Perspectivas del mercado de aislamiento ignífugo:

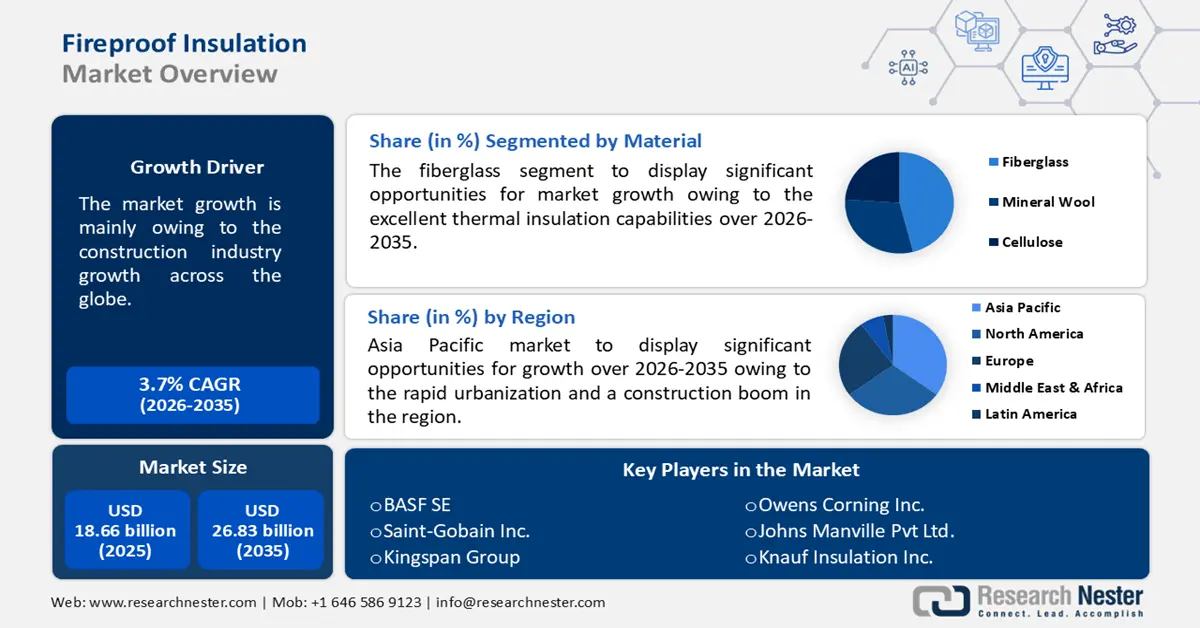

El tamaño del mercado de aislamientos ignífugos superó los 18.660 millones de dólares en 2025 y se prevé que supere los 26.830 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 3,7 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del aislamiento ignífugo se estima en 19.280 millones de dólares.

El crecimiento del mercado se debe principalmente al crecimiento de la industria de la construcción a nivel mundial. La expansión del sector de la construcción, especialmente en los segmentos residencial, comercial e industrial, contribuye a la demanda de aislamiento ignífugo. En 2021, la inversión mundial en construcción alcanzó aproximadamente 12 billones de dólares.

El mercado del aislamiento ignífugo se refiere a la industria dedicada a la producción, distribución e instalación de materiales diseñados para proporcionar protección contra incendios y aislamiento térmico a edificios, instalaciones industriales y otras estructuras. Los materiales aislantes ignífugos se utilizan para ralentizar o prevenir la propagación del fuego, proteger elementos estructurales y reducir la transferencia de calor.

Clave Aislamiento ignífugo Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

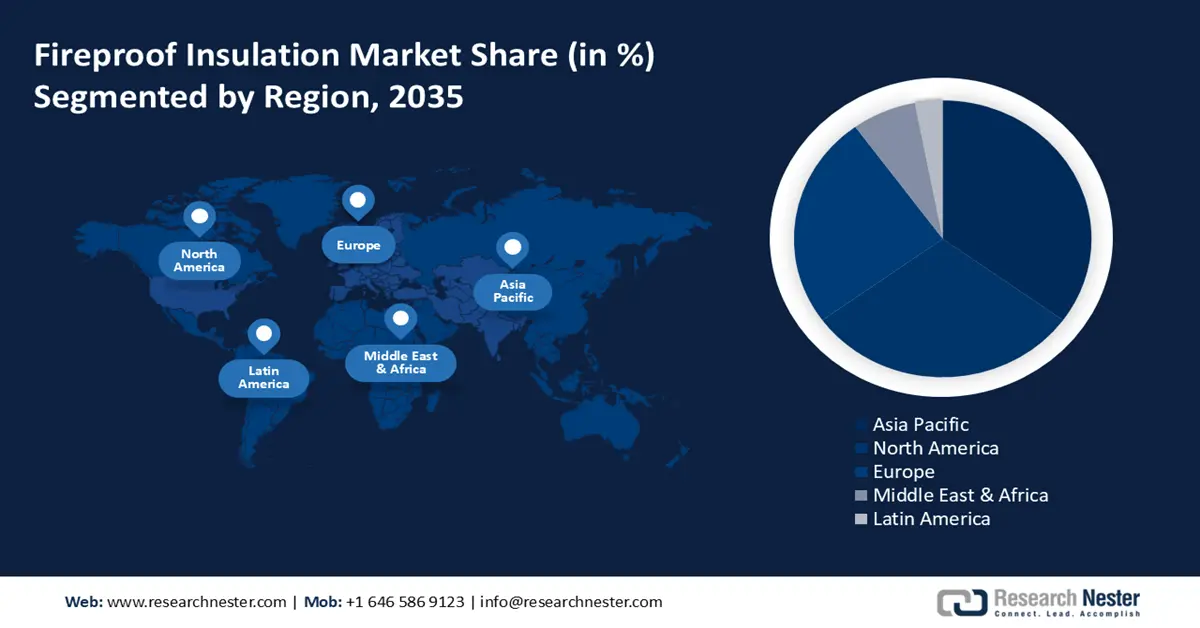

- Se espera que la región de Asia Pacífico posea la mayor participación en el mercado de aislamiento ignífugo en 2035, debido a la rápida urbanización y al auge de la construcción.

- Se proyecta que América del Norte registrará una CAGR sustancial hasta 2035, gracias a estrictos códigos de construcción y estándares de seguridad contra incendios.

Información sobre segmentos:

- Se proyecta que el segmento de fibra de vidrio asegure la mayor participación de mercado para 2035 en el mercado de aislamiento ignífugo, impulsado por sus propiedades inherentes de resistencia al fuego.

- Se espera que el segmento químico alcance una participación notable para 2035, respaldado por una mayor conciencia sobre las normas de seguridad.

Tendencias clave de crecimiento:

- Aumento de las normas de seguridad contra incendios

- Creciente conciencia sobre los peligros de incendio

Principales desafíos:

- Alto costo

- Complejidad de la instalación

Actores clave: Rockwool International Inc., Owens Corning Inc., Johns Manville Pvt Ltd., Knauf Insulation Inc., Saint-Gobain Inc., Kingspan Group, BASF SE, Dow Chemical Company, GAF Materials Corporation, Paroc Group.

Global Aislamiento ignífugo Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 18.660 millones

- Tamaño del mercado en 2026: USD 19.280 millones

- Tamaño proyectado del mercado: USD 26.83 mil millones para 2035

- Previsiones de crecimiento: 3,7%

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (mayor participación para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Indonesia, Vietnam, México, Brasil

Last updated on : 19 November, 2025

Mercado de aislamiento ignífugo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de las normativas de seguridad contra incendios : Las estrictas normativas de seguridad contra incendios y los códigos de construcción impulsan la demanda de materiales aislantes ignífugos. Por ejemplo, en Estados Unidos, la Asociación Nacional de Protección contra Incendios (NFPA) desarrolla y publica códigos y normas para garantizar la seguridad contra incendios. El cumplimiento de estas normativas exige el uso de materiales resistentes al fuego, como el aislamiento ignífugo.

- Creciente conciencia de los riesgos de incendio: la mayor conciencia sobre los posibles riesgos y daños causados por los incendios ha llevado a un mayor énfasis en las medidas de seguridad contra incendios, incluido el uso de aislamiento ignífugo.

- Mayor enfoque en la eficiencia energética: Los materiales aislantes ignífugos suelen ofrecer propiedades de aislamiento térmico que contribuyen a la eficiencia energética en los edificios. La demanda de materiales de construcción energéticamente eficientes se ve impulsada por factores como el aumento de los costes energéticos y las preocupaciones medioambientales.

Desafíos

- Alto costo: Los materiales de aislamiento ignífugos pueden ser más costosos que los materiales convencionales. El costo de producción, instalación y mantenimiento del aislamiento ignífugo puede representar un desafío para proyectos con presupuestos ajustados y limitar su adopción en el mercado.

- Complejidad de la instalación

- Cumplimiento del código de construcción

Tamaño y pronóstico del mercado de aislamiento ignífugo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,7% |

|

Tamaño del mercado del año base (2025) |

18.660 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 26.83 mil millones |

|

Alcance regional |

|

Segmentación del mercado de aislamiento ignífugo:

Análisis de segmentos de materiales

Se prevé que el segmento de la fibra de vidrio alcance la mayor cuota de mercado en 2035. El aislamiento de fibra de vidrio ofrece excelentes propiedades de aislamiento térmico, reduciendo la transferencia de calor y mejorando la eficiencia energética en los edificios. Según la Asociación Norteamericana de Fabricantes de Aislamiento (NAIMA), el aislamiento de fibra de vidrio puede reducir el consumo de energía de calefacción y refrigeración hasta en un 40 %. Los materiales de aislamiento de fibra de vidrio poseen propiedades ignífugas inherentes, lo que los hace eficaces para frenar la propagación de las llamas y reducir los riesgos de incendio. El aislamiento de fibra de vidrio es incombustible y soporta altas temperaturas. También contribuye a la clasificación de resistencia al fuego de los conjuntos de edificios.

Análisis del segmento de la industria de uso final

Se prevé que el sector químico alcance una cuota de mercado significativa en 2035. Este crecimiento se debe a una mayor concienciación sobre las normas de seguridad. La industria química está sujeta a estrictas normas y estándares de seguridad, que exigen el uso de aislamiento ignífugo para minimizar los riesgos de incendio y proteger equipos e infraestructuras críticas. El cumplimiento de normativas como las establecidas por organismos reguladores como la Administración de Seguridad y Salud Ocupacional (OSHA) en Estados Unidos impulsa la demanda de aislamiento ignífugo en la industria química.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Material |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de aislamientos ignífugos

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de aislamientos ignífugos en la región Asia-Pacífico alcance la mayor cuota de mercado para 2035. El crecimiento regional se debe a la rápida urbanización y al auge de la construcción, impulsados por el crecimiento demográfico, el desarrollo económico y la inversión en infraestructura. Según las Naciones Unidas, Asia representaba el 54 % de la población urbana mundial en 2020. Este crecimiento de las zonas urbanas y de las actividades de construcción impulsa la demanda de aislamientos ignífugos en edificios residenciales, comerciales e industriales.

Perspectivas del mercado de América del Norte

El mercado norteamericano de aislamientos ignífugos registrará una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período previsto. Este crecimiento se debe a los estrictos códigos de construcción y normas de seguridad contra incendios. Norteamérica cuenta con códigos de construcción y normas de seguridad contra incendios rigurosos y consolidados que exigen el uso de materiales de aislamiento ignífugos. La eficiencia energética es un factor clave en la región, impulsado por el aumento de los costos energéticos, las preocupaciones ambientales y las iniciativas gubernamentales. Los materiales de aislamiento ignífugos suelen ofrecer propiedades de resistencia al fuego y aislamiento térmico, lo que contribuye a la eficiencia energética en los edificios.

Actores del mercado de aislamiento ignífugo:

- Rockwool International Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Owens Corning Inc.

- Johns Manville Pvt Ltd.

- Aislamiento Knauf Inc.

- Saint-Gobain Inc.

- Grupo Kingspan

- BASF SE

- Compañía química Dow

- Corporación de materiales GAF

- Grupo Paroc

Desarrollos Recientes

- Rockwool International : Rockwool anunció sus planes de invertir aproximadamente 431 millones de dólares para ampliar su capacidad de producción en Polonia. La inversión busca satisfacer la creciente demanda de productos aislantes de lana de roca en Europa y consolidar la posición de Rockwool como proveedor líder de soluciones de aislamiento sostenibles.

- Owens Corning : Owens Corning anunció el lanzamiento de su aislamiento de alto rendimiento Pure Safety™ en Norteamérica. El producto está diseñado para brindar protección contra incendios, mejorar la calidad del aire y el control del ruido en aplicaciones residenciales y comerciales. El aislamiento Pure Safety de Owens Corning está fabricado con al menos un 65 % de contenido reciclado y renovable, en consonancia con el compromiso de la empresa con la sostenibilidad.

- Report ID: 988

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.