Perspectivas del mercado de materiales de aislamiento eléctrico:

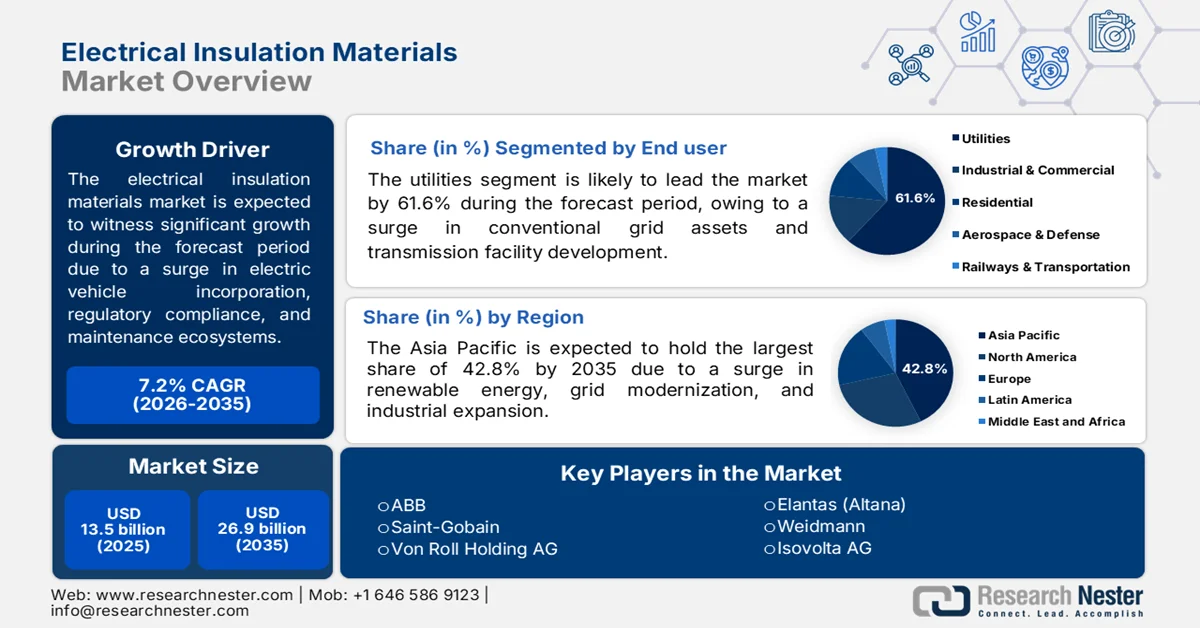

El mercado de materiales de aislamiento eléctrico alcanzó un valor de 13.500 millones de dólares en 2025 y se espera que llegue a los 26.900 millones de dólares a finales de 2035, con un crecimiento anual compuesto del 7,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de materiales de aislamiento eléctrico se estima en 14.400 millones de dólares.

El mercado mundial de materiales de aislamiento eléctrico está creciendo más allá de las fuerzas industriales tradicionales, incluyendo la modernización de la red eléctrica, la adopción de vehículos eléctricos, el cumplimiento normativo, la transición demográfica, el auge de los ecosistemas de mantenimiento predictivo y los estándares de suscripción de seguros. Según las estadísticas oficiales publicadas por la Comisión de Transiciones Energéticas en septiembre de 2024, en términos de escenarios de cero emisiones netas, se espera que la longitud total de las redes crezca en más del 50 % para finales de 2050, lo que representa una inversión de 22,5 billones de dólares. Además, la Agencia Internacional de Energía (AIE) demostró que, en un escenario de retraso en la red, los países podrían perder el ahorro acumulado de 58 Gt de CO2 para finales del mismo año. Esto equivale fácilmente a las emisiones mundiales de dióxido de carbono de la industria eléctrica de los últimos cuatro años y a casi el 430 % del presupuesto de carbono restante para un escenario de 1,5 grados Celsius, impulsando así el crecimiento del mercado a nivel mundial.

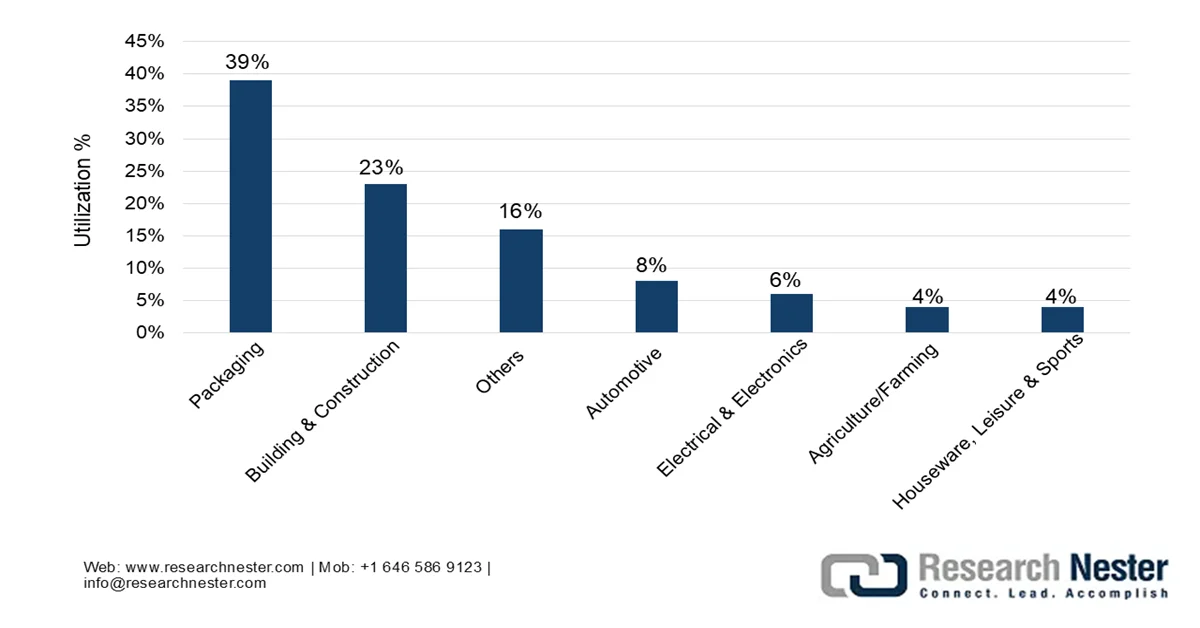

Además, la transición demográfica de la fuerza laboral en los servicios públicos, el mayor enfoque en las especificaciones de materiales basadas en seguros y las materias primas de polímeros de segunda vida provenientes de industrias no relacionadas son algunas de las tendencias que también están impulsando el mercado a nivel mundial. Según las estadísticas oficiales publicadas por la NLM en junio de 2024, cada año se fabrican más de 300 millones de toneladas de plásticos en todo el mundo para los consumidores. Además, la industria que más utiliza plásticos es la del embalaje, que representa aproximadamente el 40% del consumo total de plástico a nivel mundial, debido a su durabilidad, ligereza y un método eficaz de conservación. Asimismo, aproximadamente el 90,6% de los plásticos se basan generalmente en combustibles fósiles, y otras formas, como los plásticos reciclados mecánicamente, representan el 8,9%. Además, el mayor uso de plásticos por parte de diferentes industrias ha dado como resultado la optimización de la sostenibilidad de los polímeros, que se ha convertido rápidamente en un objetivo primordial para el mercado en general.

Utilización de plásticos en diferentes industrias para la sostenibilidad de los polímeros, 2024

Fuente : NLM

Clave Materiales de aislamiento eléctrico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

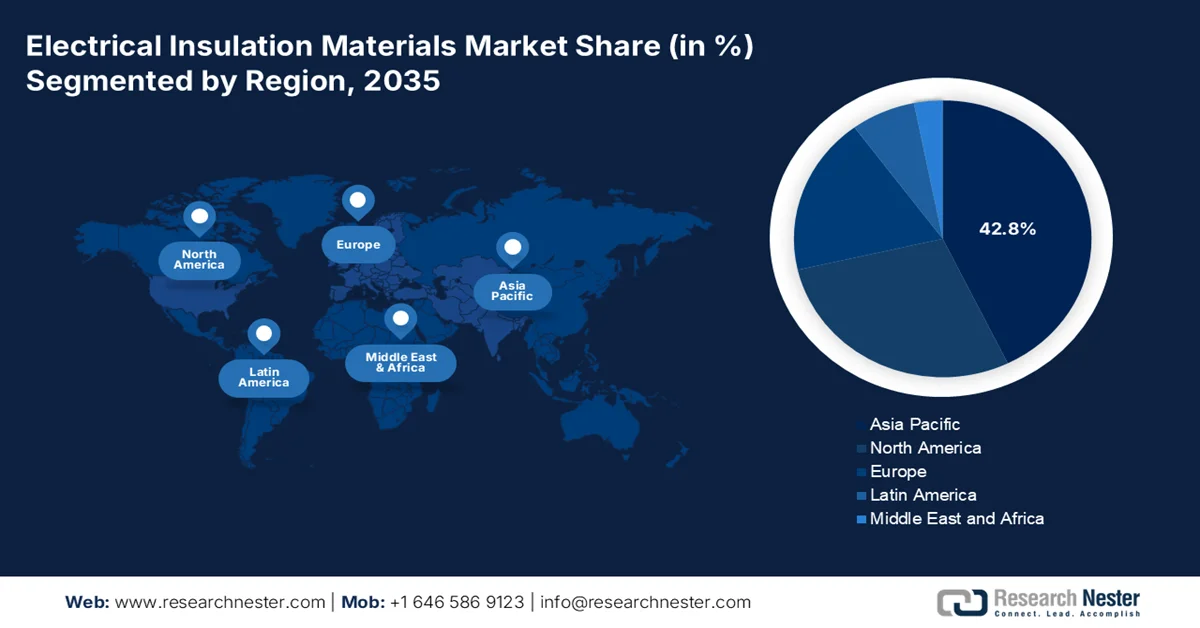

- Se prevé que el mercado de materiales de aislamiento eléctrico en Asia Pacífico alcance una cuota del 42,8% para 2035, impulsado por la aceleración de las inversiones en energías renovables, la rápida industrialización, las iniciativas de modernización de la red eléctrica y las sólidas capacidades de fabricación.

- Se prevé que Europa registre el mayor crecimiento del mercado entre 2026 y 2035, impulsado por las estrategias de integración de energías renovables, las estrictas normativas medioambientales y la expansión de los proyectos de electrificación transfronterizos.

Información sobre el segmento:

- Se prevé que el sector de servicios públicos alcance una cuota del 61,6% del mercado de materiales de aislamiento eléctrico para 2035, impulsado por las continuas mejoras de la infraestructura de red obsoleta y la expansión de las inversiones en la red de transmisión.

- Se prevé que el subsegmento de cables y alambres capture la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por la creciente demanda de infraestructura de transmisión de datos y el despliegue cada vez mayor de redes globales de cables de fibra óptica submarinos.

Principales tendencias de crecimiento:

- Aislamiento para refrigeración por inmersión líquida en centros de datos

- Transición hacia la energía solar impulsada por el espacio

Principales desafíos:

- Normas de cumplimiento normativo estrictas y divergentes

- Obsolescencia tecnológica de los sistemas de aislamiento heredados

Principales actores: DuPont, 3M, Hitachi, Nitto Denko, Toray, Siemens, ABB, Saint-Gobain, Von Roll Holding AG, Elantas, Weidmann, Isovolta AG, Krempel, Tesa SE, Röchling Group, Dr. Dietrich Müller GmbH, ITW Formex, Avery Dennison, Mica Manufacturing Co. Pvt. Ltd., Sichuan EM Technology, Clariant, TopBuild Corp., BASF.

Global Materiales de aislamiento eléctrico Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 13.500 millones de dólares

- Tamaño del mercado en 2026: 14.400 millones de dólares

- Tamaño de mercado proyectado: 26.900 millones de dólares para 2035.

- Previsiones de crecimiento: 7,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: Corea del Sur, Vietnam, Brasil, Arabia Saudita, Indonesia

Last updated on : 13 May, 2026

Mercado de materiales de aislamiento eléctrico: factores de crecimiento y desafíos

Factores de crecimiento

- Aislamiento para refrigeración por inmersión líquida en centros de datos: La transición de la refrigeración por aire a la refrigeración por inmersión líquida en centros de datos de alto rendimiento ha generado nuevos requisitos especializados para los materiales de aislamiento eléctrico. Según estimaciones gubernamentales publicadas por el Congreso en enero de 2026, el consumo energético anual de los centros de datos en EE. UU. en 2023 fue de aproximadamente 176 TWh, lo que representa cerca del 4,4 % del consumo eléctrico nacional. Además, se prevé que el consumo energético de los centros de datos se duplique o triplique para finales de 2028, contribuyendo así a casi el 12 % del consumo eléctrico nacional. Asimismo, un centro de datos nacional de 100 megavatios tiene la capacidad de consumir agua, equivalente al consumo de 2600 hogares, lo que conlleva un consumo directo de agua mediante diferentes métodos de refrigeración, impulsando así el mercado global de materiales de aislamiento eléctrico.

- Transición a la energía solar espacial: Los proyectos de energía solar espacial están impulsando cada vez más los requisitos de aislamiento especializados para la transmisión de energía en entornos extremos, lo que repercute positivamente en el mercado. Como se indica en un artículo publicado por el Departamento de Energía en abril de 2026, los satélites solares láser contemplan costos iniciales bajos, entre 500 millones y 1.000 millones de dólares. Por su parte, los satélites solares de microondas permiten una transmisión de energía ininterrumpida y constante a través de nubes, lluvia y otras condiciones atmosféricas. Además, ofrecen 1 GW de energía ascendente a un receptor terrestre, lo que se considera adecuado para alimentar una instalación a gran escala, facilitando así la expansión del mercado.

- Mitigación de la corrosión en parques solares del desierto: Las instalaciones solares a gran escala en entornos áridos y polvorientos, como el desierto de Atacama y la península arábiga, presentan un desafío de aislamiento particular. Esto incluye la infiltración de polvo abrasivo combinada con la corrosión inducida por la condensación. Además, a diferencia de las instalaciones costeras o templadas, los parques solares del desierto experimentan altas temperaturas diurnas, baja humedad y episodios repentinos de rocío nocturno, lo que genera condensación que produce polvo acumulado, formando un lodo conductor que se adhiere a las superficies de los aislantes y acelera la erosión. Asimismo, los aislantes estándar de caucho de silicona hidrofóbico, eficaces en zonas industriales contaminadas, se degradan más rápidamente bajo este ciclo de abrasión-condensación, ya que las partículas de polvo se incrustan en la superficie del caucho, reteniendo la humedad.

Desafíos

- Normativas de cumplimiento rigurosas y divergentes: Los fabricantes deben cumplir simultáneamente con múltiples normativas, a menudo contradictorias, de seguridad contra incendios, medioambientales y de rendimiento eléctrico en distintas regiones geográficas. Un material aprobado para su uso en la infraestructura ferroviaria europea puede no superar las pruebas de propagación de llama o toxicidad del humo en Norteamérica, lo que obliga a las empresas a mantener carteras de productos y procesos de certificación independientes. La transición global en curso hacia la eliminación de retardantes de llama halogenados y ciertas sustancias perfluoroalquiladas y polifluoroalquiladas añade otra capa de complejidad, ya que los materiales sustitutos requieren una extensa recalificación por parte de los fabricantes de equipos originales. Además, los organismos reguladores actualizan sus normas de forma asíncrona, lo que deja a los fabricantes en un estado perpetuo de adaptación en lugar de liderar la innovación, impactando negativamente en el mercado de materiales de aislamiento eléctrico.

- Obsolescencia tecnológica de los sistemas de aislamiento heredados: Una parte significativa de la infraestructura eléctrica existente, desde transformadores de potencia hasta motores industriales, aún depende de tecnologías de aislamiento con décadas de antigüedad que resultan inadecuadas para las condiciones operativas modernas. Además, a medida que las redes integran energías renovables intermitentes y los vehículos eléctricos introducen ciclos de carga de ultra alto voltaje, los materiales heredados, como el papel kraft convencional, los sistemas impregnados de aceite y los termoplásticos estándar, se degradan más rápido que su vida útil de diseño original, lo que aumenta el riesgo de fallas prematuras y tiempos de inactividad no planificados. Por lo tanto, la modernización de esta base instalada es técnicamente compleja y económicamente poco atractiva para los propietarios de activos, quienes prefieren reparaciones inmediatas y más económicas a rediseños completos. Sin embargo, continuar con aislamientos obsoletos aumenta la frecuencia de mantenimiento y reduce la confiabilidad general del sistema, lo que representa un obstáculo en el mercado.

Tamaño y pronóstico del mercado de materiales de aislamiento eléctrico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,2% |

|

Tamaño del mercado del año base (2025) |

13.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

26.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales de aislamiento eléctrico:

Análisis del segmento de usuarios finales

Entre los usuarios finales, se prevé que el segmento de servicios públicos capture la mayor cuota, con un 61,6%, en el mercado de materiales de aislamiento eléctrico para finales de 2035. El crecimiento de este segmento se debe principalmente al funcionamiento continuo de activos de red obsoletos y a la construcción simultánea de nueva infraestructura de transmisión. Las compañías eléctricas dependen del aislamiento para mantener la separación entre los componentes conductores en transformadores, aparamenta, interruptores automáticos y cables subterráneos, donde incluso una degradación menor del material puede provocar fallos en cascada. El entorno operativo para los servicios públicos se ha vuelto más exigente a medida que las fuentes de energía renovables introducen flujos de potencia variables y tensiones transitorias más altas, lo que ejerce una presión adicional sobre los sistemas de aislamiento diseñados originalmente para el suministro de electricidad estable y unidireccional.

Análisis del segmento de aplicaciones

Se prevé que el subsegmento de cables y alambres, que forma parte del segmento de aplicaciones, represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este subsegmento se ve impulsado por su importancia como pilar fundamental de la infraestructura moderna, que permite la distribución, transmisión y generación de datos y electricidad en los sectores de transporte, industria y vivienda. Además, los datos se consideran el recurso central en las sociedades digitales, donde las comunicaciones militares, las llamadas privadas y las transacciones comerciales dependen en gran medida de Internet. Según un artículo publicado por Technological Forecasting and Social Change en junio de 2025, los cables de datos submarinos de fibra óptica actualmente gestionan casi el 99 % del tráfico de datos intercontinental. Asimismo, más de 550 cables de datos submarinos activos conforman una red adecuada para las telecomunicaciones globales, impulsando así el crecimiento del subsegmento a nivel mundial.

Análisis del segmento de tipo de material

Para el final del plazo estipulado, se espera que el segmento de termoplásticos, parte del tipo de material, obtenga la tercera mayor cuota de mercado. El desarrollo de este segmento se atribuye en gran medida a su importancia en la modernización de la fabricación, debido a su capacidad de ser remodelado y refundido, lo que proporciona mayor reciclabilidad, versatilidad y rentabilidad. Según un informe de datos publicado por el Instituto Internacional para el Desarrollo Sostenible en julio de 2025, se ha pronosticado un aumento estimado del 70% en los termoplásticos, de casi 350 millones a 590 millones de toneladas para finales de 2050. Además, los termoplásticos comprenden la categoría de plásticos a partir de la cual se fabrican la mayoría de los productos plásticos, como los plásticos de un solo uso, con tereftalato de polietileno, cloruro de polivinilo, poliestireno, polipropileno, polietileno de alta densidad y polietileno de baja densidad, lo que impulsa el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado de materiales de aislamiento eléctrico incluye los siguientes segmentos:

Segmento | Subsegmentos |

Usuario final |

|

Solicitud |

|

Tipo de material |

|

Formato del producto |

|

Funcionalidad |

|

Nivel de voltaje |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales de aislamiento eléctrico: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico en el mercado de materiales de aislamiento eléctrico alcance la mayor cuota, con un 42,8%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la expansión industrial sin precedentes, el despliegue de energías renovables, la modernización de la red eléctrica y la presencia de importantes centros de fabricación. Según las estadísticas oficiales publicadas por el Banco Asiático de Desarrollo (BAD) en abril de 2025, la inversión en energías limpias en la región creció más del 900%, alcanzando los 729.400 millones de dólares en 2023, lo que representa casi el 45% de la inversión mundial. Además, China contribuyó en gran medida a esta inversión mediante la colaboración con India y otros siete países, donde las energías renovables superaron el 75% de la nueva capacidad energética nacional en 2022. Por lo tanto, gracias a estos avances, el mercado se está expandiendo gradualmente en toda la región.

El mercado de materiales de aislamiento eléctrico en China está experimentando un crecimiento significativo, gracias a la existencia de la mayor base de fabricación de equipos eléctricos, los ambiciosos objetivos en materia de energías renovables, la priorización de las industrias química y petroquímica, y la producción de combustible de aviación sostenible y metanol verde. Como se indica en un artículo publicado por la Oficina de Información del Consejo de Estado en septiembre de 2025, el país se ha propuesto alcanzar un incremento anual promedio superior al 5 % en el valor añadido de los sectores químico y petroquímico para finales de 2026. Este objetivo comprende una recuperación de los rendimientos económicos que ha marcado un auge en el avance tecnológico, científico e industrial, junto con reducciones significativas tanto en las emisiones de carbono como en la contaminación, lo que repercute positivamente en el desarrollo del mercado en el país.

Los aspectos de la revitalización de la industria de semiconductores basada en estrategias gubernamentales, la presencia de un ecosistema electrónico avanzado y la dinámica de la oferta nacional para equipos industriales, automóviles y electrónica son ciertos factores que están proliferando el mercado de materiales de aislamiento eléctrico en Japón . Además, la industria nacional de materiales de aislamiento eléctrico tenía un valor de USD 16.4 mil millones en 2025, y se proyecta que alcance un valor de USD 17.8 mil millones para finales de 2026. Adicionalmente, se prevé que la industria alcance los USD 36.7 mil millones, con una tasa de crecimiento del 8.4% para finales de 2035. Además, según el artículo de ITA de noviembre de 2025, la industria de semiconductores en el país alcanzó significativamente los USD 51 mil millones en 2025, debido al crecimiento constante y al aumento de las inversiones en memoria y circuitos integrados lógicos, lo que fortaleció la exposición al mercado.

Análisis del tamaño de la industria de semiconductores en Japón, 2022-2025

Año | Tamaño del mercado (miles de millones de dólares) | Crecimiento interanual | Tipo de cambio |

2022 | 48.1 | 10,2% | 131.4 |

2023 | 48.7 | -2,9% | 140.4 |

2024 | 47.4 | 1,4% | 150,5 |

2025 | 51.8 | 9,4% | 148.9 |

Fuente : ITA

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de materiales de aislamiento eléctrico durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la modernización para la integración de energías renovables, las estrictas regulaciones ambientales en todos los países, el objetivo de cero contaminación y el aumento de proyectos transfronterizos. Según datos oficiales publicados por la Comisión Europea en 2026, la visión de cero contaminación para 2050 se centra en mejorar la calidad del aire para reducir en un 55 % el número de muertes prematuras causadas por la contaminación atmosférica. A esto le sigue la optimización de la calidad del agua mediante la reducción del 50 % de los residuos plásticos y otros desechos en el mar, y del 30 % de los microplásticos en el medio ambiente. El objetivo también se centra en mejorar la calidad del suelo mediante la reducción del 50 % de las pérdidas de nutrientes y el uso de pesticidas químicos, lo que resulta propicio para impulsar el desarrollo del mercado en la región.

El mercado alemán está experimentando un auge gracias a la presencia de una sofisticada industria química, la fabricación de equipos eléctricos, la automatización industrial y la industria automotriz, junto con una sólida política federal y el programa de modernización de la red eléctrica. Según un artículo publicado por Green Carbon en marzo de 2024, el Instituto Alemán Nova demostró la producción de 373 millones de toneladas de plástico a partir de materias primas fósiles, mientras que la asociación industrial Plastics Europe registró una producción de 391 millones de toneladas. Por su parte, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) predijo que se producirían aproximadamente 600 millones de toneladas de plástico para finales de 2060. Por lo tanto, este incremento en la producción representa una enorme oportunidad de crecimiento para el mercado en todo el país.

El impulso de crecimiento sin precedentes, la ambiciosa transición energética a través de la generación eólica y solar, la priorización de la modernización de la red eléctrica, la expansión de la infraestructura turística, el mayor enfoque en las iniciativas de investigación financiadas regionalmente y las políticas de transición energética son algunas de las tendencias que impulsan el mercado de materiales de aislamiento eléctrico en Grecia . Según un artículo publicado por la ITA en mayo de 2024, la energía producida por instalaciones hidroeléctricas y renovables representa el 57% de la matriz energética del país, lo que demuestra un aumento del 8,5% desde 2022. Además, el gobierno griego presentó el plan nacional de energía y clima a la Comisión Europea en 2023, el cual establece ambiciosos objetivos de energías renovables que deben alcanzarse para finales de 2030, lo que denota una perspectiva optimista para el desarrollo y la expansión del mercado.

Análisis del mercado norteamericano

Se prevé que el mercado de materiales de aislamiento eléctrico en Norteamérica experimente un crecimiento considerable al final del plazo estipulado. El crecimiento del mercado en la región se ve impulsado significativamente por la modernización de las redes eléctricas obsoletas, el aumento de la electrificación del transporte y la expansión de la infraestructura de energías renovables en Canadá y Estados Unidos. Según las estadísticas oficiales publicadas por el Centro para Sistemas Sostenibles en 2026, el 82 % de la energía en Estados Unidos proviene de combustibles fósiles, seguido del 8,7 % de la energía nuclear y el 9,1 % de fuentes renovables. Además, la energía solar y la eólica son las fuentes renovables de más rápido crecimiento, contribuyendo con menos del 3 % del consumo energético total del país. Asimismo, el país cuenta con un potencial técnico de energía renovable de aproximadamente 463.400 TWh, lo que representa más de 100 veces la electricidad, impulsando así el crecimiento del mercado en la región.

Utilización de energías renovables en Estados Unidos, 2013-2023

Año | Biomasa (Cuadrados) | Hidroelectricidad (Quads) | Viento (Cuádruples) | Solar (Cuádruples) | Geotermia (Cuadrados) |

2013 | 4,8, 73,8% | 0,9, 13,9% | 0,5, 8,7% | 0,1, 1,8% | 0,1, 1,8% |

2014 | 5.0, 73.8% | 0,8, 13,0% | 0,6, 9,1% | 0,1, 2,4% | 0,1, 1,7% |

2015 | 5.0, 73.4% | 0,8, 12,4% | 0,6, 9,5% | 0,2, 2,9% | 0,1, 1,7% |

2016 | 5.0, 71.1% | 0,9, 12,8% | 0,7, 10,9% | 0,2, 3,5% | 0,1, 1,7% |

2017 | 5.0, 68.3% | 1,0, 13,9% | 0,8, 11,8% | 0,3, 4,5% | 0,1, 1,6% |

2018 | 5,1, 67,7% | 1,0, 13,2% | 0,9, 12,3% | 0,3, 5,1% | 0,1, 1,6% |

2019 | 5.0, 66.6% | 0,9, 12,9% | 1,0, 13,3% | 0,4, 5,7% | 0,1, 1,5% |

2020 | 4,5, 62,3% | 0,9, 13,3% | 1,1, 15,8% | 0,5, 7,0% | 0,1, 1,6% |

2021 | 4,7, 62,1% | 0,8, 11,2% | 1,2, 16,9% | 0,6, 8,2% | 0,1, 1,5% |

2022 | 4,8, 60,0% | 0,8, 10,7% | 1,4, 18,3% | 0,7, 9,4% | 0,1, 1,5% |

2023 | 4,9, 60,4% | 0,8, 9,8% | 1,4, 17,6% | 0,8, 10,6% | 0,1, 1,5% |

Fuente : Centro para Sistemas Sostenibles

El mercado de materiales de aislamiento eléctrico en Estados Unidos está experimentando un auge debido a la financiación federal para la modernización de la red eléctrica, el aumento de la electrificación de la flota comercial y la ocurrencia de fenómenos meteorológicos extremos. Según un artículo publicado por el Departamento de Energía en marzo de 2026, la Oficina de Electricidad (OE) anunció una oportunidad de financiación estimada en 1900 millones de dólares para acelerar la modernización de la red eléctrica del país. Esta inversión está destinada a satisfacer el aumento de la demanda de electricidad y las necesidades de suministro, al tiempo que reduce los gastos de electricidad para las empresas y los hogares de la región. En este contexto, se han seleccionado diversos proyectos a través del programa SPARK (Speed to Power through Accelerated Reconductoring and other Key Advanced Transmission Technology Upgrades), impulsando así el crecimiento del mercado.

La presencia de prioridades nacionales bien definidas centradas en la extensión de las energías renovables y los mandatos de electrificación, la expansión de las instalaciones de transmisión, las estrategias gubernamentales, la creciente necesidad de una red eléctrica y el Marco Pancanadiense sobre Crecimiento Limpio y Cambio Climático son algunas de las tendencias que impulsan el mercado en Canadá . Según un artículo publicado por Recursos Naturales de Canadá en agosto de 2025, se espera que el producto interno bruto (PIB) de energía limpia del país alcance los 107 mil millones de dólares estadounidenses, impulsado principalmente por inversiones anuales de 58 mil millones de dólares estadounidenses para finales de 2030 y más de 600 000 oportunidades de empleo. Además, se prevé que se requerirán entre 140 y 190 GW de capacidad adicional de generación de electricidad limpia para finales de 2050, lo que crea una enorme oportunidad de crecimiento para el mercado.

Principales actores del mercado de materiales de aislamiento eléctrico:

- DuPont (EE. UU.)

- 3M (EE. UU.)

- Hitachi (Japón)

- Nitto Denko (Japón)

- Toray (Japón)

- Siemens (Alemania)

- ABB (Suiza)

- Saint-Gobain (Francia)

- Von Roll Holding AG (Suiza)

- Elantas (Altana) (Alemania)

- Weidmann (Suiza)

- Isovolta AG (Austria)

- Krempel (Alemania)

- Tesa SE (Alemania)

- Grupo Röchling (Alemania)

- Dr. Dietrich Müller GmbH (Alemania)

- ITW Formex (EE. UU.)

- Avery Dennison (EE. UU.)

- Mica Manufacturing Co. Pvt. Ltd. (India)

- Tecnología EM de Sichuan (China)

- Clariant (Suiza)

- TopBuild Corp. (EE. UU.)

- BASF (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- DuPont es reconocida como una empresa pionera en la innovación de aislamientos poliméricos de alto rendimiento, especialmente a través de sus marcas Nomex y Kapton, que establecen estándares de referencia en la industria en cuanto a resistencia térmica y dieléctrica. La compañía se centra continuamente en el desarrollo de materiales de última generación que satisfagan las exigentes demandas de los motores de vehículos eléctricos y los transformadores de alta tensión.

- 3M aprovecha su amplia experiencia en tecnologías de fluoropolímeros y rellenos cerámicos para producir soluciones de aislamiento flexibles para aplicaciones exigentes en cables aeroespaciales e industriales. La empresa prioriza la fiabilidad y el rendimiento a largo plazo, lo que convierte a sus cintas y materiales integrados en la opción preferida para proyectos de infraestructura crítica.

- Hitachi integra su división de materiales aislantes con su amplia experiencia en sistemas de energía, centrándose en resinas epoxi avanzadas y aislamiento de bobinas para maquinaria rotativa de alta potencia. La empresa prioriza la compatibilidad con diseños de transformadores de alta eficiencia para apoyar la modernización de la red eléctrica y la integración de energías renovables.

- Nitto Denko se especializa en productos de aislamiento de película delgada y adhesivos, con un fuerte enfoque en cintas eléctricas ultrafinas para dispositivos electrónicos de consumo compactos y sensores automotrices. La empresa invierte considerablemente en tecnologías de disipación térmica para garantizar la integridad del aislamiento en unidades de control electrónico de alta densidad.

- Toray aplica sus avanzadas capacidades de ingeniería de polímeros para producir películas de polipropileno y poliéster de alta calidad para condensadores de potencia y aplicaciones de laminados flexibles. La empresa se centra en lograr una pureza eléctrica y una estabilidad dimensional excepcionales para cumplir con los rigurosos estándares de los sistemas de transmisión de señales y almacenamiento de energía.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de materiales de aislamiento eléctrico se caracteriza por un panorama maduro, fragmentado y competitivo, dominado por conglomerados químicos e industriales diversificados, junto con fabricantes de aislamiento especializados. El primer nivel de competencia incluye a gigantes estadounidenses como DuPont y 3M, potencias europeas como Siemens y ABB, y líderes japoneses como Hitachi y Nitto Denko. Estos actores aprovechan sus amplias capacidades de I+D, redes de distribución globales y un fuerte reconocimiento de marca para mantener su posición en el mercado. Además, en agosto de 2025, Hitachi Energy amplió su producción de aislamiento para transformadores en India, con el objetivo de duplicar su capacidad de producción de cartón prensado. Gracias a esta expansión, se prevé que la fábrica de Mysore se convierta en una planta de producción de cartón prensado con emisiones ultrabajas de carbono para finales de 2027, al no utilizar combustibles fósiles para la generación de calor en el proceso, impulsando así la industria de materiales de aislamiento eléctrico a nivel mundial.

Panorama corporativo del mercado:

Desarrollos Recientes

- En octubre de 2025, Clariant completó su inversión de 127,7 millones de dólares en la planta de Daya Bay, con la segunda línea de producción en pleno funcionamiento, lo que reforzó aún más su capacidad para satisfacer la creciente demanda de soluciones ignífugas sostenibles, especialmente en Asia y otros países.

- En octubre de 2025, TopBuild Corp. adquirió con éxito Specialty Products and Insulation por 1.000 millones de dólares, lo que resultó idóneo para posicionar a la organización resultante al ofrecer a los consumidores soluciones avanzadas y de alta calidad.

- En mayo de 2024, BASF optó de manera decisiva por una fibra de vidrio sostenible en su cartera Ultramid® A&B, estableciendo el ambicioso objetivo de reducir sus emisiones de Alcance 3.1 en un 15 % para finales de 2030 y alcanzar el cero neto para finales de 2050.

- Report ID: 8560

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.