Perspectivas del mercado de aislamiento de tuberías:

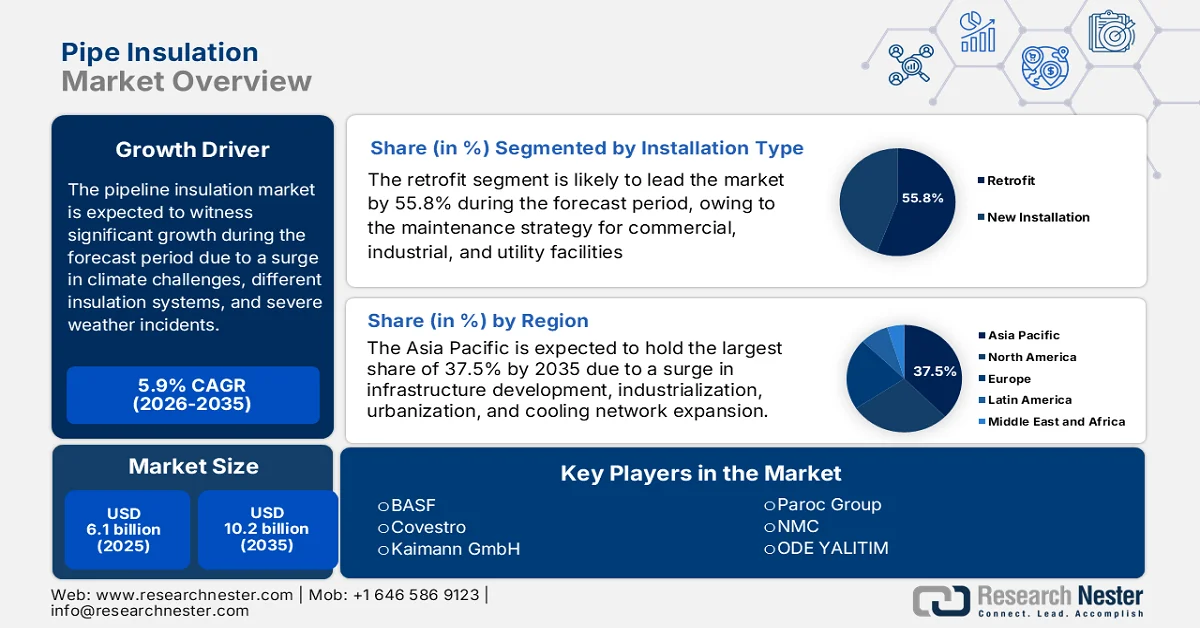

El mercado de aislamiento de tuberías alcanzó un valor superior a los 6.100 millones de dólares en 2025 y se prevé que alcance los 10.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector del aislamiento de tuberías será de 6.400 millones de dólares.

El mercado mundial de aislamiento de tuberías está experimentando una expansión significativa, debido a diversos factores interrelacionados, como el aumento de fenómenos meteorológicos extremos, los riesgos climáticos, la dinámica del mercado laboral para el desarrollo de productos, los sistemas de aislamiento modular y la consolidación en los sectores industrial y de la construcción. Según las estadísticas oficiales publicadas por la Organización NIA en enero de 2024, se prevé que la demanda mundial de aislamiento aumente un 1,5 % anual hasta alcanzar los 59.200 millones de dólares a finales de 2026, con un incremento en el volumen de demanda compensado por la reducción de costes. Asimismo, se prevé que la demanda de aislamiento modular crezca un 2,7 % anual hasta alcanzar los 29,6 millones de toneladas métricas a finales del mismo año. Este crecimiento se debe principalmente al aumento de la actividad manufacturera, a las iniciativas en Europa y al incremento de la producción de equipos de climatización, lo que impulsa el crecimiento del mercado.

Además, la integración digital, la adopción de sistemas de aislamiento inteligentes y la presencia de materiales aislantes de bajo carbono y de base biológica son tendencias que impulsan la demanda del mercado de aislamiento de tuberías a nivel mundial. Según un artículo publicado por NLM en mayo de 2025, la implementación de una combinación de gastos de bajo carbono entre el 23,7 % de los emisores tiene la capacidad de disminuir la huella de carbono internacional en 10,4 gigatoneladas de dióxido de carbono equivalente, lo que representa el 40,1 % de las emisiones específicas del consumo doméstico. Asimismo, las modificaciones en los patrones de consumo de bajo carbono están específicamente relacionadas con los servicios y la movilidad, lo que contribuyó efectivamente a una reducción de emisiones del 10,2 % y el 11,8 %, respectivamente. Además, un efecto rebote derivado del ahorro de ingresos proveniente de modificaciones en el estilo de vida compensa el ahorro de carbono proyectado entre un 6,5 % y un 45,8 %, lo que indica una perspectiva optimista para la expansión del mercado.

Clave Aislamiento de tuberías Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

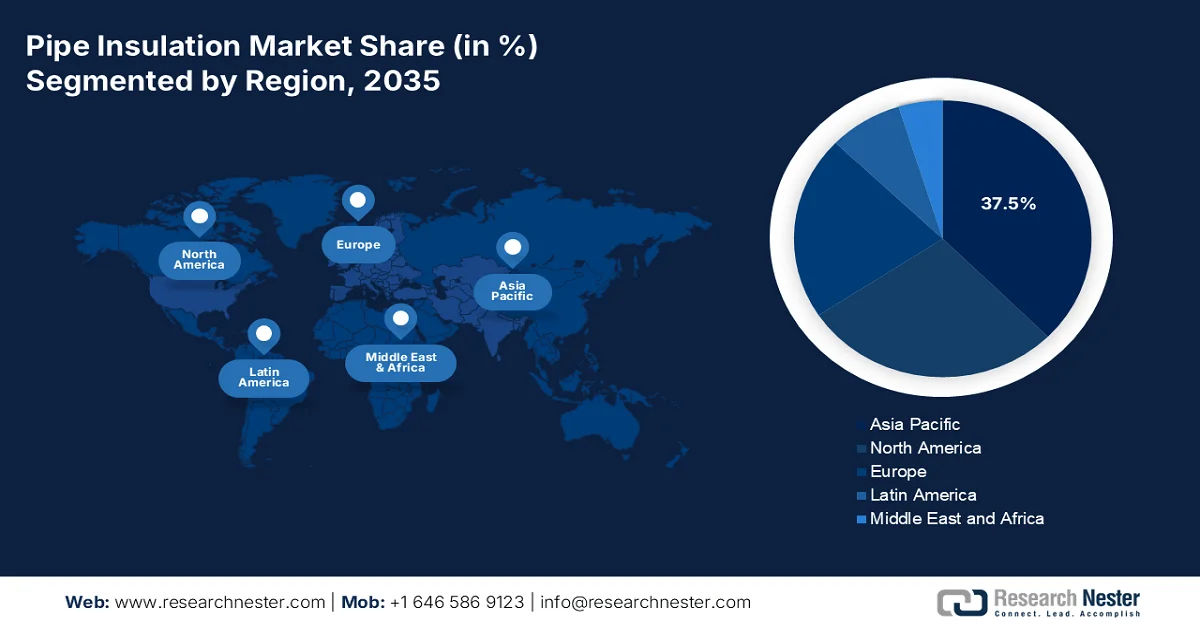

- Se prevé que el mercado de aislamiento de tuberías en Asia Pacífico alcance una cuota del 37,5 % para 2035, impulsado por la rápida urbanización, la expansión industrial y la creciente adopción de sistemas de refrigeración urbana energéticamente eficientes.

- Se prevé que Europa experimente el crecimiento más rápido hasta 2035, impulsado por las iniciativas de descarbonización y la expansión de la infraestructura de calefacción urbana.

Información sobre el segmento:

- Se prevé que el segmento de modernización en el mercado del aislamiento de tuberías alcance una cuota del 55,8 % para 2035, impulsado por el aumento de las mejoras y las actividades de mantenimiento en las aplicaciones industriales y de servicios públicos.

- El segmento industrial está en condiciones de alcanzar la segunda mayor cuota de mercado para 2035, reforzado por su papel fundamental en los sectores del petróleo y el gas, el procesamiento químico y la generación de energía.

Principales tendencias de crecimiento:

- Expansión de la infraestructura de GNL

- Enfoque en la prevención de la corrosión bajo aislamiento

Principales desafíos

- Volatilidad en los precios de las materias primas

- Requisitos de cumplimiento normativo estrictos y en constante evolución

Principales actores: Owens Corning (EE. UU.), Johns Manville (EE. UU.), Knauf Insulation (EE. UU.), ITW (Illinois Tool Works) (EE. UU.), Armacell (Alemania), Rockwool (Dinamarca), Kingspan (Irlanda), K-flex (Italia), Saint-Gobain (Francia), BASF (Alemania), Covestro (Alemania), Kaimann GmbH (Alemania), Paroc Group (Finlandia), NMC (Bélgica), ODE YALITIM (Turquía), Wincell (China), Huamei (China), Dyplast Products (EE. UU.), Aeroflex USA, Inc (EE. UU.), PERMA-PIPE International Holdings, Inc (EE. UU.), STATS Group (Reino Unido), EPOMS Sdn Bhd (Malasia), Tenaris (Luxemburgo), Oatey Co. (EE. UU.).

Global Aislamiento de tuberías Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.100 millones de dólares

- Tamaño del mercado en 2026: 6.400 millones de dólares

- Tamaño de mercado proyectado: 10.200 millones de dólares para 2035.

- Previsiones de crecimiento: 5,9% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (37,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Corea del Sur, Brasil, México, Indonesia, Vietnam

Last updated on : 25 March, 2026

Mercado de aislamiento de tuberías: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la infraestructura de GNL: La expansión mundial sin precedentes de la infraestructura de terminales de gas natural licuado (GNL) está impulsando el mercado de aislamiento de tuberías. Según las estadísticas oficiales publicadas por la AIE en enero de 2026, la oferta internacional de GNL aumentó casi un 7 % en 2025, con casi tres cuartas partes de este incremento. Además, el dinamismo de la inversión en la oferta mundial de GNL se mantuvo firme en 2025, con más de 90 mil millones de metros cúbicos anuales de capacidad de licuefacción de GNL que alcanzaron la aprobación de una decisión de inversión. En este sentido, Estados Unidos se sumó a la última ola de inversiones, con una capacidad anual aceptada de más de 80 mil millones de metros cúbicos, lo que representa una gran oportunidad de crecimiento para el desarrollo del mercado de aislamiento de tuberías.

- Enfoque en la prevención de la corrosión bajo aislamiento: La existencia de un marco regulatorio estricto para abordar la corrosión bajo aislamiento se ha convertido en el principal motor de crecimiento para el mercado de aislamiento de tuberías. Como se indica en un artículo publicado por la Asociación Americana de Recubrimientos en 2026, la transformación química, como parte de la formulación de EonCoat, constituye 100% sólidos, además de ser no tóxica, a base de agua, no inflamable, inodora y no contener compuestos orgánicos volátiles. Se puede aplicar fácilmente a temperaturas entre 40 y 120 grados Fahrenheit, con una humedad relativa del 30% al 95%, y un espesor mínimo de 20 mils. Por lo tanto, con la implementación de esta formulación en particular, el mercado está ganando terreno gradualmente.

- Modernización de la infraestructura subterránea urbana: El factor transformador que está reconfigurando el mercado del aislamiento de tuberías es el impulso mundial sin precedentes hacia la modernización de la infraestructura subterránea urbana, junto con la creciente adopción de tecnologías de instalación sin zanja. Como se indica en un artículo publicado por Engineering en febrero de 2025, la construcción de espacios subterráneos en edificios se considera uno de los mayores emisores de carbono dentro del espacio subterráneo urbano (UUS), liberando significativamente 547,2 toneladas métricas. Además, el secuestro geotérmico de carbono, un elemento importante del sistema UUS, ofreció una contribución impresionante e inesperada, secuestrando eficazmente 70 toneladas métricas de carbono, impulsando así el desarrollo del mercado.

Desafíos

- Volatilidad en los precios de las materias primas: El mercado del aislamiento de tuberías es altamente susceptible a las fluctuaciones en los costos de las materias primas, lo que plantea importantes desafíos para los fabricantes en términos de estabilidad de precios, gestión de márgenes de beneficio y fiabilidad de la cadena de suministro. Los materiales primarios utilizados en la producción de aislamiento de tuberías, como la fibra de vidrio, la lana mineral, las espumas elastoméricas, el poliuretano y los aerogeles, se derivan de procesos de fabricación de alto consumo energético y materias primas petroquímicas que experimentan una volatilidad de precios considerable, impulsada por los mercados energéticos mundiales, los acontecimientos geopolíticos y los desequilibrios entre la oferta y la demanda. Esta volatilidad introduce una considerable incertidumbre en la planificación de la producción y las previsiones financieras, lo que obliga a los fabricantes a reevaluar constantemente sus estructuras de costos y estrategias de precios en respuesta a los rápidos cambios en los costos de los insumos.

- Requisitos normativos estrictos y en constante evolución: Los fabricantes e instaladores del mercado de aislamiento de tuberías deben desenvolverse en un entorno normativo cada vez más complejo y riguroso que regula la composición de los materiales, las normas de seguridad contra incendios, el impacto ambiental y las prácticas de instalación. El cumplimiento de estas normativas multifacéticas exige importantes inversiones en investigación y desarrollo, ensayos y certificación, así como un seguimiento continuo de los cambios normativos en diversas jurisdicciones. El desafío se agrava para los fabricantes globales, que deben satisfacer requisitos variables en cada mercado en el que operan, desde directivas europeas sobre productos de construcción y seguridad química hasta códigos de construcción y normas de ensayo contra incendios en Norteamérica, lo que supone un obstáculo para el crecimiento del mercado de aislamiento de tuberías.

Tamaño y pronóstico del mercado de aislamiento de tuberías:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

6.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

10.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aislamiento de tuberías:

Análisis del segmento de tipo de instalación

Se prevé que el segmento de modernización en el mercado de aislamiento de tuberías alcance la mayor cuota, un 55,8%, para finales de 2035. El crecimiento de este segmento se atribuye principalmente a la estrategia de actualización y mantenimiento, que ofrece ventajas adecuadas para aplicaciones de servicios públicos, comerciales e industriales. Según las estadísticas oficiales publicadas por el MDPI en febrero de 2026, la mezcla de hidrógeno en las redes de gas natural es factible, alcanzando niveles convencionales de casi el 20% en volumen. Esta actividad tiene implicaciones directas para las operaciones de gasoductos, ya que se estima que el gas natural requiere tres veces más energía que el hidrógeno. Esto significa que el hidrógeno puro tiende a caer a presión constante, lo que conlleva una capacidad de transmisión de energía entre un 15% y un 20% menor y exige velocidades de flujo elevadas, lo que impulsa positivamente el crecimiento del segmento.

Análisis del segmento de la industria de uso final

Durante el período de pronóstico, se proyecta que el segmento industrial, que forma parte de la industria de uso final, ostente la segunda mayor cuota del mercado de aislamiento de tuberías. El crecimiento de este segmento se ve impulsado principalmente por la inclusión de industrias críticas como la del petróleo y el gas, el procesamiento químico, la generación de energía y la fabricación petroquímica. Dentro de este segmento, el aislamiento de tuberías constituye un requisito técnico indispensable, en lugar de un componente constructivo opcional, debido a la necesidad imperiosa de mantener temperaturas de proceso precisas, garantizar la seguridad operativa y optimizar la eficiencia energética en redes de tuberías complejas. Además, la industria del petróleo y el gas, un subsegmento dominante, depende en gran medida de los sistemas de tuberías aisladas para la exploración en entornos hostiles, el transporte a través de extensas redes de oleoductos y los procesos de refinación, donde el aislamiento térmico previene la pérdida de calor, mantiene la eficiencia del flujo y evita problemas costosos como la formación de parafina o los bloqueos de hidratos en climas fríos.

Análisis del segmento de tipo de material

Se prevé que el segmento inorgánico, perteneciente al tipo de material, represente la tercera mayor cuota del mercado de aislamiento de tuberías al final del plazo estipulado. El desarrollo de este segmento se ve impulsado por su estabilidad a altas temperaturas, durabilidad, resistencia a la corrosión y resistencia al fuego. Además, este segmento incluye fibra de vidrio, lana mineral, silicato de calcio, vidrio celular y aerogeles, cada uno caracterizado por su resistencia inherente a altas temperaturas, fuego, humedad y degradación química. La fibra de vidrio domina este segmento como el material aislante inorgánico más utilizado, apreciado por su excepcional rendimiento térmico, rentabilidad y versatilidad en aplicaciones comerciales e industriales. Las fibras de vidrio suelen estar compuestas de arena combinada con vidrio reciclado.

Nuestro análisis exhaustivo del mercado de aislamiento de tuberías incluye los siguientes segmentos:

Segmento | Subsegmentos |

| |

Industria de uso final |

|

Tipo de material |

|

Formato del producto |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de aislamiento de tuberías: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico alcance la mayor cuota de mercado en el sector del aislamiento de tuberías, con un 37,5% para finales de 2035. El auge del mercado en la región se atribuye principalmente a la urbanización sin precedentes, el aumento de la industrialización, el desarrollo de infraestructuras a gran escala en las economías emergentes, la expansión de las redes de calefacción y refrigeración urbanas y la proliferación de normativas sobre construcción sostenible. Según las estadísticas oficiales publicadas por la Organización DBDH en agosto de 2024, los sistemas de refrigeración directa son idóneos para las zonas urbanas y las ciudades con una creciente demanda de refrigeración en la región, con ventajas como un consumo energético casi un 50% menor y una reducción de casi el 30% en la capacidad de refrigeración instalada. Además, el sistema contribuye a mitigar el efecto isla de calor urbano, junto con una alta disponibilidad y una larga vida útil, factores que influyen positivamente en el crecimiento del mercado.

El mercado de aislamiento de tuberías en China está experimentando un crecimiento significativo, impulsado por la enorme inversión en infraestructura, las estrictas normativas de eficiencia energética, el auge del sector químico industrial, el compromiso del gobierno con la reducción de la intensidad de carbono, el alto rendimiento del aislamiento térmico en proyectos industriales, comerciales y residenciales, y la modernización de las provincias del norte. Según un artículo publicado por NLM en marzo de 2025, las emisiones de carbono y el consumo energético de la industria de la construcción y otros sectores en el país representaron el 36% del consumo energético mundial. Además, a pesar de los avances tecnológicos en el desarrollo de la gestión térmica, la proporción del consumo energético sigue aumentando y superará el 40%, lo que representa una gran oportunidad de crecimiento para el mercado en China.

Los aspectos del desarrollo de infraestructura, el aumento de la urbanización, el fuerte impulso del gobierno hacia la eficiencia energética en el marco de la Misión Ciudades Inteligentes, la expansión de las industrias petroquímicas y el procesamiento químico, y el crecimiento de los centros urbanos son factores que están impulsando el mercado de aislamiento de tuberías en la India . Según un artículo publicado por India Investment Grid en octubre de 2025, el sector petroquímico del país se encuentra actualmente en una trayectoria que le permitirá alcanzar la impresionante cifra de 35 millones de toneladas para finales de 2027 y 2028. Además, la producción petroquímica principal ascendió a 9.319.000 toneladas métricas, lo que representa una tasa de crecimiento del 3,7%. Asimismo, se ha producido un aumento significativo del 106% en las exportaciones petroquímicas hasta 2022, lo que subraya la expansión del país en la industria petroquímica mundial.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de aislamiento de tuberías durante el período de pronóstico. El desarrollo del mercado en la región se impulsa principalmente por la estandarización de los materiales de construcción, la agenda de descarbonización, la rápida expansión de las redes de calefacción urbana de cuarta generación y el envejecimiento de la infraestructura industrial. Según las estadísticas oficiales publicadas por la AIE en julio de 2023, la región aportó 464 millones de dólares en abril de 2023 para el programa checo de calefacción urbana ecológica. Simultáneamente, en marzo de 2023, la Ley de Seguridad Energética del Reino Unido introdujo regulaciones para las redes de calefacción con el fin de garantizar la zonificación de la calefacción. En este sentido, el Comité de Cambio Climático ha estimado que casi el 18 % del consumo de calefacción en el país se suministrará a través de redes de calefacción para finales de 2050, impulsando así el desarrollo del mercado.

El mercado de aislamiento de tuberías en Alemania está experimentando un auge gracias a la convergencia de estrictas normativas de eficiencia energética, la expansión de la infraestructura de calefacción urbana y el crecimiento del sector químico industrial. Según un artículo publicado por el Instituto para la Integración del Mercado y la Política Económica en junio de 2023, la industria química en el país representa el tercer sector industrial más grande, con un valor añadido bruto directo de 38.200 millones de dólares y un valor añadido bruto total de 81.000 millones de dólares. Esto supone, además, el 3,6% del valor añadido bruto nacional del sector manufacturero y el 2,3%. Asimismo, la industria genera oportunidades de empleo para 1,7 millones de ciudadanos, con un multiplicador de empleo de 3,6. Por consiguiente, gracias a estos avances, el mercado se está expandiendo gradualmente en todo el país.

La combinación única de objetivos climáticos, la adopción temprana de tecnologías de infraestructura inteligente, los recursos sustanciales para la descarbonización industrial, la transformación masiva hacia la producción de hidrógeno verde, la infraestructura de captura de carbono, los productos químicos de base biológica y los desarrollos industriales adecuados están impulsando el mercado de aislamiento de tuberías en los Países Bajos . Como se indica en un artículo publicado por la Organización de Hidrógeno Verde en 2026, la Estrategia Nacional 2022-2025 ha desarrollado la necesidad de hidrógeno verde e infraestructura regional, lo que ha aumentado la capacidad instalada de electrolizadores a 500 MW para 2025. Asimismo, entre 2026 y 2030, se proyecta que el aumento masivo de la capacidad de electrolizadores alcance los 4 GW para finales de 2030, junto con una expansión de la infraestructura y el almacenamiento, lo que lo hace adecuado para impulsar el mercado en todo el país.

Análisis del mercado norteamericano

Se prevé que el mercado de aislamiento de tuberías en Norteamérica experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se debe principalmente a las normativas de descarbonización industrial, la modernización de infraestructuras a gran escala, las estrictas regulaciones energéticas y las importantes transformaciones en los sectores de generación de energía, petróleo y gas, y productos químicos. Según las estadísticas oficiales publicadas por la Organización de Innovación Energética en octubre de 2022, las instalaciones industriales en Estados Unidos utilizan calor a baja temperatura, de casi 165 grados Celsius, en diversos procesos de fabricación, lo que representa aproximadamente el 35 % de la demanda de calor para procesos industriales. Además, el calentamiento industrial a baja temperatura generó 171 millones de toneladas métricas de dióxido de carbono, lo que equivale al 3,5 % de las emisiones totales de dióxido de carbono derivadas de la energía en el país. Esta cifra es significativamente equivalente a las emisiones anuales de 37 millones de automóviles de gasolina, 22 millones de hogares o 430 centrales eléctricas de gas natural, lo que repercute positivamente en el crecimiento del mercado.

El mercado de aislamiento de tuberías en EE. UU. está ganando mayor visibilidad debido al aumento de los gastos energéticos y la necesidad imperiosa de ahorrar costes operativos, las estrictas normativas de eficiencia energética y los códigos de construcción, los programas federales y las colaboraciones público-privadas, la expansión de la infraestructura energética e industrial, así como la creciente concienciación sobre los objetivos de sostenibilidad y el impacto ambiental. Según las estimaciones gubernamentales publicadas por la EIA en agosto de 2024, el gasto energético en el país aumentó un 22 % en 2022, superando los 1,7 billones de dólares. Esto se tradujo en un incremento de los precios del petróleo para el transporte, así como en un aumento de los gastos en gas natural. Además, el gasto energético per cápita ajustado a la inflación ascendió a 5200 dólares, siendo Alaska el estado con el mayor gasto energético per cápita, con 13 100 dólares, seguido de Wyoming con 11 200 dólares, lo que impulsa la expansión del mercado.

La presencia de créditos fiscales para inversiones en economías limpias, mandatos federales de descarbonización y objetivos de cero emisiones netas, grandes inversiones en proyectos industriales, expansión de sistemas de energía distrital e iniciativas de construcción sostenible, así como la estrategia de minerales críticos y el apoyo a la manufactura, son factores que impulsan el mercado de aislamiento de tuberías en Canadá . Como se indica en un artículo publicado por el Gobierno de Canadá en marzo de 2026, las emisiones de gases de efecto invernadero del país ascendieron a 694 toneladas métricas de dióxido de carbono, lo que representa una disminución de 65 toneladas métricas, equivalente al 8,5 %. Además, la intensidad de las emisiones de la economía nacional en su conjunto ha disminuido continuamente desde 2023 en un 45 %. Esta disminución se atribuye principalmente a factores como el aumento de la eficiencia, la modernización de los procesos industriales, las modificaciones estructurales de la economía y el cambio de combustible, lo que repercute positivamente en el crecimiento del mercado.

Principales actores del mercado de aislamiento de tuberías:

- Owens Corning (EE. UU.)

- Johns Manville (EE. UU.)

- Aislamiento Knauf (EE. UU.)

- ITW (Illinois Tool Works) (EE. UU.)

- Armacell (Alemania)

- Lana de roca (Dinamarca)

- Kingspan (Irlanda)

- K-flex (Italia)

- Saint-Gobain (Francia)

- BASF (Alemania)

- Covestro (Alemania)

- Kaimann GmbH (Alemania)

- Grupo Paroc (Finlandia)

- NMC (Bélgica)

- ODE YALITIM (Turquía)

- Wincell (China)

- Huamei (China)

- Productos Dyplast (EE. UU.)

- Aeroflex USA, Inc. (EE. UU.)

- PERMA-PIPE International Holdings, Inc. (EE. UU.)

- Grupo STATS (Reino Unido)

- EPOMS Sdn Bhd (Malasia)

- Tenaris (Luxemburgo)

- Compañía Oatey (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Owens Corning es un actor destacado en el sector del aislamiento de tuberías de fibra de vidrio, aprovechando su sólida reputación de marca y su extensa red de distribución para atender aplicaciones comerciales e industriales. La empresa se centra en el desarrollo de soluciones de aislamiento innovadoras que mejoran la eficiencia energética y cumplen con los requisitos cambiantes de los códigos de construcción en toda Norteamérica.

- Johns Manville es un fabricante líder de aislamiento para tuberías de fibra de vidrio y lana mineral, reconocido por su compromiso con la calidad del producto y su experiencia técnica. La empresa prioriza estratégicamente las prácticas de fabricación sostenibles y ofrece sistemas de aislamiento integrales diseñados para cumplir con las exigentes especificaciones industriales y mecánicas.

- Knauf Insulation se ha consolidado como líder en el mercado de aislamiento de tuberías gracias a su enfoque en la sostenibilidad y los principios de la economía circular. La empresa invierte significativamente en tecnologías de fabricación avanzadas para producir materiales aislantes de alto rendimiento que satisfacen tanto los requisitos de eficiencia térmica como los de control acústico.

- ITW (Illinois Tool Works) ofrece soluciones especializadas de aislamiento de tuberías que se integran con su amplia gama de productos para la construcción y sistemas de fijación. La estructura operativa descentralizada de la empresa le permite mantener una estrecha relación con sus clientes y responder eficazmente a las demandas del mercado regional en materia de aislamiento mecánico.

- Armacell es líder mundial en aislamiento de espuma flexible para equipos mecánicos, reconocida por sus innovadores productos elastoméricos que ofrecen un control superior de la condensación y un importante ahorro energético. La empresa se centra en el desarrollo de tecnologías de aislamiento sostenibles y cuenta con plantas de fabricación en varios continentes para atender diversas aplicaciones industriales y de climatización.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de aislamiento de tuberías está moderadamente consolidado, con los cinco principales fabricantes, entre ellos Owens Corning, Armacell, Johns Manville, Rockwool y Knauf Insulation, que representan la mayor parte de la cuota de mercado mundial. Además, los principales actores están impulsando iniciativas estratégicas centradas en la innovación de productos y la sostenibilidad, con importantes inversiones en materiales y procesos de fabricación ecológicos para cumplir con las normativas globales de eficiencia energética cada vez más estrictas. Las empresas están expandiendo su presencia geográfica mediante adquisiciones estratégicas y la ampliación de sus instalaciones, especialmente en la región de Asia-Pacífico, de alto crecimiento. Por ejemplo, en enero de 2023, Perma-Pipe International Holdings, Inc. firmó un acuerdo de empresa conjunta con Gulf Insulation Group en Arabia Saudita para proporcionar sistemas de tuberías preaisladas, epoxi de fusión interna y externa, fabricación de tuberías y servicios de recubrimiento de tres capas, impulsando así la industria del aislamiento de tuberías.

Panorama corporativo del mercado de aislamiento de tuberías:

Desarrollos Recientes

- En abril de 2025, STATS Group y EPOMS Sdn Bhd consiguieron con éxito un contrato de aislamiento de oleoductos de 3 años, con opción a un año adicional, con un importante operador de petróleo y gas con sede en Malasia para cubrir oleoductos terrestres y marinos ubicados en Sabah, Sarawak y la Malasia peninsular.

- En noviembre de 2023, Tenaris adquirió la unidad de negocio de revestimiento de tuberías de Mattr por 182,6 millones de dólares, lo que incluye un capital circulante aproximado y 16,9 millones de dólares adicionales en efectivo, además de obtener las aprobaciones regulatorias en Noruega y México.

- En agosto de 2023, Oatey Co. adquirió Lansas BV para expandir su presencia en la industria de abastecimiento de agua en Europa, incorporando a los excelentes empleados, las tecnologías innovadoras y la planta de fabricación de Lansas.

- Report ID: 8471

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.