Perspectivas del mercado de conectividad celular para cargadores de vehículos eléctricos:

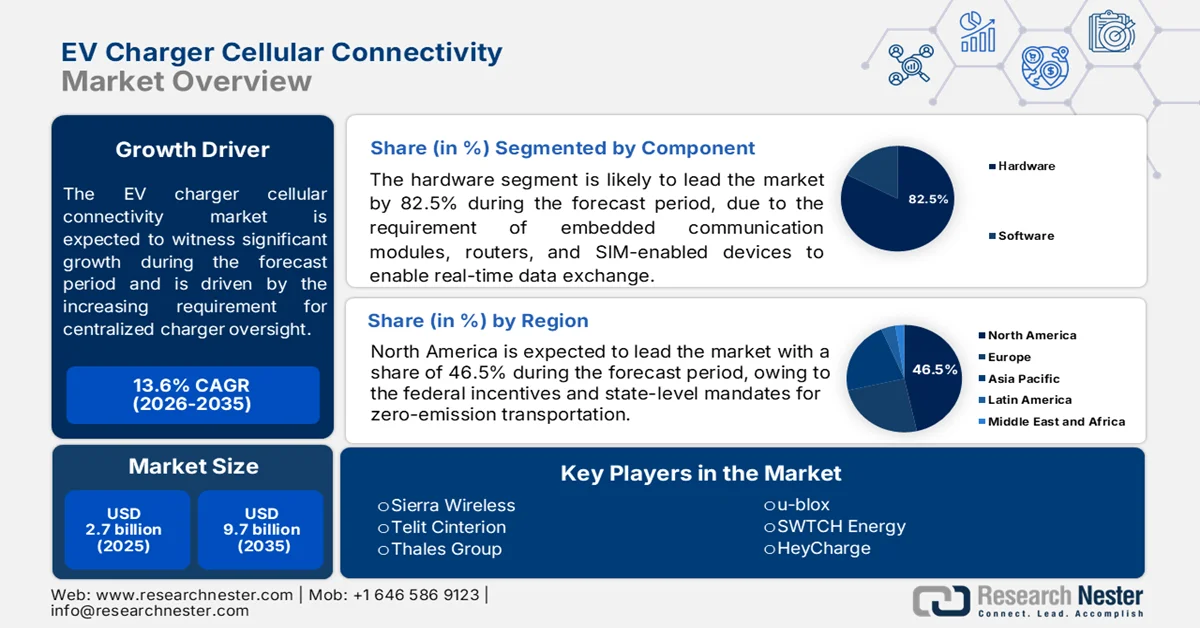

El tamaño del mercado de conectividad celular para cargadores de vehículos eléctricos superó los 2130 millones de dólares en 2025 y se prevé que supere los 12230 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 19,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de la conectividad celular para cargadores de vehículos eléctricos alcanzará los 2500 millones de dólares.

Este creciente impulso en el mercado se debe al crecimiento de los vehículos eléctricos y a la creciente necesidad de soluciones de carga inteligentes en red. Por ejemplo, según informes de la Agencia Internacional de la Energía, la venta de vehículos eléctricos en 2023 aumentó hasta 3,5 millones en comparación con 2022, con un incremento del 35%, con 14 millones de vehículos eléctricos matriculados.

Además, la conectividad celular desempeña un papel fundamental para permitir la comunicación en tiempo real entre los cargadores de vehículos eléctricos y las redes centrales, lo que facilita la monitorización, el diagnóstico y la gestión remotos de la infraestructura de carga. Esto impulsa aún más el crecimiento del mercado al incorporar funciones de soporte como precios dinámicos, equilibrio de carga y actualizaciones de software inalámbricas. Por ejemplo, en septiembre de 2023, FLO probó y desarrolló tecnologías de carga rápida y de carga inalámbrica en colaboración con los líderes del sector, Hubject y WiTricity, impulsando el futuro de la carga de vehículos eléctricos. Además, con los ambiciosos objetivos de electrificación y sostenibilidad establecidos por la mayoría de las principales economías, aumentará la demanda de redes de carga robustas, escalables y seguras, especialmente considerando la creciente presencia del mercado de vehículos eléctricos a nivel mundial.

Junto con la tecnología 5G y los avances en el IoT, la conectividad celular acelera aún más la capacidad de soportar la creciente complejidad y escala del ecosistema de carga de vehículos eléctricos, desde la transmisión de datos fiable y de alta velocidad hasta el intercambio de información crítica en tiempo real. Estos factores se combinan para posicionar el mercado de la conectividad celular para cargadores de vehículos eléctricos como un factor clave e impulsor de la revolución de la movilidad eléctrica en general. Otro factor que impulsa el mercado es la necesidad de protección ambiental. En mayo de 2023, la UE aprobó una ley histórica que exige que todos los coches nuevos vendidos tengan cero emisiones de CO2 para 2035. Los países europeos se apresuran a preparar la infraestructura necesaria para una movilidad sin combustibles fósiles. Suecia está lista para construir la primera autopista eléctrica del mundo, como paso previo a una expansión de 3.000 km adicionales de carreteras eléctricas para 2035.

Clave Conectividad celular del cargador de vehículos eléctricos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

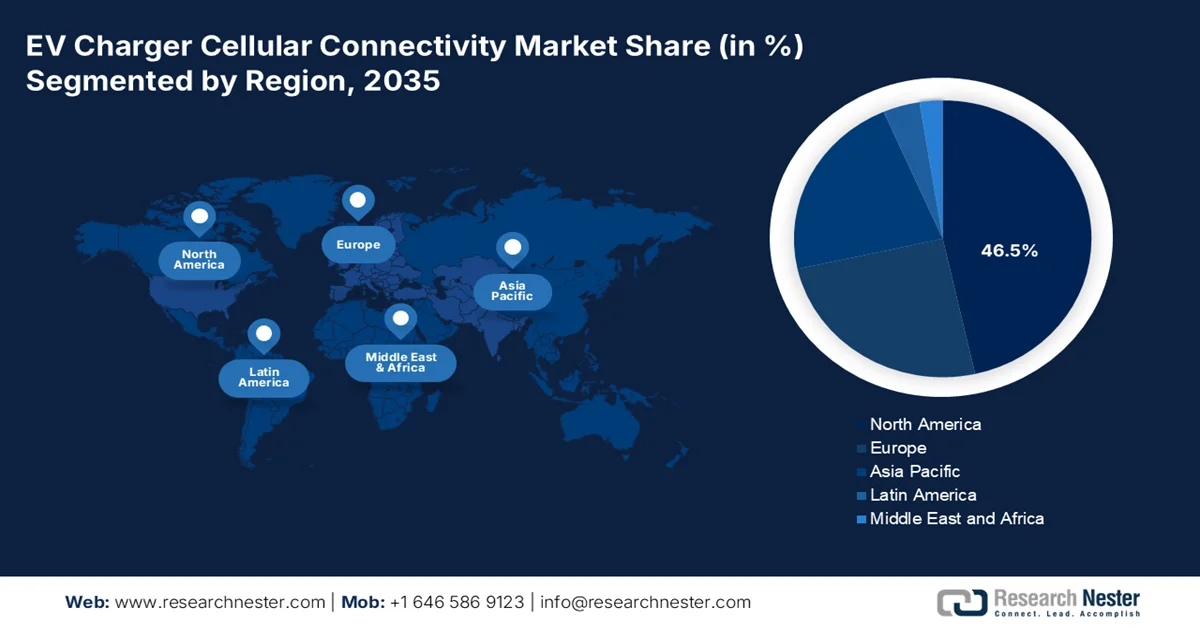

- América del Norte lidera el mercado de conectividad celular para cargadores de vehículos eléctricos con una participación del 47,8 %, respaldada por sólidas iniciativas gubernamentales y la expansión de la infraestructura para vehículos eléctricos, lo que mejora las perspectivas de crecimiento entre 2026 y 2035.

- Se prevé que el mercado de conectividad celular para cargadores de vehículos eléctricos de Asia Pacífico crezca rápidamente para 2035, impulsado por las inversiones en IoT, 5G e infraestructura conectada para vehículos eléctricos.

Perspectivas del segmento:

- Se proyecta que el segmento de cargadores de CA domine entre 2026 y 2035, impulsado por menores costos de instalación e integración fluida con la infraestructura eléctrica existente.

- Se espera que el segmento 4G LTE tenga una participación superior al 34,8 % para 2035, impulsado por una extensa infraestructura de red que respalde una conectividad confiable y de alta velocidad.

Tendencias Clave de Crecimiento:

- Creciente enfoque en la tecnología de vehículo a red (V2G)

- Expansión de la infraestructura de carga pública

Principales desafíos:

- Problemas de interoperabilidad

- Problemas de cobertura y confiabilidad de la red

- Actores clave: Leviton, Enel X, Blink Charging, Wallbox, Daimler, NIO, EVBox.

Global Conectividad celular del cargador de vehículos eléctricos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 2.130 millones

- Tamaño del mercado para 2026: USD 2.500 millones

- Tamaño del mercado proyectado: USD 12.230 millones para 2035

- Pronósticos de crecimiento: 19,1 % CAGR (2026-2035)

Dinámicas Regionales Clave:

- Región más grande: América del Norte (47,8 % de participación para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de conectividad celular de cargadores de vehículos eléctricos:

Impulsores del Crecimiento

-

Creciente enfoque en la tecnología de vehículo a red (V2G): Con el aumento de los desarrollos e inversiones en tecnología V2G, es probable que el mercado de la conectividad celular para cargadores de vehículos eléctricos experimente un auge. Por ejemplo, en noviembre de 2024, Nissan anunció que ofrecería carga bidireccional a un precio razonable en algunos modelos de vehículos eléctricos para 2026. Desarrolló la tecnología de vehículo a red (V2G) para abastecer sus hogares o vender la electricidad almacenada en la batería de sus vehículos a la red. Además, las empresas de servicios públicos están adoptando cada vez más la implementación de tecnologías V2G para mejorar la seguridad energética y la sostenibilidad. Es probable que la creciente demanda de redes celulares de baja latencia que puedan gestionar interacciones V2G impulse aún más la conectividad celular de los cargadores de vehículos eléctricos.

- Expansión de la infraestructura de carga pública: A medida que se acelera la adopción de vehículos eléctricos, es cada vez más crucial que las estaciones de carga públicas estén ampliamente distribuidas y sean fácilmente accesibles. Esto facilita la comodidad de los propietarios de vehículos eléctricos y permite un despliegue generalizado de vehículos. Además, proporciona información basada en datos para maximizar la eficiencia de las estaciones de carga, reducir el tiempo de inactividad y mejorar su funcionamiento en general. Por ejemplo, en octubre de 2024, Ensmart Power y Servotech colaboraron para desarrollar una infraestructura de carga para vehículos eléctricos. Mediante la combinación de tecnología de vanguardia, la alianza buscó optimizar la red de distribución de cargadores de vehículos eléctricos para satisfacer la creciente demanda de opciones de movilidad eléctrica respetuosas con el medio ambiente.

Desafíos

-

Problemas de interoperabilidad: El mayor problema del mercado de conectividad celular de cargadores de vehículos eléctricos es la interoperabilidad, lo que dificulta la gestión de la integración de diversas redes de carga, vehículos y proveedores de servicios. En algunos casos, los mismos fabricantes producen diferentes tipos de cargadores y vehículos, lo que genera interferencias en los protocolos de comunicación aplicados a todos ellos, y los estándares de hardware y software contribuyen a la creación de barreras de compatibilidad. Esta falta de estandarización complica la experiencia del usuario, especialmente para la carga entre redes, ya que los clientes pueden tener problemas para acceder y utilizar estaciones de carga que utilizan diferentes tecnologías.

- Problemas de cobertura y confiabilidad de la red: Las estaciones de carga sin duda experimentarían cortes de suministro, demoras en las respuestas de mantenimiento o una gestión energética ineficaz como resultado de la interrupción de la disponibilidad del servicio en lugares con mala cobertura celular. En consecuencia, se está socavando la confianza de los usuarios en la infraestructura. Además, la variabilidad del rendimiento de la red afectará operaciones críticas como el balanceo de carga, la tarificación dinámica y la integración de V2G (Vehículo a la Red), que dependería de una alta transferencia de datos con una calidad constante.

Tamaño y pronóstico del mercado de conectividad celular para cargadores de vehículos eléctricos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,1% |

|

Tamaño del mercado del año base (2025) |

2.130 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 12.23 mil millones |

|

Alcance regional |

|

Segmentación del mercado de conectividad celular de cargadores de vehículos eléctricos:

Tecnología (4G LTE, 5G, NB-IoT)

Se proyecta que el segmento 4G LTE alcance una cuota de mercado de conectividad celular para cargadores de vehículos eléctricos superior al 34,8 % para 2035, gracias a una extensa infraestructura de red 4G en todas las zonas urbanas y rurales. Al ser una tecnología relativamente madura, 4G LTE ofrece una conectividad fiable y de alta velocidad, lo que permite la monitorización en tiempo real, el procesamiento de pagos, el equilibrio de carga y el diagnóstico remoto. Por ejemplo, en noviembre de 2022, Blink, al introducir una DCFC de 30 kW, destacó su tamaño y potencia de salida de hasta 100 amperios y 1000 voltios. Su arquitectura y capacidad de respuesta permitieron un tiempo de actividad superior al 99 % y actualizaciones de firmware inalámbricas para la estación de carga que se conecta a una conexión celular 4G LTE o Wi-Fi. Por lo tanto, 4G LTE se mantiene como la opción líder de conectividad celular gracias a su cobertura, fiabilidad y capacidad de datos consolidadas.

Tipo de cargador (cargador de CA, cargador de CC, cargador inalámbrico)

En el mercado de la conectividad celular para cargadores de vehículos eléctricos, se proyecta que los cargadores de CA dominen el mercado durante el plazo previsto, debido a los menores costes de instalación y su fácil instalación en la infraestructura eléctrica existente. Por ejemplo, en enero de 2024, BT Group propuso una idea que podría garantizar que los vehículos eléctricos siempre estén dentro del alcance de los cargadores de CA. Comenzaron a implementar pilotos de modernización en las calles para desplegar alrededor de 60.000 puntos de recarga en la acera. Además, la conectividad celular en los cargadores de CA admite funcionalidades como la monitorización remota, la detección de fallos, la tarificación dinámica y la autenticación de usuarios, lo que mejora la eficiencia operativa y la experiencia del usuario. Además, las estaciones de carga de vehículos eléctricos de CA son más económicas. Por lo tanto, los cargadores de CA son los preferidos debido a su madurez y amplia gama, lo que resulta en bajos costos de los equipos.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Tecnología |

|

|

Tipo de cargador |

|

|

Tipo de conectividad |

|

|

Tipo de instalación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de conectividad celular de cargadores de vehículos eléctricos:

Estadísticas del Mercado de Norteamérica

Se prevé que la industria de Norteamérica alcance la mayor participación en los ingresos, con un 47,8%, para 2035. Además, la avanzada infraestructura de telecomunicaciones de la región proporciona soluciones de conectividad celular fiables y escalables para estaciones de carga en entornos urbanos y rurales. Por lo tanto, es probable que el mercado experimente un auge y un crecimiento exponencial en los próximos años.

Las sólidas iniciativas gubernamentales, la alta penetración de los vehículos eléctricos en EE. UU. y el continuo desarrollo de infraestructura probablemente generen una importante oportunidad de crecimiento en el mercado. Por ejemplo, en abril de 2023, el gobierno anunció la construcción de infraestructura para vehículos eléctricos, la reubicación de las cadenas de suministro en el país y la activación de inversiones sin precedentes del sector privado. Además, ya se han anunciado 100 000 millones de dólares estadounidenses para la fabricación de baterías, con el objetivo de que el 50 % de las ventas de vehículos nuevos sean eléctricas para 2030.

El mercado canadiense está creciendo gracias a un firme compromiso con la sostenibilidad y a los incentivos gubernamentales. Los gobiernos federal y provinciales de Canadá han promulgado diversas políticas, que incluyen devoluciones fiscales, subvenciones e importantes inversiones en infraestructura de carga pública. Por ejemplo, en septiembre de 2024, el Ministro de Energía y Recursos Naturales anunció inversiones federales de 14,9 millones de dólares para 20 proyectos que instalarán más de 3000 cargadores de vehículos eléctricos en todo Canadá.

Análisis del mercado de Asia Pacífico

Asia Pacífico es la región de mayor crecimiento en el mercado de conectividad celular para cargadores de vehículos eléctricos, impulsada por una extensa infraestructura de carga y los avances tecnológicos del IoT, el 5G y los servicios en la nube, que hacen que la carga sea aún más eficiente y sencilla. Además, está experimentando un fuerte crecimiento gracias a la gran cantidad de vehículos eléctricos y a la demanda de infraestructuras inteligentes y conectadas. Además, el gobierno local ha estado promoviendo regulaciones de emisiones más estrictas e invirtiendo en incentivos para la adopción de vehículos eléctricos, lo que ha incrementado la demanda de soluciones de carga avanzadas con conectividad celular para monitorizar y gestionar en tiempo real.

Las mejoras del mercado chino en tecnología 5G e IoT están mejorando aún más la eficiencia y la escalabilidad de los cargadores de vehículos eléctricos. Además, su ecosistema favorable facilita la penetración en el mercado. Por ejemplo, en mayo de 2024, la penetración de vehículos eléctricos (25% en el primer trimestre de 2024) está aumentando rápidamente gracias a los bajos costes de fabricación, el apoyo gubernamental, que varía entre justo y generoso, y la abundancia de productos asequibles. Por lo tanto, se espera que lidere el mercado durante el período de pronóstico.

Si bien el mercado de conectividad celular para cargadores de vehículos eléctricos en India aún se encuentra en una etapa incipiente, la demanda de soluciones de carga conectadas y escalables crecerá junto con la urbanización, que requiere redes de carga eficientes. Además, las empresas del país buscan expandir sus vehículos eléctricos. Por ejemplo, en diciembre de 2023, un informe de Bain & Company publicó que, para 2030, los vehículos eléctricos podrían representar más del 40 % del mercado automovilístico de la India y alcanzar ingresos superiores a los 100 000 millones de dólares.

Actores clave del mercado de conectividad celular para cargadores de vehículos eléctricos:

-

El entorno competitivo en el mercado de la conectividad celular para cargadores de vehículos eléctricos está impulsado principalmente por compañías de telecomunicaciones consolidadas, proveedores de tecnología y empresas especializadas que adoptan un enfoque colaborativo para soluciones eficientes de IoT. Por ejemplo, en abril de 2024, Schneider Electric anunció tres soluciones de movilidad eléctrica para la compañía: estaciones de carga EVlink Pro DC de 180 kW, EcoStruxure y la plataforma de gestión de carga EV Advisor, con funcionalidades adicionales para mejorar el tiempo de actividad y el rendimiento. También se centran en integrar funciones de conectividad inteligente en la infraestructura de carga para optimizar la experiencia del usuario. Experiencia.

- Schneider Electric

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- EVBox

- NIO

- Daimler

- Tesla

- Carga Blink

- Enel X

- Leviton

- Punto de carga

Aquí está la lista de algunos actores clave:

Desarrollos Recientes

- En octubre de 2024, Evology Charging y CSL Group ampliaron su colaboración mediante la implementación de la tecnología rSIM para revolucionar las operaciones de los puntos de carga de vehículos eléctricos e impulsar nuevos niveles de fiabilidad y eficiencia. Se prevé que más de 9 millones de vehículos eléctricos circulen por las carreteras del Reino Unido para 2030.

- En agosto de 2024, SAMSUNG SDI y General Motors cerraron un acuerdo para establecer una empresa conjunta de baterías en EE. UU. Ambas compañías planearon invertir alrededor de 3500 millones de dólares en una planta de baterías para vehículos eléctricos con una capacidad inicial de entre 27 y 36 GWh, y un objetivo de producción para 2027.

- Report ID: 6682

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.