Perspectivas del mercado de sistemas de carga ultrarrápida para vehículos eléctricos:

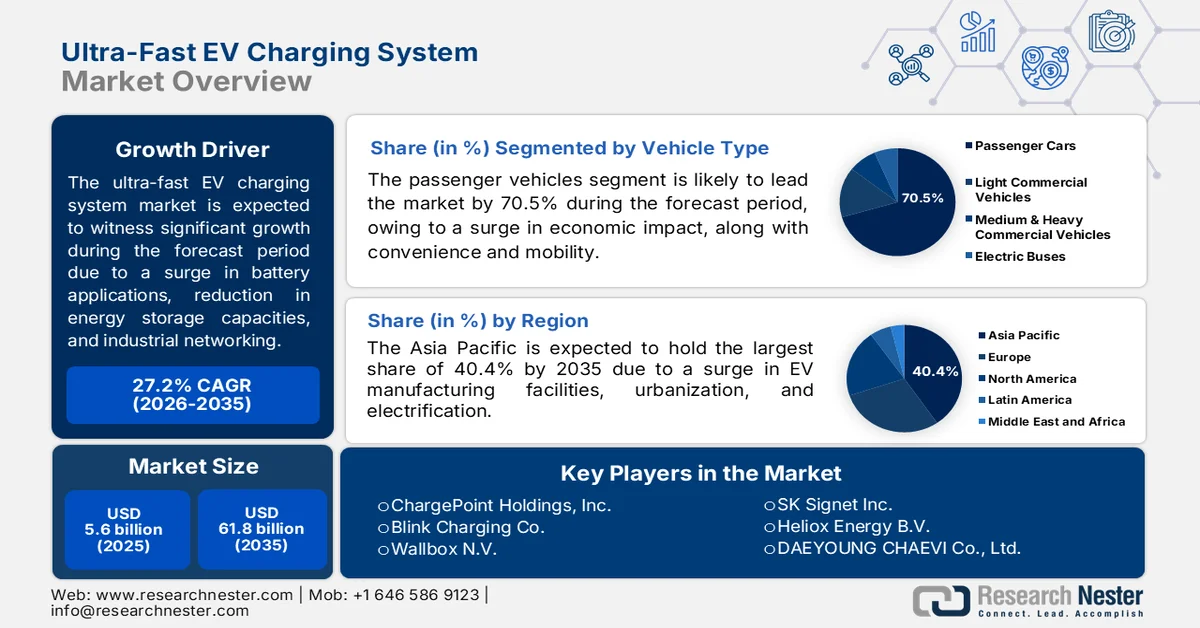

El mercado de sistemas de carga ultrarrápida para vehículos eléctricos superó los 5.600 millones de dólares en 2025 y se prevé que alcance los 61.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 27,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de sistemas de carga ultrarrápida para vehículos eléctricos será de 7.100 millones de dólares.

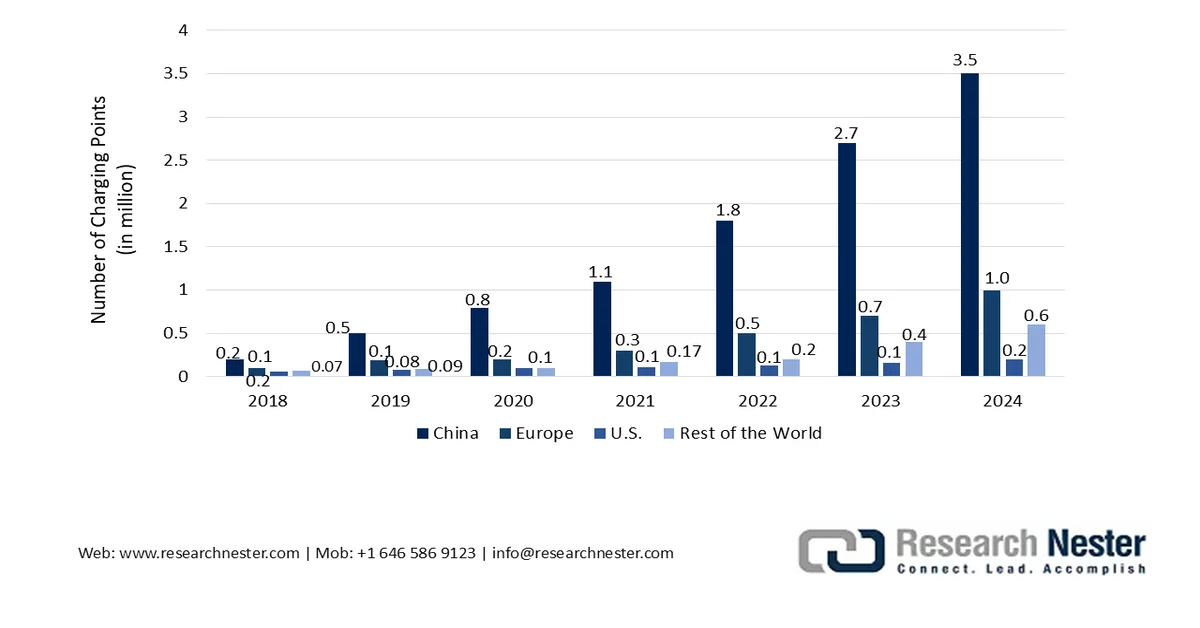

El mercado global de sistemas de carga ultrarrápida para vehículos eléctricos (VE) se está transformando debido a la convergencia entre el repostaje y la venta minorista, la presencia de marcos de responsabilidad civil y seguros, el aumento de las instalaciones de carga, las aplicaciones de baterías adecuadas, la reducción de los gastos de almacenamiento de energía y las redes Ethernet industriales. Según las estadísticas oficiales publicadas por la IEA en 2025, los cargadores públicos se duplicaron con creces desde 2022, superando los 5 millones. Además, en 2024 se añadieron más de 1,3 millones de puntos de carga públicos al parque mundial, lo que representa un incremento del 30 % con respecto a 2023. Asimismo, casi dos tercios de las instalaciones de carga pública se ubicaron en China, que actualmente concentra cerca del 65 % de la carga total y el 60 % del parque de vehículos eléctricos ligeros. De igual manera, en 2024 se registró un aumento del 35 % en los puntos de carga en Europa, superando el millón, lo que impulsó el crecimiento del mercado de sistemas de carga ultrarrápida para VE.

Parque de estaciones de carga públicas por región, 2018-2024

Fuente: Organización IEA

Además, la presencia de estaciones de carga ultrarrápidas móviles y emergentes, la gamificación y el uso del cargador como elemento distintivo de las sesiones de carga, así como la existencia de carga ultrarrápida bidireccional, son algunas de las tendencias que impulsan el mercado global de sistemas de carga ultrarrápida para vehículos eléctricos. Como se indica en un artículo publicado por la IEA en 2026, más de 2500 GW de energía renovable, junto con proyectos de almacenamiento y de gran carga, se encuentran actualmente estancados en las colas de la red eléctrica a nivel mundial. Por lo tanto, para satisfacer la demanda de electricidad adecuada para finales de 2030, se requerirá un aumento estimado del 50 % en la inversión anual en la red eléctrica, desde los 400 mil millones de dólares actuales. Esto también contribuye a la ampliación de las cadenas de suministro de la red y garantiza una gestión adecuada de los riesgos laborales, lo que incrementa la demanda estacional de cargadores en diferentes ubicaciones de construcción y otros eventos.

Clave Sistema de carga ultrarrápida para vehículos eléctricos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

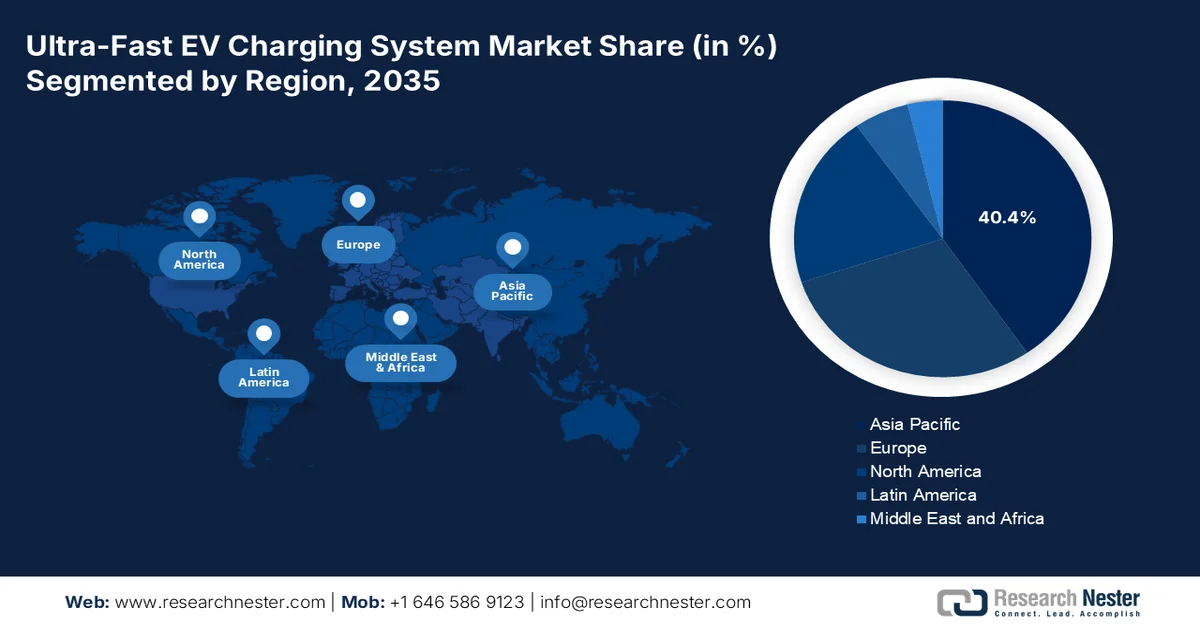

- Se prevé que el mercado de sistemas de carga ultrarrápida para vehículos eléctricos en Asia Pacífico alcance una cuota de ingresos del 40,4 % para 2035, impulsado por los objetivos cuantitativos de despliegue de puntos de carga públicos, la creciente capacidad de fabricación de vehículos eléctricos, la rápida urbanización y las políticas de electrificación favorables en las principales economías asiáticas.

- América del Norte está preparada para experimentar el crecimiento más rápido del mercado durante el período 2026-2035, impulsado por fuertes inversiones federales, mandatos estatales para vehículos eléctricos, la creciente adopción de los estándares de conectores NACS y fabricantes de automóviles integrados verticalmente.

Información sobre el segmento:

- Se prevé que el subsegmento de vehículos de pasajeros capture el 70,5% del mercado de sistemas de carga ultrarrápida para vehículos eléctricos para 2035, impulsado por el aumento de la producción de automóviles de pasajeros, la mayor comodidad de la movilidad y la creciente presencia de fabricantes de automóviles globales.

- Se prevé que el segmento de cargadores independientes alcance la segunda mayor cuota de mercado para 2035, impulsado por la creciente demanda de una infraestructura de carga eficiente para múltiples dispositivos y la rápida expansión de las instalaciones de carga públicas en todo el mundo.

Principales tendencias de crecimiento:

- Aumento de la electrificación de la flota

- Tarifas de electricidad diferenciadas

Principales desafíos:

- Infraestructura de la red y carga máxima

- Guerras de estándares de interoperabilidad y conectores

Principales actores: ABB E-mobility (Suiza), Siemens AG (Alemania), Tesla Inc. (EE. UU.), Tritium DCFC Limited (Australia), Alpitronic SpA (Italia), Delta Electronics, Inc. (Taiwán), Schneider Electric SE (Francia), EVBox (Países Bajos), ChargePoint Holdings, Inc. (EE. UU.), Blink Charging Co. (EE. UU.), Wallbox NV (España), BTC Power (EE. UU.), SK Signet Inc. (Corea del Sur), Heliox Energy BV (Países Bajos), DAEYOUNG CHAEVI Co., Ltd. (Corea del Sur), EVSIS Co., Ltd. (Corea del Sur), Infy Power Co., Ltd. (China), ADY Power (China), eTreego (Taiwán), Huawei Digital Power (China), bp pulse (Reino Unido), Electreon (Israel), BYD (China), ChargePoints (EE. UU.), General Motors (EE. UU.).

Global Sistema de carga ultrarrápida para vehículos eléctricos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 5.600 millones de dólares

- Tamaño del mercado en 2026: 7.100 millones de dólares

- Tamaño de mercado proyectado: 61.800 millones de dólares para 2035.

- Previsiones de crecimiento: 27,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (40,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Japón, Corea del Sur, Alemania

- Países emergentes: India, Canadá, Reino Unido, Francia, Australia

Last updated on : 15 May, 2026

Mercado de sistemas de carga ultrarrápida para vehículos eléctricos: factores de crecimiento y desafíos

Factores de crecimiento

- Normativa obligatoria sobre el tiempo mínimo de actividad y la fiabilidad de los cargadores: Los organismos reguladores y los gobiernos están imponiendo requisitos de tiempo de actividad obligatorios para la operación de cargadores ultrarrápidos públicos mediante licencias operativas y financiación pública. Por lo tanto, según esta normativa y las estimaciones gubernamentales publicadas por el Departamento de Energía en mayo de 2026, se prevé que Estados Unidos alcance los 28 millones de puntos de carga para vehículos eléctricos a finales de 2030, lo que permitirá dar soporte a 33 millones de vehículos eléctricos. Además, se estima que el 92,5 % (25,7 millones) de estos puntos de carga serán cargadores privados de nivel 1 y nivel 2 en viviendas unifamiliares. Asimismo, se prevé que aproximadamente el 7,6 % de los 2,1 millones de cargadores privados y públicos de nivel 2 estén disponibles en edificios multifamiliares, restaurantes, tiendas, hoteles y lugares de trabajo, lo que impulsará la visibilidad del mercado de sistemas de carga ultrarrápida para vehículos eléctricos.

Análisis del tamaño de la red nacional de recarga de vehículos eléctricos en EE. UU. para 2030

Tipo de nivel | Puertos de carga para vehículos eléctricos | Ubicaciones |

Nivel 1 y Nivel 2 privados | 25.700.000 | Acceso en vivienda unifamiliar |

Nivel 2 privado | 570.000 | Acceso en vivienda multifamiliar |

Nivel 2 privado | 490.000 | Acceso en el lugar de trabajo |

Nivel público 2 | 1.070.000 | Acceso en múltiples ubicaciones |

Público DC rápido | 182.000 | Acceso en diferentes ubicaciones |

Fuente: Departamento de Energía

- Aumento de la electrificación de flotas: Las autoridades regionales y municipales están incorporando cada vez más zonas de bajas emisiones, permitiendo la circulación de taxis eléctricos de reparto, vehículos de transporte compartido y furgonetas durante el horario comercial, lo que impulsa el mercado global de sistemas de carga ultrarrápida para vehículos eléctricos. En este sentido, como afirma Transportation Research Interdisciplinary Perspectives en julio de 2025, Irlanda cuenta con una población de más de 5 millones de habitantes y 3 millones de vehículos registrados en 2024, de los cuales se estima que 2,3 millones son vehículos de pasajeros. Además, se prevé que la electrificación de flotas en el país genere un beneficio neto para el consumidor de 7.500 millones de dólares y un gasto neto para el erario público de 8.900 millones de dólares a finales de 2030. Asimismo, las subvenciones revisadas para vehículos eléctricos prevén un ahorro de casi 2.300 millones de dólares, así como de 646,1 millones de dólares para los nuevos sistemas tributarios durante el mismo período, impulsando así el crecimiento del mercado de sistemas de carga ultrarrápida para vehículos eléctricos.

- Tarifas eléctricas diferenciadas: Los reguladores de servicios públicos están presentando clases de tarifas eléctricas especializadas para el mercado de sistemas de carga ultrarrápida de vehículos eléctricos, con la intención de separar los cargos por energía de los cargos por demanda y permitir la inyección de almacenamiento in situ durante los picos de demanda. Según un artículo publicado por la Organización IEA en 2025, Europa, India, Estados Unidos y el Reino Unido registraron precios mayoristas de electricidad casi un 20 % más bajos en promedio a partir de 2024, en comparación con 2023. Sin embargo, pocas regiones permiten actualmente que las instalaciones ultrarrápidas se traten efectivamente como microrredes con sus respectivos medidores de subestación. Además, esto elude las tarifas eléctricas comerciales, que están diseñadas para fábricas y edificios de oficinas.

Desafíos

- Infraestructura de la red eléctrica y sobrecarga: El mercado de sistemas de carga ultrarrápida para vehículos eléctricos suele ejercer una enorme demanda instantánea sobre las redes eléctricas locales y regionales. A diferencia de los cargadores de CA estándar, un solo cargador ultrarrápido puede consumir energía equivalente a la de docenas de hogares simultáneamente. Cuando se instalan en grupos en corredores de autopistas o centros urbanos, estos cargadores generan picos de demanda abruptos que la infraestructura de la red, ya obsoleta, no está preparada para soportar. Además, las compañías eléctricas se enfrentan a la doble carga de reforzar las subestaciones, modernizar los transformadores y reemplazar los alimentadores sin interrumpir el servicio a los consumidores existentes. Asimismo, la naturaleza impredecible de los eventos de carga rápida, como su aparición en intervalos y duraciones aleatorias, dificulta enormemente la previsión de la carga.

- Interoperabilidad y conflictos en los estándares de conectores: A diferencia de la boquilla de combustible universal en las gasolineras, la carga ultrarrápida de vehículos eléctricos sufre de ecosistemas de conectores fragmentados. CCS1 predomina en Norteamérica para vehículos que no son Tesla, mientras que NACS lo está desplazando rápidamente tras su adopción por parte de los fabricantes de automóviles. Además, Europa y Corea del Sur utilizan CCS2, Japón mantiene CHAdeMO y China exige GB/T. Este mosaico obliga a las redes de carga a instalar múltiples tipos de cables en cada punto de carga, lo que aumenta el coste del hardware, la complejidad y el espacio sin utilizar. Adicionalmente, incluso dentro de un mismo estándar de conector, los protocolos de comunicación varían. Asimismo, las implementaciones del Protocolo de Punto de Carga Abierto (OCPP) difieren según el proveedor, lo que provoca fallos de autenticación, terminación de sesión y errores de facturación cuando un conductor utiliza una aplicación de terceros, limitando así el crecimiento del mercado de sistemas de carga ultrarrápida para vehículos eléctricos.

Tamaño del mercado y previsiones para sistemas de carga ultrarrápida de vehículos eléctricos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

27,2% |

|

Tamaño del mercado del año base (2025) |

5.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

61.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de carga ultrarrápida para vehículos eléctricos:

Análisis del segmento de tipos de vehículos

Durante el período de pronóstico, se proyecta que el subsegmento de vehículos de pasajeros, parte del segmento de tipos de vehículos, obtendrá la mayor participación del 70,5% en el mercado de sistemas de carga ultrarrápida. El crecimiento de este subsegmento se debe a que proporciona un impacto económico, comodidad y movilidad sin precedentes. Por ejemplo, como se indica en un artículo publicado por la Organización IBEF en septiembre de 2025, la industria automotriz en India contribuye con un estimado del 7,1% del producto interno bruto (PIB) y emplea a aproximadamente 37 millones de personas, tanto directa como indirectamente. Gracias a este desarrollo, la categoría de vehículos de pasajeros ha experimentado un crecimiento inmenso en las últimas dos décadas, con la disponibilidad de sedanes, hatchbacks, MPV y SUV. Además, actualmente, el país alberga a aproximadamente 15 fabricantes automotrices globales. Han establecido con éxito instalaciones de producción, lo que está aumentando la disponibilidad de automóviles de pasajeros.

Producción de automóviles en India, 2020-2025

Fuente: Organización IBEF

Análisis del segmento de tipo de instalación

Según el tipo de instalación, se prevé que el segmento de cargadores autónomos obtenga la segunda mayor cuota de mercado en el sector de sistemas de carga ultrarrápida para vehículos eléctricos a finales de 2035. El crecimiento de este segmento se atribuye principalmente a la necesidad de una carga eficiente, segura y rápida para numerosos dispositivos simultáneamente. Según las estadísticas oficiales publicadas por la IEA en 2023, a finales de 2022 existían 2,7 millones de puntos de carga públicos en todo el mundo. Esto supone más de 900.000 instalaciones a principios de 2022, lo que representa un aumento del 55 % en el número de puntos de carga. Además, ese mismo año se instalaron más de 600.000 puntos de carga lenta públicos, de los cuales 360.000 se ubicaban en China, lo que eleva el total de cargadores lentos en el país a más de un millón. Simultáneamente, Europa contaba con 460.000 cargadores lentos en el mismo periodo, lo que supone un aumento del 50 % con respecto a 2021, impulsando así el crecimiento del segmento.

Análisis del segmento de usuarios finales

Se espera que el subsegmento de fabricantes de equipos originales (OEM) del sector automotriz, que forma parte del segmento de usuarios finales, represente la tercera mayor cuota de mercado en el sector de sistemas de carga ultrarrápida para vehículos eléctricos (VE) al final del plazo previsto. El desarrollo de este subsegmento se ve impulsado en gran medida por su transformación de fabricantes de vehículos pasivos a actores clave en la infraestructura. A diferencia de las redes de carga independientes, que priorizan la rentabilidad comercial, los OEM implementan sistemas de carga ultrarrápida principalmente para mejorar la propuesta de valor del vehículo, reducir la ansiedad por la autonomía y asegurar la fidelidad a la marca. Además, un fabricante de automóviles nacional que lanza un modelo eléctrico insignia no puede depender únicamente de cargadores de terceros, mientras que los clientes esperan una experiencia de carga rápida integrada y sin interrupciones, similar a la de una red de repostaje propia. Asimismo, el Consejo Internacional de Transporte Limpio (ICO) de 2025 presentó una lista de OEM, en cuanto a su cobertura de clase para vehículos de cero emisiones (VZE) en diferentes regiones, lo que está impulsando su expansión y visibilidad a nivel mundial.

Cobertura de la categoría de modelos ZEV para diferentes fabricantes, 2023-2024

Componentes | SAIC | Geely | Chery | Chang'am | BYD |

Cobertura de clases por región | |||||

Porcelana | 88,0% | 88,0% | 75,0% | 62,0% | 62,0% |

A NOSOTROS | - | 25,0% | - | - | - |

Europa | 50,0% | 38,0% | 12,0% | - | 38,0% |

India | 25,0% | - | - | - | 12,0% |

Japón | - | - | - | - | 12,0% |

Promedio ponderado por ventas de 2024 | 81,0% | 76,0% | 74,0% | 62,0% | 62,0% |

Análisis de 2024 | 100 | 94 | 92 | 77 | 76 |

Análisis de 2023 | 100 | 78 | 78 | 93 | 77 |

Fuente: Consejo Internacional de Transporte Limpio

Nuestro análisis exhaustivo del mercado de sistemas de carga ultrarrápida para vehículos eléctricos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de vehículo |

|

Tipo de instalación |

|

Usuario final |

|

Componente |

|

Potencia de salida |

|

Estándar de conector |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de carga ultrarrápida para vehículos eléctricos: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico represente la mayor cuota del mercado de sistemas de carga ultrarrápida para vehículos eléctricos (VE) a finales de 2035, alcanzando el 40,4%. El crecimiento del mercado en la región se debe principalmente a los objetivos cuantitativos de despliegue de estaciones de carga públicas, la presencia de la mayor base de fabricación de VE, la rápida urbanización, las sólidas políticas de electrificación en India, Corea del Sur, Japón y China, y la tecnología de intercambio de baterías para camiones eléctricos. Según las estadísticas oficiales publicadas por la Organización ESCAP en diciembre de 2024, se proyecta que la adopción y fabricación de VE en Indonesia alcance una flota de 15 millones de vehículos eléctricos, incluyendo 13 millones de vehículos de dos ruedas y 2 millones de vehículos eléctricos de cuatro ruedas, para finales de 2030. Asimismo, se prevé la adopción de motocicletas 100% eléctricas para 2040, mientras que el país también se centra en el objetivo de eliminación gradual de los vehículos de cuatro ruedas con motor de combustión interna para 2050, contribuyendo así positivamente al crecimiento del mercado de sistemas de carga ultrarrápida para VE.

Análisis de la adopción de vehículos eléctricos de batería en Asia Pacífico, 2023

Países | Porcentaje de adopción |

Filipinas | 0,1% |

Malasia | 1,9% |

Indonesia | 2,4% |

Vietnam | 4,0% |

Tailandia | 10,8% |

Fuente: Organización ESCAP

El mercado de sistemas de carga ultrarrápida para vehículos eléctricos en China está experimentando un crecimiento significativo, debido a la correlación entre el número de vehículos eléctricos y la demanda de infraestructura de carga, las estrategias de los gobiernos provinciales para el desarrollo de sistemas de infraestructura de carga de alta calidad, los beneficios de la integración vertical, las contribuciones de los fabricantes nacionales y la aceleración de los plazos de implementación. Como se indica en un artículo publicado por la Oficina de Información del Consejo de Estado en febrero de 2026, se ha producido una expansión de la red de carga para vehículos eléctricos, que alcanzó los 20,7 millones en enero. Esto representó un fuerte aumento del 49,6%, lo que favorece la expansión del mercado en el país. Además, casi 4,8 millones de estas redes eran infraestructuras de carga públicas, mientras que 15,9 millones eran instalaciones privadas, lo que demuestra un incremento interanual del 31,2% y del 56,1%, respectivamente, impactando positivamente en el crecimiento del mercado de sistemas de carga ultrarrápida para vehículos eléctricos.

Los aspectos de impulsar las ventas de vehículos eléctricos nuevos, lograr una meta de instalación de cargadores duplicada, la transición al sistema de pago por uso, la mitigación de la congestión de la red y la competencia estándar entre organizaciones para permitir el salto tecnológico son ciertos factores que están impulsando el mercado de sistemas de carga ultrarrápida para vehículos eléctricos en Japón . Además, el crecimiento de la industria en el país alcanzó un valor de 252,9 millones de dólares en 2025, que se proyecta que llegue a 319,2 millones de dólares en 2026 y finalmente a 2.052,7 millones de dólares para finales de 2035. Asimismo, según el artículo de la Organización IEA de 2025, el país se ha fijado como objetivo un stock de 300.000 puntos de carga públicos, que se logrará para finales de 2030, lo que representa casi 9 veces el stock total de 2024. Por lo tanto, basado en el continuo crecimiento de la industria y el objetivo de instalar un gran número de puntos de carga, el mercado de sistemas de carga ultrarrápida para vehículos eléctricos se está expandiendo de manera constante en todo el país.

Análisis del mercado norteamericano

Se prevé que Norteamérica se consolide como la región de mayor crecimiento en el mercado de sistemas de carga ultrarrápida para vehículos eléctricos durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por una sólida financiación federal, mandatos estatales de electrificación, una mayor adopción del estándar NACS como conector, la presencia de fabricantes de automóviles con integración vertical y la reutilización de baterías de vehículos eléctricos. Según las estadísticas oficiales publicadas por la IEA en 2026, las principales fuentes de generación de electricidad en la región son el gas natural (40%) y la energía nuclear (17%), ambas representando la generación total. La producción total de electricidad en la región alcanza los 5.465.900 GW, lo que representa más del 12% de la tendencia y el 18% de la cuota global a partir de 2023, lo que denota una enorme oportunidad de crecimiento para el mercado de sistemas de carga ultrarrápida para vehículos eléctricos.

Fuentes de generación de electricidad en Norteamérica, 2023

Tipo de fuente | Generación (GWh) |

Carbón | 798.486,0 |

Aceite | 65.609,0 |

Gas natural | 2.193.111,0 |

Nuclear | 909.508,0 |

Energía hidroeléctrica | 650.495,0 |

Biocombustibles | 57.290,0 |

Desperdiciar | 16.194,0 |

Viento | 487.354,0 |

Energía solar fotovoltaica | 245.067 |

Geotermia | 23.820,0 |

Otras fuentes | 15.866,0 |

Fuente: Organización IEA

El mercado de sistemas de carga ultrarrápida para vehículos eléctricos en EE. UU. está ganando terreno gracias a la presencia de los mandatos de finalización de corredores del programa de fórmula NEVI, la adopción de la norma de estándares mínimos de la Administración Federal de Carreteras y la electrificación de flotas de vehículos no tácticos. Como se indica en un artículo publicado por Atmospheric Pollution Research en mayo de 2026, el 36 % de las transiciones de flotas de vehículos ligeros en Nueva York correspondían a vehículos de Nivel 3, y se estima que el 6 % eran vehículos eléctricos enchufables o híbridos para finales de 2025. Mientras tanto, se ha producido un rápido aumento en la adopción de la inyección directa de gasolina (GDI), pasando del 5 % al 36 % en el mismo período. Por lo tanto, esta renovación de flotas puso de manifiesto un desfase adecuado entre las modificaciones en la composición de las flotas y la implementación de la normativa, lo que está impulsando el desarrollo del mercado en el país.

La existencia de un programa de infraestructura para vehículos de cero emisiones, el mandato de rendimiento en climas fríos de Recursos Naturales de Canadá y la alineación con el mandato provincial de vehículos de cero emisiones son algunas de las tendencias que impulsan el mercado de sistemas de carga ultrarrápida para vehículos eléctricos en Canadá . Según un artículo publicado por el Gobierno de Canadá en febrero de 2026, los incentivos de compra provinciales y federales, que ascienden a casi 12 000 USD, se combinan significativamente con la disminución de los gastos de mantenimiento y carga de vehículos. Además, según un estudio de Clean Energy Canada, el costo total de propiedad de un pequeño vehículo eléctrico compacto era de 39 000 USD, junto con un modelo de gasolina comparable de 30 000 USD. Simultáneamente, el gasto de propiedad para el vehículo de gasolina era de aproximadamente más de 80 000 USD, que es menos de 49 000 USD para los vehículos eléctricos, lo que indica una perspectiva optimista para el desarrollo del mercado.

Análisis del mercado europeo

Se prevé que Europa experimente un crecimiento y una expansión adecuados en el mercado de sistemas de carga ultrarrápida para vehículos eléctricos (VE) al final del plazo estipulado. El crecimiento del mercado en la región se atribuye principalmente a políticas regulatorias estrictas, demandas de corredores transfronterizos, sólidos mecanismos de financiación pública y privada, reducción de emisiones de gases de efecto invernadero y un aumento en el número de vehículos con motor de combustión interna. Según las estadísticas oficiales publicadas por la NLM en diciembre de 2022, la región ha establecido una tasa de reducción de gases de efecto invernadero del 37,5 %, que se prevé alcanzar para finales de 2030 en el sector de la movilidad. Además, gracias a los objetivos de los Estados miembros de la región para la promoción de los VE, se prevé que el parque automovilístico de VE sea casi 73 veces mayor que en años anteriores para finales de 2040, lo que contribuirá significativamente a una reducción acumulada de emisiones en uso de 2 gigatoneladas de dióxido de carbono equivalente, impulsando así el crecimiento del mercado de sistemas de carga ultrarrápida para VE.

El mercado de sistemas de carga ultrarrápida para vehículos eléctricos en Alemania está ganando mayor visibilidad gracias a la importante industria automotriz, los ambiciosos objetivos de adopción de vehículos eléctricos y la creciente demanda de infraestructura de carga, junto con la expansión de los sectores de ingeniería y manufactura. Como se indica en un artículo publicado por la Comisión Europea en noviembre de 2025, el país ya ha superado los requisitos de puntos de carga públicos de AFRI en casi un 200 %. Este enfoque contempla incentivos fiscales para fomentar la adopción de vehículos eléctricos y un mayor apoyo a la carga en edificios de apartamentos. Además, el plan incluye una mayor financiación para la carga en depósitos para vehículos y autobuses de alta densidad, así como el desarrollo de una red nacional de autopistas de alta potencia para camiones eléctricos, lo que contribuye a impulsar la presencia del mercado.

La densidad de cargadores ultrarrápidos per cápita, los fondos de recuperación asegurados y sustanciales, la electrificación de las carreteras costeras con gran afluencia turística, la abundancia de energía y la creciente demanda de fluidos refrigerantes avanzados y materiales de interfaz térmica son algunas de las tendencias que impulsan el mercado de sistemas de carga ultrarrápida para vehículos eléctricos en España . Según las estimaciones gubernamentales publicadas por la ITA en julio de 2024, la capacidad energética instalada total del país aumentó un 4,9 % en 2022 y alcanzó los 119 GW. Este aumento se debió principalmente a las energías renovables, que experimentaron un incremento del 9,1 % en la capacidad instalada en Portugal. Además, dentro de la capacidad renovable nacional, la energía fotovoltaica experimentó el mayor aumento ese mismo año, creciendo más del 22 % o 4,4 GW. Esto ha convertido a la energía fotovoltaica en la tercera capacidad de generación más importante después de la energía combinada y la eólica, lo que ha impulsado la demanda del mercado en el país.

Principales actores del mercado de sistemas de carga ultrarrápida para vehículos eléctricos:

- ABB E-mobility (Suiza)

- Siemens AG (Alemania)

- Tesla Inc. (EE. UU.)

- Tritium DCFC Limited (Australia)

- Alpitronic SpA (Italia)

- Delta Electronics, Inc. (Taiwán)

- Schneider Electric SE (Francia)

- EVBox (Países Bajos)

- ChargePoint Holdings, Inc. (EE. UU.)

- Blink Charging Co. (EE. UU.)

- Wallbox NV (España)

- BTC Power (EE. UU.)

- SK Signet Inc. (Corea del Sur)

- Heliox Energy BV (Países Bajos)

- DAEYOUNG CHAEVI Co., Ltd. (Corea del Sur)

- EVSIS Co., Ltd. (Corea del Sur)

- Infy Power Co., Ltd. (China)

- ADY Power (China)

- eTreego (Taiwán)

- Huawei Digital Power (China)

- pulso bp (Reino Unido)

- Electron (Israel)

- BYD (China)

- Puntos de carga (EE. UU.)

- General Motors (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- ABB E-mobility es un líder indiscutible en el sector de la carga ultrarrápida de vehículos eléctricos, aprovechando su amplia experiencia en electrónica de potencia industrial e infraestructura de red para ofrecer cargadores rápidos de corriente continua refrigerados por líquido y de alta fiabilidad. La compañía se centra en la interoperabilidad y la electrificación de flotas, garantizando que sus plataformas de carga se integren a la perfección con diversas arquitecturas de vehículos y sistemas de gestión de servicios públicos.

- Siemens AG aplica su experiencia centenaria en automatización de subestaciones, aparamenta de media tensión y gestión energética para implementar soluciones de carga ultrarrápida profundamente integradas con las capacidades de las redes inteligentes. El gigante alemán prioriza los ecosistemas integrales de movilidad eléctrica, combinando sus cargadores con almacenamiento de baterías in situ, software de equilibrio de carga y cables de conexión para energías renovables, con el fin de reducir los costes de modernización de la red.

- Tesla Inc. integra estrechamente su hardware Supercharger ultrarrápido con su software propietario de gestión de baterías para vehículos, lo que permite curvas de carga que optimizan tanto la velocidad como la vida útil de las celdas en toda su flota. Si bien históricamente se trataba de una red cerrada, Tesla ha comenzado a abrir sus estaciones estándar y algunas estaciones seleccionadas a vehículos eléctricos que no son de Tesla, lo que ha transformado radicalmente la dinámica competitiva en Norteamérica.

- Tritium DCFC Limited fue pionera en cargadores ultrarrápidos compactos, sin ventilador y refrigerados por líquido, diseñados para entornos exteriores exigentes, priorizando la facilidad de instalación y un mantenimiento mínimo. El fabricante australiano utiliza una arquitectura modular de cartuchos de alimentación que permite a los operadores aumentar la capacidad de carga gradualmente y reemplazar módulos individuales sin necesidad de desconectar las estaciones de carga completas.

- Alpitronic SpA ha logrado una importante presencia en Europa con su línea de productos Hypercharger, reconocida por su altísima eficiencia y sus fuentes de alimentación redundantes. La empresa italiana destaca por sus etapas de potencia modulares de carburo de silicio y las actualizaciones de firmware inalámbricas, lo que garantiza que los cargadores ultrarrápidos instalados se adapten a la evolución de las tecnologías de baterías de vehículos.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas de carga ultrarrápida para vehículos eléctricos:

El mercado de sistemas de carga ultrarrápida para vehículos eléctricos se caracteriza por una intensa competencia entre los líderes establecidos en electrónica de potencia y los proveedores especializados de infraestructura de carga. Los principales actores están implementando distintas iniciativas estratégicas para asegurar su posición en el mercado. Los principales fabricantes europeos y estadounidenses se distinguen por la alta fiabilidad de sus plataformas, su experiencia en la integración a la red y sus alianzas estratégicas con empresas de servicios públicos. Además, en octubre de 2025, bp pulse anunció la apertura de su nueva estación de carga para vehículos eléctricos en Houston, lo que demuestra los continuos esfuerzos de la organización por ofrecer opciones de carga fiables y convenientes en todo Estados Unidos. Esta estación cuenta con 40 puntos de carga ultrarrápida equipados con cargadores rápidos de corriente continua (CC) de 150 kW, lo que indica una perspectiva optimista para el crecimiento del mercado de sistemas de carga ultrarrápida para vehículos eléctricos.

Panorama corporativo del mercado de sistemas de carga ultrarrápida para vehículos eléctricos:

Desarrollos Recientes

- En noviembre de 2025, Electreon firmó un memorando de entendimiento (MoU) y adquirió los activos de Induct EV, sentando así las bases para convertirse en una potencia mundial en la carga inalámbrica de vehículos eléctricos, así como en la tecnología estacionaria de alta potencia.

- En marzo de 2025, BYD presentó la Super e-Platform, que incorpora baterías de carga ultrarrápida, nuevos chips de potencia de carburo de silicio y un motor de 30.000 RPM para mejorar los componentes eléctricos principales y lograr una potencia de carga de 1 megavatio, junto con una velocidad de carga máxima de 2 kilómetros por segundo.

- En diciembre de 2024, ChargePoint y General Motors aceleraron el crecimiento de la infraestructura de vehículos eléctricos, especialmente en Estados Unidos, uniendo esfuerzos para instalar diferentes puntos de carga ultrarrápida en ubicaciones adecuadas en todo el país y garantizando los últimos avances en la carga de vehículos eléctricos para optimizar el acceso a los cargadores.

- Report ID: 8570

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.