Perspectivas del mercado de dispositivos para la diabetes:

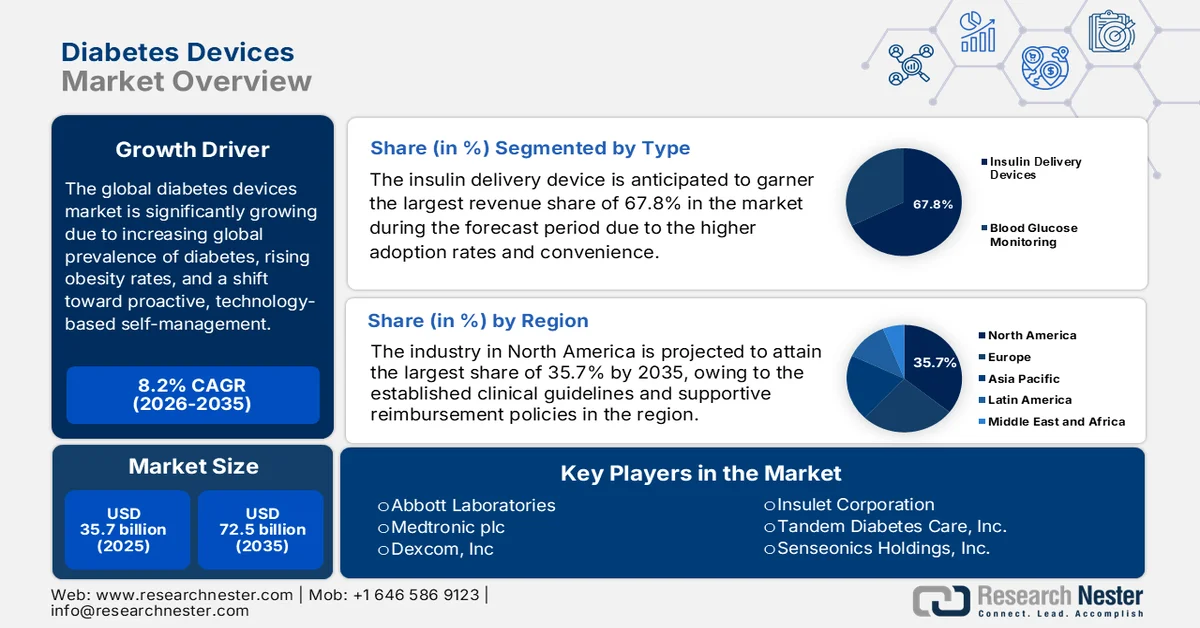

El mercado de dispositivos para la diabetes alcanzó un valor de 35.700 millones de dólares en 2025 y se prevé que supere los 72.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de dispositivos para la diabetes se estima en 38.600 millones de dólares.

El mercado mundial de dispositivos para la diabetes está experimentando una transformación significativa, impulsada por la creciente prevalencia global de la diabetes, el aumento de las tasas de obesidad y la tendencia hacia un autocontrol proactivo basado en la tecnología. Asimismo, la creciente concienciación sobre las complicaciones a largo plazo entre la población está impulsando un sólido crecimiento del mercado. Según un artículo de la Organización Mundial de la Salud (OMS) de noviembre de 2024, el número de personas que viven con diabetes aumentó de 200 millones hace tres décadas a 830 millones en 2022, y la prevalencia ha aumentado aún más rápidamente en los países de ingresos bajos y medios. En 2022, el 59 % de los adultos mayores de 30 años no tomaban medicamentos, mientras que la diabetes causó 1,6 millones de muertes en 2021. Las tasas de mortalidad por diabetes han aumentado continuamente, lo que evidencia la necesidad urgente de dispositivos innovadores y una mayor cobertura de tratamiento.

Los 10 países con mayor número de adultos (de 20 a 79 años) que viven con diabetes en 2021 y estimaciones proyectadas para 2045: pronósticos estadísticamente validados.

Clasificación (2021) | País o territorio | Número de personas con diabetes (millones) | Clasificación (2045) | País o territorio | Número de personas con diabetes (millones) |

1 | Porcelana | 140.9 | 1 | Porcelana | 174.4 |

2 | India | 74.2 | 2 | India | 124.9 |

3 | Pakistán | 33.0 | 3 | Pakistán | 62.2 |

4 | A NOSOTROS | 32.2 | 4 | A NOSOTROS | 36.3 |

5 | Indonesia | 19.5 | 5 | Indonesia | 28.6 |

6 | Brasil | 15.7 | 6 | Brasil | 23.2 |

7 | México | 14.1 | 7 | Bangladesh | 22.3 |

8 | Bangladesh | 13.1 | 8 | México | 21.2 |

9 | Japón | 11.0 | 9 | Egipto | 20.0 |

10 | Egipto | 10.9 | 10 | Pavo | 13.4 |

Fuente: NIH

Además, la creciente demanda de soluciones de gestión y el importante flujo comercial están impulsando un crecimiento constante en el mercado de dispositivos para la diabetes. Según las estadísticas oficiales publicadas por la Comisión de Comercio Internacional de EE. UU. en marzo de 2024, a nivel mundial, más de 500 millones de personas viven con diabetes, y las proyecciones sugieren que esta cifra alcanzará casi los 800 millones para 2045. En este contexto, los monitores continuos de glucosa (MCG) se han convertido en herramientas vitales, y se espera que el mercado mundial de MCG crezca a una tasa anual del 13%, con un aumento de las exportaciones estadounidenses del 193,7% y de las importaciones del 229,5% entre 2000 y 2021. En EE. UU., los casos de diabetes han ido en aumento de forma continua, impulsando así la demanda de MCG. Los pacientes con seguro médico privado tienen entre 2,5 y 4,3 veces más probabilidades de utilizarlos que los beneficiarios de Medicaid. Estas tasas de utilización y la creciente competencia mundial en el comercio de medicamentos de insulina aumentan la demanda de sistemas de administración de insulina, lo que refleja una enorme oportunidad de crecimiento para la expansión del mercado de dispositivos para la diabetes.

Principales exportadores mundiales de medicamentos de insulina para la venta al por menor: análisis del valor y el volumen de las transacciones, 2024

País/Región | Valor comercial (USD '000) | Cantidad (kg) |

Alemania | 2.094.731,21 | 1.477.590 |

unión Europea | 1.930.898,52 | 8.706.430 |

Francia | 1.548.610,25 | 7.397.080 |

A NOSOTROS | 516.564,14 | 1.351.490 |

India | 146.316,71 | 2.598.720 |

Hungría | 110.495,30 | 613.692 |

Malasia | 103.295,55 | 1.121.520 |

Italia | 98.626,23 | 328.017 |

Pavo | 72.295,47 | 140.330 |

Singapur | 66.973,07 | 471.701 |

Eslovenia | 65.179,81 | 270.587 |

Fuente: WITS

Clave Dispositivos para la diabetes Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

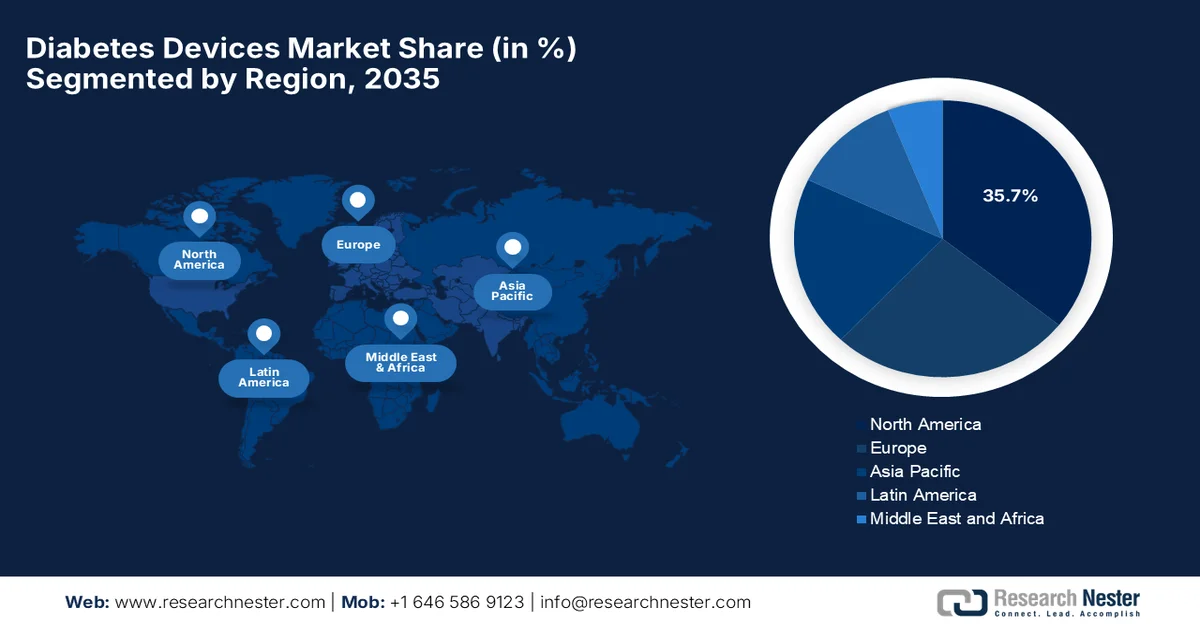

- Se prevé que Norteamérica domine el mercado de dispositivos para la diabetes con una cuota del 35,7 % para 2035, debido a los sólidos marcos de reembolso y las aprobaciones regulatorias favorables para las tecnologías de monitorización avanzadas.

- Se prevé que la región de Asia-Pacífico experimente una rápida expansión para 2035, impulsada por una mayor concienciación sobre la salud y el auge de soluciones asequibles y de fabricación local para el cuidado de la diabetes.

Información sobre el segmento:

- Se prevé que los dispositivos de administración de insulina representen una cuota del 67,8 % en el mercado de dispositivos para la diabetes para el año 2035, impulsados por la creciente adopción y la mayor comodidad que ofrecen tecnologías avanzadas como las bombas de parche y las plumas de insulina inteligentes.

- Se prevé que el sistema automatizado de administración de insulina experimente un crecimiento sustancial para 2035, impulsado por la integración con plataformas de salud digital y aplicaciones para teléfonos inteligentes que mejorarán las capacidades de monitorización en tiempo real.

Principales tendencias de crecimiento:

- Creciente población geriátrica

- Avances tecnológicos e innovación

Principales desafíos:

- Limitaciones de reembolso y seguro

- Competencia de terapias alternativas

Principales actores: Abbott Laboratories, Medtronic plc, Dexcom Inc., Insulet Corporation, Tandem Diabetes Care Inc., Senseonics Holdings Inc., Eli Lilly and Company, Roche Diabetes Care, Ascensia Diabetes Care, Johnson & Johnson, Ypsomed AG, Omron Healthcare, Nipro Corporation, Terumo Corporation, LifeScan Inc., Sequel MedTech, Becton Dickinson & Co., Lupin Limited, DEKA Research & Development, Diatech Diabetes Inc., Zydus Lifesciences Limited, SOOIL Development Co. Ltd.

Global Dispositivos para la diabetes Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 35.700 millones de dólares

- Tamaño del mercado en 2026: 38.600 millones de dólares

- Tamaño de mercado proyectado: 72.500 millones de dólares para 2035.

- Previsiones de crecimiento: 8,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (35,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 10 September, 2025

Mercado de dispositivos para la diabetes: factores de crecimiento y desafíos

Factores de crecimiento

- Creciente población geriátrica: Los adultos mayores son más propensos a la diabetes, y las tasas de prevalencia son más altas entre las personas mayores de 65 años, lo que genera una demanda sostenida en el mercado de dispositivos para la diabetes. Por lo tanto, el envejecimiento de la población a nivel mundial está aumentando la demanda a largo plazo de dispositivos para el control de la diabetes. Según un artículo publicado por el Centro Médico de la Universidad de Chicago en abril de 2024, la diabetes afecta a 38,4 millones de personas, o el 11,6 % de la población en los EE. UU., y en cuanto a los adultos mayores, casi 1 de cada 3 personas mayores de 65 años vive con diabetes, lo que refleja la edad como un factor de riesgo importante. Además, la diabetes tipo 2 representa entre el 90 % y el 95 % de todos los casos, mientras que alrededor de 2 millones de residentes en los EE. UU. tienen diabetes tipo 1. El informe destaca que las complicaciones son más graves en el grupo de edad avanzada, lo que aumenta los riesgos de enfermedad cardiovascular, enfermedad renal, neuropatía y pérdida de visión.

- Avances tecnológicos e innovación: La rápida innovación está transformando la dinámica de crecimiento del mercado de dispositivos para la diabetes. Dispositivos como la monitorización continua de glucosa, las plumas de insulina inteligentes y los sistemas automatizados de administración de insulina de circuito cerrado están ganando popularidad en las economías tecnológicamente avanzadas. En agosto de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó la tecnología SmartAdjust de Insulet para la dosificación automatizada de insulina en adultos con diabetes tipo 2, ampliando así su uso previo en la diabetes tipo 1. El artículo señala que este controlador glucémico interoperable se conecta eficazmente con bombas de insulina y monitores continuos de glucosa para ajustar automáticamente la administración de insulina. Por lo tanto, este respaldo regulatorio ofrece a las personas con diabetes tipo 2 una nueva opción para reducir la carga del control diario de la insulina, lo que lo hace idóneo para el crecimiento del mercado de dispositivos estándar para la diabetes.

- Transición hacia la atención médica domiciliaria y el autocontrol: Se observa una creciente preferencia por la atención médica en el hogar y el autocontrol. Los pacientes utilizan dispositivos para monitorizar sus niveles de glucosa, administrarse insulina y controlar su enfermedad de forma independiente. Por lo tanto, esta tendencia impulsa el crecimiento general del mercado de dispositivos para la diabetes. Según un artículo publicado por la OMS en abril de 2024, las intervenciones de autocuidado, incluido el autocontrol de la glucosa en sangre, son fundamentales para el manejo de la diabetes y pueden realizarse de forma independiente en casa. Además, estas intervenciones utilizan dispositivos y herramientas digitales fáciles de usar, que permiten a las personas gestionar su propia salud complementando los sistemas de salud formales. La OMS también destaca que estos enfoques mejoran la accesibilidad, apoyan la cobertura sanitaria universal y potencian el bienestar general del paciente, lo que repercute positivamente en el crecimiento y la visibilidad del mercado de dispositivos para la diabetes.

Desafíos

- Limitaciones en los reembolsos y los seguros: Si bien la mayoría de las economías desarrolladas ofrecen reembolsos adecuados, estos siguen siendo inconsistentes en los países emergentes, lo que representa una barrera que afecta directamente al mercado de dispositivos para la diabetes. Los elevados costos de bolsillo de los monitores continuos de glucosa (MCG), las bombas de insulina o las tiras reactivas desalientan su uso generalizado entre los pacientes de regiones sensibles al precio. Además, la mayoría de las aseguradoras imponen criterios de elegibilidad estrictos o limitan la duración de la cobertura. Por otro lado, las demoras en la aprobación de los reembolsos generan incertidumbre financiera tanto para los proveedores como para los pacientes. El crecimiento del mercado suele verse limitado en países con un sistema público de salud insuficiente. Por lo tanto, los fabricantes de este sector deben desenvolverse en entornos de pago complejos, demostrar la rentabilidad y abogar por una cobertura más amplia.

- Competencia de terapias alternativas : Las empresas del mercado de dispositivos para la diabetes se enfrentan a una presión creciente por parte de enfoques alternativos, como medicamentos orales, cambios en el estilo de vida y terapias digitales emergentes. En este contexto, los pacientes prefieren mayoritariamente los tratamientos no invasivos frente al monitoreo continuo o las inyecciones. Incluso las compañías farmacéuticas que desarrollan terapias avanzadas pueden desviar su atención de la adopción de dispositivos. Por lo tanto, esta competencia impulsa a los fabricantes de dispositivos a diferenciar sus productos mediante una mayor precisión y la integración con planes de atención integral, mientras que no demostrar beneficios clínicos y en la calidad de vida puede reducir su penetración en el mercado. Además, los nuevos participantes con soluciones innovadoras y de bajo costo pueden alterar la dinámica de mercado ya establecida.

Tamaño y pronóstico del mercado de dispositivos para la diabetes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

CAGR |

8,2% |

|

Tamaño del mercado del año base (2025) |

35.700 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

72.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos para la diabetes:

Análisis de segmentos de tipo

En cuanto al tipo de dispositivo, se prevé que el sistema de administración de insulina genere la mayor cuota de ingresos, con un 67,8%, en el mercado de dispositivos para la diabetes durante el periodo de pronóstico. Las altas tasas de adopción y la comodidad son los principales factores que explican el dominio de este subsegmento. Las mejoras tecnológicas, como las bombas de parche y las plumas de insulina inteligentes, han mejorado notablemente la facilidad de uso y la precisión, impulsando así las tasas de adopción generales. En diciembre de 2025, Medtronic anunció el lanzamiento del sistema MiniMed 780G en EE. UU., que ahora integra el sensor Instinct de Abbott. El sensor Instinct es el monitor continuo de glucosa (MCG) más pequeño y delgado del mundo, y proporciona lecturas de glucosa que permiten al sistema automatizar los ajustes de insulina cada cinco minutos. Por lo tanto, estas continuas innovaciones amplían el potencial de crecimiento del segmento, impulsando un ecosistema de administración de insulina inteligente y conectado.

Análisis del segmento tecnológico

Se prevé que el sistema automatizado de administración de insulina experimente un crecimiento significativo en el mercado de dispositivos para la diabetes al finalizar el período de pronóstico. Este crecimiento se debe principalmente a la integración con plataformas de salud digital y aplicaciones para teléfonos inteligentes, lo que mejora la monitorización en tiempo real. En mayo de 2023, la FDA de EE. UU. aprobó la bomba de insulina iLet ACE de Beta Bionics y el software de decisión de dosificación iLet para personas de seis años o más con diabetes tipo 1. Junto con un monitor continuo de glucosa compatible, estos dispositivos conforman el páncreas biónico iLet, un sistema automatizado de administración de insulina. Además, la expansión del segmento también se verá impulsada por una mayor adopción en entornos de atención ambulatoria y pediátrica, donde la administración de insulina basada en algoritmos reduce la carga clínica y mejora los indicadores de control glucémico. Por lo tanto, estos avances están posicionando a los sistemas automatizados de administración de insulina a la vanguardia de la transición hacia una gestión de la diabetes precisa y basada en datos.

Análisis del segmento de usuarios finales

Se espera que el subsegmento de hospitales, que se incluye dentro del segmento de usuarios finales, alcance una participación lucrativa en los ingresos del mercado de dispositivos para la diabetes durante el período estipulado. El crecimiento de este segmento se atribuye en gran medida a una mayor tasa de hospitalizaciones para el manejo de la enfermedad, lo que impulsa la demanda de monitorización avanzada en entornos clínicos. La orientación médica desempeña un papel fundamental en la selección de dispositivos, ya que los profesionales de la salud recomiendan soluciones adecuadas a las necesidades individuales de cada paciente. En diciembre de 2025, la Asociación Americana de Diabetes (ADA) informó que los pacientes hospitalizados con diabetes se benefician de los equipos de manejo de la diabetes o la glucosa, que pueden mejorar el control glucémico, reducir las complicaciones y acortar las estancias hospitalarias. Los estudios muestran que estos equipos reducen las tasas de hiperglucemia e hipoglucemia entre un 30 % y un 40 % en comparación con la atención habitual, y disminuyen los riesgos de reingreso a los 30 días y los costos de atención médica, lo que los convierte en una opción idónea para impulsar el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado de dispositivos para la diabetes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tecnología |

|

Usuario final |

|

Solicitud |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos para la diabetes: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de dispositivos para la diabetes represente la mayor cuota de ingresos, con un 35,7%, durante el período de pronóstico. El liderazgo de la región se atribuye en gran medida a las directrices clínicas establecidas y a los mecanismos de reembolso que apoyan la adopción de dispositivos para la diabetes. El mercado de la región también se ve respaldado por las aprobaciones de la FDA de EE. UU. para sensores portátiles de venta libre. Según un artículo publicado por la ADA en junio de 2025, en un lapso de cuatro años, los beneficiarios de Medicare con diabetes tipo 1 mostraron un uso creciente de dispositivos para el control de la diabetes. El artículo indica que, entre 321.000 pacientes, dos tercios eran mayores de 65 años, y la prevalencia de la diabetes tipo 1 aumentó del 0,55% al 0,63%. Además, el uso de dispositivos creció del 43,3% al 59,9%, con un aumento anual del 2,2% al 5,5%, impulsado principalmente por la adopción de monitores continuos de glucosa. Aproximadamente la mitad de los dispositivos dependían tanto de sistemas de monitorización continua de glucosa como de bombas de insulina, lo que refleja la ampliación de la cobertura de Medicare y la creciente aceptación de las tecnologías avanzadas.

El mercado de dispositivos para la diabetes en Estados Unidos está creciendo gracias a las continuas innovaciones tecnológicas y a la generosa financiación gubernamental. Actualmente, el mercado está pasando de la monitorización tradicional a ecosistemas integrados que combinan sensores portátiles con sistemas automatizados de administración de insulina. En febrero de 2026, el Congreso aprobó una legislación bipartidista que prorrogó el Programa Especial para la Diabetes (SDP, por sus siglas en inglés) hasta diciembre de 2026, aumentando así la financiación anual de 160 millones de dólares a 200 millones de dólares e incrementando la financiación de los NIH para la investigación sobre la diabetes en un total de 10 millones de dólares. El SDP, creado por el Congreso y administrado por los NIH, ha contribuido con casi 3.600 millones de dólares a la investigación sobre la diabetes tipo 1 (DT1), impulsando avances significativos y la primera terapia que ha demostrado retrasar la aparición de la DT1. El artículo destaca que el SDP ha generado un ahorro de 50.000 millones de dólares en el sector sanitario, lo que subraya su gran impacto en los pacientes, la investigación y los contribuyentes.

La ampliación de la cobertura provincial y territorial es el principal factor responsable del crecimiento general del mercado de dispositivos para la diabetes en Canadá . El mercado está evolucionando a medida que las iniciativas gubernamentales y las aseguradoras privadas subsidian las tecnologías portátiles para mejorar los resultados de salud a largo plazo. En este contexto, en febrero de 2024, el gobierno del país, mediante el Proyecto de Ley C-64, anunció su avance hacia un sistema universal de cobertura farmacéutica, proporcionando cobertura de pagador único para los medicamentos esenciales para la diabetes en colaboración con las provincias y territorios que lo deseen. Además, un fondo federal apoyará el acceso a dispositivos y suministros para la diabetes, como jeringas, bombas de insulina, glucómetros y monitores continuos de glucosa. Este programa estandariza la cobertura y la asequibilidad, y tiene como objetivo reducir la carga financiera para los pacientes y generar ahorros para el sistema de salud.

Análisis del mercado de la región Asia-Pacífico

El mercado de dispositivos para la diabetes en Asia Pacífico está experimentando un rápido crecimiento, impulsado por la creciente conciencia sobre la salud entre la población de clase media. La región se caracteriza por la aparición de fabricantes nacionales asequibles y centros de producción locales, principalmente orientados a atender a las poblaciones rurales y semiurbanas sensibles al precio. Según datos del gobierno japonés, en enero de 2026, Light Touch Technology (LTT) Inc. desarrolló un sensor de glucosa en sangre no invasivo que utiliza tecnología láser de infrarrojo medio avanzada. Este dispositivo mide los niveles de glucosa a través de la yema del dedo en tan solo cinco segundos, eliminando la necesidad de extracciones de sangre dolorosas y reduciendo los riesgos de infección. Por lo tanto, estos ejemplos indican que Asia Pacífico se está convirtiendo en un centro de soluciones sanitarias accesibles para el paciente, donde los continuos avances de las startups locales satisfacen tanto las necesidades médicas como la asequibilidad.

Las iniciativas gubernamentales para una atención médica mejor y más accesible están impulsando el mercado de dispositivos para la diabetes en China . El mercado del país también se beneficia de la insaciable demanda de sistemas de monitorización continua de glucosa (MCG), bombas de insulina y herramientas de salud digital, influenciadas por el auge de las plataformas de comercio electrónico, que se han convertido en canales de distribución clave junto con las ventas hospitalarias tradicionales. En julio de 2024, el plan de implementación de prevención y control de la diabetes 2024-2030 de Healthy China Action destacó que la prevención es fundamental mediante la integración del tratamiento médico con la educación para la salud pública y el fortalecimiento de la atención médica. Describe medidas como campañas nacionales de concientización, detección temprana, diagnóstico y tratamiento estandarizados, y el uso de medicamentos tanto tradicionales como occidentales. Además, para 2030, el plan tiene como objetivo mejorar el manejo de la diabetes, reducir las complicaciones y crear un entorno de apoyo que mejore la alfabetización en salud pública y disminuya la carga de la enfermedad.

El mercado de dispositivos para la diabetes en India está ganando mayor visibilidad gracias a la gran cantidad de pacientes, la adopción de alta tecnología en los centros urbanos y el monitoreo básico en las zonas rurales. El auge de la telemedicina y las aplicaciones de salud móvil está transformando el sector, ya que los pacientes buscan ecosistemas digitales que les permitan realizar consultas médicas a distancia y realizar el seguimiento de sus niveles de glucosa. Según informó la Oficina de Información de Prensa (PIB) en enero de 2026, el Gobierno de India, a través de la Junta de Desarrollo Tecnológico (TDB) y el Departamento de Ciencia y Tecnología, se asoció con Drstore Healthcare Service India Pvt. Ltd. para desarrollar un programa colaborativo de I+D con el objetivo de crear un dispositivo avanzado de monitoreo continuo de glucosa con biomarcadores cardiovasculares integrados. Esta innovación busca permitir el monitoreo tanto de la diabetes como de la salud cardiovascular, facilitando así la detección temprana y la atención preventiva. Por lo tanto, este tipo de proyectos fortalecen el ecosistema de salud digital de India y promueven soluciones de atención médica asequibles y escalables.

Análisis del mercado europeo

Se prevé que el mercado europeo de dispositivos para la diabetes se consolide como una región clave en la dinámica global. El crecimiento de la región se atribuye principalmente a los sistemas de salud universales y a un fuerte énfasis en la rentabilidad a largo plazo. Los programas de reembolso gubernamentales impulsan la integración de sistemas automatizados de administración de insulina y tecnologías de circuito cerrado. Según datos oficiales publicados en febrero de 2026, la Federación Internacional de Diabetes (IDF) Europa promueve una acción integral y centrada en la persona para la diabetes en todo el continente, en consonancia con las principales iniciativas regionales y de la OMS. El objetivo es superar la fragmentación de la atención médica, vinculando la diabetes con las enfermedades cardiovasculares y otras enfermedades no transmisibles. Además, la IDF Europa prioriza la innovación, abogando por ensayos clínicos simplificados. Asimismo, exige una supervisión rigurosa de los dispositivos médicos y una vía de innovación para acelerar el desarrollo de tecnologías innovadoras, seguras y eficaces para las personas con diabetes, lo que la convierte en un entorno propicio para el crecimiento del mercado de dispositivos estándar para la diabetes.

Un sistema de seguro médico obligatorio altamente estructurado que ofrece cobertura para tecnologías avanzadas está reconfigurando la dinámica de crecimiento del mercado de dispositivos para la diabetes en Alemania . Las directrices nacionales ahora priorizan la monitorización continua y la terapia con bomba de insulina para un amplio grupo demográfico de pacientes. En este contexto, la aseguradora pública alemana, KKH, anunció en abril de 2024 la ampliación de la cobertura para incluir el sistema de monitorización continua de glucosa FreeStyle Libre 3 de Abbott para personas con diabetes tipo 2 en tratamiento oral con insulina basal. Esta es la primera vez que se reembolsan los dispositivos de monitorización continua de glucosa para estos pacientes, ofreciendo así una alternativa indolora a los análisis de sangre rutinarios, mientras que la iniciativa busca mejorar el control de la glucosa y prevenir complicaciones. Desde una perspectiva estratégica, estos casos en el país demuestran que el acceso a tecnologías avanzadas para la diabetes, impulsado por las políticas públicas, es un factor clave que está transformando la dinámica de crecimiento y adopción del mercado de dispositivos para la diabetes.

El mercado británico de dispositivos para la diabetes se ve fuertemente impulsado por el desarrollo de sistemas de atención integrada, donde los sensores portátiles y las bombas de insulina se conectan a plataformas digitales para optimizar el intercambio de datos entre pacientes y equipos clínicos. El país se considera un importante centro para ensayos de tecnología de circuito cerrado, lo que fomenta un entorno dinámico donde los fabricantes se centran en la rentabilidad a largo plazo. En enero de 2024, el Servicio Nacional de Salud de Inglaterra (NHS England) publicó una estrategia de implementación a cinco años para tecnologías híbridas de circuito cerrado, mediante la conexión de la monitorización continua de glucosa con bombas de insulina, con el objetivo principal de apoyar a las personas con diabetes tipo 1. El despliegue gradual se centra en el acceso equitativo, dirigido a los pacientes con mayor probabilidad de beneficiarse: niños, mujeres embarazadas y adultos con niveles elevados de HbA1c o hipoglucemia incapacitante. La estrategia también se concentra en la formación del personal, la educación del paciente y la adquisición rentable, en línea con las directrices del NICE, mientras que los centros especializados lideran la adopción temprana.

Principales actores del mercado de dispositivos para la diabetes:

- Laboratorios Abbott (EE. UU.)

- Medtronic plc (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- Corporación Insulet (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Senseonics Holdings, Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Roche Diabetes Care (Suiza)

- Ascensia Diabetes Care (Suiza)

- Johnson & Johnson (EE. UU.)

- Ypsomed AG (Suiza)

- Omron Healthcare (Japón)

- Corporación Nipro (Japón)

- Corporación Terumo (Japón)

- LifeScan, Inc. (EE. UU.)

- Sequel MedTech (EE. UU.)

- Becton Dickinson & Co. (EE. UU.)

- Lupin Limited (India)

- DEKA Investigación y Desarrollo (EE. UU.)

- Diatech Diabetes Inc. (EE. UU.)

- Zydus Lifesciences Limited (India)

- SOOIL Development Co., Ltd. (Corea del Sur)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Abbott Laboratories es líder mundial en el cuidado de la diabetes, reconocida principalmente por sus sistemas de monitorización continua de glucosa FreeStyle Libre. La compañía se centra en la tecnología basada en sensores para reducir la carga para el paciente, proporcionando así datos de glucosa en tiempo real para un mejor autocontrol.

- Medtronic plc mantiene una posición de liderazgo en el mercado de dispositivos para la diabetes gracias a su experiencia en la administración de insulina y la tecnología de monitorización continua de glucosa (MCG). Los dispositivos de la empresa se centran en la integración con insulinas de acción ultrarrápida y la compatibilidad con diversos sensores de glucosa, dirigidos tanto a pacientes con diabetes tipo 1 como a pacientes con diabetes tipo 2 que requieren insulina.

- Dexcom, Inc. se ha consolidado como líder en el segmento de la diabetes tipo 1. Además, la compañía colabora activamente con socios tecnológicos con el objetivo principal de mejorar la adherencia del paciente al tratamiento y optimizar la atención personalizada de la diabetes.

- Insulet Corporation es pionera en tecnología de bombas de insulina sin tubos gracias a su plataforma Omnipod. Además, la empresa se centra en la comodidad, la automatización y la conectividad, lo que permite una integración perfecta con dispositivos de monitorización continua de glucosa (MCG) para una terapia híbrida de circuito cerrado.

- Tandem Diabetes Care, Inc. es una empresa destacada especializada en sistemas de administración de insulina con tecnología híbrida de circuito cerrado mejorada. Las redes de distribución globales y la continua investigación y desarrollo para mejorar la automatización y la conectividad son algunas de las estrategias tácticas adoptadas por la empresa para asegurar una posición de liderazgo en el mercado en los próximos años.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado mundial de dispositivos para la diabetes:

El mercado global de dispositivos para la diabetes es extremadamente competitivo y se caracteriza por una intensa innovación y un posicionamiento estratégico por parte de los principales actores multinacionales y regionales. Las empresas estadounidenses, como Abbott, Dexcom e Insulet, lideran en tecnologías de monitorización continua de glucosa y administración de insulina, mientras que las empresas europeas, como Roche y Ypsomed, se centran en soluciones integradas para el cuidado de la diabetes. Las empresas de este sector buscan sistemas avanzados de monitorización continua de glucosa (MCG), sistemas híbridos de circuito cerrado e integración digital, con especial atención a las aprobaciones regulatorias, la ampliación de los reembolsos, las adquisiciones y las alianzas para impulsar la adopción y la conectividad a largo plazo en el manejo de la diabetes. En octubre de 2025, DEKA Research & Development anunció la adquisición de los activos principales y la propiedad intelectual de Diatech Diabetes para fortalecer su experiencia en tecnología de infusión segura de insulina.

Panorama corporativo del mercado de dispositivos para la diabetes:

Desarrollos Recientes

- En marzo de 2026, Lupin Limited anunció un acuerdo estratégico de licencia y suministro con Zydus Lifesciences Limited para ampliar el acceso a la inyección de semaglutida mediante un dispositivo tipo pluma reutilizable. En virtud de esta alianza, Lupin comercializará conjuntamente el producto bajo las marcas Semanext y Livarise, mientras que Zydus continuará con SEMAGLYN, MASHEMA y ALTERME.

- En marzo de 2026, Tandem Diabetes Care anunció que su sistema automatizado de administración de insulina Tandem Mobi ya es compatible con teléfonos inteligentes Android en los EE. UU., ampliando así la accesibilidad más allá de los usuarios de iPhone.

- En febrero de 2026, Medtronic anunció tres logros importantes en Estados Unidos para ampliar el acceso y la flexibilidad para las personas con diabetes tipo 1 y diabetes tipo 2 que requieren insulina. Estos incluyen la cobertura de Medicare para el sistema MiniMed 780G con el sensor Instinct de Abbott, la autorización de la FDA de EE. UU. para su uso con insulinas de acción ultrarrápida y la aprobación del sistema con el sensor Instinct para la diabetes tipo 2 que requiere insulina.

- En enero de 2026, Senseonics , en colaboración con Sequel MedTech, anunció el lanzamiento de la primera integración del sistema implantable de monitorización continua de glucosa Eversense 365 con el sistema automatizado de administración de insulina Twiist, que ofrece a los pacientes con diabetes tipo 1 una monitorización de glucosa personalizada y a largo plazo.

- Report ID: 4642

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.