Perspectivas del mercado de dispositivos de aterectomía:

El mercado de dispositivos de aterectomía alcanzó un valor de 1.100 millones de dólares en 2025 y se prevé que supere los 2.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) superior al 8,5% durante el período de previsión, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño del mercado de dispositivos de aterectomía será de 1.200 millones de dólares.

El mercado de dispositivos de aterectomía se ve impulsado por la creciente carga clínica y económica de la enfermedad arterial periférica (EAP), la enfermedad arterial coronaria, la diabetes y las afecciones vasculares relacionadas con la edad. Según datos de mayo de 2024 de los Centros para el Control y la Prevención de Enfermedades de EE. UU., aproximadamente 6,5 millones de personas mayores de 40 años en EE. UU. padecen EAP, una afección asociada con una reducción del flujo sanguíneo a las extremidades y un mayor riesgo de complicaciones cardiovasculares. El estudio de septiembre de 2024 de la Biblioteca Nacional de Medicina (NLM) también informa que las enfermedades cardíacas siguen siendo la principal causa de muerte en EE. UU., con más de 700 000 fallecimientos anuales. A medida que los sistemas de salud priorizan el diagnóstico y tratamiento precoces de las enfermedades vasculares, los hospitales y centros de atención ambulatoria aumentan el uso de procedimientos endovasculares mínimamente invasivos para reducir el tiempo de hospitalización y mejorar los resultados de los pacientes.

La demanda también se ve impulsada por la creciente prevalencia de la diabetes, un importante factor de riesgo para la enfermedad arterial periférica. El estudio NLM 2024 estima que aproximadamente 589 millones de adultos en todo el mundo vivían con diabetes en 2024, lo que crea una importante población de pacientes vulnerables a complicaciones vasculares que requieren tratamiento intervencionista. Estas tendencias de la enfermedad siguen influyendo en las decisiones de adquisición, las inversiones en equipos y la adopción por parte de los médicos en los entornos de tratamiento cardiovascular y vascular periférico. En los sistemas de salud desarrollados y emergentes, se espera que el aumento del volumen de pacientes, el envejecimiento de la población, la creciente prevalencia de la diabetes y las inversiones sostenidas en infraestructura de atención cardiovascular mantengan la demanda de procedimientos relacionados con la aterectomía y los equipos asociados a largo plazo.

Clave Dispositivos de aterectomía Resumen de Perspectivas del Mercado:

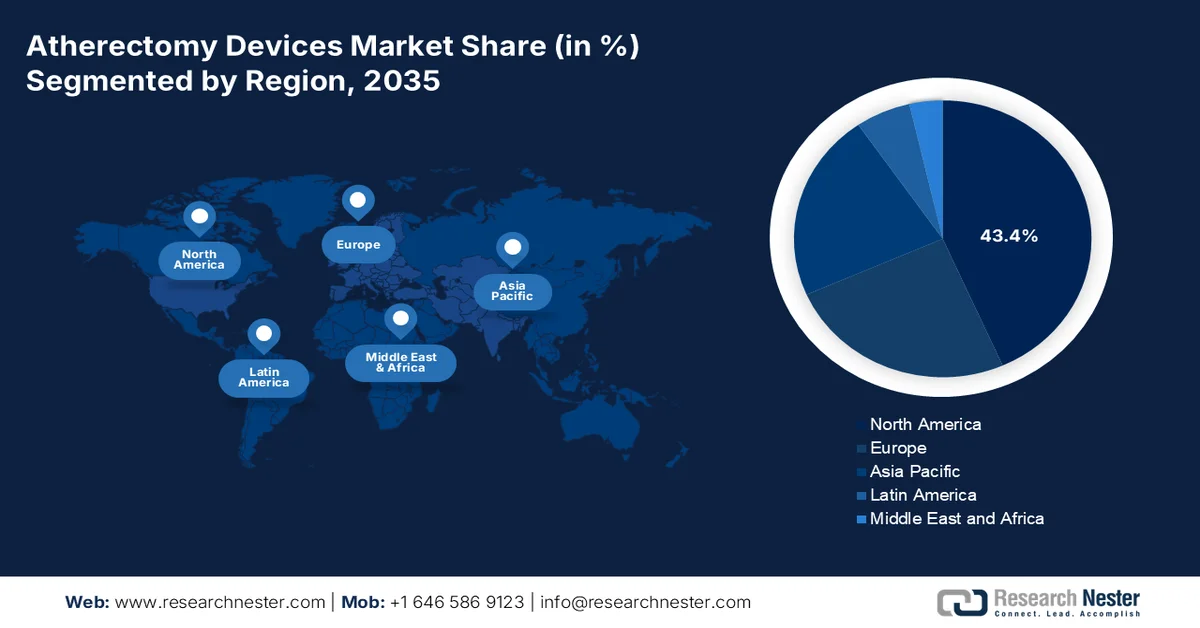

Perspectivas regionales:

- Se prevé que el mercado de dispositivos de aterectomía en Norteamérica alcance el 43,4 % de los ingresos regionales para 2035, impulsado por un alto volumen de procedimientos, estructuras de reembolso favorables, una cobertura ambulatoria en expansión y un sólido ecosistema de centros quirúrgicos ambulatorios.

- Se prevé que la región de Asia Pacífico experimente la expansión más rápida durante el período 2026-2035, impulsada por el aumento de la prevalencia de la diabetes, las crecientes iniciativas de detección vascular, la mayor adopción de tecnologías avanzadas de aterectomía y la ampliación del acceso a la atención vascular mínimamente invasiva.

Información sobre el segmento:

- Se prevé que para 2035, el segmento de dispositivos de aterectomía direccional represente el 38,8% del mercado de dispositivos de aterectomía, gracias a su capacidad para reducir el volumen de la placa, limitar el trauma arterial y tratar eficazmente las lesiones en segmentos vasculares anatómicamente complejos.

- Se prevé que el segmento de la enfermedad arterial periférica (EAP) de las extremidades inferiores mantenga una posición de liderazgo entre 2026 y 2035, impulsado por la alta prevalencia de la EAP de las extremidades inferiores y la transición acelerada hacia enfoques de tratamiento endovasculares como primera opción.

Principales tendencias de crecimiento:

- La creciente carga de la diabetes

- El envejecimiento de la población aumenta la incidencia de enfermedades vasculares.

Principales desafíos:

- Procesos rigurosos de aprobación regulatoria

- Alto coste de los ensayos clínicos

Principales actores: Boston Scientific, BD, Cardiovascular Systems Inc., Ra Medical Systems, Avinger Inc., Straub Medical AG, Rex Medical.

Global Dispositivos de aterectomía Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 1.100 millones de dólares

- Tamaño del mercado en 2026: 1.200 millones de dólares

- Tamaño de mercado proyectado: 2.500 millones de dólares para 2035.

- Previsiones de crecimiento: 8,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (43,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Japón, Alemania, China, Canadá

- Países emergentes: India, Indonesia, Malasia, Corea del Sur, Australia

Last updated on : 15 September, 2025

Mercado de dispositivos de aterectomía: factores de crecimiento y desafíos

Factores de crecimiento

- Carga creciente de la diabetes: La diabetes sigue siendo uno de los principales factores predictivos de enfermedad vascular periférica e isquemia de las extremidades inferiores, lo que influye directamente en la demanda de procedimientos de aterectomía. Los datos de los CDC de enero de 2026 indican que más de 40,1 millones de personas padecen diabetes. Los gobiernos están destinando presupuestos sustanciales a programas de prevención, detección y manejo de complicaciones de la diabetes, dado que las complicaciones vasculares aumentan significativamente los costos de la atención médica. Las agencias de salud pública hacen cada vez más hincapié en la prevención de úlceras del pie diabético y amputaciones, que a menudo requieren intervención vascular. Dado que los pacientes diabéticos frecuentemente desarrollan lesiones arteriales calcificadas difíciles de tratar únicamente con angioplastia con balón convencional, los proveedores de atención médica están incorporando cada vez más tecnologías de preparación vascular en sus estrategias de tratamiento. Por lo tanto, el aumento de la población diabética respalda el crecimiento a largo plazo de los procedimientos de intervención periférica y la utilización de dispositivos de aterectomía asociados.

- El envejecimiento de la población incrementa la incidencia de enfermedades vasculares: El envejecimiento poblacional es un factor estructural que impulsa la demanda, ya que la prevalencia de enfermedades vasculares aumenta significativamente entre los adultos mayores. Según datos de la Organización Mundial de la Salud de octubre de 2025, se estima que para 2030, una de cada seis personas en el mundo tendrá 60 años o más, mientras que la población en este grupo de edad alcanzará aproximadamente los 1400 millones. Los adultos mayores presentan mayores tasas de aterosclerosis, lesiones arteriales calcificadas, enfermedad coronaria y enfermedad arterial periférica (EAP), lo que genera una mayor demanda de procedimientos vasculares mínimamente invasivos. Los gobiernos están ampliando los presupuestos de salud para abordar las enfermedades crónicas relacionadas con la edad y mantener la calidad de vida de las personas mayores. Esta tendencia favorece una mayor utilización de tecnologías de aterectomía en el tratamiento de lesiones complejas y contribuye a una mayor adquisición de equipos para intervenciones vasculares.

Desafíos

- Procesos de aprobación regulatoria rigurosos: Obtener la aprobación de la FDA o la marca CE para dispositivos de aterectomía requiere mucho tiempo y ensayos clínicos exhaustivos para evaluar su seguridad y eficacia. El tiempo promedio desde la presentación de la solicitud hasta la aprobación es de varios meses, lo que retrasa la entrada al mercado. Sin embargo, se espera que el mercado de dispositivos de aterectomía crezca a pesar de las restricciones gubernamentales en materia de precios y las prolongadas revisiones regulatorias.

- Alto costo de los ensayos clínicos: Los ensayos controlados aleatorios que comparan la aterectomía con la angioplastia con balón o la colocación de stents requieren grandes poblaciones de pacientes y largos períodos de seguimiento, que a menudo superan los años. Los costos suelen superar el millón, una barrera prohibitiva para los pequeños fabricantes. Si bien el mercado de dispositivos de aterectomía muestra una fase positiva a pesar del aumento anual de los gastos en ensayos clínicos.

Tamaño y pronóstico del mercado de dispositivos de aterectomía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8.5% |

|

Tamaño del mercado del año base (2025) |

1.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

2.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de aterectomía:

Análisis de segmentos de tipo

En el segmento de tipo, los dispositivos de aterectomía direccional lideran el mercado y se prevé que alcancen una cuota de mercado del 38,8 % a finales de 2035. La aterectomía direccional ofrece ventajas teóricas sobre otras técnicas endovasculares, como la reducción del volumen de la placa, la disminución del barotrauma arterial y la capacidad de tratar segmentos arteriales en zonas de tensión y flexión, como la arteria femoral superficial. Según el estudio de la NLM de octubre de 2024, en el mercado estadounidense existen seis tipos de dispositivos, que incluyen la aterectomía escisional, ablativa, aspirativa, rotacional y direccional. Sin embargo, en algunas regiones, la única opción disponible es la aterectomía direccional con el dispositivo TurboHawk™ (Medtronic/Covidien, Plymouth, Minnesota, EE. UU.). Los ensayos clínicos que evalúan el rendimiento de estos dispositivos siguen siendo escasos, con un claro predominio de pacientes con claudicación intermitente (75 %) y enfermedad femoropoplítea (80 %). Los resultados combinados muestran una tasa promedio de permeabilidad primaria al año del 63,5 %, lo que subraya tanto la utilidad clínica como la necesidad de obtener más evidencia aleatorizada a largo plazo para consolidar el papel de la aterectomía direccional en el tratamiento de la enfermedad arterial periférica.

Análisis del segmento de aplicaciones

La enfermedad arterial periférica (EAP) de las extremidades inferiores es la principal aplicación del mercado de dispositivos de aterectomía, representando casi la mitad de todos los procedimientos debido a la alta prevalencia de calcificaciones femoropoplíteas e infrapoplíteas en pacientes diabéticos y ancianos. La aterectomía ofrece una alternativa mínimamente invasiva al bypass quirúrgico, preservando los sitios de acceso futuros y permitiendo el alta el mismo día. El estudio de la NLM de junio de 2023 indica que aproximadamente 8,5 millones de adultos en los EE. UU. padecen enfermedad arterial periférica, afectando en su mayoría a las extremidades inferiores. El cambio hacia la terapia endovascular de primera línea, junto con un reembolso favorable para la isquemia crítica de las extremidades, continúa impulsando su adopción. Los avances tecnológicos en los sistemas de aterectomía orbital, direccional y láser permiten ahora el tratamiento de segmentos largos y tortuosos.

Análisis del segmento de usuarios finales

Los centros quirúrgicos ambulatorios se están consolidando como el principal subsegmento de usuarios finales en el mercado de dispositivos de aterectomía, gracias a su eficiencia operativa y modelos de atención centrados en el paciente. A diferencia de los hospitales tradicionales, los centros quirúrgicos ambulatorios ofrecen tiempos de espera más cortos, menor riesgo de infección y alta el mismo día para procedimientos de aterectomía periférica. El cambio hacia una atención médica basada en el valor ha acelerado la migración de intervenciones vasculares mínimamente invasivas de los centros hospitalarios a los centros quirúrgicos ambulatorios. Los fabricantes de dispositivos están respondiendo con sistemas de aterectomía portátiles y desechables diseñados específicamente para entornos ambulatorios. A medida que los médicos adquieren mayor confianza en la realización de modificaciones complejas de la placa fuera de los hospitales, los centros quirúrgicos ambulatorios se están convirtiendo en el entorno preferido para el tratamiento de la enfermedad arterial periférica de las extremidades inferiores, especialmente en casos electivos no urgentes.

Nuestro análisis exhaustivo del mercado de dispositivos de aterectomía incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Modalidad |

|

Solicitud |

|

Usuario final |

|

Integración de tecnología |

|

Tipo de lesión |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de aterectomía: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de dispositivos de aterectomía y se espera que mantenga una cuota de ingresos regional del 43,4 % para finales de 2035. La región se caracteriza por un alto volumen de procedimientos, marcos de reembolso establecidos y una infraestructura de centros quirúrgicos ambulatorios (ASC) bien desarrollada. Estados Unidos domina la actividad regional, impulsado por la ampliación de la cobertura ambulatoria para la aterectomía periférica por parte de los Centros de Servicios de Medicare y Medicaid (CMS). Canadá opera bajo un modelo de salud pública distinto, donde las licitaciones provinciales y la adquisición centralizada limitan la variedad de dispositivos, pero garantizan la previsibilidad de los costos. Las características clave del mercado incluyen una marcada preferencia por los catéteres desechables de un solo uso, una creciente adopción de sistemas de aterectomía guiada por imágenes y programas de capacitación médica centrados en la reducción de las tasas de complicaciones. La región continúa siendo un mercado de lanzamiento principal para las plataformas de aterectomía rotacional y orbital de próxima generación.

La gran población de pacientes cardiovasculares, la creciente capacidad de realizar procedimientos y la sólida cobertura federal de atención médica están configurando el mercado de dispositivos de aterectomía en los EE. UU. Según los datos de KFF de junio de 2026, más de 68 millones de personas estaban inscritas en Medicare en 2024, lo que respalda la demanda sostenida de intervenciones vasculares entre los adultos mayores que tienen un mayor riesgo de enfermedad arterial periférica y coronaria. Además, los Centros para el Control y la Prevención de Enfermedades de EE. UU. informan en octubre de 2024 que aproximadamente 805,000 personas sufren un ataque cardíaco cada año en los Estados Unidos, lo que destaca la carga constante de la enfermedad aterosclerótica que a menudo requiere tratamiento basado en catéter. Se espera que las continuas inversiones en atención cardiovascular ambulatoria, laboratorios de cateterismo hospitalarios y procedimientos vasculares respaldados por Medicare respalden la demanda de sistemas de aterectomía en todo el país.

La creciente demanda de atención cardiovascular, el envejecimiento de la población y la continua inversión pública en servicios de diagnóstico e intervención están impulsando el mercado de dispositivos de aterectomía en Canadá . Según datos de Statistics Canada de junio de 2025, las personas de 65 años o más representaban aproximadamente el 19,3 % de la población canadiense en 2024, lo que incrementó la prevalencia de enfermedades vasculares periféricas y ateroscleróticas que a menudo requieren tratamiento endovascular. Además, los datos del Portal de Seguros de diciembre de 2024 indicaron que se proyectaba que el gasto total en salud en Canadá alcanzaría los 370 mil millones de dólares estadounidenses en 2024, lo que equivale a unos 9054 dólares estadounidenses por persona, reflejando la inversión sostenida en infraestructura sanitaria y servicios cardiovasculares especializados. Estas tendencias están incentivando a los hospitales y centros cardíacos a ampliar sus capacidades de tratamiento vascular mínimamente invasivo, lo que respalda la demanda de tecnologías avanzadas de modificación de placa y dispositivos de intervención relacionados en todo Canadá.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento durante el período evaluado, de 2026 a 2035, en el mercado de dispositivos de aterectomía. La región es altamente heterogénea, con mercados maduros como Japón y Australia que muestran una adopción avanzada de sistemas rotacionales y láser, mientras que economías emergentes como India, Indonesia y Malasia presentan oportunidades impulsadas por el volumen, limitadas por la sensibilidad al precio. Japón lidera la región debido a su alta prevalencia de calcificación coronaria severa y vías regulatorias aceleradas. China e India están experimentando una adopción gradual, impulsada por el aumento de la población diabética y los programas de detección vascular financiados por el gobierno. Sin embargo, las redes de distribución fragmentadas, los aranceles de importación y la limitada capacitación médica en técnicas complejas de aterectomía siguen siendo barreras. Las asociaciones de fabricación local y los diseños de dispositivos portátiles y de bajo costo están ganando terreno. Australia y Corea del Sur demuestran un crecimiento constante a través de cambios en la atención ambulatoria y modelos de reembolso basados en el valor.

La creciente carga de enfermedades cardiovasculares, el acceso cada vez mayor a los servicios de cardiología intervencionista y las inversiones gubernamentales en atención médica impulsan el mercado de dispositivos de aterectomía en la India . Según el estudio de la NLM de diciembre de 2024, se habían creado más de 410 millones de cuentas de salud de Ayushman Bharat, lo que fortalece el acceso a la atención médica digital y facilita el diagnóstico y tratamiento tempranos de afecciones vasculares crónicas. Además, los datos de la PIB de agosto de 2025 informaron que más de 176.000 centros Ayushman Arogya Mandir estaban operativos para 2025, lo que amplió significativamente la cobertura de atención primaria de salud en regiones urbanas y rurales. Estos avances están mejorando las vías de derivación de pacientes y el acceso a la atención cardiovascular especializada, fomentando una mayor adopción de intervenciones vasculares mínimamente invasivas y respaldando la demanda de dispositivos de aterectomía en el creciente sector de la salud de la India.

La creciente adopción de técnicas avanzadas de modificación de placa en intervenciones coronarias complejas está impulsando el mercado de dispositivos de aterectomía en China . El estudio Frontiers de octubre de 2025, realizado en 75 pacientes con CTO-PCI, demostró que la aterectomía rotacional alcanzó una tasa de éxito del 90%, mientras que la aterectomía coronaria con láser excimer logró un éxito del 84%, lo que subraya la sólida aceptación clínica de ambas tecnologías en lesiones complejas. El estudio también reveló que la aterectomía rotacional se utilizó en el 76% de las lesiones calcificadas de moderadas a graves, mientras que la aterectomía láser se prefirió para casos de CTO con reestenosis intrastent y lesiones más largas. Con resultados de seguridad a medio plazo comparables y una creciente experiencia en procedimientos PCI complejos, los hospitales chinos están integrando cada vez más tecnologías de aterectomía especializadas en sus protocolos de tratamiento cardiovascular, lo que impulsa la expansión del mercado de dispositivos de aterectomía.

Análisis del mercado europeo

Los sistemas sanitarios nacionales divergentes, las distintas políticas de reembolso y el cambio constante de los procedimientos vasculares hospitalarios a los ambulatorios impulsan el mercado de dispositivos de aterectomía en Europa. Alemania, Francia y el Reino Unido lideran la adopción regional, impulsada por las reformas de los GRD que favorecen la atención ambulatoria y las iniciativas nacionales para la reducción de amputaciones. Los países del sur y del este de Europa muestran una adopción más lenta debido a las restricciones presupuestarias y al acceso limitado a sistemas rotacionales o láser avanzados. El mercado se caracteriza por una marcada preferencia por las plataformas de aterectomía direccional y láser, especialmente para la enfermedad femoropoplítea. Los requisitos de formación médica, la sensibilidad al coste de los dispositivos y las licitaciones a través de marcos de contratación pública influyen en las estrategias de los proveedores. Los países nórdicos hacen hincapié en la generación de evidencia del mundo real, mientras que Rusia y Europa del Este dependen de dispositivos importados con un soporte de servicio local limitado.

El mercado alemán de dispositivos de aterectomía se beneficia de la sólida infraestructura sanitaria del país y de su posición de liderazgo en la industria europea de tecnología médica. Alemania representa aproximadamente el 26,5 % del mercado europeo de dispositivos médicos, generando unos ingresos anuales de alrededor de 44.000 millones de dólares, según datos de la ITA de agosto de 2025. El sector sanitario contribuye con aproximadamente el 12,8 % del PIB alemán, con una huella económica de unos 838.000 millones de dólares, lo que respalda la inversión continua en tecnologías avanzadas para el tratamiento cardiovascular. Además, las reformas sanitarias en curso, las iniciativas de modernización hospitalaria y la creciente demanda de procedimientos vasculares mínimamente invasivos están impulsando a los hospitales y centros cardíacos a adoptar dispositivos especializados de modificación de placa, lo que favorece el crecimiento continuo del mercado.

La creciente necesidad de tratar lesiones coronarias calcificadas complejas mediante procedimientos avanzados de cardiología intervencionista está impulsando el mercado de dispositivos de aterectomía en el Reino Unido . Según un estudio de la NLM de octubre de 2024, aproximadamente el 20 % de las lesiones coronarias tratadas con ICP en Europa presentan calcificación severa, lo que genera una demanda sustancial de tecnologías de modificación de placa. El mismo estudio informó que la aterectomía rotacional se utilizó en el 3,1 % de los procedimientos de ICP en el Reino Unido en 2015, lo que representa la tasa de adopción más alta entre los países europeos, donde la utilización osciló entre el 0,8 % y el 3,1 %. El aumento de la experiencia clínica, la expansión del tratamiento de la enfermedad coronaria compleja y el uso continuado de sistemas especializados de aterectomía rotacional en laboratorios de cateterismo están impulsando el crecimiento del mercado en todo el Reino Unido.

Principales actores del mercado de dispositivos de aterectomía:

- Boston Scientific (EE. UU.)

- BD (EE. UU.)

- Sistemas Cardiovasculares Inc. (EE. UU.)

- Ra Medical Systems (EE. UU.)

- Avinger Inc. (EE. UU.)

- Straub Medical AG (Suiza)

- Rex Medical (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- El mercado de dispositivos de aterectomía está altamente consolidado y liderado por empresas norteamericanas gracias a su avanzada I+D y al elevado volumen de procedimientos. Los principales actores se centran en iniciativas estratégicas como la innovación de productos, la expansión geográfica en Asia-Pacífico y las aprobaciones regulatorias. Las fusiones y adquisiciones son frecuentes para diversificar la cartera de productos y ampliar las redes de distribución. Por ejemplo, en marzo de 2024, Zylox-Tonbridge anunció una nueva alianza estratégica con Avinger. Las empresas europeas y japonesas compiten mediante ingeniería de precisión y soluciones rentables, mientras que los nuevos actores de India y Corea del Sur se dirigen a segmentos de nicho. La intensa rivalidad impulsa la integración tecnológica, incluyendo dispositivos guiados por imágenes y catéteres desechables para aplicaciones periféricas y coronarias.

- Boston Scientific compite agresivamente en el mercado de dispositivos de aterectomía con su sistema de aterectomía rotacional Rotablator™, un referente en la modificación del calcio coronario. Sus iniciativas estratégicas incluyen el desarrollo de catéteres de bajo perfil de última generación, la expansión hacia la aterectomía periférica y la combinación de la aterectomía con tecnologías de litotricia.

- BD opera en el mercado de dispositivos de aterectomía principalmente a través de su división de intervención periférica, ofreciendo soluciones de aterectomía rotacional y por aspiración. La estrategia de la compañía se centra en catéteres desechables de un solo uso, diseñados para laboratorios ambulatorios y consultorios. En 2025, la compañía obtuvo ingresos de 21.800 millones de dólares.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de dispositivos de aterectomía:

Panorama corporativo del mercado:

Desarrollos Recientes

- En mayo de 2026, Johnson & Johnson anunció el lanzamiento de su catéter Shockwave C2 Aero Coronary IVL, diseñado para facilitar el cruce de lesiones, mejorar la capacidad de inserción y ofrecer nuevas posibilidades de reposicionamiento para el tratamiento de la enfermedad arterial coronaria calcificada (EAC).

- En noviembre de 2024, Royal Philips anunció la inclusión del primer paciente en el ensayo clínico THOR IDE en Estados Unidos, basado en un innovador catéter combinado de aterectomía láser y litotricia intravascular desarrollado por Philips, que integra dos tratamientos críticos para la enfermedad arterial periférica en un solo dispositivo.

- En enero de 2024, AngioDynamics , Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había otorgado la autorización para el catéter Auryon XL, un catéter de acceso radial de 225 cm, para su uso con el sistema de aterectomía Auryon en el tratamiento de la enfermedad arterial periférica (EAP).

- Report ID: 8102

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.