Perspectivas del mercado de dispositivos para bancos de sangre:

El mercado de dispositivos para bancos de sangre alcanzó un valor superior a los 47.100 millones de dólares en 2025 y se prevé que alcance los 101.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de dispositivos para bancos de sangre se estima en 51.200 millones de dólares.

El mercado global de dispositivos para bancos de sangre se ve cada vez más influenciado por la evolución de los modelos de reembolso en el sector salud, las interrupciones en la cadena de suministro derivadas del cambio climático y las transiciones demográficas. Debido a estos factores, el envejecimiento de la población, la creciente volatilidad en la logística del suministro de sangre por el cambio climático, la transición hacia modelos de reembolso basados en el valor y los avances tecnológicos impulsan la exposición del mercado. Según las estadísticas oficiales publicadas por America's Blood Centers en junio de 2024, basadas en la base de datos de registro de establecimientos de sangre de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), existen 53 centros de sangre comunitarios y 90 centros de sangre hospitalarios. Además, se estima que los centros de sangre recolectan el 60 % del suministro total de sangre, lo que garantiza un suministro continuo de reactivos para la determinación de grupos sanguíneos y, por consiguiente, impulsa el crecimiento del mercado de dispositivos para bancos de sangre.

Análisis mundial de exportaciones e importaciones de reactivos para la determinación de grupos sanguíneos, 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Suiza | 153 millones | - |

Irlanda | 152 millones | - |

Alemania | 145 millones | 102 millones |

Arabia Saudita | - | 229 millones |

Francia | - | 83,8 millones |

Valoración del comercio mundial | 1.0 mil millones | |

Cuota de comercio mundial | Menos del 0,005% | |

Complejidad del producto | 1.1 | |

Crecimiento de las exportaciones | 19,1% | |

Fuente : OEC

Además, los modelos descentralizados de recolección de sangre, la tecnología blockchain para la trazabilidad de la sangre y la gamificación de la retención de donantes son tendencias que impulsan el mercado global de dispositivos para bancos de sangre. Según un artículo publicado por la Revista de la Asociación Médica de Formosa en agosto de 2022, se espera un aumento en la cantidad de unidades de sangre total donadas, pasando de 1.182.973 a 1.115.803 en 2018, y alcanzando entre 1.230.500 y 1.250.760 para finales de 2030. Asimismo, la práctica de la recolección de sangre depende en gran medida de donantes mayores de 40 años, mientras que se ha observado una disminución en las donaciones de sangre total entre personas menores de 25 años. Además, la edad adecuada para la primera donación de sangre se sitúa entre los 17 y los 64 años, mientras que los donantes habituales pueden donar hasta los 69 años, lo que impulsa la visibilidad del mercado global de dispositivos para bancos de sangre.

Clave Dispositivos para bancos de sangre Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

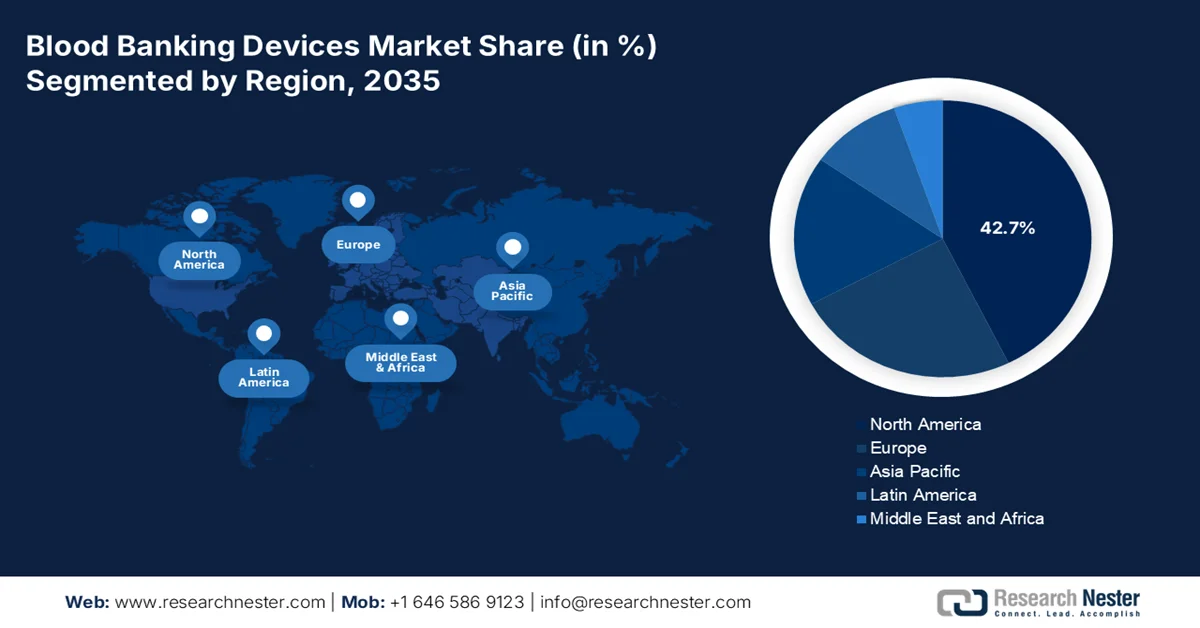

- Se prevé que Norteamérica alcance una cuota de mercado del 42,7% en el mercado de dispositivos para bancos de sangre en 2035, debido a la avanzada infraestructura sanitaria y al aumento de la carga de enfermedades crónicas que requieren transfusiones.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido entre 2026 y 2035, impulsado por la expansión de las instalaciones sanitarias y la creciente adopción de sistemas automatizados de recolección y procesamiento de sangre.

Información sobre el segmento:

- Se prevé que el subsegmento de extracción manual de sangre en el mercado de dispositivos para bancos de sangre represente una cuota del 70,7 % para 2035, impulsado por su papel fundamental para garantizar la recolección precisa de muestras para el diagnóstico.

- Es probable que el subsegmento de Dispositivos Automatizados obtenga la segunda mayor cuota de mercado durante el período de previsión 2026-2035, impulsado por una mayor eficiencia, una reducción de los errores humanos y una mayor seguridad operativa.

Principales tendencias de crecimiento:

- Expansión de las indicaciones de la aféresis terapéutica

- Comercialización de la investigación sobre sustitutos de la sangre

Principales desafíos:

- Vulnerabilidades en la cadena de suministro de productos perecederos

- Brechas de competencias y deficiencias en la formación de la fuerza laboral

Principales actores: Terumo Corporation (Japón), Haemonetics Corporation (EE. UU.), Fresenius Kabi AG (Alemania), Grifols, SA (España), Macopharma (Francia), Becton, Dickinson and Company (BD) (EE. UU.), Thermo Fisher Scientific, Inc. (EE. UU.), Beckman Coulter, Inc. (EE. UU.), Abbott Laboratories (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), Sysmex Corporation (Japón), Kawasumi Laboratories, Inc. (Japón), Siemens Healthineers (Alemania), Roche Holdings AG (Suiza).

Global Dispositivos para bancos de sangre Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 47.100 millones de dólares

- Tamaño del mercado en 2026: 51.200 millones de dólares

- Tamaño de mercado proyectado: 101.400 millones de dólares para 2035.

- Previsiones de crecimiento: 8,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 23 April, 2026

Mercado de dispositivos para bancos de sangre: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de las indicaciones de la aféresis terapéutica: La aplicación clínica de la aféresis terapéutica, mediante la cual la sangre del paciente se procesa fácilmente para disminuir los componentes patológicos, está expandiendo el mercado mundial de dispositivos para bancos de sangre. Según las estadísticas oficiales publicadas por la NLM en abril de 2025, se realizan más de 90 000 trasplantes de células madre hematopoyéticas anualmente, y se ha observado un aumento en la demanda de garantizar la movilización, optimizar la reconstitución inmunológica y mejorar la tolerancia a la aféresis. Además, la recolección de células madre de sangre periférica suele tomar un promedio de 3 a 4 horas por día por donante y, con frecuencia, requiere varias sesiones consecutivas para completarse, lo que la convierte en una opción ideal para impulsar el crecimiento del mercado.

- Comercialización de la investigación sobre sustitutos sanguíneos: La realización de ensayos clínicos de fase avanzada para transportadores de oxígeno impulsados por hemoglobina y emulsiones de perfluorocarbono está progresando gradualmente, lo que está impulsando la demanda del mercado de dispositivos para bancos de sangre en diferentes regiones. Como se indica en un artículo publicado por los Anales de la Organización de la Sangre en marzo de 2026, los glóbulos rojos (GR) representaron entre el 25 % y el 30 %, mientras que el método de hidroclorofluorocarbonos experimentó tasas de crecimiento de casi el 60 %. Además, a partir de 2025, los investigadores generaron con éxito un estimado de 4,6 × 10³ GR por célula madre pluripotente inducida (iPSC). Asimismo, ha habido un progreso continuo en la investigación sobre la extensión de células madre hematopoyéticas (CMH) mediante condiciones de cultivo y la utilización de agonistas de moléculas pequeñas, lo que está impulsando positivamente el desarrollo del mercado.

- Aumento de los bancos de sangre veterinarios: Se ha producido un importante establecimiento de los primeros bancos de sangre veterinarios regionales para la medicina de animales de compañía, especialmente en Europa y Norteamérica, lo que impulsa la demanda del mercado de dispositivos para bancos de sangre. Esto ha dado lugar a un mayor enfoque en los servicios de transfusión canina y felina, clasificados como hospitales de referencia especializados. Estos bancos de sangre veterinarios requieren dispositivos de recolección, procesamiento y almacenamiento a escala reducida, pero funcionalmente similares, calibrados para los volúmenes de sangre animal y las características de sus componentes. Además, los fabricantes están adaptando dispositivos humanos existentes o desarrollando líneas específicas para veterinaria, a menudo a precios más bajos, pero con modelos de conexión de consumibles comparables. Este impulso proviene de la economía de la salud animal, totalmente independiente de las fuerzas demográficas o regulatorias humanas.

Desafíos

- Vulnerabilidades en la cadena de suministro de consumibles perecederos: El mercado de dispositivos para bancos de sangre depende en gran medida de una cadena de suministro justo a tiempo para consumibles estériles de un solo uso, como bolsas de recolección, filtros de leucorreducción y kits de aféresis. Estos componentes tienen una vida útil limitada y requieren logística con control de temperatura, lo que hace que el almacenamiento sea económicamente inviable. Además, cualquier interrupción, como la escasez de materia prima, la congestión portuaria o un incidente de contaminación en la fábrica, puede provocar rápidamente una escasez regional de recolección de sangre. A diferencia de las cadenas de suministro farmacéuticas, que a menudo cuentan con plantas de fabricación redundantes, muchos consumibles para dispositivos sanguíneos se producen en instalaciones especializadas y geográficamente concentradas.

- Brechas de habilidades y deficiencias en la capacitación del personal: La creciente sofisticación de los dispositivos automatizados para bancos de sangre ha superado la competencia técnica del personal de laboratorio existente. Los flebotomistas y técnicos de bancos de sangre capacitados en venopunción manual y centrifugación básica ahora se enfrentan a interfaces que requieren alfabetización digital, resolución de problemas en sistemas electromecánicos e interpretación de alertas generadas por software. Los programas de capacitación integrales son costosos y requieren mucho tiempo, a menudo obligando al personal a ausentarse de sus puestos para asistir a cursos de certificación de varios días. La alta rotación de personal en los entornos sanitarios significa que las inversiones en capacitación se pierden con frecuencia antes de obtener un retorno de la inversión. Además, la escasez de ingenieros biomédicos especializados en equipos para bancos de sangre impide que muchos centros realicen incluso el mantenimiento preventivo básico, lo que obliga a costosas llamadas al servicio técnico de los proveedores para problemas menores, lo que está impactando negativamente el mercado mundial de dispositivos para bancos de sangre.

Tamaño y pronóstico del mercado de dispositivos para bancos de sangre:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,9% |

|

Tamaño del mercado del año base (2025) |

47.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

101.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos para bancos de sangre:

Análisis de segmentos de método

Según el método de extracción, se prevé que la extracción manual de sangre alcance la mayor cuota de mercado, con un 70,7%, en el mercado de dispositivos para bancos de sangre a finales de 2035. El crecimiento de este subsegmento se debe en gran medida a su importancia como procedimiento fundamental y crítico en la práctica clínica, que garantiza la monitorización y el diagnóstico precisos de trastornos al permitir la correcta obtención de la muestra. Según las estadísticas oficiales publicadas por la Organización Mundial de la Salud (OMS) en mayo de 2025, el 40% de los 118,5 millones de donaciones de sangre a nivel mundial se realizan en países de altos ingresos, que albergan al 16% de la población. Además, en los países de bajos ingresos, casi el 54% de las transfusiones de sangre se administran a niños menores de 5 años. Asimismo, existe la incidencia de infecciones transmisibles por transfusión a través de donaciones manuales de sangre, lo que exige programas de concienciación a nivel mundial.

Infecciones transmisibles por transfusión sanguínea: mediana y rango intercuartil, 2024

Tipo de país | VIH | VHB | VHC | Sífilis |

Países de altos ingresos | 0,002% | 0,02% | 0,007% | 0,02% |

Menos del 0,001% al 0,01% | 0,005% a 0,1% | 0,002% a 0,06% | 0,003% a 0,1% | |

Países de ingresos medios altos | 0,1% | 0,2% | 0,1% | 0,3% |

0,03% a 0,2% | 0,1% a 0,6% | 0,07% a 0,3% | del 0,1% al 1,1% | |

Países de ingresos medios bajos | 0,1% | 1,7% | 0,3% | 0,6% |

0,04% a 0,6% | del 0,7% al 4,7% | 0,1% a 0,9% | del 0,1% al 1,3% | |

Países de bajos ingresos | 0,7% | 2,8% | 1,0% | 0,9% |

del 0,2% al 1,6% | del 2,0% al 6,0% | del 0,5% al 1,6% | 0,6% a 1,8% |

Fuente : OMS

Análisis del segmento tecnológico

Durante el período de pronóstico, se proyecta que el subsegmento de dispositivos automatizados, parte del segmento de tecnología, obtenga la segunda mayor cuota de mercado en el sector de dispositivos para bancos de sangre. El crecimiento de este subsegmento se debe principalmente al aumento de la velocidad de producción, la disminución de errores humanos y la mejora de la seguridad en entornos residenciales e industriales. Según un artículo publicado por la NLM en mayo de 2022, la industria de dispositivos automatizados para la medición de la presión arterial (BPMD) alcanzó un valor de 1.500 millones de dólares en 2022, y se espera que llegue a los 3.200 millones de dólares a finales de 2028. Gracias a este crecimiento futuro, muchas organizaciones fabrican más de 3.500 modelos diferentes de BPMD automatizados, la mayoría de los cuales no han sido sometidos a una evaluación de validación aprobada. Por lo tanto, con estos avances, existe una gran oportunidad de crecimiento para este subsegmento a nivel mundial.

Análisis del segmento de aplicaciones

Al final del plazo estipulado, se espera que el subsegmento de diagnóstico, que forma parte del segmento de aplicaciones, represente la tercera mayor cuota del mercado de dispositivos para bancos de sangre. El desarrollo de este subsegmento se ve impulsado por su importancia en la gestión, el diagnóstico y la prevención de trastornos mediante la identificación temprana de riesgos para la salud, la orientación de opciones de tratamiento adecuadas y el monitoreo de la función orgánica. Según un artículo publicado por la NLM en septiembre de 2025, este método se utiliza para detectar la anemia, que representa el 24,8 % de la prevalencia en la población mundial. Esta prevalencia es mucho mayor que los 1600 millones de personas que sufren anemia, lo que impulsa la demanda del segmento. Por lo tanto, mediante el diagnóstico, se ha demostrado que la anemia afecta actualmente al 40 % de los niños en edad preescolar y al 30 % de la población femenina, y también provoca 52 millones de años de discapacidad.

Nuestro análisis exhaustivo del mercado de dispositivos para bancos de sangre incluye los siguientes segmentos:

Segmento | Subsegmentos |

Método |

|

Tecnología |

|

Solicitud |

|

Tipo de producto |

|

Usuario final |

|

Técnica |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos para bancos de sangre: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado, con un 42,7%, para finales de 2035. El auge del mercado en la región se debe principalmente a la presencia de centros sanitarios innovadores, la creciente prevalencia de enfermedades crónicas que requieren transfusiones, marcos regulatorios sólidos, el aumento del volumen de intervenciones quirúrgicas y la adopción de sistemas automatizados de procesamiento y recolección en hospitales y bancos de sangre. Según las estadísticas oficiales publicadas por la NLM en febrero de 2024, aproximadamente 129 millones de personas, especialmente en Estados Unidos, padecen al menos una enfermedad crónica importante, como hipertensión, obesidad, diabetes, cáncer y cardiopatías. Además, cinco de las diez principales causas de muerte en el país están estrechamente relacionadas con enfermedades crónicas tratables y prevenibles, lo que impulsa el crecimiento del mercado de dispositivos para bancos de sangre en la región.

Análisis de afecciones crónicas y múltiples en los EE. UU., 2023

Componentes | Predominio |

Enfermedades crónicas | |

Número de adultos | 76,4%, 194 millones |

Afección crónica | Más de 1 |

Impacto en los adultos jóvenes | 59,5% |

Impacto en la edad adulta intermedia | 78,4% |

Impacto en los adultos mayores | 93,0% |

Prevalencia general (2013-2023) | Del 52,5% al 59,5% |

Múltiples afecciones crónicas | |

Número de adultos | 51,4%, 130 millones |

Impacto en los adultos jóvenes | 27,1% |

Impacto en la edad adulta intermedia | 52,7% |

Impacto en los adultos mayores | 78,8% |

Prevalencia general (2013-2023) | Del 21,8% al 27,1% |

Fuente : CDC (Centros para el Control y la Prevención de Enfermedades) del gobierno

El mercado de dispositivos para bancos de sangre en EE. UU. está experimentando un crecimiento significativo gracias a la generosa asignación presupuestaria federal, el apoyo de Medicaid, la financiación de Medicare y las asociaciones industriales. Según un informe publicado por la Organización de Centros de Sangre de Estados Unidos en febrero de 2026, se estima que el 3 % de los donantes tienen la edad suficiente para donar sangre de manera efectiva en el programa nacional de donación cada año. Además, el país cuenta con aproximadamente 6,5 millones de donantes en 2023, lo que representa una ligera disminución del 0,1 % con respecto a los 6,54 millones estimados. Simultáneamente, se recolectaron aproximadamente 11.586.000 unidades de sangre total y glóbulos rojos por aféresis, lo que supone una disminución del 1,7 % con respecto a años anteriores. Asimismo, la disponibilidad de una gama adecuada de diferentes grupos sanguíneos distribuidos entre la población nacional también está impulsando positivamente la expansión del mercado de dispositivos para bancos de sangre.

Prevalencia de los grupos sanguíneos en la población de EE. UU., 2026

Tipo de sangre | Predominio | Factor común |

O Rh positivo | 40% | 1 de cada 2,5 |

O Rh positivo | 7% | 1 de cada 14 |

Un Rh positivo | 32% | 1 en 3.1 |

Un Rh negativo | 6% | 1 de cada 17 |

B Rh positivo | 11% | 1 de cada 11 |

B Rh negativo | 2% | 1 de cada 50 |

AB Rh positivo | 4% | 1 de cada 25 |

AB Rh negativo | 1% | 1 de cada 100 |

Fuente : Organización de Centros de Sangre de Estados Unidos

La coordinación provincial de la atención médica, las operaciones médicas centralizadas, la creciente adopción de sistemas de recolección de sangre con ingeniería de seguridad, los equipos automatizados para el procesamiento de componentes y la mayor priorización de las tecnologías de reducción de patógenos son factores que impulsan el mercado de dispositivos para bancos de sangre en Canadá . Según un artículo publicado por la NLM en abril de 2022, Héma-Québec evaluó más de 18 600 donaciones en colaboración con el Ministerio de Salud y Servicios Sociales de Quebec y el Gobierno de Canadá. Además, en Quebec, los donantes de sangre deben tener 17 o 18 años para donar, y hay pocos donantes mayores de 72 años. Asimismo, de los 1,2 millones de donaciones anuales, se recolecta fácilmente un tubo de sangre con ácido etilendiaminotetraacético (EDTA), lo que resulta sumamente beneficioso para el crecimiento del mercado de dispositivos para bancos de sangre.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de dispositivos para bancos de sangre, se convierta en la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la existencia de grandes centros de salud, el aumento de la carga de morbilidad, las estrategias gubernamentales de seguridad sanguínea y la transición de los sistemas manuales a los automatizados de recolección y procesamiento de sangre. Según las estadísticas oficiales publicadas por la Organización del Banco Asiático de Desarrollo en junio de 2025, más de 20 países de la región presentan un riesgo un 20 % mayor de que las personas se vean afectadas prematuramente por enfermedades raras. Esto incluye a Filipinas, Indonesia e India, junto con otras regiones del Pacífico, que superan el 40 %. Asimismo, según un programa de detección en Mongolia, las enfermedades raras afectaron a casi el 40 % de la población a finales de 2023, lo que incrementó la demanda del mercado en toda la región.

El mercado de dispositivos para bancos de sangre en China está experimentando un auge gracias a las aprobaciones necesarias para los equipos de procesamiento y la recolección automatizada de sangre, el generoso gasto público en bancos de sangre y el aumento de la asistencia transfusional para procedimientos quirúrgicos y enfermedades hematológicas. Como se indica en un artículo publicado por el Consejo de Estado en junio de 2025, el país ha impulsado la concienciación pública sobre la donación voluntaria de sangre mediante una alianza entre la Comisión Nacional de Salud (NHC) y China Railway Group para la difusión de carteles y vídeos promocionales en 260 000 pantallas en más de 3000 estaciones de tren, que conectan con más de 4200 trenes de alta velocidad en todo el país. Además, la tasa de donación de sangre en China es de 11,4 por cada 1000 habitantes, lo que augura un panorama optimista para el desarrollo y la expansión del mercado.

El aumento del gasto público, la presencia de bancos de sangre, el incremento de pacientes que reciben tratamientos transfusionales y la continua inversión en la mejora de la infraestructura de seguridad sanguínea son algunas de las tendencias que impulsan el mercado de dispositivos para bancos de sangre en la India . Según un artículo publicado por la OMS en diciembre de 2025, la recolección anual de sangre aumentó de 12,6 millones de unidades en 2023 a 14,6 millones en 2024. Además, la donación voluntaria de sangre representa el 74,5 % de la recolección total en el país, lo que demuestra una sólida participación pública, junto con el impacto de campañas de concientización adecuadas. Asimismo, existen promotores de donación de sangre en todo el país que fomentan las donaciones y trabajan activamente para fortalecer la red en 1131 centros, influyendo así positivamente en el desarrollo del mercado.

Análisis del mercado europeo

Se prevé que el mercado europeo de dispositivos para bancos de sangre experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se ve impulsado por el envejecimiento de la población, la adopción de la Directiva sobre la Sangre, las políticas regulatorias que obligan a hospitales y bancos de sangre a implementar dispositivos automatizados y de sistema cerrado, y el aumento de las enfermedades raras. Según las estadísticas oficiales publicadas por el Parlamento Europeo en febrero de 2026, las enfermedades raras afectan a entre 27 y 36 millones de personas en la región, y suponen una carga persistente y sustancial en los ámbitos económico, social y sanitario. Gracias a este crecimiento, se han identificado entre 6.000 y 8.000 enfermedades raras en el país, que suelen ser mortales, debilitantes y crónicas, lo que augura un panorama optimista para la expansión del mercado de dispositivos para bancos de sangre.

El mercado de dispositivos para bancos de sangre en Alemania está ganando mayor visibilidad debido a la regulación y descentralización de los sistemas sanitarios, la modernización de los equipos de análisis y el procesamiento de sangre, la rápida adopción de la tipificación sanguínea totalmente automatizada, la presencia de sistemas de detección de anticuerpos y la demanda de mantenimiento de dispositivos y consumibles. Como se indica en un artículo publicado por la NLM en enero de 2023, la producción de unidades de sangre per cápita en el país está determinada en gran medida por el número de donaciones de sangre por cada 1000 habitantes. Asimismo, la distribución per cápita en el país también se ha definido por el número de componentes sanguíneos distribuidos por cada 1000 habitantes. Además, casi el 60 % de las donaciones de sangre en el país son de sangre total, y los glóbulos rojos representan la mayor parte del componente sanguíneo, con casi el 73 %, lo que impulsa el crecimiento del mercado.

La centralización de los bancos de sangre, el firme compromiso del gobierno para garantizar la seguridad de las transfusiones, los generosos planes de inversión, el aumento en la implementación de sistemas automatizados de conexión sanguínea y el envejecimiento de la población son factores clave para la proliferación del mercado de dispositivos para bancos de sangre en Francia . Según un artículo publicado por la NLM en diciembre de 2022, el Servicio Francés de Transfusión de Sangre (BTS) registró cerca de 1,5 millones de donantes, de los cuales casi 250.000 eran donantes nuevos o primerizos (un 16%), lo que representa un total de 2,8 millones de donaciones de sangre. Por lo tanto, este aumento de la demanda de sangre en el país se debe al progreso del sector médico, sumado al incremento de la esperanza de vida de la población. Además, la demanda de sangre se ha estabilizado eficazmente durante los últimos 10 años, lo que ha propiciado el desarrollo del mercado.

Principales actores del mercado de dispositivos para bancos de sangre:

- Corporación Terumo (Japón)

- Corporación de Haemonetismo (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Grifols, SA (España)

- Macopharma (Francia)

- Becton, Dickinson and Company (BD) (EE. UU.)

- Thermo Fisher Scientific, Inc. (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Corporación Sysmex (Japón)

- Laboratorios Kawasumi, Inc. (Japón)

- Siemens Healthineers (Alemania)

- Roche Holdings AG (Suiza)

- Medtronic plc (Irlanda)

- Immucor, Inc. (EE. UU.)

- Baxter International Inc. (EE. UU.)

- Corporación Steris (EE. UU.)

- Hindustan Syringes and Medical Devices Ltd. (HMD) (India)

- Orbis Diagnostics Pvt. Ltd. (India)

- GVS SpA (Italia)

- Corporación de Haemonetismo (EE. UU.)

- Centro Memorial Tata (TMC) (India)

- StemCyte International (Taiwán)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Terumo Corporation es reconocida como líder mundial en sistemas automatizados de recolección de sangre, especialmente en tecnología de aféresis, que permite la separación y recolección selectiva de componentes sanguíneos específicos de los donantes. La compañía se centra en la integración de la conectividad digital en sus plataformas de procesamiento de sangre para mejorar la trazabilidad y la eficiencia operativa de los bancos de sangre a gran escala.

- Haemonetics Corporation se especializa en soluciones integradas para la gestión de la sangre, ofreciendo una cartera integral que abarca dispositivos de recolección, filtración y diagnóstico diseñados para optimizar toda la cadena de suministro sanguíneo. La empresa ha reorientado estratégicamente su estrategia hacia el suministro de plataformas basadas en software que ayudan a hospitales y centros de transfusión a reducir su dependencia de la sangre donada mediante protocolos de gestión de la sangre del paciente.

- Fresenius Kabi AG ocupa una posición destacada en el sector de la recolección y transfusión de sangre, fabricando una amplia gama de consumibles desechables, como bolsas de sangre, equipos de transfusión y kits de aféresis para la recolección de plasma. La empresa aprovecha su amplia experiencia en fabricación estéril y diseño de sistemas cerrados para garantizar la seguridad sanguínea tanto en mercados sanitarios desarrollados como emergentes.

- Grifols, SA es una empresa integrada verticalmente con un fuerte enfoque en terapias derivadas del plasma, lo que ha impulsado su experiencia en sistemas automatizados de recolección de plasma a gran escala y dispositivos de diagnóstico complementarios. La compañía ha invertido fuertemente en digitalización, desarrollando plataformas conectadas que vinculan los dispositivos de recolección directamente con las instalaciones de fraccionamiento para optimizar la gestión de la cadena de suministro de plasma.

- Macopharma es un fabricante especializado en sistemas de bolsas de sangre y dispositivos para transfusiones, reconocido por sus innovaciones en tecnología de reducción de patógenos que inactiva virus y bacterias en los componentes sanguíneos donados. La empresa se centra en ofrecer soluciones personalizadas para centros de transfusión, incluyendo sistemas de procesamiento cerrados que mantienen la esterilidad durante la separación y el almacenamiento de los componentes.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de dispositivos para bancos de sangre:

El mercado de dispositivos para bancos de sangre presenta una consolidación moderada, con multinacionales de Norteamérica y Europa que ostentan una participación significativa gracias a sus carteras diversificadas que abarcan sistemas de recolección, procesamiento y almacenamiento. Al mismo tiempo, las empresas japonesas destacan en aféresis y tecnologías automatizadas. Las iniciativas estratégicas se centran en tres ejes: la integración de la automatización, la expansión geográfica hacia los mercados de alto crecimiento de Asia-Pacífico y la integración vertical de consumibles para asegurar ingresos recurrentes. Además, en diciembre de 2024, GVS SpA firmó un acuerdo para adquirir el negocio de Medicina Transfusional de Haemonetics Corporation, lo que supuso un hito importante para GVS. Esta adquisición fortaleció la posición de la compañía en el sector de la filtración sanitaria y amplió su alcance mundial, impactando positivamente en la industria de dispositivos para bancos de sangre.

Panorama corporativo del mercado de dispositivos para bancos de sangre:

Desarrollos Recientes

- En abril de 2026, Grifols anunció que su prueba Procleix Plasmodium había recibido la aprobación de la FDA estadounidense para la detección eficaz de la malaria en donantes de sangre. Además, esta prueba, desarrollada por la propia empresa, obtuvo la marca CE en 2022 y se convirtió en la primera prueba automatizada de ácidos nucleicos (NAT).

- En noviembre de 2025, StemCyte International lanzó en Taiwán su Servicio de Protección de Coincidencia con Bancos Públicos, desarrollado en colaboración con importantes socios aseguradores, entre ellos Taishin Life, que constituye el primer modelo de este tipo para conectar la cobertura de seguros con los recursos públicos de sangre del cordón umbilical.

- En junio de 2025, ICICI Bank colaboró con Tata Memorial Center (TMC) y comenzó la construcción del edificio más nuevo del Homi Bhabha Cancer Hospital and Research Center (HBCHRC) en Andhra Pradesh para brindar atención especializada para el cáncer de sangre, con un compromiso de más de 58,6 millones de dólares.

- Report ID: 8529

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.