Perspectivas del mercado de soluciones de envasado de productos lácteos:

El mercado de soluciones de envasado de productos lácteos alcanzó un valor de 37.200 millones de dólares en 2025 y se prevé que alcance los 63.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de soluciones de envasado de productos lácteos será de 39.200 millones de dólares.

El mercado mundial de soluciones de envasado de productos lácteos está estructuralmente vinculado a la producción mundial sostenida de leche, el aumento de la producción de productos lácteos procesados y el endurecimiento de las normativas sobre seguridad alimentaria y gestión de residuos. Según datos de la FAO de junio de 2023, la producción mundial de leche alcanzó los 944 millones de toneladas en 2023, lo que refleja una expansión continua en Asia y una producción estable en Europa y Norteamérica. India sigue siendo el mayor productor de leche, gracias a sus sistemas de aprovisionamiento cooperativo y la expansión de la cadena de frío. La industria láctea estadounidense refuerza la demanda constante de botellas de plástico rígido, envases de cartón laminado, bolsas flexibles y formatos de transporte a granel. Además, los datos de Eurostat de noviembre de 2024 muestran que la UE recogió más de 160 millones de toneladas de leche cruda en 2023, siendo Alemania, Francia y los Países Bajos los principales contribuyentes. Estos volúmenes de producción se traducen directamente en ciclos recurrentes de aprovisionamiento de plásticos aptos para uso alimentario, envases de cartón, papel de aluminio y materiales de barrera multicapa.

Comercio mundial de productos lácteos, 2023

2021 | 2022 | 2023 | Cambiar: 2023 sobre 2022 | |

Producción total de leche | 931.1 | 935.9 | 944.0 | 0,9 |

Comercio total | 88.6 | 84.6 | 85.0 | 0,5 |

Fuente : FAO, junio

Además, el cumplimiento normativo y los mandatos de sostenibilidad están influyendo significativamente en las estrategias de aprovisionamiento de las empresas procesadoras de productos lácteos. Los datos de la EPA de EE. UU. de octubre de 2025 muestran que los envases y embalajes generaron 82,2 millones de toneladas de residuos sólidos urbanos, lo que representa el 28,1 % del total de residuos, impulsando así los objetivos de reciclaje y recuperación de materiales en el sector alimentario. Por otro lado, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) exige el cumplimiento de la normativa sobre materiales en contacto con alimentos, lo que afecta a la selección de resinas y a las estructuras multicapa utilizadas en la industria láctea. Estas presiones regulatorias, junto con la expansión de la cadena de frío en los mercados emergentes, con el apoyo de instituciones multilaterales, mantienen la demanda institucional de envases para productos lácteos que cumplan con la normativa, sean ligeros y reciclables, tanto para los productos lácteos líquidos como para los elaborados.

Clave Soluciones de envasado de productos lácteos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

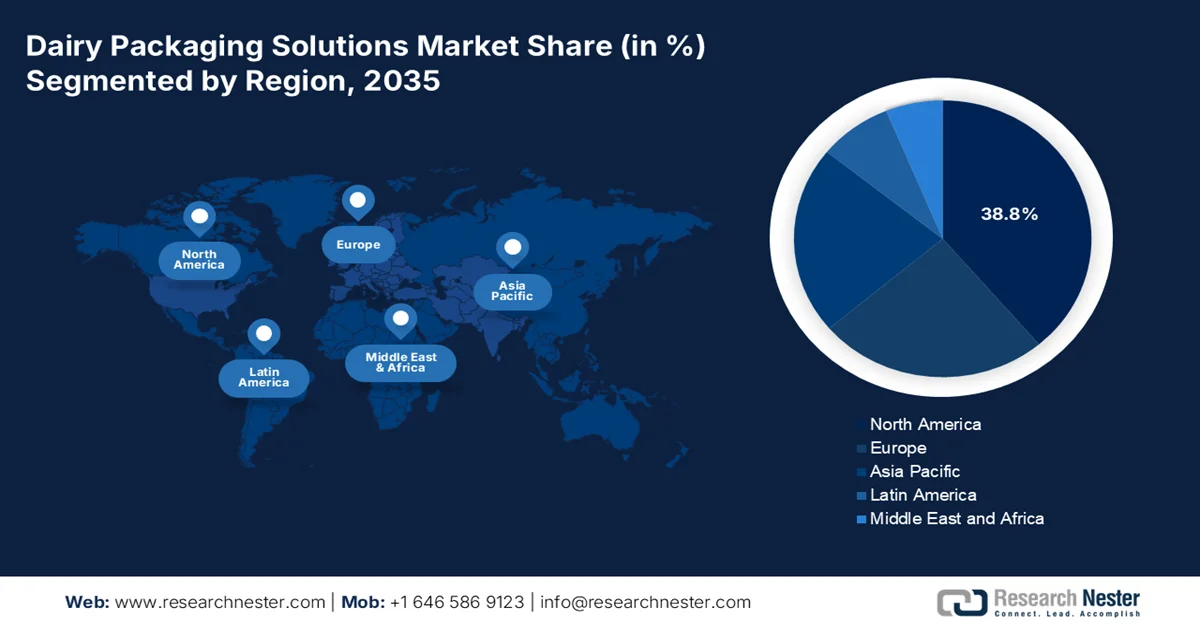

- Se prevé que el mercado norteamericano de soluciones de envasado de productos lácteos alcance una cuota del 38,8 % para 2035, impulsado por las estrictas normativas de seguridad alimentaria y la creciente adopción de soluciones de envasado reciclables.

- Se prevé que la región de Asia Pacífico experimente un crecimiento anual compuesto del 4,1% durante el período 2026-2035, impulsado por la rápida urbanización y el cambio en las preferencias de los consumidores hacia los productos lácteos envasados.

Información sobre el segmento:

- Se prevé que el segmento de envasado primario en el mercado de soluciones de envasado de productos lácteos alcance una cuota del 70,4 % para 2035, impulsado por su papel esencial como capa de envasado fundamental para cada unidad de producto lácteo.

- Se prevé que el segmento de envases asépticos alcance una cuota de mercado del 65,4% en 2035, impulsado por las ventajas de una mayor vida útil y una mayor eficiencia de la cadena de suministro sin necesidad de refrigeración.

Principales tendencias de crecimiento:

- Inversión en cadena de frío

- Gastos en seguridad alimentaria y cumplimiento normativo

Principales desafíos:

- Alta inversión de capital para tecnología aséptica

- Cumplimiento normativo complejo

Principales actores: Tetra Pak, Amcor plc, SIG Combibloc Group AG, Greatview Aseptic Packaging Co. Ltd., Elopak AS, Sealed Air Corporation, Berry Global Group Inc., Sonoco Products Company, WestRock Company, International Paper Company, Mondi plc, Huhtamäki Oyj, Constantia Flexibles Group GmbH, Winpak Ltd., Nippon Paper Industries Co., Ltd., DS Smith Plc, Uflex Ltd., KP Tissue Inc. / Kruger Products Inc., ProAmpac, Huhtamak.

Global Soluciones de envasado de productos lácteos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 37.200 millones de dólares

- Tamaño del mercado en 2026: 39.200 millones de dólares

- Tamaño de mercado proyectado: 63.600 millones de dólares para 2035.

- Previsiones de crecimiento: 5,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Francia

- Países emergentes: India, Brasil, Indonesia, México, Vietnam

Last updated on : 6 April, 2026

Mercado de soluciones de envasado de productos lácteos: factores de crecimiento y desafíos

Factores de crecimiento

- Inversión en la cadena de frío: La inversión pública en logística de cadena de frío aumenta directamente la demanda del mercado de soluciones de envasado de productos lácteos. Según datos del PIB de agosto de 2025, el Ministerio de Industrias de Procesamiento de Alimentos de la India aprobó 52 proyectos de cadena de frío en el marco del PMKSY, fortaleciendo la capacidad de almacenamiento y transporte refrigerado. Además, la inversión en la financiación de la cadena de valor agrícola en el sur de Asia y África, incluyendo la modernización de la cadena de frío, también contribuye a este crecimiento. Asimismo, la expansión de las redes de refrigeración amplía los radios de distribución de productos lácteos, lo que requiere películas multicapa de alto rendimiento, envases asépticos y cierres a prueba de manipulaciones. Los fabricantes de envases ubicados en regiones que reciben capital para infraestructura pueden alinear sus contratos de suministro con los nuevos clústeres de procesamiento y parques lácteos integrados.

- Gasto en seguridad alimentaria y cumplimiento normativo: La mayor aplicación de las normas de contacto con alimentos está incrementando la demanda de materiales de envasado certificados. Según datos de la FDA de abril de 2021, las sustancias en contacto con alimentos están reguladas por 21 CFR 175-178, lo que afecta la selección de polímeros y el uso de aditivos. Además, los datos de la FDA de 2026 muestran que el presupuesto alcanzó los 6.800 millones de dólares, con la modernización de la seguridad alimentaria como área de gasto principal. Asimismo, las presiones de cumplimiento están acelerando la transición hacia soluciones de envasado de productos lácteos trazables, con pruebas de migración y reciclables. Los proveedores que invierten en documentación regulatoria, validación de contenido reciclado y preparación para auditorías obtienen el estatus de proveedor preferente en grandes cooperativas lácteas y procesadores multinacionales. Adicionalmente, la implementación de los requisitos de controles preventivos de la Ley de Modernización de la Seguridad Alimentaria de la FDA está obligando a los procesadores de productos lácteos a fortalecer los programas de verificación de proveedores.

- Campañas de salud pública que promueven el consumo de lácteos: Las iniciativas de salud pública patrocinadas por el gobierno promueven el consumo de lácteos, lo que amplía directamente el mercado potencial de soluciones de envasado de lácteos. En Estados Unidos se recomiendan tres porciones diarias de lácteos por persona. Además, la financiación para la investigación sobre el papel de los lácteos en la salud ósea y la prevención de enfermedades crónicas refuerza su presencia en los materiales educativos sobre nutrición distribuidos a través del programa de nutrición suplementaria para mujeres, bebés y niños. Estas campañas de salud pública, que se mantienen a lo largo del tiempo, preservan la concienciación de los consumidores y los niveles de consumo, lo que impulsa la demanda de envases. Asimismo, los programas federales de leche escolar y las iniciativas comunitarias de divulgación nutricional garantizan compras institucionales recurrentes de lácteos, lo que mantiene una demanda constante de envases de lácteos en porciones controladas y a granel.

Desafíos

- Alta inversión de capital para tecnología aséptica: Entrar en el segmento premium del mercado de soluciones de envasado de productos lácteos requiere una inversión de capital considerable, principalmente para las líneas de llenado aséptico. Además, una sola máquina de llenado cuesta millones. Esta barrera financiera impide que las empresas más pequeñas compitan en este mercado de alto margen, y los nuevos participantes se enfrentan a elevados costes iniciales que favorecen a los competidores que ya cuentan con décadas de depreciación en sus equipos. El periodo de recuperación de la inversión suele superar los años, lo que disuade al capital de riesgo.

- Cumplimiento normativo complejo: Navegar por las regulaciones globales de contacto con alimentos representa un desafío para los nuevos participantes en el mercado. El mercado de soluciones de envasado para productos lácteos requiere materiales que mantengan la esterilidad y eviten la migración de sustancias químicas a los productos lácteos grasos. En Europa, los nuevos fabricantes deben cumplir con la normativa de la UE sobre envases y residuos de envases, que exige que la mayoría de los envases de plástico estén diseñados para ser reciclables. Las empresas líderes abordan este desafío produciendo plástico reciclado de alta pureza que cumple con los estándares de contacto con alimentos.

Tamaño y pronóstico del mercado de soluciones de envasado de productos lácteos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

37.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

63.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de soluciones de envasado de productos lácteos:

Análisis del segmento de formatos de envase

Dentro del segmento de formatos de envasado, el subsegmento de envases primarios es el dominante y se proyecta que alcanzará la mayor cuota de mercado, con un 70,4%, para finales de 2035 en el mercado de soluciones de envasado de productos lácteos. Este segmento es dominante porque constituye la capa más esencial e insustituible en la jerarquía del envasado. A diferencia de otros subsegmentos, como los formatos secundarios y terciarios utilizados para el transporte y la exhibición, el envase primario es necesario para cada unidad de producto lácteo vendida, lo que genera un mercado de gran volumen. Según datos de la IDFA de septiembre de 2022, el consumo per cápita de productos lácteos en Estados Unidos aumentó en 12,4 libras por persona, requiriendo todos estos productos el envase primario (vaso o tarrina). Estos datos evidencian la enorme y constante demanda que impulsa el segmento de envases primarios.

Análisis del segmento tecnológico

En el segmento tecnológico, el envasado aséptico lidera el mercado y se prevé que alcance una cuota del 65,4 % para finales de 2035 en el sector de soluciones de envasado de productos lácteos. Esta tecnología consiste en llenar productos lácteos esterilizados en envases preesterilizados en un entorno estéril, conservando así su frescura y valor nutricional durante meses sin necesidad de refrigeración. El predominio del envasado aséptico se debe a la eficiencia de la cadena de suministro global y a la reducción del desperdicio de alimentos, sobre todo en climas cálidos donde la logística de la cadena de frío resulta compleja o costosa. Los sistemas asépticos modernos utilizan estructuras de barrera multicapa que protegen los nutrientes lácteos sensibles a la luz, como la riboflavina, eliminando la necesidad de conservantes. Además, la estabilidad a temperatura ambiente es el factor más importante que impulsa su adopción entre las multinacionales lácteas que buscan expandirse a mercados emergentes.

Análisis del segmento de tipo de material

Se prevé que el papel y el cartón representen la mayor cuota de mercado en el segmento de materiales. Este auge es una respuesta directa a la creciente regulación global de los plásticos de un solo uso y al compromiso de la industria láctea con los principios de la economía circular. El moderno envase de cartón para productos lácteos ya no es una simple caja de cartón. Incorpora un revestimiento avanzado de alta barrera derivado de biopolímeros que sustituyen las capas tradicionales de aluminio y polietileno, manteniendo la integridad estructural necesaria para el almacenamiento aséptico. El cartón para líquidos, diseñado para leche y zumos, ofrece una excelente capacidad de impresión para la diferenciación de marcas y se fabrica con fibras de madera renovables procedentes de bosques gestionados de forma sostenible. Según la EPA de octubre de 2025, la generación total de papel y cartón en los residuos sólidos urbanos fue de 67,4 millones de toneladas. Las tasas de reciclaje refuerzan aún más el dominio del mercado sostenible del cartón.

Nuestro análisis exhaustivo del mercado de soluciones de envasado de productos lácteos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

Tipo de embalaje |

|

Solicitud |

|

Formato de embalaje |

|

Tecnología |

|

Capacidad de llenado |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de soluciones de envasado de productos lácteos: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de soluciones de envasado de productos lácteos y se prevé que mantenga la mayor cuota de ingresos regionales, con un 38,8% para finales de 2035. Este mercado se ve impulsado por las estrictas normativas de seguridad alimentaria que exigen envases a prueba de manipulaciones y trazables para la leche líquida y los productos lácteos. La inversión gubernamental en infraestructura de reciclaje, principalmente a través de la Estrategia Nacional de Reciclaje de la EPA de EE. UU., está impulsando la transición hacia estructuras monomateriales reciclables. La aplicación por parte del gobierno canadiense de la prohibición de los plásticos de un solo uso fomenta la demanda de alternativas basadas en papel. Además, las redes de cadena de frío ya establecidas favorecen la adopción de envases asépticos y de larga duración. La consolidación entre los procesadores de productos lácteos genera demanda de formatos de envasado estandarizados y de gran volumen compatibles con las líneas de llenado automatizadas.

La innovación impulsada por el cumplimiento normativo y la sustitución de materiales hacia formatos reciclables están impulsando el mercado de soluciones de envasado de productos lácteos en EE. UU. Según datos de la EPA de octubre de 2025, los envases y embalajes alcanzaron una tasa de reciclaje del 53,9 %, mientras que 30,5 millones de toneladas se depositaron en vertederos y 7,4 millones de toneladas se incineraron con recuperación de energía, lo que subraya la presión regulatoria y de sostenibilidad sobre sectores intensivos en embalaje como el lácteo. Además, la generación de envases de vidrio alcanzó los 9,8 millones de toneladas, lo que representa el 3,3 % del total de residuos sólidos urbanos (RSU), mientras que los envases de papel y cartón, incluidos los envases de leche y los envases asépticos para bebidas, representaron 41,9 millones de toneladas (el 14,3 % del total de RSU). Estas brechas de recuperación están acelerando las inversiones en botellas de leche de HDPE monomaterial reciclables, una mejor infraestructura de recuperación de cartón y la integración de contenido reciclado. A medida que se endurecen los objetivos de sostenibilidad en el marco de los programas federales y estatales de reducción de residuos, los procesadores de productos lácteos de EE. UU. están transitando cada vez más hacia formatos de envasado alineados con tasas de recuperación más altas, lo que respalda la innovación de materiales y el crecimiento del mercado impulsado por la sustitución.

Una base estable y de alto volumen para la demanda de envases está impulsando el mercado de soluciones de envasado de productos lácteos en Canadá . Según el informe del Gobierno de Canadá de enero de 2026, se produjeron 96,61 millones de hectolitros de leche en 2023/24, incluyendo 26,9 millones de hl de leche líquida y 69,6 millones de hl de leche industrial. Con 549 plantas procesadoras de lácteos que generan USD 19.300 millones en envíos de fabricación, los requisitos de envasado abarcan botellas de leche de HDPE, cartones de cartón laminado, bolsas de leche flexibles, películas para queso, vasos de yogur, envoltorios de mantequilla y sacos de leche en polvo a granel. La producción de productos, incluyendo 500.100 toneladas de queso, 387.300 toneladas de yogur, 112.800 toneladas de mantequilla y 85.100 toneladas de leche desnatada en polvo, crea volúmenes sostenidos de envasado primario y secundario. El sistema regulado de gestión de la oferta de Canadá proporciona flujos de producción predecibles, reforzando la estabilidad de la adquisición de envases a largo plazo.

Sector de producción y procesamiento de productos lácteos de Canadá (2023-2024)

Categoría | Indicador | Valor |

sector agrícola | Ingresos netos totales de la explotación agrícola (productos lácteos) | 8.880 millones de dólares |

Población de ganado lechero (vacas y novillas) | 1,375 millones de cabezas (1 de julio de 2024) | |

Número de granjas lecheras | 9.256 (1 de agosto de 2024) | |

Producción total de leche | 96,61 millones de hectolitros | |

Producción de leche orgánica | 1,54 millones de hectolitros (2023/24) | |

Sector de procesamiento | Envíos de productos lácteos | 19.300 millones de dólares |

Número de plantas procesadoras de productos lácteos | 549 plantas |

Fuente : Gobierno de Canadá, 2026

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico es la de mayor crecimiento y se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 4,1 % durante el período de pronóstico de 2026 a 2035. El mercado de soluciones de envasado de productos lácteos está impulsado por la rápida transformación derivada de la urbanización, que modifica los patrones alimentarios y expande la infraestructura minorista moderna en toda la región. La compra tradicional de leche a granel está siendo reemplazada progresivamente por formatos envasados, ya que los consumidores priorizan la seguridad alimentaria y la fiabilidad de la marca. La región abarca mercados muy diversos en diferentes etapas de desarrollo, desde sectores de envasado tecnológicamente avanzados en Japón y Corea del Sur hasta mercados en rápida modernización en China y el sudeste asiático, donde la infraestructura de la cadena de frío se está expandiendo para respaldar la distribución de productos lácteos frescos. Los esfuerzos de armonización regulatoria y otros organismos regionales facilitan el comercio transfronterizo de productos lácteos, creando una demanda de soluciones de envasado de productos lácteos en Asia-Pacífico que cumplan simultáneamente con múltiples estándares nacionales.

La expansión estructural sostenida en la producción de leche y la adquisición organizada están impulsando el mercado de soluciones de envasado de productos lácteos en la India . Según datos del PIB de agosto de 2025, en el marco del Programa Nacional para el Desarrollo Lechero, se han organizado o reactivado 31.908 cooperativas lácteas, lo que ha añadido 17,63 lakh de productores de leche y ha incrementado la adquisición de leche en 120,68 lakh de kg por día. Además, el gobierno ha aprobado 4,47 millones de dólares para organizar 21.902 nuevas cooperativas lácteas, fortaleciendo aún más las cadenas de suministro formales. La producción nacional de leche aumentó un 63,56% hasta alcanzar los 239,30 millones de toneladas, lo que refleja una tasa de crecimiento anual del 5,7%, reforzando la posición de la India como el mayor productor de leche del mundo. En general, el mercado está acelerando la transición hacia envases lácteos monomateriales reciclables y la optimización de materiales impulsada por el cumplimiento normativo en todos los procesadores.

La constante expansión de la leche cruda, el aumento de la capacidad de procesamiento y el endurecimiento del cumplimiento ambiental están impulsando la demanda del mercado de soluciones de envasado de productos lácteos en China . Según datos del USDA de abril de 2024, la producción nacional de leche cruda alcanzó los 41,97 millones de toneladas, lo que refleja el continuo crecimiento de la capacidad en la producción lechera a gran escala. El Ministerio de Agricultura y Asuntos Rurales informó que la modernización de la producción lechera y las operaciones estandarizadas a escala continuaron expandiéndose, fortaleciendo la recolección organizada de leche y la integración de la cadena de frío. Por otro lado, el cumplimiento ambiental está influyendo en la selección de materiales. El Ministerio de Ecología y Medio Ambiente de China informó sobre la implementación en curso de medidas de control de la contaminación por plásticos bajo el 14.º Plan Quinquenal, acelerando la adopción de envases reciclables y con menor contenido de plástico (mee.gov.cn). Según datos de Earth.Org de junio de 2023, se generaron 60 millones de toneladas de residuos plásticos, y los procesadores de productos lácteos de China están invirtiendo cada vez más en cartones asépticos, botellas de HDPE reciclables y envases flexibles de alta barrera para alinearse con los mandatos de seguridad alimentaria y sostenibilidad.

Análisis del mercado europeo

El mercado europeo de soluciones de envasado para productos lácteos está experimentando una expansión significativa, impulsada por los estrictos marcos regulatorios que exigen reciclabilidad y contenido reciclado en todos los estados miembros. Las rigurosas normas para materiales en contacto con alimentos requieren pruebas de migración para las aplicaciones lácteas, lo que favorece a los proveedores líderes con experiencia en la normativa. Según datos de Eurostat de octubre de 2023, se generan cerca de 84 millones de toneladas de residuos de envases. Además, la supervisión de la Agencia Europea de Medicamentos se extiende a los ingredientes lácteos de grado farmacéutico, que requieren envases estériles especializados. Asimismo, los fondos destinados a proyectos de economía circular, incluida la infraestructura de reciclaje de envases lácteos, impulsan el crecimiento del mercado. Los objetivos transfronterizos de sostenibilidad refuerzan las inversiones a largo plazo en el cumplimiento de la normativa de envasado.

El sector lácteo del Reino Unido constituye una base sólida para la demanda del mercado de soluciones de envasado lácteo en el país. Según datos de Dairy UK 2025, 10.400 ganaderos lecheros activos producen casi 15.000 millones de litros de leche al año y productos lácteos valorados en 5.700 millones de libras esterlinas al por mayor. El elevado volumen de leche líquida mantiene la demanda de botellas de HDPE y envases de cartón, mientras que los segmentos de valor añadido impulsan la demanda de películas flexibles, tarrinas y laminados de aluminio. Por otro lado, el informe del Gobierno del Reino Unido de julio de 2025 muestra que los residuos de envases en el Reino Unido ascienden a 2.265.000 toneladas de residuos plásticos, de las cuales 1.154.000 toneladas se reciclan, alcanzando una tasa de reciclaje del 51%. Este entorno normativo y de recuperación está impulsando a los procesadores lácteos hacia una mayor integración de contenido reciclado y una mejor trazabilidad de los materiales. A medida que se endurecen las obligaciones de Responsabilidad Extendida del Productor (REP), los proveedores de envases lácteos del Reino Unido priorizan cada vez más los plásticos monomateriales reciclables y el etiquetado conforme a la normativa para mantener contratos de suministro a largo plazo.

El mercado de soluciones de envasado de productos lácteos en Alemania opera dentro del estricto marco legal establecido por la Ley de Envases. Según datos del Ministerio Federal de Medio Ambiente y Bebidas de marzo de 2023, el envasado de alimentos líquidos se rige por el Reglamento (UE) 178/2002 sobre seguridad alimentaria. Además, Alemania ha mantenido un alto nivel de reciclaje durante décadas, reciclando el 56 % de sus residuos ya en 2002, y reforzando sus objetivos en virtud de la Ley de Economía Circular para alcanzar una tasa de reciclaje del 65 %, superando el objetivo mínimo del 50 % de la UE para ciertos materiales, según Earth.Org, en abril de 2022. Asimismo, las empresas lácteas que adquieren leche de 780 ganaderos en un radio de 160 km mediante contratos plurianuales garantizan flujos de producción predecibles. Esta estabilidad de suministro respalda la planificación a largo plazo de la adquisición de envases, en particular para la leche líquida distribuida regionalmente y envasada conforme a los sistemas alemanes de depósito y devolución y cumplimiento del reciclaje.

Principales actores del mercado de soluciones de envasado de productos lácteos:

- Tetra Pak (Suecia)

- Amcor plc (Suiza)

- SIG Combibloc Group AG (Suiza)

- Greatview Aseptic Packaging Co. Ltd. (China)

- Elopak AS (Noruega)

- Sealed Air Corporation (EE. UU.)

- Berry Global Group Inc. (EE. UU.)

- Sonoco Products Company (EE. UU.)

- Compañía WestRock (EE. UU.)

- Compañía Papelera Internacional (EE. UU.)

- Mondi plc (Reino Unido)

- Huhtamäki Oyj (Finlandia)

- Constantia Flexibles Group GmbH (Austria)

- Winpak Ltd. (Canadá)

- Nippon Paper Industries Co., Ltd. (Japón)

- DS Smith Plc (Reino Unido)

- Uflex Ltd. (India)

- KP Tissue Inc. / Kruger Products Inc. (Canadá)

- ProAmpac (EE. UU.)

- Huhtamak (Finlandia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Tetra Pak aprovecha su enfoque integrado para ofrecer soluciones completas de procesamiento y envasado. La empresa impulsa activamente su agenda de sostenibilidad, lanzando envases asépticos con barreras de papel y polímeros de origen vegetal para reducir su huella de carbono. Sus iniciativas estratégicas se centran en mejorar la infraestructura de reciclaje a nivel mundial y desarrollar soluciones digitales para la trazabilidad de la cadena de suministro. En 2024, la empresa invirtió 45,8 millones de dólares para apoyar la clasificación y el reciclaje de envases.

- Greatview Aseptic Packaging Co., Ltd. ha logrado una participación significativa en el mercado de soluciones de envasado de productos lácteos al ofrecer alternativas rentables y de alta calidad frente a los gigantes europeos. Su principal iniciativa estratégica consiste en una agresiva expansión geográfica hacia mercados emergentes en Asia, África y Oriente Medio, donde el consumo de productos lácteos es elevado.

- Berry Global Group Inc. es un actor dominante en el mercado de soluciones de envasado para productos lácteos, utilizando su amplia experiencia en plásticos rígidos y películas flexibles para servir a la industria láctea. El liderazgo de la compañía es más evidente en el segmento de plásticos, donde ofrece una gran variedad de botellas, tarrinas y tapas para leche, yogur y helado. Además, la compañía ha avanzado mediante la integración de prácticas sostenibles en su oferta de productos lácteos.

- Sonoco Products Company se ha labrado un nicho importante en el mercado de soluciones de envasado de productos lácteos, principalmente gracias a su experiencia en envases compuestos enrollados en espiral y cajas de cartón rígido. La empresa tiene una posición más sólida en el segmento de papel y cartón, donde se utiliza para aplicaciones como leche en polvo para bebés y ciertos tipos de queso rallado. Según el informe anual de 2024, la empresa concentra el 69 % de las ventas totales en Norteamérica.

- WestRock Company es un referente en el mercado de soluciones de envasado para productos lácteos, reconocida por su amplia gama de cartones recubiertos y plegables, ampliamente utilizados en la sección de lácteos. La empresa destaca en el subsegmento de cartones, suministrando envases con tapa a dos aguas para leche líquida y envases asépticos para cremas de larga duración, así como innovadoras fundas y soportes de cartón para envases de yogur multipack.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de soluciones de envasado de productos lácteos:

El panorama competitivo del mercado global de soluciones de envasado para productos lácteos se caracteriza por el dominio de las corporaciones multinacionales con amplias capacidades de I+D y una marcada tendencia hacia soluciones de envasado sostenibles y asépticas. Las principales iniciativas estratégicas incluyen fusiones y adquisiciones para expandir su presencia geográfica, así como importantes inversiones en materiales ligeros y monomateriales reciclables para cumplir con las estrictas regulaciones ambientales y la demanda de los consumidores de productos ecológicos. Por ejemplo, en diciembre de 2025, ProAmpac adquirió TC Transcontinental Packaging de TC Transcontinental. Los principales actores también se centran en el desarrollo de tecnologías de envasado inteligentes para mejorar la transparencia de la cadena de suministro y la interacción con el consumidor. Por ejemplo, Amcor plc, líder del mercado, ha invertido 17.000 dólares en I+D para impulsar sus soluciones de envasado. Estas estrategias intensifican la competencia, principalmente en los mercados emergentes, donde el consumo de productos lácteos está creciendo rápidamente.

Panorama corporativo del mercado de soluciones de envasado de productos lácteos:

Desarrollos Recientes

- En diciembre de 2025, Tetra Pak, en colaboración con García Carrión, presentó el primer uso de su tecnología de barrera a base de papel para el envasado de zumos. Esta innovación en soluciones de envasado sostenible de alimentos supone un paso importante hacia la reducción de la dependencia de materiales derivados de combustibles fósiles, y el nuevo material de envasado se está implementando actualmente en diversos mercados.

- En agosto de 2025, ProAmpac anunció el lanzamiento comercial de su plataforma ProActive Recycle-Ready, basada en poliolefinas y diseñada específicamente para el envasado a alta velocidad de queso en trozos. Este lanzamiento representa un avance significativo en el envasado de productos lácteos reciclables, ofreciendo un rendimiento excepcional sin comprometer la vida útil ni el tiempo de funcionamiento.

- En febrero de 2025, Huhtamak anunció el desarrollo de los vasos de papel monocapa reciclables ProDairy, diseñados específicamente para yogur y productos lácteos. El yogur es un producto con altos requisitos de seguridad alimentaria. Esta solución de envasado altamente funcional e innovadora cumple con todos los requisitos y ofrece un menor contenido de polímeros que los productos alternativos tradicionales.

- Report ID: 8500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.