Perspectivas del mercado de películas superficiales compuestas:

El tamaño del mercado de películas de superficie compuestas se valoró en 1.900 millones de dólares en 2025 y se prevé que alcance los 3.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,4% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de películas de superficie compuestas será de 2.200 millones de dólares.

Se prevé que el mercado global de películas compuestas para superficies crezca rápidamente durante el período de pronóstico, impulsado principalmente por la demanda en las industrias aeroespacial y automotriz. Las aplicaciones aeroespaciales de estas películas se basan en su alta relación resistencia-peso, que mejora la eficiencia del combustible y el rendimiento. También se utilizan en la industria automotriz para minimizar el peso de los vehículos, el consumo de combustible y garantizar el cumplimiento de las estrictas normas de emisiones. La industria estadounidense de materiales compuestos produce más de 45 mil millones de dólares anuales, con una tasa de crecimiento constante del 6,5%, según consta en las declaraciones ante el Congreso. Las inversiones estratégicas en I+D, como demuestra el programa HiCAM de la NASA para la fabricación sostenible de aeronaves, están elevando la capacidad de producción a 80 aeronaves mensuales para 2026. Esta creciente demanda refleja el uso cada vez mayor de películas compuestas ligeras y duraderas, aplicadas en el acabado de superficies y en aplicaciones de protección en industrias de alto crecimiento. Estos materiales permiten mejorar la eficiencia del combustible, el cumplimiento de las normas de emisiones y la vida útil de los productos. La tasa de crecimiento anual compuesto (CAGR) estable refleja la confianza tanto de los fabricantes como de los usuarios finales, confianza que se ha mantenido gracias a la innovación impulsada por el gobierno y al desarrollo de capacidades a través de redes de producción completas en todo el mundo.

En cuanto a proveedores y comercio, se observa un crecimiento en la capacidad de producción de materiales compuestos a nivel mundial, particularmente en China, Estados Unidos y Europa. La capacidad de producción de compuestos de fibra de vidrio en China supera los 5,5 millones de toneladas métricas anuales, y se utiliza para facilitar el envío de más de 4 millones de toneladas métricas al año. Las evaluaciones conjuntas de la industria y el gobierno predijeron que el valor total de los productos finales de compuestos en Estados Unidos, incluyendo los compuestos de fibra de vidrio y de carbono, alcanzaría aproximadamente los 33.400 millones de dólares para 2025, con un crecimiento sostenido de las exportaciones, según las evaluaciones federales de la cadena de suministro de energía eólica y aeroespacial. En ciertas líneas de productos, el informe comercial publicado por la Oficina del Censo muestra que el promedio de exportaciones estadounidenses de tableros duros y tableros de fibra de densidad media (comunes en los mercados de compuestos) fue de aproximadamente 413.000 metros cúbicos entre 2022 y 2025. Así, aunque los datos de exportación directa en dólares de productos compuestos terminados posteriores a 2021 no se pueden aislar fácilmente en las publicaciones del Censo y del USITC, las exportaciones de bienes compuestos son sólidas y forman parte del comercio internacional de Estados Unidos, y se está trabajando para crear mayor visibilidad estadística y mejorar la presentación de informes.

El Índice de Precios al Productor (IPP) de películas plásticas sin soporte y productos plásticos no destinados a embalaje se sitúa en torno a 277,2 y 258,9, respectivamente, en julio de 2024, lo que indica una ligera tendencia inflacionista acorde con el desarrollo del sector de películas compuestas para superficies. Este crecimiento estable del IPP contribuye al crecimiento general de las películas compuestas para superficies, debido a su demanda en aplicaciones industriales aeroespaciales, automotrices y de la construcción, donde la durabilidad y el rendimiento del material son factores clave. Estos niveles del IPP son indicadores de la estabilidad de los costes de los insumos, lo que ayuda a mantener la coherencia en el aumento de la producción y la resiliencia de la cadena de suministro en el cambiante mercado de los materiales compuestos.

Mercado de películas superficiales compuestas: factores de crecimiento y desafíos

Factores de crecimiento

- Normativa ambiental estricta (EPA y ECHA): La Agencia de Protección Ambiental de Estados Unidos (EPA) ha finalizado las enmiendas a la Ley de Control de Sustancias Tóxicas (TSCA) para mejorar las revisiones de seguridad química y garantizar que la agencia recupere el 26 % de los costos autorizados para dichas revisiones. La Agencia Europea de Sustancias Químicas (ECHA) está considerando clasificar el ácido trifluoroacético (TFA) como una sustancia química persistente y tóxica para la reproducción, y ya se están debatiendo las medidas regulatorias pertinentes. Estos cambios normativos están incrementando los costos de cumplimiento para los fabricantes, posiblemente hasta en un 16 %, lo que afecta la demanda de películas superficiales compuestas respetuosas con el medio ambiente.

- Avances en tecnologías catalíticas: La industria química se ha beneficiado de las innovaciones en procesos catalíticos, que han contribuido a una mayor eficiencia en la producción. Por ejemplo, Johnson Matthey ha logrado avances en el proceso Fischer-Tropsch, que ha permitido la conversión de materias primas tradicionales y renovables en gas de síntesis para la fabricación de combustible de aviación sostenible. Estas mejoras tecnológicas han supuesto un aumento del 21 % en la eficiencia de la producción, lo que se traduce en ahorros de costes y un crecimiento sostenible para el sector de las películas superficiales compuestas.

- La creciente necesidad de encontrar usos para las energías renovables hace que las películas superficiales compuestas sean cruciales para proteger los recubrimientos y las cubiertas ligeras de las palas de las turbinas eólicas, así como de los paneles solares, donde la capacidad de soportar condiciones ambientales adversas es fundamental. El sector eólico también añadió una cifra sin precedentes de 117 GW de nueva capacidad a nivel mundial en 2024, y se espera que para 2030 se añadan casi 1 TW de capacidad acumulada de energía eólica, según el Consejo Mundial de Energía Eólica. Este crecimiento acelerado contribuye a una mayor adopción de materiales compuestos de alta tecnología en la infraestructura de energías renovables, lo cual se ve respaldado por una mayor mejora tecnológica y objetivos de sostenibilidad. El creciente número de instalaciones de energías renovables aumentará la dependencia de las películas superficiales compuestas para mejorar el rendimiento y la vida útil, convirtiendo a este material en un facilitador clave en la transición mundial hacia la energía limpia.

desafíos

- Altos costos de cumplimiento ambiental para las pymes: Las pequeñas y medianas empresas (pymes) suelen encontrar demasiado complejo el cumplimiento ambiental y su impacto financiero. La Agencia de Protección Ambiental de Estados Unidos (USEPA) ha observado que, en el caso de las pymes, gran parte de los procesos de cumplimiento pueden estar desviando recursos de la innovación. Cuando las empresas se enfrentan a un exceso de regulaciones restrictivas, se desincentivan a innovar o a operar de forma proactiva. El excesivo rigor en el cumplimiento reduce la innovación, especialmente en las pymes. Según la OCDE, las regulaciones ambientales parecen ser un obstáculo importante para el crecimiento de las pymes, ya que aproximadamente el 30 % afirma que el costo del cumplimiento es elevado y que disponen de muy pocos recursos para gestionar los procesos regulatorios. Esta carga puede impedir que las pymes inviertan en tecnologías más recientes, como las películas superficiales compuestas.

- Obstáculos técnicos al comercio (OTC): El Acuerdo sobre Obstáculos Técnicos al Comercio (OTC) de la Organización Mundial del Comercio (OMC) tiene como objetivo garantizar que las reglamentaciones técnicas no creen obstáculos innecesarios al comercio. Sin embargo, el aumento y la proliferación de reglamentaciones técnicas, normas y procedimientos de evaluación de la conformidad dificultan la labor de los proveedores de CSF, especialmente desde una perspectiva internacional. Tal como reveló el informe del Comité OTC de la OMC (2024), los OTC han sido la principal medida no arancelaria notificada, con más de 3000 notificaciones anunciadas desde 2019, y se prevé que la normativa siga expandiéndose a nivel mundial. Estos requisitos dificultan el acceso a los mercados, ya que suelen ser muy diferentes entre países, lo que conlleva mayores costos de cumplimiento, retrasos en la aprobación de productos y dificultades de armonización.

Tamaño y pronóstico del mercado de películas superficiales compuestas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

CAGR |

6,4% |

|

Tamaño del mercado del año base (2025) |

1.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de películas superficiales compuestas:

Análisis del segmento de aplicación

Se prevé que el sector automotriz alcance la mayor cuota de mercado de películas compuestas para superficies, con un 35,2%, durante el período proyectado hasta 2035, gracias a las mejoras en ligereza, durabilidad y estética. La constante evolución de las normas sobre eficiencia de combustible y emisiones está impulsando a los fabricantes de automóviles a adoptar materiales compuestos ligeros, incluyendo películas para interiores y exteriores. Estas películas resisten arañazos, rayos ultravioleta y productos químicos, lo que prolonga la vida útil y mejora la apariencia del vehículo. Según el Departamento de Energía de EE. UU., una reducción del 10% en el peso de los vehículos puede aumentar el ahorro de combustible entre un 6% y un 8%, y la sustitución de materiales convencionales por otros más ligeros, como la fibra de carbono, puede reducir el peso de los componentes entre un 50% y un 70%. Para 2030, reducir el peso de una cuarta parte del parque automotor estadounidense a menos de 5 mil millones de galones anuales permitiría ahorrar más de 5 mil millones de galones de energía mediante el uso de materiales ligeros.

En el caso de los paneles de la carrocería, un proyecto del 7º Programa Marco de la UE indica que, al sustituir el revestimiento de acero de las puertas por uno de material compuesto, se puede reducir hasta un 53 % su peso, logrando así una reducción de aproximadamente el 39 % del peso total de la puerta en comparación con el acero. La implementación de revestimientos de puertas de material compuesto tendrá un efecto considerable en la reducción de las emisiones de CO₂ durante el funcionamiento del vehículo (por ejemplo, el potencial de calentamiento global de la etapa de producción disminuirá en un 43 %). Por otro lado, en el caso de los componentes interiores, otro proyecto del 7º Programa Marco (SUSTAINCOMP) estima que los automóviles ya contienen, en promedio, unos 50 kg de materiales compuestos poliméricos. Suponiendo un uso similar, con un mayor uso en el interior (salpicaderos, respaldos de asientos, revestimientos de puertas), la cantidad máxima de material que podría utilizarse en el mercado podría alcanzar los 3.000.000 de toneladas al año. Estas reducciones masivas de tamaño, además de la presión regulatoria (por ejemplo, los requisitos de CO2/CO2/eficiencia de combustible en la UE y EE. UU.), están obligando a los fabricantes de equipos originales a reemplazar el acero y los metales con películas superficiales compuestas o paneles compuestos tanto en las partes exteriores (paneles de la carrocería, molduras) como en las interiores.

Análisis del segmento de uso final

Se prevé que el segmento de electrónica de consumo experimente el mayor crecimiento para 2035, con una cuota de mercado del 30,1 % en películas compuestas para superficies, ya que protege los dispositivos a la vez que ofrece flexibilidad y atractivo estético. Las pantallas flexibles y los dispositivos portátiles impulsan la demanda de películas delgadas, flexibles y duraderas. Según el NIST, los avances en películas de polímeros compuestos son fundamentales para la innovación en la electrónica de próxima generación. Por ejemplo, los estudios realizados por el NIST sobre electrodos flexibles de película delgada demuestran que la adición de microporos en la membrana plástica aumenta la durabilidad y la conductividad de los dispositivos electrónicos portátiles, lo que los hace más adecuados para un uso prolongado. Además, el NIST ha investigado la metrología dieléctrica de banda ancha de películas de polímeros compuestos, lo que ha permitido la creación de materiales con mejores características eléctricas, beneficiosas para el desarrollo de la electrónica flexible e impresa.

Los smartphones utilizan láminas compuestas para proteger las pantallas contra arañazos, impactos y huellas dactilares, aumentando así su durabilidad y mejorando la experiencia del usuario. Con más de 5000 millones de usuarios en todo el mundo, los smartphones dependen de láminas integrales que protegen sus pantallas, ofreciendo resistencia a los arañazos y durabilidad. El informe de la Unión Internacional de Telecomunicaciones (2022) confirma que el 95 % de la población mundial tiene acceso al menos a la red 3G, y el creciente número de usuarios de smartphones impulsa una mayor inclusión digital y el desarrollo económico. Las tabletas se fabrican con láminas compuestas que minimizan el deslumbramiento, aumentan la resistencia a los impactos y mejoran la sensibilidad táctil, características esenciales para su uso portátil y multimedia. Estas láminas permiten una mayor resistencia a los impactos y una reducción del deslumbramiento, lo que mejora la usabilidad de las tabletas. Todos estos factores impulsan la innovación y la demanda de láminas compuestas en ambos subsegmentos, lo que se traduce en un crecimiento exponencial del mercado global de electrónica de consumo.

Análisis de segmentos de tipo de material

Se prevé que el segmento de películas compuestas a base de polímeros experimente un crecimiento significativo durante los próximos años, debido a su portabilidad, flexibilidad y excelentes propiedades mecánicas. Las industrias automotriz, de electrónica de consumo y de embalaje son algunas de las principales usuarias de estas películas. El Consejo Internacional de Transporte Limpio señaló que, teóricamente, los automóviles de pasajeros estadounidenses podrían lograr una reducción de masa (peso) de hasta un 20 % con respecto a los valores de 2008, gracias a las tecnologías actuales de aligeramiento, como la sustitución de materiales, la optimización del diseño y los compuestos. Por ejemplo, se estima que una reducción de peso del 10 % se traduciría en una disminución aproximada del 5,1 % en el consumo de combustible sin necesidad de reducir el tamaño del motor. Además, estas películas también se utilizan en otros ámbitos, como electrodos transparentes flexibles (ETF), que desempeñan un papel crucial en las aplicaciones de pantallas OLED flexibles, almacenamiento de energía y dispositivos médicos portátiles. Los ETF basados en compuestos de polímeros también pueden utilizarse como alternativa a los electrodos convencionales de óxido de indio y estaño (ITO), con la ventaja de ser más flexibles y económicos.

Nuestro análisis exhaustivo del mercado de películas superficiales compuestas incluye los siguientes segmentos:

Segmento | Subsegmento |

Solicitud |

|

Uso final |

|

Tipo de material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de películas superficiales compuestas: análisis regional

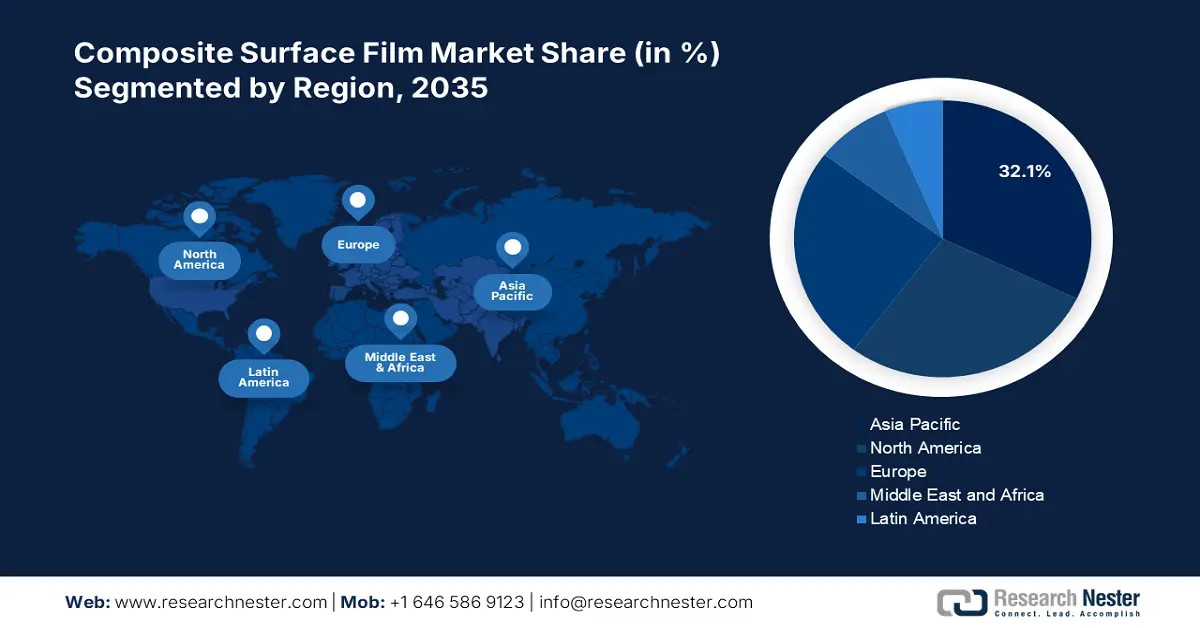

Perspectivas del mercado de Asia Pacífico

Se prevé que Asia Pacífico domine el mercado global de películas superficiales compuestas con la mayor cuota de ingresos (32,1%) durante el período de pronóstico, como resultado de una crucial transición energética, impulsada por las intensas inversiones en la modernización de las redes eléctricas y los sistemas de energía limpia, que constituyen las fuentes inmediatas del desarrollo innovador del mercado de películas superficiales compuestas. En 2023, la inversión en energía limpia en la región en desarrollo de Asia ascendió a 729.400 millones de dólares estadounidenses, debido a la necesidad de modernizar las redes eléctricas para integrar energías renovables. Esto incrementa la demanda de películas superficiales compuestas, imprescindibles en la infraestructura energética para el aislamiento y la durabilidad, lo que acelera el crecimiento del mercado en Asia Pacífico. Esta modernización a gran escala genera la demanda de películas superficiales de alta tecnología, resistentes y ligeras para la construcción, que actúan como aislantes, protectoras y eficientes en la infraestructura energética.

Además, la Cooperación Económica Asia-Pacífico (APEC) hace hincapié en la rápida implementación del uso de energías renovables en la región, con el objetivo de impulsar las industrias verdes con materiales innovadores necesarios para producir componentes ligeros y duraderos. Asimismo, las políticas industriales verdes están en auge, lo que fomenta el uso de soluciones de fabricación sostenible y economía circular para promover el uso de materiales compuestos ecológicos. La combinación de estas tendencias y las cuantiosas inversiones impulsan el mercado de películas superficiales compuestas de Asia-Pacífico, que experimenta un crecimiento exponencial gracias a la inversión en el desarrollo industrial y energético sostenible en la región.

Se prevé que el mercado chino de películas superficiales compuestas lidere la región Asia-Pacífico para 2035, impulsado por políticas gubernamentales sólidas en materia de producción química sostenible y la adopción de tecnologías verdes. El Ministerio de Ecología y Medio Ambiente y la Comisión Nacional de Desarrollo y Reforma han incrementado sus inversiones en procesos químicos ecológicos, lo que ha impulsado el uso de estas tecnologías en los últimos años. Además, la rápida urbanización de China ha elevado la población urbana de 170 millones en 1978 a 900 millones en 2020, con una tasa de urbanización que pasó del 17,9 % al 63,9 %. El sector industrial aporta actualmente cerca del 33 % del valor económico chino e impulsa una alta demanda de materiales de alta calidad, como películas superficiales y compuestos ligeros, que se utilizan en aplicaciones duraderas. Las políticas de transición ecológica en China, con el objetivo de alcanzar el pico de emisiones de carbono y la neutralidad de carbono para 2030 y 2060, respectivamente, fomentan el uso de materiales sostenibles, lo que debería contribuir a reducir las emisiones de la industria manufacturera y, por consiguiente, al desarrollo saludable del mercado chino.

Además, la transición hacia una economía baja en carbono, establecida en el XIV Plan Quinquenal de China, ha dado como resultado que, para finales de 2022, el 77 % del transporte público urbano estuviera compuesto por vehículos de nuevas energías. Esto refleja un rápido avance hacia la energía limpia, lo que impulsa la demanda de láminas de superficie compuestas ligeras y duraderas tanto en la industria automotriz como en la del transporte. Estos esfuerzos han posicionado a China como líder en el mercado regional de láminas de superficie compuestas, en su compromiso por ser una industria ecológica y tecnológicamente avanzada.

Se prevé que para 2035, el mercado de películas superficiales compuestas en India experimente el mayor crecimiento anual compuesto (CAGR) de la región Asia-Pacífico, gracias al aumento del gasto público en química verde e industria verde. La industria química india, con un valor de 22,7 billones de rupias en 2024, crece a un ritmo del 8 % anual, impulsada por las iniciativas gubernamentales para promover tecnologías químicas respetuosas con el medio ambiente. Innovación en procesos químicos sostenibles: El Consejo de Desarrollo Tecnológico ha financiado 27 acuerdos por un total de 940 millones de rupias para fomentar la innovación en el desarrollo de películas superficiales compuestas. India también está impulsando el crecimiento de su mercado de películas superficiales compuestas mediante estas inversiones y reformas políticas que agilizan la adopción de materiales verdes de alta tecnología.

Además, la industria química en India, con una valoración aproximada de 220 mil millones de dólares en 2023, está creciendo a un ritmo vertiginoso gracias a la favorable demanda interna y a los programas estatales de apoyo, como Make in India y PLI. El aumento en la aplicación de productos químicos especializados, con una tasa de crecimiento del 12%, fomenta el uso de películas superficiales compuestas avanzadas en sectores como la automoción y la electrónica, que cuentan con políticas de sostenibilidad y asociaciones como FICCI, lo que contribuye a un fuerte crecimiento en el mercado indio. El mercado se ve aún más impulsado por programas gubernamentales que promueven la fabricación limpia e innovaciones que permiten que las películas compuestas ligeras ganen cada vez más terreno en las industrias automotriz y electrónica. La estricta regulación del cumplimiento de las normas ambientales en India favorece el rápido crecimiento del mercado de películas superficiales compuestas.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de películas superficiales compuestas crezca de forma constante, con una cuota de mercado del 28,1 % durante el período 2026-2035, impulsado por la alta demanda en las industrias aeroespacial y automotriz, así como por las energías renovables. Además, la normativa NESHAP de la EPA sobre piezas y productos plásticos controla específicamente las emisiones de contaminantes atmosféricos peligrosos durante las operaciones de recubrimiento superficial de piezas y productos plásticos, incluida la aplicación de películas superficiales compuestas. Esta normativa cuenta con estrictos estándares de emisiones, como un límite de 0,16 kg de HAP orgánicos por kg de sólidos de recubrimiento en piezas plásticas en general, lo que fomenta el uso de películas compuestas de alto rendimiento y bajas emisiones. Asimismo, el USDA afirma que la industria de productos de base biológica aportó hasta 489 000 millones de dólares a la economía en 2023, lo que indica que la economía necesitará materiales sostenibles para las películas compuestas.

Además, el tratamiento de colocación automatizada de fibras (AFP) produce compuestos de polímero reforzado con fibra de carbono mediante chorro de plasma a presión atmosférica (APPJT), lo que mejora la adhesión y la tenacidad a la fractura al duplicar el contenido de oxígeno superficial y alcanzar una rugosidad superficial de hasta 10 nm. Este proceso no daña las fibras mediante calentamiento; sin embargo, potencia la adhesión para facilitar una mayor durabilidad y rendimiento de las películas superficiales compuestas. Estos avances tecnológicos impulsan la expansión del mercado en este sector, ya que permiten obtener un producto de alta calidad y ampliar su uso industrial. Todo ello está impulsando el crecimiento del mercado de películas superficiales compuestas en Norteamérica.

Se prevé que el mercado estadounidense de películas compuestas para superficies mantenga una posición dominante en Norteamérica, impulsado por normativas como el creciente énfasis en la reducción de compuestos orgánicos volátiles (COV), como el tolueno y el xileno, mediante el uso de nanotecnología, lo que fomenta la innovación en el sector. Se espera que estas innovaciones permitan un proceso de fabricación más limpio y seguro, conforme a las normas regulatorias, e incrementen la demanda de películas compuestas ecológicas y de alto rendimiento.

Además, la mitigación de los COV (compuestos orgánicos volátiles) impulsa el desarrollo sostenible y aumenta la competitividad del mercado de superficies compuestas en EE. UU. gracias a la ligereza de metales como el aluminio y el magnesio, que permiten reducir el peso de los vehículos en un 70 %, mejorando así la eficiencia y la sostenibilidad de los vehículos eléctricos. Las aplicaciones más recientes de la aleación de aluminio han mejorado la eficiencia energética y aumentado la autonomía en un 14 % mediante la fabricación de piezas fundidas de una sola pieza, como las que utiliza Tesla. Estos avances favorecen la creciente demanda de películas compuestas ligeras y duraderas para la fabricación de automóviles, lo que ha impulsado el desarrollo del mercado en EE. UU. Todo esto, sumado a la financiación federal para tecnologías de películas de superficies compuestas de alto rendimiento, sigue generando un aumento constante de la demanda.

Se prevé que el mercado de películas superficiales compuestas en Canadá se expanda de manera constante durante los próximos años, impulsado por políticas gubernamentales como el Fondo de Innovación Estratégica, que invierte en energías limpias e innovaciones en el sector químico. La determinación del gobierno canadiense de promover la innovación y el desarrollo sostenible mediante importantes inversiones, como el Fondo de Innovación Estratégica, que ofrece un total de 5 mil millones de dólares canadienses para financiar proyectos que impulsan tecnologías limpias, como la producción de materiales avanzados, es fundamental. Gracias a este apoyo, el mercado de películas superficiales compuestas está creciendo debido a la investigación y el desarrollo de materiales ecológicos y de alto rendimiento necesarios en industrias como la automotriz y la aeroespacial. Estos esfuerzos se traducen en un crecimiento del mercado y garantizan que Canadá sea un actor clave en el mercado global de películas superficiales compuestas, al facilitar la adopción y modernización de la tecnología. Además, Recursos Naturales de Canadá cuenta con programas para promover la eficiencia energética industrial, lo que puede contribuir a la introducción de materiales compuestos sostenibles. Las políticas del gobierno federal se centran en el desarrollo de tecnologías limpias y la fabricación sostenible, lo que hace que las películas superficiales compuestas sean muy demandadas en la industria automotriz, la electrónica y la construcción.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de películas compuestas para superficies experimente un crecimiento sustancial, alcanzando una cuota del 25,1 % entre 2026 y 2035, gracias a las estrictas políticas medioambientales de la Agencia Europea de Sustancias Químicas (ECHA) sobre productos químicos peligrosos como el ácido trifluoroacético (TFA) y al impulso hacia el uso de compuestos respetuosos con el medio ambiente. La UE está invirtiendo en innovación manufacturera, como la inversión de más de 9000 millones de euros por parte de China y la importante inversión del gobierno estadounidense en este sector, lo que pone de manifiesto la presión competitiva existente. Las políticas de la UE, como el Pacto Verde Europeo y el Plan de Acción para la Economía Circular, fomentan el uso de materiales respetuosos con el medio ambiente y el uso eficiente de los recursos, lo que beneficia directamente a las películas compuestas en las industrias aeroespacial, automotriz y de energías renovables. Estos planes estratégicos permiten a Europa mantener e incrementar su cuota de mercado en materiales compuestos de alta gama, impulsando la innovación y la solidez en la fabricación.

El auge de las industrias aeroespacial y automotriz exige materiales ligeros y de alta densidad para mejorar la eficiencia del combustible, lo que impulsa el crecimiento del mercado. El mercado europeo de materiales ligeros para la industria aeroespacial ha experimentado un crecimiento significativo, alcanzando actualmente un valor de 12.500 millones de dólares y llegando a los 25.300 millones de dólares en 2030, impulsado por la creciente demanda de componentes aeronáuticos sostenibles y de alta eficiencia de combustible. Materiales ligeros como los compuestos de fibra de carbono y las aleaciones de aluminio se utilizan ampliamente para minimizar el peso de los aviones, aumentar su eficiencia de combustible y cumplir con las estrictas normativas medioambientales. Esta alta tasa de adopción en el sector aeroespacial respalda directamente el desarrollo del mercado de películas compuestas para superficies en Europa, dado que aumenta la demanda de películas compuestas de alto rendimiento, ligeras y duraderas. Todo ello contribuye a un crecimiento positivo del mercado europeo, que se espera que continúe creciendo de forma sostenida en consonancia con las tendencias medioambientales y tecnológicas.

Principales actores del mercado de películas superficiales compuestas:

- Compañía 3M

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Avery Dennison

- EI du Pont de Nemours (DuPont)

- Corporación Hexcel

- Industrias Toray Inc.

- Sika AG

- Gurit Holding AG

- Solvay SA

- Orica Limited

- LG Chem

- Saint-Gobain

- Ahlstrom-Munksjö

- Corporación Polyplex Ltd.

- Teijin Limited

- Corporación química Mitsubishi

El mercado de películas superficiales compuestas se caracteriza por una combinación de empresas globales consolidadas y emergentes. Las alianzas con líderes aeroespaciales, como el reciente contrato de Solvay con Airbus, consolidan su posición en el mercado. Los fabricantes indios Polyplex y Jindal Poly Films se han posicionado en el mercado y se están convirtiendo en actores emergentes gracias a sus costes de producción competitivos y a la creciente globalización de sus negocios. En general, el mercado se muestra activo, con estrategias de innovación y alianzas que impulsan el crecimiento operativo y de los ingresos.

Principales fabricantes del mercado mundial de películas de superficie compuesta

Desarrollos Recientes

- En agosto de 2024, LANXESS anunció la ampliación de su oferta de productos sostenibles para el control microbiano en la región Asia-Pacífico, con especial énfasis en biocidas ecológicos, como Preventol B2 y Sea-Nine 211N, que pueden utilizarse en procesos de fabricación respetuosos con el medio ambiente. Estas innovaciones responden a la creciente demanda de materiales sostenibles, como las películas superficiales compuestas, ya que ofrecen protección contra los microbios, lo que aumenta la durabilidad y la seguridad con un menor impacto ambiental. La investigación en microbiología que LANXESS lleva a cabo en su Centro de Desarrollo de Aplicaciones de Asia-Pacífico se enmarca en sus esfuerzos por desarrollar soluciones para necesidades específicas y, por consiguiente, impulsa la producción de materiales compuestos sostenibles.

- En junio de 2024, BASF incursionó en el mercado de biopolímeros con el lanzamiento de Ecoflex de Biomasa Balanceada (PBAT), que reduce la huella de carbono del producto en un 60 % (en comparación con las calidades estándar). Este Ecoflex BMB se elabora con materias primas renovables derivadas de biomasa residual, y su tecnología contribuye a la sostenibilidad del producto, ya que proporciona películas superficiales compuestas compostables de alto rendimiento sin afectar las propiedades del material ni modificar los procesos de producción. La innovación de BASF impulsa la transición de las industrias del embalaje y la automoción hacia materiales renovables y circulares, mejorando el valor ambiental y satisfaciendo la creciente demanda del mercado de películas compuestas sostenibles. Este lanzamiento demuestra el avance de la industria en la adopción de tecnologías verdes para el desarrollo de películas compuestas.

- En abril de 2024, Covestro LLC anunció una reestructuración estratégica de la distribución de sus productos de policarbonato. Esta reestructuración elimina la necesidad de que Amco Polymers distribuya dichos productos, aunque mantiene a Amco como distribuidor autorizado de resinas de poliuretano termoplástico (TPU). La amplia gama de productos que ofrece Covestro, como las resinas de policarbonato Makrolon y Makroblend, incluye materiales clave para el mercado de películas superficiales compuestas, gracias a su alta tenacidad, resistencia al calor y estabilidad dimensional. Este reposicionamiento busca optimizar los canales de suministro y, por ende, mejorar la disponibilidad y el servicio a industrias como la automotriz, la electrónica y la de la salud, lo que impulsará el desarrollo de aplicaciones de películas superficiales compuestas con un rendimiento de materiales más eficaz.

- Report ID: 7754

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2025-2037

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.