Perspectivas del mercado de kits de materiales para procesos compuestos:

El tamaño del mercado de kits de materiales de proceso compuesto se valoró en USD 156,3 millones en 2025 y se proyecta que alcance aproximadamente USD 280,6 millones para fines de 2035, creciendo a una CAGR del 6,4% durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de los kits de materiales de proceso compuesto se evalúa en USD 166,8 millones.

Se prevé un crecimiento significativo del mercado global de kits de materiales para procesos compuestos durante los próximos años, debido principalmente al fortalecimiento estratégico de las cadenas de suministro de materiales de alta gama, en particular la fibra de carbono y sus compuestos asociados, vitales para los sectores energético, aeroespacial y del transporte. Los proyectos de investigación y demostración financiados por la Oficina de Materiales Avanzados y Tecnologías de Fabricación (AMMTO) del Departamento de Energía de EE. UU., dependiente de la Oficina de Eficiencia Energética y Energías Renovables (EERE), buscan diversificar y asegurar el suministro de materiales mediante el reciclaje, la reutilización y la recuperación de polímeros, compuestos y fibras. Estas actividades de I+D se centran en la escalabilidad y la resiliencia, lo que permite satisfacer la creciente demanda y los límites de oferta de insumos clave como la fibra de carbono y las resinas termoplásticas. La Instalación de Demostración de Fabricación (MDF) del Laboratorio Nacional de Oak Ridge, en colaboración con la Instalación de Tecnología de Fibra de Carbono (CFTF), explora el desarrollo de precursores a partir de materias primas no tradicionales (p. ej., lignina y textiles) y el desarrollo de procesos de fabricación, fabricación aditiva a gran escala e impresión continua de fibra para palas eólicas y piezas estructurales. La presencia de estos programas de I+D centrados en el gobierno demuestra el apoyo fundamental a la expansión del entorno de producción de compuestos.

Estudios gubernamentales destacan las acciones en la cadena de suministro de compuestos, la recuperación de materias primas y el desarrollo de precursores para instalaciones de fabricación globales y líneas de ensamblaje para uso final. La práctica de economía circular en ORNL se centra en el reprocesamiento de residuos compuestos, reduciéndolos a materia prima utilizada en moldeo por inyección, compuestos para moldeo de láminas y fabricación aditiva de termoestables, todo lo cual es necesario para producir volúmenes de ensamblajes y componentes a escala industrial. El Departamento de Energía (DOE) indica que 5.700 millones de toneladas métricas de residuos o desechos plásticos nunca se han reciclado, y las estadísticas de la EPA muestran que el 75 % de los residuos plásticos se encuentran en vertederos, lo que sirve como un indicador más de la necesidad de utilizar tecnologías avanzadas de reciclaje. Otro proyecto emprendido por ORNL consiste en convertir fibra de carbono reciclada en paneles automotrices y poliglicano recuperado con bambú en estructuras fabricadas de forma aditiva. La Oficina de Estadísticas Laborales de EE. UU. monitorea las resinas y materiales plásticos, cuyo valor del índice se situó en torno a 101,11 a mediados de 2023, lo que supone un ligero aumento de precios interanual. Desde la perspectiva comercial, las inversiones en infraestructura facilitadas por el DOE y los laboratorios nacionales, incluyendo las instalaciones de impresión de gran formato en ORNL y los componentes modulares de las palas eólicas, indican una transición proactiva hacia la capacidad de producción exportable y la capacidad de ensamblaje. La combinación de estos factores, como la simplificación de las cadenas de suministro, la integración vertical, impulsada por la I+D, y la nueva capacidad comercial, apunta a una base industrial consolidada, financiada por el gobierno y las organizaciones normativas.

Clave Kits de materiales de proceso compuesto Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

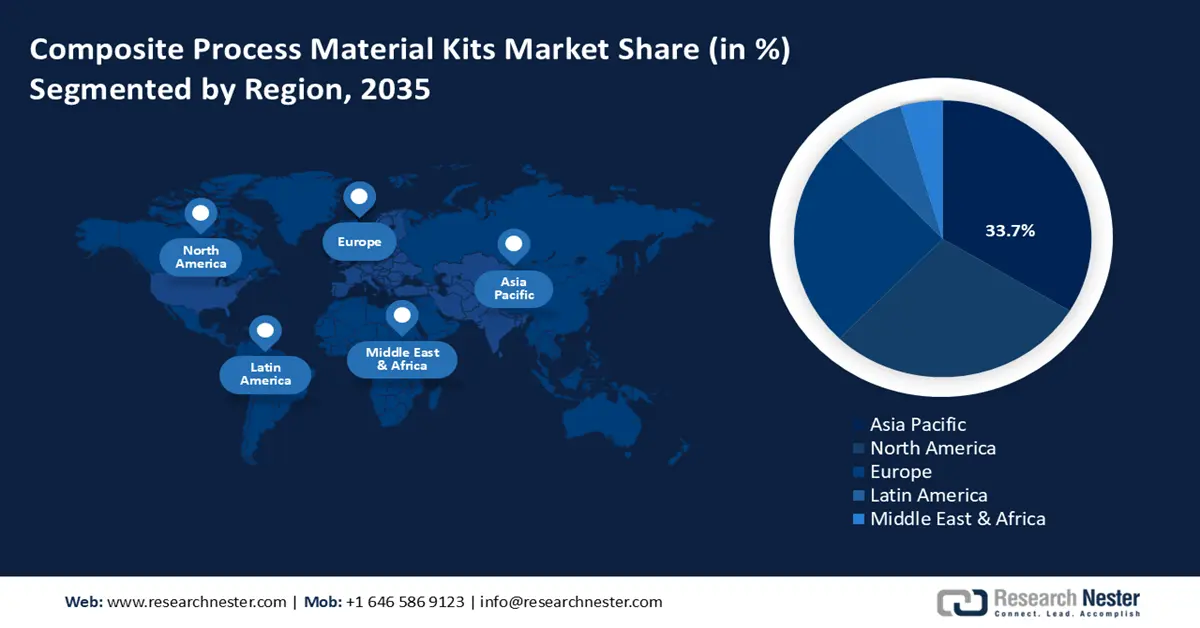

- Se prevé que entre 2026 y 2035, el mercado de kits de materiales de proceso compuestos de Asia Pacífico alcanzará una participación del 33,7 %, respaldado por una mayor industrialización y convergencia geográfica en la producción ecológica.

- Se prevé que para 2035 el mercado de kits de materiales de proceso compuestos de América del Norte alcance una participación en los ingresos del 28,5 %, impulsado por la creciente demanda industrial de materiales sofisticados.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de laminado de preimpregnados en el mercado de kits de materiales de proceso compuesto tendrá una participación en los ingresos del 45,6 %, sustentado por su alta consistencia del material y sus ventajas de rendimiento.

- Se prevé que entre 2026 y 2035, el segmento Aeroespacial y Defensa alcance una participación del 40,2 %, respaldado por crecientes requisitos de rendimiento, seguridad y sostenibilidad.

Tendencias clave de crecimiento:

- Productos químicos renovables en kits compuestos

- Investigación sobre la eficiencia catalítica

Principales desafíos:

- Costos excesivos de cumplimiento normativo para las pequeñas empresas

- Costos de capital y operativos según los estándares de emisiones de la EPA

Actores clave: Hexcel Corporation (EE. UU.), Owens Corning (EE. UU.), Huntsman International LLC (EE. UU.), Solvay SA (Bélgica), SGL Carbon SE (Alemania), Gurit Holding AG (Suiza), 3M Company (EE. UU.), Airtech Advanced Materials Group (EE. UU.), Aerovac Composites One (EE. UU.), Metyx Composites (EE. UU.), Shanghai Leadgo-Tech Co., Ltd. (Malasia), Toray Industries, Inc. (Japón), Mitsubishi Chemical Holdings Corp. (Japón).

Global Kits de materiales de proceso compuesto Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 156,3 millones

- Tamaño del mercado en 2026: USD 166,8 millones

- Tamaño de mercado proyectado: USD 280,6 millones para 2035

- Previsiones de crecimiento: 6,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 33,7 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Francia, Italia

Last updated on : 5 December, 2025

Mercado de kits de materiales para procesos compuestos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Productos químicos renovables en kits de compuestos: La Oficina de Eficiencia Industrial y Descarbonización del Departamento de Energía de EE. UU. impulsa una inversión estratégica para descarbonizar la fabricación de productos químicos, incluyendo la implementación de tecnologías de producción química renovable. Por ejemplo, el Departamento de Energía ha invertido 40 millones de dólares estadounidenses durante cinco años a través del Instituto RAPID para acelerar los procesos químicos con menor intensidad de carbono, contribuyendo directamente al desarrollo de materias primas más ecológicas, como resinas de origen biológico y aditivos para compuestos. Además, dentro de la UE, iniciativas basadas en Horizonte Europa como FIREFLY, financiada con más de 11 millones de euros, son pioneras en catalizadores de base renovable, apoyando el concepto de química circular en términos de materiales reciclables como insumos para compuestos. Estos programas son la principal fuente de impulso para el uso de kits de compuestos con elementos químicos renovables que permiten a las empresas cumplir con los crecientes requisitos ambientales y reducir la huella de carbono general y el riesgo de un suministro químico.

- Investigación sobre eficiencia catalítica: La innovación en el sector público está generando importantes mejoras en la eficiencia de la fabricación de productos químicos, materia prima crítica para la producción de kits de proceso de compuestos. Según la Oficina de Eficiencia Industrial y Descarbonización del Departamento de Energía (DOE), el proyecto DIAdEM, dirigido por el INL, ha facilitado la obtención de datos sobre catalizadores a través de reactores TAP, lo que permitió la producción de etileno con un aumento del rendimiento del 85 %, reduciendo drásticamente el consumo de energía y las emisiones. Además, la colaboración entre Lawrence Livermore Lab, TotalEnergies y Twelve condujo a la creación de un catalizador electroquímico a base de cobre que mejoró la eficiencia energética de la síntesis de etileno en un 15 %. Estas innovaciones en eficiencia minimizan los gastos de materia prima y energía utilizados en la fabricación de resinas y polímeros, lo que reduce los gastos de fabricación de kits de compuestos. A medida que los fabricantes buscan insumos de alto rendimiento y optimización de costos, el creciente uso de tecnologías químicas genera importantes mejoras, impulsando la creciente aplicación de kits de materiales de proceso de compuestos en los sectores industriales.

- Mandatos de sostenibilidad para envases y textiles: Los crecientes requisitos de sostenibilidad en envases y textiles están impulsando la necesidad mundial de cambiar a kits de materiales de proceso compuesto que cumplan con los requisitos de reciclabilidad y biodegradabilidad. El Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea, que entró en vigor el 11 de febrero de 2025, exige que todos los envases en el mercado de la UE sean reciclables de manera económicamente viable para 2030, que aumente el contenido reciclado y que se reduzca el uso de materiales vírgenes. Este reglamento reducirá la cantidad de envases de desecho, como la prohibición de plásticos de un solo uso, y promoverá la creación de una economía circular y sostenible para ser climáticamente neutra para 2050. Los programas que contribuyen a estos objetivos son los esquemas de responsabilidad extendida del productor que garantizan la reducción de los residuos de envases y la reutilización de recursos a lo largo de todo el ciclo de vida del envase. Los fabricantes deben rediseñar sus insumos de material para que cumplan con el ciclo de vida. Para los fabricantes de kits compuestos, significa una mayor demanda de kits que se ajusten a materiales de base biológica o reciclables.

Desafíos

- Costos excesivos de cumplimiento regulatorio para pequeñas empresas: Los pequeños productores químicos en EE. UU., como los proveedores de kits de materiales de proceso compuestos (CPMK), enfrentan costos injustificadamente altos de cumplimiento regulatorio. La Asociación Nacional de Fabricantes estima que el cumplimiento federal con las regulaciones le cuesta a las pequeñas empresas manufactureras USD 50,100 por año por empleado, lo que es más del doble del costo incurrido por las empresas manufactureras en su conjunto. Una pequeña empresa que tiene 20 trabajadores podría gastar alrededor de 1 millón de dólares en un año para cumplir con las regulaciones. La presión financiera acumulada obstaculiza la competitividad, obligando a muchos a retrasar el desarrollo de productos o salir del mercado de kits de materiales de proceso compuestos. Dicha dinámica es crucial ya que las pequeñas y medianas empresas constituyen un porcentaje significativo de las cadenas de suministro de productos químicos especializados. Para superar estos dilemas, los reguladores deben ser flexibles y depender del tamaño de una empresa sin socavar los objetivos ambientales.

- Costos de capital y operativos de los Estándares de Emisiones de la EPA: Los Estándares Nacionales de Emisiones de Contaminantes Atmosféricos Peligrosos (NESHAP) introducidos por la EPA imponen gastos de cumplimiento sustanciales a los fabricantes de productos químicos, incluidos los de sus proveedores de materias primas para los CPMK. Se estima que el cumplimiento de las reglas revisadas de NESHAP agregará USD 1.8 mil millones en inversiones de capital y USD 150 millones en costos operativos anuales a las instalaciones químicas en los EE. UU. Estos estrictos requisitos influyen en las emisiones de contaminantes peligrosos en el curso de la producción de resinas y polímeros, que es instrumental en la producción de CPMK. Esto, a su vez, expone a los fabricantes a altos costos de producción, que podrían transferirse a los consumidores en términos de precios, lo que puede afectar la competitividad en el mercado de kits de materiales de proceso compuesto. Las empresas se enfrentan al desafío de garantizar el cumplimiento regulatorio con los requisitos, una práctica que podría alentarlas a invertir en tecnologías más limpias para reducir gastos.

Tamaño y pronóstico del mercado de kits de materiales de proceso compuesto:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,4% |

|

Tamaño del mercado del año base (2025) |

USD 156,3 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 280,6 millones |

|

Alcance regional |

|

Segmentación del mercado de kits de materiales de proceso compuesto:

Análisis de segmentos de tipo de proceso

Se proyecta que el segmento de laminado de preimpregnados en el mercado de kits de materiales para procesos compuestos crecerá con la mayor participación en los ingresos, alcanzando el 45,6%, durante los años de pronóstico, gracias a su alta consistencia del material y sus ventajas de rendimiento. Este método utiliza fibras preimpregnadas con resina y presenta altas fracciones de volumen de fibra, además de excelentes propiedades mecánicas, importantes en los sectores aeroespacial y de defensa. El Departamento de Energía de EE. UU. afirma que los compuestos preimpregnados pueden ayudar a reducir el peso estructural en un 30%, lo que tiene un efecto directo en la eficiencia del combustible y la huella de carbono. La producción a gran escala se está acelerando y se está volviendo más controlada mediante procedimientos automatizados como la Colocación Automatizada de Fibras (AFP), y el laminado de preimpregnados se está convirtiendo en la técnica de producción preferida. Todo esto indica que la participación de mercado de este segmento será preeminente para 2035.

Análisis del segmento de aplicación

Se prevé un crecimiento sustancial del segmento Aeroespacial y de Defensa, con una cuota de mercado del 40,2 % en kits de materiales de proceso compuesto entre 2026 y 2035, gracias a sus altos requisitos de rendimiento, seguridad y sostenibilidad. Los gobiernos de EE. UU. y Europa siguen invirtiendo fuertemente en materiales compuestos ligeros para mejorar la eficiencia de combustible de las aeronaves y reducir las emisiones de gases de efecto invernadero. Las políticas de la Comisión Europea sobre el clima destacan el reto de desarrollar compuestos avanzados en la industria aeronáutica y de lograr un crecimiento neutro en carbono para 2050. Estas motivaciones siguieron exigiendo kits de materiales de proceso compuesto que cumplieran con estrictos estándares regulatorios y operativos. Además, la expansión de las iniciativas de modernización militar impulsa aún más el crecimiento del segmento, convirtiéndose el sector aeroespacial y de defensa en los principales impulsores del mercado global para 2035.

Análisis de segmentos tipo kit

Es probable que los kits combinados se expandan de forma constante durante los próximos años, gracias a su versatilidad y mejor rendimiento. Estos kits suelen combinar diversos tipos de materiales, como fibra de carbono y fibra de vidrio con resinas, para lograr propiedades personalizadas que se ajusten a un uso industrial específico, como el aeroespacial y el automotriz. Según el Departamento de Energía de EE. UU., los materiales compuestos híbridos tienen el potencial de aumentar la relación resistencia-peso en un 50 %, lo que se traduce en un gran ahorro de combustible y una reducción de emisiones. Esta flexibilidad promueve el uso de kits combinados donde los fabricantes exigen el mejor equilibrio entre costo, peso y durabilidad. Uno de sus principales impulsores de crecimiento es su creciente adopción en las industrias de alto rendimiento, con la capacidad de registrar una creciente participación de mercado en kits de materiales de proceso compuesto.

Nuestro análisis en profundidad del mercado de kits de materiales de proceso compuesto incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo kit |

|

Tipo de proceso |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de kits de materiales para procesos compuestos

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de kits de materiales de proceso compuesto en Asia Pacífico domine, con la mayor participación en ingresos, un 33,7 %, entre 2026 y 2035, gracias a la mayor industrialización y convergencia geográfica en la producción ecológica. La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) ha postulado que los acuerdos de facilitación del comercio en la región han optimizado la logística de la cadena de suministro, reduciendo los retrasos en la importación y exportación de las materias primas necesarias para la producción de kits de materiales compuestos. Las regulaciones de las autoridades regionales favorecen los procesos de fabricación de productos químicos respetuosos con el medio ambiente, lo que contribuye a una tasa de crecimiento anual aproximada del 8 % en el mercado industrial. El desarrollo de infraestructuras y los avances tecnológicos también contribuyen al aumento de la capacidad y la eficiencia de producción en la región. Mediante las actividades y la colaboración de los foros económicos regionales, se priorizan y potencian el desarrollo sostenible y las tecnologías de fabricación digital, lo que incrementa la demanda de materiales compuestos sofisticados. Esta estrategia integrada de desarrollo y control del mercado crea un clima favorable para el crecimiento del mercado de kits de materiales de proceso compuesto en Asia Pacífico.

Se prevé que el mercado de kits de materiales para procesos compuestos en China lidere la región Asia-Pacífico, principalmente gracias a la financiación gubernamental para la fabricación de alto nivel y el cumplimiento de estándares ambientales. En 2023, el valor de la producción de nuevos materiales en China aumentó a 7,6 billones de yenes, según el MIIT, con una tasa de crecimiento de alrededor del 15 % anual, un aumento constante en promedio. Esta expansión refleja un fuerte impulso en el desarrollo de materiales, como los compuestos, aunque no necesariamente intensivos en investigación y desarrollo. Además, en marzo de 2024, el gobierno central de China, mediante una política conjunta emitida por siete departamentos, entre ellos el Ministerio de Industria y Tecnología de la Información (MIIT) y la Comisión Nacional de Desarrollo y Reforma (CNDR), anunció su intención de acelerar el proceso de transformación de las industrias tradicionales hacia una economía verde y una baja emisión de carbono. El proyecto prevé que la producción industrial ecológica supere el 40 % de la producción manufacturera total para 2030, lo que incentiva a los fabricantes a reestructurar el uso de energía y materias primas, reducir el consumo de carbón y adoptar tecnologías de producción limpias. Esta expansión dinámica está siendo impulsada por la financiación de la innovación, la presión regulatoria y el crecimiento de las exportaciones.

Se prevé que el mercado indio de kits de materiales para procesos compuestos crezca de forma sostenida durante los próximos años. Este crecimiento se ve impulsado, en particular, por los incentivos gubernamentales en el ámbito de las tecnologías limpias y la modernización de la producción. El Gobierno de la India asignó 191.836 millones de rupias a los sectores de fertilizantes y productos químicos en el período 2024-25 para la fabricación de fertilizantes y el aumento de los subsidios a los fertilizantes fosfatados y potásicos, lo que refleja el énfasis en la fabricación química sostenible y la innovación de materiales en el país. Estas inversiones también contribuyen al desarrollo de materiales avanzados como los compuestos mediante la promoción de la disponibilidad de materias primas, la investigación y la innovación, y el aumento de la resiliencia de la cadena de suministro, necesaria para la expansión de las industrias manufactureras en el país. De igual manera, en 2024, la industria de materiales compuestos en India representó alrededor de 15.577 millones de rupias (1.800 millones de dólares estadounidenses) y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,8%, hasta alcanzar los 24.231 millones de rupias (2.800 millones de dólares estadounidenses) para 2030, debido a la demanda, especialmente en vehículos eléctricos, energías renovables, transporte, construcción y bienes de consumo. Junto con la creciente demanda interna en los mercados automotriz y aeroespacial, estas acciones impulsan un crecimiento dinámico en los mercados de kits de materiales de proceso compuesto.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de kits de materiales de proceso compuesto crezca sustancialmente, con una participación en los ingresos del 28,5 % durante el año de pronóstico, principalmente debido a la creciente demanda industrial de materiales sofisticados en las industrias aeroespacial, automotriz y energética. Las iniciativas gubernamentales contribuyen a la producción química sostenible, como el compromiso del Departamento de Energía de invertir 2500 millones de dólares en 2022 en la producción de energía química limpia, lo que representa un aumento del 20 % con respecto a los desembolsos de 2020. En 2021, el programa de Química Verde de la Agencia de Protección Ambiental (EPA) facilitó diversos procesos nuevos que fueron sostenibles y generaron significativamente menos residuos peligrosos que en 2020. Las inversiones en nuevas tecnologías de fabricación y las estrictas normas de seguridad de la OSHA también contribuyen al desarrollo del mercado de kits de materiales de proceso compuesto, ya que estos requisitos garantizan el cumplimiento de las normas e incentivan la innovación. En resumen, una sólida regulación y un gasto público específico son los pilares del sólido crecimiento del mercado de kits de materiales de proceso compuesto.

Se espera que el mercado de kits de materiales de proceso compuesto en EE . UU. domine la región de América del Norte con la mayor participación para 2035, debido a las altas inversiones federales en seguridad química e innovaciones. En 2023, la Agencia de Protección Ambiental de EE. UU. (EPA) tiene USD 124 millones y 449 FTE para implementar la Ley de Control de Sustancias Tóxicas (TSCA), y USD 126 millones para abordar la contaminación por PFAS, incluyendo la mejora de la evaluación de riesgos químicos, la regulación y la remediación. Además, el Instituto Nacional de Estándares y Tecnología (NIST) en julio de 2022 anunció subvenciones de USD 3,7 millones para financiar la investigación de fabricación aditiva (AM) basada en metales. El área de estas subvenciones es superar los obstáculos para la adopción de AM a gran escala por la ciencia de la medición, como la calificación de procesos, la caracterización de materiales y las normas de intercambio de datos. La oficina de fabricación avanzada del Departamento de Energía de EE. UU. asiste a proyectos piloto que probablemente mejorarán la eficiencia de la producción, impulsando el uso de kits compuestos en los sectores de energía y defensa.

Es probable que el mercado canadiense de kits de materiales de proceso compuesto se expanda de forma sostenida para 2035, gracias a los incentivos gubernamentales basados en la química ecológica y las tecnologías limpias. En el período 2023-24, el ISED continuó implementando la recapitalización de 750 millones de dólares del Fondo de Tecnología para el Desarrollo Sostenible de Sustainable Development Technology Canada (SDTC), declarada en el Informe Económico de Otoño de 2020. Esta financiación ayuda a financiar tecnologías limpias, como la fabricación sostenible, como parte de los esfuerzos de Canadá por combatir el cambio climático y la transición hacia una economía de cero emisiones netas. Además, en 2024, el Centro Canadiense de Salud y Seguridad en el Trabajo (CCOHS) publicó la segunda edición del manual "Implementación de un Programa de Seguridad Química" para ayudar a los lugares de trabajo a minimizar los riesgos para la salud y la seguridad, el impacto ambiental y los costos operativos mediante un programa integrado de seguridad química que considera el ciclo de vida completo de las sustancias químicas, como la compra, el inventario, el uso, el almacenamiento y la eliminación de las mismas. Además, las iniciativas federales en Canadá promueven la colaboración entre la industria y la academia para desarrollar procedimientos de fabricación de compuestos de bajas emisiones, que siguen satisfaciendo la demanda de CPMK. Estos proyectos convierten a Canadá en un centro emergente de materiales compuestos sostenibles.

Perspectivas del mercado europeo

El mercado europeo de kits de materiales para procesos compuestos se está expandiendo progresivamente, respaldado por estrictas leyes ambientales y fuertes inversiones en producción sostenible. Según la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), las nuevas regulaciones REACH más estrictas en 2022 aumentaron los costos de cumplimiento, lo que motivó a los fabricantes a desarrollar materiales ecológicos. A través de Horizonte Europa (2021-2027), la Comisión Europea ha financiado más de 500 millones de euros en investigación de química verde, incluyendo el desarrollo de materiales compuestos innovadores. Además, las campañas a nivel de la UE sobre las prácticas de una economía circular promueven el reciclaje y la reutilización de materiales compuestos, lo que impulsa la sostenibilidad del mercado de kits de materiales para procesos compuestos. Por ejemplo, la Asociación Europea de la Industria de Composites (EuCIA) y el JEC presentaron la Alianza Europea Circular de Composites (ECCA), una plataforma regional para fomentar la utilización circular de productos compuestos mediante la reparación, reutilización, refabricación y reciclaje, respaldada por políticas para facilitar la libre circulación de residuos y crear mercados basados en productos compuestos reciclados.

En el Reino Unido , el presupuesto asignado por el gobierno en 2023 para promover la investigación en la fabricación de materiales compuestos alcanzó los 95 millones de libras, lo que apoya el desarrollo del mercado de kits de materiales de proceso para materiales compuestos. Además, es probable que la creciente demanda de sectores como la automoción, la aeroespacial/defensa, la energía eólica y la fabricación avanzada impulse un modesto crecimiento de la demanda de kits.

En 2022, la Asociación de la Industria Química (VCI) de Alemania registró un aumento de la inversión en la producción de productos químicos ecológicos, lo que refuerza aún más su dominio en el mercado de kits de materiales de proceso para compuestos. Además, la demanda de compuestos de fibra de carbono, junto con los tradicionales compuestos de fibra de vidrio, también está creciendo.

Principales actores del mercado de kits de materiales de proceso compuesto:

- Hexcel Corporation (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Owens Corning (Estados Unidos)

- Huntsman International LLC (EE. UU.)

- Solvay SA (Bélgica)

- SGL Carbon SE (Alemania)

- Gurit Holding AG (Suiza)

- Compañía 3M (EE. UU.)

- Grupo de materiales avanzados Airtech (EE. UU.)

- Aerovac Composites One (EE. UU.)

- Metyx Composites (EE. UU.)

- Shanghai Leadgo-Tech Co., Ltd. (Malasia)

- Toray Industries, Inc. (Japón)

- Mitsubishi Chemical Holdings Corp. (Japón)

- Hexcel Corporation (EE. UU.) se ha consolidado como líder en el mercado de kits de materiales de proceso compuesto, centrándose en materiales de alto rendimiento para las aplicaciones más exigentes. La empresa aprovecha su amplia experiencia en fibras de carbono avanzadas y compuestos de grado aeroespacial para ofrecer kits que son sinónimo de fiabilidad y resistencia. Al atender a industrias críticas como la aeroespacial y la defensa, Hexcel utiliza su experiencia técnica y sus rigurosos estándares de calidad para impulsar su adopción, convirtiendo sus kits en un referente de rendimiento en el mercado de kits de materiales de proceso compuesto.

- Owens Corning (EE. UU.) ha consolidado su posición como pionero en tecnologías de fibra de vidrio y materiales no tejidos. La estrategia de la compañía se centra en proporcionar kits de materiales integrales, enfocados en el aislamiento, que optimizan la gestión térmica y acústica. Gracias a su compromiso con la sostenibilidad y la eficiencia energética, Owens Corning integra sus soluciones de materiales directamente en los procesos de construcción e industriales, posicionando sus kits como esenciales para los estándares de construcción modernos.

- Huntsman International LLC (EE. UU.) se ha consolidado como un actor clave en el mercado de kits de materiales para procesos compuestos gracias a su enfoque especializado en formulaciones poliméricas avanzadas y sistemas basados en epoxi. El avance estratégico de la compañía se basa en el desarrollo de kits de resina de alto rendimiento que ofrecen características de procesamiento y propiedades finales superiores. Al ofrecer soluciones químicas a medida que satisfacen necesidades específicas de fabricación, Huntsman garantiza que sus kits sean esenciales para lograr los resultados de rendimiento deseados en el producto compuesto final.

- Solvay SA (Bélgica) se distingue como un actor global clave gracias a una estrategia de profunda innovación en ciencia de materiales y una cartera diversificada de productos químicos especializados. Su enfoque consiste en ofrecer kits de materiales sofisticados que combinan resinas de alto rendimiento, adhesivos y aditivos especiales para aplicaciones complejas. Mediante la introducción continua de nuevas químicas de materiales y la formación de alianzas estratégicas en los sectores aeroespacial y automotriz, Solvay garantiza que sus kits de materiales compuestos estén a la vanguardia de la tecnología, ofreciendo a sus clientes soluciones versátiles y de alto valor.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de kits de materiales de proceso compuesto:

El mercado global de kits de materiales para procesos compuestos es altamente competitivo debido a innovaciones, expansiones y alianzas. Los principales participantes, como Toray, Hexcel y Mitsubishi Chemical, utilizan variaciones tecnológicas para lanzar resinas de base biológica y controles digitales de procesos. La integración vertical de los líderes de la industria también busca contar con formuladores de resina especializados e instalaciones de extrusión de fibra para mejorar la resiliencia de la cadena de suministro. La cooperación con fabricantes de equipos originales (OEM) de la industria automotriz y aeroespacial permite el desarrollo conjunto de kits específicos, adaptados a aplicaciones específicas. La respuesta estratégica a los efectos de los aranceles y la disrupción de la cadena de suministro, especialmente en EE. UU., es la diversificación y relocalización regional, lo que subraya un entorno competitivo dinámico e impulsado por la innovación.

Panorama corporativo del mercado de kits de materiales para procesos compuestos:

Desarrollos Recientes

- En mayo de 2025, Toray Industries presentó EcoTerra, un nuevo material compuesto de origen biológico, en la Conferencia SAMPE 2025 en Indiana. EcoTerra es una combinación de lino tejido y una resina termoplástica de origen biológico derivada de recursos renovables, dirigida al mercado de productos de consumo sostenibles. Esta introducción justifica el enfoque estratégico de Toray en la sostenibilidad y las soluciones de movilidad ligera. El material EcoTerra, producto de origen biológico certificado por el USDA, posee mayor resistencia a la flexión y un mejor rendimiento ambiental, ya que no depende de componentes de origen fósil. Tras el lanzamiento, Toray anunció un crecimiento de las ventas del segmento de compuestos ecológicos del 15-20 % en el segundo trimestre de 2025, lo que indica que el mercado de kits de materiales de proceso compuesto está despegando y la demanda es alta.

- En mayo de 2025, Hexcel Corporation presentó Hy-Bor, un preimpregnado híbrido de fibra de carbono de alto módulo con infusión de fibra de boro, en colaboración con Specialty Materials. Este producto tiene más del doble de resistencia a la compresión que las fibras de carbono convencionales y está destinado a aplicaciones aeroespaciales y de defensa. Hy-Bor, con un contrato SBIR de la Agencia de Logística de Defensa de EE. UU., garantiza una reducción considerable de peso y una mayor capacidad de diseño. Esta introducción está impulsando el crecimiento de Hexcel en la industria aeroespacial de compuestos de alto rendimiento. Las previsiones de mercado revelan que, para finales de 2025, Hy-Bor tendrá una cuota de mercado que ha aumentado un 10 % en la industria aeroespacial, lo que indica una rápida adopción de la empresa en los segmentos de mercado más demandados de kits de materiales de proceso para compuestos.

- En junio de 2025, Sumitomo Chemical desarrolló una nueva forma de producir polímeros de cristal líquido (LCP) en masa utilizando monómeros de biomasa. Este desarrollo permite una regulación eficaz del contenido de biomasa del producto final. La empresa prevé obtener la certificación de sus clientes hacia finales del año fiscal 2026 y comenzar a suministrar productos en el año fiscal 2027. Los LCP son plásticos de alto rendimiento que se emplean en diversas prácticas, como la electrónica y las piezas de vehículos. El programa se alinea con el impulso internacional para minimizar el uso de recursos fósiles y fomentar la sostenibilidad en los materiales industriales.

- Report ID: 8276

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Kits de materiales de proceso compuesto Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.