Perspectivas del mercado de sistemas POS en la nube:

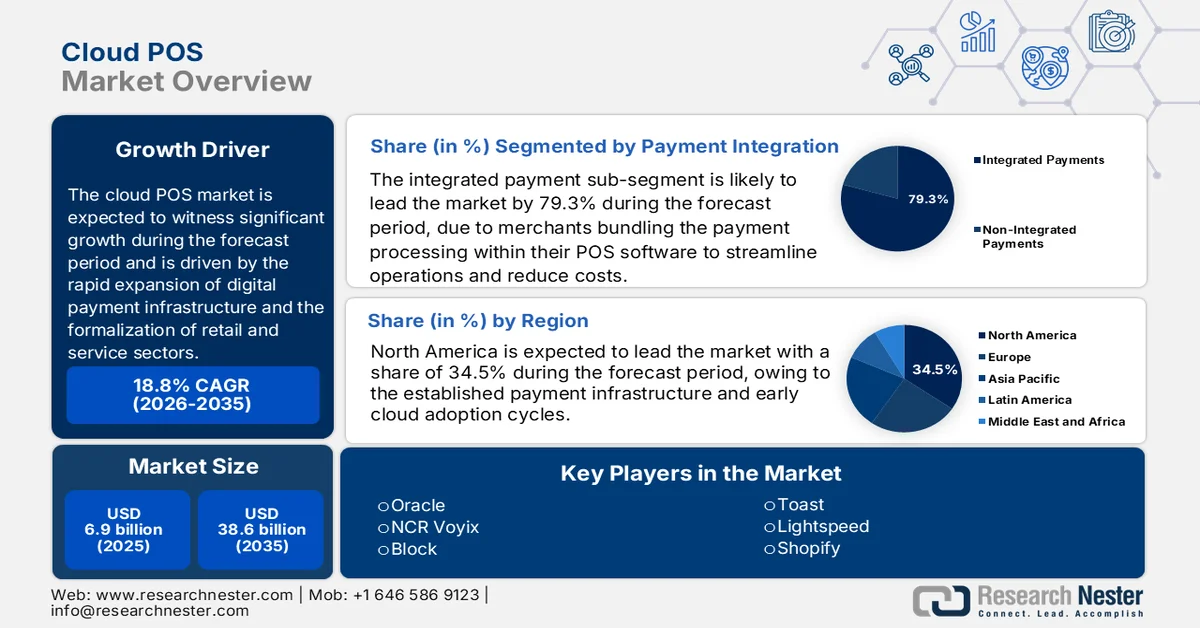

El mercado de sistemas de punto de venta en la nube (Cloud POS ) alcanzó un valor de 6900 millones de dólares en 2025 y se prevé que llegue a los 38 600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 18,8 % durante el período de previsión de 2026 a 2035. En 2026, el tamaño del sector de los sistemas de punto de venta en la nube se estima en 8200 millones de dólares.

La adopción de sistemas de punto de venta basados en la nube está siendo impulsada por la rápida expansión de la infraestructura de pagos digitales y la formalización de los sectores minorista y de servicios. Los ecosistemas de pago respaldados por el gobierno continúan aumentando el volumen de transacciones, lo que genera una demanda constante de sistemas de transacciones centralizados y gestionados de forma remota. Según datos de IBEF de abril de 2024, la Interfaz Unificada de Pagos (UPI) de la India procesó más de 131 mil millones de transacciones, lo que refleja un fuerte aumento en la infraestructura de aceptación digital del lado del comercio. De manera similar, los datos de Servicios Financieros de la Reserva Federal de EE. UU. de 2026 indican que los pagos con tarjeta y digitales representaron en conjunto más del 80 % de las transacciones sin efectivo en los últimos años, lo que indica un cambio estructural que se aleja de los sistemas intensivos en efectivo. Esta transición se ve reforzada por las iniciativas regulatorias que promueven la transparencia y el cumplimiento tributario, principalmente entre las pequeñas y medianas empresas.

Además, la tendencia hacia la gestión centralizada del comercio minorista y la hostelería está reforzando la demanda de sistemas de transacciones escalables que puedan integrar el inventario, la facturación y los datos de los clientes en múltiples puntos de venta. El informe de la Oficina del Censo de EE. UU. de marzo de 2026 muestra que las ventas de comercio electrónico alcanzaron los 316.100 millones de dólares en el cuarto trimestre de 2025, lo que subraya la necesidad de marcos unificados para la gestión de transacciones tanto online como offline. Asimismo, la presión sobre los costes laborales y las iniciativas de digitalización de la fuerza laboral están impulsando a las empresas a adoptar sistemas que reduzcan la conciliación manual y mejoren la precisión operativa. Los costes laborales en el comercio minorista han mostrado una presión alcista constante, lo que impulsa a las empresas a invertir en sistemas de transacciones automatizados. Esta creciente base de comerciantes digitalizados está generando una demanda sostenida de plataformas de transacciones interoperables basadas en la nube que puedan soportar el cumplimiento normativo, la escalabilidad y las operaciones multicanal.

Resumen de las ventas minoristas de comercio electrónico y las ventas minoristas totales en EE. UU., 2025

Categoría métrica | Período de tiempo | Valor | Índice de crecimiento | Participación en las ventas minoristas totales |

Ventas de comercio electrónico (ajustadas estacionalmente) | Cuarto trimestre de 2025 | 316.100 millones de dólares | +1,7% intertrimestral; +5,3% interanual. | 16,6% |

Ventas minoristas totales (ajustadas estacionalmente) | Cuarto trimestre de 2025 | 1.900,5 mil millones de dólares | +0,4% intertrimestral; +2,7% interanual. | — |

Ventas de comercio electrónico (sin ajustar) | Cuarto trimestre de 2025 | 365.200 millones de dólares | +21,8% intertrimestral; +5,6% interanual. | 18,3% |

Ventas minoristas totales (sin ajustar) | Cuarto trimestre de 2025 | — | +2,8% interanual | — |

Ventas totales de comercio electrónico | Año completo 2025 | 1.233,7 mil millones de dólares | +5,4% interanual | 16,4% |

Ventas minoristas totales | Año completo 2025 | — | +3,5% interanual | — |

Cuota de mercado del comercio electrónico en las ventas minoristas | Año completo 2024 | — | — | 16,1% |

Fuente: Oficina del Censo de los Estados Unidos, marzo de 2026

Clave TPV en la nube Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

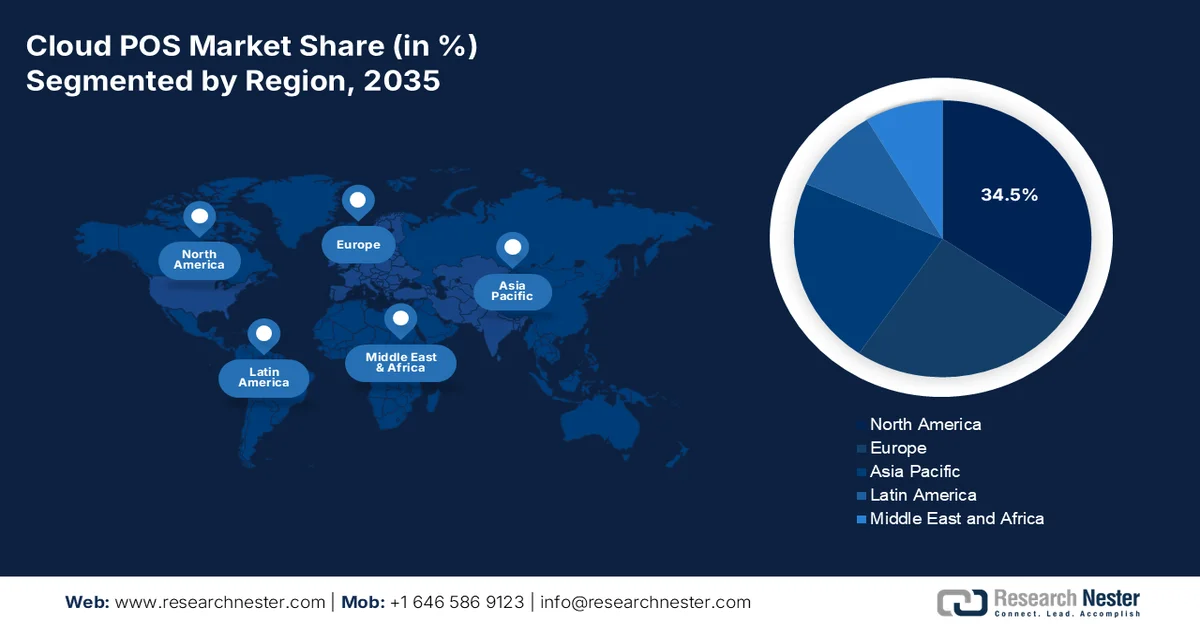

- Se prevé que Norteamérica alcance una cuota del 34,5% del mercado de puntos de venta en la nube para 2035, impulsada por una infraestructura de pagos consolidada y los primeros ciclos de adopción de la nube.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 14,5 % durante el período 2026-2035, impulsado por la infraestructura de pagos digitales respaldada por el gobierno, una amplia base de pymes y un comportamiento del consumidor que prioriza los dispositivos móviles.

Información sobre el segmento:

- Se espera que los pagos integrados dentro del segmento de integración de pagos dominen una cuota del 79,3% del mercado de TPV en la nube para 2035, impulsados por los comerciantes que cada vez más integran el procesamiento de pagos dentro de los sistemas TPV para optimizar las operaciones y reducir los costos.

- Dentro del segmento de tipos de implementación, se prevé que la nube pública acapare la mayor cuota de mercado para 2035, debido a sus bajos costes iniciales, actualizaciones automáticas e infraestructura escalable.

Principales tendencias de crecimiento:

- Expansión de la infraestructura de pagos digitales

- Programas de digitalización de pymes liderados por el gobierno

Principales desafíos:

- Altos costos iniciales de implementación e infraestructura.

- Conectividad a Internet y dependencia de la infraestructura

Principales actores: Oracle (EE. UU.), NCR Voyix (EE. UU.), Block (Square) (EE. UU.), Toast (EE. UU.), Lightspeed (EE. UU.), Shopify (EE. UU.), Clover Network (EE. UU.), Intuit (QuickBooks POS) (EE. UU.), SAP (Alemania), SumUp (Reino Unido), B2B Soft (EE. UU.), Cegid (Francia), Toshiba Global Commerce Solutions (Japón), Kounta (Australia), N Kids (Corea del Sur), Toreta (Japón), Mosambee (India), Salesforce (EE. UU.), Zebra Technologies Corporation (EE. UU.), Aptos (EE. UU.).

Global TPV en la nube Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.900 millones de dólares

- Tamaño del mercado en 2026: 8.200 millones de dólares

- Tamaño de mercado proyectado: 38.600 millones de dólares para 2035.

- Previsiones de crecimiento: 18,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (34,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Brasil, Indonesia, México, Vietnam

Last updated on : 30 April, 2026

Mercado de sistemas POS en la nube: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la infraestructura de pagos digitales: Los programas de modernización de pagos respaldados por el gobierno están acelerando la digitalización de los comercios. El informe de la Reserva Federal de EE. UU. de noviembre de 2024 indicó que los pagos sin efectivo alcanzaron los 128,51 billones de dólares en 2021, con un crecimiento acelerado, y los pagos con tarjeta aumentaron un 10 % anual. Este auge requiere un sistema de transacciones escalable capaz de gestionar pagos de alta frecuencia en las redes minoristas distribuidas. Estos avances están impulsando a las empresas hacia entornos de transacciones centralizados para garantizar el procesamiento y la conciliación en tiempo real. Además, los proveedores deben alinear sus ofertas con las redes de pago nacionales y los estándares de interoperabilidad, especialmente en economías de alto crecimiento donde los gobiernos promueven activamente la adopción de pagos sin efectivo mediante incentivos regulatorios e inversiones en infraestructura.

- Programas gubernamentales de digitalización de pymes : Las iniciativas del sector público destinadas a formalizar las pequeñas empresas son un factor clave para el crecimiento del mercado de terminales de punto de venta (TPV) en la nube. Según datos del Banco Mundial de julio de 2022, en los países en desarrollo, casi el 71 % de la población tiene una cuenta bancaria, un aumento considerable respecto al 42 % de hace una década, impulsado principalmente por los programas de inclusión financiera respaldados por el gobierno. Además, políticas como la facturación electrónica del GST (Impuesto sobre Bienes y Servicios) de la India exigen la implementación de sistemas de incorporación digital, que obligan a las pymes a mantener registros digitales de sus transacciones. Esto genera una demanda constante de sistemas que permitan la presentación de informes de cumplimiento y la integración tributaria. Las plataformas de TPV en la nube se ajustan a estos requisitos al permitir el almacenamiento centralizado de datos y la preparación para auditorías. Los proveedores que se dirigen a las pymes deben priorizar las configuraciones que faciliten el cumplimiento normativo y las integraciones locales con las autoridades fiscales. La demanda es especialmente fuerte en los mercados emergentes, donde el sector minorista informal está en transición hacia marcos regulados con apoyo de financiación pública y políticas de aplicación.

- Inversiones en banda ancha y conectividad: Los programas nacionales de expansión de banda ancha están reduciendo las barreras de infraestructura para los sistemas basados en la nube. Según datos de la NTU de febrero de 2026, la Comisión Federal de Comunicaciones de EE. UU. destinó más de 65 mil millones de dólares al despliegue de banda ancha en el marco de iniciativas federales de infraestructura dirigidas a regiones con acceso limitado a servicios. Una mejor conectividad permite la sincronización de transacciones en tiempo real entre empresas con múltiples ubicaciones, lo cual es fundamental para las operaciones de punto de venta centralizadas. En las regiones en desarrollo, programas de conectividad similares respaldados por el gobierno están permitiendo que los minoristas rurales y semiurbanos adopten sistemas de transacciones digitales. Esto amplía el mercado potencial más allá de los centros urbanos. La alineación estratégica con los despliegues de infraestructura pública puede ayudar a priorizar la expansión geográfica. Una conectividad confiable también facilita la integración con pasarelas de pago, sistemas de inventario y herramientas de gestión remota, lo que la convierte en un factor clave para la adopción en los sectores minorista, hotelero y de servicios.

Desafíos

- Altos costos iniciales de implementación e infraestructura: Si bien las soluciones en la nube se promocionan como rentables, los costos iniciales de implementación siguen siendo un obstáculo importante. Los elevados gastos iniciales de despliegue para hardware, integración de software y capacitación del personal disuaden a muchos potenciales usuarios. Los aranceles sobre los terminales de punto de venta y el hardware de pago importados incrementan aún más los costos de despliegue, principalmente en Norteamérica y para los minoristas europeos que dependen de equipos importados. Para las pymes, las cuotas de suscripción recurrentes aumentan la carga financiera, lo que ralentiza la penetración en el mercado.

- Conectividad a Internet y dependencia de la infraestructura: Los sistemas de punto de venta en la nube requieren una conexión a Internet fiable y de alta velocidad para funcionar correctamente, lo que representa una vulnerabilidad crítica en regiones con redes inestables. En mercados emergentes o zonas rurales, los problemas de conectividad pueden dificultar las operaciones, provocando retrasos en las transacciones y problemas de sincronización de datos. Esta dependencia limita el mercado potencial de proveedores de sistemas de punto de venta en la nube y genera riesgos operativos que los sistemas tradicionales instalados localmente no presentan. Las empresas en regiones con problemas de conectividad pueden retrasar la adopción de la nube a pesar de reconocer sus beneficios.

Tamaño y pronóstico del mercado de sistemas POS en la nube:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

18,8% |

|

Tamaño del mercado del año base (2025) |

6.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

38.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de TPV en la nube:

Análisis del segmento de integración de pagos

En el segmento de integración de pagos, los pagos integrados dominan el mercado de TPV en la nube y se espera que alcancen una cuota de mercado del 79,3 % para finales de 2035. Este segmento se ve impulsado por la creciente tendencia de los comercios a integrar el procesamiento de pagos directamente en su software de TPV para optimizar las operaciones y reducir costes. Este subsegmento elimina las pasarelas de pago de terceros, lo que permite un proceso de pago más rápido, informes unificados y opciones de pago a plazos integradas. Según el informe del Departamento del Tesoro de EE. UU. de septiembre de 2022, en 2021, casi el 28 % de la población estadounidense utilizó tarjetas de crédito y el 29 % tarjetas de débito. Esta alta y casi igual dependencia de las transacciones con tarjeta estimula la demanda de los comercios de soluciones de TPV en la nube integradas que puedan procesar tanto tarjetas de crédito como de débito de forma nativa sin necesidad de terminales adicionales. La continua preferencia de los consumidores por las carteras de plástico y digitales frente al efectivo impulsa directamente el dominio de los pagos integrados en el mercado de TPV en la nube.

Porcentaje de uso de pagos (%), 2016 a 2021

Año | Dinero | Crédito | Débito | ACH | Aplicación de pago móvil | Otros |

2016 | 31 | 18 | 27 | 10 | 13 | |

2017 | 31 | 22 | 27 | 10 | 11 | |

2018 | 26 | 23 | 28 | 11 | 11 | |

2019 | 26 | 24 | 30 | 11 | 9 | |

2020 | 19 | 27 | 28 | 12 | 3 | 11 |

2021 | 20 | 28 | 29 | 11 | 3 | 9 |

Fuente: Informe del Departamento del Tesoro de los Estados Unidos, septiembre de 2022

Análisis del segmento de tipo de despliegue

Dentro del segmento de tipos de implementación, la nube pública lidera el mercado y se espera que capture la mayor cuota de mercado en el sector de los sistemas de punto de venta (TPV) en la nube para finales de 2035. Este segmento se ve impulsado por sus bajos costes iniciales, las actualizaciones de seguridad automáticas y la escalabilidad sin interrupciones para los picos estacionales. Las pymes y las cadenas con múltiples ubicaciones prefieren la nube pública para la gestión centralizada y el cumplimiento de la normativa PCI DSS sin necesidad de personal de TI dedicado. Según datos del CSIS de julio de 2023, el gobierno estadounidense gastó 100.000 millones de dólares en TI en 2022, de los cuales 12.000 millones se destinaron a servicios relacionados con la nube. Esta inversión federal valida la infraestructura en la nube como segura y fiable, lo que permite a los sectores minorista y hotelero privados acelerar sus propias migraciones a sistemas TPV en la nube pública. Además, la confianza reforzada por la adopción de la nube a escala gubernamental respalda directamente el dominio de la nube pública.

Análisis de segmentos de componentes

El subsegmento de software domina el segmento de componentes en el mercado de TPV en la nube, ya que las licencias de suscripción recurrentes y las funciones analíticas de valor añadido superan a los servicios puntuales. El software de TPV en la nube ahora incluye previsión de inventario basada en IA, programación de empleados y herramientas de fidelización de clientes, lo que lo convierte en indispensable para minoristas y restaurantes. Este modelo centrado en el software garantiza que los comerciantes se beneficien de actualizaciones inalámbricas, lanzamientos de nuevas funciones y análisis de rendimiento en tiempo real sin la necesidad de reemplazar el hardware. A medida que se intensifica la competencia, los proveedores de TPV en la nube se diferencian mediante la innovación en software, incluyendo pedidos predictivos y flujos de trabajo de marketing automatizados. Para 2035, el software seguirá siendo el principal motor de ingresos, a medida que el hardware se convierta en un producto básico y el valor se traslade por completo a las aplicaciones inteligentes nativas de la nube.

Nuestro análisis exhaustivo del mercado de sistemas POS en la nube incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tamaño de la organización |

|

Solicitud |

|

Tipo de despliegue |

|

Industria de usuarios finales |

|

Integración de pagos |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de TPV en la nube: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de TPV en la nube y se prevé que alcance una cuota de ingresos regional del 34,5 % para finales de 2035. Esta región se ve impulsada por la infraestructura de pagos consolidada y los ciclos de adopción temprana de la nube. Estados Unidos representa la mayor parte de los ingresos regionales. Los principales factores que impulsan este crecimiento incluyen las actualizaciones obligatorias de cumplimiento de PCI DSS, que los sistemas en la nube automatizan, y el abandono de los terminales locales tradicionales. La Administración de Servicios Generales de EE. UU. informa que las implementaciones de TPV en la nube en las operaciones minoristas federales redujeron el tiempo de conciliación de transacciones. Además, el Programa de Adopción Digital de Canadá, con una asignación directa de 4.000 millones de dólares, subvenciona la implementación de TPV en la nube para pequeños minoristas, según datos de Knowledge-Based Consulting de enero de 2026. El NIST señala que los minoristas norteamericanos ahora priorizan a los proveedores de TPV en la nube que ofrecen parches de seguridad automatizados. Las operaciones minoristas transfronterizas entre EE. UU. y Canadá requieren cada vez más una plataforma de TPV en la nube unificada que gestione transacciones en dos divisas y los cálculos de impuestos sobre las ventas correspondientes.

El crecimiento sostenido de las transacciones digitales, la creciente digitalización del comercio minorista y la inversión pública en infraestructura de pagos impulsan el mercado de TPV en la nube en EE. UU. Según datos de la Reserva Federal de noviembre de 2024, el valor de los pagos con tarjeta alcanzó los 9,76 billones de dólares, lo que refleja una dependencia continua de los sistemas de pago electrónico en los entornos comerciales. Los datos de la Oficina del Censo de EE. UU. de abril de 2026 informaron que las ventas minoristas totales aumentaron un 1,9 % con respecto a febrero de 2026 y un 4,2 % con respecto al año anterior, lo que indica una base de transacciones grande y cada vez más digitalizada que requiere sistemas de gestión centralizados. Además, los datos de la Corporación Federal de Seguro de Depósitos (FDIC) de noviembre de 2024 señalaron que casi el 96 % de los hogares estadounidenses tenían cuenta bancaria en 2023, lo que respalda el acceso generalizado a los métodos de pago digitales. Estos factores impulsan positivamente el crecimiento y la expansión del mercado de TPV en la nube.

La fuerte adopción de pagos digitales, el crecimiento del sector minorista y la expansión de la conectividad con respaldo gubernamental impulsan el mercado de TPV en la nube en Canadá . Según datos de Payments of Canada de octubre de 2025, casi el 86 % del volumen total de transacciones refleja una dependencia generalizada de la infraestructura de pagos digitales en las empresas. Además, datos del Gobierno de Canadá de agosto de 2025 indican que se destinaron 3225 millones de dólares estadounidenses al Fondo Universal de Banda Ancha, que mejora la infraestructura de internet en las zonas rurales, facilitando directamente la adopción de TPV en la nube donde antes era imposible. Se espera que la inversión en banda ancha conecte a millones de hogares rurales, lo que permitirá la apertura de miles de nuevos establecimientos comerciales que antes dependían de terminales de TPV tradicionales o con conexión telefónica. Estos factores, en conjunto, respaldan la demanda sostenida de plataformas de transacciones escalables e integradas en las empresas canadienses.

Tendencias en pagos digitales y comercio de consumo en Canadá, 2025

Categoría métrica | Estadística clave |

Cuota de mercado de los pagos digitales (volumen) | 86% del volumen total de pagos |

Cuota de mercado de los pagos digitales (valor) | 77% del valor total del pago |

Uso de pagos sin contacto | 58% del total de transacciones |

Transacciones de comercio electrónico | 77 mil millones de dólares (6% de las ventas minoristas) |

Uso de dispositivos inteligentes/comercio social | El 13% de la población de Canadá mensualmente |

Tarjetas de crédito en circulación | 112 millones (+5% interanual) |

Interés de los consumidores en el soporte de compras mediante IA | Al 28% le resulta atractivo. |

Adopción empresarial de la IA agencial | 64% explorando la implementación |

Fuente: Pagos de Canadá, octubre de 2025

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de TPV en la nube, con una tasa de crecimiento anual compuesta (TCAC) del 14,5 % durante el periodo de evaluación, de 2026 a 2035. Esta región se ve impulsada por la infraestructura de pagos digitales respaldada por el gobierno, la gran cantidad de pymes y el comportamiento de los consumidores que priorizan los dispositivos móviles. China lidera en volumen absoluto de transacciones, y el Banco Popular de China informa que los pagos con código QR móvil se procesan a través de terminales TPV conectadas a la nube. Japón y Corea del Sur están migrando de sistemas TPV propietarios avanzados pero obsoletos a plataformas abiertas en la nube, impulsados por la necesidad de automatización ante la escasez de mano de obra. Entre las tendencias emergentes se incluyen la integración con los mandatos de facturación digital y la previsión de inventario basada en IA para cadenas con múltiples ubicaciones. Además, el comercio electrónico está expandiendo el TPV en la nube a mercados desatendidos.

La adopción masiva de pagos digitales, la expansión del comercio electrónico y la infraestructura financiera respaldada por el gobierno están configurando el mercado de TPV en la nube en China . Según el estudio MBER de mayo de 2023, las billeteras electrónicas representaron el 83 % de las transacciones de comercio electrónico en 2021, convirtiéndose en el principal método de pago en todos los canales de comercio digital. La adopción se ve reforzada por el mayor acceso al crédito, con un 84,14 % de los consumidores físicos y un 78,38 % de los consumidores en línea sin tarjeta de crédito que ahora tienen acceso a crédito basado en billeteras electrónicas, lo que permite una mayor participación en las transacciones digitales. Además, el 43,54 % de los comercios físicos que antes no aceptaban tarjetas de crédito ahora aceptan crédito de billetera electrónica, lo que mejora la flexibilidad de pago. Adicionalmente, el 90,21 % de las transacciones en línea que no se pueden completar con tarjetas de crédito se habilitan mediante crédito de billetera electrónica, lo que refuerza las tasas de finalización de transacciones. Estas tendencias están impulsando la demanda de sistemas TPV capaces de integrar diversos métodos de pago digitales y soportar entornos de transacciones multicanal de alto volumen.

El rápido crecimiento de los pagos digitales formales, la escala del comercio minorista y la infraestructura respaldada por el gobierno están dando forma al mercado de TPV en la nube en India . Según datos del PIB de julio de 2025, el índice de pagos digitales (RBI-DPI) aumentó a 465,33 en septiembre de 2024, lo que indica una expansión sostenida en la adopción de pagos. Los datos del Banco Mundial de 2026 señalaron que se realizan más de 1240 millones de autenticaciones basadas en Aadhaar, lo que respalda ecosistemas de transacciones digitales seguras. Además, los datos de Factly de febrero de 2024 informaron que las transacciones FASTag superaron los 3400 millones entre 2022 y 2023, lo que refleja la integración generalizada de peajes y pagos digitales. Estos avances están reforzando la necesidad de sistemas de transacciones centralizados e interoperables en los sectores de transporte minorista, comercio vinculado y servicios.

Análisis del mercado europeo

El mercado de terminales de punto de venta (TPV) en la nube en Europa está impulsado por las normativas obligatorias de declaración del IVA en tiempo real, la digitalización de las pymes subvencionada por el gobierno y la armonización de los pagos transfronterizos. Francia fue pionera con su ley antifraude, que exige a todos los restaurantes y comercios minoristas el uso de cajas registradoras certificadas conectadas a la nube, lo que afecta a millones de empresas. Alemania e Italia están implementando marcos similares de declaración en tiempo real, lo que obliga a los comerciantes a actualizar sus sistemas heredados. Según el estudio de la NLM de noviembre de 2024, se destinan 8.600 millones de dólares a tecnologías avanzadas que apoyan las competencias digitales y la ciberseguridad en el sector sanitario. Esta financiación específica para el sector sanitario crea un canal de demanda secundario de TPV en la nube, ya que las farmacias, los comedores hospitalarios y los establecimientos médicos deben cumplir ahora con las normas de declaración de impuestos y seguridad de los datos de los pacientes. Además, los proveedores de TPV en la nube con certificaciones de cumplimiento para el sector sanitario se encuentran en una posición privilegiada para captar este segmento de mercado paralelo en varios países de la región.

La constante adopción de pagos digitales, la escala del sector minorista y la inversión pública en infraestructura digital están impulsando el crecimiento del mercado de TPV en la nube en Alemania . Según datos del Deutsche Bundesbank de junio de 2022, los pagos con tarjeta representaron el 29 % de las transacciones y el 40 % de la facturación, lo que evidencia la creciente dependencia de los pagos electrónicos en entornos minoristas físicos y en línea. Las tarjetas de débito representaron el 23 % de las transacciones y el 30 % de la facturación, mientras que las tarjetas de crédito contribuyeron con el 10 %, impulsadas por transacciones de mayor valor y comercio electrónico. El comercio en línea se ha expandido significativamente, con una participación en la facturación total que asciende al 24 %, lo que refuerza la necesidad de sistemas de transacciones unificados en todos los canales. Además, la adopción de pagos móviles está creciendo, con un 17 % de usuarios de smartphones que utilizan estos dispositivos para pagos en tiendas. Estas tendencias impulsan la demanda de sistemas centralizados de gestión de transacciones multicanal en los sectores minorista y de servicios de Alemania.

La amplia inclusión financiera y el cambio estructural hacia los pagos digitales están impulsando el mercado de TPV en la nube en el Reino Unido . Según los datos de UK Finance 2026, casi el 97 % de los adultos en el Reino Unido tienen una cuenta bancaria, y solo el 2,3 % no tiene acceso a servicios bancarios, lo que permite un amplio acceso a los sistemas de pago electrónico en los entornos minoristas. El comportamiento de pago ha cambiado significativamente: el uso de efectivo se redujo del 51 % de todos los pagos en 2013 al 12 % en 2023, lo que refleja una fuerte transición hacia las transacciones digitales y con tarjeta. Además, el uso de tarjetas de débito en el comercio minorista aumentó del 32 % en 2013 al 62 % en 2023, lo que refuerza la dependencia de la infraestructura de pago electrónico, según los datos del Parlamento del Reino Unido de abril de 2025. Estas tendencias están estimulando la demanda de sistemas de transacciones integrados y escalables que puedan soportar altos volúmenes de pagos digitales en operaciones minoristas y de servicios con múltiples ubicaciones.

Principales actores del mercado de sistemas POS en la nube:

- Oracle (EE. UU.)

- NCR Voyix (EE. UU.)

- Bloque (cuadrado) (EE. UU.)

- Tostada (EE. UU.)

- Velocidad de la luz (EE. UU.)

- Shopify (EE. UU.)

- Red Clover (EE. UU.)

- Intuit (QuickBooks POS) (EE. UU.)

- SAP (Alemania)

- SumUp (Reino Unido)

- Software B2B (EE. UU.)

- Cegid (Francia)

- Soluciones de comercio global de Toshiba (Japón)

- Kounta (Australia)

- N Kids (Corea del Sur)

- Toreta (Japón)

- Mosambee (India)

- Salesforce (EE. UU.)

- Zebra Technologies Corporation (EE. UU.)

- Aptos (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Oracle aprovecha su sólida base de datos empresarial y su infraestructura ERP en el mercado de TPV en la nube para ofrecer Oracle MICROS y Oracle Retail Xstore Cloud, que unifican el inventario del punto de venta y los datos de los clientes en los sectores de hostelería y comercio minorista. La estrategia de Oracle se centra en integrar análisis basados en IA y capacidades omnicanal fluidas en sus soluciones de TPV en la nube, lo que permite la sincronización a gran escala de las transacciones online y en tienda en tiempo real.

- NCR Voyix es un actor clave en el comercio digital dentro del mercado de sistemas POS en la nube, ofreciendo NCR Counterpoint y Aloha Cloud para el sector minorista y hotelero. Su principal iniciativa estratégica es la plataforma unificada, que integra pagos, pedidos y gestión administrativa en un único sistema POS nativo en la nube. La compañía destaca sus API abiertas y sus alianzas con servicios de entrega de terceros, lo que permite a las empresas adaptarse rápidamente a los cambios en el comportamiento del consumidor.

- Block domina el mercado de sistemas de punto de venta en la nube para pequeñas y medianas empresas gracias a su ecosistema Square, que integra pagos, inventario, gestión de empleados y análisis de datos. La estrategia de Block consiste en incorporar servicios financieros directamente a su oferta de sistemas de punto de venta en la nube, creando una plataforma integral y atractiva. La empresa se centra en el comercio minorista omnicanal con la sincronización de Square Online y offline, lo que hace que su solución sea rentable. En 2024, la empresa obtuvo unos ingresos de 24.121.053 USD.

- Toast es un líder especializado en el mercado de sistemas POS en la nube, exclusivamente para el sector de la restauración. Ofrece una plataforma diseñada específicamente para este fin, que integra la gestión de pedidos en sala, sistemas de visualización en cocina, pedidos online y nóminas. La principal iniciativa estratégica de Toast es su modelo de software y pagos integrado verticalmente, que elimina los mínimos mensuales y proporciona herramientas para comer sin contacto. En 2024, la empresa obtuvo unos ingresos de 4960 millones de dólares.

- Lightspeed opera en el mercado de sistemas de punto de venta en la nube, centrándose en el sector minorista, la hostelería y el golf. Ofrece una plataforma nativa en la nube reconocida por su completa gestión de catálogos y la sincronización entre múltiples ubicaciones. Sus iniciativas estratégicas incluyen una expansión agresiva mediante adquisiciones para desarrollar una capa de comercio electrónico B2B sobre su solución de punto de venta en la nube. La empresa se dirige a pymes con potencial de crecimiento que necesitan herramientas avanzadas de inventario y omnicanalidad sin la complejidad de las grandes empresas.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas POS en la nube:

El mercado global de TPV en la nube es altamente competitivo y está impulsado por la transición de los sistemas tradicionales locales a soluciones minoristas omnicanal, sin contacto y basadas en datos. Los principales actores de EE. UU. dominan el ecosistema integral, integrando pagos, inventario y análisis, mientras que los actores de Europa y Asia destacan en el cumplimiento normativo regional y en verticales especializadas como la hostelería. Las iniciativas estratégicas incluyen la previsión de la demanda impulsada por IA, integraciones fluidas con plataformas de aplicaciones de terceros y fusiones y adquisiciones agresivas para consolidar la cuota de mercado. Por ejemplo, en agosto de 2024, Salesforce completó la adquisición de PredictSpring. Además, las startups de Australia e India se centran en la prioridad móvil y la escalabilidad asequible para las pymes, intensificando la competencia en precios e innovación.

Panorama corporativo del mercado de sistemas POS en la nube:

Desarrollos Recientes

- En octubre de 2025, Zebra Technologies Corporation , líder mundial en la digitalización y automatización de flujos de trabajo para ofrecer operaciones inteligentes, anunció en Dreamforce 2025 que está colaborando con Salesforce para presentar una solución conjunta pionera: Retail Cloud Point of Sale (POS) para Android. Esta solución está diseñada para mejorar las operaciones de las tiendas, capacitar a los empleados y potenciar la interacción con los clientes para los minoristas de todo el mundo.

- En julio de 2025, SAP lanza una nueva solución de punto de venta basada en la nube. La nueva edición en la nube de SAP Customer Checkout ofrece a los clientes una solución de punto de venta (TPV) fluida, eficiente y escalable para el futuro. Desde pagos, gestión de artículos y cupones hasta devoluciones, puntos de fidelización y tarjetas regalo, la solución cubre todas las necesidades de un TPV integral.

- En mayo de 2024, Aptos , líder en soluciones de comercio unificado, anunció que EE implementará una nueva solución de punto de venta (POS) basada en la nube de Aptos en sus tiendas minoristas. Esta tecnología mejorará la interacción de EE con sus clientes y reducirá la infraestructura de TI en cada tienda.

- Report ID: 8546

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.