Perspectivas del mercado de materiales ligeros para automoción:

El mercado de materiales ligeros para automoción se valoró en 92.910 millones de dólares en 2025 y se prevé que supere los 171.160 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 6,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de materiales ligeros para automoción se estima en 98.180 millones de dólares.

El mercado de materiales ligeros para automoción está en auge, principalmente debido a la creciente atención a la eficiencia del combustible y la reducción de las emisiones de gases de efecto invernadero, lo que ha impulsado a los fabricantes de equipos originales ( OEM) de automóviles a fabricar vehículos ligeros. Según la Organización de las Naciones Unidas, el sector del transporte representa alrededor del 30 % de las emisiones de CO2 en los países desarrollados y el 23 % del total de emisiones de CO2 de origen humano a nivel mundial. Los fabricantes de automóviles desarrollan constantemente nuevos materiales, la mayoría de ellos ligeros, para mejorar la eficiencia del motor, la absorción de vibraciones y sonido, y la seguridad del vehículo.

Los fabricantes de automóviles utilizan cada vez más materiales avanzados como fibra de carbono, aleaciones de aluminio y acero de alta resistencia para reducir el peso del vehículo. Estos materiales se integran en diversas partes del vehículo, como el chasis, los paneles de la carrocería y los componentes interiores. Además, los fabricantes están optimizando los diseños de los vehículos para incorporar materiales ligeros sin comprometer la integridad estructural ni la seguridad. Esto incluye técnicas avanzadas de simulación y modelado para garantizar el cumplimiento de los estándares de rendimiento y seguridad.

Clave Materiales ligeros para automoción Resumen de Perspectivas del Mercado:

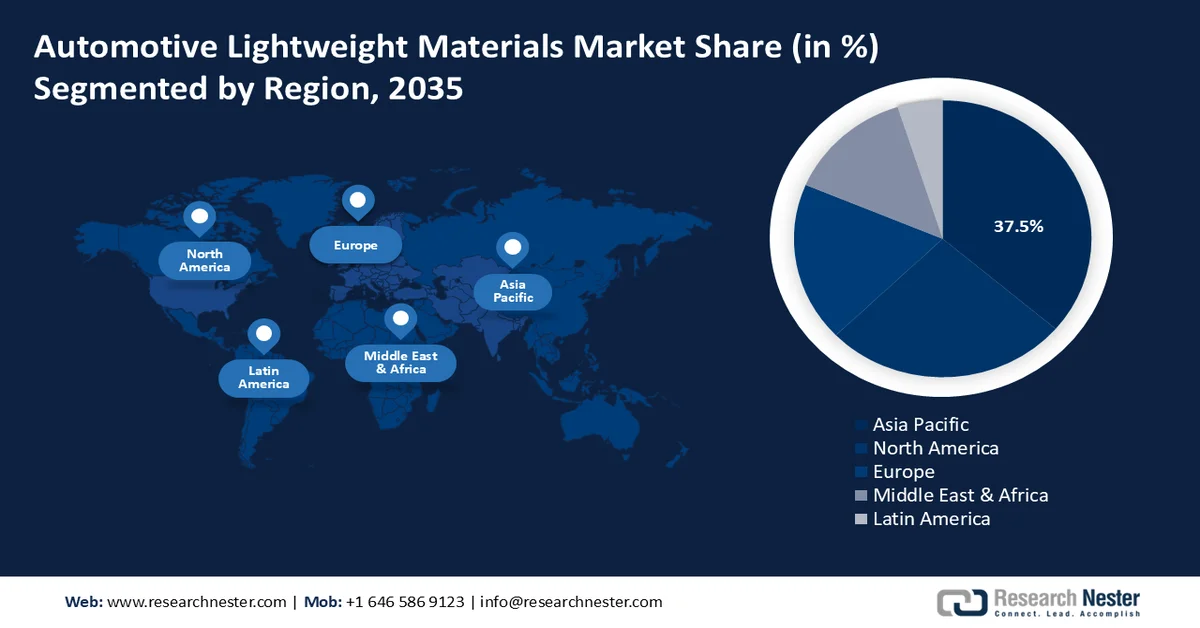

Aspectos destacados regionales:

- Se proyecta que Asia Pacífico captará la mayor participación en los ingresos del 37,5% en el mercado de materiales livianos para automóviles para 2035, debido a la rápida expansión de la industria automotriz y la fuerte demanda de materiales livianos en vehículos de pasajeros y comerciales.

- Se prevé que América del Norte sea testigo de un crecimiento sustancial durante el período 2026-2035, impulsado por estrictas regulaciones de control de la contaminación y una creciente demanda de componentes automotrices livianos y de bajo consumo de combustible.

Información sobre segmentos:

- Se proyecta que el segmento de metales representará más del 44,2 % del mercado de materiales livianos para automóviles para 2035, impulsado por la creciente aplicación de metales livianos en estructuras de carrocería y componentes de chasis de vehículos eléctricos.

- Se prevé que el segmento de bastidores alcance una participación significativa para 2035, impulsado por la creciente adopción de materiales livianos avanzados para mejorar la resistencia estructural y la estabilidad del vehículo.

Tendencias clave de crecimiento:

- Mayor cambio hacia el transporte sostenible

- Creciente adopción de materiales ligeros en las industrias de carreras de automóviles y aeroespacial

Principales desafíos:

- Desafíos de procesamiento

- Problemas de cumplimiento

Actores clave: BASF SE, Covestro AG, LyondellBasell Industries Holdings BV, TORAY INDUSTRIES, INC., thyssenkrupp AG, Novelis Group (Hindalco Industries Limited), Alcoa Corporation, Trinseo LLC.

Global Materiales ligeros para automoción Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 92,91 mil millones

- Tamaño del mercado en 2026: USD 98.180 millones

- Tamaño proyectado del mercado: USD 171.16 mil millones para 2035

- Previsiones de crecimiento: 6,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 37,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: Alemania, Francia, Reino Unido, Italia, España

Last updated on : 25 February, 2026

Mercado de materiales ligeros para automoción: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mayor transición hacia el transporte sostenible: El impulso hacia el transporte sostenible es un factor clave para la adopción de materiales ligeros en la industria automotriz, ya que estos materiales contribuyen a la eficiencia del combustible, el cumplimiento normativo y la satisfacción del consumidor. El auge de los vehículos eléctricos (VE) exige el uso de materiales ligeros para contrarrestar el peso de las baterías. Esta tendencia promueve la adopción de materiales como el aluminio y los compuestos avanzados para mejorar la autonomía y el rendimiento de los VE. Según la Agencia Internacional de la Energía (AIE), las ventas de vehículos eléctricos se acercaron a los 14 millones en 2023, el 95 % de las cuales se concentraron en China, Europa y EE. UU.

- Creciente adopción de materiales ligeros en las industrias aeroespacial y de carreras de autos: La tendencia hacia los materiales ligeros en la industria automotriz se ve significativamente influenciada por todo el sector del transporte. Los avances tecnológicos en los vehículos automotrices convencionales, como las funciones de asistencia al conductor basadas en radar de la dirección en las cuatro ruedas, trascienden el ámbito de los materiales y son impulsados principalmente por los sectores aeroespacial y de carreras de autos. Los compuestos de fibra de carbono han revolucionado la fabricación aeroespacial durante los últimos 20 años. En lugar de utilizar metales más pesados durante su construcción, las aeronaves más recientes, como el Airbus A350 XWB y el Boeing 787 Dreamliner, se fabrican principalmente con materiales compuestos.

- Aumento en la adopción de tecnologías de fabricación avanzadas: Técnicas como el moldeo por transferencia de resina (RTM) y la colocación automatizada de fibras (AFP) mejoran la eficiencia y la equidad en la producción de materiales compuestos, haciéndolos más viables para aplicaciones automotrices. Las tecnologías de fabricación avanzadas, como la fundición a presión de alta presión y la extrusión de aluminio, reducen los costos de producción mediante una mejor escalabilidad y automatización. Esto ayuda a reducir el costo general de los materiales livianos, haciéndolos más accesibles para un uso más amplio en vehículos.

Desafíos

- Desafíos de procesamiento: Los materiales ligeros avanzados, como la fibra de carbono y ciertos compuestos, suelen requerir equipos especializados y costosos. Esto incluye maquinaria para procesos precisos de moldeo, curado y unión, lo que puede dificultar su adopción generalizada. Además, lograr una calidad y un rendimiento consistentes con materiales ligeros avanzados puede ser difícil.

- Problemas de cumplimiento: Cada región y país tiene diferentes regulaciones y estándares para los materiales automotrices. Garantizar el cumplimiento de estos diversos requisitos puede ser complejo y costoso para los fabricantes, especialmente para las compañías automotrices globales.

Tamaño y pronóstico del mercado de materiales ligeros para automoción:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

USD 92.91 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 171.16 mil millones |

|

Alcance regional |

|

Segmentación del mercado de materiales ligeros para automoción:

Análisis de segmentos de materiales

Se proyecta que el segmento de metales alcanzará más del 44,2 % del mercado de materiales ligeros para la automoción para 2035. Este crecimiento se debe al uso de metales ligeros en las estructuras de carrocería y chasis de los vehículos eléctricos. Estos metales incluyen acero de alta resistencia, titanio, magnesio y aluminio. Se prevé que la creciente necesidad de fiabilidad en áreas como paneles de instrumentos, pisos de bajos, marcos de habitáculos, chasis y otras zonas impulse la demanda de materiales metálicos. Las estructuras metálicas de los automóviles mejoran la integridad del vehículo gracias a su estabilidad y durabilidad.

Análisis de segmentos de componentes

Se estima que el segmento de chasis en el mercado de materiales ligeros para automoción adquirirá una cuota de mercado significativa para 2035. Este crecimiento se debe a la resistencia y estabilidad que ofrecen los chasis en diversos entornos. Generalmente fabricado en acero, el chasis de un vehículo representa una parte considerable de su peso. Los fabricantes de equipos originales (OEM) emplean materiales ligeros avanzados, como acero de alta resistencia, aluminio y materiales compuestos.

Análisis del segmento de tipo de vehículo

Se prevé que el segmento de vehículos de pasajeros ocupe una cuota de mercado significativa en el mercado de materiales ligeros para automoción durante el período de pronóstico. Este crecimiento se debe al crecimiento de la clase media en los países en desarrollo y al aumento de la renta disponible. Según Trading Economics, en China, la renta personal disponible aumentó de 6957,33 USD en 2022 a 7315,63 USD en 2023. La creciente demanda de los usuarios finales está expandiendo el segmento de vehículos de pasajeros, que incluye sedanes, SUV, hatchbacks, hatchbacks premium y vehículos multiusos. La tendencia del mercado hacia vehículos de alto rendimiento y bajo consumo de combustible ha obligado a los fabricantes a emplear materiales ligeros e impulsado la expansión del segmento.

Nuestro análisis en profundidad del mercado de materiales ligeros para automóviles incluye los siguientes segmentos:

Material |

|

Solicitud |

|

Componentes |

|

Tipo de vehículo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales ligeros para automoción: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que la industria de Asia Pacífico alcance la mayor participación en los ingresos, con un 37,5 % para 2035. El mercado se está expandiendo en la región gracias al auge de la industria automotriz. También se prevé un crecimiento del mercado de estos materiales ligeros debido a la abundancia de recursos naturales de la región y a la alta demanda de los usuarios finales de vehículos de pasajeros y comerciales.

En China , se utilizan materiales automotrices ligeros, como acero de alta resistencia y aleaciones de aluminio, en los principales automóviles. Según el Instituto Internacional del Aluminio, el sector del aluminio en China ha avanzado significativamente en dos áreas desde la década de 1980. Una es la producción anual de aluminio primario, que representó el 58,8 % de la producción mundial en 2022 y aumentó de forma constante de aproximadamente 400 000 toneladas en 1983 a 40,21 millones de toneladas.

Los fabricantes de automóviles en India están aligerando el peso de los SUV grandes con más características mediante el uso de materiales ligeros como aleaciones de aluminio y acero de alta resistencia. Como resultado, se mantienen tanto el ahorro de combustible como las emisiones de CO2. Los automóviles incorporan una mayor proporción de aceros de alta resistencia y piezas estampadas en caliente, lo que resulta en una reducción de peso del 10 % y una mejora del 6-8 % en el ahorro de combustible.

El mercado de materiales ligeros para automoción se está expandiendo rápidamente en Corea del Sur, ya que los ejecutivos empresariales aprovechan el énfasis del país en la sostenibilidad y la innovación. Un mercado altamente competitivo se ve impulsado por el mayor enfoque de los principales competidores en crear soluciones que satisfagan las necesidades específicas de los clientes surcoreanos.

Perspectivas del mercado de América del Norte

Norteamérica experimentará un gran crecimiento en el mercado de materiales ligeros para automoción durante el período de pronóstico. Se prevé que este mercado de materiales ligeros para componentes automotrices ligeros se vea impulsado por las regulaciones de control de la contaminación, la creciente demanda de automóviles de bajo consumo y el aumento de la demanda de componentes ligeros.

El mercado de materiales ligeros para la automoción está creciendo en EE. UU. debido a la creciente demanda de turismos. Por ejemplo, se prevé que para 2028 se vendan 14,04 millones de vehículos de turismos en EE. UU. Además, la presencia de importantes fabricantes en la región contribuye al crecimiento del mercado de materiales ligeros para la automoción. En Canadá , los fabricantes están invirtiendo fuertemente en investigación y desarrollo, lo que ha dado como resultado el uso de materiales ligeros innovadores en la producción de vehículos.

Principales actores del mercado de materiales ligeros para automoción:

- BASF SE

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Covestro AG

- LyondellBasell Industries Holdings BV

- ArcelorMittal

- ThyssenKrupp AG

- Novelis, Inc.

- Corporación Alcoa

- Owens Corning

- Stratasys Ltd.

- Tata Steel Limited

La mayor parte del mercado de materiales ligeros para la automoción está en manos de un gran número de productores en una industria altamente competitiva. Los actores del sector utilizan diversas tácticas empresariales cruciales, como el lanzamiento de nuevos productos, la obtención de aprobaciones, la realización de adquisiciones estratégicas y el impulso de innovaciones para mantener y expandir su presencia global.

Desarrollos Recientes

- En noviembre de 2023, Covestro y HiPhi, una marca china de vehículos eléctricos premium, establecieron un laboratorio conjunto en la Exposición Internacional de Importaciones de China (CIIE) para mejorar las soluciones de materiales con bajas emisiones de carbono y la tecnología de movilidad inteligente.

- En abril de 2024, LyondellBasell anunció una alianza con Hunan Huda Aisheng Group (AISN), un importante proveedor automotriz en China. Esta colaboración busca desarrollar las primeras aplicaciones de capós de plástico ligero para vehículos eléctricos de nueva generación (NEV) de los principales fabricantes de automóviles nacionales, impulsando la industria automotriz hacia diseños más integrados y ligeros.

- Report ID: 67

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.