Perspectivas del mercado de intercoolers para automóviles:

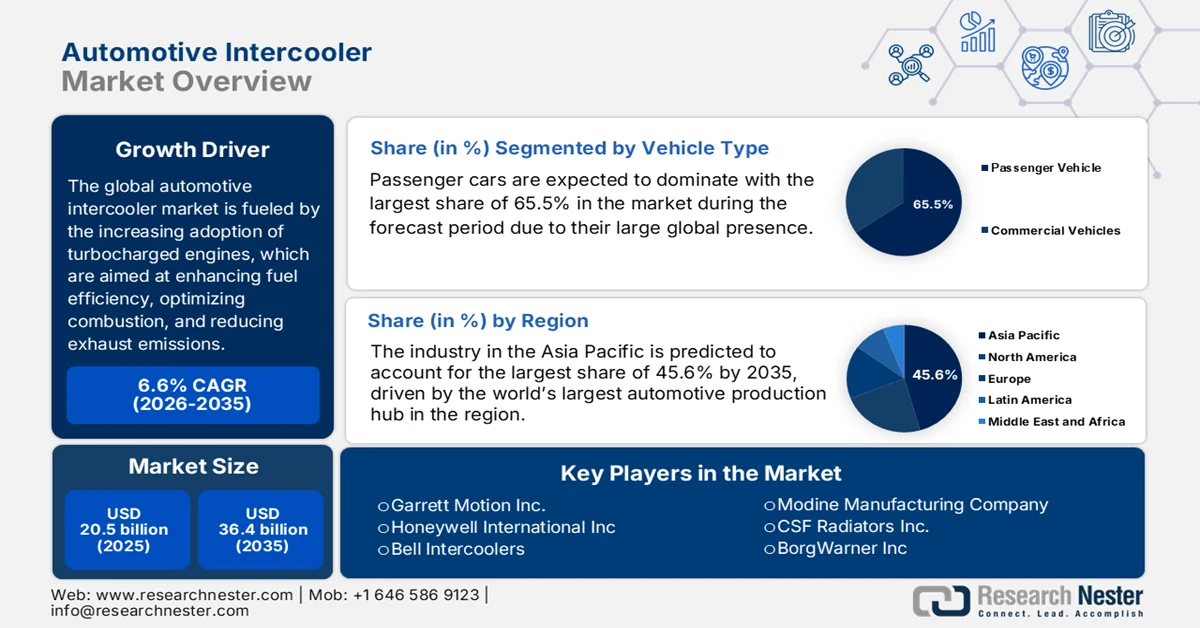

El mercado de intercoolers para automóviles alcanzó un valor de 20.500 millones de dólares en 2025 y se prevé que llegue a los 36.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,6% durante el período de previsión de 2026 a 2035. En 2026, el tamaño de la industria de intercoolers para automóviles se estima en 21.800 millones de dólares.

La creciente adopción de motores turboalimentados, que mejoran la eficiencia del combustible, optimizan la combustión y reducen las emisiones de escape, es el principal factor responsable del auge del mercado de intercoolers para automóviles. Según un artículo publicado por la Agencia de Protección Ambiental de EE. UU. (EPA) en febrero de 2026, los turbocompresores aumentan la potencia del motor al forzar la entrada de más aire y combustible, lo que permite que un motor turboalimentado de 4 cilindros produzca la potencia de un motor atmosférico de mayor tamaño. Además, el informe destacó que la mayoría de los motores turboalimentados de gasolina en 2024 utilizaban GDI y VVT, mejorando así la eficiencia, reduciendo el golpeteo del motor y eliminando el retardo del turbo. Asimismo, los motores turboalimentados de gasolina, incluidos los HEV y PHEV, representaron casi el 44 % de la producción total de vehículos en el año modelo 2024, lo que indica una lucrativa oportunidad de crecimiento para los intercoolers automotrices.

Además, con la creciente demanda de vehículos, la transición hacia los sistemas de propulsión híbridos sigue generando demanda de soluciones de refrigeración especializadas y eficientes. Al mismo tiempo, la expansión de la producción de vehículos y la creciente popularidad de las mejoras de rendimiento en el mercado de repuestos impulsan la demanda del mercado de intercoolers para automóviles. En febrero de 2026, un artículo publicado por la Administración de Información Energética de EE. UU. indicó que aproximadamente el 22 % de las ventas de vehículos ligeros en EE. UU. correspondían a vehículos híbridos, eléctricos de batería o híbridos enchufables en 2025, cifra superior al 20 % de 2024. Los vehículos eléctricos híbridos ganaron cuota de mercado, mientras que las ventas de vehículos eléctricos de batería e híbridos enchufables disminuyeron tras la expiración de los créditos fiscales federales en septiembre. Los vehículos híbridos, que no requieren enchufes, no se vieron afectados por la expiración de los créditos fiscales y no impactan directamente en la demanda de electricidad de la red, lo que representa una gran oportunidad para el mercado de intercoolers para automóviles en los próximos años.

Clave Intercooler automotriz Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

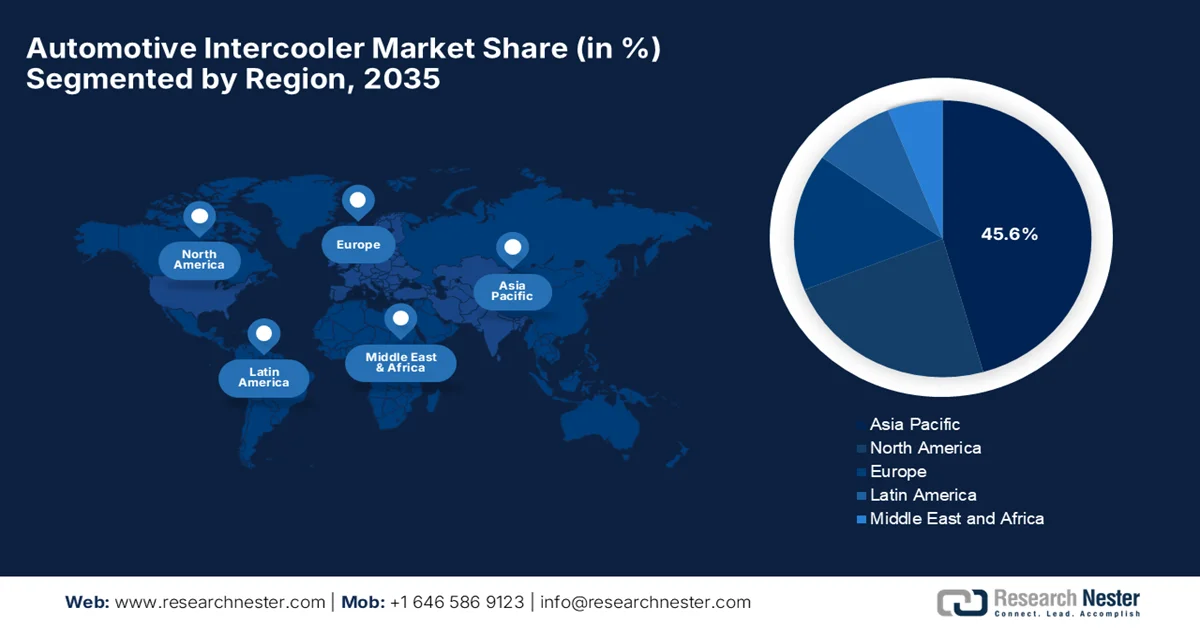

- Se prevé que la región de Asia Pacífico domine el 45,6% del mercado de intercoolers para automóviles en 2035, impulsada por su liderazgo en la producción mundial de vehículos y las crecientes tendencias de electrificación.

- Se prevé que Norteamérica experimente un crecimiento notable en el período de pronóstico 2026-2035, impulsado por el creciente cambio hacia los SUV turboalimentados y los vehículos orientados al rendimiento.

Información sobre el segmento:

- En el mercado de intercoolers para automóviles, se espera que el segmento de turismos alcance una cuota del 65,5% para 2035, impulsado por la creciente inclinación de los consumidores hacia la movilidad personal y la optimización del rendimiento.

- Se prevé que el segmento de intercoolers aire-líquido obtenga una participación significativa en los ingresos para 2035, impulsado por su eficiencia de refrigeración superior y sus capacidades mejoradas de rendimiento del motor.

Principales tendencias de crecimiento:

- Regulaciones estrictas sobre emisiones

- Crecimiento en la producción de vehículos de pasajeros y comerciales

Principales desafíos:

- Integración con sistemas de propulsión electrificados e híbridos.

- Competencia de tecnologías de refrigeración alternativas

Principales actores: Garrett Motion Inc. (EE. UU.), Honeywell International Inc. (EE. UU.), Bell Intercoolers (EE. UU.), Modine Manufacturing Company (EE. UU.), CSF Radiators Inc. (EE. UU.), BorgWarner Inc. (EE. UU.), Mishimoto Automotive (Japón), Denso Corporation (Japón), HKS Co., Ltd. (Japón), GReddy (Japón), Valeo SA (Francia), MAHLE GmbH (Alemania), Nissens A/S (Dinamarca), Pro Alloy Motorsport Ltd (Reino Unido).

Global Intercooler automotriz Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 20.500 millones de dólares

- Tamaño del mercado en 2026: 21.800 millones de dólares

- Tamaño de mercado proyectado: 36.400 millones de dólares para 2035.

- Previsiones de crecimiento: 6,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (45,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Brasil, México, Indonesia, Vietnam, Tailandia

Last updated on : 9 September, 2025

Mercado de intercoolers para automóviles: factores de crecimiento y desafíos

Factores de crecimiento

- Regulaciones estrictas sobre emisiones: Las normas regulatorias implementadas a nivel mundial fomentan la reducción de las emisiones de CO₂ y otros contaminantes, lo que acelera la transición hacia motores más pequeños con inducción forzada que requieren intercooler para minimizar el impacto ambiental. En marzo de 2024, la EPA de EE. UU. finalizó normas más estrictas sobre emisiones de gases de efecto invernadero para vehículos ligeros y medianos, que entrarán en vigor con el año modelo 2027 y se implementarán gradualmente hasta 2032. Estas normas se basan en las anteriores, vigentes entre 2023 y 2026, y aprovechan las tecnologías de vehículos limpios para reducir la contaminación climática, mejorar la salud pública y disminuir los costos para los conductores. Por otro lado, los informes anuales monitorean el desempeño de los fabricantes y las tendencias de ahorro de combustible a largo plazo durante varias décadas, lo que repercute positivamente en la expansión y visibilidad del mercado de intercoolers para automóviles.

- Crecimiento en la producción de vehículos de pasajeros y comerciales: El aspecto del aumento de los volúmenes de producción automotriz en diferentes economías, especialmente en los mercados emergentes, respalda una mayor implementación de intercoolers como equipamiento estándar en los vehículos más nuevos. En septiembre de 2025, un artículo publicado por la India Brand Equity Foundation (IBEF) afirmó que el sector automotriz de la India contribuye con alrededor del 7,1 % al PIB y se está consolidando como un centro global de exportación de vehículos de pasajeros, con 15 fabricantes internacionales operando en todo el país. Al mismo tiempo, fabricantes de equipos originales como Hyundai, Maruti Suzuki, Tata Motors y Kia exportan a 100 países. Los autos compactos impulsan el crecimiento, respaldado por iniciativas como Make in India y el esquema PLI, lo que a su vez impulsa la demanda en el mercado de intercoolers automotrices.

- Avances tecnológicos e innovación de materiales: Los líderes mundiales se centran en el desarrollo de intercoolers más ligeros, como los sistemas avanzados aire-aire y aire-agua, y el uso de aluminio y materiales compuestos. Esto mejora notablemente el rendimiento, contribuyendo así al crecimiento del mercado de intercoolers para automóviles. En abril de 2025, Garrett Motion presentó sus últimas innovaciones en Auto Shanghai 2025, entre las que se incluye la introducción en China de sus tecnologías de compresores de e-powertrain y e-cooling 3 en 1, destinadas a impulsar el rendimiento de los vehículos de cero emisiones. El compresor E-Cooling ofrece una gestión térmica de alto rendimiento y sin aceite para camiones, autobuses y turismos eléctricos, lo que permite una refrigeración eficiente de la batería y el habitáculo, creando así un entorno empresarial rentable para los pioneros en este campo.

Desafíos

- Integración con sistemas de propulsión electrificados e híbridos: El auge de los vehículos eléctricos representa un importante obstáculo para el crecimiento del mercado de intercoolers para automóviles. Los intercoolers tradicionales gestionan principalmente la temperatura del aire de admisión en los motores de combustión interna, pero los vehículos eléctricos híbridos y de autonomía extendida requieren una gestión térmica integral que abarque baterías, electrónica de potencia y motores. En este contexto, diseñar intercoolers que se integren adecuadamente en estos complejos sistemas de propulsión resulta difícil. Asimismo, las limitaciones de espacio, las variaciones de carga térmica y los diferentes requisitos de refrigeración para múltiples componentes complican las características de ingeniería. Además, los sistemas deben mantener su durabilidad y rendimiento bajo condiciones operativas fluctuantes y de alto voltaje. Por lo tanto, este desafío de integración limita la transferencia directa de los diseños de intercoolers existentes a plataformas electrificadas, lo que obliga a los fabricantes a realizar grandes inversiones en I+D para encontrar soluciones eficaces.

- Competencia de tecnologías de refrigeración alternativas : Las tecnologías de refrigeración emergentes, como los sistemas de aire de carga refrigerados por líquido, los materiales de cambio de fase y los intercambiadores de calor avanzados, ejercen una presión competitiva sobre los intercoolers tradicionales aire-aire. Estas alternativas ofrecen mayor eficiencia y menor peso, lo que dificulta la adopción de los intercoolers convencionales. Los fabricantes de intercoolers para automóviles se enfrentan al dilema de invertir en diseños consolidados o adoptar tecnologías más recientes y menos probadas que podrían ofrecer un rendimiento superior. Por lo tanto, esta incertidumbre puede retrasar las decisiones de compra y ralentizar la comercialización de las soluciones tradicionales. Además, los fabricantes de automóviles deben considerar la fiabilidad, la rentabilidad y la facilidad de fabricación al comparar alternativas, lo que genera una presión constante sobre los fabricantes de intercoolers y afecta al crecimiento del mercado.

Tamaño y pronóstico del mercado de intercoolers para automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

20.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

36.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de intercoolers para automóviles:

Análisis del segmento de tipos de vehículos

En el segmento de tipos de vehículos, se espera que los turismos dominen con la mayor cuota del 65,5 % en el mercado de intercoolers para automóviles durante el período de previsión. Su amplia presencia global y el creciente interés de los consumidores por la optimización del rendimiento son los factores clave detrás de este dominio. Al mismo tiempo, ha habido una creciente demanda de movilidad personal, junto con la creciente popularidad de los coches deportivos y personalizados, lo que ha impulsado significativamente la adopción de intercoolers en esta categoría. En septiembre de 2025, Nissan presentó su nuevo motor turboalimentado de 1.0 litros en Oriente Medio. Ofrecerá 99 CV, 152 Nm de par motor y una eficiencia de combustible de hasta 17,3 km/l; el sistema de propulsión combina un rendimiento dinámico con una conducción suave. Por lo tanto, las constantes innovaciones de las empresas pioneras, junto con el importante comercio de turismos, posicionan al segmento a la vanguardia de la generación de ingresos en este sector.

Análisis del segmento de tipos de tecnología

Se prevé que el intercooler aire-líquido, perteneciente al segmento tecnológico, experimente un crecimiento significativo en el mercado de intercoolers para automóviles a finales de 2035. Este crecimiento se debe principalmente a su eficiencia superior y sus avanzadas capacidades de rendimiento. Estos sistemas ofrecen una mejor refrigeración en comparación con los intercoolers aire-aire tradicionales, lo que permite una mayor presión del motor y una mayor potencia sin modificar su cilindrada. En septiembre de 2025, BMW informó que su motor B58 de seis cilindros en línea y 3.0 litros se ha consolidado como un motor fundamental desde su lanzamiento, equipando 41 modelos de BMW e incluso marcas como Toyota y Morgan. Este motor, que incorpora un turbocompresor de doble entrada y un intercooler integrado, combina potencia, eficiencia y refinamiento. Estos logros afianzan la posición del segmento en los próximos años.

Análisis del segmento del canal de ventas

El segmento de posventa lidera la categoría de canales de venta en el mercado de intercoolers automotrices durante el período analizado. El crecimiento de este segmento se debe principalmente a su asequibilidad y flexibilidad para los consumidores. A medida que el parque automotor global continúa expandiéndose y los vehículos se utilizan durante períodos más prolongados, aumenta la necesidad de componentes de reemplazo y de mejora del rendimiento, como los intercoolers. Además, el mercado de posventa ofrece una amplia gama de opciones de personalización y actualización, especialmente para los entusiastas del automovilismo y los propietarios de vehículos de alto rendimiento. Asimismo, los costos de instalación relativamente bajos y la compatibilidad con diversos tipos de vehículos hacen que los intercoolers de posventa sean muy atractivos para los consumidores. Se espera que este segmento mantenga su posición destacada debido a la continua demanda de actualizaciones, reemplazos y modificaciones de rendimiento.

Nuestro análisis exhaustivo del mercado de intercoolers para automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de vehículo |

|

Tecnología |

|

Canal de ventas |

|

Tipo de diseño |

|

Tipo de motor |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de intercoolers para automóviles: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de intercoolers para automóviles en Asia Pacífico genere la mayor cuota de ingresos, con un 45,6%, durante el período analizado. El dominio de la región se debe en gran medida al mayor centro de producción automotriz del mundo, que desempeña un papel fundamental en la fabricación y electrificación de vehículos. Según las estadísticas oficiales publicadas por la Administración de Comercio Internacional en noviembre de 2025, Japón se considera el cuarto mercado automotriz más grande del mundo, con casi 4,4 millones de vehículos de pasajeros nuevos vendidos en 2024. También se menciona que las marcas nacionales dominan el mercado con una cuota del 95%, lideradas por Toyota con un 41%, mientras que las importaciones representan solo el 5%. Los kei cars siguen prosperando, representando más de un tercio de las ventas gracias a su asequibilidad e incentivos fiscales. Por lo tanto, esta gran capacidad de producción respalda la demanda de intercoolers tanto para vehículos de combustión interna como para vehículos eléctricos.

Los elevados volúmenes de producción de vehículos y la adopción generalizada de motores turboalimentados están reconfigurando la dinámica de crecimiento del mercado de intercoolers para automóviles en China . Los fabricantes del país se centran en innovaciones tecnológicas, como los sistemas de aire de carga refrigerados por líquido y el desarrollo de materiales ligeros, para mejorar la eficiencia en las plataformas híbridas y de combustión interna restantes. Según datos gubernamentales publicados en enero de 2026, la industria automotriz del país experimentó un crecimiento extraordinario en 2025, alcanzando una producción de 34,5 millones de unidades y unas ventas totales de 34,4 millones, lo que representa un aumento de más del 9 % interanual. Este es el decimoséptimo año consecutivo en que China lidera el mundo tanto en producción como en ventas, manteniendo volúmenes superiores a los 30 millones durante tres años seguidos. Asimismo, se indicó que los vehículos de nueva energía impulsaron gran parte de este crecimiento, con más de 16,6 millones de unidades producidas y 16,49 millones vendidas, lo que refleja incrementos anuales de casi el 30 %, lo que resulta idóneo para impulsar el crecimiento del mercado.

En India, el mercado de intercoolers para automóviles está creciendo debido a las regulaciones sobre emisiones vehiculares. Este cambio normativo ha impulsado un notable aumento en la adopción de motores turboalimentados tanto en el segmento de vehículos de pasajeros como en el de vehículos comerciales, con el objetivo principal de mejorar la eficiencia del combustible y reducir las emisiones de óxido de nitrógeno y partículas. Según un artículo publicado por la Oficina de Información de Prensa (PIB) en julio de 2022, la política de combustibles para automóviles del país, al pasar directamente de las normas de emisiones BS-IV a las BS-VI, ha reducido el contenido de azufre permitido de 50 ppm a tan solo 10 ppm. Además, esta mejora permitió la adopción de tecnologías avanzadas de control de emisiones, como filtros de partículas diésel y sistemas de reducción catalítica selectiva, para reducir las emisiones de partículas y óxido de nitrógeno. Oil India Limited ha reforzado la gestión de seguridad y medio ambiente con más de 1000 procedimientos operativos estándar (SOP) bajo su marco HSSE, revisados periódicamente por la alta dirección, lo que ha impactado positivamente en la expansión del mercado.

Análisis del mercado norteamericano

El liderazgo en innovación tecnológica, las estrictas normas federales de ahorro de combustible y la tendencia regional hacia camionetas y SUV con turbocompresor son factores clave que impulsan el mercado de intercoolers automotrices en Norteamérica. Simultáneamente, la creciente popularidad de vehículos de alto rendimiento mantiene la demanda de sistemas de refrigeración aire-aire y aire-agua de alta capacidad. Según un artículo publicado por la EPA de EE. UU. en febrero de 2026, la industria automotriz del país está experimentando una transición hacia los SUV, con un 66 % de los vehículos nuevos clasificados como camionetas en el año modelo 2024. El informe destaca una transición a largo plazo desde los sedanes/familiares hacia los SUV tipo camioneta y los SUV tipo automóvil, representando estos últimos casi la mitad de la producción total de vehículos. Además, los fabricantes están aplicando tecnologías avanzadas como motores turboalimentados e inyección directa de gasolina para mejorar la eficiencia y el rendimiento.

El mercado estadounidense de intercoolers para automóviles está consolidando su posición en el panorama regional, impulsado por la presencia de empresas pioneras y su enfoque en el desarrollo de materiales ligeros y soluciones integradas de gestión térmica. Estas soluciones están destinadas tanto a motores de combustión interna tradicionales como a sistemas de propulsión híbridos de última generación. Según un artículo publicado por la EPA de EE. UU. en julio de 2025, los vehículos convencionales de gasolina y diésel también se benefician de tecnologías avanzadas que mejoran la eficiencia y el rendimiento. Atributos como las transmisiones de varias velocidades y de variación continua, la desactivación de cilindros y los sistemas de arranque y parada ayudan a reducir el consumo de combustible. Además, la turbocompresión permite que motores más pequeños ofrezcan una gran potencia, lo que garantiza que incluso los vehículos tradicionales sigan siendo competitivos, rentables y más respetuosos con el medio ambiente en el panorama automotriz actual, impulsando así la demanda de intercoolers.

El mercado canadiense de intercoolers para automóviles ha experimentado un crecimiento exponencial, impulsado principalmente por la creciente adopción de motores turboalimentados, ya que los fabricantes buscan cumplir con estándares federales más estrictos. Las perspectivas a largo plazo para el mercado del país se ven transformadas por una transición decidida hacia vehículos de cero emisiones y un sólido sector de posventa. Según datos gubernamentales publicados en febrero de 2026, Canadá implementó una estrategia automotriz para transformar su industria y reducir su dependencia del mercado estadounidense. Esta estrategia cuenta con un sólido respaldo financiero e incentivos fiscales, y prioriza estándares de emisiones más estrictos y programas ampliados de accesibilidad económica para el consumidor. Las inversiones en infraestructura de carga, la diversificación comercial con socios como Corea y China, y la capacitación de la fuerza laboral buscan consolidar el liderazgo de Canadá en movilidad limpia, lo que la hace idónea para impulsar el crecimiento del mercado canadiense.

Análisis del mercado europeo

La presencia de fabricantes de automóviles de primer nivel y la alta concentración de la producción de vehículos son responsables del auge del mercado de intercoolers para automóviles en Europa. La región está experimentando una rápida expansión gracias a inversiones específicas en tecnologías automotrices innovadoras. La Unión Europea está impulsando activamente la descarbonización de su sector del transporte para cumplir con los objetivos del Acuerdo de París, que buscan una reducción de al menos el 55 % en las emisiones de gases de efecto invernadero para 2030 y la neutralidad climática para 2050. A pesar de las mejoras en la eficiencia de los motores, las emisiones del transporte han aumentado, lo que ha impulsado políticas para fomentar los vehículos de bajas y cero emisiones y la infraestructura asociada. Regulaciones como el Sistema de Comercio de Emisiones de la UE, el Reglamento de Reparto del Esfuerzo 2023/857 y la Ley de la Industria de Cero Emisiones Netas (2023) establecen objetivos de emisiones vinculantes y apoyan la adopción de tecnologías de vehículos más limpias. Estas medidas garantizan que los vehículos de combustión convencionales y avanzados, incluidos los motores turboalimentados y equipados con intercooler, cumplan con estas normas ambientales más estrictas.

Una base de fabricación de clase mundial y la presencia de importantes fabricantes de automóviles nacionales que utilizan ampliamente motores turboalimentados para equilibrar el rendimiento con la eficiencia de combustible son los principales factores responsables del impulso del mercado general de intercoolers para automóviles en Alemania . El país se está posicionando como un centro global para soluciones de posventa de alto rendimiento y tuning, donde los intercoolers de alta eficiencia tienen una demanda constante por parte de los entusiastas que buscan maximizar la potencia y la durabilidad del motor. Según los informes de Germany Trade & Invest, la industria automotriz alemana es líder en Europa, habiendo generado casi 614.200 millones de dólares en ingresos en 2024, con un 70% proveniente de exportaciones. Produjo 4,07 millones de automóviles de pasajeros y matriculó 2,8 millones de vehículos nuevos, empleando a 773.000 personas, incluidas 158.000 en I+D. Además, el país presenta notables oportunidades en movilidad eléctrica, tecnología de baterías, conducción autónoma, pilas de combustible y vehículos definidos por software, impulsando así la demanda en la industria de intercoolers para automóviles.

El mercado británico de intercoolers para automóviles está experimentando un rápido crecimiento, impulsado principalmente por la normativa vigente, que ha convertido a estos dispositivos en esenciales para mejorar la eficiencia del combustible y reducir las emisiones de gases de efecto invernadero tanto en el segmento de turismos como en el de vehículos comerciales. El panorama a largo plazo en el país se está transformando gracias a la agresiva transición hacia los vehículos de cero emisiones, a medida que los vehículos eléctricos de batería, que no requieren refrigeración de admisión tradicional, ganan cuota de mercado. Los fabricantes nacionales están adoptando soluciones integradas de gestión térmica para plataformas híbridas con el fin de ser competitivos en el mercado global. Según datos gubernamentales de febrero de 2026, el transporte nacional siguió siendo el sector con mayores emisiones de gases de efecto invernadero, representando alrededor del 30 % de las emisiones totales en 2024, lo que está impulsando a la industria automotriz a optar por alternativas sostenibles, como los intercoolers.

Principales actores del mercado de intercoolers para automóviles:

- Garrett Motion Inc. (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Intercoolers Bell (EE. UU.)

- Modine Manufacturing Company (EE. UU.)

- Radiadores CSF Inc. (EE. UU.)

- BorgWarner Inc. (EE. UU.)

- Mishimoto Automotive (Japón)

- Corporación Denso (Japón)

- HKS Co., Ltd. (Japón)

- GReddy (Japón)

- Valeo SA (Francia)

- MAHLE GmbH (Alemania)

- Nissens A/S (Dinamarca)

- Pro Alloy Motorsport Ltd (Reino Unido)

- Forge Motorsport Ltd. (Reino Unido)

- Grupo MANN+HUMMEL (Alemania)

- HELLA (Alemania)

- Marelli (Japón)

- Amazon Web Services (EE. UU.)

- Tecnología avanzada de refrigeración para reactores PWR (Australia)

- Hanon Systems Co., Ltd. (Corea del Sur)

- Tata AutoComp Systems Ltd. (India)

- Intercambiador de calor REX (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Garrett Motion Inc. es reconocida como una de las empresas líderes en tecnología automotriz, especializada en turbocompresores, gestión térmica y sistemas relacionados. Sus avanzados intercoolers y soluciones térmicas están especialmente diseñados para optimizar la refrigeración del aire de admisión y mejorar el rendimiento del motor.

- BorgWarner Inc. es un importante proveedor de la industria automotriz, especializado en sistemas de gestión térmica, incluyendo los intercoolers Intercell eCoolers. Los sistemas de la compañía mejoran el consumo de combustible y reducen las emisiones mediante la gestión eficiente de las cargas térmicas, un componente clave para el funcionamiento de los intercoolers y la refrigeración general del vehículo.

- Honeywell reorganizó su división de turbocompresores para automóviles bajo la marca Honeywell Garrett. La compañía participa activamente en tecnologías de turbocompresión que complementan los sistemas de intercooler. Además, sus innovaciones en turbocompresores para automóviles, que optimizan el rendimiento y las emisiones del motor, impulsan la demanda de intercoolers como parte del ecosistema de sobrealimentación y gestión térmica.

- Denso Corporation es uno de los mayores fabricantes de autopartes del mundo, con una amplia gama de productos de gestión térmica que incluye intercoolers y enfriadores de aire de admisión de calidad OEM para motores turboalimentados. Los intercoolers de la empresa contribuyen a mejorar la eficiencia del motor y a reducir las emisiones.

- El Grupo MANN+HUMMEL es un especialista global en filtración y gestión térmica, cuyos intercoolers y componentes relacionados son ampliamente utilizados por fabricantes de equipos originales (OEM) en vehículos de pasajeros y comerciales. Los sistemas térmicos de la empresa se centran principalmente en un flujo eficiente de aire y refrigerante, lo que contribuye a mejorar el rendimiento del motor y reducir las emisiones.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de intercoolers para automóviles:

El mercado de intercoolers para automóviles cuenta con proveedores globales consolidados y fabricantes regionales especializados. Empresas líderes como Garrett Motion, Honeywell, Valeo, MAHLE y Denso destacan por sus soluciones avanzadas de gestión térmica y sus sólidas alianzas con fabricantes de equipos originales (OEM). Por otro lado, los innovadores regionales de Japón y Europa se centran en la ingeniería de alta precisión y la integración con sistemas turbo e híbridos, mientras que las empresas de India y Australia priorizan productos rentables y adaptables para mercados emergentes. En mayo de 2025, HELL A anunció su regreso al segmento de gestión térmica en el mercado de repuestos, lanzando una gama inicial de 1200 piezas, que incluye intercoolers, con planes de ampliarla a 6000 componentes para finales de 2027. La compañía busca consolidar su posición como proveedor integral en el mercado de repuestos independiente, aprovechando sus dos décadas de experiencia en refrigeración de motores y aire acondicionado.

Panorama corporativo del mercado de intercoolers para automóviles:

Desarrollos Recientes

- En marzo de 2026, Marelli , en colaboración con AWS, presentó un agente de generación de pruebas de sistema impulsado por IA para automatizar la creación de casos de prueba de sistema a partir de los requisitos de ingeniería para la validación de sistemas de vehículos definidos por software.

- En febrero de 2026, Garrett informó que su tecnología de núcleo de intercooler, validada en pruebas de alta carga en un Audi RS6 de 900 hp, demostró una estabilidad térmica superior y un rendimiento constante bajo ciclos de aceleración repetidos.

- Report ID: 4401

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.