Perspectivas del mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB:

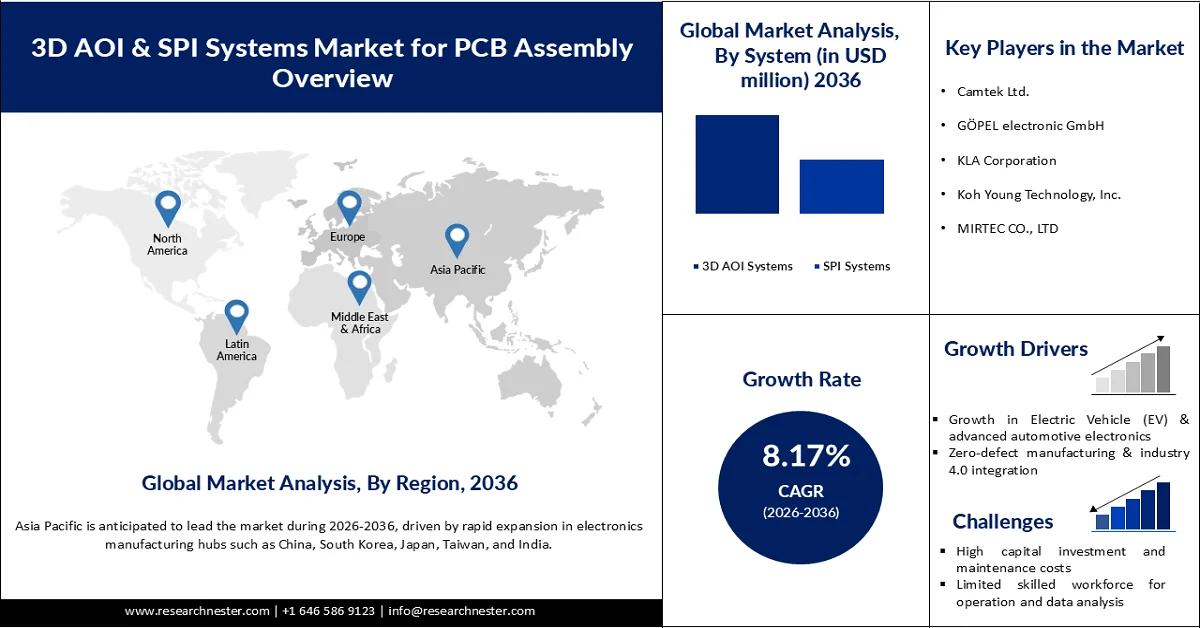

El mercado de sistemas 3D AOI y SPI para el ensamblaje de PCB está valorado en 2010 millones de dólares en 2025 y se prevé que alcance los 4770 millones de dólares en 2036, con una tasa de crecimiento anual compuesta (CAGR) del 8,17 % durante el período de previsión, es decir, de 2026 a 2036. En 2026, el tamaño del mercado de sistemas 3D AOI y SPI para el ensamblaje de PCB se estima en 2170 millones de dólares.

El principal motor de crecimiento del mercado global de sistemas AOI y SPI 3D para el ensamblaje de PCB es la creciente necesidad de componentes electrónicos de alta calidad y sin defectos, en un contexto de creciente complejidad y miniaturización de los productos. A medida que las PCB modernas incorporan componentes ultrafinos y diseños de alta densidad, el margen de error de fabricación se ha reducido significativamente, lo que hace que la inspección 3D avanzada sea esencial para mejorar el rendimiento y la fiabilidad. Entre el 60 % y el 90 % de los fallos en el ensamblaje de PCB se deben a defectos relacionados con la pasta de soldadura, que a menudo son invisibles para los métodos de inspección 2D tradicionales. El impulso hacia la fabricación sin defectos en sectores como la electrónica automotriz y médica, junto con la creciente automatización y la adopción de la Industria 4.0, acelera aún más la demanda. El rápido crecimiento de la producción electrónica, en particular en dispositivos de consumo y vehículos eléctricos (VE), ha aumentado significativamente la demanda de sistemas de inspección en tiempo real para minimizar los defectos, reducir el retrabajo y controlar las pérdidas de costes. Solo en EE. UU., para 2025, la industria de fabricación de productos electrónicos sustentaba aproximadamente 5,2 millones de empleos. Generó aproximadamente 1,8 billones de dólares en producción económica total, lo que pone de manifiesto la magnitud y la importancia económica de la producción electrónica. Este entorno de fabricación a gran escala, junto con la creciente complejidad de los ensamblajes de vehículos eléctricos y electrónica de consumo, subraya el papel fundamental de las tecnologías de inspección avanzadas, como los sistemas AOI 3D y SPI, para garantizar un ensamblaje de alta calidad y prevenir defectos costosos. En definitiva, la convergencia de la miniaturización, los estándares de calidad y la fabricación de precisión es el principal motor que impulsa la expansión del mercado.

Clave Mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

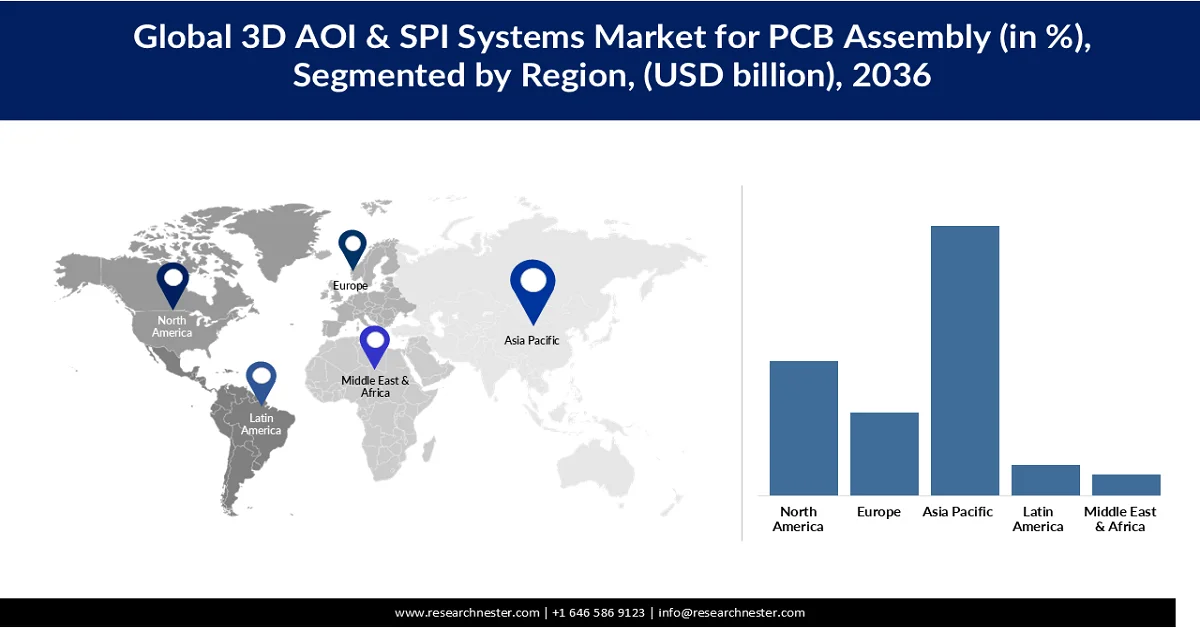

- Se prevé que para 2036, la región de Asia Pacífico acapare el 52 % del mercado de sistemas 3D AOI y SPI para el ensamblaje de placas de circuito impreso, impulsada por la rápida expansión de los centros de fabricación de productos electrónicos en países clave.

- Se prevé que Norteamérica alcance una cuota de mercado de alrededor del 26 % para 2036, gracias al aumento de las inversiones en automatización, fábricas inteligentes y sistemas de inspección de calidad.

Información sobre el segmento:

- Se prevé que para 2036, el segmento de sistemas AOI 3D en el mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB represente una cuota del 64,37%, debido a su precisión de inspección superior y a la capacidad de detectar defectos complejos que los sistemas 2D suelen pasar por alto.

- Se prevé que el segmento de sistemas de inspección en línea alcance una cuota de mercado del 68,50 % para 2036, impulsado por el cambio hacia un control de calidad continuo y en tiempo real dentro de las líneas de ensamblaje automatizadas de placas de circuito impreso.

Principales tendencias de crecimiento:

- Crecimiento en vehículos eléctricos (VE) y electrónica automotriz avanzada

- Integración de la fabricación sin defectos y la industria 4.0

Principales desafíos:

- Altos costos de inversión de capital y mantenimiento.

- Escasa mano de obra cualificada para operaciones y análisis de datos.

Principales actores: Camtek Ltd. (Israel), GÖPEL electronic GmbH (Alemania), KLA Corporation (EE. UU.), Koh Young Technology, Inc. (Corea del Sur), MIRTEC CO., LTD (Corea del Sur), Nordson Corporation (EE. UU.), Omron Corporation (Japón), PARMI (Taiwán), SAKI CORPORATION (Japón), Test Research, Inc. (EE. UU.), Viscom SE (Alemania), ViTrox Corporation (Malasia), Yamaha Motor Co., Ltd. (Japón).

Global Mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 2.010 millones de dólares

- Tamaño del mercado en 2026: 2.170 millones de dólares

- Tamaño de mercado proyectado: 4770 millones de dólares para 2036.

- Previsiones de crecimiento: 8,17% de CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (52% de cuota de mercado para 2036)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Taiwán, Vietnam, México, Polonia

Last updated on : 8 April, 2026

Mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB: factores de crecimiento y desafíos

Factores de crecimiento

- Crecimiento en vehículos eléctricos (VE) y electrónica automotriz avanzada: La transición a la electrificación y las funciones autónomas está incrementando rápidamente el volumen y la complejidad de la electrónica automotriz, que depende en gran medida de las PCB y requiere un ensamblaje sin defectos. En EE. UU., los vehículos eléctricos e híbridos representaron aproximadamente el 22 % de las ventas de vehículos ligeros nuevos en 2025, lo que refleja la adopción acelerada de VE con sistemas electrónicos sofisticados (gestión de baterías, electrónica de potencia, ADAS). Estos sistemas emplean PCB densamente pobladas donde incluso los defectos de fabricación microscópicos pueden provocar fallas en el campo o problemas de seguridad. Las herramientas de inspección en tiempo real, como 3D SPI y AOI, son fundamentales para garantizar altos rendimientos en la primera pasada y reducir los costosos retrabajos o retiros del mercado. Esta tendencia se refleja a nivel mundial, donde la producción y las ventas de VE continúan aumentando año tras año, lo que incrementa la demanda de inspección avanzada en el ensamblaje de PCB automotrices.

- Fabricación sin defectos e integración de la Industria 4.0: Los fabricantes de todos los sectores están adoptando modelos de fabricación sin defectos (ZDM) para reducir el desperdicio, mejorar la fiabilidad y cumplir con los estrictos estándares de calidad. Las tecnologías de la Industria 4.0, como IoT, IA y el análisis de big data, permiten la monitorización de procesos en tiempo real y el control predictivo de la calidad, esenciales para ZDM. El Instituto Nacional de Estándares y Tecnología de EE. UU. (NIST) y otras agencias destacan la infraestructura digital de calidad como fundamental para la competitividad de la fabricación avanzada, lo que se refleja en un sector manufacturero de valor añadido de 2,3 billones de dólares (10,2 % del PIB) que depende cada vez más de sistemas de calidad basados en datos. A medida que las fábricas implementan más sensores y sistemas de inspección en red, la inspección óptica automatizada 3D (AOI) y la inspección de procesos estructurales (SPI) se integran en las líneas inteligentes habilitadas para IoT, proporcionando no solo detección, sino también información útil para los sistemas de ejecución de fabricación (MES). Esto reduce las tasas de escape de defectos y los costes acumulados de retrabajo, especialmente en industrias de alta precisión como la aeroespacial y la electrónica médica.

- Adopción de IA y aprendizaje automático para una detección de defectos mejorada: La integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en los sistemas de inspección está transformando rápidamente la forma en que los fabricantes detectan y clasifican los defectos en el ensamblaje de PCB. La integración de la IA y el aprendizaje automático (ML) en los sistemas de inspección está transformando rápidamente el ensamblaje de PCB, permitiendo precisiones de detección de defectos de alrededor del 95-98% con una tasa de defectos tan baja como inferior al 0,1%, superando significativamente a los sistemas de inspección tradicionales y mejorando la calidad y confiabilidad generales. Los sistemas AOI y SPI 3D habilitados para IA pueden aprender de vastos conjuntos de datos de placas inspeccionadas, mejorando la precisión del reconocimiento de defectos, reduciendo las falsas alarmas y permitiendo información predictiva de calidad en todas las líneas de producción. Este cambio reduce la dependencia de la inspección basada en reglas y acelera la identificación de fallas incluso en placas altamente complejas. El creciente uso de enfoques basados en datos respalda la toma de decisiones en el proceso y el control de bucle cerrado, lo que a su vez reduce el retrabajo y aumenta el rendimiento general de la producción. A medida que la industria electrónica avanza cada vez más hacia la fabricación inteligente, las capacidades de IA/ML se están convirtiendo en factores diferenciadores clave que impulsan la adopción de tecnologías de inspección avanzadas, especialmente en entornos de alta variedad y alto volumen.

Desafíos

- Altos costos de inversión y mantenimiento : Los sistemas 3D AOI y SPI requieren una inversión inicial considerable, que a menudo asciende a cientos de miles de dólares por unidad, lo que dificulta su adopción por parte de los fabricantes de PCB pequeños y medianos. Además del costo de compra, estos sistemas exigen mantenimiento regular, actualizaciones de software y calibración, lo que incrementa el costo total de propiedad. La alta intensidad de capital puede ralentizar su adopción en regiones con una industria electrónica sensible a los costos, especialmente en líneas de producción de menor escala o con márgenes reducidos.

- Escasez de personal cualificado para la operación y el análisis de datos: Los sistemas de inspección avanzados dependen de operadores e ingenieros capacitados para manejar software complejo, interpretar los resultados de la inspección e integrar la retroalimentación en las líneas de producción. La escasez de personal cualificado en la fabricación de productos electrónicos y el control de calidad limita la utilización óptima de los sistemas AOI 3D y SPI. Sin la capacitación adecuada, los fabricantes pueden subutilizar estas herramientas o interpretar erróneamente los datos de defectos, lo que reduce las mejoras esperadas en el rendimiento y la reducción de defectos.

Tamaño y pronóstico del mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2036 |

|

CAGR |

8,17% |

|

Tamaño del mercado del año base (2025) |

2.010 millones de dólares |

|

Tamaño del mercado previsto para el año 2036 |

4.770 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB:

Análisis de segmentos del sistema

Se prevé que el segmento de sistemas AOI 3D acapare el 64,37 % de la cuota de mercado, impulsado por una precisión de inspección superior y la capacidad de detectar defectos complejos que los sistemas 2D suelen pasar por alto. A medida que los diseños de PCB se vuelven más compactos y con mayor densidad de componentes, los fabricantes recurren cada vez más a la tecnología AOI 3D para garantizar la calidad y reducir los costosos retrabajos. Esta tecnología permite la medición precisa de las uniones de soldadura, la colocación de componentes y el volumen, lo cual es fundamental para la electrónica avanzada, como la automotriz, la aeroespacial y la de dispositivos electrónicos de consumo. La creciente adopción de la automatización y la fabricación inteligente acelera aún más la demanda de sistemas AOI 3D, ya que se integran perfectamente con los entornos de la Industria 4.0. Además, la creciente necesidad de una producción sin defectos y estándares de calidad estrictos impulsa a los fabricantes a modernizar sus métodos de inspección tradicionales. Los continuos avances en imagen, IA y análisis de datos también mejoran las capacidades del sistema, haciéndolo más eficiente y escalable. Como resultado, el segmento AOI 3D contribuye significativamente a la expansión general del mercado al mejorar el rendimiento, reducir los defectos y respaldar la producción de alto volumen.

Análisis de segmentos del método de despliegue

Se prevé que el segmento de sistemas de inspección en línea alcance una cuota de mercado significativa del 68,50 % para 2036. Este segmento impulsa el crecimiento de la categoría de métodos de implementación al permitir un control de calidad continuo y en tiempo real dentro de las líneas de ensamblaje de PCB automatizadas. A diferencia de los sistemas fuera de línea, las soluciones en línea se integran directamente en los flujos de trabajo de producción, lo que permite la detección y corrección inmediata de defectos, reduciendo significativamente el tiempo de inactividad y los costos de retrabajo. A medida que los fabricantes adoptan cada vez más la producción de alta velocidad y alto volumen, la demanda de sistemas de inspección integrados que no interrumpan el proceso de fabricación sigue en aumento. Los sistemas en línea también respaldan las iniciativas de la Industria 4.0 al ofrecer conectividad avanzada, análisis de datos y trazabilidad, lo que ayuda a los fabricantes a optimizar la eficiencia del proceso y mantener una calidad constante. Su capacidad para aumentar el rendimiento al tiempo que cumplen con los estrictos estándares de calidad los convierte en el método de implementación preferido en industrias como la automotriz, la electrónica de consumo y la fabricación industrial. En consecuencia, la transición generalizada hacia la automatización y las fábricas inteligentes acelera considerablemente la adopción y el crecimiento de los sistemas de inspección en línea en el mercado.

Análisis del segmento de usuarios finales

Se prevé que el sector automotriz alcance una cuota de mercado del 34,56 % para 2036 debido a sus estrictos requisitos de calidad y fiabilidad. Los vehículos modernos incorporan sistemas electrónicos complejos como ADAS, infoentretenimiento y sistemas de propulsión eléctrica, que dependen de ensamblajes de PCB de alta fiabilidad. Esto incrementa la necesidad de soluciones de inspección avanzadas como AOI 3D y SPI para detectar incluso los defectos más pequeños en las uniones de soldadura y la colocación de componentes. Además, la transición hacia los vehículos eléctricos (VE) y las tecnologías de conducción autónoma ha aumentado significativamente el volumen y la complejidad de la electrónica automotriz, impulsando aún más la demanda de sistemas de inspección precisos. Los fabricantes de automóviles también hacen hincapié en la producción sin defectos y el cumplimiento de estrictas normas de seguridad, lo que impulsa una inversión continua en tecnologías de inspección de alto rendimiento. A medida que la producción se incrementa a nivel mundial, especialmente para los VE, el sector automotriz continúa impulsando el crecimiento en la categoría de uso final al exigir mayor precisión, eficiencia y fiabilidad en los procesos de inspección de PCB.

Nuestro análisis exhaustivo del mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Sistema |

|

Etapa de inspección |

|

Método de despliegue |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas AOI y SPI 3D para el ensamblaje de PCB: análisis regional

Análisis del mercado de Asia Pacífico

Se prevé que el mercado de sistemas 3D AOI y SPI para el ensamblaje de PCB en Asia Pacífico alcance una cuota de mercado del 52 % para 2036, impulsado por la rápida expansión de centros de fabricación electrónica como China, Corea del Sur, Japón, Taiwán e India. La creciente demanda de placas de circuito impreso de alta calidad en la electrónica automotriz, los dispositivos de consumo y la automatización industrial está impulsando la adopción de tecnologías de inspección avanzadas. Además, el aumento de las inversiones en fábricas inteligentes e iniciativas de Industria 4.0 está acelerando la implementación de sistemas de inspección con IA para mejorar el rendimiento y reducir los defectos. Los incentivos gubernamentales y las políticas favorables que apoyan a los sectores de semiconductores y electrónica fortalecen aún más la expansión del mercado. A medida que la infraestructura de fabricación continúa modernizándose, se espera que Asia Pacífico siga siendo el mercado regional de más rápido crecimiento para soluciones 3D AOI y SPI.

China ha consolidado su posición como potencia manufacturera mundial, con una participación en el valor añadido global de la manufactura que pasó del 25,9 % en 2015 al 28,8 % en 2023, lo que refleja la rápida expansión de la producción electrónica y de alta tecnología. Un análisis oficial del gobierno estadounidense señala que la participación de China en la manufactura ha seguido creciendo y ahora representa alrededor del 30 % de la producción manufacturera mundial, lo que subraya su papel dominante en las redes de producción globales. China también representa más del 50 % de la producción mundial de PCB, lo que la convierte en un centro neurálgico para la demanda de tecnología de ensamblaje electrónico e inspección de calidad. Esta magnitud de producción de electrónica y PCB implica que los sistemas de inspección avanzados, como la inspección óptica automatizada 3D (AOI 3D), se adoptan cada vez más para mantener la calidad y reducir los defectos en la fabricación de alto volumen. Las iniciativas políticas y las estrategias de inversión respaldadas por el gobierno, como Made in China 2025 y otros planes industriales similares, impulsan aún más la modernización y la automatización de los procesos de manufactura.

El ecosistema de fabricación de productos electrónicos de la India se está expandiendo rápidamente, con una producción nacional que se multiplicó por casi seis, pasando de 22.890 millones de dólares en 2014-15 a alrededor de 144.580 millones de dólares en 2024-25, lo que refleja un fuerte crecimiento industrial y un mayor valor añadido. Las proyecciones gubernamentales indican que se espera que la producción total de productos electrónicos de la India alcance los 300.000 millones de dólares para 2026, lo que subraya la importancia estratégica del sector en el marco de iniciativas políticas nacionales como Make in India y los programas PLI. Las exportaciones de productos electrónicos también se han disparado, con exportaciones de teléfonos móviles que crecieron más de 77 veces, pasando de 188,7 millones de dólares en 2014-15 a 14.460 millones de dólares en 2023-24, lo que demuestra una mayor competitividad global. El valor añadido nacional del sector ha mejorado hasta el 18-20%, gracias a incentivos específicos y medidas de desarrollo del ecosistema destinadas a reducir la dependencia de las importaciones e impulsar la fabricación local. El apoyo político, como el Programa de Fabricación de Componentes Electrónicos (ECMS), vio incrementado su presupuesto a 4.820 millones de dólares en el Presupuesto General de la Unión 2026-27, lo que impulsó aún más el desarrollo de capacidades para la fabricación de componentes y placas de circuito impreso (PCB). Este dinamismo en la producción electrónica, las exportaciones y la expansión del ecosistema de componentes está generando una creciente demanda de tecnologías avanzadas de inspección y automatización en el sector del ensamblaje y el control de calidad de PCB en la India.

Análisis del mercado norteamericano

América del Norte lidera los ingresos totales del mercado de sistemas 3D AOI y SPI para el ensamblaje de PCB, con una participación prevista de alrededor del 26 % para 2036, impulsada por el aumento de las inversiones en automatización, fábricas inteligentes y sistemas de inspección de calidad. La región continúa enfocándose en mejorar la eficiencia de la fabricación y la confiabilidad del producto en sectores como el automotriz, el aeroespacial y la electrónica industrial. Las iniciativas de relocalización y la adopción de tecnologías avanzadas de ensamblaje de PCB impulsan aún más la expansión del mercado. En general, el mercado muestra un crecimiento constante a medida que los fabricantes modernizan sus operaciones e integran soluciones de inspección avanzadas.

El sector manufacturero estadounidense sigue siendo una parte fundamental de la economía, lo que subraya su amplia importancia industrial. Dentro de este, el subsector de fabricación de productos informáticos y electrónicos continúa mostrando una actividad y productividad sostenidas, reflejo de la continua actividad productiva en áreas como la electrónica y los componentes. Las tendencias recientes destacan un crecimiento positivo de la productividad en la producción manufacturera relacionada con la electrónica, a medida que el sector se adapta a la automatización y la integración tecnológica. El apoyo gubernamental a la manufactura, incluidas las iniciativas de modernización, refuerza aún más la demanda de tecnologías avanzadas de ensamblaje e inspección. Como resultado, la mayor economía de Norteamérica continúa impulsando una expansión gradual en soluciones de fabricación de alta precisión e inspección de calidad.

El sector manufacturero de Canadá , que incluye la electrónica y productos relacionados, representó más del 10 % del PIB del país y aproximadamente 174 mil millones de dólares en producción económica en 2025, lo que subraya su importancia para el crecimiento industrial nacional. El subsector de fabricación de computadoras y productos electrónicos reportó ingresos de 18.6 mil millones de dólares en 2023, un 8.6 % más que en 2022, lo que demuestra una reciente expansión interanual de la producción. Los datos de Statistics Canada también muestran repuntes en la producción de fabricación de computadoras y productos electrónicos, lo que refleja un crecimiento periódico dentro de las industrias productoras de bienes en general. Las iniciativas gubernamentales, como el apoyo federal a la fabricación de semiconductores y sensores, señalan una inversión a largo plazo en capacidad de fabricación de alta tecnología. En general, aunque la base de fabricación de productos electrónicos de Canadá es menor que la de Estados Unidos, continúa fortaleciéndose a través del crecimiento de la producción y el apoyo estratégico a la industria, lo que respalda la demanda de herramientas avanzadas de ensamblaje e inspección.

Análisis del mercado europeo

El mercado europeo de sistemas 3D AOI y SPI para el ensamblaje de PCB está experimentando un crecimiento constante, impulsado por la creciente adopción de tecnologías de inspección avanzadas por parte de los fabricantes para cumplir con los más altos estándares de calidad y fiabilidad. Las empresas electrónicas europeas priorizan los sistemas 3D AOI y SPI para optimizar la detección de defectos, mejorar la eficiencia de los procesos y garantizar el cumplimiento de las estrictas normas industriales. La integración de estos sistemas en líneas de producción automatizadas facilita el ensamblaje de PCB complejos en los sectores de la automoción, la industria y la electrónica de consumo. Las plataformas de inspección híbridas que combinan 3D AOI con SPI también están ganando terreno para ofrecer un control de calidad más completo. En definitiva, el enfoque europeo en la fabricación de precisión, la automatización y la adopción de fábricas inteligentes sigue impulsando el crecimiento de este mercado.

En Alemania , el mercado de ensamblaje de PCB y la fabricación de productos electrónicos en general se expanden gradualmente, impulsados por la alta demanda de los sectores de electrónica automotriz y automatización industrial. Los fabricantes locales invierten cada vez más en líneas de producción automatizadas y sistemas de inspección de precisión para cumplir con los estrictos requisitos de calidad y confiabilidad en el marco de las iniciativas de la Industria 4.0. Los incentivos gubernamentales, en consonancia con la Ley Europea de Chips y los programas sectoriales, contribuyen a fortalecer las capacidades locales en electrónica y semiconductores, impulsando la infraestructura de producción nacional. Los proveedores de servicios de fabricación electrónica (EMS) en Alemania se están diversificando hacia servicios llave en mano y prototipado avanzado para respaldar ensamblajes electrónicos complejos y reducir la dependencia de proveedores extranjeros. Este enfoque en la innovación y la resiliencia continúa impulsando el desarrollo sostenido del mercado en los segmentos de ensamblaje e inspección de alta precisión.

El ecosistema francés de fabricación de electrónica y PCB está creciendo de forma constante, impulsado por sectores especializados como la automoción, la defensa y la electrónica para energías renovables, que requieren placas de circuitos avanzadas y un control de calidad fiable. El apoyo gubernamental, a través de programas como el plan Francia 2030 e iniciativas a nivel de la UE, busca fortalecer la capacidad de producción local e integrar tecnologías de fabricación modernas. Las empresas francesas están modernizando la producción con sistemas de automatización y control de calidad para mejorar el rendimiento y satisfacer la creciente demanda de IoT, computación perimetral y aplicaciones electrónicas especializadas. La diversificación del mercado hacia productos energéticamente eficientes y un cumplimiento normativo más estricto estimulan aún más la inversión en herramientas de montaje e inspección de alta precisión. En definitiva, estos cambios estratégicos posicionan a Francia para mantener y ampliar su papel en el panorama europeo de la fabricación de electrónica.

Mercado clave de sistemas AOI y SPI 3D para fabricantes de ensamblaje de PCB:

- Camtek Ltd. (Israel)

- GÖPEL electronic GmbH (Alemania)

- Corporación KLA (EE. UU.)

- Koh Young Technology, Inc. (Corea del Sur)

- MIRTEC CO., LTD (Corea del Sur)

- Corporación Nordson (EE. UU.)

- Corporación Omron (Japón)

- PARMI (Taiwán)

- SAKI CORPORATION (Japón)

- Test Research, Inc. (EE. UU.)

- Viscom SE (Alemania)

- Corporación ViTrox (Malasia)

- Yamaha Motor Co., Ltd. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Camtek es un proveedor reconocido de sistemas avanzados de inspección y metrología para la fabricación de semiconductores y placas de circuito impreso (PCB). Sus soluciones AOI 3D ofrecen detección y medición de defectos de alta precisión, compatibles con los requisitos de inspección de placas de paso fino y complejas. La empresa integra la inspección automatizada con la retroalimentación del proceso para mejorar el rendimiento de la fabricación y los tiempos de ciclo. La presencia global de Camtek y su fuerte enfoque en I+D impulsan la innovación en tecnologías de control de calidad.

- KLA es un proveedor líder de sistemas de control e inspección de procesos, reconocido por su metrología de alta gama y sus tecnologías de inspección 3D. En el mercado del ensamblaje de PCB, las soluciones de KLA mejoran la precisión en la detección de defectos, a la vez que permiten un análisis exhaustivo y la optimización de procesos. La empresa aprovecha su experiencia en inspección de semiconductores para ofrecer sistemas AOI y SPI robustos, adaptados a la electrónica de última generación. Su sólida inversión en IA y aprendizaje automático diferencia sus sistemas para la producción compleja y de alto volumen.

- Koh Young es pionera en sistemas de inspección 3D, especialmente en SPI 3D y AOI 3D para líneas de tecnología de montaje superficial (SMT). Sus soluciones combinan mediciones 3D precisas con análisis de software para detectar defectos en la pasta de soldadura y el ensamblaje en etapas tempranas. Las tecnologías de la compañía ayudan a los fabricantes a minimizar el desperdicio, mejorar el rendimiento y reducir los costos de retrabajo. El enfoque de Koh Young en interfaces de fabricación inteligentes respalda la integración de la Industria 4.0 en instalaciones de producción globales.

- Omron ofrece una gama de sistemas de automatización industrial e inspección visual, incluyendo AOI 3D para aplicaciones de ensamblaje de PCB. Sus plataformas de inspección se caracterizan por su alto rendimiento, fiabilidad e integración perfecta con líneas de producción automatizadas. Omron prioriza la conectividad del sistema y el análisis de datos para optimizar el control de procesos y reducir la tasa de defectos. Su larga trayectoria en automatización contribuye a su sólida posición en el mercado de la inspección de calidad.

- ViTrox se especializa en sistemas de inspección visual que abarcan AOI 3D, SPI y soluciones para fábricas inteligentes. Su cartera de productos está diseñada para una implementación flexible y modular en diversos entornos de ensamblaje de PCB. ViTrox prioriza los datos de calidad en tiempo real, el análisis y los ciclos de retroalimentación para ayudar a los fabricantes a mejorar el rendimiento y reducir los tiempos de ciclo. Sus precios competitivos y su sólido soporte regional la convierten en la opción preferida de los productores de electrónica de tamaño mediano a grande.

A continuación se muestra la lista de los principales actores que operan en el mercado global de sistemas AOI y SPI 3D para el ensamblaje de PCB:

Los principales actores del mercado de sistemas AOI y SPI 3D impulsan el crecimiento mediante la innovación constante en tecnologías de inspección para mejorar la precisión, la velocidad y la integración con sistemas de fabricación inteligentes. Invierten fuertemente en I+D para desarrollar soluciones avanzadas que aborden los complejos desafíos del ensamblaje de PCB, como la miniaturización y los componentes de alta densidad. Las colaboraciones y alianzas estratégicas les permiten expandir su alcance global y adaptar sus ofertas a las diversas necesidades de la industria. Su enfoque en la automatización y la mejora de la calidad ayuda a los fabricantes a reducir defectos, aumentar el rendimiento y cumplir con los estándares cada vez más exigentes del sector, impulsando así la expansión general del mercado.

Panorama corporativo del mercado global de sistemas AOI y SPI 3D para el ensamblaje de PCB:

Desarrollos Recientes

- En 2026, Koh Young anunció que será el patrocinador principal de la IPC APEX EXPO 2026 (del 16 al 19 de marzo en Anaheim), donde presentará sus últimas soluciones de software e inspección basadas en IA, diseñadas para ayudar a los fabricantes de productos electrónicos a mejorar la estabilidad y la productividad ante las crecientes exigencias de calidad y las tolerancias más estrictas. La compañía destacó que varias plataformas de máquinas nuevas y mejoras importantes en las funciones se presentarán en vivo durante el evento para demostrar las capacidades de próxima generación en inspección y control de procesos.

- En agosto de 2025, ViTrox presentó sus soluciones Smart 3D AOI de última generación, introduciendo tres nuevos sistemas, incluido el V510Ai DST Smart 3D AOI, diseñado para procesos de ensamblaje final como la soldadura selectiva y la soldadura por ola posterior a THT. Estas plataformas están diseñadas para satisfacer las necesidades de la fabricación electrónica moderna y han sido reconocidas con premios de la industria, lo que subraya su avanzado rendimiento de inspección para la producción de PCB complejas.

- Report ID: 8507

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.