Perspectivas del mercado de sistemas de control de emisiones industriales:

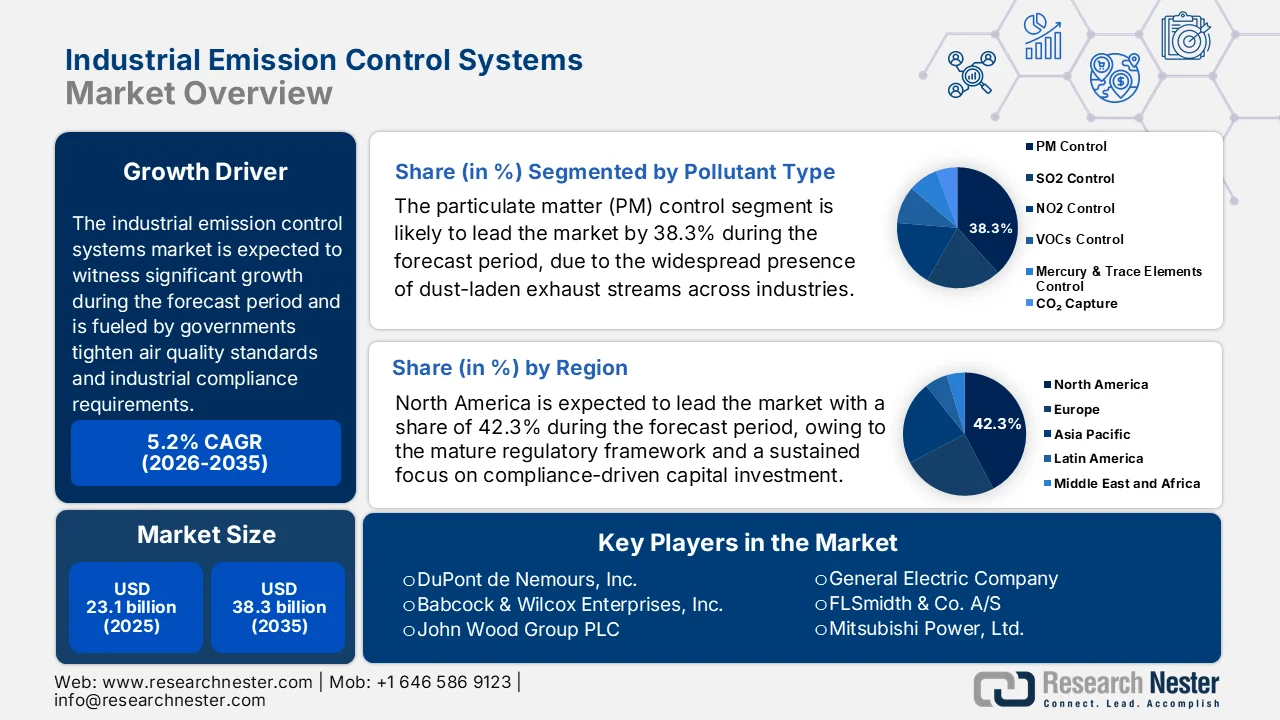

El mercado de sistemas de control de emisiones industriales alcanzó un valor de 23.100 millones de dólares en 2025 y se prevé que alcance los 38.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de sistemas de control de emisiones industriales será de 24.300 millones de dólares.

El mercado de sistemas de control de emisiones industriales está recibiendo un apoyo sostenido a la inversión a medida que los gobiernos endurecen las normas de calidad del aire y los requisitos de cumplimiento industrial. Según datos de la EPA de agosto de 2024, las emisiones nacionales de contaminantes atmosféricos clave se redujeron en un 78%, incluso con una expansión significativa de la producción industrial, lo que refleja el impacto de las tecnologías de control obligatorias en los sectores de generación de energía, productos químicos y manufactura. Programas como la Ley de Aire Limpio y las Normas Nacionales de Emisiones para Contaminantes Atmosféricos Peligrosos siguen exigiendo la instalación de depuradores, precipitadores electrostáticos y sistemas de reducción catalítica en instalaciones con altas emisiones. Estos marcos regulatorios influyen directamente en los ciclos de inversión de capital, principalmente en sectores como el cemento, el acero y la refinación, donde los umbrales de cumplimiento son cada vez más estrictos.

Además, las instituciones financieras internacionales y las organizaciones multilaterales han reforzado los requisitos de control de emisiones como condición para la inversión en infraestructura industrial. Según datos de septiembre de 2023 de la Junta de Conservación Ambiental de CG, las Directrices de Salud y Seguridad Ambiental para la Energía Térmica y otros sectores industriales estipulan estándares de desempeño que las entidades prestatarias deben cumplir, incluyendo concentraciones de material particulado que no superen los 50 miligramos por metro cúbico normal (mg/Nm³) para instalaciones existentes y los 30 mg/Nm³ para instalaciones nuevas. Los organismos reguladores nacionales han endurecido simultáneamente los límites permisibles. Según datos de diciembre de 2024 de NITI Aayog, las centrales térmicas que operan en clústeres industriales con alta contaminación deben alcanzar límites de emisión de partículas de 30 mg/Nm³ y de dióxido de azufre de 100 mg/Nm³, con verificación de cumplimiento mediante sistemas de monitoreo continuo conectados a servidores centralizados. Estos umbrales vinculantes generan una demanda de adquisición sostenida tanto para la construcción de nuevas plantas como para la modernización de instalaciones existentes.

Límites reglamentarios para los parámetros clave de descarga de efluentes industriales (2023)

Parámetro | Límites |

pH | 5.5 – 9.0 |

Sólidos en suspensión | 100 mg/L |

DBO | 30 mg/L |

BACALAO | 250 mg/L |

Aceite y grasa | 10 mg/L |

Fuente : Junta de Conservación del Medio Ambiente de CG, septiembre de 2023

Clave Sistemas de control de emisiones industriales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

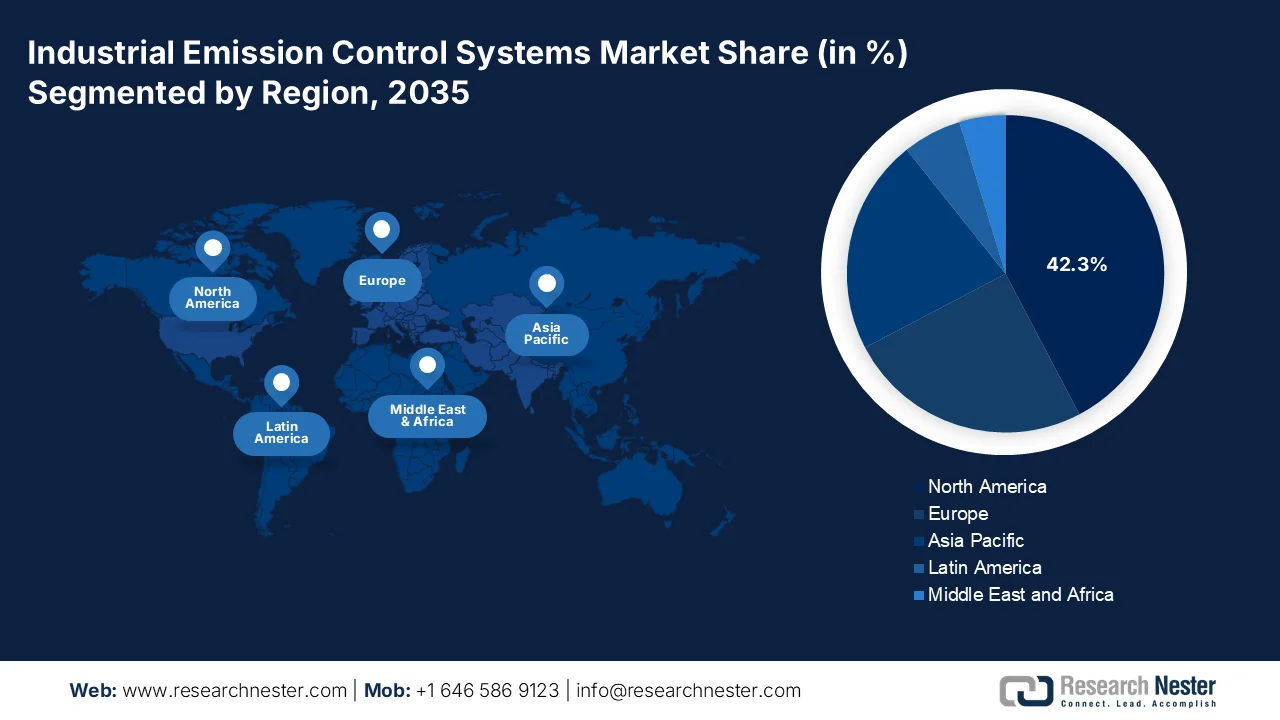

- Se prevé que Norteamérica alcance una cuota de mercado del 42,3 % en el mercado de sistemas de control de emisiones industriales para 2035, debido a las fuertes inversiones de capital impulsadas por el cumplimiento normativo en los sectores industriales regulados.

- Se prevé que la región de Asia-Pacífico experimente una tasa de crecimiento anual compuesta (CAGR) del 7,1% durante el período 2026-2035, impulsada por la rápida urbanización y las estrictas normativas de control de emisiones en las economías emergentes.

Información sobre el segmento:

- Dentro del segmento de tipos de contaminantes, se proyecta que el control de partículas en el mercado de sistemas de control de emisiones industriales represente una cuota del 38,3 % para 2035, impulsado por la presencia generalizada de corrientes de escape cargadas de polvo en todas las industrias.

- Dentro del segmento de tipos de servicio, se prevé que los servicios posventa alcancen una cuota del 45,3% para 2035, impulsados por la creciente demanda de optimización operativa y longevidad de los equipos en medio de estrictos requisitos de cumplimiento normativo.

Principales tendencias de crecimiento:

- Ampliación de los programas de calidad del aire

- Financiación para la descarbonización industrial

Principales desafíos:

- Cumplimiento normativo riguroso y en constante evolución

- Fiabilidad operativa y riesgos de fallos del sistema

Principales actores: DuPont de Nemours, Inc., Babcock & Wilcox Enterprises, Inc., John Wood Group PLC, General Electric Company, FLSmidth & Co. A/S, Mitsubishi Power, Ltd., Hamon Group, AAF International, Donaldson Company, Inc., Schenck Process Holding GmbH, Thermax Limited, Sumitomo Heavy Industries, Ltd., KC Cottrell Co., Ltd., Yara Marine Technologies AS, Andritz AG, TPG Rise Climate, MIRATECH Corp, Knorr-Bremse, ABB, Födisch Group.

Global Sistemas de control de emisiones industriales Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 23.100 millones de dólares

- Tamaño del mercado en 2026: 24.300 millones de dólares

- Tamaño de mercado proyectado: 38.300 millones de dólares para 2035.

- Previsiones de crecimiento: 5,2% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Corea del Sur, Brasil, Indonesia, Vietnam, México

Last updated on : 1 April, 2026

Mercado de sistemas de control de emisiones industriales: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de los programas de calidad del aire: El creciente gasto público en el control de la contaminación atmosférica es un factor clave para la demanda del mercado de sistemas de control de emisiones industriales. Los gobiernos destinan presupuestos para hacer cumplir las normas de emisiones y modernizar la infraestructura industrial. Según datos de la EPA de febrero de 2026, se asignaron 3.000 millones de dólares en virtud de la Ley de Reducción de la Inflación para apoyar la mejora de la calidad del aire, incluyendo la descarbonización industrial y las iniciativas de monitoreo de emisiones. Estos fondos se destinan a la modernización de instalaciones con tecnologías avanzadas de control de emisiones. Por otro lado, la UE continúa financiando la reducción de la contaminación atmosférica mediante un programa alineado con la Directiva de Emisiones Industriales, dirigido a grandes plantas de combustión y unidades de fabricación. Esta financiación constante impulsa a las industrias a aumentar la inversión de capital en sistemas de reducción de emisiones. La disponibilidad de financiación pública reduce los costos de cumplimiento y fomenta la adopción de tecnología, principalmente en sectores con alto consumo energético.

- Financiación para la descarbonización industrial: Los compromisos climáticos globales se traducen en financiación directa para tecnologías de reducción de emisiones industriales. Los datos de la AIE de 2023 indican que las emisiones globales de CO2 relacionadas con la energía aumentaron un 1,1 % en 2023, lo que impulsó a los gobiernos a destinar fondos a la descarbonización industrial. Además, los datos del Instituto de Recursos Mundiales de marzo de 2024 muestran que el Departamento de Energía de EE. UU. ha anunciado más de 6.000 millones de dólares para proyectos de descarbonización industrial en el marco de los programas federales de apoyo a la captura de carbono y la reducción de emisiones en la industria pesada. Estas iniciativas requieren directamente sistemas de control de emisiones, como unidades de captura de carbono y tecnologías de filtración avanzadas. Estas inversiones están desplazando la demanda de los sistemas básicos de cumplimiento hacia soluciones integradas que se alinean con los objetivos de cero emisiones netas.

- Creciente expansión industrial en países emergentes: La rápida industrialización está incrementando los niveles de emisiones, lo que impulsa a los gobiernos a implementar controles más estrictos. El crecimiento del valor añadido industrial en las economías en desarrollo continúa expandiéndose, lo que requiere regulaciones ambientales paralelas. Los gobiernos están introduciendo estándares de emisiones junto con políticas industriales, asegurando que las nuevas instalaciones estén equipadas con sistemas de control desde el principio. India y China han integrado los requisitos de control de emisiones en los procesos de licenciamiento industrial. La inversión pública en corredores industriales y zonas de fabricación a menudo incluye infraestructura de cumplimiento ambiental, lo que impulsa aún más la demanda en el mercado de sistemas de control de emisiones industriales. Además, a medida que aumenta la producción industrial, se espera que los requisitos de cumplimiento se endurezcan, reforzando la demanda a largo plazo en múltiples sectores.

Desafíos

- Cumplimiento normativo riguroso y en constante evolución: Navegar por el complejo, fragmentado y cada vez más estricto panorama regulatorio en las distintas jurisdicciones supone una carga de cumplimiento para los fabricantes en el mercado de sistemas de control de emisiones industriales. Además, las regulaciones varían no solo por país, sino también por región o estado, lo que obliga a las empresas a desarrollar líneas de productos flexibles que puedan cumplir con los diversos estándares de emisión de contaminantes y partículas. Las empresas líderes abordan este desafío mediante la implementación de tecnologías como su sistema de lavado de gases húmedos a baja presión, que se integra con tecnologías de control de NOx y partículas para proporcionar soluciones integrales de cumplimiento para refinerías que se enfrentan a estándares de emisiones cada vez más estrictos en toda Norteamérica.

- Confiabilidad operativa y riesgos de fallas del sistema: Incluso después de la instalación, el riesgo de fallas del sistema debido a un mantenimiento inadecuado, errores de software o supervisión operativa puede generar importantes sanciones regulatorias y daños a la reputación, lo que representa un desafío para los nuevos participantes que deben demostrar confiabilidad a largo plazo. Por ejemplo, una empresa líder sufrió un incidente en el que la actualización del software del sistema de control comprometió operaciones críticas de gas de hornos de coque, lo que resultó en una liberación significativa de emisiones. La Autoridad de Protección Ambiental de Nueva Gales del Sur impuso una multa, señalando que la empresa no había identificado las operaciones de las válvulas de control como un riesgo potencial durante las evaluaciones previas a la instalación.

Tamaño y pronóstico del mercado de sistemas de control de emisiones industriales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,2% |

|

Tamaño del mercado del año base (2025) |

23.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

38.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de control de emisiones industriales:

Análisis de segmentos por tipo de contaminante

Dentro del segmento de tipos de contaminantes, el control de partículas lidera el mercado de sistemas de control de emisiones industriales y se proyecta que alcance una cuota de mercado del 38,3 % para finales de 2035. Este segmento se ve impulsado por la presencia generalizada de corrientes de escape cargadas de polvo en industrias como la cementera, la minera y la de generación de energía. Tecnologías como los filtros de tela y los precipitadores electrostáticos son esenciales para capturar partículas finas inhalables y cumplir con los estrictos estándares de calidad del aire ambiente. Además, el número de clústeres industriales identificados como críticamente contaminados según los niveles de partículas está impulsando la instalación obligatoria de colectores de polvo de alta eficiencia. Estos estados de incumplimiento persistentes obligan a las industrias a invertir significativamente en tecnologías avanzadas de control de partículas para evitar paradas operativas y cumplir con los plazos obligatorios de reducción de emisiones.

Análisis del segmento de tipos de servicio

En el segmento de tipos de servicio, los servicios posventa dominan el mercado y se prevé que alcancen una cuota de mercado del 45,3 % para finales de 2035 en el mercado de sistemas de control de emisiones industriales. Dado que las instalaciones industriales se enfrentan a plazos regulatorios estrictos, los operadores priorizan la optimización operativa y la longevidad de los equipos sobre las nuevas instalaciones, lo que genera un crecimiento sostenido de los ingresos en los contratos de modernización y actualización. Según los datos de julio de 2025 de FracTracker Alliance, Shell ha presentado cerca de 80 informes de averías que indican 400 millones de emisiones de contaminantes atmosféricos. Estos datos subrayan la necesidad de contar con acuerdos de servicio posventa sólidos. Los fabricantes están ampliando sus redes de servicio para ofrecer mantenimiento predictivo mediante análisis de datos, lo que garantiza el cumplimiento continuo, minimiza el tiempo de inactividad y evita costosas sanciones.

Análisis del segmento de la industria de aplicaciones

La generación de energía es el subsegmento dominante en el sector de aplicaciones y está impulsada por la flota mundial de centrales eléctricas de carbón que requieren modernizaciones para la desulfuración, desnitrificación y control de partículas de los gases de combustión, a fin de cumplir con las normas de emisiones modernas. Si bien la penetración de las energías renovables está aumentando, la energía térmica sigue siendo la columna vertebral de las redes eléctricas en muchas economías en desarrollo, lo que exige una inversión continua en la reducción de la contaminación. Según datos de la edición internacional del People Daily de mayo de 2024, China informó que más del 94 % de su capacidad de generación de energía a partir de carbón había completado modernizaciones para lograr emisiones ultrabajas, lo que representa una inversión acumulada durante la última década. Esto demuestra el capital sustancial asignado al sector, lo que garantiza su continuo dominio en el mercado de sistemas de control de emisiones industriales mediante contratos de ingeniería, adquisición y construcción a gran escala para dichos sistemas.

Nuestro análisis exhaustivo del mercado de sistemas de control de emisiones industriales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de equipo |

|

Tipo de contaminante |

|

Industria de aplicaciones |

|

Tipo de tecnología |

|

Tipo de servicio |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de control de emisiones industriales: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de sistemas de control de emisiones industriales y se prevé que alcance una cuota de ingresos regional del 42,3 % para finales de 2035. La región se caracteriza por un marco regulatorio consolidado y un enfoque constante en la inversión de capital orientada al cumplimiento normativo en los sectores de generación de energía, petróleo y gas, química y manufactura. La dinámica del mercado regional está determinada por la aplicación federal de las normas de emisiones para fuentes fijas, lo que lleva a los operadores industriales a priorizar las actualizaciones, modernizaciones y servicios posventa de equipos sobre las nuevas instalaciones, debido al envejecimiento de la base instalada de calderas industriales y de carbón. Además, el mercado está experimentando una mayor integración de plataformas de monitoreo digital que permiten el mantenimiento predictivo y la generación de informes de cumplimiento en tiempo real, ya que los usuarios finales industriales buscan minimizar el tiempo de inactividad y evitar sanciones regulatorias.

La importante contribución del sector manufacturero a las emisiones nacionales de gases de efecto invernadero y el aumento proyectado de la producción de las industrias con altas emisiones están configurando el mercado de sistemas de control de emisiones industriales en EE. UU. Según datos de la Oficina de Presupuesto del Congreso de febrero de 2024, la manufactura representó el 12 % del total de las emisiones de gases de efecto invernadero de EE. UU. en 2021, con casi el 75 % de estas emisiones provenientes de la combustión de combustible para calor de proceso y el resto de procesos industriales. Además, las industrias química y de refinación por sí solas contribuyeron con el 59 % de las emisiones manufactureras, lo que indica una demanda concentrada de soluciones de control de emisiones en estos sectores. Aunque las emisiones manufactureras disminuyeron un 17 %, impulsadas por una mayor intensidad de emisiones y ganancias de eficiencia, las proyecciones futuras indican un aumento del 17 % en las emisiones debido a la expansión de las industrias de alta producción. Estos datos muestran un crecimiento y expansión optimistas del mercado de sistemas de control de emisiones industriales en el país.

Intensidad de las emisiones de CO2 en la industria manufacturera (2024)

Fuente : Oficina de Presupuesto del Congreso, febrero de 2024

La reducción sostenida de contaminantes atmosféricos clave y emisiones persistentes de industrias de alto impacto, como la extracción de petróleo y gas y los servicios públicos, está configurando el mercado de sistemas de control de emisiones industriales en Canadá . Según datos del Gobierno de Canadá de junio de 2025, las emisiones en 2023 disminuyeron significativamente en comparación con los niveles de 1990, incluyendo SOx (80%), NOx (45%), COV (38%), CO (65%) y PM2.5 (15%), lo que refleja el impacto a largo plazo de la aplicación de la normativa y la adopción de tecnologías de control de emisiones. Sin embargo, los datos sectoriales muestran que la industria del petróleo y el gas, el procesamiento de minerales y las empresas de servicios eléctricos siguen siendo los mayores contribuyentes a las emisiones de SOx y NOx, mientras que las emisiones de COV están fuertemente vinculadas a la extracción de hidrocarburos y el uso de solventes. Alberta representó el 42% de las emisiones de NOx y el 35% de las de COV, lo que indica una demanda concentrada de sistemas avanzados de control de emisiones en las provincias con alto consumo energético. Estos datos están impulsando el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de sistemas de control de emisiones industriales, con una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de evaluación, de 2026 a 2035. Esta región se ve impulsada por la rápida urbanización y la aplicación de estrictas normas de emisiones en China, India, Japón, Corea del Sur y los países del sudeste asiático. Entre los principales factores impulsores se incluyen la extensión de la política de emisiones ultrabajas de China a las calderas industriales y las acerías, y el mandato de desulfuración de gases de combustión de la India para las centrales térmicas. Las tendencias que configuran el mercado de sistemas de control de emisiones industriales son el cambio hacia sistemas modulares y prefabricados, adecuados para instalaciones de modernización con espacio limitado, y la integración de sistemas de monitoreo continuo de emisiones con una garantía centralizada de los resultados de reducción de emisiones. Los fabricantes están estableciendo cada vez más centros regionales de fabricación y servicio para reducir costos y brindar soporte técnico localizado.

El despliegue a gran escala de infraestructura de monitoreo continuo y los programas nacionales de calidad del aire están impulsando el mercado de sistemas de control de emisiones industriales en la India . Según datos del PIB de diciembre de 2023, el gobierno tiene como objetivo una reducción del 40 % en los niveles de PM10 en 131 ciudades que no cumplen con los estándares, lo que genera una presión regulatoria constante sobre los emisores industriales. Esto ha impulsado directamente la adopción de los Sistemas de Monitoreo Continuo de Emisiones, con más de 30 000 unidades ya instaladas en las industrias de la India, según el UPCCCE de abril de 2024, que se centra en contaminantes como material particulado, SO₂ y NOₓ. Además, la aplicación de la normativa a nivel estatal también está fortaleciendo la demanda, ya que la Junta de Control de la Contaminación de Uttar Pradesh (UPPCB) realiza inspecciones periódicas para garantizar el cumplimiento y la precisión de los datos. Asimismo, estos datos muestran una demanda constante de sistemas integrados de control de emisiones, particularmente en los sectores de generación de energía e industria pesada, donde los requisitos de cumplimiento son cada vez más estrictos.

La continua expansión de los desafíos actuales en materia de calidad del aire y el endurecimiento de la supervisión ambiental están configurando el mercado de sistemas de control de emisiones industriales en China . Según datos de la ITA de septiembre de 2025, la concentración media anual de PM2.5 en China fue de 29,3 µg/m³ en 2024, superando significativamente la directriz de la OMS de 5 µg/m³, con más del 30 % de las ciudades sin cumplir con los estándares nacionales de calidad del aire. A pesar de las tendencias generales de mejora, se registraron fuertes aumentos interanuales en los niveles de PM2.5 en centros urbanos clave como Harbin (+72 %), Yinchuan (+56 %) y Beijing (+46 %), lo que subraya los persistentes picos de contaminación regional impulsados por las emisiones industriales y las condiciones meteorológicas adversas. Además, la contaminación del aire contribuye a 2 millones de muertes anuales, lo que refuerza la urgencia de controles de emisiones más estrictos y el cumplimiento industrial. Estos datos muestran oportunidades de inversión activas en el país.

Análisis del mercado europeo

El mercado europeo de sistemas de control de emisiones industriales está impulsado por la Directiva sobre emisiones industriales y el Pacto Verde Europeo, que exigen la reducción continua de contaminantes atmosféricos procedentes de grandes plantas de combustión, incineración de residuos e instalaciones de fabricación industrial. Los Estados miembros deben implementar las mejores tecnologías disponibles, lo que impulsa ciclos de inversión en sistemas de reducción catalítica selectiva, filtros de tela y unidades de desulfuración de gases de combustión en los sectores del cemento, el acero, la química y la generación de energía. Las principales tendencias incluyen la integración de la preparación para la captura de carbono en las modernizaciones de control de emisiones, la mayor adopción de sistemas de monitorización continua para la presentación de informes de cumplimiento en tiempo real y la aparición de mecanismos de cofinanciación público-privada que reducen las barreras de capital para los operadores industriales. El mercado se caracteriza por una base instalada consolidada, donde los servicios posventa representan una proporción creciente de los ingresos, a medida que las instalaciones buscan prolongar la vida útil de los equipos y mantener la fiabilidad operativa ante plazos de cumplimiento cada vez más estrictos.

Los objetivos de reducción de emisiones a largo plazo y los estrictos marcos de presupuestos de carbono que exigen un cumplimiento industrial sostenido están impulsando el mercado de sistemas de control de emisiones industriales en el Reino Unido . Según datos de la Oficina de Estadísticas Nacionales de noviembre de 2025, las emisiones territoriales de gases de efecto invernadero del Reino Unido disminuyeron a 371 millones de toneladas de CO2 equivalente en 2024, lo que representa una reducción del 54 %, mientras que las emisiones basadas en la producción se situaron en 476 Mt CO2e, un 43 % menos que en el mismo período. A pesar de este progreso, la actividad industrial sigue siendo un contribuyente significativo, con el sector industrial emitiendo aproximadamente 48,3 Mt CO2e en 2024. La brecha entre la disminución de las emisiones territoriales y el aumento de las emisiones basadas en el consumo también pone de relieve la necesidad de controles de emisiones más rigurosos en la fabricación nacional y las cadenas de suministro. Estas presiones regulatorias están impulsando la demanda en los sectores de suministro de energía para la fabricación y la industria pesada, donde las reducciones de emisiones deben acelerarse para cumplir con los objetivos nacionales legalmente vinculantes.

Sector con mayores emisiones a nivel territorial (2024)

Sector | Emisiones (millones de toneladas de CO2e) |

Suministro de electricidad | 37,5 |

Suministro de combustible | 28.4 |

Transporte nacional | 110.1 |

Edificios y usos de los productos | 79.8 |

Industria | 48.3 |

Agricultura | 46.4 |

Desperdiciar | 19.5 |

Uso del suelo, cambio de uso del suelo y silvicultura | 1.4 |

Fuente : Oficina Nacional de Estadística, noviembre de 2025

Los estrictos objetivos nacionales de descarbonización, las reducciones de emisiones sectoriales y la continua aplicación de la normativa en las industrias pesadas están configurando el mercado de sistemas de control de emisiones industriales en Alemania . Según datos de la Oficina Federal de Medio Ambiente (Umweltbundesamt) de marzo de 2024, las emisiones totales de gases de efecto invernadero disminuyeron a 673 millones de toneladas de CO2 equivalente, lo que representa una reducción significativa en comparación con años anteriores, con una contribución aproximada del sector industrial de 155 millones de toneladas de CO2 equivalente. El Ministerio Federal de Asuntos Económicos y Acción Climática (BMWK) informa que Alemania destinó más de 110.000 millones de dólares estadounidenses a través de su Fondo para el Clima y la Transformación (KTF) para apoyar la descarbonización industrial, incluyendo la captura de carbono y las mejoras de eficiencia. Además, estas inversiones y objetivos respaldados por políticas están manteniendo la demanda de soluciones de filtración, desulfuración y captura de carbono, especialmente a medida que las industrias se adaptan a los marcos de cumplimiento cada vez más estrictos de la UE y nacionales.

Principales actores del mercado de sistemas de control de emisiones industriales:

- DuPont de Nemours, Inc. (EE. UU.)

- Babcock & Wilcox Enterprises, Inc. (EE. UU.)

- John Wood Group PLC (Reino Unido)

- Compañía General Electric (EE. UU.)

- FLSmidth & Co. A/S (Dinamarca)

- Mitsubishi Power, Ltd. (Japón)

- Grupo Hamon (Bélgica/Europa)

- AAF International (American Air Filter) (EE. UU.)

- Donaldson Company, Inc. (EE. UU.)

- Schenck Process Holding GmbH (Alemania)

- Thermax Limited (India)

- Sumitomo Heavy Industries, Ltd. (Japón)

- KC Cottrell Co., Ltd. (Corea del Sur)

- Yara Marine Technologies AS (Noruega)

- Andritz AG (Austria)

- TPG Rise Climate (EE. UU.)

- MIRATECH Corp (EE. UU.)

- Knorr-Bremse (Alemania)

- ABB (Suiza)

- Grupo Födisch (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- DuPont de Nemours, Inc. es líder en el mercado de sistemas de control de emisiones industriales, y utiliza su avanzada ciencia de materiales para desarrollar medios de filtración y tecnologías de membrana de alto rendimiento. La compañía ha logrado avances significativos mediante el diseño de bolsas filtrantes duraderas y resistentes a productos químicos, así como precipitadores electrostáticos húmedos que capturan partículas submicrónicas.

- Babcock & Wilcox Enterprises Inc. es una empresa innovadora clave en el mercado de sistemas de control de emisiones industriales, especializada en limpieza integral de calderas, precipitadores electrostáticos y tecnologías de desulfuración de gases de combustión. La compañía ha impulsado el mercado de sistemas de control de emisiones industriales mediante la integración de herramientas de optimización digital y soluciones de servicio posventa que predicen el desgaste del sistema y mantienen una eficacia de recolección óptima. En 2024, la compañía obtuvo ingresos por USD 717.333.

- John Wood Group PLC es una destacada empresa de ingeniería en el mercado de sistemas de control de emisiones industriales, que se distingue por su gestión integral de proyectos y la optimización digital de activos para infraestructuras de control de emisiones. La compañía ha logrado avances significativos al combinar su experiencia en consultoría con la tecnología patentada de gemelos digitales de Wood para el monitoreo de sistemas de reducción catalítica selectiva.

- General Electric Company es un actor dominante en el mercado de sistemas de control de emisiones industriales, aprovechando su amplia experiencia en generación de energía y aplicaciones industriales digitales para impulsar las tecnologías de control de emisiones. La compañía ha contribuido al avance del mercado mediante el desarrollo de sistemas integrados de ciclo combinado de gasificación y el uso de una plataforma de software para el monitoreo en tiempo real. En 2024, la compañía invirtió 1.000 millones de dólares en I+D.

- FLSmidth & Co. A/S es líder especializado en el mercado de sistemas de control de emisiones industriales, centrándose en soluciones de control de la contaminación atmosférica personalizadas para las industrias cementera y minera. La empresa ha logrado avances significativos al ser pionera en filtros de tela para gases calientes y tecnologías de filtros de mangas eficientes, diseñadas para gestionar los gases de escape corrosivos y de alta temperatura típicos de la producción de clínker y el procesamiento de minerales.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas de control de emisiones industriales:

El mercado de sistemas de control de emisiones industriales es altamente competitivo y se caracteriza por la presencia de empresas multinacionales y líderes tecnológicos especializados. Los principales actores impulsan iniciativas estratégicas centradas en la digitalización, la monitorización mediante IoT para el mantenimiento predictivo y el desarrollo de materiales de filtración de última generación para cumplir con las cada vez más estrictas normas globales de emisiones. Una tendencia significativa es la expansión de las redes de servicio y la adquisición de empresas regionales para fortalecer los flujos de ingresos del mercado de posventa. Por ejemplo, en septiembre de 2024, TPG Rise Climate anunció la adquisición de MIRATECH Corp. Las empresas también invierten en la integración de la captura de carbono y el diseño de sistemas modulares para ofrecer soluciones rentables y escalables para diversos sectores, como la generación de energía, el cemento y la industria química.

Panorama corporativo del mercado de sistemas de control de emisiones industriales:

Desarrollos Recientes

- En febrero de 2025, el grupo tecnológico internacional ANDRITZ adquirió LDX Solutions, un proveedor líder de tecnologías de reducción de emisiones y servicios relacionados en el mercado norteamericano de sistemas de control de emisiones industriales, con ingresos anuales de aproximadamente 100 millones de dólares.

- En enero de 2025, Knorr-Bremse completó la venta de su filial GT Emissions Systems a Rcapital Partners, un fondo de capital privado del Reino Unido. GT Emissions Systems, con sede en Peterlee, Gran Bretaña, es un proveedor líder de sistemas de control de emisiones para motores diésel en vehículos comerciales de carretera y vehículos todoterreno.

- En agosto de 2024, ABB anunció la firma de un acuerdo para adquirir Födisch Group, empresa líder en el desarrollo de soluciones analíticas y de medición avanzadas para los sectores energético e industrial.

- Report ID: 8491

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.