Perspectivas del mercado de tratamientos para la estenosis aórtica:

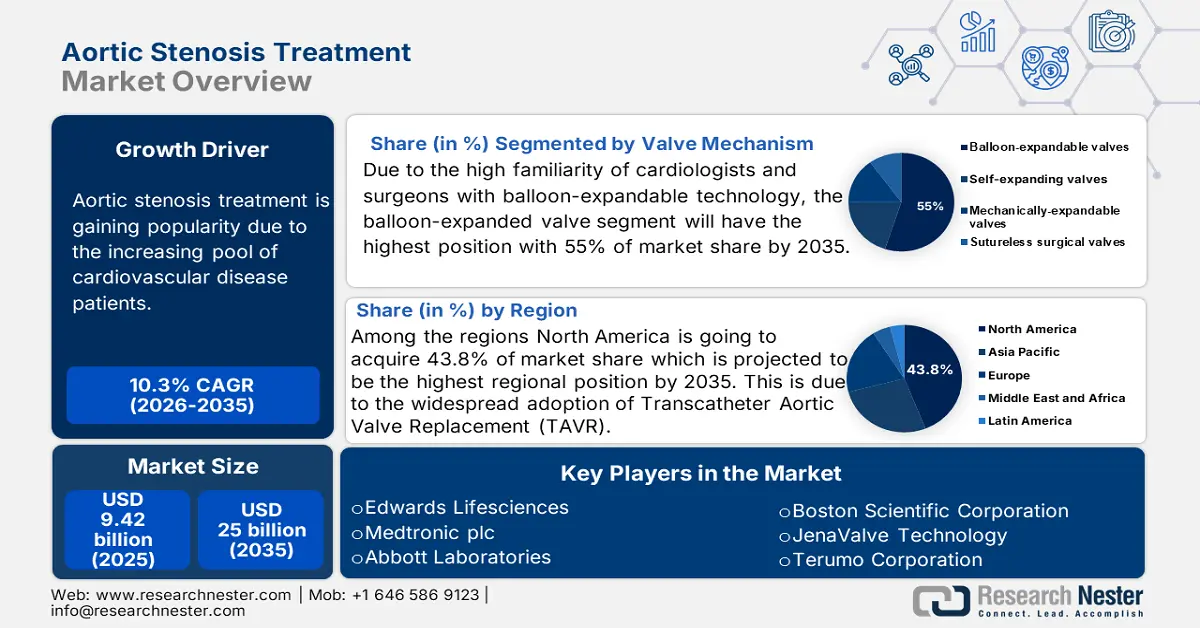

El tamaño del mercado de tratamiento de la estenosis aórtica se valoró en aproximadamente 9.420 millones de dólares en 2025 y se prevé que alcance los 25.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 10,3 % durante el período de previsión 2026-2035. En 2026, el tamaño del sector del tratamiento de la estenosis aórtica se estima en 24.600 millones de dólares.

La investigación y el desarrollo en el tratamiento de la estenosis aórtica se están actualizando rápidamente, con especial énfasis en la mejora de los dispositivos de reemplazo de válvula aórtica transcatéter. Empresas líderes como Medtronic y Edwards están modificando el diseño de las válvulas para lograr un sistema de implantación discreto. También se están realizando esfuerzos de investigación en dispositivos de protección embólica, con planificación basada en inteligencia artificial y modelado computacional para mejorar la seguridad y los resultados. Los profesionales sanitarios ofrecen tratamientos personalizados, lo que está configurando el mercado con un manejo a largo plazo. Los avances en la ciencia de los materiales están transformando los métodos de tratamiento de la estenosis aórtica a nivel mundial.

La cadena de suministro del mercado está altamente regulada e involucra a numerosos actores, desde la obtención de las materias primas hasta la entrega al paciente. La adquisición de las materias primas comienza con materiales especiales, como metales de grado médico y tejidos animales de cerdos o vacas. Empresas como Lifesciences y Abbott utilizan estos materiales para fabricar catéteres. La cadena de suministro desempeña un papel fundamental en el buen desarrollo del mercado, y las empresas se esfuerzan por liderar una cadena de suministro eficiente y organizada.

Mercado del tratamiento de la estenosis aórtica: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la prevalencia de enfermedades cardiovasculares: Uno de los principales impulsores del mercado de tratamientos para la estenosis aórtica es el aumento de la prevalencia de enfermedades cardiovasculares. Según datos publicados por la Organización Mundial de la Salud, se estima que 19,7 millones de personas han fallecido a causa de enfermedades cardiovasculares. La estenosis aórtica se considera la valvulopatía más común, especialmente en las regiones desarrolladas. Innovaciones como el reemplazo de la válvula aórtica por vía transcatéter están transformando el panorama terapéutico al ofrecer alternativas mínimamente invasivas. Con este desarrollo, se prevé que el mercado experimente un crecimiento significativo.

- Mayor enfoque en la atención mínimamente invasiva y centrada en el paciente: El sector sanitario está evolucionando hacia soluciones mínimamente invasivas. Médicos y pacientes prefieren procedimientos menos invasivos que minimicen el trauma quirúrgico. Existe una creciente demanda de una mejor calidad de vida y la necesidad de una recuperación más rápida está impulsando la demanda de modalidades de tratamiento modernas, generando un fuerte dinamismo para la expansión del mercado. Se ha observado una mayor demanda de atención centrada en el paciente y, con su creciente aceptación, se prevé un crecimiento significativo del mercado.

- Expansión de la infraestructura sanitaria: Los países están invirtiendo fuertemente en el desarrollo de infraestructura sanitaria de vanguardia. El crecimiento de la infraestructura en una región viene acompañado del desarrollo de tecnologías de imagen, que desempeñan un papel crucial en la detección temprana y precisa de la estenosis aórtica. Los profesionales sanitarios públicos y privados están creando centros de atención especializados en tratamientos cardíacos. Además, varios gobiernos están colaborando con entidades privadas para ampliar las capacidades de atención cardíaca. Asimismo, con el aumento del acceso a la atención médica y la mayor concienciación sobre las opciones de tratamiento, crece la demanda de terapias para la estenosis aórtica.

desafíos

- Falta de procedimientos avanzados: África subsahariana y el sudeste asiático se enfrentan a un gran desafío debido a la infraestructura sanitaria inadecuada en el mercado del tratamiento de la estenosis aórtica. Los hospitales de estas zonas carecen de laboratorios de cateterismo y cardiólogos intervencionistas capacitados, lo que complica procedimientos complejos como el TAVI. Esta deficiencia en infraestructura amplía la brecha y dificulta el acceso al mercado para los fabricantes, además de incrementar los costos de capacitación, instalación de equipos y estandarización de procedimientos. En consecuencia, las terapias basadas en dispositivos se utilizan poco, incluso cuando la demanda de pacientes aumenta. Para superar esta brecha se requiere una inversión coordinada por parte de los gobiernos y alianzas público-privadas.

Tamaño y pronóstico del mercado de tratamiento de la estenosis aórtica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

10,3% |

|

Tamaño del mercado del año base (2025) |

9.420 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

25 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de la estenosis aórtica:

Análisis de segmentos de usuarios finales

Los hospitales dominan el mercado del tratamiento de la estenosis aórtica y se prevé que alcancen una cuota de mercado del 66,7 % para 2035. Este segmento se ve impulsado por su infraestructura quirúrgica, el acceso a cardiólogos especialistas altamente capacitados y los sistemas de reembolso establecidos. Los centros especializados en cardiología están en auge, sobre todo en zonas urbanas de Europa y Asia, pero su capacidad de procedimientos es inferior a la de los sistemas hospitalarios de Norteamérica o la UE. Además, los hospitales cuentan con protocolos de atención y unidades de cuidados intensivos posoperatorios, esenciales para los pacientes con estenosis aórtica de alto riesgo. Su capacidad para tratar complicaciones y brindar atención cardíaca multidisciplinaria también consolida su liderazgo en el mercado.

Análisis del segmento de modalidad de tratamiento

El procedimiento mínimamente invasivo TAVR lidera el segmento y se prevé que alcance una cuota de mercado del 65,3 % para 2035. Este segmento se ve impulsado principalmente por la ampliación de las indicaciones de TAVR a pacientes de riesgo intermedio y bajo, gracias a los resultados clínicos que demuestran menor morbilidad, menor estancia hospitalaria y una recuperación más rápida. Los Centros de Servicios de Medicare y Medicaid (CMS) respaldan el reembolso total de los procedimientos TAVR, lo que amplía su acceso en Estados Unidos. Además, datos de estudios de los NIH muestran que el uso de TAVR ha aumentado en la última década, reemplazando a la SAVR en la mayoría de los pacientes de edad avanzada.

Análisis del segmento del mecanismo de la válvula

Las válvulas expandibles con balón dominan actualmente el mercado, con una cuota del 55 % prevista para 2035. Recientemente, las válvulas expandibles con balón de Edwards Lifesciences han demostrado excelentes resultados clínicos. El crecimiento de este segmento también se debe a la amplia familiaridad de cardiólogos y cirujanos con esta tecnología. Estos factores la convierten en la opción preferida de los profesionales sanitarios. Estas válvulas han obtenido la aprobación para su uso en pacientes de alto riesgo en varios países. Además, su utilidad radica en los resultados clínicos demostrados y la confianza que han generado entre numerosos médicos.

Nuestro análisis exhaustivo del mercado global de tratamientos para la estenosis aórtica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modalidad de tratamiento |

|

Procedimiento de implantación |

|

Mecanismo de válvula |

|

Tipo de producto |

|

Usuario final |

|

Riesgo para el paciente/Indicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para la estenosis aórtica: análisis regional

Perspectivas del mercado norteamericano

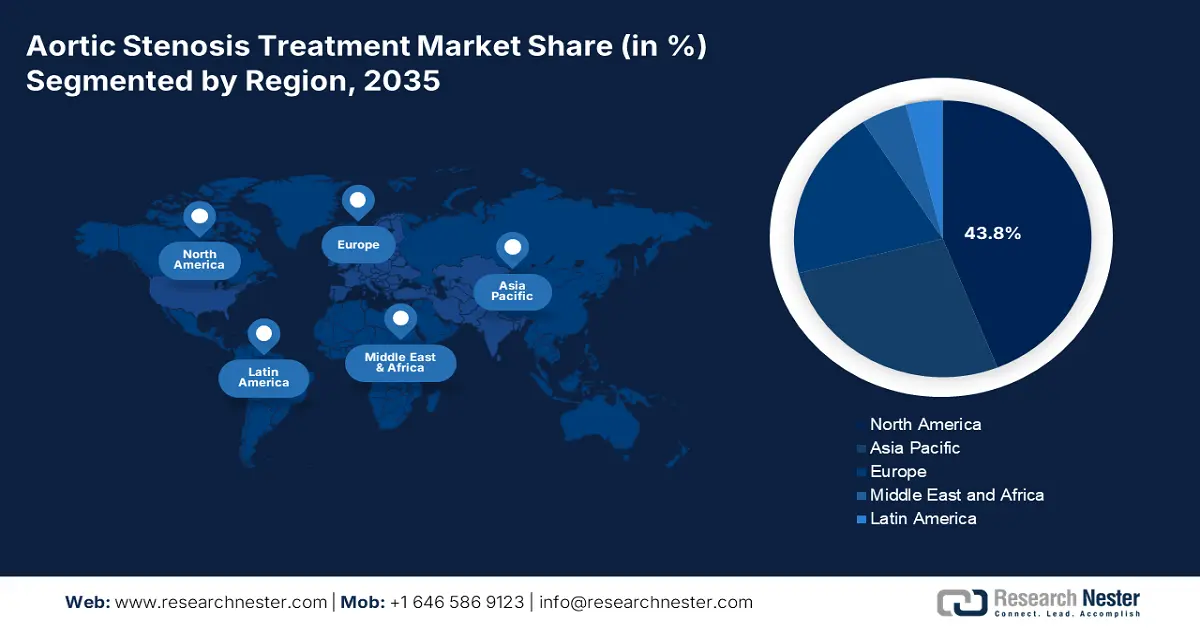

El mercado de tratamiento de la estenosis aórtica en Norteamérica domina el sector y se prevé que mantenga una cuota de mercado del 43,8 % con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % para 2035. El crecimiento del mercado se debe a la amplia adopción del reemplazo de válvula aórtica transcatéter (TAVR) y a la mayor cobertura de los seguros médicos. Estados Unidos y Canadá, en conjunto, lideran el mercado y generan ingresos significativos. Este crecimiento se atribuye al elevado gasto público en salud, a un marco regulatorio favorable y a una extensa infraestructura hospitalaria. El envejecimiento de la población, la creciente incidencia de valvulopatías y la consolidación de la industria de tecnología médica impulsarán el aumento del volumen de tratamientos y la necesidad de nuevas opciones quirúrgicas y no quirúrgicas.

El mercado estadounidense de tratamientos para la estenosis aórtica está experimentando un crecimiento constante, impulsado por el envejecimiento de la población y el sólido respaldo institucional de los programas médicos federales. Los Centros de Servicios de Medicare y Medicaid (CMS) han ampliado la cobertura de reembolso para el implante de válvula aórtica transcatéter (TAVR) en pacientes con riesgo intermedio y bajo, lo que ha permitido una mayor disponibilidad en los hospitales públicos. El aumento de la esperanza de vida, la mayor seguridad de los dispositivos y la inversión nacional en el manejo de las enfermedades cardíacas a través del Departamento de Salud y Servicios Humanos (HHS) de EE. UU. convierten a este mercado de tratamientos en uno de los segmentos cardiovasculares más valiosos.

Perspectivas del mercado de Asia Pacífico

La región Asia-Pacífico es el mercado de tratamiento de la estenosis aórtica de mayor crecimiento y se prevé que alcance una cuota de mercado del 17,8 % con una tasa de crecimiento anual compuesto (TCAC) del 9,9 % para 2035. El crecimiento del mercado se debe al envejecimiento de la población, una mayor concienciación y el gasto público en tratamientos cardiovasculares. Los principales actores son Japón, China, India, Corea del Sur y Malasia, con una creciente demanda de reemplazo de válvula aórtica transcatéter (TAVR) debido a su carácter mínimamente invasivo y su adaptabilidad a diferentes grupos de edad. Asimismo, el desarrollo de centros de atención cardíaca en ciudades secundarias de India y China está facilitando el acceso a procedimientos diagnósticos e intervencionistas a mayor escala.

China ostenta la mayor cuota de mercado en el tratamiento de la estenosis aórtica en la región Asia-Pacífico y se prevé que mantenga dicha posición. Además, la Comisión Nacional de Salud de China ha priorizado las cardiopatías estructurales en el marco de su XIV Plan Quinquenal, incrementando aún más la financiación para la formación y las instalaciones de TAVI. Asimismo, el rápido envejecimiento de la población china representa un mayor número de pacientes. Por ejemplo, Pekín ha priorizado la atención y los servicios sanitarios para las personas mayores con el apoyo de la economía plateada.

Perspectivas del mercado europeo

Se prevé un fuerte crecimiento del mercado europeo de tratamientos para la estenosis aórtica, que alcanzará una cuota de mercado significativa para 2034. Este crecimiento se debe a una combinación de políticas de reembolso favorables, una infraestructura sanitaria avanzada y la creciente aceptación de terapias mínimamente invasivas como el TAVI. El envejecimiento de la población impulsa la demanda, especialmente en países con sistemas de salud pública bien desarrollados, como Alemania, Francia y el Reino Unido. Los mercados europeos también cuentan con el respaldo de la financiación colaborativa transfronteriza a través de los programas EU4Health y Espacio Europeo de Datos Sanitarios (EHDS).

Alemania es el principal actor en el mercado del tratamiento de la estenosis aórtica y se prevé que mantenga su cuota de mercado. Este mercado está impulsado por sofisticadas redes de atención terciaria y una creciente población de edad avanzada. El gobierno cuenta con sólidos sistemas de reembolso en el marco del seguro médico obligatorio GKV, que incluye a los pacientes sometidos a TAVI. Su posición estratégica como centro de fabricación de tecnología médica refuerza el acceso de Alemania a válvulas de última generación, incrementando la oferta tanto a nivel local como en la UE. Según la Oficina Federal de Estadística de Alemania, entre 2011 y 2022 se realizaron 336 879 intervenciones de reemplazo de válvula aórtica, incluso en pacientes menores de 40 años.

Principales actores del mercado de tratamiento de la estenosis aórtica:

- Edwards Lifesciences

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Medtronic plc

- Laboratorios Abbott

- Corporación Científica Boston

- Tecnología JenaValve

- Corporación Terumo

- MicroPort Scientific

- CryoLife (ahora Artivion)

- Biotronik

- Lepu Medical

- LivaNova

- NVT AG

- Tecnologías médicas Sahajanand

- Tecnologías Transcatéter GmbH

- Admedus

- Osypka Medical

- Scinomed Lifecare

- Medicina Taewoong

- Bio-XCell malasio

- B. Braun Melsungen AG

El mercado global es altamente competitivo y está liderado por actores clave como Edwards Lifesciences y Medtronic. Estos actores, en conjunto, poseen una cuota de mercado significativa, impulsada por las plataformas TAVR mejoradas y la distribución global. Las empresas se centran en la innovación de productos, la expansión regulatoria y la colaboración estratégica para ser competitivas. Compañías como Boston Scientific y Abbott invierten activamente en sistemas de valor de última generación y herramientas de administración con inteligencia artificial. Por otro lado, la región Asia-Pacífico está ampliando su alcance regulatorio y de fabricación. El mercado se redefine gracias a la I+D local, la infraestructura respaldada por el gobierno y la fijación de precios basada en el valor.

Aquí tienes una lista de los principales actores que operan en el mercado mundial del tratamiento de la estenosis aórtica:

Desarrollos Recientes

- En enero de 2025, Abbott Laboratories lanzó Navitor Vision Launch, un sistema TAVI mejorado que incorpora tres marcadores radiopacos «Vision» para optimizar la visualización y la precisión de implantación. Estos marcadores, de gran tamaño y alta visibilidad, están integrados en la estructura de la válvula para facilitar la visualización durante la guía fluoroscópica.

- En mayo de 2025, Edwards Lifesciences recibió la aprobación de la FDA para el tratamiento de pacientes asintomáticos con estenosis aórtica grave mediante los dispositivos SAPIEN 3 Ultra y Ultra RESILIA. Esta es la primera aprobación de TAVR para personas asintomáticas, basada en el ensayo EARLY TAVR, que demostró que la TAVR superaba significativamente la vigilancia tradicional.

- Report ID: 3125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.