Perspectivas del mercado de envases de alcohol:

El mercado de envases para bebidas alcohólicas se valoró en 73.800 millones de dólares en 2025 y se proyecta que alcance los 133.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de envases para bebidas alcohólicas se estima en 78.300 millones de dólares.

El mercado se sustenta estructuralmente en los volúmenes de producción sostenidos, los requisitos de cumplimiento normativo y los flujos comerciales internacionales documentados por el gobierno y las agencias intergubernamentales. Según el informe de septiembre de 2024 de Congress.gov, de la Oficina de Impuestos y Comercio de Alcohol y Tabaco de EE. UU., la recaudación de impuestos especiales federales sobre bebidas espirituosas destiladas, vino y cerveza superó los 10 000 millones de dólares anuales en los últimos ejercicios fiscales, lo que refleja una producción estable de alcohol envasado que se mueve a través de cadenas de suministro reguladas. Además, los datos de octubre de 2025 del Consejo de Bebidas Espirituosas Destiladas indican que las exportaciones totales de bebidas espirituosas estadounidenses en 2024 alcanzaron los 2450 millones de dólares, lo que representa un aumento del 10 % con respecto a 2023, lo que indica una gran demanda de envases primarios y secundarios en formatos de vidrio, metal y cartón corrugado.

Además, el tamaño del mercado mundial de bebidas alcohólicas alcanzó los 1,75 billones de dólares en 2023, según un estudio de la NLM de noviembre de 2024, lo que subraya una demanda constante de volumen de envases en los canales nacionales y de exportación. Además, los niveles de producción se traducen directamente en un alto volumen de adquisición de botellas, latas, etiquetas y embalajes de transporte, principalmente en mercados con una infraestructura consolidada de venta minorista y exportación. Según el informe OEC 2024, el comercio mundial de bebidas, licores y vinagre alcanzó los 151 000 millones de dólares, lo que pone de relieve el cumplimiento transfronterizo del etiquetado y los requisitos de durabilidad que configuran las especificaciones de los envases. Asimismo, la escala de producción, la regulación ambiental y los controles del comercio internacional constituyen los principales impulsores estructurales de la demanda de envases de alcohol en los mercados maduros y emergentes.

Clave Envases de alcohol Resumen de Perspectivas del Mercado:

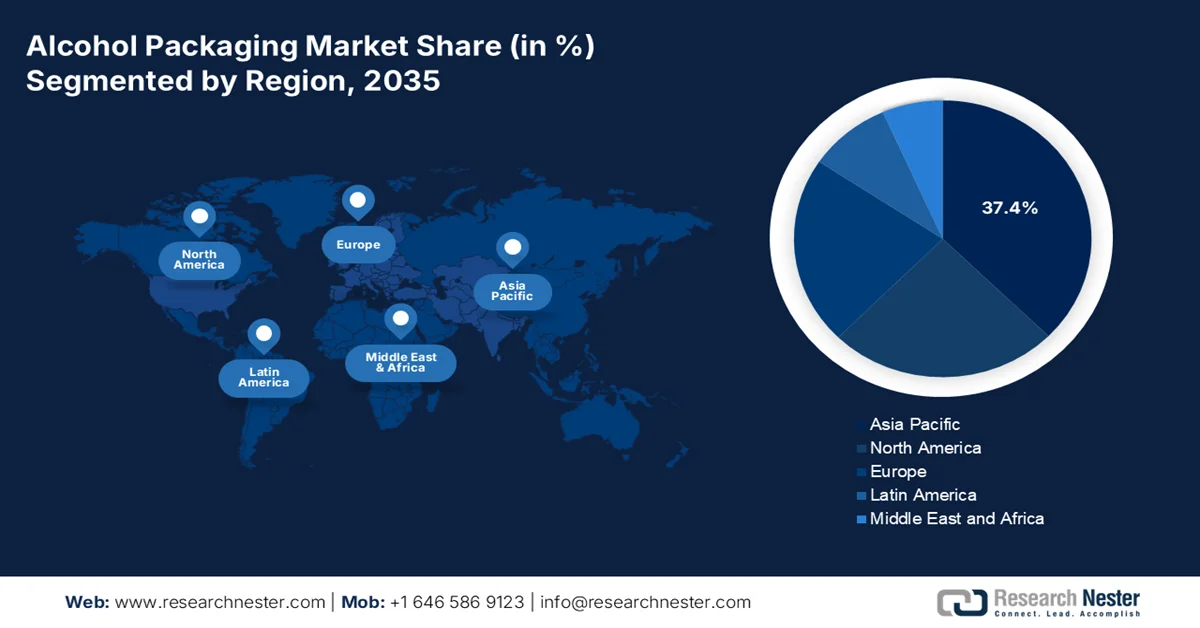

Aspectos destacados regionales:

- Se proyecta que para 2035, Asia Pacífico alcanzará una participación del 37,4% en el mercado de envases de alcohol, impulsada por la expansión del consumo de alcohol de clase media en China e India, junto con una estricta formalización regulatoria que exige sistemas de seguimiento y rastreo y etiquetado estandarizados.

- Se anticipa que durante el período 2026-2035, América del Norte será la región de más rápido crecimiento, con una CAGR del 6,3%, estimulada por fuertes tendencias de premiumización y un alto gasto per cápita en envases de cerveza, vino y licores de marca.

Información sobre segmentos:

- Se proyecta que para 2035, los fabricantes de bebidas, como el principal subsegmento de usuarios finales en el mercado de envases de alcohol, tendrán una participación del 70,3 %, impulsados por la necesidad de compras de envases primarios a granel y contratos de compra centralizados que influyen en la selección de materiales y los volúmenes de pedidos en toda la cadena de valor.

- Se espera que durante el período de pronóstico 2026-2035, el subsegmento de embalaje primario conserve la mayor participación, impulsado por su función de contacto directo con el producto y las crecientes tendencias de premiumización que exigen materiales de embalaje de alta calidad y que cumplan con las regulaciones.

Tendencias clave de crecimiento:

- Regulaciones ambientales y mandatos de reciclaje

- Adopción de latas de aluminio y limitaciones de capacidad interna

Principales desafíos:

- Retrasos en el cumplimiento normativo y la aprobación de etiquetas

- Volatilidad de los precios de las materias primas e inseguridad del suministro

Actores clave: Ball Corporation (EE. UU.), Crown Holdings, Inc. (EE. UU.), Owens-Illinois, Inc. (OI Glass) (EE. UU.), Ardagh Group SA (Luxemburgo), Smurfit Kappa Group (Irlanda), WestRock Company (EE. UU.), Berry Global Inc. (EE. UU.), Stora Enso Oyj (Finlandia), Verallia (Francia), Vidrala SA (España), Vetropack Holding AG (Suiza), Gerresheimer AG (Alemania), Amcor plc (Reino Unido), Mondi Group (Reino Unido), DS Smith Plc (Reino Unido), BA Glass (Portugal), TCPL Packaging Ltd. (India), Samhwa Crown & Closure (Corea del Sur), Bright Packaging Industry Berhad (Malasia), Meiji Rubber & Chemical Co., Ltd. (Japón)

Global Envases de alcohol Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 73.8 mil millones

- Tamaño del mercado en 2026: USD 78.300 millones

- Tamaño proyectado del mercado: USD 133.4 mil millones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 37,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Francia

- Países emergentes: India, Brasil, México, Corea del Sur, Australia

Last updated on : 18 February, 2026

Mercado de envases de alcohol: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Regulaciones ambientales y mandatos de reciclaje: El cumplimiento de los residuos de envases es un impulsor estructural de la demanda en el mercado. Según el informe de octubre de 2025 de la Agencia de Protección Ambiental de EE. UU., los envases y embalajes representaron 82,2 millones de toneladas de residuos sólidos urbanos, casi el 28 % del total de RSU. El reciclaje de envases de aluminio para bebidas fue de 670 000 toneladas, o el 50,4 % de la generación. Además, los productores de alcohol están priorizando el vidrio ligero, el aluminio reciclado y el contenido de PCR para cumplir con los objetivos regulatorios. Los proveedores con flujos de entrada certificados obtienen ventaja de adquisición en Europa y América del Norte. Además, los marcos de responsabilidad extendida del productor (REP) en la UE y varios estados de EE. UU. están imponiendo objetivos más altos de recuperación y contenido reciclado, acelerando la inversión en sistemas de envasado de circuito cerrado y el abastecimiento de materiales sostenibles trazables.

- Adopción de latas de aluminio y limitaciones de capacidad nacional: Las latas de aluminio se utilizan principalmente en la venta de cerveza y refrescos. Según el informe Mines 2025, el consumo per cápita de aluminio en India alcanzó aproximadamente 3,5 kg en el año fiscal 2024. Sin embargo, esta cifra se mantiene significativamente por debajo, lo que indica un amplio margen para la expansión futura de la demanda de envases para bebidas y alcohol. Además, la creciente tendencia a la premiumización del consumo de cerveza y la transición hacia bebidas alcohólicas listas para beber están impulsando la penetración de las latas de aluminio en los mercados urbanos. Al mismo tiempo, las limitaciones de capacidad de laminación y fabricación de latas nacionales, junto con la dependencia de la chatarra importada y la volatilidad del precio del aluminio primario, están restringiendo la dinámica de la oferta e influyendo en los contratos de adquisición a largo plazo.

- Estandarización de envases impulsada por el cumplimiento normativo: La certificación obligatoria de la Oficina de Normas de la India para las latas de aluminio de utensilios de cocina y latas para alimentos y bebidas establece las especificaciones técnicas que rigen la composición del material, la integridad de las costuras, la resistencia a la presión, la adherencia del revestimiento interno y la prevención de fugas. Esto elimina a los proveedores no certificados, independientemente de su competitividad en precios. A diferencia de los programas de calidad voluntarios, los QCO son legalmente vinculantes y tienen consecuencias para el acceso al mercado. Los fabricantes que cuentan con instalaciones precertificadas y sistemas de gestión de calidad documentados obtienen una ventaja insuperable sobre los competidores no certificados. El motor de esta política es la armonización técnica; su efecto es la consolidación sistemática de proveedores hacia fabricantes de envases con capacidad de cumplimiento normativo en todo el mercado de bebidas alcohólicas de la India.

Desafíos

- Cumplimiento normativo y retrasos en la aprobación de etiquetas: Los fabricantes que se incorporan al mercado de envases de bebidas alcohólicas deben aprobar previamente el diseño de las etiquetas y las botellas a través del sistema en línea COLA (Costo de Valor Agregado) del Impuesto al Alcohol y Tabaco, y de la oficina de comercio. Este requisito genera importantes obstáculos para la comercialización, ya que cada forma, tamaño y etiqueta de botella debe recibir certificación federal antes de su distribución comercial. Además, la normativa revisada sobre etiquetado exige a los nuevos fabricantes que supervisen continuamente los cambios regulatorios en múltiples categorías de bebidas simultáneamente.

- Volatilidad de los precios de las materias primas e inseguridad del suministro: Las fluctuaciones en los precios del vidrio generan una compresión persistente de los márgenes de los fabricantes de envases, en particular de aquellos que dependen de contratos a largo plazo con productores de bebidas. Los nuevos participantes en el mercado carecen de redes de proveedores diversificadas y se enfrentan a una grave vulnerabilidad, ya que los actores consolidados obtienen precios preferenciales mediante contratos a largo plazo con proveedores que los recién llegados no pueden igualar.

Tamaño y pronóstico del mercado de envases de alcohol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

73.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

133.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de envases de alcohol:

Análisis del segmento de usuarios finales

Los fabricantes de bebidas representan el principal subsegmento de usuario final en el mercado de envases de alcohol y se espera que mantengan el valor de la participación del 70,3% para 2035. Este dominio está impulsado por el requisito fundamental de la adquisición a granel de envases primarios directamente de los productores antes de la distribución a los canales minoristas y de consumo en línea. Según los datos de APEDA de febrero de 2026, el tercer mercado más grande para bebidas alcohólicas es India en el mundo. Hay casi 12 empresas conjuntas con la capacidad autorizada de 33.919 kilolitros al año para producir bebidas alcohólicas a base de granos. Además, los principales productores multinacionales consolidan el poder adquisitivo a través de contratos de envasado centralizados, lo que refuerza a los fabricantes de bebidas como el segmento dominante de usuario final que impulsa la selección de materiales, los volúmenes de pedidos y las especificaciones técnicas en toda la cadena de valor del envasado.

Análisis de segmentos de componentes

El envase primario es el subsegmento más grande del mercado, ya que abarca todos los materiales en contacto directo con bebidas alcohólicas. Esta categoría incluye botellas de vidrio, latas de aluminio, envases de PET, bolsas bag-in-box y bolsas que sirven como interfaz esencial entre el producto y el consumidor. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) mantiene estrictos requisitos de notificación de sustancias en contacto con alimentos (FCS) para los materiales de envasado primario, en particular para los envases de bebidas alcohólicas. El valor de este subsegmento se ve amplificado por las tendencias de premiumización, donde las marcas de bebidas espirituosas invierten un porcentaje del costo del producto en envases primarios para expresiones súper premium, utilizando cierres de vitrocerámica de fondo grueso y decoraciones en relieve que los componentes secundarios no pueden reemplazar.

Análisis de segmentos de funcionalidad

Los envases reciclables se han consolidado como el subsegmento dominante en el mercado de envases para bebidas alcohólicas. Este segmento está impulsado por los mandatos regulatorios y los compromisos corporativos de sostenibilidad. Este segmento incluye botellas de vidrio, latas de aluminio y cajas de cartón diseñadas para la recuperación de materiales y su reprocesamiento en nuevos sustratos de envasado. Según el informe de octubre de 2025 de la Agencia de Protección Ambiental de EE. UU., la tasa de reciclaje de envases y embalajes alcanzó el 53,9 %, siendo la tasa de reciclaje de latas de aluminio para cerveza y bebidas significativamente superior a la tasa general de reciclaje de residuos sólidos urbanos. A medida que los gobiernos endurecen los mandatos de contenido reciclado y los requisitos de divulgación de carbono, las marcas de bebidas alcohólicas están estandarizando cada vez más los formatos de envases monomateriales y de alta recuperación para alinearse con los objetivos de la economía circular.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

Tipo de embalaje |

|

Componente |

|

Solicitud |

|

Tecnología |

|

Funcionalidad |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de envases de alcohol

Perspectivas del mercado de Asia-Pacífico

El mercado de envases de alcohol en Asia Pacífico es dominante y se prevé que mantenga una cuota de mercado regional del 37,4% para 2035. Este mercado se ve impulsado por tres potentes y simultáneos motores de crecimiento que crean una trayectoria de expansión inigualable. China e India impulsan el mercado gracias al creciente consumo de alcohol de clase media, lo que representa una creciente demanda de bebidas alcohólicas de marca, expandiendo directamente el mercado total de envases direccionables. Por otro lado, la formalización regulatoria exige con firmeza la implementación de sistemas de seguimiento y rastreo con características antifalsificación y etiquetado estandarizado para combatir la evasión fiscal, impulsando miles de millones de dólares en inversiones adicionales en envases. El mercado garantiza una ventaja competitiva en vidrio, aluminio, cierres y envases inteligentes.

El mercado en India está impulsado por una producción constante de aluminio upstream y niveles de consumo sostenidos. Según datos del PIB de agosto de 2024, la producción de aluminio primario alcanzó 10,43 lakh toneladas entre abril y junio de 2024 y 2025, un 1,2% más que las 10,28 lakh toneladas del mismo período, lo que fortalece la disponibilidad nacional de metal para latas y cierres de bebidas. En cuanto a la demanda, el estudio de la NLM de octubre de 2024 indica que el 19% de los hombres mayores de 15 años consumen alcohol, incluyendo un 20% en zonas rurales y un 17% en zonas urbanas, lo que mantiene la circulación de alcohol envasado en todos los estados. Además, la tasa de reciclaje de metales de India, de aproximadamente el 25%, destaca tanto el potencial de recuperación del lado de la oferta como la dependencia continua de los insumos metálicos primarios. En conjunto, estos datos tienen un impacto positivo en el crecimiento del mercado.

El mercado de envases de alcohol en China se ve impulsado por la producción de bebidas a gran escala, un consumo estable y una infraestructura de reciclaje en expansión. Según datos del USDA de mayo de 2025, el país produjo más de 37,9 millones de kilolitros de cerveza en 2023, lo que indica un rendimiento sustancial de envasado primario en botellas de vidrio y latas de aluminio. Además, los datos de The Transition Asia de abril de 2025 también indican que la producción de aluminio ha superado los 40 millones de toneladas anuales en los últimos años, lo que garantiza una sólida disponibilidad de material para la fabricación de latas de bebidas. En conjunto, los altos volúmenes de producción de bebidas, la capacidad estable de suministro de aluminio y las iniciativas de reciclaje impulsadas por el gobierno están reforzando la demanda de formatos de envases de alcohol que cumplan con las normas, sean ligeros y reciclables en las cadenas de suministro de bebidas nacionales y de exportación de China.

Perspectivas del mercado de América del Norte

El mercado norteamericano de envases de bebidas alcohólicas es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por una cultura cervecera profundamente arraigada, la mayor base de consumo de vino premium del mundo y el mayor gasto per cápita en marcas de bebidas espirituosas a nivel mundial. El mercado se caracteriza por la estandarización del formato en torno a la lata de aluminio, que funciona como la unidad de medida de facto tanto para el consumo interno como para el comercio transfronterizo con Canadá. La demanda está cada vez más desvinculada del volumen e impulsada por la premiumización, con marcas que invierten más en acabados táctiles de vidrio más grueso e impresión dinámica para lograr una mayor distinción en los estantes.

Los volúmenes de producción regulados sostenidos y los flujos de ingresos federales impulsan el mercado de envases de alcohol en EE. UU. Según el informe de Congress.gov de diciembre de 2024, la recaudación del impuesto especial sobre el alcohol ascendió a 11 100 millones de dólares en 2023, y las bebidas espirituosas destiladas representan el 61 % de esa cantidad. Además, los envíos de fabricación de bebidas alcohólicas reflejan el importante rendimiento del envasado primario y secundario en botellas de vidrio, latas de aluminio, cierres y formatos corrugados. Por otro lado, el envasado flexible metalizado proporciona protección de barrera contra la luz y el oxígeno, lo cual es relevante para la estabilidad del producto en vejigas de vino y ciertos productos alcohólicos listos para beber (RTD). Además, el informe del Registro Federal de enero de 2025 muestra que la TTB añadió varios tamaños nuevos de envases para vino y bebidas espirituosas destiladas. Estos datos muestran un fuerte crecimiento del mercado en EE. UU.

Los volúmenes de producción estables y regulados y los flujos de ingresos por impuestos especiales federales respaldan el mercado de envasado de alcohol en Canadá . Según el informe de marzo de 2025 del Gobierno de Canadá, el gobierno ha ganado casi USD 15.7 mil millones de la venta de alcohol. Además, los datos de Beer Canada de marzo de 2024 muestran que el gobierno de Canadá limitó el aumento programado de los impuestos especiales basado en la inflación del 4,7 % al 2 % y amplió la exención progresiva de impuestos, otorgando reducciones de la tasa de impuestos especiales del 80 % al 90 % en los primeros 15.000 hectolitros (hl) de producción anual por cervecero. Estas medidas respaldan particularmente a 1.240 pequeñas cerveceras canadienses que producen menos de 15.000 hl al año, mejorando la previsibilidad de la producción y la asignación de capital de trabajo. En general, la previsibilidad de los impuestos especiales y la exención dirigida reducen la volatilidad en toda la cadena de valor de la cerveza, desde los proveedores de granos hasta la hospitalidad, lo que respalda el rendimiento constante del envasado en el sector regulado del alcohol de Canadá.

Medidas de alivio del impuesto especial sobre la cerveza en Canadá

Medida de política | Estructura anterior | Estructura revisada | Impacto del mercado en el embalaje |

Ajuste de impuestos especiales basado en la inflación | Aumento programado del 4,7% (1 de abril de 2024) | Limitado al 2% durante dos años | Mejora la estabilidad de la producción y la visibilidad de los pedidos de embalaje. |

Alivio progresivo de las bandas de cerveza | Umbral de alivio inferior | Reducción del 80%–90% de la tasa sobre los primeros 15.000 hl | Admite producción de lotes pequeños y empaquetado de SKU diversificado |

Cerveceros elegibles | Sistema de bandas estándar | 1.240 cerveceros de menos de 15.000 hl son los más beneficiados | Sostiene la demanda de botellas, latas, etiquetas y formatos corrugados |

Duración | Indexación anual | Ventana de alivio de dos años | Estabilidad en la adquisición de envases a corto y medio plazo |

Fuente: Beer Canada

Perspectivas del mercado europeo

El mercado europeo de envases de alcohol es un ecosistema maduro, regulado e intensivo, definido por los mandatos tradicionales de la economía circular y una profunda fragmentación regional. Europa opera como un mosaico de preferencias nacionales de envasado: los consumidores alemanes exigen botellas de vidrio con depósito de devolución, los vinicultores franceses requieren formas específicas de Borgoña o Burdeos para cada región, y los destiladores de whisky escocés especifican decantadores de cristal soplado a mano para sus añejos. Además, la sostenibilidad no es una tendencia emergente, sino una base operativa impuesta mediante objetivos de reciclaje legalmente vinculantes e impuestos de responsabilidad extendida del productor que convierten el aligeramiento y el contenido reciclado en necesidades económicas en lugar de opciones de marketing. El mercado se distingue además por la coexistencia de envases artesanales ultra premium para licores añejos y sistemas retornables industrializados para la cerveza convencional, creando niveles de valor paralelos.

El alto consumo per cápita y la fuerte producción nacional están respaldando el mercado en Alemania . Según el estudio de NLM en septiembre de 2025, Alemania registra 12,8 litros de consumo de alcohol puro por persona de 15 años o más, sustancialmente por encima del promedio mundial de 5,8 litros, lo que indica una circulación de volumen sostenida en formatos de envases de cerveza, vino y licores. Al mismo tiempo, las presiones de costos han remodelado la dinámica de las compras. Los datos de Destatis de enero de 2023 informaron que los precios al productor de vidrio y productos de vidrio aumentaron un 26,9% interanual en enero de 2023, con aumentos particularmente pronunciados para las botellas de vidrio. Dada la gran dependencia de Alemania de los envases de vidrio para cerveza y licores, esta inflación afectó directamente a las operaciones de llenado, los embotelladores contratados y los propietarios de marcas. Además, los costos de los insumos de vidrio han acelerado las medidas de eficiencia, las iniciativas de aligeramiento y una mayor adopción de sistemas de botellas reutilizables, que ya están integrados en el marco de depósito de bebidas de Alemania. En general, la alta intensidad del consumo sustenta la demanda de envases, mientras que la volatilidad de los precios al productor está impulsando la optimización de costos y los ajustes de la estrategia de materiales en toda la cadena de suministro de envases de alcohol en Alemania.

Precios al productor de vidrio y productos de vidrio

Año | Vidrio y productos de vidrio | Botellas de vidrio sin color | Botellas de vidrio coloreado |

Enero de 2020 | 107.2 | 105.7 | 103.2 |

Enero de 2021 | 109.0 | 111.0 | 103.7 |

Enero de 2022 | 122.2 | 118.4 | 114.7 |

Enero de 2023 | 153.4 | 166.0 | 157.1 |

Fuente: Destatis enero 2023

El mercado de envases de alcohol en el Reino Unido se ve influenciado por los niveles sostenidos de consumo y las reformas regulatorias que afectan la estructura de los impuestos especiales y el cumplimiento normativo de los envases. Según la Oficina de Responsabilidad Presupuestaria, en noviembre de 2025, los ingresos por impuestos sobre el alcohol ascendieron a 12.000 millones de libras, lo que refleja la continua retirada de alcohol envasado al mercado nacional. Además, el Reino Unido implementó un sistema reformado de impuestos sobre el alcohol basado en la graduación alcohólica por volumen, que sustituye la estructura de bandas anterior, lo que afecta directamente al etiquetado, la configuración de SKU y la estrategia de tamaño de envase en cerveza, vino y licores. Asimismo, los datos de la WSTA de julio de 2025 indican que la producción británica de vino y licores generó más de 9.200 millones de libras en facturación anual en los últimos años, lo que subraya un rendimiento constante de los envases primarios y secundarios. La combinación de la reforma de los impuestos especiales, la estabilidad de los ingresos por impuestos y la consistencia de la producción nacional respalda la continua demanda de botellas de vidrio y latas de aluminio, lo que impulsa el mercado en el Reino Unido.

Actores clave del mercado de envases de alcohol:

- Ball Corporation (EE. UU.)

- Crown Holdings, Inc. (EE. UU.)

- Owens-Illinois, Inc. (OI Glass) (EE. UU.)

- Ardagh Group SA (Luxemburgo)

- Grupo Smurfit Kappa (Irlanda)

- WestRock Company (EE. UU.)

- Berry Global Inc. (EE. UU.)

- Stora Enso Oyj (Finlandia)

- Verallia (Francia)

- Vidrala SA (España)

- Vetropack Holding AG (Suiza)

- Gerresheimer AG (Alemania)

- Amcor plc (Reino Unido)

- Grupo Mondi (Reino Unido)

- DS Smith Plc (Reino Unido)

- BA Glass (Portugal)

- TCPL Packaging Ltd. (India)

- Samhwa Crown & Closure (Corea del Sur)

- Bright Packaging Industry Berhad (Malasia)

- Meiji Rubber & Chemical Co., Ltd. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ball Corporation ha consolidado su liderazgo en el mercado al basar su estrategia en la sostenibilidad y la innovación tecnológica. Ball demostró su compromiso de cocrear el futuro con las marcas mediante experiencias digitales interactivas y capacidades de impresión dinámica que permiten envases personalizados y con un propósito específico. Según el informe anual de 2024, la compañía ha utilizado un promedio del 74 % de contenido reciclado para el envasado de bebidas.

- Crown Holdings Inc. continúa consolidando su dominio del mercado mediante la alineación estratégica de su capacidad y la expansión geográfica. La compañía ha informado sobre sus resultados, con un aumento repentino de los volúmenes de bebidas en EE. UU. y un crecimiento de los envíos a la UE, impulsados especialmente por el crecimiento acelerado del segmento de bebidas alcohólicas, que se recuperó con fuerza tras varios trimestres de caídas en el precio de la cerveza.

- Owens-Illinois Inc. se mantiene como líder mundial indiscutible en envases de vidrio para el mercado de bebidas alcohólicas, con una agresiva expansión de capacidad para satisfacer la creciente demanda de botellas premium de cerveza y vino. La empresa aborda activamente los desafíos del reciclaje de vidrio y promueve mejoras en la infraestructura de recolección para alcanzar las tasas de reutilización del aluminio.

- Ardagh Group SA refuerza su posición competitiva en el mercado de envases para bebidas alcohólicas al consolidarse como el mayor fabricante nacional de botellas de vidrio para el mercado estadounidense de bebidas espirituosas. El liderazgo de la compañía en sostenibilidad se evidencia en programas piloto que logran reducir la huella de carbono de sus clientes de cerveza artesanal mediante un mayor contenido reciclado. En el tercer trimestre de 2025, la compañía obtuvo ingresos de 2.504 millones de dólares.

- El Grupo Smurfit Kappa está transformando el mercado con soluciones pioneras de comercio electrónico para el sector de bebidas en línea, en rápida expansión. Ante el crecimiento de las ventas de alcohol en línea en Europa, la compañía ha lanzado su innovadora cartera de envases eBottle, que incluye soluciones Rollor Bottle Pack, BiPack e Inserto Pop-up, que abordan los desafíos críticos del daño al producto, la sostenibilidad y la experiencia del consumidor.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global es muy competitivo y está dominado por gigantes multinacionales consolidadas y actores regionales especializados. Los líderes aprovechan su enorme escala en envases metálicos para dominar el segmento del vidrio. El panorama competitivo se define por un cambio decisivo hacia modelos de sostenibilidad y economía circular. Las principales iniciativas estratégicas incluyen una fuerte inversión en tecnología de aligeramiento para reducir el uso de materiales y la huella de carbono, demostrada por los principales actores, y la expansión de la capacidad de producción de aluminio y vidrio reciclados. Además, los actores buscan la expansión geográfica mediante fusiones y adquisiciones para atender el mercado de rápido crecimiento de Asia Pacífico, junto con innovaciones en envases inteligentes y premiumización para mejorar el valor de marca y la fidelización del consumidor. Por ejemplo, en noviembre de 2024, ITC colaborará con Frugalpac para llevar botellas de papel sostenibles a India y el sur de Asia.

Panorama corporativo del mercado:

Desarrollos Recientes

- En junio de 2025, Berlin Packaging , el mayor proveedor mundial de envases híbridos, anunció la adquisición de Sarom Packaging y Romgallia. Sarom Packaging suministra envases de vidrio para las industrias de alimentación y bebidas, especializándose en botellas y tapones de vino.

- En diciembre de 2024, Coca - Cola Company anunció que había acordado adquirir Billson's, una marca australiana de bebidas alcohólicas listas para beber, que incluye a líderes del mercado local como Vodka con Tangle, Vodka con Grape Burst y Vodka con Portello.

- En julio de 2024, ProMach anunció la adquisición de MBF, un fabricante líder mundial de máquinas de llenado y cierre de botellas. MBF es un socio reconocido y respetado por los productores de vino y licores destilados de todo el mundo.

- Report ID: 4475

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.