Perspectivas del mercado de sensores de IA:

El mercado de sensores de IA alcanzó un valor de 6.500 millones de dólares en 2025 y se prevé que alcance los 190.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 40,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de sensores de IA será de 9.100 millones de dólares.

La adopción de sensores de inteligencia artificial se está expandiendo a medida que los gobiernos y las instituciones públicas incrementan sus inversiones en infraestructura inteligente, automatización y sistemas conectados. Las iniciativas del sector público que apoyan el transporte inteligente, la automatización industrial y la monitorización ambiental están aumentando significativamente la demanda de tecnologías de detección con IA que puedan procesar los datos en el extremo de la red. Según datos de AASHTO de diciembre de 2024, el Departamento de Transporte de EE. UU. ha otorgado 130 millones de dólares a 42 proyectos de demostración tecnológica a través de su programa SMART Grants. Además, el programa SMART, creado en virtud de la Ley de Inversión en Infraestructura y Empleo, destina 500 millones de dólares para apoyar el despliegue de tecnología en los sistemas de transporte. Muchas de las tecnologías financiadas a través de los proyectos SMART, como la infraestructura conectada, la gestión inteligente del tráfico, los sistemas de movilidad autónoma y las intersecciones inteligentes, requieren redes de sensores integradas con análisis basados en IA para recopilar y procesar datos de transporte en tiempo real, impulsando así el mercado de sensores de inteligencia artificial.

Además, los sistemas de vigilancia ambiental, defensa y seguridad pública también contribuyen a la creciente demanda de plataformas de sensores de IA. Según datos del PNUMA de noviembre de 2022, IQAir recopila datos de más de 25 000 estaciones de monitoreo de la calidad del aire en más de 140 países, utilizando análisis basados en IA para interpretar datos de sensores ambientales en tiempo real y evaluar la exposición de la población a la contaminación. Estas redes de monitoreo ambiental a gran escala demuestran el papel cada vez más importante de los ecosistemas de datos impulsados por sensores, combinados con análisis de IA, para apoyar la protección de la salud pública y el monitoreo regulatorio, lo que refuerza la demanda de tecnologías de detección avanzadas utilizadas en sistemas de vigilancia de la calidad del aire e inteligencia ambiental. Por otro lado, las agencias de defensa y seguridad también están acelerando el despliegue de sensores de IA, lo que ofrece una perspectiva optimista para el crecimiento del mercado de sensores de IA.

Clave Sensor de IA Resumen de Perspectivas del Mercado:

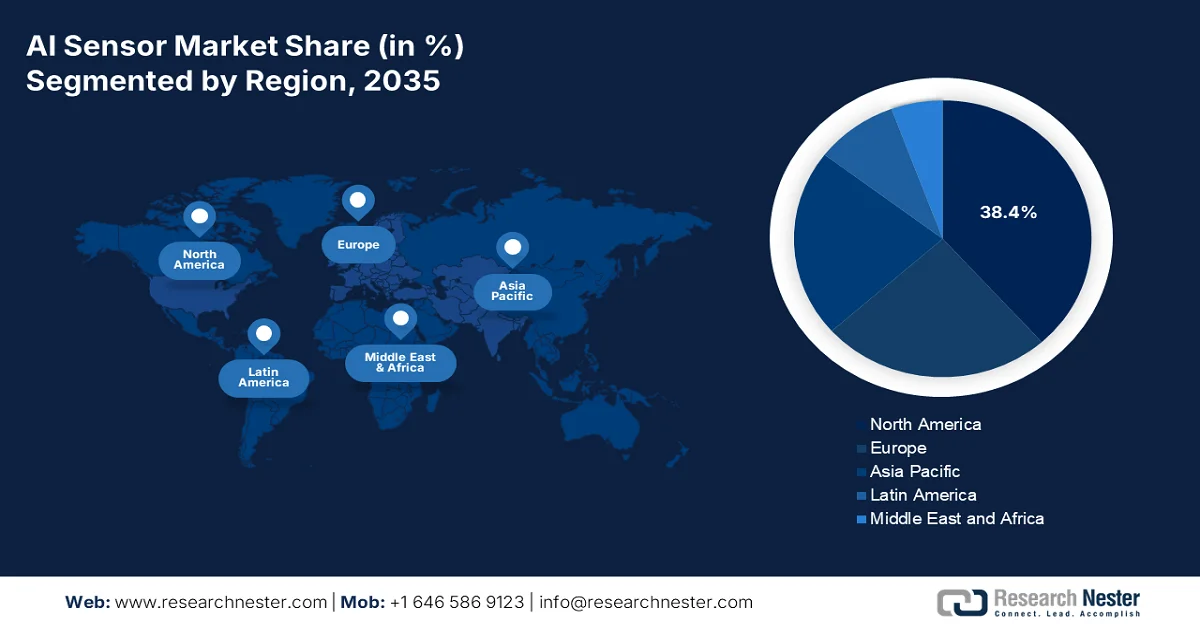

Aspectos destacados regionales:

- Se prevé que el mercado de sensores de IA de Norteamérica alcance una cuota del 38,4 % para 2035, impulsado por una fuerte adopción en aplicaciones industriales, automotrices y médicas, gracias a la importante financiación gubernamental destinada a la modernización de la defensa, la infraestructura de redes inteligentes y la fabricación de semiconductores.

- Se prevé que la región de Asia Pacífico experimente la expansión más rápida del mercado, con una tasa de crecimiento anual compuesta (CAGR) del 28,5 % durante el período 2026-2035, impulsada por el liderazgo en la fabricación de semiconductores, las iniciativas gubernamentales de ciudades inteligentes y la aceleración de la electrificación del sector automotriz.

Información sobre el segmento:

- En el mercado de sensores de IA, se prevé que el segmento de hardware represente una cuota del 52,4 % para 2035, impulsado por la creciente necesidad de infraestructura física de alta fidelidad capaz de capturar y convertir datos del mundo real para su procesamiento mediante IA.

- Se prevé que la tecnología de aprendizaje profundo mantenga su posición de liderazgo durante el período 2026-2035 en el segmento, impulsada por su avanzada capacidad para procesar datos de sensores no estructurados y habilitar tareas de visión artificial en el borde de la red.

Principales tendencias de crecimiento:

- Aumento de la financiación gubernamental para la I+D en IA

- Crecimiento de los programas de fabricación inteligente

Principales desafíos:

- Volatilidad de la cadena de suministro y exposición a aranceles

- Competencia de precios y erosión de márgenes

Principales actores: Intel Corporation (EE. UU.), NVIDIA Corporation (EE. UU.), Qualcomm Technologies, Inc. (EE. UU.), Texas Instruments Incorporated (EE. UU.), Analog Devices, Inc. (EE. UU.), Infineon Technologies AG (Alemania), Robert Bosch GmbH (Alemania), STMicroelectronics NV (Suiza), Sony Group Corporation (Japón), TDK Corporation (Japón), Omron Corporation (Japón), Samsung Electronics Co., Ltd. (Corea del Sur), SK Hynix Inc. (Corea del Sur), Honeywell International Inc. (EE. UU.), TE Connectivity Ltd. (Suiza), Teledyne Technologies Incorporated (EE. UU.), COMPREDICT GmbH (Alemania), Ambarella, Inc. (EE. UU.), Elliptic Labs (Noruega), Butlr (EE. UU.).

Global Sensor de IA Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.500 millones de dólares

- Tamaño del mercado en 2026: 9.100 millones de dólares

- Tamaño de mercado proyectado: 190.600 millones de dólares para 2035.

- Previsiones de crecimiento: 40,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Singapur, Emiratos Árabes Unidos, Brasil, Vietnam

Last updated on : 12 March, 2026

Mercado de sensores de IA: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la financiación gubernamental para I+D en IA: La inversión del sector público en investigación de IA está acelerando el desarrollo y la comercialización de tecnologías de sensores capaces de realizar análisis en dispositivos. Según datos del NITRD de mayo de 2025, Estados Unidos invertirá 2,2 billones de dólares en los próximos cinco años en infraestructura de IA para apoyar programas de investigación centrados en infraestructura energética, instalaciones de fabricación, mejoras de ciberseguridad e integración de la IA en el gobierno. Los programas de investigación respaldados por el gobierno también estimulan la colaboración entre universidades, desarrolladores de semiconductores y fabricantes industriales para impulsar tecnologías de detección inteligente para la automatización de la fabricación, la agricultura y la monitorización de infraestructuras. Además, los estándares para sistemas ciberfísicos fiables basados en IA y sensores, que apoyan la interoperabilidad y el despliegue a gran escala, impulsan el crecimiento del mercado de sensores de inteligencia artificial.

Áreas de inversión en EE. UU. que respaldan la infraestructura de IA

Área de inversión | Fondos |

Instalaciones de fabricación | 600 mil millones de dólares |

Infraestructura energética | 1,1 billones de dólares |

Actualizaciones de ciberseguridad | 250 mil millones de dólares |

Inteligencia artificial segura y ética | 50 mil millones de dólares |

Integración de la IA en el gobierno | 200 mil millones de dólares |

Fuente: NITRD, mayo de 2025

- Crecimiento de los programas de fabricación inteligente: Los programas de modernización industrial con apoyo gubernamental están impulsando la adopción de sensores inteligentes en las instalaciones de fabricación, lo que a su vez impulsa el crecimiento del mercado de sensores con IA. Los sensores con IA se utilizan ampliamente en el mantenimiento predictivo, la automatización robótica y la monitorización de procesos en entornos de fabricación avanzados. El Instituto Nacional de Estándares y Tecnología de EE. UU. gestiona la red Manufacturing USA, una iniciativa público-privada que apoya la innovación en tecnologías de fabricación inteligente, incluidos los sensores con IA integrada y los sistemas de automatización industrial. Según datos de Advanced Manufacturing de diciembre de 2024, la red Manufacturing USA cuenta con 17 institutos de innovación en fabricación que trabajan para impulsar la fabricación digital y los sistemas de producción inteligentes. Además, las políticas globales de modernización de la fabricación promueven que las fábricas integren redes de sensores avanzadas capaces de monitorizar procesos en tiempo real y controlar la calidad mediante aprendizaje automático.

- Programas de agricultura de precisión y monitoreo ambiental: Los programas de financiamiento del Departamento de Agricultura están impulsando la adopción de sensores de IA para el monitoreo de cultivos, la optimización del riego y la gestión ganadera. Según datos del EWG de enero de 2025, el Servicio de Conservación de Recursos Naturales brinda asistencia financiera a través del programa de incentivos para la calidad ambiental, destinando 1840 millones de dólares a prácticas de conservación, incluyendo la financiación compartida de tecnologías de agricultura de precisión. Además, los agricultores utilizan prácticas de agricultura de precisión con riego y gestión de nutrientes basados en sensores, mostrando las tasas de adopción más rápidas. Para los fabricantes de equipos, estos programas reducen las barreras de adopción para los agricultores, al tiempo que generan demanda de productos con sensores de IA que operan de manera confiable en entornos con polvo, humedad y temperaturas extremas.

Desafíos

- Volatilidad de la cadena de suministro y exposición a aranceles: La dependencia de las cadenas de suministro globales genera riesgos existenciales para los fabricantes de sensores de IA, especialmente para los nuevos participantes sin redes de abastecimiento diversificadas. El mercado de sensores de inteligencia artificial depende de componentes especializados, obleas de silicio, elementos de tierras raras y sustratos avanzados concentrados en regiones geográficas específicas. Las interrupciones derivadas de las políticas comerciales, los desastres naturales o las tensiones geopolíticas pueden paralizar las líneas de producción de la noche a la mañana. Además, la imposición de aranceles a los componentes críticos de los sensores y las tecnologías relacionadas genera repercusiones en las cadenas de suministro globales y eleva los costos de los chips de procesamiento de imágenes y los módulos LiDAR especializados importados.

- Competencia de precios y erosión de márgenes: El mercado de sensores de inteligencia artificial es altamente competitivo, con empresas consolidadas que ofrecen soluciones similares a precios agresivos, lo que genera riesgos significativos de erosión de márgenes para los nuevos participantes. Estas empresas se benefician de las economías de escala, la relación consolidada con sus clientes y una cadena de suministro integrada verticalmente, lo que les permite aplicar estrategias de precios predatorios. Según el análisis del mercado de sensores de inteligencia artificial (IA), los nuevos participantes deben diferenciarse mediante funciones avanzadas, una precisión superior y capacidades de IA integradas, en lugar de competir por precio, centrándose en segmentos premium donde la sensibilidad al precio es menor. Sin embargo, esta estrategia requiere una inversión sustancial en I+D y ciclos de venta más largos.

Tamaño y pronóstico del mercado de sensores de IA:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

40,2% |

|

Tamaño del mercado del año base (2025) |

6.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

190.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores de IA:

Análisis de segmentos de componentes

El subsegmento de hardware lidera el mercado y se prevé que alcance una cuota de mercado del 52,4 % para finales de 2035 en el sector de sensores de inteligencia artificial (IA). Este dominio se debe a la infraestructura física necesaria para soportar los algoritmos de IA. Antes de que el software pueda procesar los datos, estos deben ser capturados y convertidos por componentes de hardware de alta fidelidad. Según datos de la BIS de julio de 2025, Cadence ha exportado hardware y software EDA, así como tecnología de diseño de semiconductores, por un valor de 45.305.317,41 USD a CSCC. Además, la empresa automotriz está invirtiendo activamente en equipos de fabricación de semiconductores informáticos y electrónicos, y en líneas de producción de sensores. Este capital refleja el enfoque del sector en aumentar la capacidad de hardware para satisfacer la demanda de componentes de detección con IA en las cadenas de suministro de la industria automotriz y de la electrónica de consumo.

Análisis del segmento tecnológico

Dentro del subsegmento tecnológico, el aprendizaje profundo domina el mercado de sensores de IA. Este segmento se caracteriza por su capacidad sin precedentes para procesar datos no estructurados, como matrices de píxeles sin procesar de sensores de imagen o nubes de puntos de LiDAR, y reconocer patrones complejos sin programación explícita. En los sensores de IA, el aprendizaje profundo, principalmente las redes neuronales convolucionales, es esencial para habilitar tareas de visión artificial, como la detección de objetos y el reconocimiento facial, directamente en el dispositivo. Además, la financiación para técnicas centrales de IA, incluido el aprendizaje profundo, está en aumento. Esta inversión sostenida en investigación fundamental de IA acelera la implementación de algoritmos más avanzados en hardware de sensores con recursos energéticos limitados, lo que garantiza que el aprendizaje profundo siga siendo el principal motor tecnológico para las capacidades de los sensores inteligentes.

Análisis de segmentos de tipo de procesamiento

Se prevé que los sensores de IA basados en el borde de la red dominen la mayor parte del procesamiento para 2035, transformando radicalmente la forma en que se gestionan los datos en el internet de las cosas. A diferencia de los sistemas dependientes de la nube, los sensores basados en el borde procesan e infieren datos localmente, lo que reduce drásticamente la latencia y el consumo de ancho de banda. Este cambio arquitectónico es crucial para aplicaciones sensibles al tiempo, como la navegación de vehículos autónomos y la robótica industrial, donde los milisegundos pueden determinar los resultados en materia de seguridad. Según datos de HAI de agosto de 2022, la Ley de Chips y Ciencia de 2022 destina 52.000 millones de dólares estadounidenses para fortalecer la fabricación e innovación de semiconductores a nivel nacional, mejorando los procesos de producción de sensores basados en IA, incluidos los utilizados en aplicaciones de IA basadas en el borde de la red.

Nuestro análisis exhaustivo del mercado de sensores de IA incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de sensor |

|

Tecnología |

|

Modo de procesamiento |

|

Uso final vertical |

|

Solicitud |

|

Conectividad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sensores de IA: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado global de sensores de inteligencia artificial (IA) y se espera que alcance una cuota de ingresos regional del 38,4 % para finales de 2035. El mercado se ve impulsado por la importante financiación gubernamental destinada a la defensa, la modernización, la infraestructura de redes inteligentes y la fabricación de semiconductores. La región se beneficia de la pronta adopción de las regulaciones para vehículos autónomos y de los marcos de reembolso sanitarios establecidos para las tecnologías de monitorización remota. Según el Departamento de Energía de EE. UU., en diciembre de 2024, las inversiones en modernización de la red eléctrica, que superaron los 10.500 millones de dólares, generaron una demanda sostenida de unidades de detección en el borde, capaces de equilibrar la carga en tiempo real y detectar anomalías. La convergencia de las adquisiciones de defensa, el gasto en infraestructura y la digitalización de la atención médica posiciona a América del Norte como el principal mercado de sensores de IA de alta fiabilidad para aplicaciones industriales, automotrices y médicas.

La inversión federal en inteligencia artificial, manufactura avanzada e infraestructura inteligente está impulsando el crecimiento del mercado de sensores de inteligencia artificial en Estados Unidos. Según datos del CSIS de octubre de 2025, el gobierno federal invirtió 3300 millones de dólares en investigación y desarrollo de IA, apoyando tecnologías como sistemas de detección inteligentes, robótica y plataformas autónomas. Además, datos de Gitnux de febrero de 2026 muestran que el Departamento de Defensa de Estados Unidos destinó 1800 millones de dólares a iniciativas de inteligencia artificial y aceleración de datos, que incluyen tecnologías de detección y vigilancia para operaciones de defensa. Estas inversiones federales fortalecen el despliegue de tecnologías de detección basadas en IA, consolidando el papel de Estados Unidos como un importante centro de innovación en tecnologías de detección inteligentes.

El aumento de las inversiones federales y la I+D en inteligencia artificial impulsan el crecimiento del mercado de sensores de IA en Canadá . Según datos del Primer Ministro de Canadá de abril de 2024, el Gobierno de Canadá sigue apoyando el desarrollo de la IA a través de la Estrategia Pancanadiense de Inteligencia Artificial, que recibió 443 millones de dólares estadounidenses para fortalecer la investigación, la comercialización y la adopción industrial de la IA en sectores como la robótica, la monitorización ambiental y la infraestructura inteligente. Además, datos del Gobierno de Canadá de junio de 2025 indicaron que aproximadamente el 6,1 % de las empresas canadienses utilizaban tecnologías de IA, lo que refleja la creciente integración de sistemas basados en IA que dependen de la recopilación de datos mediante sensores. Estos programas están impulsando el despliegue de tecnologías de detección inteligentes en diversos sectores y fomentando la adopción de tecnologías de detección habilitadas por IA.

Uso de la IA en las empresas

Segundo trimestre de 2025 | Segundo trimestre de 2024 | |

La IA se utiliza en la producción de bienes o en la prestación de servicios. | 12.2 | 6.1 |

Análisis de texto mediante IA | 35.7 | 27.0 |

Análisis de datos mediante IA | 26.4 | 25.0 |

Agentes virtuales o chatbots | 24.8 | 26.5 |

Procesamiento del lenguaje natural | 23.1 | 28.9 |

Automatización del marketing mediante IA | 23.1 | 15.2 |

Reconocimiento de voz o habla mediante IA | 20.0 | 18.1 |

Modelos de lenguaje a gran escala | 19.1 | 21.9 |

Aprendizaje automático | 18.6 | 20.1 |

Sistemas de recomendación que utilizan IA | 14.0 | 12.3 |

Reconocimiento de imágenes o patrones | 11.4 | 21.8 |

Aprendizaje profundo | 6.6 | 1.9 |

Sistemas de toma de decisiones basados en IA | 5.7 | 6.1 |

Automatización de procesos robóticos | 3.8 | 2.6 |

Realidad aumentada | 3.2 | 2.6 |

Biometría | 3.2 | 1.0 |

Visión artificial o por computadora | 3.1 | 4.7 |

Redes neuronales | 2.5 | 4.4 |

Otro tipo | 6.1 | 6.7 |

Fuente: Gobierno de Canadá, junio de 2025

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se consolide como la de mayor crecimiento en el mercado de sensores de inteligencia artificial, registrando una tasa de crecimiento anual compuesta (CAGR) del 28,5 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por el predominio de la fabricación de semiconductores, los programas gubernamentales de ciudades inteligentes y la rápida electrificación del sector automotriz. La demanda proviene principalmente de los usuarios finales. El crecimiento de Asia-Pacífico se define por estrategias nacionales de arriba hacia abajo, como el 14.º Plan Quinquenal de China, la iniciativa Sociedad 5.0 de Japón y el Nuevo Pacto Digital de Corea del Sur, que destinan miles de millones de dólares en financiación dirigida a la infraestructura de sensores y la capacidad de fabricación nacional. Además, la región se beneficia de la integración vertical, con importantes fundiciones de semiconductores, instalaciones de fabricación de MEMS y ensamblaje de electrónica de consumo a menudo ubicadas en los mismos clústeres geográficos. Por otro lado, el rápido envejecimiento de la población en la región genera una demanda sostenida de monitorización sanitaria, mientras que la urbanización en el sudeste asiático impulsa el despliegue de sensores para ciudades inteligentes a través de la escala de fabricación y el consumo interno.

La expansión de la infraestructura pública digital y los incentivos para la localización de la fabricación están impulsando el mercado de sensores de IA en la India . Según datos del PIB de febrero de 2026, el programa de incentivos vinculados a la producción para la fabricación de productos electrónicos asignó 1.400 millones de dólares, principalmente para la producción de sensores y componentes, con 836 solicitudes aprobadas. Además, los datos del PIB de diciembre de 2024 muestran que la Misión de Ciudades Inteligentes de la India ha desplegado sistemas de sensores en 100 ciudades, y el Ministerio de Vivienda y Asuntos Urbanos informó sobre la instalación de sensores ambientales y de tráfico con IA en las ciudades. Según datos del PIB de agosto de 2022, la inversión del sector manufacturero alcanzó los 27.600 millones de dólares en productos de tecnología automotriz avanzada, siendo los sensores de mantenimiento predictivo la categoría de mayor crecimiento. Estos datos indican un crecimiento optimista en el mercado indio.

Las sólidas capacidades en la fabricación de productos electrónicos, las tecnologías de teledetección satelital y los sistemas de automatización están impulsando la demanda del mercado de sensores de inteligencia artificial (IA) en China . Según datos de la OEC 2024, China es un importante exportador de componentes utilizados en sistemas de control y detección, y el país exportó aproximadamente 765 millones de dólares en piezas y accesorios para instrumentos de control automático (HS 9032.90), lo que destaca su sólida base de fabricación de componentes relacionados con sensores. Por otro lado, en el sector espacial y de teledetección, China también está impulsando tecnologías de imágenes satelitales que se basan en sensores ópticos y de radar de alta resolución capaces de capturar imágenes con resoluciones de hasta 50 centímetros o menos, lo que permite un monitoreo detallado para aplicaciones ambientales, agrícolas y de infraestructura, según datos de la USCC de diciembre de 2024. Estos avances, combinados con la producción industrial a gran escala y las crecientes inversiones en sistemas de observación satelital, están fortaleciendo el crecimiento en China.

Análisis del mercado europeo

El mercado de sensores de IA en Europa se caracteriza por los estrictos marcos regulatorios que impulsan su adopción en la seguridad automotriz, la digitalización de la atención médica y la automatización industrial. La inversión de la Comisión Europea ha estimulado el despliegue de sensores de imágenes de diagnóstico y monitorización remota de pacientes en todos los Estados miembros. El Reglamento General de Seguridad (RGPD) exige sistemas avanzados de asistencia al conductor en todos los vehículos nuevos, lo que requiere sensores con IA para la detección de peatones, el mantenimiento de carril y el frenado de emergencia. Además, la plataforma Industria 4.0 de Alemania y el programa Defi Robotique de Francia generan demanda de sensores para el mantenimiento predictivo. El Plan Industrial del Pacto Verde Europeo destina fondos a la fabricación energéticamente eficiente, y los sistemas de monitorización basados en sensores pueden optar a incentivos para la reducción de emisiones de carbono. La convergencia de las normativas de seguridad, la modernización de la atención médica, la política industrial y los objetivos de sostenibilidad posiciona a Europa como el segundo mercado regional más grande, con requisitos específicos de cumplimiento, interoperabilidad y protección de datos en virtud del RGPD y la legislación emergente sobre IA.

El mercado de sensores de IA se está expandiendo rápidamente en Alemania , a medida que el país impulsa su ecosistema de IA y sus capacidades de automatización industrial. La sólida base manufacturera alemana y la adopción de la robótica crean un entorno favorable para las tecnologías de detección con IA utilizadas en diversos sectores. Según datos de la Administración de Comercio Internacional publicados en junio de 2025, Alemania ocupó el tercer lugar a nivel mundial en densidad de robots en la industria manufacturera en 2022, lo que evidencia el uso generalizado de sistemas robóticos con sensores integrados en las instalaciones industriales. Además, el gobierno federal alemán anunció una financiación de 1900 millones de dólares para apoyar a las empresas emergentes tecnológicas, fortaleciendo así el ecosistema nacional de innovación en IA. Estos avances están impulsando la integración de tecnologías de detección inteligente y generando un impacto positivo en el crecimiento del mercado.

La creciente adopción de la inteligencia artificial en los servicios públicos, la monitorización sanitaria y la infraestructura digital está transformando el mercado de sensores de IA en el Reino Unido . Según datos del Gobierno británico de enero de 2025, el Plan para el Cambio del gobierno prevé un ahorro de hasta 57.000 millones de dólares en eficiencia del sector público mediante el uso de IA y tecnologías digitales en todas las instituciones. Las autoridades locales están implementando cada vez más tecnologías de sensores con IA, incluidos sensores domésticos conectados y dispositivos de monitorización que detectan cambios de comportamiento en personas mayores para prevenir accidentes y fomentar la vida independiente. Además, el ecosistema de IA del Reino Unido sigue expandiéndose rápidamente, con más de 5.800 empresas de IA operando en todo el país, que generan 30.500 millones de dólares en ingresos, según el informe del Gobierno británico de septiembre de 2025. Estos datos demuestran que el Reino Unido se está convirtiendo en un centro neurálgico para las tecnologías digitales con IA.

Principales actores del mercado de sensores de IA:

- Intel Corporation (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Texas Instruments Incorporated (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Infineon Technologies AG (Alemania)

- Robert Bosch GmbH (Alemania)

- STMicroelectronics NV (Suiza)

- Corporación del Grupo Sony (Japón)

- TDK Corporation (Japón)

- Corporación Omron (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- SK Hynix Inc. (Corea del Sur)

- Honeywell International Inc. (EE. UU.)

- TE Connectivity Ltd. (Suiza)

- Teledyne Technologies Incorporated (EE. UU.)

- COMPREDICT GmbH (Alemania)

- Ambarella, Inc. (EE. UU.)

- Elliptic Labs (Noruega)

- Butlr (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Intel Corporation es un actor clave en el mercado de sensores de IA, ya que proporciona la arquitectura informática de alto rendimiento necesaria para procesar datos complejos en el extremo de la red. Al integrar aceleradores de IA directamente en sus unidades de procesamiento de sensores y hardware, Intel permite el análisis en tiempo real para aplicaciones que van desde la automatización industrial hasta las ciudades inteligentes.

- NVIDIA Corporation ha redefinido el mercado aprovechando su liderazgo en GPU para crear plataformas de IA especializadas en la fusión de datos de sensores. Mediante su plataforma Jetson y su potente arquitectura de computación, la compañía permite que máquinas y robots autónomos interpreten simultáneamente datos de cámaras, LiDAR y radar. En 2025, la compañía obtuvo ingresos de 1700 millones de dólares en el sector automotriz.

- Qualcomm Technologies Inc. es un actor dominante en el mercado de sensores de IA, principalmente en los segmentos de dispositivos móviles y electrónica de consumo. Al integrar motores de IA dedicados en sus sistemas en chip, Qualcomm permite el procesamiento de sensores en dispositivos como smartphones, dispositivos IoT y PC de última generación. En 2024, la compañía obtuvo ingresos de 32 791 USD en el segmento de equipos y servicios.

- Texas Instruments Incorporated desempeña un papel fundamental en el mercado al centrarse en el procesamiento integrado de bajo consumo y la integración analógica. Sus microcontroladores y procesadores están diseñados para incorporar capacidades de aprendizaje automático a los sensores industriales y automotrices, lo que permite el mantenimiento predictivo y la optimización de las plantas de producción.

- Analog Devices, Inc. destaca en el mercado de sensores de IA al conectar el mundo físico y el digital mediante tecnología de detección de precisión combinada con IA integrada. Al convertir fenómenos del mundo real, como el movimiento, la temperatura y el sonido, en datos útiles, ADI permite que los instrumentos industriales inteligentes y los monitores sanitarios detecten anomalías al instante.

Aquí hay una lista de los principales actores que operan en el mercado global de sensores de inteligencia artificial (IA):

El mercado global de sensores de inteligencia artificial es altamente competitivo y se caracteriza por la presencia de gigantes de los semiconductores consolidados y empresas innovadoras especializadas. El panorama se define por la rápida convergencia tecnológica, donde las empresas integran capacidades de IA en el borde directamente en los sensores para un procesamiento de datos más rápido. Las principales iniciativas estratégicas incluyen una fuerte inversión en I+D para chips de bajo consumo y alta eficiencia, adquisiciones estratégicas para potenciar las capacidades del software de IA y la formación de alianzas con fabricantes de automóviles y electrónica de consumo para asegurar contratos de diseño. Por ejemplo, en septiembre de 2025, COMPREDICT se asoció con Sonatus para acelerar el despliegue de sensores virtuales con IA en vehículos de próxima generación. El mercado es geográficamente diverso, y los MEMS para automóviles y Asia dominan la fabricación y la integración en la electrónica de consumo.

Panorama corporativo del mercado de sensores de IA:

Desarrollos Recientes

- En enero de 2026, Ambarella, Inc., una empresa de semiconductores de IA de borde, anunció el lanzamiento de un potente SoC de visión 8K con IA de borde, que ofrece un rendimiento de percepción multisensor y de IA líder en la industria.

- En septiembre de 2025, Elliptic Labs anunció el lanzamiento de su sensor de proximidad virtual con IA INNER BEAUTY para los smartphones vivo V60 e iQOO Z10 Turbo+. Ambos dispositivos están dirigidos al mercado global.

- En julio de 2025, Butlr , líder en tecnología de IA física (PAI), anunció el sensor Heatic Wired para complementar su cartera inalámbrica de productos de tecnología de IA y detección de calor corporal que proporcionan información anónima sobre el entorno construido.

- Report ID: 8435

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.