Perspectivas del mercado de sensores LiDAR de estado sólido:

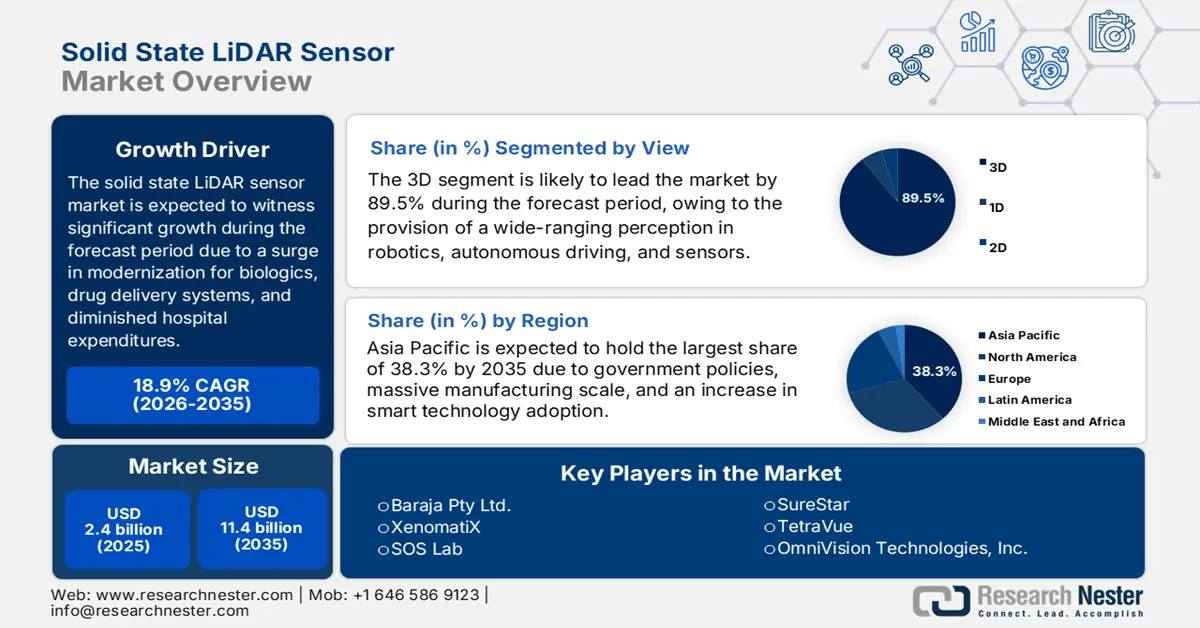

El mercado de sensores LiDAR de estado sólido superó los 2400 millones de dólares en 2025 y se estima que alcanzará los 11400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sensores LiDAR de estado sólido se estima en 2800 millones de dólares.

El mercado mundial de sensores LiDAR de estado sólido está evolucionando desde un componente especializado para investigación y uso restringido en automoción hasta una tecnología estándar para inteligencia y autonomía en diferentes sectores. Esta transición está impulsada en gran medida por las ventajas fundamentales de los diseños de estado sólido, como la posibilidad de producción en masa, el tamaño compacto y la mayor fiabilidad a un coste reducido en comparación con sus predecesores mecánicos. Según un artículo publicado por la Organización de las Naciones Unidas en 2025, las tecnologías digitales han avanzado rápidamente y están creciendo rápidamente, representando casi el 50% de la población de los países en desarrollo. Además, la Organización Internacional del Trabajo ha estimado que la transición hacia una economía verde puede crear 24 millones de empleos para finales de 2030, lo que está impactando positivamente en el mercado en general.

Además, el aspecto de la inteligencia artificial (IA), junto con un enfoque en la fusión de sensores, una transición repentina hacia el rendimiento definido por software, la consolidación industrial y la proliferación más allá del sector automotriz, también están impulsando el mercado global de sensores LiDAR de estado sólido. Según un informe de datos publicado por la Organización de las Naciones Unidas para la Comunicación y el Desarrollo (UNCTAD) en octubre de 2024, China fabricó con éxito el 58% de los vehículos eléctricos mundiales, lo que consolidó su posición como el principal actor dominante en la industria. Además, Alemania contaba con 4.109.371 vehículos, seguida de Francia con 1.505.076 y España con 2.451.222. Asimismo, en América, Canadá contaba con 1.553.026 vehículos, Estados Unidos con 10.611.555, México con 4.002.047 y Brasil con 2.324.838. Mientras tanto, las generosas inversiones en el sector de fabricación de automóviles también denotan una enorme oportunidad de crecimiento para el mercado en general.

La industria automotriz mundial está cambiando sus inversiones hacia el comercio (2023)

Países | Fabricación de automóviles (millones) |

Japón | 8.997.440 |

India | 5.851.507 |

República de Corea | 4.243.597 |

Tailandia | 1.841.663 |

Otros | 2.006.197 |

Fuente: Organización UNCTAD

Clave Sensor LiDAR de estado sólido Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

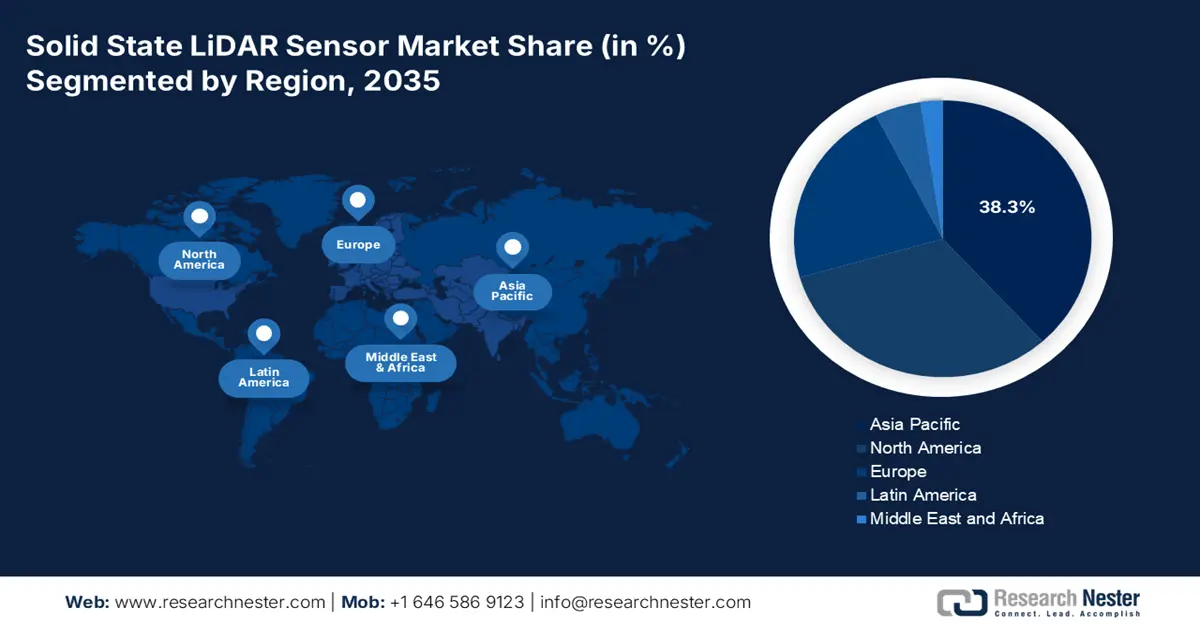

- Para 2035, se prevé que Asia Pacífico tenga una participación del 38,3 % en el mercado de sensores LiDAR de estado sólido, respaldada por una fortaleza en la fabricación a gran escala y una adopción acelerada de tecnologías inteligentes.

- Se proyecta que para 2035, Europa avanzará al ritmo más rápido, fortalecida por una base automotriz madura y estrictos mandatos regulatorios centrados en ADAS.

Información sobre segmentos:

- Se prevé que para 2035, el segmento 3D del mercado de sensores LiDAR de estado sólido alcance una participación del 89,5 %, sustentado por su capacidad de ofrecer percepción ambiental de alta precisión para sistemas avanzados.

- Se espera que para 2035, el segmento de aplicaciones automotrices asegure la segunda participación más grande, impulsado por el creciente énfasis global en la mejora de la seguridad y la automatización de los vehículos.

Tendencias clave de crecimiento:

- Avances en las tecnologías de semiconductores

- Aumento de la infraestructura inteligente

Principales desafíos:

- Limitaciones en el entorno y el rendimiento

- Intensa competencia y mayores gastos de desarrollo

Actores clave: Velodyne Lidar, Inc. (EE. UU.), Valeo SA (Francia), Innoviz Technologies Ltd. (Israel), Luminar Technologies, Inc. (EE. UU.), Aeva, Inc. (EE. UU.), Ouster, Inc. (EE. UU.), Cepton, Inc. (EE. UU.), Hesai Group (China), RoboSense (China), Continental AG (Alemania), ZF Friedrichshafen AG (Alemania), LeddarTech Inc. (Canadá), Quanergy Systems, Inc. (EE. UU.), Blickfeld GmbH (Alemania), Baraja Pty Ltd. (Australia), XenomatiX (Bélgica), SOS Lab (Corea del Sur), SureStar (China), TetraVue (EE. UU.), OmniVision Technologies, Inc. (EE. UU.).

Global Sensor LiDAR de estado sólido Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.400 millones

- Tamaño del mercado en 2026: USD 2.800 millones

- Tamaño proyectado del mercado: USD 11.400 millones para 2035

- Previsiones de crecimiento: 18,9%

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,3 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Singapur, Israel, Suecia, Países Bajos

Last updated on : 20 November, 2025

Mercado de sensores LiDAR de estado sólido: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Avances en las tecnologías de semiconductores: El avance en la fabricación de sistemas microelectromecánicos (MEMS) ha facilitado la producción de sensores LiDAR de estado sólido económicos, compactos y fiables, lo que los ha hecho viables para los vehículos de los clientes. Según el artículo de la Organización de Semiconductores 2025, los chips que impulsan los smartphones modernos constan de más de 15 000 millones de transistores, lo que está generando un impacto positivo en el mercado internacional de sensores LiDAR de estado sólido. Además, la participación de Estados Unidos en la fabricación de chips representó el 10 % en 2022, cifra que se prevé que aumente con la declaración de más de 100 proyectos en 28 estados, que han totalizado más de medio billón de dólares en inversión privada, impulsando así el mercado.

- Aumento de la infraestructura inteligente: La inversión, tanto privada como pública, en ciudades inteligentes, almacenes automatizados y sistemas de tráfico inteligentes está generando una enorme demanda del mercado de sensores LiDAR de estado sólido. Estos son de gran utilidad para guiar, supervisar y mapear máquinas autónomas en entornos estructurados. Según un informe publicado por ONU-Hábitat en 2024, basado en la transformación digital, las ciudades están contribuyendo generosamente, con una valoración de 1,8 billones de dólares estadounidenses en 2022. Se prevé que el mercado de tecnologías para ciudades inteligentes aumente de 121 000 millones de dólares estadounidenses en 2023 a 301 000 millones de dólares estadounidenses para finales de 2032. Por lo tanto, con estas contribuciones y las previsiones futuras, el mercado está a punto de experimentar un crecimiento y una expansión extremos.

- Aumento en la adopción de la Industria 4.0: El mercado de sensores LiDAR de estado sólido se considera una tecnología clave para la Industria 4.0, ya que facilita la toma de decisiones basada en datos en sistemas autónomos y fábricas inteligentes. Además, el suministro de datos espaciales en tiempo real y de alta precisión, cruciales para garantizar la conectividad y la automatización avanzadas, también está impulsando la presencia del mercado en diferentes países. Como se indica en un artículo publicado por el Foro Económico Mundial en abril de 2022, la disponibilidad de las líneas de producción de la Industria 4.0 ha aumentado del 5 % al 15 %, utilizando sensores de energía para reducir el consumo energético en casi un 40 %. Este enfoque ahorra fácilmente más de 200 000 USD al año en energía, lo que indica un enfoque optimista para el mercado en general.

Desafíos

- Limitaciones en el entorno y el rendimiento: A pesar de las importantes innovaciones, el rendimiento del mercado de sensores LiDAR de estado sólido en diversas condiciones reales sigue siendo un gran desafío. Los sensores suelen presentar dificultades con la degradación de la señal en condiciones climáticas críticas, como nieve, niebla y lluvia intensa. Además, la interferencia de la luz solar directa y otros sensores LiDAR puede generar ruido en los datos de la nube de puntos, lo que compromete la fiabilidad. Esto ha requerido algoritmos de procesamiento de señales costosos y complejos para filtrar el ruido. En el caso de las aplicaciones automotrices, donde la seguridad es primordial, lograr un rendimiento consistente, independientemente de la condición climática y la intensidad de las descargas eléctricas es fundamental.

- Intensa competencia y mayores gastos de desarrollo: El mercado de sensores LiDAR de estado sólido se caracteriza por un gasto excepcionalmente elevado en investigación y desarrollo (I+D) necesario para iterar, probar y diseñar complejos ASIC y chips fotónicos. Asimismo, existe la presión para reducir drásticamente los gastos unitarios y cumplir con los objetivos de los fabricantes de equipos originales (OEM) de automoción, lo que ha generado una grave restricción de la rentabilidad. Esto se ve agravado por un panorama de proveedores fragmentado y saturado, donde diferentes empresas consolidadas y startups compiten eficazmente en un número limitado de contratos de producción de alto volumen. Por lo tanto, esta mayor competencia ha alimentado significativamente las guerras de precios, lo que ha provocado una reducción adicional de los márgenes y ha dificultado enormemente que las organizaciones obtengan una rentabilidad sostenible.

Tamaño y pronóstico del mercado de sensores LiDAR de estado sólido:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

18,9% |

|

Tamaño del mercado del año base (2025) |

2.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

11.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores LiDAR de estado sólido:

Ver análisis de segmentos

Se prevé que el segmento 3D, que forma parte de la visión, represente la mayor participación, con un 89,5 %, en el mercado de sensores LiDAR de estado sólido para finales de 2035. El auge de este segmento se debe en gran medida a su capacidad para ofrecer una percepción ambiental completa y precisa para aplicaciones como la seguridad, la robótica y la conducción autónoma. Además, también es esencial para la detección sofisticada de objetos, la localización precisa y el mapeo en tiempo real. Según un artículo publicado por la Organización NHB en diciembre de 2023, el sector global de la impresión 3D de hormigón estaba valorado en 210 millones de dólares en 2022. Además, se han realizado pronósticos sobre su crecimiento sustancial, con una valoración prevista de 9.095,1 millones de dólares para finales de 2031, lo que refleja una tasa de crecimiento del 52,0 %, lo que a su vez está impulsando considerablemente el segmento en general en el mercado.

Análisis del segmento de aplicación

Para finales de 2035, se espera que el segmento de aplicaciones automotrices represente la segunda mayor participación en el mercado de sensores LiDAR de estado sólido durante el período proyectado. El crecimiento de este segmento se ve impulsado en gran medida por el impulso internacional hacia una mayor seguridad y automatización de los vehículos. Además, dentro de este segmento en particular, la tecnología atiende dos factores esenciales: la implementación exitosa de ADAS, incluyendo el frenado de emergencia autónomo y el control de crucero adaptativo, además de servir como sensor fundamental para un mayor nivel de conducción autónoma. Además, el principal impulsor del crecimiento del segmento es la normativa, donde empresas como Euro NCAP están incorporando evaluaciones de autonomía de los vehículos en sus respectivas calificaciones de seguridad de 5 estrellas, lo que ha impulsado significativamente la integración de sensores avanzados.

Análisis del segmento de uso final

Se espera que el segmento de fabricantes de equipos originales (OEM) de automoción, como parte de la industria de uso final, constituya la tercera mayor participación en el mercado de sensores LiDAR de estado sólido al final del período de pronóstico. El crecimiento de este segmento se ve impulsado por su papel crucial como garante de la adopción masiva y como principal fuente de reducción de gastos basada en el volumen. Su enfoque estratégico va más allá de la simple adquisición, estableciendo alianzas sólidas y duraderas con proveedores de LiDAR, que a menudo incluyen inversiones estratégicas y acuerdos de desarrollo conjunto. Además, para un OEM, la selección de un proveedor de LiDAR se considera un compromiso de varios años, asociado a plataformas de vehículos específicas, lo que permite tomar una decisión adecuada basándose tanto en el rendimiento del sensor como en la solvencia financiera, las credenciales de seguridad funcional y la capacidad de fabricación de los proveedores.

Nuestro análisis en profundidad del mercado de sensores LiDAR de estado sólido incluye los siguientes segmentos:

Segmento | Subsegmentos |

Vista |

|

Solicitud |

|

Industria de uso final |

|

Rango |

|

Tecnología |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sensores LiDAR de estado sólido

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico, en el mercado de sensores LiDAR de estado sólido, alcance la mayor participación, con un 38,3%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a la combinación inigualable de una gran escala de fabricación, sólidas políticas gubernamentales e industriales, y una mayor adopción de tecnologías inteligentes. Además, la estrategia "Hecho en China 2025" de China ha priorizado los sensores innovadores, mientras que los programas "Incentivos Vinculados a la Producción" (PLI) y "Hecho en India" en India fomentan proactivamente un ecosistema nacional de fabricación. Según un artículo publicado por la Organización del Foro de Asia Oriental en marzo de 2024, los vehículos eléctricos representaron el 10% de las ventas totales de automóviles en Tailandia en 2023. Sin embargo, en 2024, la capacidad de producción aproximada del país era de 350.000 vehículos anuales, lo que representa una enorme oportunidad de crecimiento para el mercado.

El mercado de sensores LiDAR de estado sólido en China está creciendo significativamente debido al aumento de la inversión gubernamental en la industria de la fotónica y los semiconductores, que sustenta la producción de LiDAR. Esto se considera el componente clave de la estrategia táctica "Hecho en China 2025", que impulsa el continuo crecimiento del mercado en el país. Además, el Ministerio de Industria y Tecnología de la Información (MIIT) garantiza directamente una generosa financiación para proyectos piloto de ciudades inteligentes, lo que ha generado una enorme demanda de LiDAR en aplicaciones de seguridad pública y sistemas de tráfico inteligente. Según el artículo de la Organización SEMI 2025, organizaciones como Toshiba, Hynix, Micron, TSMC y Samsung representan en conjunto el 43 % de la capacidad de semiconductores. Por lo tanto, la presencia de organizaciones destacadas con generosas contribuciones impulsa el mercado en general.

El mercado de sensores LiDAR de estado sólido en India también está creciendo gracias al aumento de la inversión gubernamental y al auge de la industria de semiconductores, que crece exponencialmente, junto con las aprobaciones estándar del Ministerio de Electrónica y Tecnología de la Información (MeitY) para atraer a fabricantes internacionales. Esta estrategia en particular está desarrollando proactivamente un ecosistema adecuado para la producción de LiDAR de estado sólido, con el fin de satisfacer los crecientes mercados de la automatización industrial y la automoción. Según el informe gubernamental PIB de agosto de 2025, el tamaño del sector de semiconductores del país ha experimentado un crecimiento continuo, con una valoración de 38 000 millones de dólares en 2023, de 45 000 a 50 000 millones de dólares entre 2024 y 2025, y se prevé que aumente a entre 100 000 y 110 000 millones de dólares para finales de 2030, impulsando así la demanda general del mercado en el país.

Perspectivas del mercado europeo

Se prevé que Europa, en el mercado de sensores LiDAR de estado sólido, se convierta en la región de mayor crecimiento durante el período proyectado. El desarrollo del mercado en la región en general se ve impulsado en gran medida por su sólida base de fabricación de automóviles, junto con la existencia de estrictos marcos regulatorios. Además, la adopción obligatoria en la región de los Sistemas Avanzados de Asistencia a la Conducción (ADAS), según el Reglamento General de Seguridad, exige que los modelos de vehículos más recientes implementen tecnologías de detección innovadoras, como el LiDAR, lo que también está impulsando el mercado. Por ejemplo, según un artículo publicado por la Organización SPIE en abril de 2022, Horizonte Europa ha asignado un presupuesto de 95 500 millones de euros (casi 108 000 millones de dólares) a la fotónica. Esta tecnología en particular se ha diseñado bajo el ámbito de la organización, que aprueba proyectos colaborativos, lo que la hace idónea para el desarrollo del mercado.

El mercado de sensores LiDAR de estado sólido en Alemania está cobrando cada vez más impulso gracias al enfoque de su sector automotriz líder en la autonomía, respaldado por sólidas alianzas gubernamentales. Además, el Ministerio Federal de Digitalización y Transporte financia con entusiasmo proyectos de gran envergadura, como el Testfeld Autonomes Fahren Baden-Württemberg, para validar significativamente la automatización de las funciones de conducción en condiciones reales, impulsando así la creciente demanda de LiDAR de alto rendimiento. Según un informe publicado por el ITA en noviembre de 2024, la industria automotriz en el país generó casi 780.000 empleos, generando más de 611.000 millones de dólares en ventas totales en 2023, lo que representa un crecimiento superior al 11,0 % con respecto a 2022. Esto incluye 496,3 millones de dólares en vehículos de motor, 15,7 millones de dólares en remolques y 99,8 millones de dólares en piezas y accesorios, lo que impulsa la visibilidad del mercado.

El mercado de sensores LiDAR de estado sólido en el Reino Unido también se está desarrollando gracias a una combinación única de agilidad administrativa y enfoque táctico en I+D. Además, el Centro para Vehículos Conectados y Autónomos (CCAV) del país opera con soltura bajo un amplio marco de políticas que apoya proactivamente la comercialización de vehículos autónomos. Esto ha estimulado directamente la demanda general del mercado en el país y se complementa con la generosa inversión del Instituto de Investigación e Innovación del Reino Unido (UKRI). Según un artículo publicado por la Organización UKRI en marzo de 2025, se ha invertido 28 millones de libras para crear sistemas de IA y control de vanguardia para vehículos sin conductor. Esta inversión incluyó a socios como el Centro para Vehículos Conectados y Autónomos (CCAV) e Innovate UK, responsable de impulsar el crecimiento del mercado en el país.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano de sensores LiDAR de estado sólido experimente un avance constante hacia el final del período de pronóstico. El crecimiento del mercado en la región se ve impulsado en gran medida por una sólida I+D, sólidos contratos de defensa y una implementación temprana en la infraestructura de vehículos inteligentes y autónomos. Además, factores destacados como la sustancial financiación del Departamento de Defensa de EE. UU. (DoD) para mandatos de detección innovadores y tecnologías para sistemas de transporte inteligentes del Departamento de Transporte (DOT) también impulsan el crecimiento del mercado. Según un artículo publicado por el Departamento de Estado de EE. UU. en octubre de 2022, el Departamento de Defensa ha modernizado y ampliado sus capacidades de fabricación con una inversión de 372 millones de dólares. Además, el sector manufacturero estadounidense se considera el principal motor de innovación, ya que representa el 70 % de la I+D y el 55 % del total de patentes, lo que lo convierte en un mercado ideal.

El mercado estadounidense de sensores LiDAR de estado sólido está en constante crecimiento, gracias a un sólido desarrollo en defensa y a una implementación comercial específica según la normativa. Además, el Departamento de Defensa (DoD) se considera el principal catalizador, con una generosa financiación para tecnologías de detección y ciberseguridad que contribuye directamente al desarrollo resiliente de sistemas autónomos. Como se indica en el informe del Departamento de Defensa de marzo de 2023, se han destinado 1500 millones de dólares y 1300 millones de dólares en 2022 y 2023 a la cooperación en seguridad, lo que genera un panorama optimista para el mercado en general. Por otro lado, la sinergia entre la I+D en defensa y la inversión en infraestructura pública ha generado un impulso de demanda dinámico y de doble vía. Esto, a su vez, ha posicionado al país como líder internacional, lo cual favorece el crecimiento del mercado en la región.

Inversiones notables anuales en preparación del ejército en los EE. UU.

Componentes del ejército | 2022 | 2023 | 2024 |

Fuerza final | 971.501 | 954.000 | 951.800 |

Preparación en tierra | 11.200 millones de dólares | 12.700 millones de dólares | 12.500 millones de dólares |

Preparación de la aviación | 2.900 millones de dólares | 3.600 millones de dólares | 3.300 millones de dólares |

Mantenimiento de depósito | 1.500 millones de dólares | 1.700 millones de dólares | 1.700 millones de dólares |

Infraestructura | 8.400 millones de dólares | 9.700 millones de dólares | 8.900 millones de dólares |

Fuente: Departamento de Defensa

Canadá también está ganando mayor presencia en el mercado de sensores LiDAR de estado sólido gracias a la existencia de una cadena de suministro y una capacidad industrial que han potenciado su fortaleza en la fabricación avanzada y la inteligencia artificial. Además, el Fondo de Innovación Estratégica (FIS) del gobierno federal ha sido generoso al asignar subvenciones a una estrategia nacional innovadora de fabricación de sensores, cuyo objetivo explícito es convertir al país en un actor destacado en la cadena de suministro del mercado. Según un artículo publicado por el Gobierno de Canadá en julio de 2024, el Ministro de Innovación, Ciencia e Industria notificó una inversión de 120 millones de dólares en un proyecto de más de 220 millones de dólares, gestionado por CMC Microsystems (CMC). Esta inversión en particular apoya la red del país, conectando a las partes interesadas para impulsar el diseño, la fabricación y la comercialización de semiconductores.

Actores clave del mercado de sensores LiDAR de estado sólido:

- Velodyne Lidar, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Valeo SA (Francia)

- Innoviz Technologies Ltd. (Israel)

- Luminar Technologies, Inc. (EE. UU.)

- Aeva, Inc. (EE. UU.)

- Ouster, Inc. (EE. UU.)

- Cepton, Inc. (EE. UU.)

- Grupo Hesai (China)

- RoboSense (China)

- Continental AG (Alemania)

- ZF Friedrichshafen AG (Alemania)

- LeddarTech Inc. (Canadá)

- Quanergy Systems, Inc. (EE. UU.)

- Blickfeld GmbH (Alemania)

- Baraja Pty Ltd. (Australia)

- XenomatiX (Bélgica)

- SOS Lab (Corea del Sur)

- SureStar (China)

- TetraVue (EE. UU.)

- OmniVision Technologies, Inc. (EE. UU.)

- Velodyne Lidar, Inc. es reconocida por sus primeros sistemas LiDAR mecánicos que impulsaron la primera generación de vehículos autónomos. La organización también ha realizado la transición a soluciones de estado sólido, centrándose en software de percepción progresiva para su hardware de sensores.

- Valeo SA es uno de los proveedores automotrices más destacados que ha alcanzado un hito importante al adoptar el primer sistema LiDAR de estado sólido disponible comercialmente, el sistema SCALA de la organización, en la producción de vehículos, incluido el Mercedes-Benz Clase S. Esto la ha posicionado como líder en la introducción de sistemas LiDAR asequibles y de calidad automotriz al mercado masivo. Según su informe anual de 2024, la compañía generó 21.492 millones de euros, con un EBITDA del 8%, alcanzando los 2.863 millones de euros, lo que representó el 13,3% de las ventas.

- Innoviz Technologies Ltd. ha sido reconocida por sus sensores LiDAR de estado sólido de alto rendimiento, como el InnovizOne, diseñado específicamente para satisfacer las estrictas demandas de la mayoría de los fabricantes de equipos originales (OEM) de automóviles. La empresa ha optado por diseños eficaces, como el de BMW, lo que demuestra su enfoque en la producción en serie y la fiabilidad de la conducción autónoma. Su informe anual de 2024 registró 42,4 millones de dólares en ventas, lo que representa 2,3 veces el nivel alcanzado, lo que ha impulsado un auge en los envíos de LiDAR.

- Luminar Technologies, Inc. se ha distinguido por crear sistemas LiDAR de alta resolución y larga duración gracias a su excepcional tecnología láser de 1550 nm. Esto proporciona un rendimiento superior en condiciones difíciles. Además, la organización ha establecido numerosas alianzas con fabricantes de automóviles internacionales, como Mercedes-Benz y Volvo, para integrar cuidadosamente su sensor en vehículos de vanguardia.

- Aeva, Inc. se centra en el desarrollo de su tecnología LiDAR 4D, que mide significativamente la velocidad y la distancia mediante el uso de los principios de Onda Continua de Frecuencia Modulada (FMCW). Esta estrategia ofrece resistencia inherente para evitar interferencias de la luz solar y de los LiDAR.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de sensores LiDAR de estado sólido está extremadamente fragmentado y es altamente competitivo, lo que se caracteriza por una combinación de proveedores consolidados del sector automotriz y startups especializadas. Empresas destacadas están adoptando sólidas alianzas estratégicas con diferentes fabricantes de equipos originales (OEM) del sector automotriz para lograr el éxito en el diseño de futuros vehículos autónomos y Sistemas Avanzados de Asistencia al Conductor (ADAS). Mientras tanto, la diferenciación se ve cada vez más impulsada por el software, con organizaciones que crean algoritmos de percepción patentados para garantizar la valoración de los datos brutos de los sensores. Además, en octubre de 2024, LeddarTech Holdings Inc. anunció la exitosa conclusión de un acuerdo de licencia estratégica con Solid State LiDAR Protection Inc. para producir y comercializar con éxito sensores y módulos LiDAR avanzados, lo que contribuye al auge del mercado global de sensores LiDAR de estado sólido.

Panorama corporativo del mercado de sensores LiDAR de estado sólido:

Desarrollos Recientes

- En noviembre de 2025, Curiosity Lab colaboró con Opsys y la ciudad de Peachtree Corners para introducir con éxito la tecnología LiDAR de estado sólido, que es el LiDAR Gen 2 de Advanced LiDAR Technology Opsys Sensors (ALTOS), para permitir un alto rendimiento con mayor resolución y confiabilidad.

- En enero de 2022, Opsys Tech notificó un acuerdo adecuado para suministrar de manera efectiva sistemas LiDAR a HASCO, que es el proveedor de repuestos de automóviles líder en el mundo, para garantizar su inclusión en vehículos de producción.

- Report ID: 8257

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.