Marktausblick für Solar-PV-Module:

Der Markt für Solar-PV-Module hatte 2025 ein Volumen von über 81,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 222,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Solar-PV-Module auf 91 Milliarden US-Dollar geschätzt.

Der internationale Markt für Solarmodule befindet sich in einer Phase des tiefgreifenden Wandels, der maßgeblich von sich entwickelnden Energiekonzepten, veränderten Investitionsprioritäten und technologischen Durchbrüchen geprägt ist. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) vom Februar 2025 verzeichnete die Solarstromerzeugung einen Rekordanstieg von 320 TWh, was einem Plus von 25 % gegenüber 2023 entspricht und auf über 1.600 TWh ansteigt. Dies belegt das höchste absolute Wachstum aller erneuerbaren Energietechnologien bis 2023. China ist weiterhin führend bei der Solarkapazität mit 260 GW Zubau im Jahr 2023. Gleichzeitig stieg der Zubau von Photovoltaikanlagen um 70 % auf einen Rekordwert von 32 GW. Die Solartechnologie ist somit der am schnellsten wachsende Anteil der Stromerzeugung und wirkt sich positiv auf das Marktwachstum weltweit aus.

Analyse des Anteils erneuerbarer Energien an der Stromerzeugung nach Technologie (2020–2030)

Jahr | Aktie % |

2020 | 3.1 |

2021 | 3.6 |

2022 | 4.4 |

2023 | 5.4 |

2024 | 6.8 |

2025 | 8.3 |

2026 | 9,8 |

2027 | 11.4 |

2028 | 12.9 |

2029 | 14,5 |

2030 | 16.1 |

Quelle: IEA-Organisation

Darüber hinaus stärken die Integration hybrider Energiesysteme, der Ausbau schwimmender Solaranlagen, die Beschaffung erneuerbarer Energien durch Unternehmen sowie künstliche Intelligenz und Digitalisierung im PV-Betrieb den globalen Markt für Solarmodule. Laut einem Artikel in Energy Conversion and Management: X vom Januar 2026 erreichten die weltweit installierten Kapazitäten erneuerbarer Energien, darunter Wasserkraft, Meeresenergie, Geothermie, Biogas, Wind- und Solarenergie, fast 4.448,1 GW. Davon entfallen 1.600 GW auf Solarenergie, 1.021 GW auf Windenergie und 150 bis 363 GW auf die weltweit kumulierte Batteriespeicherkapazität. Dieses kontinuierliche Wachstum der Branche der erneuerbaren Energien spiegelt den internationalen Wandel hin zu nachhaltigen und erneuerbaren Energietechnologien wider und stärkt somit die globale Marktpräsenz.

Schlüssel Solar-PV-Modul Markteinblicke Zusammenfassung:

Regionale Highlights:

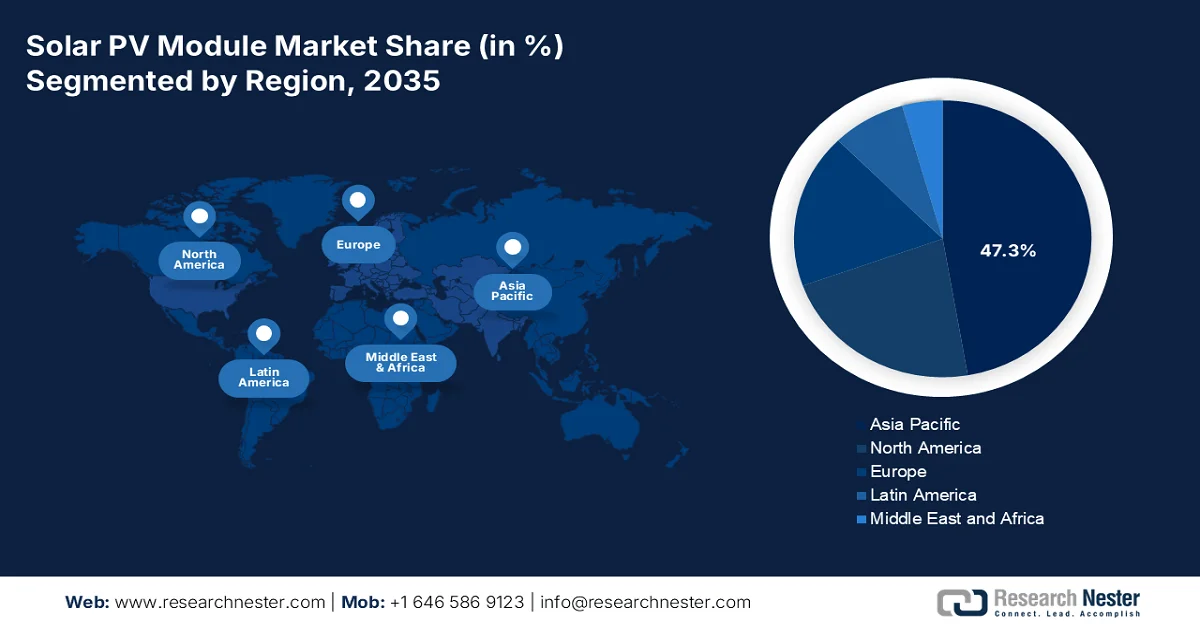

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen führenden Anteil von 47,3 % am Markt für Solar-PV-Module einnehmen wird, was auf die steigende Nachfrage nach hocheffizienten Energiesystemen und robuste staatliche Investitionen in saubere Energie zurückzuführen ist.

- Für Europa wird im Prognosezeitraum bis 2035 das schnellste Wachstum erwartet, unterstützt durch strenge Dekarbonisierungsziele, Initiativen zur Integration von Solarenergie und Wasserstoff sowie die Ausweitung der Subventionen für Dachinstallationen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der bodenmontierten Module bis 2035 einen dominanten Anteil von 53,7 % am Markt für Solar-PV-Module ausmachen wird, was durch seine entscheidende Rolle bei der Maximierung des Energieertrags und der Ermöglichung einer effizienten, flexiblen und großflächigen Erzeugung erneuerbarer Energien gestärkt wird.

- Das Teilsegment der bodenmontierten Kraftwerke im Versorgungsmaßstab dürfte im Zeitraum 2026–2035 den zweitgrößten Marktanteil erreichen, was auf Skaleneffekte und die Fähigkeit zur netzgekoppelten Stromversorgung in kommerziellen Mengen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Rückgang der Stromkosten

- Anstieg der grünen Finanzierung

Größte Herausforderungen:

- Schwachstellen in der Lieferkette

- Netzintegration und Speicherbeschränkungen

Wichtige Akteure: LONGi Green Energy Technology Co., Ltd. (China), JinkoSolar Holding Co., Ltd. (China), Trina Solar Co., Ltd. (China), Canadian Solar Inc. (Kanada), First Solar, Inc. (USA), SunPower Corporation (USA), Hanwha Q CELLS Co., Ltd. (Südkorea), JA Solar Technology Co., Ltd. (China), Risen Energy Co., Ltd. (China), GCL System Integration Technology Co., Ltd. (China), REC Solar Holdings AS (Norwegen), Sharp Corporation (Japan), Panasonic Corporation (Japan), Kyocera Corporation (Japan), Tata Power Solar Systems Ltd. (Indien), Vikram Solar Limited (Indien), Waaree Energies Ltd. (Indien), Seraphim Solar System Co., Ltd. (China), Tindo Solar Pty Ltd. (Australien), Solarvest Holdings Berhad (Malaysia).

Global Solar-PV-Modul Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 81,4 Milliarden US-Dollar

- Marktgröße 2026: 91 Milliarden US-Dollar

- Prognostizierte Marktgröße: 222,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (47,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Indien, Deutschland, Japan

- Schwellenländer: Vietnam, Brasilien, Australien, Spanien, Südkorea

Last updated on : 6 February, 2026

Solar-PV-Modulmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Sinkende Stromkosten: Die kontinuierliche Optimierung der Produktionskosten und die Nutzung von Skaleneffekten haben den Markt für Solarmodule dynamischer gestaltet und dessen Einsatz in Schwellen- und Industrieländern gleichermaßen vorangetrieben. Laut offiziellen Statistiken der IEF Organization vom Januar 2024 stieg die internationale Stromerzeugung aus Solarmodulen, die Sonnenlicht in Strom umwandeln, um 270 TWh – ein Plus von 26 %. Derzeit erreichen Solarmodule einen Wirkungsgrad von fast 24,5 %, und jüngste technologische Innovationen deuten auf einen zukünftigen Anstieg um mehr als 30 % im kommenden Jahrzehnt hin. Zudem sind die Kosten für Solarmodule dank Skaleneffekten um 99 % gesunken, was das Marktwachstum zusätzlich beflügelt.

- Zunehmende grüne Finanzierung: Der Anstieg grüner Anleihen, ESG-basierter Finanzierungen und Klimafonds lenkt beispiellose Kapitalmengen in Projekte des Solarmodulmarktes. Laut einem Artikel der IBEF-Organisation vom März 2025, der auf dem Pariser Abkommen basiert, wird Indien voraussichtlich seine CO₂-Intensität bis Ende 2030 um 33 bis 35 % senken. Darüber hinaus strebt das Land an, bis zum selben Jahr 50 % seines Stroms aus erneuerbaren Energien zu gewinnen, neben weiteren ambitionierten Zielen in den Bereichen grüne Energieerzeugung, nachhaltige Landwirtschaft und CO₂-Reduzierung. Zusätzlich besteht ein jährlicher Bedarf von 2,5 Billionen US-Dollar (162,5 Lakh Crore INR) bzw. 170 Milliarden US-Dollar (geschätzte 11 Lakh Crore INR) zur Erfüllung der national festgelegten Beiträge (NDCs), was den Solarmodulmarkt zusätzlich beflügeln kann.

- Innovationen bei Material- und Energiechemikalien: Fortschritte auf dem Markt für Solarmodule fördern Nachhaltigkeit und Effizienz und machen die Branche für langfristige Investitionen attraktiver. Laut Schätzungen des US-Energieministeriums vom Oktober 2024 wurden in den USA bis 2024 schätzungsweise 14,1 GWh Energiespeicher im Stromnetz installiert. Dünnschicht-Photovoltaik trug 2023 mit fast 3 % zum weltweiten PV-Ausbau bei und machte über 17 % des nationalen PV-Ausbaus in diesem Zeitraum aus. Darüber hinaus basieren schätzungsweise 45 % der Batteriekapazität und 26 % der PV-Kapazität im Kraftwerksmaßstab auf hybriden Energiespeichersystemen, was die weltweite Marktnachfrage ankurbelt.

Herausforderungen

- Schwachstellen in der Lieferkette: Der Markt für Solarmodule ist stark von einer komplexen globalen Lieferkette abhängig, insbesondere bei Rohstoffen wie Polysilizium, Silber und Galliumarsenid-Wafern. Störungen durch geopolitische Spannungen, Handelszölle und logistische Engpässe können die Verfügbarkeit und die Preise von Modulen erheblich beeinträchtigen. Beispielsweise birgt die Konzentration der Polysiliziumproduktion in China das Risiko von Angebotsengpässen bei Exportbeschränkungen oder Energieknappheit. Zudem haben Lieferverzögerungen und steigende Frachtkosten die Gesamtkosten von Solarprojekten weltweit erhöht. Diese Schwachstellen behindern die Skalierbarkeit, insbesondere in Schwellenländern, wo Bezahlbarkeit entscheidend ist. Um dem entgegenzuwirken, prüfen Unternehmen die Möglichkeiten der vertikalen Integration und regionaler Produktionszentren. Solche Initiativen erfordern jedoch erhebliche Investitionen und Zeit.

- Netzintegration und Speicherbeschränkungen: Obwohl der Markt für Photovoltaikmodule sauberen Strom erzeugt, stellt die Integration dieser Energie in bestehende Stromnetze weiterhin eine große Herausforderung dar. Solarenergie ist intermittierend, da ihre Erzeugung von der Sonneneinstrahlung abhängt, was zu Versorgungsschwankungen führt. Vielen Stromnetzen, insbesondere in Entwicklungsländern, fehlt die Infrastruktur, um diese schwankenden erneuerbaren Energien zu verarbeiten. Dies führt zu Abregelungen, wodurch überschüssige Solarenergie nicht effektiv genutzt werden kann. Darüber hinaus sind großtechnische Speicherlösungen wie Lithium-Ionen-Batterien nach wie vor teuer und nur begrenzt einsetzbar. Ohne ausreichende Speicherkapazität kann Solarenergie zudem keine zuverlässige Grundlastversorgung gewährleisten, was ihre Rolle in nationalen Energiesystemen einschränkt.

Marktgröße und Prognose für Solar-PV-Module:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,8 % |

|

Marktgröße im Basisjahr (2025) |

81,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

222,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Solar-PV-Module:

Segmentanalyse der Montagearten

Das Segment der bodenmontierten Solarmodule, eine Unterkategorie der Montagearten, wird voraussichtlich bis Ende 2035 mit 53,7 % den größten Marktanteil im Bereich der Photovoltaikmodule erreichen. Dieses Wachstum ist vor allem auf seine Bedeutung für die Steigerung des Energieertrags und die Gewährleistung einer effizienten, flexiblen und großflächigen Erzeugung erneuerbarer Energien zurückzuführen. Laut offiziellen Statistiken der SEIA Organization vom Januar 2025 verfügte der US-amerikanische Solarsektor bis 2025 über eine installierte Gleichstrom-Solarleistung von 10,8 GW. Zudem trug Solarenergie im selben Jahr zu 69 % zum jüngsten Zubau der Stromerzeugungskapazität im heimischen Stromnetz bei. Texas hat mit 92 % mehr installierter Solarkapazität den größten Anteil an der Gesamtkapazität, gefolgt von Florida. In beiden Bundesstaaten dominieren Großprojekte die Installationen deutlich und tragen somit maßgeblich zum globalen Wachstum dieses Segments bei.

Installationssegmentanalyse

Basierend auf dem Installationssegment wird erwartet, dass das Teilsegment der Freiflächenanlagen im Versorgungsmaßstab im Prognosezeitraum den zweitgrößten Marktanteil im Bereich der Photovoltaikmodule einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch die großen Solarparks getrieben, die direkt an die nationalen Stromnetze angeschlossen sind und Strom in großem Umfang liefern. Ihre Dominanz beruht auf Skaleneffekten, die die Stromgestehungskosten (LCOE) im Vergleich zu kleineren Anlagen senken. Regierungen weltweit, darunter in den USA, China und Indien, haben Freiflächenanlagen im Versorgungsmaßstab Priorität eingeräumt, um die Ziele für erneuerbare Energien zu erreichen. Dies wird häufig durch Subventionen, Steuervergünstigungen und langfristige Stromabnahmeverträge (PPAs) unterstützt. Technologische Fortschritte wie bifaziale Module, einachsige Nachführsysteme und KI-gestützte Überwachungssysteme haben die Effizienz und Zuverlässigkeit von Freiflächenanlagen weiter verbessert.

Größensegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Segment der großen Module (>500 W) innerhalb der Modulgrößen den drittgrößten Anteil am Solarmodulmarkt einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Nachfrage nach höherer Effizienz und geringeren Systemkosten vorangetrieben. Diese Module, die häufig auf fortschrittlichen monokristallinen oder bifazialen Technologien basieren, liefern eine höhere Leistung pro Modul und ermöglichen es Projektentwicklern, den Energieertrag zu maximieren und gleichzeitig den Flächen- und Installationsaufwand zu minimieren. Großkraftwerke sind die Hauptabnehmer dieser Technologie, da große Module die Installationskosten durch die Reduzierung der benötigten Modulanzahl, Verkabelung und Montagekonstruktionen deutlich senken. Hersteller wie LONGi, JinkoSolar und Trina Solar treiben die Innovation in diesem Segment voran und stärken damit dessen globale Präsenz.

Unsere detaillierte Analyse des Marktes für Solar-PV-Module umfasst die folgenden Segmente:

Segment | Teilsegmente |

Montageart |

|

Installation |

|

Größe |

|

Technologie |

|

Effizienz |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Solar-PV-Modulmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der Markt für Solarmodule im asiatisch-pazifischen Raum bis Ende 2035 mit 47,3 % den höchsten Marktanteil erreichen wird. Dieser Aufschwung ist maßgeblich auf den steigenden Bedarf an hocheffizienter Energie, Fortschritte in der chemischen Industrie und hohe staatliche Investitionen zurückzuführen. Laut offiziellen Statistiken des UNDP vom März 2025 leben 60 % der Weltbevölkerung in dieser Region, die 85 % ihres Energiebedarfs mit fossilen Brennstoffen deckt und damit fast die Hälfte der weltweiten Kohlendioxidemissionen verursacht. Die ambitionierten Klimaziele Chinas bergen das Potenzial, nicht nur das Land selbst, sondern die gesamte Region grundlegend zu verändern. Darüber hinaus hat sich die Energiewende laut einem Artikel des Weltwirtschaftsforums vom Juni 2025 beschleunigt: Erneuerbare Energien ersetzen bereits 75 % der weltweiten Kohleverstromung und stimulieren so den Markt für Solarmodule in der gesamten Region.

Die massiven staatlichen Investitionen, die zunehmende industrielle Nutzung, das Ziel der Klimaneutralität bis 2050 und die Integration nachhaltiger Energieprozesse durch inländische Organisationen treiben den Markt für Solarmodule in China an. Laut Regierungsangaben, die die ITA im September 2025 veröffentlichte, wächst der Einsatz von Batteriespeichersystemen rasant. Die Gesamtspeicherkapazität hat sich bis 2023 auf 31,4 GW vervierfacht. Auch die installierte Speicherkapazität von Pumpspeicherkraftwerken erreichte Ende 2024 58,6 Millionen kW. Laut einem Bericht der Ember Energy Organization vom September 2025 werden 84 % des Wachstums sauberer Energieerzeugung im Jahr 2024 auf Solar- und Windenergie zurückzuführen sein, was optimistische Wachstumsaussichten für den gesamten chinesischen Markt signalisiert.

Der Markt für Solarmodule in Indien wächst rasant. Gründe hierfür sind staatliche Investitionen in wasserspezifische PV-Technologie, die Implementierung grüner Energieprozesse durch große und kleine Unternehmen sowie umfangreiche Förderprogramme. Laut einem Artikel des indischen Presseinformationsbüros (PIB) vom Dezember 2025 ist die Solarkapazität des Landes bis 2025 auf 129 GW angestiegen, wobei der Anteil nicht-fossiler Energie bereits über 50 % der nationalen Kapazität von 500 GW ausmacht. Zudem haben im Dezember 2025 fast 2,4 Millionen Haushalte im Rahmen staatlicher Förderung Solaranlagen auf ihren Dächern installiert. Die installierte Leistung beträgt 7 GW, die durch Subventionen in Höhe von 134,646 Milliarden Rupien zusätzlich gefördert wurden. Darüber hinaus hat das PM-KUSUM-Programm die Installation von fast 920.000 autarken Solarpumpen ermöglicht, die die Nutzung sauberer Energie in der Landwirtschaft fördern und somit einen positiven Einfluss auf das Marktwachstum in Indien haben.

Einblicke in den europäischen Markt

Der europäische Markt für Photovoltaikmodule wird voraussichtlich im Prognosezeitraum die am schnellsten wachsende Region sein. Die Marktentwicklung wird maßgeblich durch regionale Dekarbonisierungsziele, die Integration von Solarenergie in die Wasserstoffproduktion und Förderprogramme für Dachsolaranlagen vorangetrieben. Laut offiziellen Statistiken der Europäischen Kommission vom Januar 2026 könnten Dachsolaranlagen bis Ende 2050 fast 40 % des regionalen Strombedarfs decken. Dies ermöglicht einen breiten Zugang und bietet eine hochauflösende Grundlage für eine gezielte und präzise Energieplanung. Darüber hinaus könnten die Dächer der 271 Millionen Gebäude in der Region fast 2,3 TWp Photovoltaikleistung aufnehmen und mit der aktuellen PV-Technologie schätzungsweise 2.750 TWh Strom pro Jahr erzeugen. Zudem hat sich der Wirkungsgrad der PV-Technologie bis 2025 von 18 % auf 22 % verbessert, was sich positiv auf den Markt für Photovoltaikmodule in der Region auswirkt.

Der Ausbau erneuerbarer Energien, die Bereitstellung von Einspeisevergütungen und Subventionen für Solaranlagen im Kraftwerks- und Dachbereich sowie die steigende Nachfrage nach grünen Energielösungen stärken den Markt für Photovoltaikmodule in Deutschland . Laut einem Artikel der Europäischen Investitionsbank (EIB) vom Februar 2024 hat die regionale Klimabankgruppe ihre Finanzierungen für Projekte in Deutschland auf 8,6 Milliarden Euro erhöht. Darüber hinaus waren 2023 65 % der gesamten inländischen Finanzierungen für Projekte vorgesehen, die gezielt zum Klimaschutz beitragen, während 30 % für fortschrittliche Technologien reserviert waren. Damit setzte die EIB-Gruppe ihren Wachstumskurs für ihre Aktivitäten in Deutschland mit zusätzlichen Investitionen in Höhe von 5,5 Milliarden Euro fort und förderte so die Marktentwicklung im Land.

Der Markt für Photovoltaikmodule in Spanien gewinnt aufgrund reichlich vorhandener Sonneneinstrahlung, Förderprogrammen für Solarenergie, der zunehmenden Nutzung von Solaranlagen auf Hausdächern in Stadtzentren und der Integration mit Batteriespeichersystemen immer mehr an Bedeutung. Laut einem Artikel des Global Solar Council vom Februar 2023 gibt es in Spanien bereits 770 Solarenergieverbände. Im Jahr 2022 wurden 2.507 MW Solarenergie für den Eigenverbrauch installiert. Dies entspricht einem Anstieg von 108 % gegenüber dem Vorjahr und einer zusätzlichen Kapazität von 1.203 MW. Darüber hinaus verfügt das Land bereits über eine kumulierte installierte Leistung von 5.249 MW für den Eigenverbrauch. Die größte dieser neuen Leistung (47 %) wurde im Industriesektor installiert. Es folgen 32 % im Wohnbereich, 20 % im Gewerbebereich und 1 % im inselgebundenen Eigenverbrauch.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Solar-PV-Module wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch groß angelegte Energieprojekte, ESG-Verpflichtungen von Unternehmen und staatliche Förderprogramme für saubere Energie angetrieben. Laut offiziellen Statistiken des US-Energieministeriums vom Mai 2023 ist die Dekarbonisierung der Energiewirtschaft eine wichtige Strategie, um die US-Klimaziele zu erreichen, die eine Reduzierung der Treibhausgasemissionen um 50 bis 52 % bis Ende 2030 vorsehen. Angesichts der bedeutenden Rolle der Branche bei der vollständigen Dekarbonisierung und weiterer Vorteile streben die USA bis Ende 2035 eine 100% CO₂-freie Stromerzeugung an. Auf Grundlage dieser ambitionierten Ziele bietet der Markt in der gesamten Region enorme Wachstumschancen.

Das Vorhandensein bundesstaatlicher Vorgaben für saubere Energie, die Förderung fortschrittlicher Fertigungstechnologien, die Strategien der EPA für grüne Chemie und die ESG-Verpflichtungen von Unternehmen treiben den Markt für Solarmodule in den USA an. Laut einem Artikel der SEIA Organization vom Dezember 2025 installierte die Solarbranche in den USA im Jahr 2025 eine Gleichstromkapazität von 11,7 GW, was einem Anstieg von 20 % gegenüber 2024 und 49 % gegenüber dem dritten Quartal 2025 entspricht. Darüber hinaus trug die Branche im Jahr 2025 mit über 30 GW installierter Leistung 58 % zur gesamten neuen Stromerzeugungskapazität des Landes bei. Zusätzlich wurden in den USA 4,7 GW Produktionskapazität für Solarmodule aufgebaut, wodurch sich die Gesamtkapazität auf 60,1 GW erhöhte. Dank dieser Kapazitätsentwicklungen wächst der Markt in den USA kontinuierlich.

Ranglistenanalyse der Solar-PV-Installationen auf Bundesstaatenebene in den USA (2025)

Zustand | Rang | Installationen (mwdc) | ||||

2023 | 2024 | 1. bis 3. Quartal 2025 | 2023 | 2024 | 1. bis 3. Quartal 2025 | |

Texas | 1 | 1 | 1 | 11.993 | 10.842 | 7.414 |

Kalifornien | 2 | 2 | 2 | 6.567 | 4.869 | 3.764 |

Indiana | 15 | 10 | 3 | 679 | 1.631 | 2.273 |

Quelle: SEIA-Organisation

Der Markt für Solarmodule in Kanada wächst ebenfalls deutlich. Gründe hierfür sind die Bundesförderung für saubere Energie, Anreize der Provinzen und des Net-Metering-Programms, die Ausrichtung der Klimapolitik und Nachhaltigkeitsziele sowie die grenzüberschreitende Zusammenarbeit. Laut einem Artikel von Invest Canada aus dem Jahr 2025 gibt es in Kanada 215 Projekte in den Bereichen saubere Technologien, Energie und Forstwirtschaft mit einem Gesamtinvestitionsvolumen von 194,2 Milliarden US-Dollar. Darüber hinaus wurden im Rahmen der Strategie „Powering a Domestic Future“ der kanadischen Regierung 60 Milliarden US-Dollar für saubere Elektrizität bereitgestellt. Diese Maßnahmen der Regierung führen dazu, dass der Wert heimischer Projekte für grüne Energie im Laufe ihrer gesamten Lebensdauer voraussichtlich um über 50 % steigen wird. Zudem ist die kanadische Stromwirtschaft zu 80 % emissionsfrei. Der Strom stammt aus Quellen wie Kernenergie, Wind-, Solar- und Wasserkraft und bietet somit optimale Bedingungen für das Marktwachstum.

Wichtige Akteure auf dem Markt für Solar-PV-Module:

- LONGi Green Energy Technology Co., Ltd. (China)

- JinkoSolar Holding Co., Ltd. (China)

- Trina Solar Co., Ltd. (China)

- Canadian Solar Inc. (Kanada)

- First Solar, Inc. (USA)

- SunPower Corporation (USA)

- Hanwha Q CELLS Co., Ltd. (Südkorea)

- JA Solar Technology Co., Ltd. (China)

- Risen Energy Co., Ltd. (China)

- GCL System Integration Technology Co., Ltd. (China)

- REC Solar Holdings AS (Norwegen)

- Sharp Corporation (Japan)

- Panasonic Corporation (Japan)

- Kyocera Corporation (Japan)

- Tata Power Solar Systems Ltd. (Indien)

- Vikram Solar Limited (Indien)

- Waaree Energies Ltd. (Indien)

- Seraphim Solar System Co., Ltd. (China)

- Tindo Solar Pty Ltd. (Australien)

- Solarvest Holdings Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- LONGi Green Energy Technology Co., Ltd. ist der weltweit größte Hersteller von Solarmodulen und globaler Marktführer. Das Unternehmen ist auf hocheffiziente monokristalline Module spezialisiert und baut seine Produktionskapazitäten kontinuierlich aus, um die stark steigende Nachfrage in Großprojekten zu decken.

- JinkoSolar Holding Co., Ltd. ist ein weltweit führender Anbieter, bekannt für sein diversifiziertes Produktportfolio und seine starke Präsenz sowohl im Privatkunden- als auch im Großanlagenmarkt. Das Unternehmen zählt seit Jahren zu den größten Exporteuren von Solarmodulen und konzentriert sich auf Innovationen im Bereich bifazialer und hocheffizienter Technologien.

- Trina Solar Co., Ltd. ist ein Pionier im Bereich intelligenter Solarlösungen und kombiniert Photovoltaikmodule mit Energiespeichern und Systemintegration. Das Unternehmen ist für seine führende Rolle bei Großprojekten im Solarsektor bekannt und hat seine Präsenz auf globalen Märkten, insbesondere in Europa und Asien, stark ausgebaut.

- Canadian Solar Inc. zählt zu den größten Solarherstellern außerhalb Chinas und ist in Nordamerika und Europa stark vertreten. Das Unternehmen integriert Fertigung und Projektentwicklung und sichert sich dadurch Wettbewerbsvorteile bei Solarparks im Versorgungsmaßstab und langfristigen Stromabnahmeverträgen.

- First Solar, Inc. ist einzigartig durch seinen Fokus auf Dünnschicht-Cadmiumtellurid-Technologie (CdTe) und bietet damit kostengünstige Alternativen zu kristallinen Siliziummodulen. Das Unternehmen ist Marktführer in den USA und profitiert von starken staatlichen Förderprogrammen sowie einer soliden Projektpipeline für Großkraftwerke.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Solar-PV-Module:

Der internationale Markt für Solarmodule ist hart umkämpft und wird von chinesischen Herstellern wie LONGi, JinkoSolar und Trina Solar dominiert, die zusammen den Großteil des Weltmarktanteils halten. US-amerikanische Unternehmen wie First Solar und SunPower konzentrieren sich auf fortschrittliche Technologien, während europäische und japanische Firmen Wert auf Qualität und Innovation legen. Indische Unternehmen wie Tata Power Solar und Vikram Solar expandieren dank staatlicher Förderprogramme rasant. Darüber hinaus gab Waaree Energies Ltd. im Januar 2025 bekannt, einen Auftrag für ein großes 150-MW-Projekt im Bereich erneuerbare Energien erhalten zu haben. Der Auftrag kommt von einem namhaften Kunden, der in Indien Projekte im Bereich erneuerbare Energien betreibt, besitzt und entwickelt. Dies deutet auf ein enormes Wachstumspotenzial für die globale Solarmodulindustrie hin.

Unternehmenslandschaft des Solar-PV-Modulmarktes:

Neueste Entwicklungen

- Im Januar 2026 kündigte Vikram Solar Limited den taktischen Übergang zu einem vollständig auf G12R-Modulen basierenden Portfolio an und bekräftigte damit sein Engagement für Spitzentechnologie in der Solartechnik. Mit der Umstellung des Portfolios auf 100 % setzte das Unternehmen neue Maßstäbe.

- Im Juni 2025 enthüllte Saatvik Solar Industries Private Limited die integrierte 4,8-GW-Solarzellenanlage sowie die 4,0-GW-Modulfertigungsinfrastruktur, die auf einem von Tata Steel Special Economic Zone Limited untergepachteten Grundstück von insgesamt 57 Hektar an der Nationalstraße 16 in Odisha errichtet werden soll.

- Im Mai 2025 sicherte sich ReNew Energy Global Plc eine Investition in Höhe von 8.700 Millionen INR (100 Millionen USD) von British International Investment, der britischen Entwicklungsfinanzierungsinstitution und Impact-Investorin, um das Wachstum ihres Solarproduktionsgeschäfts in Indien zu beschleunigen.

- Report ID: 8385

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.