Marktausblick für schwimmende Photovoltaikanlagen:

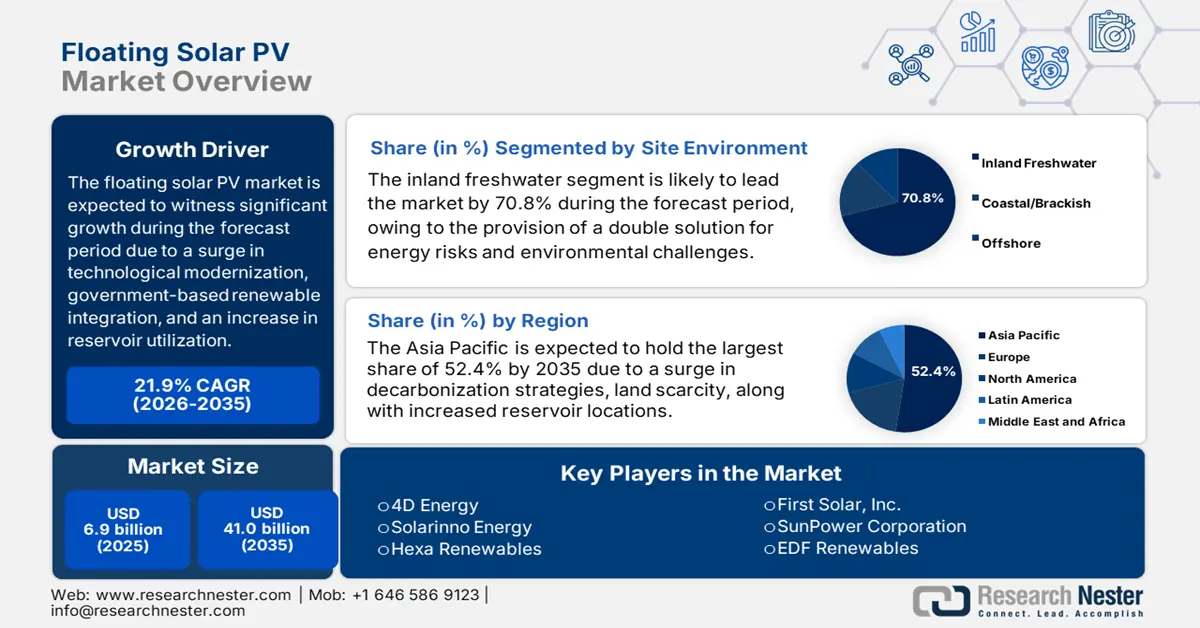

Der Markt für schwimmende Photovoltaikanlagen hatte 2025 ein Volumen von über 6,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 41 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 21,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 betrug das Marktvolumen für schwimmende Photovoltaikanlagen 8,4 Milliarden US-Dollar.

Der internationale Markt für schwimmende Photovoltaikanlagen wächst kontinuierlich. Dies ist vor allem auf technologische Fortschritte, staatlich geförderte Maßnahmen im Bereich erneuerbarer Energien, die Nutzung von Stauseen und die Landknappheit zurückzuführen, die Kosten senken und die Effizienz optimieren. Laut offiziellen Statistiken von Cleaner Engineering and Technology (Juli 2025) könnten bereits 404 GWp saubere Energie erzeugt werden, wenn nur 1 % der internationalen Stauseen mit schwimmenden Photovoltaikanlagen (FPV) ausgestattet würden. Damit sind sie ein wichtiges Instrument, um das Ziel der Klimaneutralität und einer grünen Zukunft zu erreichen. Das japanische Nationale Institut für fortgeschrittene Industrie- und Wissenschaftstechnologie (AIST) hat zudem die weltweit erste FPV-Anlage mit einer Kapazität von 20 kW erfolgreich errichtet. Darüber hinaus ist die internationale FPV-Kapazität von 1 MW auf 2,6 GW gestiegen und wird voraussichtlich im Jahr 2023 5,9 GW erreichen, was die Marktpräsenz weiter stärkt.

Internationale Analyse der FPV-Energieproduktion (2009–2025)

Jahr | Produktionskapazität (MWh) |

2009 | 1.1 |

2010 | 1,5 |

2011 | 2.2 |

2012 | 3.4 |

2013 | 5,7 |

2014 | 11.0 |

2015 | 68,0 |

2016 | 169,0 |

2017 | 528,0 |

2018 | 1.314,0 |

2019 | 1.656,0 |

2020 | 3.686,0 |

2021 | 7.373,0 |

2022 | 14.746,0 |

2023 | 29.491,0 |

2024 | 58.982,0 |

2025 | 117.965,0 |

Quelle: Cleaner Engineering and Technology

Darüber hinaus treiben die rasante Expansion im asiatisch-pazifischen Raum, die Hybridisierung mit Wasserkraft, technologische Innovationen, das Vorhandensein von Großprojekten, die internationale Dynamik im Bereich Solarenergie und ökologische Vorteile den globalen Markt weiter an. Laut einem Artikel der IEA aus dem Jahr 2026 erzeugte Wasserkraft im Jahr 2024 fast 4.500 Terawattstunden Strom, was 14 % der weltweiten Gesamtmenge entspricht. Bis zum Ende des Jahrzehnts sollen zudem über 150 GW neuer Wasserkraftkapazität ans Netz gehen. Die Stromerzeugung aus dieser Energiequelle soll bis 2030 um 7 % steigen. Die Kombination von schwimmenden Solaranlagen mit Wasserkraftwerken gilt daher als wachsender Trend, da sie die Nutzung von Stauseen maximiert und die Netzstabilität gewährleistet. Dies trägt zur Stärkung des Gesamtmarktes in verschiedenen Regionen bei.

Schlüssel Schwimmende Solar-PV-Anlagen Markteinblicke Zusammenfassung:

Regionale Highlights:

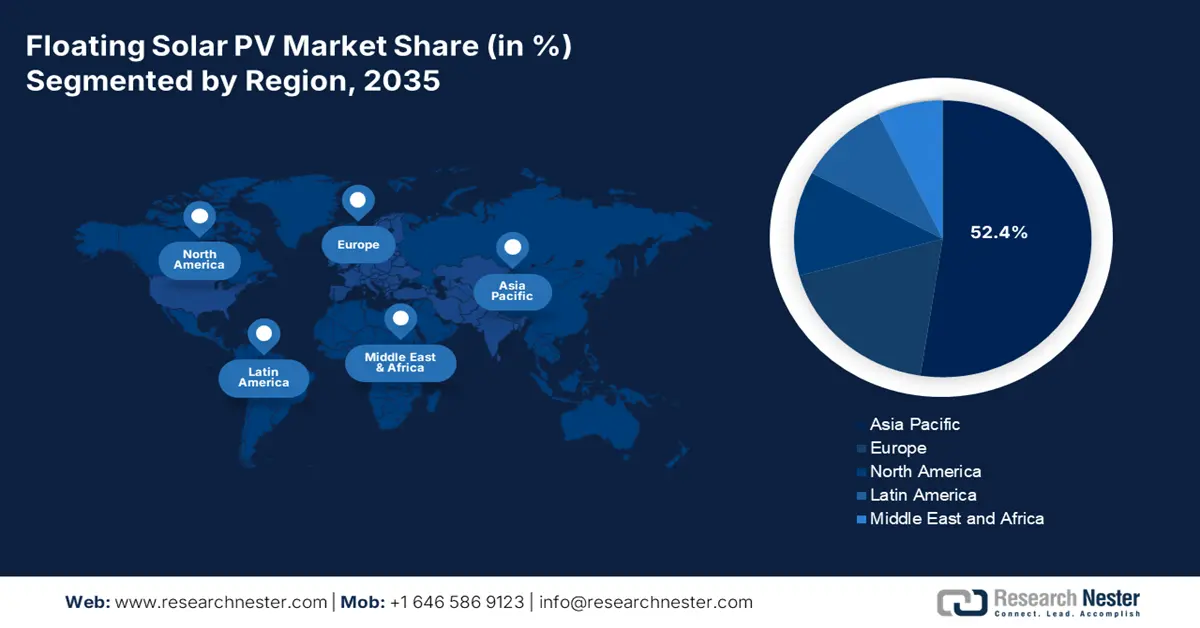

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen Anteil von 52,4 % am Markt für schwimmende Solaranlagen haben. Dies wird durch die weit verbreitete gemeinsame Nutzung von Stauseen, ehrgeizige Dekarbonisierungsziele der Energieversorger und akute Landknappheit in den wichtigsten Volkswirtschaften begünstigt.

- Im Prognosezeitraum 2026–2035 wird Nordamerika voraussichtlich das schnellste Wachstum auf dem Markt verzeichnen, bedingt durch den steigenden industriellen Strombedarf, die durch Wasserknappheit bedingte Standortwahl für Projekte und die vorgeschriebenen Dekarbonisierungsinitiativen der Energieversorger.

Segmenteinblicke:

- Bis zum Ende des Prognosezeitraums 2026–2035 wird erwartet, dass das Teilsegment der modularen HDPE-Schwimmsysteme innerhalb des Montage- oder Struktursegments den zweithöchsten Anteil am Markt für schwimmende Solar-PV-Anlagen erreichen wird, was auf seine Langlebigkeit, Kosteneffizienz und die Vorteile der vereinfachten Installation zurückzuführen ist.

- Im Prognosezeitraum 2026–2035 wird erwartet, dass das Segment der stationären schwimmenden PV-Anlagen den drittgrößten Marktanteil einnehmen wird, was auf seine inhärente Stabilität und die im Vergleich zu Nachführsystemen niedrigere Kostenstruktur zurückzuführen ist.

Wichtigste Wachstumstrends:

- Verstärkter Fokus auf Klimaziele

- Anstieg der industriellen Nachfrage

Größte Herausforderungen:

- Technische und umweltbedingte Risiken

- Regulatorische und genehmigungsrechtliche Hürden

Wichtige Akteure: Ciel & Terre International (Frankreich), Sungrow Power Supply Co., Ltd. (China), Trina Solar Limited (China), Kyocera Corporation (Japan), Sharp Corporation (Japan), Hanwha Q CELLS (Südkorea), Waaree Energies Ltd. (Indien), Vikram Solar Limited (Indien), Tata Power Solar Systems Ltd. (Indien), Adtech Systems Co., Ltd. (China), Ocean Sun AS (Norwegen), Solaris Synergy (Israel), Swimsol GmbH (Österreich), 4D Energy (Australien), Solarinno Energy (Malaysia), Hexa Renewables (Malaysia), First Solar, Inc. (USA), SunPower Corporation (USA), EDF Renewables (Frankreich), Lightsource bp (Großbritannien)

Global Schwimmende Solar-PV-Anlagen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,9 Milliarden US-Dollar

- Marktgröße 2026: 8,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 41 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 21,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 15 January, 2026

Markt für schwimmende Photovoltaikanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verstärkter Fokus auf Klimaziele: Der Markt unterstützt die Verpflichtungen der Staaten im Rahmen des Pariser Abkommens zum Ausbau erneuerbarer Energien ohne zusätzliche Landnutzung. So hat beispielsweise Indiens Gesamtkapazität an erneuerbaren Energien laut Regierungsdaten des PIB vom November 2024 die 200-GW-Marke überschritten. Dieses bemerkenswerte Wachstum deckt sich mit dem ambitionierten Ziel des Landes, bis Ende 2030 500 GW aus nicht-fossilen Quellen zu gewinnen. Darüber hinaus stieg die installierte Gesamtkapazität an erneuerbaren Energien innerhalb eines Jahres um 24,2 GW und erreichte im Oktober 2024 203,1 GW. Dieses Wachstum unterstreicht das Engagement des Landes für saubere Energie und wirkt sich positiv auf Marktwachstum und Nachfrage aus.

- Stark steigende Industrienachfrage: Branchen wie die Fertigungs- und Chemieindustrie setzen zunehmend auf Photovoltaik (FPV) zur Eigenstromerzeugung und erfüllen damit ihre Ziele in den Bereichen Dekarbonisierung und ESG-Kriterien. Laut einem Artikel des US-Energieministeriums vom Oktober 2023 hat das US-Büro für industrielle Effizienz und Dekarbonisierung (IEDO) die Finanzierung um 40 Millionen US-Dollar für fünf Jahre verlängert. Diese Investition soll Forschung, Entwicklung und Demonstration innovativer Prozesstechnologien vorantreiben, um den CO₂-Fußabdruck und den Energieverbrauch, insbesondere in der Prozessindustrie, zu reduzieren. Darüber hinaus hat das Energieministerium eine Fördermöglichkeit in Höhe von 38 Millionen US-Dollar für die Entwicklung branchenübergreifender Technologien für den gesamten Industriesektor angekündigt, was wiederum den Markt weltweit rasant ankurbelt.

- Zunehmende Landknappheit: Der Markt für schwimmende Photovoltaikanlagen bietet eine Lösung für die Landknappheit in dicht besiedelten Gebieten, insbesondere in Europa und Asien. Laut offiziellen OECD-Statistiken vom Juni 2025 waren im Jahr 2023 fast 48 % der internationalen Landfläche von extremer Dürre betroffen, die fast einen Monat anhielt. Darüber hinaus hat sich in fast 50 % der Staatsgebiete von OECD-Mitgliedstaaten die Häufigkeit von Dürren erhöht, und in 24 Ländern hat sich die Dürreintensität auf fast 50 % der Fläche verstärkt. Im Jahr 2023 waren zudem 37 % der internationalen Böden stark ausgetrocknet, während bei weniger als 6 % ein Anstieg des durchschnittlichen Bodenwassergehalts zu verzeichnen war. Angesichts dieser Entwicklungen besteht in verschiedenen Ländern eine enorme Nachfrage nach schwimmenden Photovoltaikanlagen.

Herausforderungen

- Technische und ökologische Risiken: Systeme im Markt für schwimmende Photovoltaikanlagen stehen im Vergleich zu landbasierten Anlagen vor besonderen technischen Herausforderungen. Verankerungs- und Verankerungssysteme müssen schwankenden Wasserständen, starken Strömungen und extremen Wetterereignissen wie Taifunen oder Überschwemmungen standhalten. Insbesondere Offshore-Projekte sind mit Salzwasserkorrosion, Biofouling und wellenbedingter mechanischer Belastung konfrontiert, was die Lebensdauer der Anlagen verkürzt und die Wartungskosten erhöht. Auch ökologische Bedenken bestehen: Große schwimmende Anlagen können aquatische Ökosysteme verändern, indem sie den Lichteinfall reduzieren, den Sauerstoffgehalt beeinflussen und die Artenvielfalt beeinträchtigen. In Trinkwasserreservoirs befürchten die Aufsichtsbehörden Verunreinigungen durch schwimmende Anlagen oder versehentliche Leckagen, was das Marktwachstum negativ beeinflussen kann.

- Regulatorische und genehmigungsrechtliche Hürden: Projekte auf dem Markt sehen sich aufgrund der sich überschneidenden Zuständigkeiten von Energieregulierungsbehörden, Wasserbehörden und Umweltbehörden häufig mit langwierigen und komplexen Genehmigungsverfahren konfrontiert. Im Gegensatz zu landbasierten Solaranlagen, die in der Regel eine Landnutzungsgenehmigung erfordern, müssen schwimmende Photovoltaikanlagen die Wasserrechtsgesetze, den Schutz aquatischer Ökosysteme und die Sicherheitsstandards für Stauseen oder Dämme einhalten. In vielen Ländern werden Gewässer von mehreren Behörden verwaltet, was zu bürokratischen Verzögerungen und Unsicherheiten für Projektentwickler führt. Beispielsweise können Projekte an Trinkwasserreservoirs zusätzliche Genehmigungen von Gesundheitsbehörden erfordern, während Projekte an Wasserkraftwerken mit den Energieregulierungsbehörden abgestimmt werden müssen, um Betriebskonflikte zu vermeiden.

Marktgröße und Prognose für schwimmende Solar-PV-Anlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

21,9 % |

|

Marktgröße im Basisjahr (2025) |

6,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

41 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für schwimmende Photovoltaikanlagen:

Segmentanalyse der Standortumgebung

Das Teilsegment Binnenwasser, das zum Segment Standortumwelt gehört, wird voraussichtlich bis Ende 2035 mit 70,8 % den größten Marktanteil erreichen. Das Wachstum dieses Teilsegments wird maßgeblich durch die Bereitstellung einer doppelten Lösung für drängende Umwelt- und Energieherausforderungen getrieben, indem es letztendlich auch die Möglichkeit der Stromerzeugung bietet. Dies trägt zur Bekämpfung von Landnutzungskonflikten bei und gewährleistet gleichzeitig Effizienzsteigerungen und Wassereinsparung. Laut offiziellen Statistiken der UNESCO vom Februar 2024 entfallen weltweit rund 70 % des Süßwasserverbrauchs auf die Landwirtschaft, gefolgt von der Industrie mit 20 % und dem privaten Verbrauch mit 12 %. Darüber hinaus deckt das Grundwasser fast 25 % des gesamten Bewässerungswassers ab. Mit der zunehmenden Nutzung von Süßwasser ergeben sich daher weltweit enorme Wachstumschancen für dieses Teilsegment.

Montage-/Struktursegmentanalyse

Bis zum Ende des Prognosezeitraums wird das Teilsegment der modularen HDPE-Schwimmsysteme, das zum Segment der Montage- und Struktursysteme gehört, voraussichtlich den zweitgrößten Marktanteil im Bereich schwimmender Photovoltaikanlagen halten. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Langlebigkeit, Kosteneffizienz und einfache Installation begünstigt. HDPE ist beständig gegen UV-Strahlung, Korrosion und Chemikalien und eignet sich daher ideal für den langfristigen Einsatz in verschiedenen Gewässern wie Stauseen, Seen und Dämmen. Modulare Schwimmsysteme sind leicht und dennoch robust und ermöglichen so eine schnelle Montage und Skalierbarkeit – von kleinen Pilotprojekten bis hin zu großen Anlagen im Kraftwerksmaßstab. Ihr Auftrieb und ihre Flexibilität gewährleisten eine stabile Unterstützung der Solarmodule, selbst bei schwankendem Wasserstand oder mäßigem Wellengang. Darüber hinaus sind HDPE-Schwimmsysteme umweltfreundlich, da sie die Auslaugung minimieren und häufig recycelbar sind, was den Nachhaltigkeitszielen entspricht.

Produktsegmentanalyse

Basierend auf dem Produkttyp wird erwartet, dass das Segment der stationären schwimmenden Photovoltaikanlagen im Prognosezeitraum den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch die im Vergleich zu nachgeführten schwimmenden Photovoltaikanlagen höhere Stabilität und Kosteneffizienz vorangetrieben. Stationäre Plattformen eignen sich besonders für Stauseen, Seen und Industriebecken mit relativ ruhigen Wasserbedingungen, da dies den Bedarf an komplexen technischen Lösungen reduziert. Ihre Einfachheit führt zu geringeren Investitionskosten, schnellerer Installation und reduziertem Wartungsaufwand, was sie für Energieversorger und Kommunen attraktiv macht. Stationäre schwimmende Photovoltaikanlagen profitieren zudem vom natürlichen Kühleffekt des Wassers, der die Effizienz der Module erhöht und ihre Lebensdauer verlängert. Durch die Reduzierung der Verdunstung bieten diese Systeme einen doppelten Nutzen für das Wassermanagement, insbesondere in Regionen mit Wasserknappheit.

Unsere detaillierte Analyse des Marktes für schwimmende Photovoltaikanlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Standortumgebung |

|

Montage/Struktur |

|

Produkttyp |

|

Anwendung |

|

Stromabnahmemodell |

|

Kapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für schwimmende Photovoltaikanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für schwimmende Photovoltaikanlagen im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2035 einen Marktanteil von 52,4 % erreichen. Dieses Marktwachstum in der Region ist maßgeblich auf die Nähe zu Stauseen, ambitionierte Dekarbonisierungsziele der Energieversorger und die Landknappheit, insbesondere in Südostasien, Südkorea, Japan, Indien und China, zurückzuführen. Laut einem Artikel der PV Tech Organization vom Juli 2025 hat das malaysische Energieunternehmen Tenaga Nasional Berhad ein Pilotprojekt für schwimmende Solaranlagen offiziell vorgestellt, das zur Erschließung einer Erzeugungskapazität von 2,2 GW beitragen soll. Diese Pilotanlage hat eine Kapazität von 100 kW und erstreckt sich über eine Fläche von 1.085 m² mit 220 Photovoltaikmodulen. Sie soll zudem demonstrieren, dass der größte See des Landes mit einer Fläche von 36.900 Hektar ideal für ein großflächiges schwimmendes Solarprojekt geeignet ist.

Der Markt für schwimmende Photovoltaikanlagen in China wächst aufgrund der industriellen Integration, der Kontinuität politischer Maßnahmen und des Ausbaus der Anlagen sowie der Präsenz staatlicher Unternehmen, die komplexe Projekte in Auftrag geben und Pilotprojekte durchführen, signifikant. Laut offiziellen Statistiken der CNESA-Organisation vom Juli 2025 erzeugte das vollständig mit Meerwasser betriebene schwimmende Photovoltaikprojekt der Sinopec Qingdao Refining and Chemical Co., Ltd. jährlich 16,7 Millionen Kilowattstunden Ökostrom. Dies trug maßgeblich zur Reduzierung der Kohlendioxidemissionen um 14.000 Tonnen bei, was der Pflanzung von 750.000 zusätzlichen Bäumen entspricht. Dieses Projekt ist ein wichtiges Beispiel für die Förderung schwimmender Photovoltaikanlagen in flachen Küstengewässern unter Meerwasserbedingungen. Darüber hinaus maximiert es den Kühleffekt des Meerwassers und optimiert so die Stromerzeugungseffizienz um 5 bis 8 %.

Der Markt für schwimmende Photovoltaikanlagen in Malaysia wächst dank günstiger Ausschreibungen, klarer Projektpipelines und der Hybridisierung von Stauseen sowie geeigneter organisatorischer Unterstützung. So kündigte beispielsweise Masdar, ein international führendes Unternehmen im Bereich saubere Energie, im Dezember 2025 sein erstes Projekt im Land an und unterzeichnete einen Stromabnahmevertrag für ein 200-MW-Schwimm-Photovoltaikprojekt am Chereh-Staudamm im Bundesstaat Pahang. Dieses Projekt wird voraussichtlich das größte schwimmende Solarkraftwerk in ganz Südostasien sein. Auf einer Fläche von schätzungsweise 950 Acres (ca. 384 Hektar) soll die Anlage eine Erzeugungskapazität von über 300 MWp erreichen, was ausreicht, um mehr als 100.000 Haushalte mit Strom zu versorgen. Der Projektwert wird auf über 850 Millionen RM (208 Millionen USD) geschätzt, was ein enormes Wachstumspotenzial für den Gesamtmarkt eröffnet.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für schwimmende Photovoltaikanlagen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in der Region wird maßgeblich durch die steigende industrielle Nachfrage, die begrenzte Wasserverfügbarkeit und die Dekarbonisierungsvorgaben der Energieversorger vorangetrieben. Laut Regierungsdaten des NREL (National Resources Laboratory) vom Januar 2025 bieten die US-amerikanischen Stauseen ausreichend Kapazität für die Installation großer Mengen schwimmender Solaranlagen und könnten jährlich fast 1.476 Terawattstunden Energie erzeugen, um schätzungsweise 100 Millionen Haushalte zu versorgen. Darüber hinaus betont ein Artikel der Naturschutzorganisation The Nature Conservancy aus dem Jahr 2026, dass es entscheidend ist, den Anteil erneuerbarer Energien in den USA um 400 % zu steigern, das Netz langlebiger Stromleitungen um das 1,5-Fache zu erweitern und die Umsetzung neuer Projekte im Bereich sauberer Energie um 50 % zu beschleunigen. All dies wirkt sich positiv auf das Marktwachstum aus.

Der Markt für schwimmende Photovoltaikanlagen in den USA gewinnt aufgrund des Potenzials staatlicher Stauseen, der Förderung der chemischen Industrie und sauberer Energien, der EPA-Programme für grüne Chemie und der Dekarbonisierung der Industrie zunehmend an Bedeutung. Laut einem Artikel des Energieministeriums vom Februar 2022 wurden zwei Förderbekanntmachungen veröffentlicht, die 2,9 Milliarden US-Dollar zur Stärkung der Produktion innovativer Batterien vorsehen. Diese sind für die in naher Zukunft schnell wachsenden Sektoren sauberer Energien, darunter Energiespeicherung und Elektromobilität, von entscheidender Bedeutung. Darüber hinaus wurden im Rahmen des parteiübergreifenden Infrastrukturgesetzes fast 7 Milliarden US-Dollar für den Ausbau der heimischen Batterielieferkette bereitgestellt. Diese umfasst das Recycling und die Produktion von Mineralien ohne neue Abbau- und Gewinnungsmaßnahmen sowie die Beschaffung von Materialien für die lokale Fertigung und trägt somit zur Marktentwicklung bei.

Der Markt für schwimmende Photovoltaikanlagen in Kanada entwickelt sich ebenfalls rasant. Gründe hierfür sind die Vorgaben der Provinzen für saubere Energie, die Unterstützung durch den Bund, die Integration in die Wasserversorgung und die Berücksichtigung von Nachhaltigkeitsaspekten sowie ESG-Kriterien. Laut Regierungsangaben vom August 2025 wird das Bruttoinlandsprodukt (BIP) des Landes im Bereich saubere Energie in den kommenden fünf Jahren voraussichtlich 107 Milliarden US-Dollar erreichen. Bis Ende 2030 sollen jährliche Investitionen in Höhe von 58 Milliarden US-Dollar fließen, was letztendlich über 600.000 neue Arbeitsplätze schaffen wird. Darüber hinaus befindet sich der Stromsektor in einem kontinuierlichen Wandel und expandiert. Bis Ende 2050 werden voraussichtlich zusätzliche 140 bis 190 GW an sauberer Stromerzeugungskapazität benötigt. Die kanadischen Vorschriften für saubere Elektrizität sehen zudem 60 Milliarden US-Dollar für die umfassende Dekarbonisierung des Stromsystems vor. Diese Maßnahme ist Teil des Plans für eine saubere Wirtschaft und stärkt somit das Marktwachstum.

Saubere Stromerzeugung in Kanada (2024)

Quellentyp | Generation % |

Hydro | 61,6 |

Atomar | 12.9 |

Erdgas | 12.6 |

Andere erneuerbare Energien | 8.0 |

Kohle | 3.8 |

Petroleum | 1.1 |

Gesamtstromerzeugung | 639 TWh |

Quelle: Regierung von Kanada

Einblicke in den europäischen Markt

Der europäische Markt für schwimmende Photovoltaikanlagen wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Dekarbonisierungsziele der Energieversorger, die gemeinsame Nutzung von Stauseen und die begrenzten Landnutzungsressourcen getrieben. Laut offiziellen Statistiken des Milken Institute vom Oktober 2024 gilt Europa als zweitwichtigste Region für den Ausbau der Solarkapazität und deckt bereits 15,2 % seines Strombedarfs mit Solarenergie. Davon sind 59,9 % CO₂-frei, wobei ein großer Teil des Stroms aus Wasserkraft stammt. Die Niederlande belegen weltweit den dritten Platz beim Anteil der Solarenergie an der Stromerzeugung mit 39,6 %. Die niederländische Regierung fördert zudem die Installation von Solaranlagen auf Hausdächern. Bis Mitte 2023 waren bereits über 2,6 Millionen Haushalte mit solchen Anlagen ausgestattet, was die positive Marktentwicklung unterstreicht.

Der Markt für schwimmende Photovoltaikanlagen in Deutschland gewinnt aufgrund starker Cleantech-Produktionsökosysteme, der Hybridisierung von Stauseen mit Wasserkraft und der Dekarbonisierung der Industrie zunehmend an Bedeutung. Wie die Heinrich-Böll-Stiftung im März 2023 in einem Artikel darlegte, hat die Bundesregierung den Nationalen Klimaschutzplan 2050 entwickelt. Dieser sieht eine Reduzierung der Treibhausgasemissionen um 55 % bis Ende 2030 und nahezu Klimaneutralität bis Ende 2050 vor. Darüber hinaus wird für die Energiewirtschaft eine Emissionsreduktion von 61 % bis 62 % bis 2030 angestrebt. Für die Industrie ist eine Emissionsminderung von 49 % bis 51 % bis 2030 geplant, vorwiegend durch Energieeffizienzmaßnahmen und die Nutzung von Abwärme zur Stromerzeugung. Dies eröffnet optimistische Marktperspektiven.

Der Markt für schwimmende Photovoltaikanlagen in den Niederlanden wächst aufgrund der raschen Verbreitung von Projekten auf Stauseen, einer leistungsfähigen Wasserinfrastruktur und akuter Landknappheit. Laut einem Datenbericht der Zentralen Gemeinsamen Organisation vom Juli 2024 beträgt das BIP pro Kopf 58 US-Dollar, die Küstenlinie 451 km, die höchste Bevölkerungsdichte 6.500 Einwohner pro km² und die durchschnittliche Bevölkerungsdichte 529 Einwohner pro km². Knapp 17 % der Landesfläche (7.000 km²) wurden durch Landgewinnung aus Sümpfen, Seen, Mooren und Meeren geschaffen. Das Delta-Programm wird gezielt aus dem umfangreichen Delta-Fonds finanziert und ist im Delta-Gesetz verankert. Bis 2050 stehen dafür 27,4 Milliarden Euro zur Verfügung. Diese Mittel ermöglichen die Fokussierung auf Klimaanpassung, Wassersicherheit und die Verfügbarkeit von Süßwasser und tragen somit zur Steigerung der Marktnachfrage bei.

Wichtige Akteure auf dem Markt für schwimmende Photovoltaikanlagen:

- Ciel & Terre International (Frankreich)

- Sungrow Power Supply Co., Ltd. (China)

- Trina Solar Limited (China)

- Kyocera Corporation (Japan)

- Sharp Corporation (Japan)

- Hanwha Q CELLS (Südkorea)

- Waaree Energies Ltd. (Indien)

- Vikram Solar Limited (Indien)

- Tata Power Solar Systems Ltd. (Indien)

- Adtech Systems Co., Ltd. (China)

- Ocean Sun AS (Norwegen)

- Solaris Synergy (Israel)

- Swimsol GmbH (Österreich)

- 4D Energy (Australien)

- Solarinno Energy (Malaysia)

- Hexa Renewables (Malaysia)

- First Solar, Inc. (USA)

- SunPower Corporation (USA)

- EDF Renewables (Frankreich)

- Lightsource bp (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Ciel & Terre International gilt als Pionier im Bereich schwimmender Photovoltaik und hat modulare schwimmende Plattformen entwickelt, die weltweit auf Stauseen eingesetzt werden. Die patentierte Hydrelio-Technologie des Unternehmens hat Branchenstandards gesetzt und es zu einem führenden Anbieter von Großanlagen in Europa und Asien gemacht.

- Sungrow Power Supply Co., Ltd. zählt zu den weltweit größten Unternehmen im Bereich erneuerbarer Energien und hat sich mit Großprojekten im Bereich schwimmender Photovoltaik rasant entwickelt. Dank seiner integrierten Lösungen, darunter Wechselrichter und schwimmende Strukturen, hat sich das Unternehmen als führender Akteur bei chinesischen Photovoltaik-Anlagen in Stauseen etabliert.

- Trina Solar Limited , ein führender Hersteller von Solarmodulen, hat sein Angebot um schwimmende Photovoltaikanlagen erweitert und liefert hocheffiziente Module für großflächige Wasserprojekte. Das Unternehmen nutzt seine starke Lieferkette sowie seine Forschungs- und Entwicklungskompetenz, um den rasanten Ausbau schwimmender Solaranlagen in China zu unterstützen.

- Die Kyocera Corporation gehört zu den ersten japanischen Unternehmen, die schwimmende Photovoltaik-Projekte, insbesondere auf Stauseen und Dämmen, erprobt haben. Ihre frühe Einführung und die Zusammenarbeit mit lokalen Regierungen haben dazu beigetragen, Japan als wichtigen Markt für schwimmende Solaranlagen zu etablieren.

- Die Sharp Corporation hat durch fortschrittliche Solartechnologien und Partnerschaften mit Wasserversorgungsunternehmen einen Beitrag zum japanischen Markt für schwimmende Photovoltaikanlagen geleistet. Ihr Fokus auf hocheffiziente Module und nachhaltige Energielösungen unterstützt Japans umfassendere Energiewende hin zu erneuerbaren Energien.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt ist hart umkämpft, wobei Unternehmen aus dem asiatisch-pazifischen Raum aufgrund großangelegter Stauseeprojekte in China, Indien und Japan dominieren. Europäische Firmen wie Ciel & Terre und Ocean Sun sind führend bei modularen Schwimmplattformen, während sich US-amerikanische Unternehmen auf fortschrittliche Solartechnologien konzentrieren, die in schwimmende Plattformen integriert sind. Zu den strategischen Initiativen zählen Joint Ventures mit Energieversorgern, staatlich geförderte Pilotprojekte sowie Investitionen in Forschung und Entwicklung von Nachführsystemen zur Effizienzsteigerung. Partnerschaften mit Wasserbehörden und der chemischen Industrie werden ausgebaut und orientieren sich an Nachhaltigkeitsvorgaben. Darüber hinaus hat Black & Veatch im August 2025 die erste schwimmende Solaranlage im Megawattbereich auf den Philippinen erfolgreich in Betrieb genommen. Dies markierte einen wichtigen Meilenstein für nachhaltige Bergbaupraktiken und den Ausbau erneuerbarer Energien und ist somit ein vielversprechender Ansatz für die globale Branche der schwimmenden Solaranlagen.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im September 2025 konnte Sembcorp Industries den Zuschlag von PUB, der nationalen Wasserbehörde Singapurs, für die Entwicklung eines schwimmenden Solar-PV-Systems mit einer geschätzten Leistung von 86 MWp auf dem Pandan-Stausee erhalten.

- Im Juni 2025 unterzeichnete Sarawak eine Absichtserklärung (MoU) mit China Three Gorges International Ltd (CGTI) und der Shanghai Electric Power T&D Group Co. Ltd, um ein schwimmendes Solarkraftwerkprojekt am Wasserkraftwerk Bakun schnellstmöglich in Angriff zu nehmen.

- Im Juni 2025 unterzeichnete NTPC offenbar einen Vertrag mit Sustainable Energy for All (SEforALL), um seinen Übergang zu sauberer Energie durch die Angleichung an Netto-Null-Verpflichtungen, Entwicklungsprioritäten und Energiesicherheit zu unterstützen.

- Report ID: 8349

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.