Marktausblick für die Behandlung von Lipidstoffwechselstörungen:

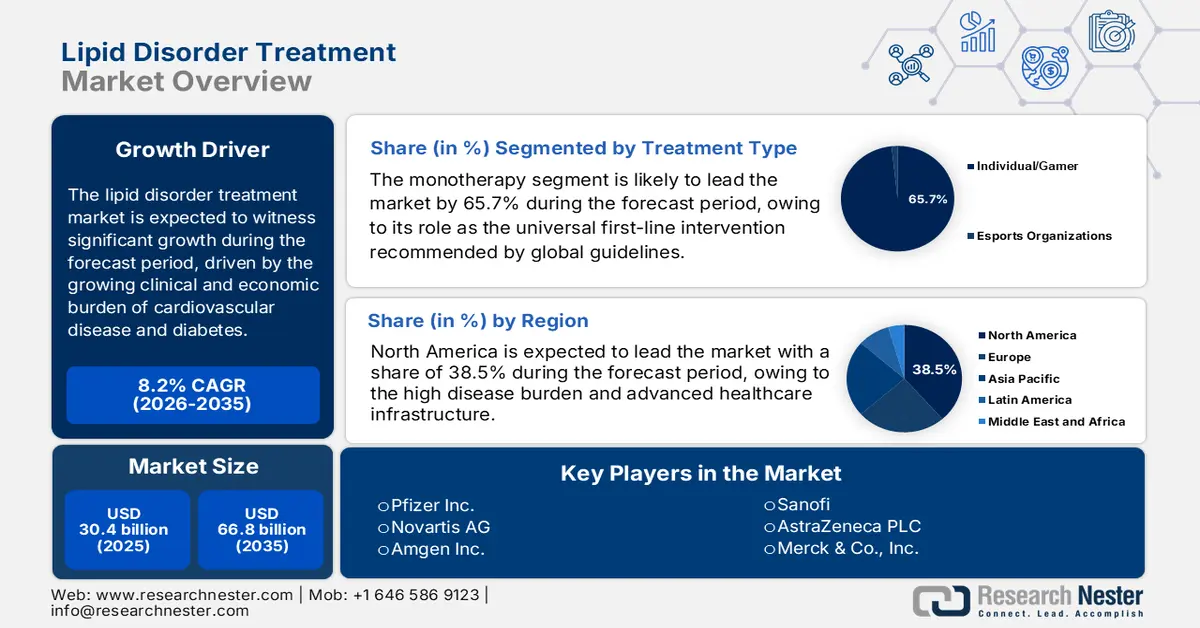

Der Markt für die Behandlung von Fettstoffwechselstörungen hatte im Jahr 2025 ein Volumen von 30,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 66,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 betrug das Marktvolumen für die Behandlung von Fettstoffwechselstörungen 32,8 Milliarden US-Dollar.

Der globale Markt für die Behandlung von Fettstoffwechselstörungen wird maßgeblich durch die zunehmende klinische und wirtschaftliche Belastung durch Herz-Kreislauf-Erkrankungen und Diabetes geprägt, die beide eng mit der Prävalenz von Dyslipidämie verknüpft sind. Laut Angaben der US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Oktober 2024 wiesen 86 Millionen Erwachsene in den USA einen Gesamtcholesterinspiegel über 200 mg/dl und 25 Millionen Erwachsene einen Gesamtcholesterinspiegel über 240 mg/dl auf. Diese Daten deuten auf einen stetig wachsenden Patientenstamm hin, der eine langfristige Betreuung und Überwachung benötigt. Diese Belastung schlägt sich direkt in der Inanspruchnahme des Gesundheitswesens nieder, und Herz-Kreislauf-Erkrankungen verursachten in den USA jährlich hohe Kosten durch Gesundheitsleistungen, Medikamente und Produktivitätsausfälle. Das Ausmaß dieser Auswirkungen ist erheblich; so berichtete beispielsweise Health Affairs im März 2022, dass die nationalen Ausgaben in den USA bis 2030 voraussichtlich 6,8 Billionen US-Dollar erreichen werden, wobei Herz-Kreislauf-Erkrankungen einen wesentlichen Kostentreiber darstellen.

Auf der Seite der öffentlichen Kostenträger erreichten die Ausgaben der US-Bevölkerung für Herzkrankheiten im Jahr 2022 laut AHRQ (Stand: Juli 2025) 100 Milliarden US-Dollar. Dies spiegelt den Umfang der medikamentösen Therapie und der Nachsorge im Zusammenhang mit der Lipidsenkung wider. Auf politischer Ebene verstärken die US Preventive Services Task Force und die NIH weiterhin die Schwellenwerte für Lipid-Screening und risikobasierte Behandlungen, was eine stetige Nachfrage von Hausarztpraxen, Krankenhäusern und integrierten Versorgungsorganisationen sichert. Parallel dazu zeigen Daten der World Heart Federation (Stand: 2026), dass jährlich fast 3,6 Millionen Todesfälle auf hohe Cholesterinwerte zurückzuführen sind. Dies unterstreicht die Bedeutung des Lipidmanagements als dauerhafte Priorität im Bereich der öffentlichen Gesundheit, sowohl in Ländern mit hohem Einkommen als auch in Schwellenländern. Aus marktwirtschaftlicher Sicht wird die Behandlungsnachfrage zunehmend durch die Alterung der Bevölkerung, die Ausweitung der Krankenversicherung und nationale Präventionsstrategien gegen nichtübertragbare Krankheiten beeinflusst.

Schlüssel Behandlung von Lipidstoffwechselstörungen Markteinblicke Zusammenfassung:

Regionale Highlights:

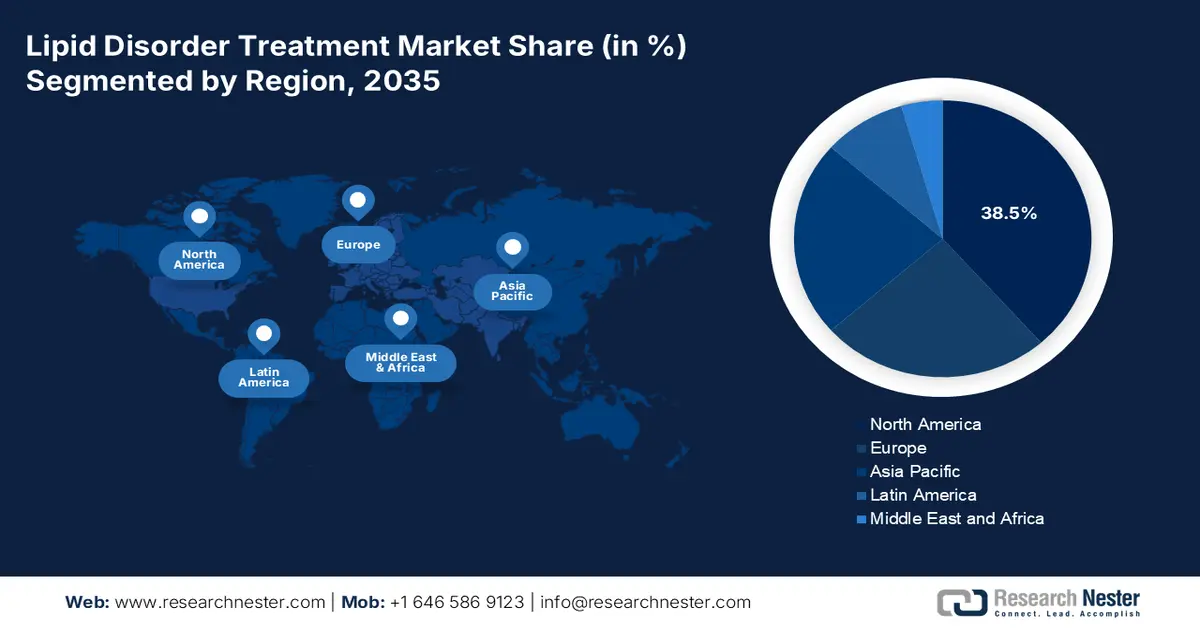

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von 38,5 % am Markt für die Behandlung von Fettstoffwechselstörungen erzielen wird. Dies wird durch eine hohe Krankheitslast, eine fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Anwendung innovativer Premium-Therapien begünstigt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,8 % prognostiziert, beschleunigt durch einen schnell wachsenden Patientenstamm, der durch lebensstilbedingte Krankheiten und ein steigendes Gesundheitsbewusstsein bedingt ist.

Segmenteinblicke:

- Es wird erwartet, dass die Monotherapie bis 2035 einen Anteil von 65,7 % am Markt für die Behandlung von Fettstoffwechselstörungen ausmachen wird. Dies wird durch ihre Stellung als universelle Erstlinientherapie untermauert, die in globalen klinischen Leitlinien für die Primär- und Sekundärprävention empfohlen wird.

- Es wird erwartet, dass die orale Verabreichungsform bis 2035 den größten Marktanteil einnehmen wird, was durch patientenorientierte Vorteile wie Bequemlichkeit, Nichtinvasivität und einfache langfristige Einhaltung begünstigt wird.

Wichtigste Wachstumstrends:

- Steigende öffentliche Ausgaben für die Behandlung von Herz-Kreislauf-Erkrankungen

- Alternde Bevölkerung und staatliche Budgets für die Altenpflege

Größte Herausforderungen:

- Exorbitante F&E-Kosten und hohe Ausfallraten

- Strenge regulatorische Hürden und Anforderungen an den Nachweis von Behandlungsergebnissen

Wichtige Akteure: Novartis AG (Schweiz), Amgen Inc. (USA), Sanofi (Frankreich), AstraZeneca PLC (Großbritannien/Schweden), Merck & Co., Inc. (USA), Abbott Laboratories (USA), GlaxoSmithKline plc (Großbritannien), Mylan NV (USA), Eli Lilly and Company (USA), Daiichi Sankyo Company, Limited (Japan), Regeneron Pharmaceuticals, Inc. (USA), Esperion Therapeutics, Inc. (USA), Cipla Limited (Indien), Dr. Reddy's Laboratories Ltd. (Indien), Sun Pharmaceutical Industries Ltd. (Indien), Hikma Pharmaceuticals PLC (Großbritannien/Jordanien), Hanmi Pharmaceutical Co., Ltd. (Südkorea), CSL Limited (Australien), Kotra Pharmaceuticals Sdn. Bhd. (Malaysia).

Global Behandlung von Lipidstoffwechselstörungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 30,4 Milliarden US-Dollar

- Marktgröße 2026: 32,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 66,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, Frankreich, Vereinigtes Königreich

- Schwellenländer: China, Indien, Südkorea, Brasilien, Mexiko

Last updated on : 13 January, 2026

Markt für die Behandlung von Lipidstoffwechselstörungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende öffentliche Ausgaben für die Behandlung von Herz-Kreislauf-Erkrankungen: Regierungen erhöhen kontinuierlich die Mittel für die Behandlung von Herz-Kreislauf-Erkrankungen, wobei Fettstoffwechselstörungen ein wichtiger, beeinflussbarer Risikofaktor sind. Laut CDC-Daten vom April 2023 wird jeder neunte US-Dollar im Gesundheitswesen für Herz-Kreislauf-Erkrankungen aufgewendet, einschließlich direkter medizinischer Ausgaben und Produktivitätsverlusten. Dies führt zu nachhaltigen Investitionen der öffentlichen Kostenträger in Cholesterinmanagementprogramme. Laut AHA Journal gab allein Medicare im Juni 2024 über 384 Milliarden US-Dollar aus, und es wird ein Anstieg um 214 % erwartet. Dies untermauert die planbare Kostenerstattung für lipidsenkende Therapien. Eine ähnliche Priorisierung der Budgets ist in ganz Europa und Teilen Asiens zu beobachten, wo nationale Gesundheitssysteme Mittel in die langfristige Reduzierung kardiometabolischer Risiken investieren.

- Alternde Bevölkerung und staatliche Budgets für die Altenpflege: Die wachsende Zahl älterer Menschen ist ein struktureller Treiber im Markt für die Behandlung von Fettstoffwechselstörungen. Die Vereinten Nationen prognostizierten 2023, dass sich die Zahl der Menschen ab 65 Jahren weltweit von 761 Millionen im Jahr 2021 auf 1,6 Milliarden bis 2050 verdoppeln wird. Dies führt zu einem deutlich erhöhten Risiko für Fettstoffwechselstörungen und Herz-Kreislauf-Erkrankungen. Regierungen reagieren darauf mit der Aufstockung der Budgets für die Altenpflege, insbesondere in Japan, Europa und Nordamerika, wo die öffentliche Krankenversicherung die langfristige kardiometabolische Behandlung abdeckt. Dieser demografische Wandel sichert ein nachhaltiges Wachstum der Behandlungszahlen, das durch die Kostenerstattung des öffentlichen Sektors und nicht durch freiwillige Konsumausgaben getrieben wird. Gleichzeitig treibt dieser demografische Wandel die staatlichen Investitionen in die präventive Fettstoffwechselkontrolle im Rahmen von Programmen zur Altenpflege voran.

- Fortschritte bei der Arzneimittelverabreichung und Dosierung: Neue Therapien überwinden die bisherigen Hürden der Therapietreue durch verbesserte Verabreichungssysteme. Die Entwicklung langwirksamer Injektionspräparate, wie z. B. siRNA-Therapien, die nur zweimal jährlich verabreicht werden müssen, stellt einen bedeutenden Trend dar. Dies begegnet einer der zentralen Herausforderungen in der Behandlung chronischer Fettstoffwechselstörungen: der Therapietreue der Patienten bei der täglichen oralen Einnahme. Diese Innovationen verbessern die Wirksamkeit im Alltag und sind für Kostenträger und Gesundheitssysteme äußerst attraktiv, da sie potenziell die Behandlungsergebnisse verbessern und den Behandlungsaufwand reduzieren. Der Erfolg dieser Modelle fördert Investitionen in Forschung und Entwicklung von Verabreichungsplattformen der nächsten Generation. Die NIH hebt hervor, dass solche Plattformen mit verzögerter Wirkstofffreisetzung die durchschnittliche Medikamentenverfügbarkeitsrate im Vergleich zu täglichen oralen Therapien verbessern und sich somit direkt auf die langfristigen kardiovaskulären Ergebnisse auswirken können.

Herausforderungen

- Exorbitante F&E-Kosten und hohe Misserfolgsraten: Die Entwicklung einer neuartigen Lipidtherapie erfordert erhebliche Investitionen und dauert Jahre, verbunden mit einer hohen klinischen Misserfolgsrate. Das hohe Investitionsrisiko stellt insbesondere für kleine und mittelständische Biotech-Unternehmen eine wesentliche Hürde dar. So standen beispielsweise führende Unternehmen bei der Entwicklung ihres oralen Nicht-Statin-Medikaments Bempedoinsäure unter enormem finanziellen Druck. Um die groß angelegten CLEAR Outcomes-Studien zum Nachweis des kardiovaskulären Nutzens abzuschließen, waren umfangreiche Partnerschaften und Finanzierungsrunden erforderlich. Der Erfolg dieser Studie war entscheidend für die Marktakzeptanz und Kostenerstattung der Behandlung von Fettstoffwechselstörungen – ein Wendepunkt für das Unternehmen.

- Strenge regulatorische Hürden und hohe Anforderungen an den Wirksamkeitsnachweis: Zulassungsbehörden wie die FDA und die EMA fordern für die Zulassung neben der LDL-C-Senkung auch aussagekräftige Daten zu kardiovaskulären Endpunkten. Dies erfordert lange und kostspielige Studien mit über 10.000 Patienten. Novartis hat diese Hürde mit seinem siRNA-Medikament Leqvio erfolgreich gemeistert und in das ORION-Studienprogramm investiert, um die überzeugenden Wirksamkeitsdaten zu ergänzen. Ohne diese Evidenz haben neue Wirkstoffe Schwierigkeiten, in die wichtigsten Behandlungsleitlinien aufgenommen zu werden, was ihr kommerzielles Potenzial stark einschränkt.

Marktgröße und Prognose für die Behandlung von Lipidstoffwechselstörungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

30,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

66,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Lipidstoffwechselstörungen:

Segmentanalyse der Behandlungsarten

Im Segment der Behandlungsarten ist die Monotherapie führend auf dem Markt für die Behandlung von Fettstoffwechselstörungen und wird voraussichtlich bis 2035 einen Marktanteil von 65,7 % erreichen. Diese Dominanz beruht auf der Annahme, dass die Monotherapie als universelle Erstlinienintervention in den globalen Leitlinien zur Primär- und Sekundärprävention empfohlen wird. Ihre weite Verbreitung wird durch die Verfügbarkeit von Generika, den in wegweisenden Studien nachgewiesenen Überlebensvorteil, das etablierte Sicherheitsprofil und die hohe Patientenadhärenz aufgrund der einfachen oralen Einnahme gestützt. Trotz der zunehmenden Anwendung von Kombinationstherapien bei komplexen Fällen sichern die hohe Anzahl neu diagnostizierter Patienten und der Fokus auf eine frühzeitige, aggressive LDL-C-Senkung mit einem einzelnen Wirkstoff das anhaltende Marktvolumen der Monotherapie bei der Behandlung von Fettstoffwechselstörungen. Die CDC hob im Oktober 2024 hervor, dass dieses Segment in den USA fast 86 Millionen Erwachsene umfasst, die für cholesterinsenkende Medikamente in Frage kommen oder diese einnehmen, wobei die überwiegende Mehrheit mit einer Statin-Monotherapie beginnt.

Segmentanalyse nach Verabreichungsweg

Die orale Verabreichung ist in der Lipidtherapie die bevorzugte Methode und erzielt den größten Marktanteil im Bereich der Behandlung von Fettstoffwechselstörungen. Diese Präferenz beruht auf patientenorientierten Faktoren wie der einfachen Anwendung, der nicht-invasiven Natur und der leichten Integration in den Alltag, was die langfristige Therapietreue, die für das Management chronischer Erkrankungen entscheidend ist, direkt fördert. Obwohl injizierbare PCSK9-Inhibitoren und RNA-basierte Therapien bedeutende Fortschritte für Hochrisikopatienten darstellen, ist ihre Anwendung spezifischen Patientengruppen vorbehalten, bei denen orale Therapien nicht ausreichend wirksam sind. Der Markt für die Behandlung von Fettstoffwechselstörungen wird zusätzlich durch die Entwicklung neuartiger oraler Wirkstoffe wie Bempedoinsäure und oraler PCSK9-Inhibitoren beflügelt, die die Wirksamkeit moderner Biologika mit der einfachen Einnahme von Tabletten kombinieren sollen. Die Daten der US-amerikanischen Arzneimittelbehörde FDA zu Arzneimittelzulassungen spiegeln diesen Trend wider und zeigen, dass für metabolische und kardiovaskuläre Indikationen, einschließlich Fettstoffwechselstörungen, Medikamente zur oralen Verabreichung entwickelt wurden, was den Fokus der Branche auf diesen Verabreichungsweg unterstreicht.

Altersgruppensegmentanalyse

Die geriatrische Bevölkerung bildet aufgrund des direkten Zusammenhangs zwischen Alter und kardiovaskulärem Risiko die größte Untergruppe innerhalb dieser Altersgruppe. Dyslipidämie, Polypharmazie und manifeste atherosklerotische Herz-Kreislauf-Erkrankungen treten in dieser Kohorte am häufigsten auf und erfordern eine lebenslange, oft intensive lipidsenkende Therapie. Behandlungsstrategien müssen Arzneimittelwechselwirkungen und altersbedingte Faktoren wie die Nierenfunktion sorgfältig berücksichtigen. Dieses demografische Wachstum wird durch den globalen Alterungsprozess bedingt und führt zu einem stetig wachsenden Patientenstamm. Das National Institute on Aging (NIA), ein Teil der National Institutes of Health (NIH), prognostiziert die wirtschaftlichen und gesundheitlichen Auswirkungen dieser Entwicklung. Laut den PRB-Daten vom Januar 2024 wird die Zahl der US-Amerikaner ab 65 Jahren voraussichtlich von 58 Millionen im Jahr 2022 auf etwa 82 Millionen im Jahr 2050 steigen. Dies sichert eine anhaltende Nachfrage nach sowohl grundlegenden als auch fortgeschrittenen, auf ältere Erwachsene zugeschnittenen Lipidsenkungstherapien.

Unsere detaillierte Analyse des Marktes für die Behandlung von Fettstoffwechselstörungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wirkstoffklasse |

|

Krankheitsindikation |

|

Vertriebskanal |

|

Verabreichungsweg |

|

Altersgruppe |

|

Behandlungsart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von Lipidstoffwechselstörungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für die Behandlung von Fettstoffwechselstörungen wird voraussichtlich seinen dominanten globalen Umsatzanteil beibehalten und bis 2035 einen Umsatzanteil von 38,5 % erreichen. Treiber dieses Marktes sind die hohe Krankheitslast in der Region, die fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung hochpreisiger, innovativer Therapien. Zu den wichtigsten Faktoren zählen die hohe Prävalenz von Adipositas und Dyslipidämie, günstige Erstattungsrahmen für neue Wirkstoffe und strenge Behandlungsleitlinien, die eine aggressive Senkung des LDL-Cholesterins fördern. Ein wichtiger Trend ist die Verlagerung des Produktmixes von generischen Statinen hin zu PCSK9-Inhibitoren, RNA-basierten Therapien und Kombinationspräparaten, die durch aussagekräftige Ergebnisdaten gestützt werden. Der Markt für die Behandlung von Fettstoffwechselstörungen wird zudem durch wertorientierte Versorgungsinitiativen und komplexe Verhandlungen mit Kostenträgern, die sich auf die Gesamtkosten der Behandlung konzentrieren, geprägt. Die Erwartungen der Patienten an wichtige Biologika werden nach der Markteinführung zu einem Wettbewerb durch Biosimilars führen, der das Wachstum zwar dämpfen, aber das Absatzvolumen erhöhen wird.

Auf dem US-amerikanischen Markt für die Behandlung von Fettstoffwechselstörungen treibt das Zusammentreffen einer großen, unterdiagnostizierten Patientengruppe und der raschen Verbreitung fortschrittlicher lipidsenkender Therapien die Nachfrage im öffentlichen und privaten Gesundheitswesen an. Laut einer Studie der National Library of Medicine (NLM) vom Februar 2024 leiden 20 bis 60 % der Bevölkerung an Hypercholesterinämie, und fast die Hälfte der Betroffenen weiß nichts von ihrer Erkrankung. Der potenzielle Behandlungsbedarf wächst stetig durch staatlich geförderte Screening- und kardiovaskuläre Präventionsprogramme. Die Nachfrage konzentriert sich hauptsächlich auf Risikogruppen. Dyslipidämie betrifft 60 bis 80 % der Patienten mit Adipositas und 60 bis 90 % der Diabetiker, wodurch ein anhaltender Bedarf an Erstlinien- und Eskalationstherapien besteht. Dieser epidemiologische Druck führt zu einer verstärkten Anwendung neuerer Wirkstoffklassen wie PCSK9-Inhibitoren, siRNA-Therapie und ACL-Inhibitoren, vor allem bei Statin-intoleranten Patienten und solchen mit bestehender ASCVD oder familiärer Hypercholesterinämie.

Fortschritte in der lipidsenkenden medikamentösen Therapie

Wirkstoffklasse | Wichtige repräsentative Medikamente | Primärer Wirkungsmechanismus | Primäre Lipideffekte | Wichtigste Indikationen | Wichtige Überlegungen |

PCSK9-Inhibitoren (monoklonale Antikörper) | Alirocumab und Evolocumab | Bindet an das PCSK9-Protein und hemmt es. | ↓ LDL-C (signifikant) und ↓ Lp(a) | HeFH, klinische ASCVD (zusätzlich zu Diät/Statinen); HoFH (Evolocumab) | Injektion (subkutan) und signifikante LDL-C-Senkung |

PCSK9-Inhibitoren (siRNA) | Inclisiran | siRNA gegen PCSK9-mRNA (verhindert die PCSK9-Produktion) | ↓ LDL-C (signifikant) und ↓ Lp(a) | Primäre Hyperlipidämie und HeFH (zusätzlich zu Diät/Statinen) | Injektionsfähig (subkutan) und günstige Dosierung (z. B. zweimal jährlich) |

Adenosintriphosphat-Citrat-Lyase-Inhibitor | Bempedoinsäure | Hemmt ACL (vorgelagerte Cholesterinsynthese) | ↓ LDL-C | Bestehende oder hohe Risikofaktoren für Herz-Kreislauf-Erkrankungen, Statinunverträglichkeit; primäre Hyperlipidämie, heterozygote familiäre Hypercholesterinämie (HeFH) | Orale Einnahme, eine Option für Patienten mit Statin-Unverträglichkeit, und das Risiko einer Tendinitis |

Inhibitor des mikrosomalen Triglyceridtransferproteins | Lomitapidmesylat | Hemmt MTP (reduziert die VLDL/Chylomikronen-Assemblierung) | ↓ LDL-C, ↓ Gesamtcholesterin und ↓ Apo B | Homozygote familiäre Hypercholesterinämie | FDA-Warnhinweis – Hepatotoxizität |

Quellen: NLM Dezember 2025

Der kanadische Markt für die Behandlung von Fettstoffwechselstörungen wird maßgeblich von patentierten Arzneimitteln getragen, die den Großteil der Wertschöpfung in der chronischen Herz-Kreislauf-Versorgung ausmachen. Ein Bericht der kanadischen Regierung vom Dezember 2024 zeigt, dass patentierte Medikamente 47 % des gesamten Arzneimittelumsatzes ausmachten und einen Gesamtumsatz von 19,9 Milliarden US-Dollar erreichten – ein Anstieg von 82 % gegenüber dem Vorjahr. Dies unterstreicht die wachsende Bedeutung innovativer Therapien im Langzeitmanagement von Erkrankungen. Dieser Trend ist auch für die Behandlung von Fettstoffwechselstörungen relevant, wo neuere Therapien wie PCSK9-Hemmer, siRNA-basierte Therapien und ACL-Hemmer größtenteils patentgeschützt sind und sich auf Hochrisikogruppen konzentrieren, darunter Patienten mit ASCVD, Diabetes und familiärer Hypercholesterinämie. Gleichzeitig beeinflusst die Preisregulierung durch das PMPRB aktiv den Marktzugang. Trotz dieser Herausforderungen signalisiert das kontinuierliche Wachstum der F&E-Ausgaben nachhaltige Innovation und positioniert Kanada als wachsenden Markt für die Behandlung von Fettstoffwechselstörungen.

Einblicke in den APAC-Markt

Der Markt für die Behandlung von Fettstoffwechselstörungen im asiatisch-pazifischen Raum ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Treiber dieses Wachstums ist die große und stetig wachsende Patientenbasis. Zu den wichtigsten Einflussfaktoren zählen der rasche epidemiologische Wandel hin zu lebensstilbedingten Erkrankungen, steigende Adipositas- und Diabetesraten, zunehmende Urbanisierung und ein wachsendes Gesundheitsbewusstsein. Ein bedeutender Trend ist die zweigleisige Marktentwicklung: Innovative Therapien gewinnen in einkommensstarken Märkten wie Japan und Südkorea an Bedeutung, während generische Statine in großen, preissensiblen Märkten wie Indien und China weiterhin dominieren. Bemühungen zur Harmonisierung der Regulierung, wie beispielsweise die ASEAN-Arzneimittelpolitik, zielen darauf ab, den Marktzugang zu vereinfachen, während Regierungen zunehmend nationale Präventionsprogramme fördern, um die steigende wirtschaftliche Belastung durch Herz-Kreislauf-Erkrankungen einzudämmen.

Der chinesische Markt für die Behandlung von Fettstoffwechselstörungen ist der größte und dynamischste im asiatisch-pazifischen Raum. Er wird von einer großen Patientenzahl und erheblichen staatlichen Bemühungen zur Integration innovativer Therapien in das öffentliche Gesundheitssystem angetrieben. Ein wichtiger Wachstumstreiber ist die jährliche Aktualisierung der nationalen Liste erstattungsfähiger Arzneimittel (National Reimbursement Drug List, NRDL). Die erfolgreiche Aufnahme in die NRDL garantiert einen breiten Patientenzugang und einen massiven Anstieg der Absatzmengen ausgewählter Medikamente. So wurde beispielsweise der PCSK9-Inhibitor Evolocumab in die NRDL aufgenommen, wodurch er sofort für Millionen von Patienten verfügbar wurde. Der Markt unterliegt strengen, volumenbasierten Beschaffungsrichtlinien, die die Preise für Generika und Originalpräparate aggressiv senken. Laut einer Studie der National Library of Medicine (NLM) vom September 2023 lag die Prävalenz von Dyslipidämie bei Erwachsenen bei etwa 35,6 %. Dies unterstreicht die immense und anhaltende Nachfrage, die trotz des Preisdrucks das Marktwachstum antreibt.

Der japanische Markt für die Behandlung von Fettstoffwechselstörungen ist geprägt von der raschen Einführung innovativer Arzneimittel, einer stark alternden Gesellschaft und einem einzigartigen, alle zwei Jahre stattfindenden System zur Überprüfung der Arzneimittelpreise im Rahmen der Nationalen Krankenversicherung (NHI). Dieses System führt zu automatischen Preissenkungen für bestehende Medikamente und schafft so einen starken Anreiz für Hersteller, neue Produkte zu Premiumpreisen auf den Markt zu bringen. Ein wesentlicher Faktor ist das hohe kardiovaskuläre Risiko, das mit der Einführung neuer Produkte zu Premiumpreisen einhergeht. Ein weiterer wichtiger Faktor ist die hohe Belastung durch Herz-Kreislauf-Erkrankungen bei älteren Menschen. Der Fokus der Regierung auf präventive Gesundheitsversorgung zielt darauf ab, die gesunde Lebenserwartung zu verlängern und damit die Nachfrage nach effektiver Fettstoffwechseltherapie aufrechtzuerhalten. Pharma Japan berichtete im Oktober 2024, dass die nationalen Gesundheitsausgaben im Jahr 2022 einen Rekordwert von 46,7 Billionen Yen erreichten, wobei die Arzneimittel einen erheblichen Anteil ausmachten. Dies spiegelt die Größe des Gesundheitsmarktes wider, in dem lipidsenkende Mittel eine zentrale Rolle spielen.

Einblicke in den europäischen Markt

Eine hohe Krankheitslast, fundierte Kosten-Nutzen-Analysen und ein komplexes multinationales Erstattungssystem prägen den europäischen Markt für die Behandlung von Fettstoffwechselstörungen. Haupttreiber ist die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, die laut Europäischem Herznetzwerk die häufigste Todesursache in der EU darstellen. Der Marktzugang wird maßgeblich von den nationalen Bewertungsstellen für Gesundheitstechnologien (HTA) beeinflusst, die strenge Wirtschaftlichkeitsanalysen durchführen. Dies führt im Vergleich zu den USA häufig zu einer langsameren Einführung hochpreisiger neuer Therapien. Ein zentraler Trend ist die Umsetzung der neuen EU-HTA-Verordnung, die darauf abzielt, gemeinsame klinische Bewertungen in den Mitgliedstaaten zu optimieren, um die Vorhersagbarkeit und Wirksamkeit zu verbessern. Dies geschieht parallel zur umfassenden Reform der EU-Arzneimittelgesetzgebung, die auf die Sicherstellung der Versorgungssicherheit und die Förderung von Innovationen bei gleichzeitiger Kostenkontrolle ausgerichtet ist.

Die Verschreibungspraxis in der Praxis zeigt ein strukturell konservatives, aber sich stetig weiterentwickelndes Therapiebild, das den deutschen Markt für die Behandlung von Fettstoffwechselstörungen maßgeblich prägt. Laut einer Studie der Nationalen Arzneimittelbehörde (NLM) vom Mai 2025 dominierten Statine die Erstlinientherapie mit 96,3 % der Erstdiagnosen. 72,6 % der Patienten begannen mit einer Therapie mittlerer Intensität, was den starken Einfluss kosteneffektiver, leitlinienbasierter Versorgung im Rahmen der gesetzlichen Krankenversicherung widerspiegelt. Allerdings wird die Therapie nur bei 17,4 % der Patienten angepasst, und eine Eskalation über die Zweitlinientherapie hinaus bleibt begrenzt. Dies verdeutlicht die Diskrepanz zwischen klinischem Bedarf und Therapieintensivierung. Unter den Zweitlinientherapien dominieren hochdosierte Statine und Statin-Ezetimib-Kombinationen, wobei sich ein zunehmender Trend hin zu Kombinationsstrategien zur Erreichung der LDL-C-Zielwerte abzeichnet. Aus Marktperspektive positioniert sich Deutschland als ein volumengetriebener, generikaorientierter Markt an der Basis, wobei das zukünftige Wachstum auf Eskalationspfade konzentriert ist, insbesondere bei Hochrisiko-Populationen mit ASCVD und familiärer Hypercholesterinämie, wo die Erstattungskriterien zunehmend spezielle lipidsenkende Therapien unterstützen.

Der britische Markt für die Behandlung von Fettstoffwechselstörungen ist durch einen zentralisierten, kosteneffektivitätsorientierten Ansatz geprägt, der vom National Institute for Health and Care Excellence (NICE) geleitet wird. Der Zugang zu neuen, hochpreisigen Therapien wie PCSK9-Hemmern ist strikt an positive NICE-Empfehlungen gebunden, die in der Vergangenheit komplexe Verhandlungen und ein strenges Zugangsmanagement erforderten. Ein wichtiger Trend ist der zunehmende Einsatz von Bevölkerungsgesundheitsmanagement und neuartigen kommerziellen Vereinbarungen wie den freiwilligen Programmen zur Preisgestaltung und zum Zugang zu Markenmedikamenten. Die hohe Prävalenz kardiovaskulärer Risikofaktoren hält die Nachfrage aufrecht. Laut Daten des National Accountability Office (NAO) vom November 2024 lebten in Großbritannien fast 6,4 Millionen Erwachsene mit Herz-Kreislauf-Erkrankungen. Dies unterstreicht die anhaltend hohe Zahl von Patienten, die eine Langzeitbehandlung, einschließlich lipidsenkender Therapien, benötigen.

Todesfälle und Anzahl der Menschen, die mit Herz-Kreislauf-Erkrankungen leben

Nation | Anzahl der Todesfälle durch Herz-Kreislauf-Erkrankungen (2024) | Anzahl der Menschen unter 75 Jahren, die an Herz-Kreislauf-Erkrankungen sterben (2024) | Geschätzte Anzahl der Menschen mit Herz-Kreislauf-Erkrankungen (neueste Schätzung) |

England | 137.572 | 37.723 | 7 Millionen+ |

Schottland | 17.444 | 5.195 | 800.000 + |

Wales / Cymru | 9.260 | 2.660 | 400.000 + |

Nordirland | 4.416 | 1.330 | 230.000 + |

Gesamtsumme Großbritannien | 169.205 | 47.257 | 8 Millionen+ |

Quelle: BHF Januar 2026

Wichtige Akteure auf dem Markt für die Behandlung von Lipidstoffwechselstörungen:

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Amgen Inc. (USA)

- Sanofi (Frankreich)

- AstraZeneca PLC (UK/Schweden)

- Merck & Co., Inc. (USA)

- Abbott Laboratories (USA)

- GlaxoSmithKline plc (UK)

- Mylan NV (USA)

- Eli Lilly and Company (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Regeneron Pharmaceuticals, Inc. (USA)

- Esperion Therapeutics, Inc. (USA)

- Cipla Limited (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Hikma Pharmaceuticals PLC (UK/Jordanien)

- Hanmi Pharmaceutical Co., Ltd. (Südkorea)

- CSL Limited (Australien)

- Kotra Pharmaceuticals Sdn. Bhd. (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pfizer Inc. ist ein weltweit führender Akteur im Markt für die Behandlung von Fettstoffwechselstörungen und hat diesen mit dem Blockbuster-Statin Lipitor revolutioniert. Das Unternehmen nutzt weiterhin seine enorme Größe und seine umfassende Vertriebsinfrastruktur, um seine Marktführerschaft im Statin-Segment zu behaupten und gleichzeitig in Therapien der nächsten Generation zu investieren. Dazu gehören neuartige orale Medikamente und Kombinationspräparate, mit denen das verbleibende kardiovaskuläre Risiko gesenkt und das Portfolio an Herz-Kreislauf-Medikamenten über etablierte Produkte hinaus erweitert werden soll. Laut Geschäftsbericht wird der Umsatz im Jahr 2025 voraussichtlich zwischen 61,0 und 64,0 Milliarden US-Dollar liegen.

- Novartis AG behauptet mit seinem hochwirksamen Medikament eine starke Marktposition im Bereich der Lipidstoffwechselstörungen. Die strategische Initiative des Unternehmens konzentriert sich auf diese innovative siRNA-Therapie, die eine lang anhaltende LDL-Cholesterinsenkung durch halbjährliche Gabe ermöglicht. Ziel ist es, die Therapietreue und die Behandlungsergebnisse durch ein einzigartiges, praxisnahes Implementierungsmodell und Partnerschaften mit Gesundheitssystemen zu verbessern, um diese innovative Therapie in die Standardversorgung zu integrieren. Im Jahr 2024 erreichte der Nettoumsatz in den Therapiebereichen Herz-Kreislauf, Nieren und Stoffwechsel 8.576 Millionen US-Dollar.

- Amgen ist mit seinem bahnbrechenden PCSK9-Inhibitor Repatha ein führender Innovator im Markt für die Behandlung von Fettstoffwechselstörungen. Die Unternehmensstrategie stützt sich auf aussagekräftige Ergebnisse aus umfangreichen klinischen Studien, um eine breite Kostenerstattung und die Aufnahme in Leitlinien zu erreichen. Amgen verfolgt konsequent den Marktzugang und erforscht neuartige Formulierungen und Verabreichungssysteme, um den Patientenkomfort zu erhöhen und Repatha als Standardtherapie für Hochrisikopatienten mit Bedarf an intensiver LDL-Cholesterinsenkung zu etablieren.

- Sanofi ist mit dem PCSK9-Hemmer Praluent ein führender Akteur im Markt für die Behandlung von Fettstoffwechselstörungen. Zu den strategischen Initiativen des Unternehmens gehören signifikante Preissenkungen und ergebnisorientierte Vereinbarungen mit Kostenträgern, um die Verfügbarkeit zu verbessern. Sanofi konzentriert sich darauf, den Markt für Patienten mit familiärer Hypercholesterinämie und bestehender Herz-Kreislauf-Erkrankung zu erschließen und nutzt seine globale Marktpräsenz, um im Bereich der fortschrittlichen lipidsenkenden Therapien erfolgreich zu sein.

- AstraZeneca PLC ist über die traditionellen Medikamentengruppen hinaus auch im Markt für die Behandlung von Fettstoffwechselstörungen stark vertreten. Die Strategie des Unternehmens basiert auf den kardiovaskulären Risikominderungsvorteilen des Diabetesmedikaments Farxiga, das nun auch zur Behandlung von Herzinsuffizienz zugelassen ist. Dadurch erreicht AstraZeneca eine breite Patientengruppe mit Stoffwechsel- und Fettstoffwechselstörungen. Das Unternehmen investiert massiv in die Forschung und Entwicklung von kardiometabolischen Erkrankungen und strebt integrierte Behandlungsansätze an, die miteinander verbundene Risikofaktoren wie Dyslipidämie im Rahmen umfassenderer Studien zu kardiovaskulären Endpunkten berücksichtigen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für die Behandlung von Fettstoffwechselstörungen:

Der globale Markt für die Behandlung von Fettstoffwechselstörungen ist hart umkämpft und wird von multinationalen Pharmakonzernen, vorwiegend aus den USA und Europa, dominiert. Die wichtigsten Akteure konkurrieren durch intensive Forschung und Entwicklung von PCSK9-Inhibitoren der nächsten Generation, RNA-basierten Therapien und Kombinationspräparaten. Zu den strategischen Initiativen gehören die konsequente Vermarktung etablierter Statine, strategische Fusionen und Übernahmen zur Stärkung der Produktpipeline sowie die aggressive Expansion in wachstumsstarke Schwellenländer. So gab beispielsweise AbbVie im August 2025 die Übernahme von Capstan Therapeutics bekannt. Darüber hinaus engagieren sich die Unternehmen verstärkt in Patentstreitigkeiten, treiben die Entwicklung von Biosimilars voran, sobald Blockbuster-Medikamente ihren Patentschutz verlieren, und schließen Partnerschaften mit Biotech-Unternehmen, um innovative lipidsenkende Wirkstoffe zu entwickeln und sich so langfristige Marktanteile zu sichern.

Unternehmenslandschaft des Marktes für die Behandlung von Fettstoffwechselstörungen:

Neueste Entwicklungen

- Im Juli 2025 gab Novartis bekannt, dass die US-amerikanische Arzneimittelbehörde FDA eine Aktualisierung der Kennzeichnung für Leqvio (Inclisiran) genehmigt hat, wodurch dessen Anwendung als Monotherapie zusammen mit Diät und Bewegung zur Senkung des LDL-Cholesterins (LDL-C) bei Erwachsenen mit Hypercholesterinämie ermöglicht wird1.

- Im Februar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Ctexli von Mirum Pharmaceuticals zur Behandlung von Erwachsenen mit zerebrotendinöser Xanthomatose, einer seltenen Lipidspeicherkrankheit.

- Im Dezember 2024 gab Ionis Pharmaceuticals , Inc. bekannt, dass die US-amerikanische Food and Drug Administration (FDA) TRYNGOLZA (Olezarsen) als Ergänzung zur Diät zur Senkung der Triglyceride bei Erwachsenen mit familiärem Chylomikronämie-Syndrom (FCS) zugelassen hat. FCS ist eine seltene, genetische Form der schweren Hypertriglyceridämie (sHTG), die zu einer potenziell lebensbedrohlichen akuten Pankreatitis (AP) führen kann.

- Report ID: 8340

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.