Marktausblick für Verpackungen intravenöser Produkte:

Der Markt für Verpackungen intravenöser Produkte hatte 2025 ein Volumen von 6,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 15,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Verpackungen intravenöser Produkte auf 7,1 Milliarden US-Dollar geschätzt.

Die Nachfrage nach Verpackungen für intravenöse Produkte steht in engem Zusammenhang mit dem Umfang des Verbrauchs injizierbarer Medikamente, Krankenhauseinweisungen und staatlich geförderten Programmen zur pharmazeutischen Herstellung. Laut Daten der American Hospital Association (Stand: März 2025) werden in den USA jährlich fast 36 Millionen Patienten stationär aufgenommen, wobei ein erheblicher Anteil während der Behandlung intravenöse Flüssigkeiten, Antibiotika oder parenterale Ernährung benötigt. Injektionstherapien spielen eine wichtige Rolle im Krankenhausmedikamentenverbrauch, da sie eine schnelle systemische Verabreichung und präzise Dosierung in der Akutversorgung ermöglichen. Darüber hinaus ist die Infrastruktur für die Herstellung und Verpackung steriler Injektionspräparate ein Schlüsselelement für die Sicherung der Lieferkette, insbesondere für lebenswichtige Medikamente in der Notfall- und Intensivmedizin. Diese politischen Prioritäten verstärken die Investitionen in sterile Verpackungslinien, Verschlusssysteme für Behälter und hochwertige Produktionsanlagen für Infusionsbeutel in ganz Europa und Nordamerika.

Darüber hinaus steigern das Wachstum der staatlichen Gesundheitsausgaben und der zunehmende Einsatz injizierbarer Medikamente in öffentlichen Gesundheitsprogrammen die Nachfrage nach Infusionsverpackungssystemen. Laut WHO-Daten vom Januar 2024 erreichten die weltweiten Gesundheitsausgaben 9,8 Billionen US-Dollar, wobei Krankenhäuser den größten Anteil der Ausgaben für Medikamente und medizinische Verbrauchsmaterialien ausmachten. Die Beschaffung von Infusionslösungen, onkologischen Injektionspräparaten, Anästhetika und Biologika durch Krankenhäuser erfordert sterile Verpackungsformate, die den strengen regulatorischen und Stabilitätsanforderungen entsprechen. Zudem betonen die Zulassungsbehörden, darunter FDA und EMA, weiterhin die Wichtigkeit der Verpackungsintegrität und der Sicherstellung der Sterilität durch die Einhaltung der Richtlinien für gute Herstellungspraxis (GMP). Dies unterstreicht die Bedeutung validierter Infusionsverpackungsmaterialien und Abfüllprozesse in pharmazeutischen Lieferketten.

Schlüssel Verpackung für intravenöse Produkte Markteinblicke Zusammenfassung:

Regionale Highlights:

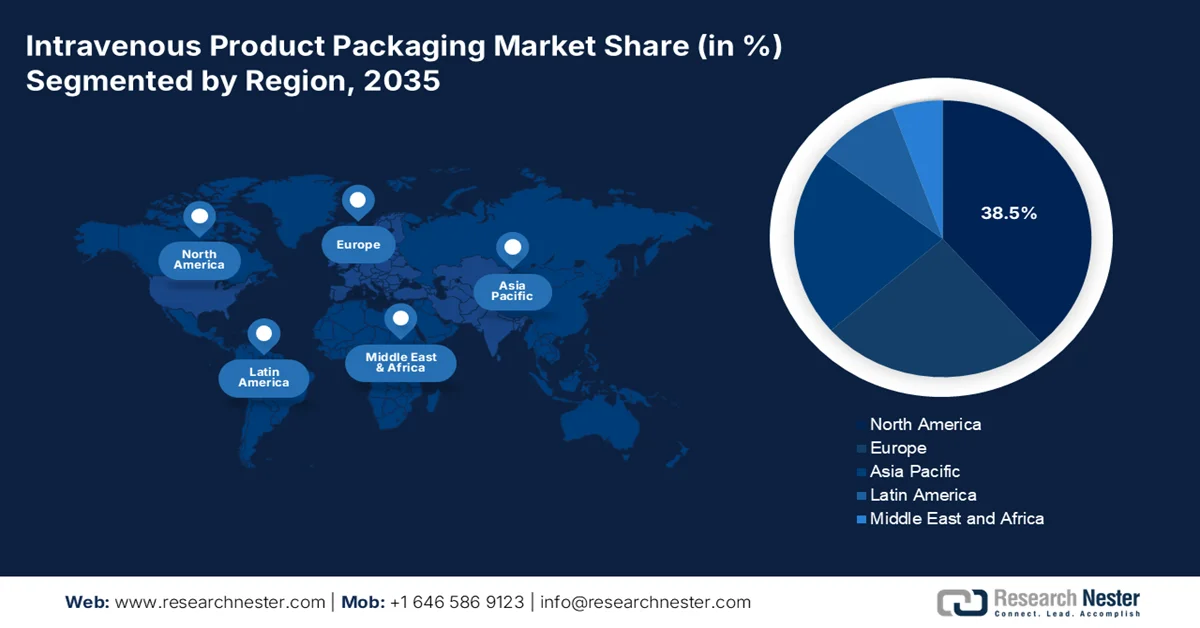

- Der Markt für intravenöse Produktverpackungen in Nordamerika wird bis 2035 voraussichtlich einen Anteil von 38,5 % erreichen, was auf die hohe Anzahl an stationären Akutbehandlungen und die fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % das schnellste Wachstum prognostiziert, angetrieben durch den raschen Ausbau der Gesundheitsinfrastruktur und steigende staatliche Gesundheitsausgaben.

Segmenteinblicke:

- Im Markt für intravenöse Produktverpackungen wird erwartet, dass das Teilsegment der Mehrfachportsysteme bis 2035 einen Marktanteil von 65,4 % erreichen wird, angetrieben durch die klinische Notwendigkeit der gleichzeitigen oder sekundären Medikamenteninfusion ohne Beeinträchtigung steriler Wege.

- Im Segment der Verpackungsformate wird flexiblen Verpackungen im Prognosezeitraum 2026–2035 voraussichtlich der Markt dominieren, angetrieben durch verbesserte Patientensicherheit und logistische Vorteile.

Wichtigste Wachstumstrends:

- Die alternde Bevölkerung treibt das Management chronischer Krankheiten voran

- Zunehmende Zulassungen von injizierbaren Arzneimitteln

Größte Herausforderungen:

- Hohe Materialumstellungskosten

- Risiko von Qualitätsmängeln

Wichtige Akteure: Baxter International Inc. (USA), Becton, Dickinson and Company (USA), West Pharmaceutical Services, Inc. (USA), Berry Global Group, Inc. (USA), Pfizer Inc. (Hospira) (USA), Fresenius Kabi AG (Deutschland), Gerresheimer AG (Deutschland), SCHOTT AG (Deutschland), Sartorius AG (Deutschland), B. Braun Melsungen AG (Deutschland), Nipro Corporation (Japan), Terumo Corporation (Japan), Otsuka Pharmaceutical Factory, Inc. (Japan), DWK Life Sciences GmbH (Großbritannien).

Global Verpackung für intravenöse Produkte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,4 Milliarden US-Dollar

- Marktgröße 2026: 7,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 25 March, 2026

Markt für Verpackungen intravenöser Produkte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Alternde Bevölkerung treibt das Management chronischer Erkrankungen an: Der weltweite demografische Wandel hin zu einer älteren Bevölkerung ist der wichtigste Nachfragetreiber für den Markt für intravenöse Produktverpackungen, da ältere Patienten häufiger Krankenhausaufenthalte und Infusionstherapien für chronische Erkrankungen benötigen. Laut einem Bericht der NCOA vom Juni 2024 wird die Zahl der über 65-Jährigen in den USA bis 2040 voraussichtlich 78,3 Millionen erreichen. Diese Bevölkerungsgruppe macht einen bestimmten Anteil aller Krankenhausaufenthalte mit intravenöser Therapie aus und sorgt so für eine stetige Nachfrage nach Infusionsbeuteln, Infusionssets und Fertigspritzen. Gesundheitssysteme reagieren darauf mit dem Ausbau geriatrischer Pflegeeinheiten und ambulanter Pflegedienste, die beide einen hohen Bedarf an intravenösen Produkten haben. Darüber hinaus können Hersteller diese Zielgruppe gezielt ansprechen, indem sie benutzerfreundliche Verpackungsdesigns entwickeln, die für ältere Patienten und die häusliche Pflege geeignet sind.

- Zunehmende Zulassungen injizierbarer Arzneimittel: Regulierungsbehörden berichten von einer steigenden Anzahl an Zulassungen injizierbarer Arzneimittel, hauptsächlich Biologika und Spezialtherapien, die sterile Verpackungen erfordern. Die US-amerikanische Arzneimittelbehörde FDA stellt fest, dass Biologika und injizierbare Arzneimittel einen schnell wachsenden Anteil der Arzneimittelzulassungen ausmachen, darunter monoklonale Antikörperimpfstoffe und intravenös verabreichte Onkologietherapien. Darüber hinaus gibt der FDA-Bericht vom März 2026 an, dass Biologika 51 % der Arzneimittelausgaben in der pharmazeutischen Entwicklungspipeline ausmachen. Diese Therapien erfordern sterile Verpackungen wie Glasfläschchen, Infusionsbeutel und Polymerbehälter mit validierten Verschlusssystemen. Mit der zunehmenden Zulassung parenteraler Arzneimittel durch die Aufsichtsbehörden erweitern die Pharmahersteller ihre Kapazitäten für die sterile Abfüllung und Verpackung sowie ihre Produktlinien.

- Arbeitsschutzbestimmungen im Gesundheitswesen: Die Arbeitsschutzbestimmungen zum Schutz von medizinischem Personal vor gefährlichen Arzneimitteln treiben die Nachfrage nach geschlossenen Infusionssystemen an. Das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (NIOSH) veröffentlicht eine Liste gefährlicher Arzneimittel, die im Gesundheitswesen verwendet werden und häufig intravenös verabreicht werden. Die OSHA-Kontrollen gemäß der allgemeinen Sorgfaltspflicht rügen Gesundheitseinrichtungen zunehmend wegen unzureichenden Schutzes vor der Exposition gegenüber Zytostatika während der Zubereitung und Verabreichung von Infusionslösungen. Dieses regulatorische Umfeld hat die Einführung geschlossener Transfersysteme beschleunigt und ermöglicht die Einführung von Infusionsverpackungen, die die Handhabung minimieren. Hersteller sollten integrierte Verpackungslösungen entwickeln, die die Handhabungsschritte reduzieren und technische Kontrollmaßnahmen zur Expositionsprävention beinhalten.

Herausforderungen

- Hohe Kosten der Materialumstellung: Der Markt für intravenöse Produktverpackungen wendet sich aufgrund von Umwelt- und Sicherheitsbedenken von herkömmlichem PVC ab. Der globale Markt für PVC-freie, leere Infusionsbeutel wächst, da Gesundheitsdienstleister sicherere Alternativen wie Polypropylen und Ethylen-Vinylacetat fordern. Die Umstellung auf diese fortschrittlichen Materialien erfordert jedoch erhebliche Investitionen in Forschung und Entwicklung sowie eine Prozessoptimierung. Beispielsweise reduziert die Verwendung von recycelten Olefinpolymeren als Alternative zu Glas zwar das Gewicht, bedingt aber neue Herstellungsverfahren. Dies eröffnet zwar neue Marktchancen für intravenöse Produktverpackungen, doch die hohen Innovationskosten und die Notwendigkeit neuer behördlicher Zulassungen hinsichtlich der Arzneimittelverträglichkeit der Materialien stellen insbesondere kleinere Hersteller mit begrenztem Kapital vor große Herausforderungen.

- Risiko von Qualitätsmängeln: Verpackungsfehler, die zu Verunreinigungen führen, können kostspielige Rückrufe und Reputationsschäden nach sich ziehen. So erhielt beispielsweise ein indischer Hersteller von der FDA ein Warnschreiben wegen sichtbarer Verunreinigungen in Polypropylen-Infusionsbeuteln für epidurales Ropivacain. Die FDA kritisierte das Unternehmen dafür, trotz bekannter Probleme Chargen freigegeben und das Risiko unzureichend bewertet zu haben, was zu schweren Patientenschäden wie Meningitis oder Nervenschäden führen konnte. Das Unternehmen musste die Chargen zurückrufen und systematische Korrektur- und Vorbeugemaßnahmen (CAPA) implementieren. Für neue Marktteilnehmer im Bereich der intravenösen Produktverpackungen können solche Fehler katastrophale Folgen haben und verdeutlichen die Notwendigkeit einer fehlerfreien Qualitätskontrolle von Anfang an.

Marktgröße und Prognose für Verpackungen intravenöser Produkte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,2 % |

|

Marktgröße im Basisjahr (2025) |

6,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Verpackungen intravenöser Produkte:

Analyse des Hafensegments

Innerhalb des Segments der Portsysteme dominiert das Subsegment der Mehrportsysteme und wird voraussichtlich bis Ende 2035 einen Marktanteil von 65,4 % erreichen. Treiber dieses Segments ist die klinische Notwendigkeit, Medikamente simultan oder in zweiter Linie zu verabreichen, ohne den sterilen Flüssigkeitsweg zu beeinträchtigen. Diese integrierten Portsysteme ermöglichen es medizinischem Fachpersonal, inkompatible Medikamente separat zu verabreichen oder intermittierende Zusatzinfusionen durchzuführen. Dadurch wird die Notwendigkeit zusätzlicher Venenpunktionen reduziert und Unterbrechungen des Infusionssystems minimiert. Laut einer Studie der NLM vom August 2021 benötigten fast 62 % der Patienten, die in US-amerikanischen Krankenhäusern eine intravenöse Therapie erhielten, die Verabreichung von zwei oder mehr Medikamenten – ein Szenario, das durch Mehrport-Beutelsysteme optimal abgedeckt wird. Dieses Design senkt das Risiko einer Kontamination an der Injektionsstelle erheblich, ein entscheidender Faktor zur Reduzierung von zentralvenösen Katheterinfektionen.

Segmentanalyse der Verpackungsformate

Im Segment der Verpackungsformate verdrängen flexible Verpackungen, hauptsächlich Kunststoff-Infusionsbeutel, die starren Glasflaschen aufgrund ihrer Vorteile in puncto Patientensicherheit und Logistik. Die flexiblen Behälter sind luftdicht, wodurch ein Belüftungsschlauch überflüssig wird und somit das Risiko einer Luftembolie und einer Kontamination über die Luft während der Verabreichung reduziert wird. Aus Nachhaltigkeitssicht erkennt die EPA den Trend zur Abfallvermeidung an: Flexible Kunststoffbeutel sind leichter und benötigen weniger Platz auf Deponien und in Verbrennungsanlagen als Glas. Für Gesundheitsdienstleister hebt die ASHP hervor, dass flexible Verpackungen einfacher zu lagern, zu transportieren und zu entsorgen sind, was die Kosten für Krankenhäuser senkt und die körperliche Belastung des medizinischen Personals beim Umgang mit großen Mengen an Infusionslösungen reduziert.

Endnutzersegmentanalyse

Im Endverbrauchersegment wird Kunststoffpolymer bis 2035 den Markt für intravenöse Produktverpackungen dominieren. Der Wechsel von Glas und PVC zu Polypropylen und Polyethylen wird durch die chemische Verträglichkeit und Sicherheitsbestimmungen vorangetrieben. Laut einer Studie der National Library of Medicine (NLM) vom Juli 2025 bestanden fast 26,2 % der produzierten Polymere aus Polyethylen. Das Center for Drug Evaluation and Research der FDA setzt sich für Verpackungsmaterialien ein, die die Freisetzung von Substanzen in empfindliche intravenöse Arzneimittel minimieren. Moderne Mehrschicht-Kunststofffolien aus PP/PE bieten hervorragende Barriereeigenschaften und sind frei von den in herkömmlichem PVC enthaltenen Weichmachern, die als potenzielle endokrine Disruptoren gelten. Darüber hinaus fördert das US-Energieministerium die Entwicklung biobasierter Kunststoffe und ermutigt Hersteller, Polymere einzusetzen, die den CO₂-Fußabdruck von medizinischen Abfällen reduzieren. Diese Materialien bieten zudem eine bessere Transparenz für die Inspektion von Partikeln in Lösungen – eine wichtige Voraussetzung für die Einhaltung der Standards des Arzneibuchs der Vereinigten Staaten (USP).

Unsere detaillierte Analyse des Marktes für intravenöse Produktverpackungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Endbenutzer |

|

Arzneimitteltyp |

|

Verpackungsformat |

|

Porttyp |

|

Verschlussart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Verpackungen intravenöser Produkte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für intravenöse Produktverpackungen und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 38,5 % halten. Die Region zeichnet sich durch eine hochentwickelte Gesundheitsinfrastruktur und strenge regulatorische Standards aus, die Produktqualität und Patientensicherheit gewährleisten. Die Marktnachfrage wird hauptsächlich durch die hohe Anzahl stationärer Akutoperationen und intensivmedizinischer Interventionen getrieben, die eine intravenöse Therapie als Standardbehandlung erfordern. Ein weiterer wichtiger Trend ist der anhaltende Übergang von starren Glasbehältern zu flexiblen, mehrschichtigen Kunststoffverpackungen. Dieser Trend wird durch klinische Vorteile wie ein reduziertes Risiko von Luftembolien und eine verbesserte Handhabung für das medizinische Personal begünstigt. Darüber hinaus beeinflussen große, integrierte Gesundheitssysteme und Einkaufsgemeinschaften die Verpackungsspezifikationen und fördern standardisierte Produkte, die in weitverzweigten Krankenhausnetzwerken eingesetzt werden können.

Die zunehmende Verwendung injizierbarer Medikamente, die strenge regulatorische Aufsicht über Arzneimittelverpackungen und die steigenden Gesundheitsausgaben treiben den Markt für intravenöse Produktverpackungen in den USA an. Laut einer Studie der National Library of Medicine (NLM) vom Juni 2023 reguliert die US-amerikanische Arzneimittelbehörde FDA Beipackzettel, Behälterkennzeichnung und Sicherheitsanforderungen für verschreibungspflichtige Medikamente. Dies unterstreicht den Bedarf an validierten sterilen Verpackungsformaten wie Ampullen, Vials und Infusionsbeuteln für Injektionstherapien. Daten der Centers for Medicare & Medicaid Services (CMS) vom Januar 2026 zufolge erreichten die nationalen Gesundheitsausgaben in den USA im Jahr 2024 rund 5,3 Billionen US-Dollar. Krankenhausleistungen stellten dabei den größten Ausgabenposten dar, was die Nachfrage nach Infusionstherapien und den dazugehörigen Verpackungssystemen erhöhte. Darüber hinaus hat die Gestaltung von Medikamentenverpackungen regulatorische Aufmerksamkeit erlangt, da Medikationsfehler und vermeidbare Nebenwirkungen das US-amerikanische Gesundheitssystem in der Vergangenheit mit hohen Kosten belastet haben. Diese Daten deuten auf ein optimistisches Wachstum des Marktes für intravenöse Produktverpackungen in den USA hin.

Strenge regulatorische Auflagen, der zunehmende Einsatz von Infusionstherapien in Krankenhäusern und die steigenden Anforderungen an die Konformität der pharmazeutischen Herstellung prägen den Markt für intravenöse Produktverpackungen in Kanada . Laut Zenodo-Daten vom April 2025 spielen Behälterverschlusssysteme, darunter Infusionsbeutel und flexible Arzneimittelbehälter, eine entscheidende Rolle für die Wahrung der Sterilität von Arzneimitteln und die Verhinderung chemischer oder mikrobiologischer Kontaminationen während Lagerung und Verabreichung. In Kanada reguliert Health Canada zudem Arzneimittelverpackungen anhand risikobasierter Bewertungsrahmen, die mit den ICH-Standards (International Council for Harmonization) übereinstimmen. Dies gewährleistet, dass Verpackungsmaterialien und Behältersysteme die Stabilität der Arzneimittel über ihren gesamten Lebenszyklus hinweg erhalten. In Krankenhäusern verwendete Infusionsbeutel werden üblicherweise aus Polyvinylchlorid (PVC), Ethylen-Vinylacetat (EVA), Polyolefinen wie Polyethylen (PE) und Polypropylen (PP) sowie aus mehrschichtigen Polymerfolien hergestellt. Die Auswahl der Materialien erfolgt jeweils auf Basis der Arzneimittelverträglichkeit, der Sterilisationsmethoden und unter Berücksichtigung von Sicherheitsaspekten und treibt somit das Marktwachstum voran.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich die am schnellsten wachsende Region sein und ein jährliches Wachstum von 6,8 % verzeichnen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, die alternde Bevölkerung und die steigenden staatlichen Gesundheitsausgaben in den wichtigsten Volkswirtschaften. Unterstützt wird das Wachstum durch die Ausweitung der nationalen Krankenversicherung in China und Indien, die den Zugang zu Krankenhäusern für Millionen von Bürgern verbessert hat und direkt mit einem hohen Verbrauch von Infusionslösungen und den dazugehörigen Verpackungen korreliert. Ein wichtiger Trend auf dem Markt für intravenöse Produktverpackungen ist der Übergang von Glasbehältern zu flexiblen Kunststoffverpackungen, vor allem in städtischen Krankenhäusern, die westliche klinische Standards übernehmen. Der Markt für Medizinprodukte in der Region, einschließlich Infusionsverpackungen, wird voraussichtlich doppelt so schnell wachsen wie die entwickelten Märkte und dadurch erhebliche Investitionen globaler und regionaler Akteure in die Produktion anziehen.

Der Markt für intravenöse Produktverpackungen in Indien wächst parallel zum Ausbau der Krankenhausinfrastruktur, der Intensivpflege und der zunehmenden Nutzung infusionsbasierter Arzneimittelverabreichungssysteme. Die Einführung fortschrittlicher Infusionstechnologien, wie beispielsweise der Terufusion Advanced Infusion Systems von Terumo India, im August 2025, die eine vernetzte Medikamentenverabreichung auf Intensivstationen ermöglichen sollen, spiegelt die steigende Nachfrage nach sicherer und effizienter intravenöser Therapie im Land wider. Die Daten des PIB 2024 zeigen zudem, dass es fast 83,9 Millionen Krankenhausaufnahmen gibt, was den Bedarf an stationären Behandlungen, bei denen intravenöse Flüssigkeiten, Antibiotika und Elektrolytlösungen häufig verabreicht werden, deutlich erhöht. Darüber hinaus wird erwartet, dass der Bedarf an konformen intravenösen Verpackungen und Verschlusstechnologien im gesamten pharmazeutischen Produktions- und Gesundheitssektor des Landes stetig wachsen wird.

Steigende Gesundheitsausgaben, zunehmende Behandlungszahlen in Krankenhäusern und der weitverbreitete Einsatz injizierbarer Medikamente in der klinischen Versorgung treiben den Markt für intravenöse Produktverpackungen in China an. Laut einer Studie der National Library of Medicine (NLM) vom November 2024 erreichten die gesamten Gesundheitsausgaben des Landes im Jahr 2022 rund 1,2 Billionen US-Dollar. Dies spiegelt die anhaltenden staatlichen Investitionen in Krankenhausdienstleistungen und pharmazeutische Lieferketten wider. China verfügt zudem über eines der größten Krankenhausnetzwerke der Welt. Daten der Volksrepublik China vom November 2024 zufolge gab es im Jahr 2023 über 38.000 Krankenhäuser, in denen intravenöse Therapien für Antibiotika, Onkologika, Elektrolytlösungen und parenterale Ernährung im stationären Bereich häufig eingesetzt werden. Mit dem Ausbau der Krankenhausinfrastruktur und der steigenden Nachfrage nach Biologika und Infusionstherapien stärkt China weiterhin die heimische pharmazeutische Produktion und die Kapazitäten für sterile Verpackungen, um den wachsenden klinischen Einsatz intravenöser Behandlungen zu unterstützen.

Einblicke in den europäischen Markt

Der Markt für intravenöse Produktverpackungen in Europa wächst rasant und ist geprägt von den etablierten Gesundheitssystemen, der strengen regulatorischen Aufsicht der EMA und der zunehmenden Harmonisierung der Verpackungsstandards in den Mitgliedstaaten. Die Nachfrage wird durch die hohen Hospitalisierungsraten in Westeuropa angetrieben, wo jährlich Millionen von chirurgischen Eingriffen durchgeführt werden, die eine perioperative intravenöse Therapie erfordern. Ein wichtiger Trend, der den Markt prägt, ist der Fokus auf die Reduzierung von medizinischen Abfällen. Die Arzneimittelstrategie der Europäischen Kommission fördert nachhaltigere Verpackungsmaterialien, darunter PVC-freie Alternativen. Die Europäische Behörde für die Vorbereitung auf und die Reaktion auf Gesundheitsnotfälle (EHERA) hat strategische Reserven an medizinischen Gütern, einschließlich Infusionslösungen, angelegt und damit die Nachfrage über den regulären Verbrauch hinaus erhöht.

Die leistungsstarke pharmazeutische Produktionsinfrastruktur und die zunehmende Verbreitung fortschrittlicher Inspektions- und Qualitätssicherungstechnologien für sterile Arzneimittelbehälter treiben den Markt für intravenöse Produktverpackungen in Deutschland an. Die steigende Nachfrage nach in Infusionsbeuteln verpackten Medikamenten hat die Gerätehersteller veranlasst, spezialisierte Inspektionslösungen zu entwickeln, um die Unversehrtheit der Behälter auch bei der Massenproduktion zu gewährleisten. So brachte Brevetti CEA im April eine neue Inspektionsmaschine für Infusionsbeutel auf den Markt, die Behältergrößen von 50 ml bis 1000 ml verarbeiten und Partikel-, Kosmetik- und Dichtigkeitsprüfungen durchführen kann. Dadurch wird die Einhaltung pharmazeutischer Qualitätsstandards sichergestellt und das Kontaminationsrisiko minimiert. Sanner hingegen präsentierte im Mai 2025 die optimierte, patientenfreundliche Verpackung TabTec CR, die sowohl die Sicherheit als auch den Komfort der Anwender in den Vordergrund stellt. Diese Entwicklungen wirken sich positiv auf das Wachstum des Marktes für intravenöse Produktverpackungen aus.

Die steigende Krankenhausaktivität und die anhaltend hohen staatlichen Gesundheitsausgaben, die den Einsatz von Infusionstherapien und sterilen Injektionspräparaten direkt erhöhen, treiben den Markt für intravenöse Produktverpackungen in Großbritannien an. Laut Daten der britischen Regierung vom Mai 2025 verzeichneten die Krankenhäuser in England im Jahr 2024 22,1 Millionen abgeschlossene Behandlungsfälle, was das Ausmaß stationärer und ambulanter Behandlungen widerspiegelt, bei denen intravenöse Medikamente und Flüssigkeiten verabreicht werden. Gleichzeitig steigen die staatlichen Gesundheitsausgaben weiter an, um klinische Dienstleistungen und pharmazeutische Lieferketten zu unterstützen. Daten des britischen Amtes für nationale Statistik (ONS) vom Mai 2023 zufolge erreichten die gesamten Gesundheitsausgaben in Großbritannien im Jahr 2022 rund 359 Milliarden US-Dollar. Das gestiegene Behandlungsvolumen hat die Nachfrage nach sterilen Injektionspräparaten und Infusionstherapien erhöht, die auf validierte Behälterverschlusssysteme und hochintegre Verpackungsmaterialien angewiesen sind, um Sterilität und Arzneimittelstabilität zu gewährleisten. Diese Daten beflügeln die Entwicklung des Marktes für intravenöse Produktverpackungen.

Wichtige Akteure auf dem Markt für intravenöse Produktverpackungen:

- Baxter International Inc. (USA)

- Becton, Dickinson and Company (USA)

- West Pharmaceutical Services, Inc. (USA)

- Berry Global Group, Inc. (USA)

- Pfizer Inc. (Hospira) (USA)

- Fresenius Kabi AG (Deutschland)

- Gerresheimer AG (Deutschland)

- SCHOTT AG (Deutschland)

- Sartorius AG (Deutschland)

- B. Braun Melsungen AG (Deutschland)

- Nipro Corporation (Japan)

- Terumo Corporation (Japan)

- Otsuka Pharmaceutical Factory, Inc. (Japan)

- DWK Life Sciences GmbH (UK)

- Comar (USA)

- Omega Packaging (USA)

- AptarGroup, Inc., (USA)

- Sommaplast (Italien)

- die ALPLA Gruppe (Österreich)

- KM Packaging (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Baxter International Inc. nutzt seine langjährige Erfahrung im Krankenhauswesen, um innovative Verpackungslösungen für intravenöse Produkte voranzutreiben. Das Unternehmen ist ein führender Hersteller von vorgemischten Infusionslösungen und Spüllösungen und benötigt dafür fortschrittliche Verpackungssysteme wie flexible Kunststoffbehälter und Zweikammerbeutel, die die Stabilität der Medikamente und eine einfache Verabreichung gewährleisten. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Nettoumsatz von 10,6 Milliarden US-Dollar.

- Becton, Dickinson and Company (BD) festigt seine Position im Markt für intravenöse Produktverpackungen, indem es sich auf die Schnittstelle zur Medikamentenverabreichung anstatt nur auf den primären Flüssigkeitsbehälter konzentriert. Als globaler Medizintechnikkonzern ist BD auf die kritischen Komponenten spezialisiert, die Infusionsbeutel mit dem Patienten verbinden, wie z. B. vorgefüllte Kochsalzspritzen, Venenkatheter und moderne Verabreichungssets. Im Jahr 2025 erzielte das Unternehmen einen Cashflow von 3,430 Milliarden US-Dollar.

- West Pharmaceutical Services Inc. ist ein unverzichtbarer Partner im Markt für intravenöse Produktverpackungen und bekannt für seine hochwertigen Komponenten für die sichere Aufbewahrung und Verabreichung von Infusionslösungen. Anstatt die kompletten Infusionsbeutel herzustellen, hat sich das Unternehmen auf hochpräzise Elastomerkomponenten spezialisiert, die diese verschließen, wie beispielsweise Stopfen, Kolben und nadelfreie Injektionsports. Die Weiterentwicklungen des Unternehmens konzentrieren sich auf die Optimierung der Verpackungskomponenten zur Reduzierung von Kontaminationen.

- Die Berry Global Group, Inc. spielt als führender Anbieter von starren Kunststoffverpackungen und Komponenten für das Gesundheitswesen eine entscheidende Rolle im Markt für intravenöse Produktverpackungen. Das Unternehmen nutzt seine umfassenden Kompetenzen in der Materialwissenschaft, um eine breite Palette von Produkten herzustellen, die für die intravenöse Verabreichung unerlässlich sind, darunter Drehverschlüsse für Infusionsbehälter und spezielle Konnektoren.

- Pfizer Inc. ist ein bedeutender Endverbraucher und Innovator im Markt für intravenöse Produktverpackungen. Als einer der weltweit größten Anbieter von Injektionspräparaten und Infusionslösungen prägt das Unternehmen die Verpackungstrends durch seine hohen Anforderungen an hochwertige, kompatible Systeme für sein umfangreiches Produktportfolio. Für seine vorgemischten Infusionspräparate verwendet Pfizer fortschrittliche, flexible Behälterverpackungen, die gebrauchsfertige Darreichungsformen ermöglichen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für intravenöse Produktverpackungen:

Der globale Markt für Verpackungen intravenöser Produkte ist hart umkämpft und konsolidiert. Er wird von wenigen multinationalen Konzernen und spezialisierten regionalen Anbietern dominiert. Zu den wichtigsten strategischen Initiativen zählt die starke Fokussierung auf technologische Innovationen zur Verbesserung der Patientensicherheit, beispielsweise die Entwicklung von PVC-freien und mehrschichtigen Folienmaterialien zur Reduzierung der Wirkstoffaufnahme und des Auslaugungsrisikos. Fusionen und Übernahmen sind weit verbreitet, da größere Unternehmen ihre geografische Präsenz und ihr Produktportfolio, vorwiegend in Schwellenländern, erweitern möchten. So erweiterte Comar beispielsweise im Dezember 2021 sein Verpackungsportfolio durch die Übernahme von Omega Packaging. Darüber hinaus gibt es angesichts regulatorischer Vorgaben und Umweltbedenken ein starkes Bestreben nach umweltfreundlichen und nachhaltigen Verpackungslösungen.

Unternehmenslandschaft des Marktes für intravenöse Produktverpackungen:

Neueste Entwicklungen

- Im Dezember 2025 gab AptarGroup, Inc., ein weltweit führendes Unternehmen im Bereich Dosierungs-, Abgabe- und Schutztechnologien für Arzneimittel und Konsumgüter, die Übernahme von Sommaplast bekannt, einem spezialisierten Anbieter von Verpackungslösungen für die orale Dosierung von Arzneimitteln, wie z. B. Verschlüsse, Tropfer, Spender und Dosierbecher, mit Sitz in Brasilien.

- Im Oktober 2025 gab die Terumo Corporation den erfolgreichen Abschluss der Übernahme eines Arzneimittelwerks und der dazugehörigen Qualitätskontrolllaboratorien von WuXi Biologics in Leverkusen, Deutschland, bekannt. Der offizielle Abschluss der Transaktion erfolgte am 30. September 2025.

- Im Juni 2025 stärkt die ALPLA Gruppe ihren Geschäftsbereich Spritzguss, ALPLAinject, durch die Übernahme von KM Packaging. Mit dieser Akquisition fertigt der internationale Spezialist für Kunststoffverpackungen künftig auch hochwertige Verschlüsse für Tuben, Flaschen und Gläser – auf Wunsch auch in Reinräumen – an sechs weiteren Standorten in Deutschland, Österreich, Polen und den USA.

- Report ID: 8473

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.