Marktausblick für metallisierte flexible Verpackungen:

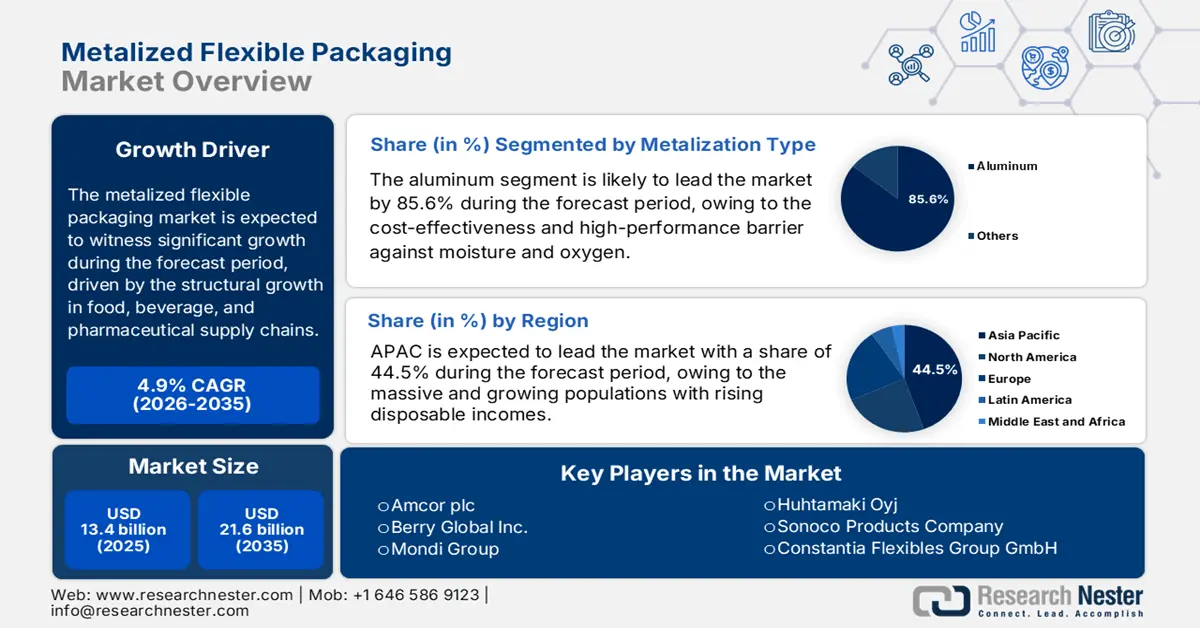

Der Markt für metallisierte flexible Verpackungen hatte 2025 ein Volumen von 13,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 21,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 belief sich das Marktvolumen für metallisierte flexible Verpackungen auf 14,1 Milliarden US-Dollar.

Die Nachfrage nach metallisierten flexiblen Verpackungen korreliert mit dem strukturellen Wachstum der Lieferketten in der Lebensmittel-, Getränke- und Pharmaindustrie, wo die Verlängerung der Haltbarkeit und die Effizienz der Logistik zu den wichtigsten Beschaffungsprioritäten zählen. Das US-Landwirtschaftsministerium (USDA) berichtet, dass der Wert der US-Exporte verarbeiteter Lebensmittel im Jahr 2023 14,73 Milliarden US-Dollar überstieg. Treiber dieses Wachstums sind verpackte Snacks, Süßwaren und Fertiggerichte, die stark auf flexible Verpackungen mit hoher Barrierewirkung angewiesen sind, um Oxidation und Feuchtigkeitsempfindlichkeit zu minimieren. Parallel dazu berichtet die US-amerikanische Arzneimittelbehörde (FDA), dass feste orale Darreichungsformen auf dem US-Markt in flexiblen Verpackungen mit verbesserter Barrierewirkung angeboten werden. Dies spiegelt die anhaltende institutionelle Präferenz für Materialien wider, die sich für lange Vertriebszyklen eignen. Auf der Nachfrageseite hebt die WHO hervor, dass die globalen Produktionsmengen von Arzneimitteln steigen und vor allem vom Segment der Generika und rezeptfreien Medikamente getragen werden, wo Kosteneffizienz und leichte Verpackungen zu Beschaffungsstandards geworden sind.

Die regulatorischen Vorgaben und Nachhaltigkeitsrichtlinien verändern die Kaufentscheidungen in den Märkten Nordamerikas, Europas und Asiens. Die EPA berichtete im Oktober 2025, dass sie die Menge an produzierten Aluminiumverpackungen auf 1,9 Millionen Tonnen und das Recycling von Aluminium aus Getränkedosen auf 670.000 Tonnen schätzte. Dies unterstreicht sowohl das enorme Materialaufkommen als auch die Nachfrage nach Produktion und Recycling. Dadurch steigt der Druck auf Markeninhaber und Verarbeiter, leichtere, dünnere Verpackungen zu priorisieren und Formate zu integrieren, die eine vergleichbare Barrierewirkung bei geringerem Materialaufwand bieten. Für die Einkaufs- und Compliance-Teams bestärken diese Daten den Trend hin zu Verpackungslösungen, die die Vorgaben der erweiterten Herstellerverantwortung und die Recyclinganteilsziele erfüllen, ohne die Kosten wesentlich zu erhöhen.

Schlüssel Metallisierte flexible Verpackung Markteinblicke Zusammenfassung:

Regionale Highlights:

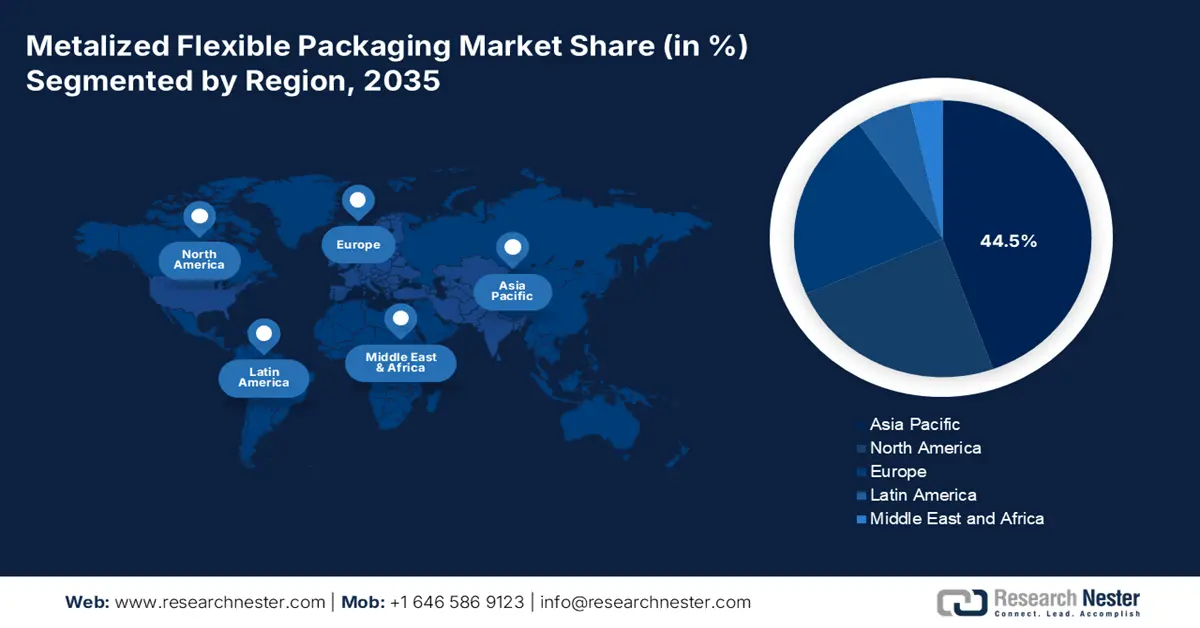

- Für den asiatisch-pazifischen Raum wird bis 2035 ein Umsatzanteil von 44,5 % im Markt für metallisierte flexible Verpackungen prognostiziert. Dies wird durch wachsende Verbrauchergruppen, eine rasche Urbanisierung sowie unterstützende Vorschriften zur Kunststoffabfallbewirtschaftung und zur erweiterten Herstellerverantwortung (EPR) begünstigt, die die Einführung nachhaltiger Verpackungen beschleunigen.

- Nordamerika dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, was durch strenge Nachhaltigkeitsvorschriften und fortschrittliche Anforderungen im Einzelhandel verstärkt wird, die Innovationen bei recycelbaren und leichten Hochbarriere-Verpackungslösungen fördern.

Segmenteinblicke:

- Im Segment der Metallisierungsarten wird Aluminium bis 2035 voraussichtlich einen Marktanteil von über 85,6 % im Markt für metallisierte flexible Verpackungen erreichen, was durch seine breite Verwendung in kosteneffizienten Hochbarriere-Verpackungsanwendungen unterstützt wird, die zur Reduzierung von Lebensmittelabfällen beitragen.

- Im Technologiesegment wird die Vakuummetallisierung voraussichtlich auch 2035 der führende Ansatz bleiben, da sie die skalierbare Abscheidung ultradünner Metallschichten ermöglicht, die leichte, materialeffiziente und nachhaltigkeitsorientierte Gehäusestrukturen ermöglichen.

Wichtigste Wachstumstrends:

- Verbrauchernachfrage nach Kreislaufverpackungslösungen

- Prozessinnovation und Automatisierung zur Ressourcenoptimierung

Größte Herausforderungen:

- Hoher Kapitalaufwand für die fortschrittliche Fertigung

- Starker Wettbewerb und Preisdruck durch etablierte Anbieter

Wichtige Akteure: Amcor plc, Berry Global Inc., Mondi Group, Huhtamaki Oyj, Sonoco Products Company, Constantia Flexibles Group GmbH, UFlex Limited.

Global Metallisierte flexible Verpackung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 13,4 Milliarden US-Dollar

- Marktgröße 2026: 14,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 21,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (44,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Vietnam, Indonesien, Mexiko, Brasilien, Thailand

Last updated on : 16 January, 2026

Markt für metallisierte flexible Verpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Nachfrage der Verbraucher nach zirkulären Verpackungslösungen basiert auf staatlichen Vorgaben zur Reduzierung von Verpackungsabfällen und den Nachhaltigkeitsverpflichtungen von Unternehmen. Direkte finanzielle Anreize, wie beispielsweise die Gebühren der erweiterten Herstellerverantwortung, fördern die Materialreduzierung und die Recyclingfähigkeit. Der Markt entwickelt sich weiter, um diesen Anforderungen durch Innovationen in der Monomaterialstruktur und recyclinggerechtem Design gerecht zu werden. Dies reduziert Risiken und entspricht den Erwartungen der Verbraucher. So zeigen beispielsweise Daten der American Bar Association vom Oktober 2024, dass die im April 2022 eingeführte britische Kunststoffverpackungssteuer im ersten Jahr Einnahmen in Höhe von 276 Millionen Pfund generierte. Sie zielte explizit auf Verpackungen mit einem geringeren Recyclinganteil ab. Dies schafft einen messbaren Kostenfaktor für die Einführung neuer, konformer Materialsysteme, die häufig fortschrittliche, leichte Metallbarrieren beinhalten, um die Leistungsfähigkeit im Rahmen einer Kreislaufwirtschaft zu gewährleisten.

- Prozessinnovation und Automatisierung zur Ressourcenoptimierung: Das Marktwachstum wird durch Investitionen in fortschrittliche Fertigungstechnologien vorangetrieben, die die Materialausbeute steigern, den Energieverbrauch senken und die Produktionsgeschwindigkeit erhöhen. Innovationen in der Vakuummetallisierung, wie Plasma-Vorbehandlung und optimierte Abscheidungssteuerung, ermöglichen dünnere, gleichmäßigere Metallschichten mit hoher Barrierewirkung bei gleichzeitig geringerem Rohmaterialverbrauch. Dies senkt die Stückkosten und reduziert die Umweltbelastung. Jüngste Entwicklungen zeigen, dass Dai Nippon Printing Co., Ltd. im Juli 2025 eine vakuummetallisierte PP-Folie mit hoher Barrierewirkung¹ entwickelt hat, die sich ideal als Basismaterial für Monomaterialverpackungen eignet. Diese Innovation bietet eine hohe Barrierewirkung gegen Sauerstoff und Wasserdampf. Diese Fortschritte beschleunigen den Branchenwandel hin zu nachhaltigeren, leistungsfähigeren Verpackungslösungen ohne Kompromisse bei der Schutzfunktion.

- Lieferkettennotwendigkeiten für die Verlängerung der Haltbarkeit : Die Notwendigkeit, weltweit Lebensmittelverluste zu reduzieren, ist ein wesentlicher Treiber für die zunehmende Verbreitung von Hochbarriereverpackungen im Markt für metallisierte flexible Verpackungen. Die metallisierten Folien bieten einen essenziellen Schutz vor Sauerstoff und Feuchtigkeit und verlängern so die Haltbarkeit verderblicher Waren vom Erzeuger bis zum Verbraucher. Diese Funktionalität trägt sowohl zur Reduzierung von Lebensmittelverlusten als auch zur Verbesserung der Ernährungssicherheit bei. Laut einer Regierungsstudie des US-Landwirtschaftsministeriums (USDA) vom Mai 2025 blieben schätzungsweise 31 % der 430 Milliarden Pfund US-Lebensmittel, die im Einzelhandel und bei den Verbrauchern verfügbar waren, ungenutzt, was einem Wertverlust von 162 Milliarden US-Dollar entspricht. Diese Daten unterstreichen den strategischen Wert von Verpackungen, die den Verderb direkt reduzieren und somit deren Integration in längere und widerstandsfähigere Lieferketten fördern.

Herausforderungen

- Hohe Investitionskosten für die fortschrittliche Fertigung: Der Aufbau einer Produktionslinie für hochbarrierefähige, metallisierte Folien erfordert erhebliche Investitionen in Vakuummetallisierungsanlagen, Co-Extruder und Präzisionsbeschichtungsanlagen. Die Kosten für eine wettbewerbsfähige, mittelgroße Anlage übersteigen oft mehrere Millionen Dollar. Diese Hürde begünstigt etablierte Unternehmen wie Amcor und Berry Global, die Skaleneffekte nutzen. Neueinsteiger müssen sich eine beträchtliche Finanzierung sichern oder als Verarbeiter von vormetallisierten Folien beginnen – ein Modell, das bei aufstrebenden regionalen Anbietern in Asien zu beobachten ist. Die hohen Fixkosten stellen eine erhebliche Anfangsbarriere dar und begrenzen das schnelle Wachstum des Marktes für metallisierte flexible Verpackungen für kleinere Unternehmen.

- Intensiver Wettbewerb und Preisdruck durch etablierte Anbieter: Der Markt ist konsolidiert, die größten Anbieter halten einen bedeutenden Marktanteil. Etablierte Unternehmen wie Sonoco und Constantia Flexibles konkurrieren über den Preis, insbesondere bei standardisierten Produkten mit hohem Absatzvolumen, und drücken so die Margen. Sie nutzen zudem bestehende Kundenbeziehungen und umfassende Serviceportfolios. Ein neuer Marktteilnehmer muss entweder mit Verlust über den Preis konkurrieren, sich auf eine margenstarke Nische spezialisieren oder bahnbrechende Innovationen bieten – ein schwieriges Unterfangen ohne etablierten Ruf und Vertriebskanal.

Marktgröße und Prognose für metallisierte flexible Verpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,9 % |

|

Marktgröße im Basisjahr (2025) |

13,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

21,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für metallisierte flexible Verpackungen:

Segmentanalyse der Metallisierungsarten

Im Segment der metallisierten Verpackungen wird Aluminium bis 2035 voraussichtlich mit über 85,6 % den größten Marktanteil im Bereich metallisierter flexibler Verpackungen halten. Dieses Segment wird durch die Kosteneffizienz und die hohe Barrierewirkung gegen Feuchtigkeit, Sauerstoff und Licht für Massenmarktanwendungen angetrieben. Laut dem WITS-Bericht von 2023 ist Australien der größte Exporteur von Aluminiumerzen und -konzentraten mit einer Handelsmenge von 37.479.500.000 kg im Wert von 1.115.856,73 USD. Ein entscheidender Faktor ist die Rolle von Aluminium bei der Reduzierung von Lebensmittelabfällen. Daten der EPA vom Oktober 2024 zeigen, dass die Recyclingquote von Aluminium-Lebensmittelbehältern und -verpackungsmaterialien bei 34,9 % liegt. Dies unterstreicht die Nachfrage nach hochbarrierefähigen Aluminiumverpackungen zur Verlängerung der Haltbarkeit und zur Verringerung von Lebensmittelverlusten.

Exporte von Aluminiumerzen und -konzentraten (2023)

Land | Handelswert (1000 USD) | Menge (kg) |

Australien | 1.115.856,73 | 37.479.500.000 |

Truthahn | 81.306,90 | 2.640.560.000 |

Guyana | 80.698,71 | 400.280.000 |

Indonesien | 68.118,09 | 1.921.430.000 |

Quelle: WITS 2023

Technologiesegmentanalyse

Die Vakuummetallisierung ist die unangefochtene Marktführerin in diesem Technologiesegment. Ihr Erfolg basiert auf der effizienten Skalierbarkeit und der Fähigkeit, ultradünne, präzise Metallschichten auf flexible Polymerfolien aufzubringen. Dieses Verfahren erzeugt die notwendigen Barriereeigenschaften bei minimalem Materialverbrauch und unterstützt so die Ziele von Leichtbau und Nachhaltigkeit. Laminierungs- und Beschichtungstechnologien sind zwar unerlässlich für die Herstellung von Mehrschichtstrukturen und das Aufbringen funktionaler Schichten, verwenden aber häufig vakuummetallisierte Folien als Kernkomponente. Das Energieprofil der Technologie steht im Fokus der Verbesserung. Daher sind kontinuierliche Prozessinnovationen entscheidend, um die Kosten- und Leistungsvorteile zu erhalten und gleichzeitig strengere Umweltauflagen zu erfüllen.

Dickensegmentanalyse

Der Dickenbereich von 20 bis 40 Mikrometern wird voraussichtlich weiterhin das führende Segment im Markt für metallisierte flexible Verpackungen bleiben. Dieses Segment profitiert von dem optimalen Verhältnis zwischen Leistung, Kosten und Materialeffizienz für die meisten Anwendungen. Folien in diesem Bereich bieten ausreichend Festigkeit für die Weiterverarbeitung zu Beuteln und Säcken, ein geeignetes Substrat für Metallisierung und Bedruckung sowie eine robuste Barriere – und das alles ohne den Materialüberschuss und die Kosten dickerer Folien. Der branchenweite Trend zur Gewichtsreduzierung, also die Verringerung des Verpackungsgewichts ohne Leistungseinbußen, ist ein Haupttreiber dieses Segments, da er die Materialkosten sowie Transportabfall und Emissionen direkt senkt. Dies steht im Einklang mit den wichtigen Nachhaltigkeitszielen. So zeigen beispielsweise die Daten der EPA vom Oktober 2025, dass Behälter und Verpackungen in den USA 82,2 Millionen Tonnen Feststoffabfall ausmachen. Dies unterstreicht die Notwendigkeit von Materialeffizienz und Abfallvermeidung und festigt die Position der 20-40 Mikrometer dicken Folien als Industriestandard.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Material |

|

Metallisierungsart |

|

Dicke |

|

Endverbrauchsbranche |

|

Produkttyp |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für metallisierte flexible Verpackungen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt und wird voraussichtlich bis 2035 einen Umsatzanteil von 44,5 % erreichen. Treiber dieses Marktwachstums sind mehrere Faktoren, darunter die stark wachsende Bevölkerung mit steigenden verfügbaren Einkommen, die rasante Urbanisierung und die damit einhergehende Expansion moderner Einzelhandels- und E-Commerce-Kanäle. Besonders hoch ist die Nachfrage im Lebensmittel- und Getränkesektor sowie im Konsumgüterbereich, wo metallisierte Verpackungen unerlässlich sind, um die Haltbarkeit zu verlängern, die Produktsicherheit zu gewährleisten und die Markendifferenzierung in wettbewerbsintensiven Märkten zu ermöglichen. Ein wichtiger regionaler Faktor ist die zunehmende Verbreitung nationaler Richtlinien zum Umgang mit Kunststoffabfällen, wie beispielsweise Indiens „Plastic Waste Management Rules“ und die erweiterten Herstellerverantwortungsrahmen, die die Branche zu Innovationen hin zu nachhaltigeren Verpackungslösungen anregen.

Rasantes Wirtschaftswachstum, Urbanisierung und ein sich formalisierender Einzelhandel treiben den indischen Markt für metallisierte flexible Verpackungen an. Haupttreiber ist die Umsetzung strenger Richtlinien für das Kunststoffabfallmanagement durch die Regierung, die die erweiterte Herstellerverantwortung durchsetzen. Diese verpflichtet Marken, den gesamten Lebenszyklus nach dem Konsum zu managen und bietet einen starken Anreiz zur Verwendung recycelbarer Monomateriallösungen, die häufig neue metallisierte Barrierefolien beinhalten. Diese regulatorischen Vorgaben treffen auf die stark steigende Nachfrage der Lebensmittel-, Körperpflege- und Pharmaindustrie. So zeigen beispielsweise die Regierungsdaten des IBEF vom Dezember 2025, dass Indiens Exporte von Pharmaprodukten 2,72 Billionen Rupien erreichten. Dies unterstreicht die Bedeutung dieses wichtigen Endmarktes, der auf hochbarrierefähige, schützende flexible Verpackungen für seine Produkte angewiesen ist.

Der chinesische Markt wird durch seine beispiellose Produktionskapazität, den enormen Binnenkonsum und sein hochentwickeltes E-Commerce-Ökosystem angetrieben. Die Nachfrage wird durch die wachsende Mittelschicht und das gleichzeitige Wachstum des Online-Handels und der Lebensmittellieferdienste befeuert, die robuste, leichte und hochdichte Verpackungen benötigen. Die Regierungspolitik fördert die Modernisierung der Industrie durch Initiativen wie „Made in China 2025“, setzt strenge Umweltstandards durch und treibt Innovationen hin zu nachhaltigeren Verpackungsformaten voran. Dieser doppelte Druck spiegelt sich in den Produktionsdaten der Industrie wider. Der IPEN-Bericht vom Februar 2022 zeigt, dass die Produktion von Kunststoffprodukten in China 95,741 Millionen Tonnen überstieg, was auf eine starke Produktionsbasis hinweist, in der leistungsstarke flexible Verpackungen ein wichtiges und wachsendes Segment darstellen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für metallisierte flexible Verpackungen wächst am schnellsten und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,1 % erreichen. Strenge regulatorische Vorgaben und die steigende Nachfrage des Einzelhandels treiben diesen Markt an. Zu den wichtigsten Treibern zählen der US Plastics Pact und die Nationale Recyclingstrategie der EPA, die wiederverwendbare, recycelbare oder kompostierbare Verpackungen fördern und die Forschung und Entwicklung im Bereich monokristalliner und recycelbarer metallisierter Strukturen vorantreiben. Regierungsdaten zufolge verstärkt die Lebensmittelverschwendung die Nachfrage nach Hochbarriereverpackungen zur Verlängerung der Haltbarkeit. In Kanada schreiben die Zero Plastic Waste Agenda und die EPR-Verordnung nachhaltiges Design vor. Ein dominanter Trend ist die Gewichtsreduzierung, um den Materialverbrauch zu senken und die EPR-Gebühren zu erfüllen. Unterstützt wird dies durch Investitionen in Automatisierung zur Ertragssteigerung. Die Pharma- und E-Commerce-Branchen sorgen für stetiges Wachstum und benötigen manipulationssichere und langlebige Schutzverpackungen.

Der US-amerikanische Markt für metallisierte flexible Verpackungen wird von regulatorischen Vorgaben und Innovationen im Konsumgüterbereich angetrieben. Der Haupttrend ist die rasante Verlagerung hin zu nachhaltigen, recycelbaren Monomaterialstrukturen, die durch den US Plastics Pact und einzelstaatliche Gesetze zur erweiterten Herstellerverantwortung, wie beispielsweise in Maine und Kalifornien, vorangetrieben wird. Die Unterstützung durch die Bundesregierung zeigt sich in der Nationalen Recyclingstrategie der EPA und in Fördermitteln des überparteilichen Infrastrukturgesetzes, die die Modernisierung der Recyclinginfrastruktur finanzieren, welche für die Verarbeitung flexibler Verpackungen unerlässlich ist. Die Nachfrage aus dem Pharmasektor ist aufgrund des Drug Supply Chain Security Act, der hochintegre, manipulationssichere Verpackungen vorschreibt, hoch. Darüber hinaus hat die Saica Group die Markteinführung der neuen metallisierten Mono-PE-Triplexstruktur für Januar 2024 angekündigt – eine Monomaterialverpackung mit hochwertiger, metallisierter Optik, vielseitiger Barrierewirkung und Anpassung an die Verbraucherbedürfnisse. Diese Innovation ist eine direkte Antwort auf den regulatorischen und marktbedingten Druck hin zu Kreislauflösungen.

Der kanadische Markt wird zunehmend von nachhaltigkeitsorientierten Beschaffungsrahmen geprägt, insbesondere von den Leitlinien des Canada Plastics Pact vom Mai 2025 zu flexiblen Monomaterialverpackungen. Im Rahmen dieses Fahrplans haben sich die Unterzeichner, die einen Großteil des kanadischen Konsumgütersektors repräsentieren, verpflichtet, bis 2030 100 % der Kunststoffverpackungen wiederverwendbar, recycelbar oder kompostierbar zu gestalten und einen Recyclinganteil von 50 % zu erreichen. Diese Vorgaben fördern einen Strukturwandel weg von komplexen Mehrschichtlaminaten hin zu leichten, metallisierten Folien auf einlagigen Polymersubstraten. Dadurch wird die Recyclingfähigkeit gewährleistet, ohne die Barrierewirkung für Lebensmittel, Getränke und Körperpflegeprodukte zu beeinträchtigen. Das Nachfragewachstum in Kanada wird daher zunehmend durch Designänderungen und weniger durch Mengenausweitung getrieben. Fortschrittliche metallisierte flexible Verpackungen positionieren sich somit als strategischer Wegbereiter für eine Kreislaufwirtschaft entlang institutioneller und Einzelhandelslieferketten.

Einblicke in den europäischen Markt

Der europäische Markt für metallisierte flexible Verpackungen befindet sich in einem entscheidenden Wandel, der durch die ambitionierten EU-Vorgaben für eine Kreislaufwirtschaft geprägt ist. Haupttreiber des Wachstums ist die verpflichtende Umstellung auf recyclingfähige und wiederverwendbare Verpackungen bis 2030 gemäß der EU-Verpackungs- und Verpackungsabfallverordnung. Diese Verordnung zwingt die Industrie zu massiven Forschungs- und Entwicklungsaktivitäten im Bereich hochbarrierefähiger Monomaterialfolien. Diese neuen Strukturen müssen herkömmliche, nicht recycelbare Laminate ersetzen, ohne die für Lebensmittel und pharmazeutische Produkte notwendigen Sauerstoff- und Feuchtigkeitsbarrieren zu beeinträchtigen. Dieser regulatorische Druck treibt die Nachfrage nach metallisierten Folien der nächsten Generation direkt an. Ein Trend ist die signifikante Investition in die chemische Recyclinginfrastruktur, die fortschrittliche Recyclingprojekte unterstützt, welche für die Verarbeitung flexibler Verpackungsabfallströme unerlässlich sind.

Der deutsche Markt für metallisierte flexible Verpackungen ist ein klarer Verbrauchsführer und ein zentraler Knotenpunkt für fortschrittliche Verpackungen. Laut einem Bericht von Circular Plastics NL vom Juni 2023 entfielen 17 % des europäischen Verbrauchs flexibler PE- und PP-Folien auf Deutschland, was über 1,8 Millionen Tonnen entspricht und Deutschland zum größten nationalen Markt macht. Diese dominante Stellung basiert auf der weltweit führenden Industrie, insbesondere in der Lebensmittel- und Pharmaindustrie, die Hochleistungs-Barriereverpackungen benötigt. Darüber hinaus verfügte Deutschland auch über den größten Anteil der installierten Recyclingkapazität für flexible PE-Folien. Diese Kombination aus führender Verbraucher- und Recyclingposition macht Deutschland zu einem wichtigen Innovations- und Konformitätslabor, insbesondere für die Entwicklung der von der EU-Verpackungs- und Verpackungsabfallverordnung geforderten recyclingfähigen Monomaterialstruktur.

Die ambitionierten Ziele für die Abfallvermeidung im Inland und die Finanzpolitik beeinflussen den britischen Markt. Haupttreiber ist der UK Plastic Pact, eine von der Wirtschaft getragene und von der Regierung unterstützte Initiative, die auf vollständig wiederverwendbare, recycelbare und kompostierbare Kunststoffverpackungen abzielt. Dies erzeugt unmittelbaren Innovationsdruck bei recycelbaren Barrierefolien aus einem einzigen Material. Die erweiterte Herstellerverantwortung (EPR) für Verpackungen wird eingeführt und verlagert die gesamten Kosten der Verpackungsabfallbewirtschaftung von den Kommunen auf die Hersteller. Diese Politik belohnt Verpackungsdesigns, die leicht zu recyceln sind, und benachteiligt komplexe, schwer zu verarbeitende Materialien. So zeigt beispielsweise ein Bericht des britischen Parlaments vom März 2024, dass über 3,1 Millionen Tonnen Verpackungsabfall deponiert wurden. Dies verdeutlicht das immense Ausmaß des regulierten Marktes und den dringenden Bedarf an nachhaltigen Lösungen wie beispielsweise fortschrittlichen metallisierten Folien, die die neuen Kriterien der Kreislaufwirtschaft erfüllen.

Wichtige Akteure auf dem Markt für metallisierte flexible Verpackungen:

- Amcor plc (Australien)

- Berry Global Inc. (USA)

- Mondi Group (UK)

- Huhtamaki Oyj (Finnland)

- Sonoco Products Company (USA)

- Constantia Flexibles Group GmbH (Österreich)

- UFlex Limited (Indien)

- Jindal Poly Films Limited (Indien)

- TOYOBO CO., LTD. (Japan)

- Cosmo Films Ltd. (Indien)

- Vacmet India Ltd (Indien)

- Glenroy, Inc. (USA)

- Dunmore Corporation (USA)

- Toray Advanced Film Co., Ltd. (Japan)

- Mitsubishi Chemical Corporation (Japan)

- Klöckner Pentaplast (Deutschland)

- Flex Films (Indien)

- Polinas Plastik Sanayi ve Ticaret AS (Türkei)

- SRF Limited (Indien)

- DUNMORE (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amcor plc ist ein weltweit führendes Unternehmen im Markt für innovative, leichtgewichtige und nachhaltige Verpackungslösungen mit hoher Barrierewirkung. Strategisch konzentriert sich Amcor auf die Herstellung recycelbarer Monomaterial-Kunststoffstrukturen und den Ausbau seiner Produktionskapazitäten in wachstumsstarken Regionen, um die Lebensmittel-, Getränke- und Gesundheitsbranche zu bedienen, wo lange Haltbarkeit und Produktintegrität von höchster Bedeutung sind. Laut Geschäftsbericht 2025 erzielte das Unternehmen weltweit einen Umsatz von 23 Milliarden US-Dollar, davon 13 Milliarden US-Dollar mit Verpackungslösungen.

- Berry Global Inc. ist ein führender Akteur im Markt für metallisierte flexible Verpackungen und nutzt seine enorme Größe und integrierte Fertigung, um Hochleistungsfolien für Lebensmittel und Konsumgüter herzustellen. Zu den wichtigsten Initiativen gehören Investitionen in Projekte der Kreislaufwirtschaft, wie beispielsweise fortschrittliches Recycling, sowie strategische Akquisitionen zur Erweiterung des Portfolios an Barrieretechnologien und des Angebots an Nachhaltigkeitslösungen für globale Markenartikler.

- Die Mondi Group ist führend im Markt für metallisierte flexible Verpackungen. Sie vereint ihre umfassende Expertise in papierbasierten Lösungen mit fortschrittlichen Kunststoffbarrieretechnologien. Der Mondi-Aktionsplan 2030 konzentriert sich auf die Entwicklung nachhaltiger, recycelbarer und flexibler Verpackungen. Dabei werden häufig metallisierte Beschichtungen anstelle von Aluminiumfolie eingesetzt, um den Materialverbrauch zu reduzieren und gleichzeitig den Produktschutz für eine Kreislaufwirtschaft zu gewährleisten. Im Jahr 2024 investierte das Unternehmen insgesamt 1,2 Milliarden Euro in den Ausbau seiner Kapazitäten und die Steigerung seiner Wettbewerbsfähigkeit.

- Huhtamaki Oyj ist ein führender Innovator im Markt, insbesondere im Bereich von Verpackungen für Gastronomie und Endverbraucher. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die nachhaltige Designplattform Blueloop, die recycelbare und kompostierbare metallisierte Verpackungsstrukturen entwickelt. Huhtamaki investiert in Barrierebeschichtungen der nächsten Generation, um den Kunststoffanteil zu reduzieren, ohne Kompromisse bei Frische- und Aromaschutz einzugehen.

- Die Sonoco Products Company ist mit ihrem vielfältigen Portfolio an Spezialfolien und Laminaten für Lebensmittel- und Industrieanwendungen ein starker Marktführer im Bereich metallisierter flexibler Verpackungen. Strategisch setzt Sonoco auf vertikale Integration und Materialwissenschaft, um hochbarrierefähige, metallisierte Strukturen zu entwickeln, die die Haltbarkeit verlängern. Das Unternehmen strebt aktiv Partnerschaften und Akquisitionen an, um seine Kompetenzen im Bereich nachhaltiger Verpackungen und seine globale Reichweite weiter auszubauen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt ist hart umkämpft und geprägt von multinationalen Konzernen und starken regionalen Anbietern. Die wichtigsten Wettbewerber streben aktiv eine Konsolidierung durch Fusionen und Übernahmen an, um ihre geografische Reichweite und ihr Produktportfolio zu erweitern. So kündigte beispielsweise die Soteria Flexibles Corp. im Dezember 2025 die Übernahme von Imaflex Inc. an. Die strategischen Initiativen konzentrieren sich auf Nachhaltigkeit, darunter Investitionen in recycelbare und monometallische Strukturen sowie technologische Fortschritte bei Hochbarriere-Systemen und im Digitaldruck. Um kostensensible und schnell wachsende Märkte zu bedienen, errichten große Unternehmen zudem lokale Produktionsstätten und gehen strategische Partnerschaften ein. Dadurch entsteht ein dynamischer Mix aus innovationsgetriebenen und expansionsorientierten Wachstumsstrategien.

Unternehmenslandschaft des Marktes für metallisierte flexible Verpackungen:

Neueste Entwicklungen

- Im Dezember 2025 kündigte Lecta die Markteinführung von metallisierten Papierverpackungen für Eiscreme an, einem Papier, das die aktuellen Anforderungen an technische Leistungsfähigkeit, industrielle Effizienz und Nachhaltigkeit in diesem Sektor erfüllt.

- Im Dezember 2025 erweiterte Cosmo Films sein Portfolio an flexiblen Verpackungen in Indien mit der Einführung einer neuen Reihe fortschrittlicher Verpackungsfolien, die speziell für die Heimtierfutterindustrie entwickelt wurden und der wachsenden Nachfrage nach sicheren, leistungsstarken Verpackungslösungen in diesem sich schnell entwickelnden Segment gerecht werden.

- Im September 2025 kündigte Siegwerk die Markteinführung eines vollständig recycelbaren Standbodenbeutels aus einem einzigen Material an, um den Bedürfnissen von Verarbeitern, Markeninhabern und Verbrauchern gerecht zu werden, die nachhaltige und hochfunktionale Verpackungen suchen.

- Report ID: 8350

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.