Marktausblick für integrierte Schaltkreise:

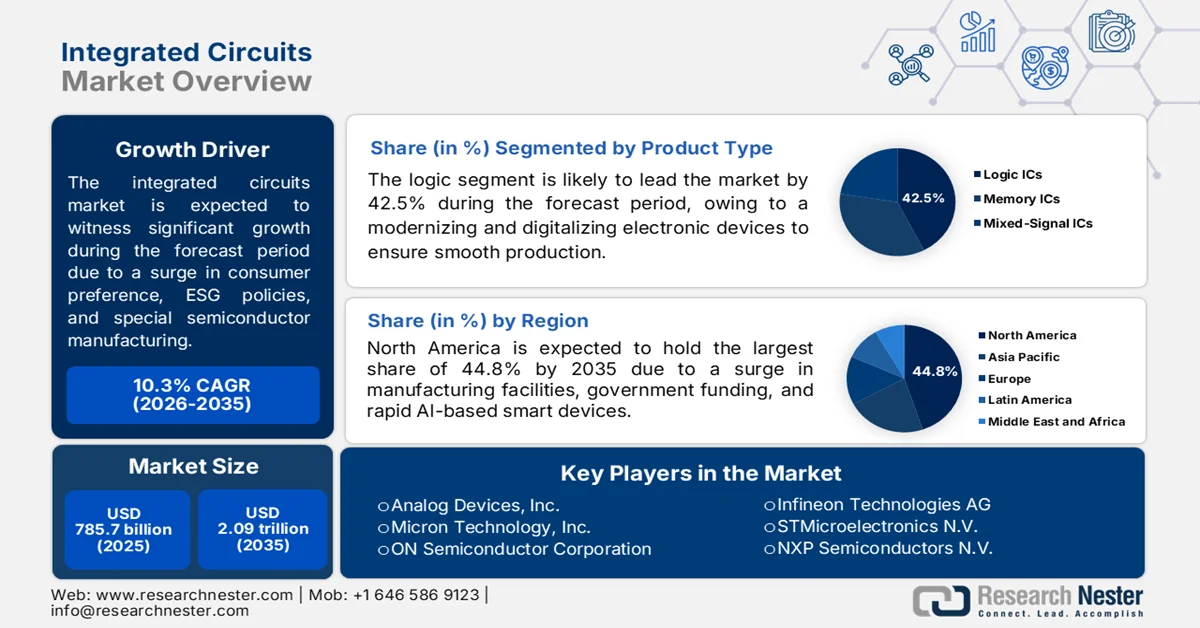

Der Markt für integrierte Schaltkreise hatte 2025 ein Volumen von 785,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 2,09 Billionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 866,6 Milliarden US-Dollar geschätzt.

Der weltweite Markt für integrierte Schaltkreise wird zunehmend von verschiedenen übergreifenden Faktoren geprägt, darunter sich entwickelnde regulatorische Rahmenbedingungen, eine Verlagerung der Verbraucherpräferenzen hin zu abonnementbasierter Elektronik und modularen Geräten, die Einhaltung von Umwelt-, Sozial- und Governance-Vorgaben (ESG) sowie die Verfügbarkeit spezialisierter Halbleiter. Laut offiziellen Statistiken der NLM vom April 2023 stärkte der US-amerikanische CHIPS and Science Act, der im Juli 2022 vom Kongress verabschiedet wurde, die Halbleiterindustrie und stellte 280 Milliarden US-Dollar zur Förderung der Wettbewerbsfähigkeit bereit. Zusätzlich wurden 52 Milliarden US-Dollar für verschiedene Steuervergünstigungen, Forschung und Entwicklung (F&E), Fertigung und Subventionen zur Förderung der Modernisierung, Erweiterung und des Baus von Halbleiteranlagen bereitgestellt, wodurch das Marktwachstum beschleunigt wurde.

Weltweite monatliche und jährliche Umsatzanalyse der Halbleiterindustrie (in Milliarden US-Dollar), 2026

Regionen/Länder | Monatliche Verkäufe | Jahresumsatz | ||||

Letzter Monat | Aktueller Monat (März) | Ändern % | Letzter Monat | Aktueller Monat (März) | Ändern % | |

Amerika | 29,8 USD | 33,8 USD | 13.3 | 18,4 USD | 33,8 USD | 83.1 |

Europa | 5,7 USD | 6,2 USD | 8.4 | 4,2 USD | 6,2 USD | 46,5 |

Japan | 3,7 USD | 4,0 USD | 7.1 | 3,7 USD | 4,0 USD | 7.4 |

China | 23,7 USD | 26,7 USD | 12.7 | 15,3 USD | 26,7 USD | 74,8 |

Asien-Pazifik/Sonstige | 26,1 USD | 28,7 USD | 9,8 | 13,7 USD | 28,7 USD | 108,5 |

Gesamt | 89,2 USD | 99,5 USD | 11,5 | 55,5 USD | 99,5 USD | 79,2 |

Quelle : Halbleiterorganisation

Darüber hinaus tragen die Integration von Chiplet-basierten heterogenen Systemen, der Trend hin zu In-Memory-Computing-Architekturen und die Entwicklung geeigneter, recycelbarer und demontierbarer Verpackungen maßgeblich zum globalen Marktwachstum bei. Wie das Center for Strategic and International Studies (CSIS) im August 2024 in einem Artikel darlegte, stellte die Europäische Kommission großzügige 4,9 Milliarden US-Dollar aus ihrem ursprünglichen Budget für die effektive Umsetzung geeigneter Forschungselemente des CHIPS-Gesetzes bereit. Davon wurden 3,1 Milliarden US-Dollar aus Horizon Europe und weitere 1,6 Milliarden US-Dollar aus dem Programm „Digitales Europa“ umgeleitet. Zudem wird erwartet, dass die USA bis Ende 2026 fast 25 % Steuervergünstigungen für Investitionen gewähren werden. Basierend auf diesen Investitionen und den entsprechenden Steuervergünstigungen bietet der Markt daher ein enormes Wachstumspotenzial.

Schlüssel Integrierte Schaltkreise Markteinblicke Zusammenfassung:

Regionale Highlights:

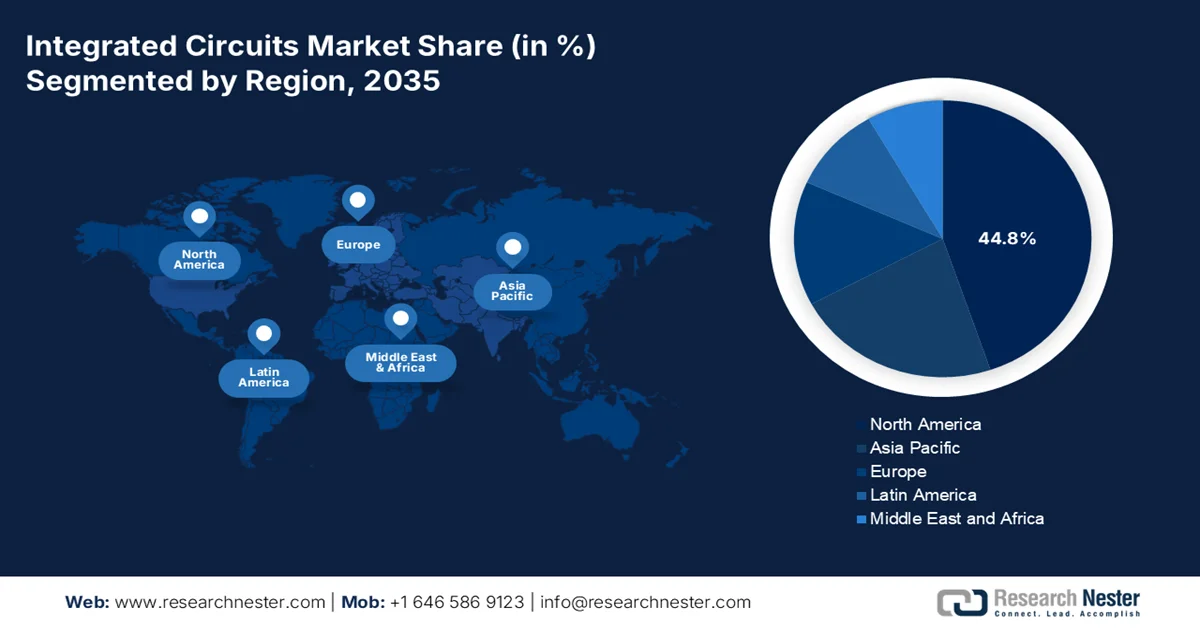

- Der nordamerikanische Markt für integrierte Schaltkreise wird Prognosen zufolge bis 2035 mit einem Anteil von 44,8 % dominieren. Treiber dieses Wachstums sind die zunehmende Verbreitung KI-fähiger intelligenter Geräte, der steigende Stromverbrauch von Rechenzentren und die wachsende Nutzung von Edge Computing.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, angetrieben durch die rasante Expansion der Halbleiter- und Elektronikproduktion sowie den zunehmenden Einsatz erneuerbarer Energien und Elektrofahrzeuge.

Segmenteinblicke:

- Es wird erwartet, dass das Segment Logik bis 2035 einen Marktanteil von 42,5 % am Markt für integrierte Schaltungen erreichen wird. Treiber dieser Entwicklung ist die steigende Nachfrage nach schneller, miniaturisierter und kostengünstiger Elektronik für Smartphones, Fahrzeuge und IoT-Geräte.

- Es wird erwartet, dass das Teilsegment der digitalen integrierten Schaltungen im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird. Beschleunigt wird dieses Wachstum durch steigende Investitionen in Innovationen im Bereich Hochleistungsrechnen und die zunehmende Bedeutung fortschrittlicher digitaler Technologien.

Wichtigste Wachstumstrends:

- Verbreitung der Nutzung intelligenter Geräte

- Bedarf an Strommanagement in atemwegsbasierten Geräten

Größte Herausforderungen:

- Beschleunigte Veralterung und zunehmende Designkomplexität bei intelligenten Geräten

- Leistungsdichte und Wärmemanagement in miniaturisierten Gehäusen

Wichtige Akteure: Intel Corporation, Qualcomm Incorporated, Broadcom Inc., NVIDIA Corporation, Advanced Micro Devices, Inc., Texas Instruments Incorporated, Analog Devices, Inc., Micron Technology, Inc., ON Semiconductor Corporation, Microchip Technology Incorporated, Samsung Electronics Co., Ltd., SK Hynix Inc., Infineon Technologies AG, STMicroelectronics NV, NXP Semiconductors NV, Renesas Electronics Corporation, Sony Semiconductor Solutions Corporation, Toshiba Corporation.

Global Integrierte Schaltkreise Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 785,7 Milliarden US-Dollar

- Marktgröße 2026: 866,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2,09 Billionen US-Dollar bis 2035

- Wachstumsprognose: 10,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (44,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Vietnam, Singapur, Taiwan, Niederlande

Last updated on : 15 May, 2026

Markt für integrierte Schaltkreise – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Verbreitung intelligenter Geräte: Moderne Smart-Geräte integrieren verschiedene Sensortypen wie Mikrofone, Barometer, Umgebungslichtsensoren, Magnetometer, Gyroskope und Beschleunigungsmesser, was sich positiv auf die Marktnachfrage auswirkt. Laut einem Artikel des Weltwirtschaftsforums vom April 2022 besitzen beispielsweise über 130 Millionen Haushalte mindestens einen Smart Speaker, und diese Zahl soll in den kommenden fünf Jahren auf 335 Millionen steigen. Darüber hinaus erreichten die weltweiten Ausgaben für IoT-Produkte (Internet der Dinge) im Jahr 2023 1,1 Billionen US-Dollar, was die Marktnachfrage zusätzlich ankurbelt. Die zunehmende Verbreitung verschiedener Smart-Geräte in Haushalten lässt zudem auf ein positives Marktwachstum schließen.

Geschätzte Anzahl globaler Haushalte, die intelligente Geräte nutzen, 2022 und 2027

Smart-Gerätetyp | 2022 | 2027 |

Smart Speaker | 131,4 | 335,3 |

Intelligente Sicherheitskamera | 77,5 | 180,7 |

Intelligente Großgeräte | 73.1 | 177,6 |

Intelligente Kleingeräte | 72,2 | 172.1 |

Intelligenter Rauchmelder | 48,4 | 116.2 |

Hub/Gateway | 39,3 | 55,2 |

Quelle : Weltwirtschaftsforum

- Nachfrage nach effizientem Energiemanagement in luftfahrtbasierten Geräten: Batteriebetriebene Geräte benötigen häufig einen Energiesparmodus, der jedoch bei Bewegungserkennung und Aktivierungswörtern ansteigt. Wie die IATA im Juni 2025 in einem Artikel darlegte, lag das Bruttoinlandsprodukt (BIP) der Luftfahrtindustrie in den vergangenen Jahren konstant über 3 %. Zudem zeigte das weltweite Wachstum der Luftfracht bis 2025 ein nachhaltiges Wachstum von 0,7 % im Jahresvergleich. Herkömmliche Energiemanagementsysteme verbrauchen im Leerlauf kontinuierlich Strom und tragen somit maßgeblich zur globalen Marktentwicklung bei.

Herausforderungen

- Beschleunigte Veralterung und zunehmende Designkomplexität bei intelligenten Geräten: Der Markt für integrierte Schaltkreise (ICs) moderner intelligenter Geräte muss exponentiell wachsende Arbeitslasten bewältigen, wie z. B. Edge-KI-Verarbeitung, Displays mit hoher Bildwiederholfrequenz, drahtlose Multiprotokoll-Konnektivität und fortschrittliches Energiemanagement – und das alles auf immer kleinerem Raum. Dies führt zu extrem komplexeren Designs, die heterogene Integration, Chiplets und 3D-Stapelung erfordern. Der Entwicklungszyklus für einen neuen anwendungsspezifischen IC (ASIC) oder ein System-on-Chip (SoC) beträgt mittlerweile über 18 Monate, während die Lebenszyklen von Unterhaltungselektronik auf unter 12 Monate schrumpfen. Bis ein IC in Massenproduktion geht, können zudem bereits die neuesten KI-basierten Beschleunigungsstandards oder Speicherschnittstellen verfügbar sein.

- Leistungsdichte und Wärmemanagement in miniaturisierten Gehäusen: Da intelligente Geräte immer dünner, leichter und funktionsreicher werden, stehen die darin verbauten integrierten Schaltkreise vor einer entscheidenden physikalischen Herausforderung: der Wärmeableitung. Hochleistungsprozessoren, 5G-Modems und Schnelllade-ICs erzeugen zudem intensive, lokal begrenzte Wärme. Bei faltbaren Smartphones, Smartwatches und AR-Brillen reicht die Oberfläche für passive Kühlung nicht aus, und aktive Lüfter sind aufgrund der geringen Größe nicht realisierbar. Zu hohe Sperrschichttemperaturen zwingen die ICs außerdem dazu, ihre Leistung zu drosseln. Dies führt zu reduzierten Bildwiederholraten bei Gaming-Smartphones, verzögerten KI-Inferenzen in Sprachassistenten oder zum Abschalten von drahtlosen Ladeschaltungen und bremst somit das Wachstum des Marktes für integrierte Schaltkreise.

Marktgröße und Prognose für integrierte Schaltkreise:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,3 % |

|

Marktgröße im Basisjahr (2025) |

785,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,09 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für integrierte Schaltkreise:

Produktsegmentanalyse

Basierend auf dem Produkttyp wird erwartet, dass das Segment der Logikbausteine bis Ende 2035 mit 42,5 % den größten Anteil am Markt für integrierte Schaltungen ausmachen wird. Das Wachstum dieses Segments ist vor allem auf seine Rolle als Grundlage für moderne und digitalisierte Elektronik zurückzuführen. Diese ermöglicht die kosteneffiziente Produktion, hohe Leistungsfähigkeit und Miniaturisierung von Geräten – von Smartphones bis hin zu Fahrzeugen. Laut offiziellen Statistiken der UN-Handels- und Entwicklungsorganisation (UNCTAD) vom Juli 2024 wird die Anzahl der IoT-Geräte von 2023 bis Ende 2029 voraussichtlich um das 2,5-Fache auf 39 Milliarden steigen. Die neuesten Daten aus 43 Ländern repräsentieren fast drei Viertel des weltweiten BIP und belegen ein Wachstum des E-Commerce-Umsatzes um fast 60 % auf 27 Billionen US-Dollar, was die Nachfrage nach diesem Segment weiter ankurbelt.

Art der Schaltungssegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment der digitalen integrierten Schaltungen, ein Bestandteil des Schaltungssegments, den zweitgrößten Marktanteil erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch moderne Technologien angetrieben, die Miniaturisierung, Geschwindigkeit und Effizienz von Smartphones bis hin zu Supercomputern ermöglichen. Wie das US-Energieministerium (DOE) in einem Artikel vom April 2026 berichtete, stellte die Behörde 400.000 US-Dollar für kleine und mittlere Unternehmen sowie deren Partner aus gemeinnützigen Organisationen, Universitäten und nationalen Forschungseinrichtungen bereit. Darüber hinaus stellte das DOE über 10 Millionen US-Dollar für das Innovationsprogramm für Hochleistungsrechner zur Verfügung und förderte so die Expansion dieses Teilsegments.

Anwendungssegmentanalyse

Das Segment der Standard-PCs, das zum Anwendungssegment gehört, wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Segments wird maßgeblich durch die Vielfalt der Geräte – Laptops, Desktop-PCs, Tablets und Workstations – vorangetrieben, die für allgemeine Computeranwendungen in Privatkunden-, Unternehmens- und Bildungsumgebungen konzipiert sind. Dieses Segment bleibt eine tragende Säule der Branche, da diese Geräte eine Vielzahl unterschiedlicher Siliziumchips benötigen, um zu funktionieren. Ein einzelner Standard-PC integriert verschiedene IC-Typen, darunter CPUs, Grafikprozessoren, Speichercontroller, Power-Management-ICs, Chips für drahtlose Verbindungen, Audio-Codecs und zahlreiche Schnittstellencontroller. Darüber hinaus trägt der kontinuierliche Austausch von Computern zwischen verschiedenen Ländern ebenfalls zum Wachstum dieses Segments bei.

Globale Export- und Importanalyse für Computer im Jahr 2024

Länder/Komponenten | Export (USD) | Import (USD) |

China | 185,0 Milliarden | - |

Taipeh | 60,6 Milliarden | - |

Mexiko | 56,7 Milliarden | - |

UNS | - | 140,0 Milliarden |

Hongkong | - | 32,6 Milliarden |

Deutschland | - | 28,9 Milliarden |

Bewertung des globalen Handels | 504,0 Milliarden | |

Welthandelsanteil | 2,2 % | |

Produktkomplexität | 1.0 | |

Exportwachstum | 24,7 % | |

Quelle : OEC

Unsere detaillierte Analyse der integrierten Schaltkreise umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Schaltungstyp |

|

Anwendung |

|

Technologie |

|

Materialart |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für integrierte Schaltungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 44,8 % den größten Marktanteil im Bereich integrierter Schaltkreise erreichen. Das Marktwachstum in der Region ist vor allem auf ein starkes Elektronik-Ökosystem, innovative Produktions- und Forschungseinrichtungen, umfangreiche staatliche Förderprogramme, die rasche Verbreitung KI-basierter Smart Devices, den Ausbau von Rechenzentren und die zunehmende Verbreitung von Edge Computing zurückzuführen. Laut offiziellen Statistiken des US-Energieministeriums (DOE) vom Dezember 2024 verbrauchten Rechenzentren 2023 fast 4,4 % des gesamten US-Stromverbrauchs. Bis Ende 2028 wird ein Anstieg auf 6,7 % bis 12 % prognostiziert. Darüber hinaus stieg der Stromverbrauch von Rechenzentren von 58 TWh auf 176 TWh im Jahr 2023 und soll bis 2028 voraussichtlich auf 325 TWh bis 580 TWh ansteigen, was das Marktwachstum in der Region weiter ankurbelt.

Der Markt für integrierte Schaltkreise in den USA wächst signifikant. Gründe hierfür sind staatliche Förderprogramme, private Investitionen in die heimische Fertigung, der steigende Bedarf an innovativer Prozesssteuerung, die zunehmende Nutzung von Industriezonen, KI-gestützte Laptops und Smart-Home-Steuerungen sowie eine gesicherte Lieferkette und die Ausgaben der Luft- und Raumfahrt- sowie der Verteidigungsindustrie. Laut einem Artikel des Pew Research Center vom Januar 2026 nutzen neun von zehn Erwachsenen in den USA regelmäßig das Internet, 41 % davon sind online präsent. Die regelmäßige Internetnutzung hat sich für die erwachsene Bevölkerung in den USA als Standard etabliert, und fast vier von zehn sind ständig über ihre mobilen Endgeräte online. Darüber hinaus hat die Bevölkerung mit einem Jahreseinkommen von über 100.000 US-Dollar den Online-Lifestyle auf ihren elektronischen Geräten fest im Griff, was die Marktnachfrage im Land weiter ankurbelt.

US-Erwachsenenbevölkerung mit Smartphone, 2015–2025

Jahr | Bevölkerung % |

2015 | 69 |

2016 | 77 |

2017 | - |

2018 | 77 |

2019 | 81 |

2020 | - |

2021 | 85 |

2022 | - |

2023 | 90 |

2024 | 91 |

2025 | 91 |

Quelle : Pew Research Center

Der strategische Fokus auf Siliziumphotonik für Telekommunikationsanlagen und Quantencomputer, geeignete Förderprogramme, die zunehmende Nutzung von Kommunikationsgeräten, das Wachstum der Lieferkette für Elektrofahrzeuge und der Bedarf an Energiemanagementsystemen für die Automobilindustrie wirken sich positiv auf den kanadischen Markt aus. Laut Regierungsangaben, die die ITA im April 2026 veröffentlichte, spielt die Informations- und Kommunikationstechnologie eine entscheidende Rolle. Die Branche ist stark importabhängig (Importe: 38,6 Milliarden US-Dollar; Exporte: 12 Milliarden US-Dollar). Die USA sind Kanadas wichtigster Handelspartner mit Exporten im Wert von 7,9 Milliarden US-Dollar. Hinzu kommen Importe aus Ontario (4,8 Milliarden US-Dollar), Quebec (767,5 Milliarden US-Dollar), British Columbia (395,9 Millionen US-Dollar) und Manitoba (251,8 Millionen US-Dollar), was die Marktpräsenz weiter erhöht.

Analyse der Handelsdaten im Bereich Informations- und Kommunikationstechnologie in Kanada, 2022–2025

Komponenten (Mio. USD) | 2022 | 2023 | 2024 | 2025 |

Gesamtexporte | 2.816 | 3.206 | 3.110 | 3.250 |

Gesamtimporte | 4.647 | 4.894 | 4.734 | 4.850 |

Importe aus den USA | 1.772 | 1.911 | 1.781 | 1.850 |

Handelsüberschuss/Handelsdefizit | -1.831 | -1.688 | -1.624 | -1.600 |

Quelle : ITA

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für integrierte Schaltkreise sein. Die Marktentwicklung in der Region wird maßgeblich durch die hohe Importabhängigkeit, das rasante Wachstum der Halbleiter- und Elektronikindustrie, technologische Innovationen im Telekommunikations- und Automobilsektor sowie den zunehmenden Einsatz erneuerbarer Energien und Elektrofahrzeuge angetrieben. Laut einem offiziellen Datenbericht der Elektronikorganisation vom Juni 2024 wird die regionale Produktion elektronischer Systeme in acht Branchen bis Ende 2035 voraussichtlich um 52,5 % steigen. Darüber hinaus konzentriert sich die Region darauf, in den kommenden zwölf Jahren ein zusätzliches Wachstum von 16,8 % zu erzielen und ihren globalen Marktanteil von 16,7 % im Bereich elektronischer Systeme aus dem Jahr 2023 zu halten. Damit ist sie bestens gerüstet, das Marktwachstum weiter anzukurbeln.

Analyse der Exporte/Importe von Elektronik und Elektromaschinen in Europa bis 2024

Länder | Export (USD) | Import (USD) |

Deutschland | 159 Milliarden | 197 Milliarden |

Niederlande | 47 Milliarden | 78,5 Milliarden |

Frankreich | 44,7 Milliarden | 69,5 Milliarden |

Italien | 43,1 Milliarden | 48,1 Milliarden |

Tschechien | 42,9 Milliarden | 50,1 Milliarden |

Polen | 41,9 Milliarden | 49,7 Milliarden |

Ungarn | 37 Milliarden | 30,7 Milliarden |

Vereinigtes Königreich | 26,4 Milliarden | 66,3 Milliarden |

Spanien | 22,7 Milliarden | 43,3 Milliarden |

Irland | 20,8 Milliarden | 14,2 Milliarden |

Quelle : OEC

Der Markt für integrierte Schaltkreise in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die stark steigende Nachfrage nach elektronischen Bauteilen in den Bereichen Konsumgüter, Industrie und Automobil, der massive Umstieg auf Elektromobilität und autonomes Fahren, staatliche Förderprogramme für die Halbleiterforschung und -entwicklung sowie die hervorragende Forschungsinfrastruktur für innovative Halbleitermaterialien. Wie die EV TCP Organization in einem Artikel aus dem Jahr 2024 berichtet, waren in Deutschland fast 2,8 Millionen Elektrofahrzeuge zugelassen. Davon entfielen knapp 1,8 Millionen auf batterieelektrische Fahrzeuge und 1 Million auf Plug-in-Hybride. Im ersten Halbjahr 2024 sank der Anteil der neu zugelassenen batterieelektrischen Fahrzeuge jedoch auf 13 Prozent, nach 16 Prozent im Jahr 2023. Trotz dieses Rückgangs werden weiterhin Elektrofahrzeuge zugelassen, was auf eine hohe Marktnachfrage in Deutschland hindeutet.

Der steigende Verbrauch elektronischer Chips, die Präsenz von Produktionsstätten für Unterhaltungselektronik, die günstige Regierungspolitik, die strategische Lage mit Zugang zur gesamten Region und zur nordafrikanischen Wirtschaft sowie die rasante Digitalisierung sind einige der Faktoren, die den Markt für integrierte Schaltkreise in Spanien antreiben. Laut einem Artikel der ITA vom September 2024 liegt die Glasfaserabdeckung bei 95,2 % und die 5G-Abdeckung bei 92,3 %. Darüber hinaus hat das Land schätzungsweise 26 % der Mittel für die nächste Generation in digitale Projekte investiert, um die digitale Infrastruktur zu stärken und fortschrittliche Technologien zu entwickeln. Zudem verzeichnete Spanien in den letzten fünf Jahren 2,3 % des BIP an ausländischen Direktinvestitionen, verglichen mit nur 1 % in OECD-Ländern. Dies deutet auf positive Marktaussichten hin.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt dürfte bis zum Ende des Prognosezeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch großzügige staatliche Investitionen, ausreichende Budgets für fortschrittliche Materialien und den Ausbau der Halbleiterlieferkette angetrieben. Laut einem Datenbericht der Semiconductor Industry Association vom Mai 2025 entfielen 21,1 % der Halbleiterlieferungen auf Korea, 4,5 % auf China und 8,2 % auf Japan. Darüber hinaus stellten US-amerikanische Halbleiterunternehmen in der Region 51,1 % der Halbleiterindustrie mit einem Volumen von 152,3 Milliarden US-Dollar, verglichen mit 48,9 % anderer Unternehmen. Gleichzeitig sind 50,7 % der US-amerikanischen Unternehmen in China vertreten, während der Anteil anderer Unternehmen an der 185,1 Milliarden US-Dollar schweren Branche 49,3 % beträgt. Dies stärkt die Marktpräsenz der Unternehmen.

Der Markt für integrierte Schaltkreise in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die größte Produktionsstätte für Unterhaltungselektronik in China, das Wachstum im Bereich der Elektrofahrzeuge, staatliche Förderprogramme zur Stärkung der Halbleiter-Selbstversorgung und die hohe Verbreitung mobiler Geräte. Wie das Informationsbüro des Staatsrats im November 2025 berichtete, stieg die industrielle Wertschöpfung der meisten Unternehmen im Land im Jahresvergleich um 10,9 % und lag damit 4,7 Prozentpunkte über dem Wachstum des gesamten Industriesektors. Dank dieses Wachstums expandierte die Mobiltelefonproduktion rasant und erreichte 1,1 Milliarden Einheiten. Die Smartphone-Produktion stieg um 1 % auf 881 Millionen Einheiten und trug so zum Marktwachstum bei.

Geeignete staatliche Förderprogramme, ein verstärkter Fokus auf öffentlich-private Partnerschaften, attraktive Investitionsmöglichkeiten, die Dynamik der Lieferkette, die Anwendung innovativer Designtechnologien und der Ausbau der Massenproduktionskapazitäten sind einige der Faktoren, die den Markt für integrierte Schaltkreise in Japan antreiben. Das industrielle Wachstum des Landes erreichte bis Ende 2025 ein Volumen von 45,1 Milliarden US-Dollar, das bis 2026 voraussichtlich auf 48,7 Milliarden US-Dollar und bis 2035 auf 98,2 Milliarden US-Dollar ansteigen wird, was einer Wachstumsrate von 8,1 % entspricht. Laut Regierungsangaben, die die ITA im November 2025 veröffentlichte, expandiert die KI-basierte Halbleiterindustrie in Japan stetig und wird bis Ende 2025 ein Volumen von über 51 Milliarden US-Dollar erreichen. Darüber hinaus wurden für die Halbleiterindustrie drei Jahre lang 0,7 % des BIP bzw. 25,7 Milliarden US-Dollar als Fördermittel bereitgestellt, was positive Wachstumsaussichten für den Markt schafft.

Größenanalyse der japanischen Halbleiterindustrie, 2022–2025

Jahr | Marktgröße (Mrd. USD) | Wachstum im Vergleich zum Vorjahr | Wechselkurs |

2022 | 48.1 | 10,2 % | 131,4 |

140,4 | 150,5 | -2,9 % | 140,4 |

2024 | 47,4 | 1,4 % | 150,5 |

2025 | 51,8 | 9,4 % | 148,9 |

Quelle : ITA

Wichtige Akteure auf dem Markt für integrierte Schaltkreise:

- Intel Corporation (USA)

- Qualcomm Incorporated (USA)

- Broadcom Inc. (USA)

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (USA)

- Texas Instruments Incorporated (USA)

- Analog Devices, Inc. (USA)

- Micron Technology, Inc. (USA)

- ON Semiconductor Corporation (USA)

- Microchip Technology Incorporated (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- SK Hynix Inc. (Südkorea)

- Infineon Technologies AG (Deutschland)

- STMicroelectronics NV (Schweiz)

- NXP Semiconductors NV (Niederlande)

- Renesas Electronics Corporation (Japan)

- Sony Semiconductor Solutions Corporation (Japan)

- Toshiba Corporation (Japan)

- MediaTek Inc. (Taiwan)

- Semiconductor Manufacturing International Corporation (China)

- ASE Technology Holding Co., Ltd. (Taiwan)

- Motorola Solutions (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Intel Corporation ist dank seiner langjährigen Erfahrung mit Mikroprozessoren für PCs und Laptops weiterhin ein wichtiger Akteur auf dem Markt für integrierte Schaltkreise. Das Unternehmen vollzieht einen strategischen Wandel vom traditionellen Hersteller integrierter Systeme zu einem bedeutenden Auftragsfertiger (Foundry) mit dem Ziel, Logik-ICs für andere Marken intelligenter Geräte herzustellen.

- Qualcomm Incorporated dominiert den Markt für drahtlose Konnektivität und mobile Anwendungsprozessoren im Bereich integrierter Schaltkreise und stattet die überwiegende Mehrheit der Premium- und Mittelklasse-Smartphones weltweit mit seinen Technologien aus. Das Unternehmen integriert 5G-Modems direkt in seine System-on-Chip-Lösungen und ermöglicht so dünnere und energieeffizientere Smart-Geräte.

- Broadcom Inc. nimmt eine Schlüsselposition im Markt ein, indem es ein breites Portfolio an Mixed-Signal-, HF- und Schalt-ICs für drahtlose Kommunikationsgeräte und Rechenzentrumsinfrastrukturen anbietet. Die Chips des Unternehmens sind essenzielle Komponenten in Smartphones, WLAN-Routern und Smart-Home-Zentralen und ermöglichen Hochgeschwindigkeits-Datenübertragung und effizientes Energiemanagement.

- NVIDIA Corporation hat die Landschaft der integrierten Schaltkreise revolutioniert, indem sie die Grafikprozessoreinheit (GPU) von einer reinen Rendering-Engine zur zentralen Rechenplattform für künstliche Intelligenz erhoben hat. Ihre integrierten Schaltkreise sind heute unverzichtbar für KI-beschleunigte Laptops, autonome Smart-Geräte und Edge-Computing-Knoten, die neuronale Netzwerkinferenz in Echtzeit erfordern.

- Advanced Micro Devices, Inc. (AMD) behauptet sich mit seinem Portfolio an leistungsstarken Prozessoren und Grafikprozessoren für PCs und Spielekonsolen erfolgreich auf dem Markt. Dank seines Chiplet-basierten Designansatzes kann das Unternehmen skalierbare Computerlösungen für schlanke und leichte Laptops, Desktop-Workstations und mobile Spielgeräte anbieten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für integrierte Schaltkreise ist nach wie vor hart umkämpft und wird von einer Mischung aus führenden US-amerikanischen Designunternehmen und asiatischen Fertigungsgiganten dominiert. Die Landschaft ist zweigeteilt: Integrierte Gerätehersteller (IDMs) wie Intel und Samsung kontrollieren sowohl Design als auch Produktion, während Fabless-Unternehmen wie NVIDIA und Qualcomm die Fertigung an Auftragsfertiger wie TSMC auslagern. Um geopolitischen Spannungen und den wachsenden Anforderungen im Bereich der künstlichen Intelligenz zu begegnen, verfolgen die wichtigsten Akteure unterschiedliche Strategien. Ein wichtiger Trend ist die vertikale Integration und der Ausbau der Kapazitäten. Intel baut seine Auftragsfertigerdienstleistungen massiv aus, um mit TSMC und Samsung zu konkurrieren. Darüber hinaus startete NVIDIA im Mai 2025 das NVLink Fusion-Programm, das es Kunden und Partnern ermöglicht, CPUs und GPUs anderer Hersteller zu nutzen und gleichzeitig mit NVIDIA-Produkten kompatibel zu sein. Dies kurbelt das Wachstum der Branche für integrierte Schaltkreise zusätzlich an.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Oktober 2025 verkündeten ASE Technology Holding Co., Ltd. und Analog Devices taktische gemeinsame Anstrengungen in Malaysia, indem sie eine verbindliche Absichtserklärung (MoU) zur Verbesserung der Fertigungsdiversifizierung und der globalen Lieferkettenresilienz unterzeichneten.

- Im Mai 2025 schloss Motorola Solutions eine endgültige Vereinbarung ab und erwarb Silvus Technologies, Inc. für eine Vorauszahlung von 4,4 Milliarden US-Dollar. Ziel war es, die Einsatzmöglichkeiten autonomer Systeme in den Bereichen Sicherheit, Schutz und Verteidigung sowie sichere Hochbandbreitenkommunikation zu erweitern.

- Report ID: 8568

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.