Marktausblick für die Wasserstofferzeugung:

Der Markt für Wasserstofferzeugung hatte 2025 ein Volumen von 205,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 449,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Wasserstofferzeugung auf 223,9 Milliarden US-Dollar geschätzt.

Der Markt für Wasserstofferzeugung wird durch die weltweiten Bemühungen um Dekarbonisierung, die Integration erneuerbarer Energien und industrielle Nachhaltigkeit angetrieben. Grüner Wasserstoff gilt als Schlüssellösung für schwer zu elektrifizierende Sektoren wie Stahl, Raffinerien, Chemie und Schwerlastverkehr. Laut einem Artikel der IEA erreichte die weltweite Wasserstoffnachfrage im Jahr 2024 fast 100 Millionen Tonnen. Die Produktion basiert nach wie vor größtenteils auf fossilen Brennstoffen ohne Emissionsabscheidung, und traditionelle Sektoren wie die Ölraffinerie bleiben die größten Verbraucher. Der Artikel erwähnt auch, dass emissionsarmer Wasserstoff derzeit weniger als 1 % des Gesamtangebots ausmacht, aber bis Ende 2030 voraussichtlich auf rund 4 % ansteigen wird. Dies wird durch politische Unterstützung und den Einsatz neuer Technologien begünstigt und deutet auf positive Marktaussichten für die Wasserstofferzeugung hin. Darüber hinaus sind beschleunigte Maßnahmen zur Schaffung von Nachfrage, zum Ausbau der Infrastruktur und zur Schaffung klarer regulatorischer Rahmenbedingungen unerlässlich, um emissionsarmen Wasserstoff, insbesondere in schwer zu elektrifizierenden Sektoren, skalierbar zu machen.

Darüber hinaus stärken Steuervergünstigungen und Kooperationen zwischen Regierungen, Energieunternehmen und Technologieanbietern die Lieferkette im Markt für Wasserstofferzeugung. Im Januar 2025 veröffentlichten das US-Finanzministerium und die US-Steuerbehörde (IRS) die endgültigen Regelungen zur Steuergutschrift für die Produktion von sauberem Wasserstoff gemäß Abschnitt 45V. Diese schaffen Klarheit und Flexibilität für Produzenten, die Strom, Erdgas mit CO₂-Abscheidung, erneuerbares Erdgas oder Grubengas nutzen. Die Regelungen legen zudem Emissionsstandards für den gesamten Lebenszyklus, Investitionssicherheit und Wege für die schrittweise Erzeugung von sauberem Strom fest, sodass sowohl elektrolytische als auch methanbasierte Wasserstoffprojekte förderfähig sind. Durch die Integration von Schutzmechanismen, stündlichen Abrechnungsoptionen und aktualisierten Methoden zur Erfassung von Methanleckagen und alternativen Rohstoffen zielen die Regelungen darauf ab, den Einsatz von sauberem Wasserstoff zu beschleunigen, kohlenstoffarme Industriezweige zu unterstützen und die Position der USA in der globalen Wasserstoffwirtschaft zu stärken.

Wichtige Statistiken und Infrastrukturkennzahlen für US-amerikanische Wasserstoffzentren und Demonstrationsprojekte (2022–2023)

Kategorie | Daten / Wert |

DOE Regionale Förderprogramme für saubere Wasserstoffzentren | 7 Milliarden US-Dollar für 7 Finalisten bereitgestellt |

Gesamtmittel des IIJA für Wasserstoffzentren | 8 Milliarden US-Dollar (davon 1 Milliarde US-Dollar für die Nachfrageunterstützungsinitiative) |

Anzahl der Finalisten für regionale Zentren | 7 |

Mindestanteil der nicht-bundesstaatlichen Kosten erforderlich | 50% |

Ausführungszeitplan für Hub-Projekte | 8-12 Jahre |

Aktuelle Länge der US-Wasserstoffpipeline | 1.600 Meilen |

Länge der US-Erdgaspipeline (zum Vergleich) | 300.000 Meilen |

Wasserstofftankstellen in Kalifornien (Stand: 30. Juni 2023) | 65 öffentliche Einzelhandelsstandorte (leichte Beanspruchung) + 6 Standorte für schwere Beanspruchung |

Geplante zusätzliche Bahnhöfe in Kalifornien | 35 leichte Ausführungen + 4 schwere Ausführungen + 5 Mehrzweckausführungen |

Zugelassene Brennstoffzellenfahrzeuge in den USA (Ende 2022) | 14.900 |

Kumulierte Verkäufe/Leasing von Brennstoffzellenfahrzeugen (bis 25. Oktober 2023) | >17.000 |

Wasserstoffanlagen für Materialtransportgeräte | >60.000 (2023) |

DOE-Kreditgarantie für fortschrittliche saubere Energiespeicherung | 504 Millionen US-Dollar |

Elektrolyseurkapazität in der Anlage Delta, Utah | 220 MW |

Wasserstoffspeicherkapazität pro Kaverne | 5,5 Millionen kg (110 GWh) |

Finanzierung des Projekts „Vom Ufer zum Geschäft“ | 41,4 Millionen USD (Projektpartner) + 41,1 Millionen USD (CARB) |

Quelle: Congress.gov

Schlüssel Wasserstofferzeugung Markteinblicke Zusammenfassung:

Regionale Highlights:

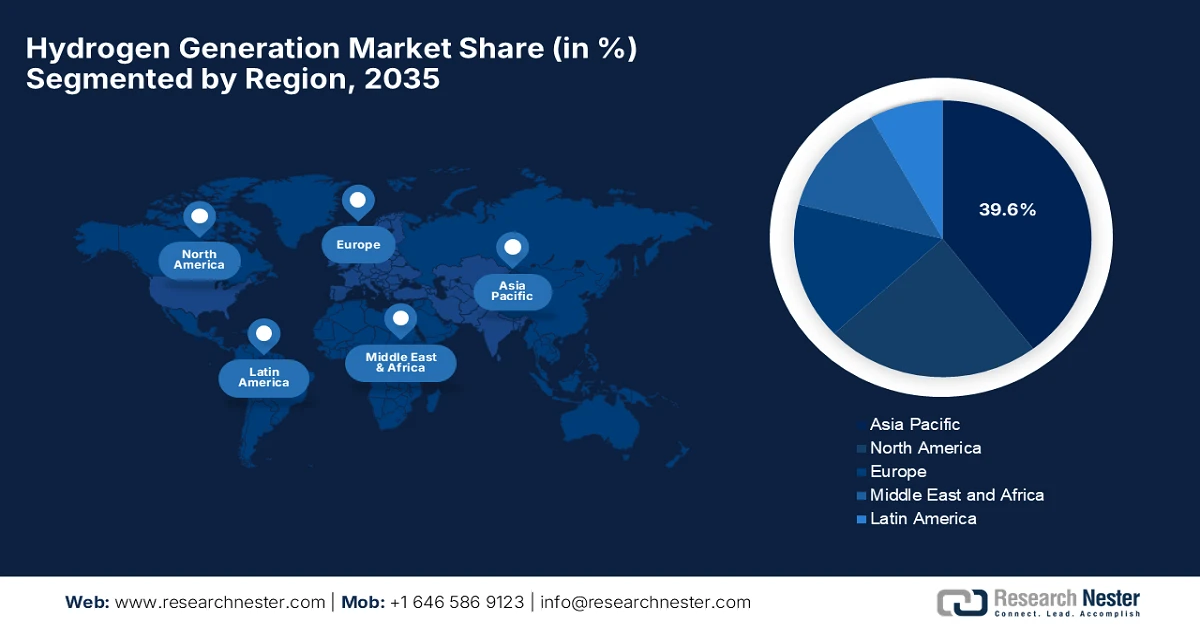

- Für den asiatisch-pazifischen Raum wird bis 2035 ein Marktanteil von schätzungsweise 39,6 % am Wasserstofferzeugungsmarkt erwartet, was auf eine rasche industrielle Expansion, eine starke Nachfrage im Raffinerie- und Chemiesektor sowie auf groß angelegte Projekte zur Erzeugung von erneuerbarem Wasserstoff zurückzuführen ist.

- In Nordamerika ist im Zeitraum 2026–2035 eine beschleunigte Dynamik zu beobachten, da die Einführung der Wasserstofferzeugung durch die steigende industrielle Nachfrage, den anhaltenden technologischen Fortschritt und unterstützende staatlich geförderte Infrastrukturinvestitionen verstärkt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Eigenversorgung den Markt für Wasserstofferzeugung bis 2035 mit einem Anteil von 69,5 % dominieren wird. Unterstützt wird dies durch die zunehmende Wasserstoffproduktion vor Ort für den direkten industriellen Verbrauch, wodurch die Abhängigkeit von externer Versorgungs- und Verteilungsinfrastruktur minimiert wird.

- Es wird erwartet, dass das Industriesegment bis 2035 deutlich expandieren wird, angeregt durch die zunehmende Nutzung von Wasserstoff als wichtiger Rohstoff bei der Ammoniaksynthese, Raffinerieprozessen und petrochemischen Verfahren.

Wichtigste Wachstumstrends:

- Wachsende Nachfrage aus dem Transportsektor

- Industrieller Bedarf und Rohstoffnutzung

Größte Herausforderungen:

- Begrenzte Infrastruktur und Verteilungsnetze

- Regulatorische und politische Unsicherheit

Wichtige Akteure: Plug Power, Inc. (USA), Nel ASA (Norwegen), ITM Power Plc (Großbritannien), McPhy Energy SA (Frankreich), Thyssenkrupp Nucera AG & Co. KGaA (Deutschland), Cummins, Inc. (USA), John Cockerill SA (Belgien), Bloom Energy Corporation (USA), Electric Hydrogen Co. (USA), HydrogenPro ASA (Norwegen), Sunfire GmbH (Deutschland), Ohmium International, Inc. (Indien/USA), Longi Hydrogen Technology Co., Ltd. (China), Hygreen Energy (China), PERIC Hydrogen Technologies Co., Ltd. (China), Air Liquide SA (Frankreich), Siemens Energy (Hydrogen) (Deutschland), Linde PLC (Großbritannien/Deutschland), Waaree Group (Indien), Enapter AG (Deutschland/Thailand).

Global Wasserstofferzeugung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 205,3 Milliarden USD

- Marktgröße 2026: 223,9 Milliarden USD

- Prognostizierte Marktgröße: 449,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (39,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Australien, Kanada, Brasilien, Saudi-Arabien

Last updated on : 22 January, 2026

Markt für Wasserstofferzeugung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage im Transportsektor: Wasserstoff-Brennstoffzellenfahrzeuge wie Pkw, Busse und Lkw gewinnen angesichts immer strengerer Emissionsvorschriften und fortschreitender Elektrifizierung zunehmend an Bedeutung. Dies treibt die Nachfrage nach Wasserstofferzeugung an, um saubere Kraftstoffe für Mobilitätsanwendungen bereitzustellen. Im Januar 2026 berichtete das südkoreanische Ministerium für Klima, Energie und Umwelt (MCEE), dass das Land im Jahr 2025 einen Anstieg der Wasserstofffahrzeuge um 182 % gegenüber dem Vorjahr auf über 6.903 Einheiten verzeichnete, angetrieben durch neue Pkw-Modelle. Die Regierung kündigte zudem für 2026 eine Förderung in Höhe von 576,2 Milliarden KRW an, um 7.820 Wasserstofffahrzeuge, darunter Busse, Pkw und Lkw, in Betrieb zu nehmen. Zur Unterstützung dieses Vorhabens wird die Wasserstofftankstelleninfrastruktur ausgebaut. 189,7 Milliarden KRW sind für den Bau von über 500 Tankstellen vorgesehen, darunter ein Pilotprojekt für mobile Tankstellen. Dies deutet auf eine breitere Marktabdeckung für Wasserstofferzeugung hin.

Statistiken zum Einsatz von Wasserstofffahrzeugen und zu Wasserstofftankstellen – Südkorea (2024–2026)

Kategorie | 2024 | 2025 | Veränderung zum Vorjahr (%) | Ziel 2026 / Finanzierung |

Insgesamt eingesetzte Wasserstofffahrzeuge | 3.784 | 6.903 | +182% | 7.820 Fahrzeuge (576,2 Mrd. KRW) |

Personenkraftwagen | 2.717 | 5.708 | +210% | 6.000 Fahrzeuge |

Wasserstoffbusse | – | – | – | 1.800 Busse (800 Niederflurbusse, 1.000 Hochflurbusse) |

Güter- und Entsorgungsfahrzeuge | – | – | – | 20 Fahrzeuge |

Wasserstofftankstellen (kumulativ) | 386 | 461 | +19,4 % | >500 Stationen (189,7 Mrd. KRW) + mobile Stationen |

Quelle: Ministerium für Klima, Energie und Umwelt (MCEE) von Südkorea

- Industrieller Bedarf und Rohstoffverwendung: Neben der Energiegewinnung ist Wasserstoff in der Raffinerie-, Ammoniak- und Methanolproduktion, der Metallverarbeitung und der Petrochemie, die expandieren und nach saubereren Rohstoffen suchen, unverzichtbar. Dies eröffnet vielversprechende Chancen für Pioniere auf dem Markt für Wasserstofferzeugung. Im Dezember 2025 gab Mitsubishi Heavy Industries (MHI) bekannt, in seiner Pilotanlage in Nagasaki erstmals Wasserstoff mit einem Reinheitsgrad von 99 % durch Ammoniak-Cracking mittels Dampfheizung hergestellt zu haben. Diese Technologie arbeitet bei niedrigeren Temperaturen als herkömmliche Verbrennungssysteme, wodurch Kosten gesenkt und eine Miniaturisierung ermöglicht werden. Darüber hinaus plant MHI, in Zusammenarbeit mit NEDO und Partnern dezentrale Ammoniak-Cracking-Systeme im mittleren Maßstab in der Nähe von Wasserstoffverbrauchsstandorten zu entwickeln, um die Wasserstoffversorgungskette zu stärken und die Dekarbonisierungsbemühungen voranzutreiben.

- Technologische Fortschritte in der Produktion: Kontinuierliche Verbesserungen bei Elektrolyseuren und anderen Wasserstofferzeugungstechnologien, wie z. B. Festoxid-Elektrolyseuren und fortschrittlichen Katalysatoren, steigern die Effizienz und senken die Kosten, insbesondere bei grünem Wasserstoff aus erneuerbaren Energien. In diesem Zusammenhang gab BASF im März 2025 die Inbetriebnahme eines 54-MW-PEM-Elektrolyseurs am Standort Ludwigshafen bekannt. Dieser produziert jährlich bis zu 8.000 Tonnen grünen Wasserstoff für die chemische Produktion, darunter Ammoniak, Methanol und Vitamine. Der Elektrolyseur wurde in Zusammenarbeit mit Siemens Energy errichtet und direkt in das Wasserstoffnetz des Werks integriert. Dadurch werden die Treibhausgasemissionen um bis zu 72.000 Tonnen pro Jahr reduziert. Dieses von der Bundesregierung und dem Land Rheinland-Pfalz geförderte Projekt stellt zudem die weltweit erste industrielle Integration von Elektrolyseurtechnologie zur Förderung der grünen Wasserstoffproduktion dar und kommt somit dem Wasserstofferzeugungsmarkt zugute.

Herausforderungen

- Mangelnde Infrastruktur und unzureichende Vertriebsnetze: Das Fehlen einer adäquaten Wasserstoffinfrastruktur stellt ein großes Hindernis für die Expansion des Wasserstofferzeugungsmarktes dar. Produktionsstätten befinden sich meist weit entfernt von den Endverbrauchern, und es gibt nur wenige Pipelines, Speichereinrichtungen oder Tankstellen, die Wasserstoff sicher und effizient handhaben können. Der Transport von Wasserstoff – ob als komprimiertes Gas, Flüssigkeit oder Träger – ist aufgrund seiner geringen volumetrischen Energiedichte und Entflammbarkeit mit sehr hohen Kosten, technischer Komplexität und Sicherheitsrisiken verbunden. Diese Infrastrukturlücke begrenzt die Skalierung industrieller, Mobilitäts- und Energieanwendungen. Das Wachstum des Wasserstofferzeugungsmarktes hängt maßgeblich von Investitionen in Wasserstoffpipelines, Tankstellen, Speicherlösungen und internationale Lieferketten ab. Die fehlende Koordination der Produktions- und Vertriebsnetze wird das Marktwachstum verlangsamen.

- Regulatorische und politische Unsicherheit: Dies stellt ein weiteres Hindernis für die Weiterentwicklung des Wasserstofferzeugungsmarktes dar. Anreize, Subventionen und CO₂-Bepreisungsmechanismen variieren von Land zu Land und führen so zu ungleichen Marktbedingungen. In einigen Regionen erschweren fehlende klare Sicherheitsstandards, Zertifizierungsverfahren und Netzanschlussregeln die Projektgenehmigung und -finanzierung. Politische Verzögerungen können den Einsatz von Elektrolyseuren, den Infrastrukturausbau und den internationalen Wasserstoffhandel behindern. Zudem ist die langfristige Planung für private Investoren aufgrund schwankender staatlicher Zusagen zu Wasserstoffstrategien schwierig. Stabile, transparente und harmonisierte Regulierungsrahmen sind unerlässlich, um Investitionen anzuziehen, die Produktion auszuweiten und globale Lieferketten aufzubauen.

Marktgröße und Prognose für die Wasserstofferzeugung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

205,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

449,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Wasserstofferzeugung:

Systemsegmentanalyse

Es wird erwartet, dass die Eigenproduktion den Wasserstofferzeugungsmarkt im Prognosezeitraum mit einem Anteil von 69,5 % anführen wird. Diese Variante beinhaltet die Wasserstoffproduktion vor Ort für den direkten Verbrauch, wodurch die Abhängigkeit von externer Transport- und Vertriebsinfrastruktur entfällt. Im Mai 2024 gab GAIL (India) Limited die Inbetriebnahme ihrer ersten 10-MW-Anlage zur Erzeugung von grünem Wasserstoff in Vijaipur, Madhya Pradesh, bekannt. Diese Anlage steht im Einklang mit Indiens nationaler Initiative für grünen Wasserstoff. Die mit einem PEM-Elektrolyseur ausgestattete Anlage produziert täglich 4,3 Tonnen hochreinen Wasserstoff (99,999 %) unter Verwendung von Strom aus erneuerbaren Energien. GAIL erklärte außerdem, dass der Wasserstoff zunächst vor Ort als Brennstoff neben Erdgas für bestehende industrielle Prozesse genutzt wird. Dadurch entfällt die Abhängigkeit von externer Wasserstoffversorgung und -verteilungsinfrastruktur, was ein breiteres Marktpotenzial eröffnet.

Anwendungssegmentanalyse

Bis Ende 2035 wird der industrielle Bereich des Wasserstofferzeugungsmarktes ein beträchtliches Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf die bedeutende Rolle von Wasserstoff in der Ammoniaksynthese, der Raffinerie und als petrochemischer Rohstoff zurückzuführen. Laut Daten der Bharat Petroleum Corporation Limited vom November 2025 hat die Bina-Raffinerie des Unternehmens durch die Inbetriebnahme einer 5-MW-Anlage zur Erzeugung von grünem Wasserstoff, die täglich 2,15 Tonnen hochreinen Wasserstoff aus erneuerbarer Energie produziert, eine starke industrielle Nutzung von Wasserstoff demonstriert. Der Wasserstoff wird direkt im Raffineriebetrieb eingesetzt und unterstützt Raffinerie- und petrochemische Prozesse, indem die Abhängigkeit von fossilem Wasserstoff reduziert und der CO₂-Ausstoß um jährlich rund 9.000 Tonnen gesenkt wird. Diese Initiative unterstreicht somit die wachsende Bedeutung von Wasserstoff als kritischer industrieller Rohstoff in der Raffinerie- und Petrochemie und stärkt die Wachstumsaussichten für den industriellen Bereich der Wasserstofferzeugung in den kommenden Jahren.

Technologiesegmentanalyse

Im Technologiesegment wird die Dampfreformierung von Methan (SMR) in den kommenden Jahren einen bedeutenden Anteil am Wasserstofferzeugungsmarkt einnehmen. Dieses Wachstum ist vor allem darauf zurückzuführen, dass die Erdgasreformierung den größten Teil des kommerziell nutzbaren Wasserstoffs zur Emissionsreduzierung liefert. Im August 2025 gab NEXTCHEM (MAIRE Group) bekannt, in den USA einen Auftrag zur Implementierung seiner elektrischen SMR-Technologie NX eBlue für die Produktion von 15.000 Nm³/h kohlenstoffarmem Wasserstoff erhalten zu haben. Dieses Projekt stellt die erste kommerzielle Anwendung der elektrischen SMR dar, die erneuerbare Energien, fortschrittliche Reformierung und integrierte CO₂-Abscheidung kombiniert, um die CO₂-Emissionen signifikant zu reduzieren. Die Initiative unterstreicht somit die anhaltende Bedeutung von Erdgasreformierungstechnologien für die großtechnische Wasserstofferzeugung.

Unsere detaillierte Analyse des Marktes für Wasserstofferzeugung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Systeme |

|

Anwendung |

|

Technologie |

|

Produktionsmodus |

|

Quelle |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Wasserstofferzeugung – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Wasserstofferzeugung wird Prognosen zufolge bis Ende 2035 mit einem geschätzten Marktanteil von 39,6 % zum größten regionalen Markt für Wasserstofferzeugung aufsteigen. Das rasante industrielle Wachstum, die Nachfrage nach Raffinerien und Chemikalien sowie große Projekte zur Erzeugung von erneuerbarem Wasserstoff sind die Hauptgründe für die führende Rolle der Region. Im September 2025 gab Toyota bekannt, dem von der Stadtverwaltung Tokio initiierten Projekt TOKYO H2 beigetreten zu sein, das Tokio als globalen Vorreiter im Bereich Wasserstoff positionieren soll. Im Rahmen dieser Initiative führte Toyota das Brennstoffzellenfahrzeug Crown in die Taxiflotte ein und plant, bis zum Geschäftsjahr 2025 200 Fahrzeuge einzusetzen. Zudem wurde der TOYOTA MIRAI Showroom zu einem Informationszentrum für Wasserstoff umgebaut. Darüber hinaus konzentriert sich das Projekt vor allem darauf, die Nutzung von Wasserstoff im kommerziellen Mobilitätsbereich zu fördern, die Nachfrage entlang der gesamten Lieferkette zu steigern und Tokio auf dem Weg zu einer nachhaltigen Wasserstoffgesellschaft voranzubringen.

Der chinesische Markt für Wasserstofferzeugung hat aufgrund industrieller Nutzung, der Integration erneuerbarer Energien und politischer Unterstützung für Klimaneutralität deutlich an Bedeutung gewonnen. Sowohl bei der Herstellung von kohlenstoffarmem Wasserstoff aus Erdgasreformierung als auch von grünem Wasserstoff aus erneuerbaren Quellen verzeichnet der Markt Fortschritte. Industriezweige wie Raffinerien, Chemie und Stahl zählen zu den Hauptabnehmern, und China treibt den Ausbau der Wasserstoffinfrastruktur und die Entwicklung von Mobilitätslösungen aktiv voran. In diesem Zusammenhang gaben Wison Engineering und Sungrow Hydrogen im Juni 2025 gemeinsam die Markteinführung von MegaFlex bekannt, einer schlüsselfertigen Anlage zur Produktion von grünem Wasserstoff, die auf der SNEC-Konferenz in Shanghai vorgestellt wurde. Das Unternehmen hebt außerdem hervor, dass dieses System eine skalierbare, modulare Wasserelektrolysetechnologie mit einer Einzelkapazität von 500 MW bietet und speziell für schnelle Implementierung, Kosteneffizienz und flexible Projektdimensionierung – von kleinen Anlagen bis hin zu Anlagen im Gigawattbereich – konzipiert ist.

Der indische Markt für Wasserstofferzeugung wächst rasant, begünstigt durch staatliche Initiativen im Rahmen der Nationalen Wasserstoffmission, die industrielle Nachfrage und den Ausbau erneuerbarer Energien. Grüne Wasserstoffprojekte, insbesondere Elektrolyseure, werden in Industrieclustern in Betrieb genommen und bieten Pionieren in diesem Bereich lukrative Geschäftsmöglichkeiten. Laut einem Artikel der indischen Regierung vom November 2025 treibt Indien im Rahmen der Nationalen Mission für Grünen Wasserstoff den Ausbau seines grünen Wasserstoff-Ökosystems voran und strebt bis Ende 2030 eine jährliche Produktion von 5 Millionen Tonnen an. Pilotprojekte wurden in den Bereichen Häfen, Mobilität, Stahl und Erdölraffinerie gestartet. 19 Unternehmen erhielten eine kumulierte jährliche Produktionskapazität von 862.000 Tonnen, und 15 Firmen sollen jährlich Elektrolyseure mit einer Leistung von 3.000 MW herstellen. Gleichzeitig beschleunigen strategische Initiativen wie SIGHT, die Green Hydrogen Hubs, die GHCI-Zertifizierung und die SHIP-Forschungs- und Entwicklungspartnerschaften Produktion, Innovation und die industrielle Anwendung.

Wichtige Statistiken und Initiativen im Rahmen der Nationalen Mission für grünen Wasserstoff (NGHM) Indiens

Metrisch | Details |

Gezielte Produktion von grünem Wasserstoff bis 2030 | 5 Mio. Tonnen jährlich |

Zugeteilte Produktionskapazität der Unternehmen | 19 Unternehmen, 862.000 Tonnen/Jahr |

Elektrolyseur-Fertigungskapazität | 15 Firmen, 3.000 MW/Jahr |

Ausgaben für das SIGHT-Programm | 17.490 Crore (2,1 Milliarden USD) bis zum Geschäftsjahr 2029/30 |

Pilotprojekte im Bereich Mobilität | 37 Fahrzeuge, 10 Routen, 9 Tankstellen |

Hafenbasierte Anlagen zur Erzeugung von grünem Wasserstoff | VO Chidambaranar & Deendayal Port, MW-Maßstab |

Geschätzte Investitionen | Über 8 Billionen Rupien (96 Milliarden US-Dollar) |

Reduzierung der Importe fossiler Brennstoffe | Über 1 Billion Rupien (12 Milliarden US-Dollar) bis 2030 |

Quelle: Regierung von Indien

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Wasserstofferzeugung verzeichnet in den kommenden Jahren dank steigender industrieller Nachfrage, technologischer Innovationen und förderlicher Regierungspolitik ein starkes Wachstum. Die Region setzt verstärkt auf die Integration erneuerbarer Energien und grüne Wasserstoffprojekte, während öffentliche und private Akteure kontinuierlich in die Wasserstoffinfrastruktur investieren. In diesem Zusammenhang gab die California Energy Commission (CEC) im Dezember 2024 die Genehmigung eines Investitionsplans in Höhe von 1,4 Milliarden US-Dollar bekannt, um die Ladeinfrastruktur für Elektrofahrzeuge und die Wasserstofftankstellen im gesamten Bundesstaat auszubauen. Die Finanzierung ist Teil des umfassenderen kalifornischen Klimaschutzprogramms mit einem Volumen von 48 Milliarden US-Dollar. Dieses sieht die Installation von fast 17.000 neuen Ladestationen für leichte Nutzfahrzeuge, die Unterstützung von 96 öffentlichen Wasserstofftankstellen und Anreize für emissionsfreie Lkw, Busse und Schulbusse vor. Ziel dieser Initiative ist es, den emissionsfreien Verkehr zu stärken, benachteiligte Gemeinschaften zu fördern und die Arbeitskräfte auf die saubere Energiewirtschaft vorzubereiten.

Der US-amerikanische Wasserstofferzeugungsmarkt wird maßgeblich durch Bundesinitiativen vorangetrieben, die saubere Energie und die Reduzierung von CO₂-Emissionen fördern. Die USA investieren kontinuierlich in Elektrolyseurtechnologie und Brennstoffzellenmobilität und positionieren sich damit als führender Anbieter von grünem und kohlenstoffarmem Wasserstoff. Im Oktober 2023 kündigte der US-Präsident in diesem Zusammenhang bis zu 7 Milliarden US-Dollar an Bundesmitteln für die Einrichtung von sieben Wasserstoffzentren in den USA an. Der Schwerpunkt liegt dabei auf der Dekarbonisierung des Schwerlastverkehrs und industrieller Prozesse bei gleichzeitiger Schaffung hochwertiger Arbeitsplätze. Die Initiative umfasst zudem die Förderung der Elektrolyseurproduktion, wie beispielsweise die 10 Millionen US-Dollar teure Cummins-Anlage in Minnesota, und positioniert Wasserstoff als zentralen Bestandteil der nationalen Strategie für saubere Energie. Dies stellt einen wichtigen klima- und wirtschaftspolitischen Schritt dar und trägt somit zum Wachstum des gesamten Wasserstofferzeugungsmarktes bei.

Der kanadische Markt für Wasserstofferzeugung wird maßgeblich durch das reichliche Vorkommen erneuerbarer Energien, insbesondere Wasserkraft und Windenergie, geprägt, die die Produktion von grünem Wasserstoff begünstigen. Darüber hinaus fördern Provinz- und Bundesprogramme Forschung, Infrastrukturentwicklung und industrielle Anwendungen, darunter die Ammoniakproduktion und Mobilitätslösungen. In diesem Zusammenhang kündigte die Regierung von Ontario im Oktober 2025 eine Investition von 30 Millionen US-Dollar zur Erweiterung ihres Wasserstoff-Innovationsfonds an und verdoppelte damit die Unterstützung für Projekte, die kohlenstoffarmen Wasserstoff in die Bereiche Stromerzeugung, Transport, Fertigung und Schwerindustrie integrieren. Ziel des Fonds ist es, Arbeitsplätze zu schaffen, das Wirtschaftswachstum anzukurbeln und Ontario als führenden Standort der Wasserstoffwirtschaft zu etablieren. Dazu gehört auch die Entwicklung von Wasserstoffzentren, die Produzenten und Endverbraucher verbinden. Diese Initiative unterstützt somit die langfristige Energiestrategie der Provinz „Energie für Generationen“ und ergänzt die Bemühungen zur Emissionsreduzierung und zur Stärkung der Energiesicherheit.

Einblicke in den europäischen Markt

Der europäische Markt für Wasserstofferzeugung verzeichnet dank staatlich geförderter Initiativen für grünen Wasserstoff ein bemerkenswertes Wachstum. Der Fokus der Region auf erneuerbare Energien, Wasserstoffpipelines und die Förderung mobiler Technologien treibt die Nachfrage effizient an. Die Länder der Region fördern aktiv den Einsatz von Elektrolyseuren, die CO₂-Abscheidung bei der Methanreformierung und die Integration von Wasserstoff in Industriezentren. In diesem Zusammenhang gaben Deutschland und die Europäische Kommission im Januar 2026 bekannt, dass sie sich auf die Unterstützung des Baus neuer, wasserstofffähiger Gaskraftwerke geeinigt haben. Die ersten Anlagen sollen bis 2031 ans Netz gehen. Diese Kraftwerke werden die Stromversorgungssicherheit gewährleisten, während Deutschland die Kohleverstromung schrittweise reduziert und den Ausbau erneuerbarer Energien vorantreibt. Für 2027 und 2029 sind weitere Ausschreibungen geplant, um den Bedarf an planbarer Kapazität zu decken. Darüber hinaus zielt die Initiative darauf ab, den Übergang zu grünem Wasserstoff schrittweise zu gestalten und gleichzeitig die Wettbewerbsfähigkeit der Industrie und die Netzstabilität zu erhalten.

Der deutsche Wasserstofferzeugungsmarkt spielt eine zentrale Rolle in der regionalen Landschaft, in der die nationalen Wasserstoffstrategien groß angelegte Elektrolyseurprojekte, die Dekarbonisierung der Industrie und das Exportpotenzial fördern. Gleichzeitig hat die Zusammenarbeit zwischen Industrie und Regierung Deutschland als Testfeld für Wasserstofftechnologien und integrierte Wasserstoffwertschöpfungsketten positioniert. Im November 2025 gab Shell Energy Europe bekannt, Stromabnahmeverträge mit Nordsee One und dem Solarkraftwerk Halenbeck-Rohlsdorf in Deutschland abgeschlossen zu haben, um erneuerbaren Strom für ihren 100-MW-Elektrolyseur REFHYNE™2 im Shell Energy and Chemicals Park Rheinland zu liefern. Das Unternehmen erwähnte außerdem, dass REFHYNE™2 jährlich bis zu 16.000 Tonnen CO₂-armen Wasserstoff produzieren wird, um Kraftstoffe, Chemikalien und andere industrielle Prozesse zu dekarbonisieren und so die EU-Ziele für erneuerbaren Wasserstoff zu unterstützen.

Der britische Wasserstofferzeugungsmarkt wird maßgeblich durch die Netto-Null-Ziele für 2050 und Programme zur Dekarbonisierung der Industrie angetrieben. Die Regierung fördert die Einführung von Wasserstoff in den Bereichen Energie, Verkehr und Industrie durch strategische Investitionen und Pilotprojekte. Im November 2025 gab Plug Power bekannt, von Carlton Power mit der Lieferung von 55 MW GenEco PEM-Elektrolyseuren für drei britische Projekte zur Erzeugung von grünem Wasserstoff beauftragt worden zu sein: Barrow-in-Furness (30 MW), Trafford (15 MW) und Langage (10 MW). Diese Projekte werden durch das Wasserstoff-Geschäftsmodell der britischen Regierung unterstützt und produzieren erneuerbaren Wasserstoff zur Dekarbonisierung lokaler Industrieanlagen und des Verkehrssektors. Dieser Einsatz stellt somit den größten Elektrolyseur-Auftrag in Großbritannien dar und unterstreicht die führende Position von Plug Power bei industriellen Lösungen für grünen Wasserstoff in ganz Europa.

Wichtige Akteure auf dem Markt für Wasserstofferzeugung:

- Plug Power, Inc. (USA)

- Nel ASA (Norwegen)

- ITM Power Plc (UK)

- McPhy Energy SA (Frankreich)

- Thyssenkrupp Nucera AG & Co. KGaA (Deutschland)

- Cummins, Inc. (USA)

- John Cockerill SA (Belgien)

- Bloom Energy Corporation (USA)

- Electric Hydrogen Co. (USA)

- HydrogenPro ASA (Norwegen)

- Sunfire GmbH (Deutschland)

- Ohmium International, Inc. (Indien/USA)

- Longi Hydrogen Technology Co., Ltd. (China)

- Hygreen Energy (China)

- PERIC Hydrogen Technologies Co., Ltd. (China)

- Air Liquide SA (Frankreich)

- Siemens Energy (Wasserstoff) (Deutschland)

- Linde PLC (GB / Deutschland)

- Waaree Group (Indien)

- Enapter AG (Deutschland / Thailand)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Plug Power, Inc. ist ein weltweit führender Anbieter integrierter Wasserstofflösungen und bietet Elektrolyseure, Brennstoffzellen, Speichersysteme und die dazugehörige Infrastruktur für Wasserstofftankstellen. Das Unternehmen konzentriert sich hauptsächlich auf großtechnische Industrie- und Mobilitätsanwendungen, insbesondere im Bereich Materialtransport und Schwerindustrie. Darüber hinaus hat Plug Power seine internationale Präsenz mit Projekten in den USA, Europa und Asien rasant ausgebaut, darunter auch Elektrolyseure mit einer Leistung im Multi-Megawatt-Bereich, wie beispielsweise das 100-MW-Projekt in der Raffinerie von Galp in Sines.

- Nel ASA mit Sitz in Norwegen ist führend im Bereich Elektrolyseure und Wasserstofftankstellen und verfügt über Expertise in Protonenaustauschmembran- (PEM) und alkalischen Technologien. Das Unternehmen liefert weltweit Wasserstofferzeugungssysteme im industriellen Maßstab und konzentriert sich dabei sowohl auf die Produktion von grünem Wasserstoff als auch auf die Mobilitätsinfrastruktur. Nel hat zudem in den Ausbau seiner Produktionskapazitäten in Europa und den USA investiert und Partnerschaften geschlossen, um die Einführung von Elektrolyseuren zu beschleunigen.

- ITM Power Plc gilt als Pionier in der Elektrolyseurherstellung und ist auf PEM-Systeme für Industrie-, Transport- und Energieanwendungen spezialisiert. Darüber hinaus legt das Unternehmen großen Wert auf die Integration erneuerbarer Energien und produziert grünen Wasserstoff mithilfe von Wind- und Solarenergie. Kooperationen mit führenden Industrieunternehmen, Regierungen und Anbietern erneuerbarer Energien zur Realisierung groß angelegter Elektrolyseurprojekte sind einige der Strategien, mit denen sich das Unternehmen eine führende Marktposition in der Wasserstofferzeugung sichern will.

- McPhy Energy SA mit Sitz in Frankreich ist ein führendes Industrieunternehmen, das Lösungen für die Wasserstoffproduktion, -speicherung und -verteilung anbietet und sich dabei stark auf industrielle Dekarbonisierung und Mobilitätsanwendungen konzentriert. Das Unternehmen entwickelt alkalische und PEM-Elektrolyseure und bietet damit skalierbare Lösungen für Raffinerien, die Stahl- und die Chemieindustrie. Zu den strategischen Initiativen von McPhy gehören internationale Partnerschaften, Projektfinanzierungen und schlüsselfertige Anlagen, die McPhy als wichtigen Lieferanten von grünem Wasserstoff in Europa positionieren.

- Thyssenkrupp Nucera AG & Co. KGaA ist ein zentraler Akteur in diesem Bereich und spezialisiert auf großtechnische industrielle Wasserstoffanlagen und Elektrolyseure, vorwiegend für die Ammoniak-, Raffinerie- und Chemieindustrie. Die Stärken des Unternehmens liegen in seiner Ingenieurkompetenz, der schlüsselfertigen Projektabwicklung und der Integration fortschrittlicher PEM- und Alkalitechnologien. Thyssenkrupps Ansatz vereint industrielle Skalierbarkeit, technologische Zuverlässigkeit und globale Servicenetze und macht das Unternehmen damit zu einem führenden Akteur bei großen Wasserstofferzeugungsprojekten in nahezu allen Ländern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Wasserstofferzeugung:

Der Markt für Wasserstofferzeugung entwickelt sich rasant und beherbergt sowohl etablierte Industrieunternehmen als auch spezialisierte Elektrolyseurhersteller, die um die Marktführerschaft konkurrieren. Die wichtigsten Akteure in diesem Bereich erweitern ihre Produktionskapazitäten und schließen strategische Partnerschaften und Akquisitionen, um den Einsatz von grünem Wasserstoff zu skalieren und die steigende globale Nachfrage zu decken. In diesem Zusammenhang gab Thyssenkrupp Nucera im September 2025 die Übernahme wichtiger Technologie-Assets von Green Hydrogen Systems (GHS) bekannt. Diese umfassten geistiges Eigentum und eine Testanlage in voller Größe in Skive, Dänemark. Durch diese Akquisition stärkt thyssenkrupp Nucera seine Expertise in der alkalischen Wasserelektrolyse. Das Unternehmen bietet nun auch Drucklösungen an, die Wasserstoff mit bis zu 35 bar erzeugen können – ideal für industrielle Anwendungen. Darüber hinaus fördert dieser strategische Schritt die Innovationskraft und die globale Führungsrolle des Unternehmens im Bereich der grünen Wasserstofftechnologie und unterstützt dessen Entwicklungsstrategie.

Unternehmenslandschaft des Wasserstofferzeugungsmarktes:

Neueste Entwicklungen

- Im Oktober 2025 gab Plug Power die Lieferung des ersten 10-MW-GenEco-Elektrolyseurs für die Galp-Raffinerie in Sines, Portugal, bekannt. Dies markierte den Beginn eines 100-MW-Projekts zur Erzeugung von grünem Wasserstoff. Nach vollständiger Inbetriebnahme wird das Projekt jährlich bis zu 15.000 Tonnen erneuerbaren Wasserstoff produzieren und damit 20 % des Verbrauchs von konventionellem Wasserstoff ersetzen.

- Im Oktober 2025 weihte Hyundai Motor in Ulsan, Südkorea, eine neue Produktionsstätte für Wasserstoff-Brennstoffzellen und PEM-Elektrolyseure ein, indem er 930 Milliarden KRW (700 Millionen USD) investierte. Die Anlage soll jährlich 30.000 Brennstoffzelleneinheiten produzieren.

- Im Juni 2025 berichtete die NuScale Power Corporation , dass sie die Forschung an integrierten Energiesystemen mit kleinen modularen Reaktoren vorangetrieben habe, um gleichzeitig die Produktion von sauberem Wasser, die Wasserstofferzeugung und die Wiederverwendung von industrieller Sole zu ermöglichen.

- Im März 2025 gab INOX Air Products die Inbetriebnahme der ersten indischen Anlage zur Herstellung von grünem Wasserstoff für die Floatglasindustrie im Werk von Asahi India Glass in Soniyana, Rajasthan, bekannt. Die Anlage basiert auf einem 20-jährigen Abnahmevertrag. Sie ist solarbetrieben und hat eine Gesamtkapazität von 190 Tonnen pro Jahr. In der ersten Phase wird sie 95 Tonnen grünen Wasserstoff liefern und so die CO₂-Emissionen um rund 1.250 Tonnen jährlich reduzieren.

- Report ID: 3134

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.