Marktausblick für Lösungen zum Kapazitätsmanagement in Krankenhäusern:

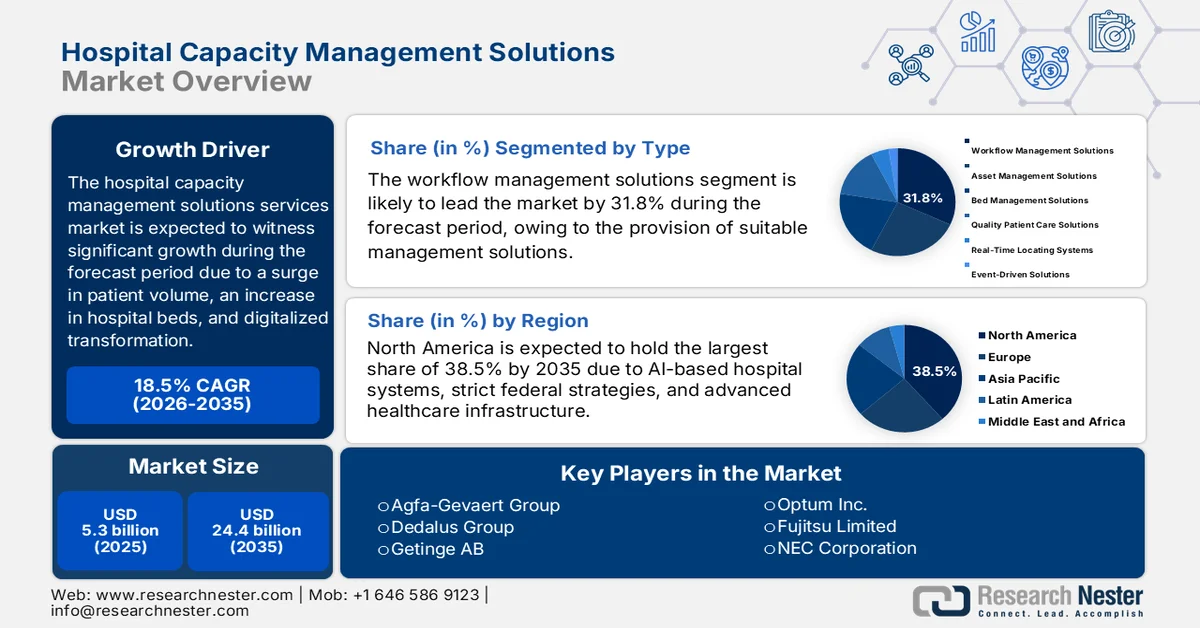

Der Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern hatte 2025 ein Volumen von über 5,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 24,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Lösungen zum Kapazitätsmanagement in Krankenhäusern auf 6,2 Milliarden US-Dollar geschätzt.

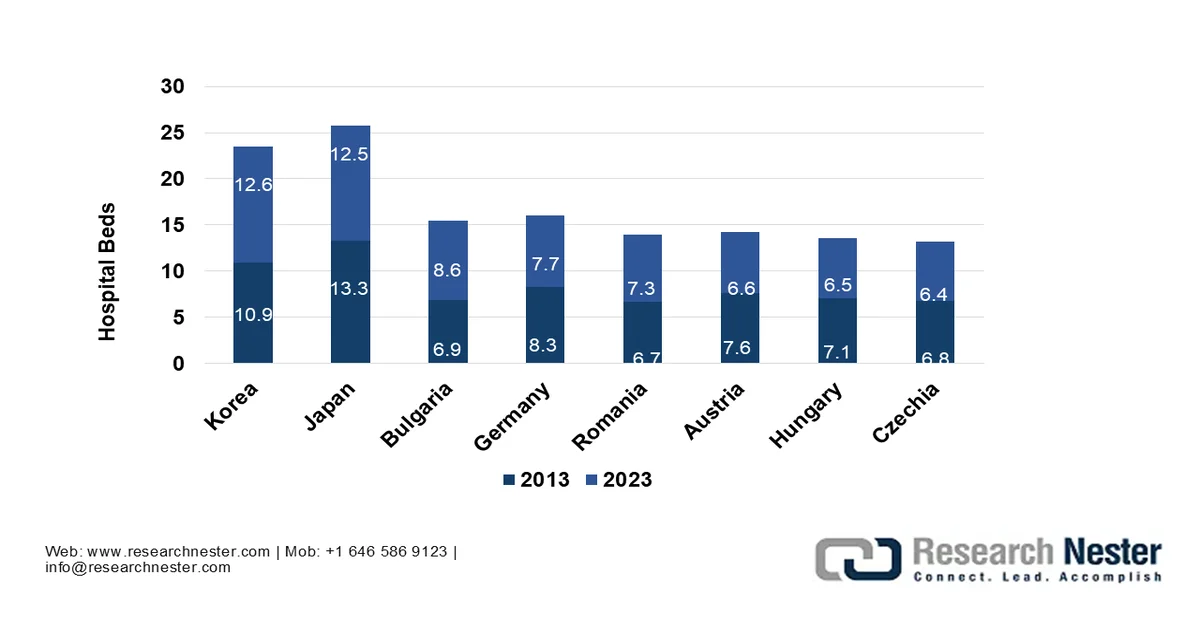

Der internationale Markt entwickelt sich rasant, da Gesundheitssysteme weltweit mit steigenden Patientenzahlen, einem wachsenden Bedarf an Krankenhausbetten, Ressourcenengpässen und einer zunehmenden Nachfrage nach digitaler Transformation konfrontiert sind. Laut offiziellen OECD-Statistiken vom November 2025 gab es im Jahr 2023 durchschnittlich 4,2 Krankenhausbetten pro 1.000 Einwohner. Besonders hoch ist diese Quote in Korea mit 12,6 Betten pro 1.000 Einwohner, gefolgt von Japan mit 12,5 Betten pro 1.000 Einwohner. Darüber hinaus berichten mehr als zwei Drittel der Länder von 3 bis 8 Krankenhausbetten pro 1.000 Einwohner, was die Aussichten für den Gesamtmarkt in verschiedenen Ländern optimistisch erscheinen lässt.

Weltweite Krankenhausbettenverfügbarkeit zwischen 2013 und 2023

Quelle: OECD

Darüber hinaus treiben KI-basierte, prädiktive Personalplanungsmodelle, die zunehmende Verbreitung von Mikro-Krankenhäusern und Blockchain-Technologien zur Sicherstellung der Datenintegrität in Krankenhäusern den globalen Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern voran. Laut einem Artikel der NLM vom September 2023 wird der internationale Markt für Blockchain-Technologie auf 339,5 Millionen US-Dollar geschätzt und soll bis Ende 2030 auf 2,3 Billionen US-Dollar anwachsen. Prognosen zufolge wird die Blockchain-Technologie bis Ende 2030 einen wirtschaftlichen Wert von 3,1 Billionen US-Dollar erreichen. Die internationalen Ausgaben für Blockchain-Technologie sind von fast 1,5 Milliarden US-Dollar auf 2,9 Milliarden US-Dollar gestiegen, was einer erwarteten jährlichen Wachstumsrate von 73,2 % entspricht. Der US-amerikanische Gesundheitssektor gilt als der größte der Welt und erwirtschaftet jährlich über 1,7 Billionen US-Dollar, was das internationale Wachstum und die Expansion des Marktes zusätzlich beflügelt.

Schlüssel Lösungen für das Kapazitätsmanagement in Krankenhäusern Markteinblicke Zusammenfassung:

Regionale Highlights:

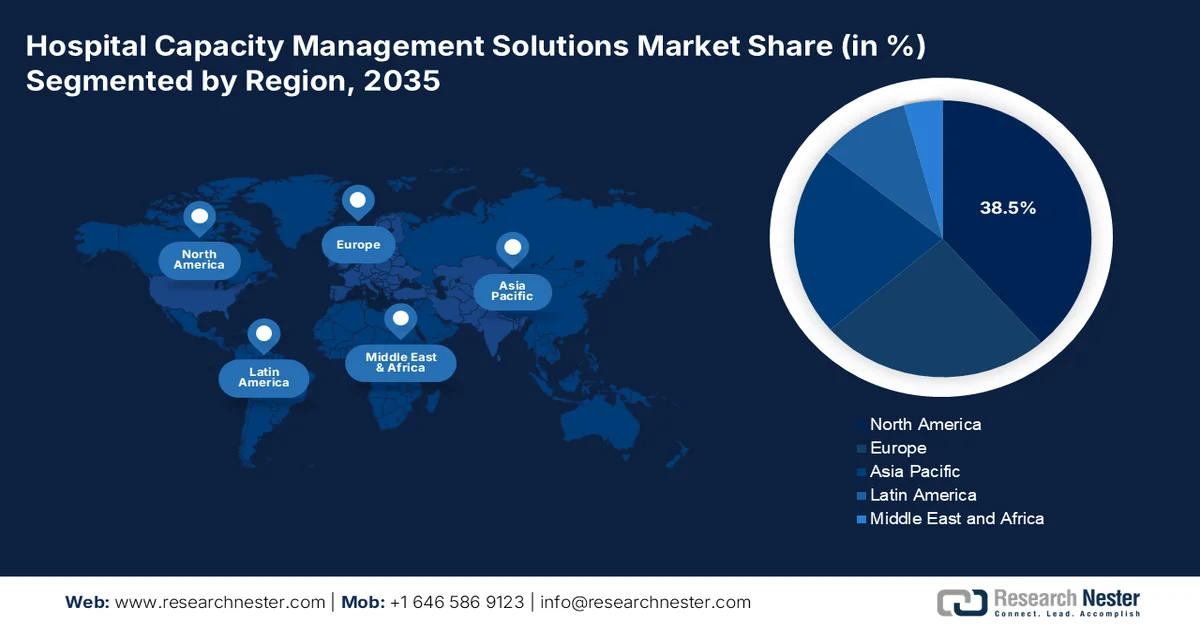

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,5 % am Markt für Lösungen zum Kapazitätsmanagement von Krankenhäusern erreichen. Dies ist auf die schnelle Einführung KI-gestützter Krankenhaussysteme, die starke staatliche Förderung und die fortschrittliche Infrastruktur des Gesundheitswesens zurückzuführen.

- Der asiatisch-pazifische Raum dürfte bis 2035 das schnellste Wachstum im Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern verzeichnen, angetrieben durch steigende Patientenzahlen, unterstützende Regierungspolitiken und die zunehmende Digitalisierung des Gesundheitswesens.

Segmenteinblicke:

- Es wird prognostiziert, dass das Teilsegment Workflow-Management-Lösungen im Markt für Kapazitätsmanagementlösungen für Krankenhäuser bis 2035 einen Anteil von 31,8 % erreichen wird. Dies ist auf die entscheidende Rolle zurückzuführen, die es bei der Automatisierung und Optimierung von Geschäftsprozessen spielt, um die betriebliche Effizienz zu steigern und Kosten zu senken.

- Es wird erwartet, dass das Segment der Integrationslösungen im Bereich der Anwendungen für Kapazitätsmanagementlösungen in Krankenhäusern bis 2035 den zweitgrößten Marktanteil erreichen wird. Grund dafür ist die Fähigkeit des Segments, Echtzeit-Transparenz über Abteilungsgrenzen hinweg zu gewährleisten und den Patientenfluss, die Ressourcenzuweisung und den Personaleinsatz zu optimieren.

Wichtigste Wachstumstrends:

- Staatliche Anreize für die digitalisierte Gesundheitsinfrastruktur

- Zunahme der Belastung durch chronische Krankheiten

Größte Herausforderungen:

- Datenschutz- und Cybersicherheitsrisiken

- Integrationskomplexität mit Altsystemen

Wichtige Akteure: GE Healthcare, Cerner Corporation, Epic Systems Corporation, Allscripts Healthcare Solutions, McKesson Corporation, TeleTracking Technologies Inc., Oracle Health, Siemens Healthineers, Philips Healthcare, Agfa-Gevaert Group, Dedalus Group, Getinge AB, Optum Inc., Fujitsu Limited, NEC Corporation, Samsung Medison, Infosys Limited, Wipro Limited, Telstra Health, IHH Healthcare Berhad

Global Lösungen für das Kapazitätsmanagement in Krankenhäusern Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,3 Milliarden US-Dollar

- Marktgröße 2026: 6,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 24,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 18,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: - Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, China

- Aufstrebende Länder: - Indien, Südkorea, Singapur, Australien, Kanada

Last updated on : 11 February, 2026

Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Anreize für digitalisierte Gesundheitsinfrastruktur: Regierungen weltweit fördern Krankenhäuser durch Zuschüsse und Subventionen bei der Einführung integrierter digitaler Plattformen und beschleunigen so die Marktdurchdringung. Laut einem Artikel von Invest India vom Februar 2026 umfasst der indische Gesundheitssektor über 1,3 Milliarden Menschen und deckt Bereiche wie Medizintechnik, Krankenhäuser, klinische Studien, Telemedizin, Medizintourismus und Krankenversicherung ab. Der indische Bundeshaushalt 2023/24 legte zudem einen starken Fokus auf das Gesundheitswesen und stellte großzügige Mittel für das Ayushman Bharat-Programm bereit. Dieses Programm ist das weltweit größte staatliche Gesundheitsprogramm mit dem Ziel, über 500 Millionen Menschen zu erreichen und so zum Marktwachstum beizutragen.

- Zunehmende Belastung durch chronische Krankheiten: Der weltweite Anstieg chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen und Diabetes, führt zu einem erhöhten Bedarf an längeren Krankenhausaufenthalten und zwingt Krankenhäuser international zur Einführung innovativer Lösungen für das Kapazitätsmanagement. Wie ein im Januar 2024 von der NLM veröffentlichter Artikel zeigt, werden die Kosten chronischer Krankheiten bis Ende 2030 weltweit voraussichtlich 47 Billionen US-Dollar erreichen. Auch im amerikanischen Gesundheitssystem sind die Kosten für chronische Krankheiten enorm und belaufen sich jährlich auf über 1 Billion US-Dollar. Darüber hinaus waren Krebs und Herzkrankheiten im Jahr 2022 für fast 40 % aller Todesfälle in den USA verantwortlich. Angesichts der steigenden Todeszahlen und Gesundheitskosten besteht daher eine große Nachfrage nach Lösungen für das Kapazitätsmanagement in Krankenhäusern, die sich international ausweiten.

- Hinwendung zu öffentlich-privaten Partnerschaften: Die Zusammenarbeit zwischen privaten Technologieanbietern und Regierungen fördert gezielt Investitionen in die Modernisierung von Krankenhäusern, insbesondere in Schwellenländern mit erheblichen Infrastrukturbarrieren. So gaben beispielsweise Oracle Health, die Cleveland Clinic und G42 im Mai 2025 eine strategische Partnerschaft zur Entwicklung einer herausragenden KI-gestützten Plattform für die Gesundheitsversorgung bekannt. Diese Strategie zielt darauf ab, das öffentliche Gesundheitsmanagement und die Patientenversorgung durch den Einsatz intelligenter klinischer Anwendungen, landesweiter Datenanalysen und künstlicher Intelligenz (KI) zu optimieren. Dadurch sollen zugängliche, skalierbare und sichere Versorgungsmodelle geschaffen werden, die sich positiv auf die Lebenserwartung und Gesundheit der Bevölkerung auswirken und somit optimistische Marktaussichten signalisieren.

Herausforderungen

- Datenschutz- und Cybersicherheitsrisiken: Krankenhäuser verarbeiten hochsensible Patientendaten, wodurch Cybersicherheit zu einer zentralen Herausforderung wird. Mit der zunehmenden Nutzung von IoT-Geräten, Cloud-Plattformen und KI-gestützten Analysen hat sich die Angriffsfläche für Cyberbedrohungen deutlich vergrößert. Datenschutzverletzungen im Gesundheitswesen zählen zu den kostspieligsten, wobei die durchschnittlichen Kosten pro Vorfall laut Branchenberichten mehrere Tausend Euro übersteigen. Die Einhaltung von Vorschriften wie HIPAA in den USA und der DSGVO in Europa verpflichtet Krankenhäuser zur Implementierung strenger Sicherheitsvorkehrungen. Viele Einrichtungen kämpfen jedoch mit veralteten IT-Systemen, denen moderne Sicherheitsfunktionen fehlen. Cyberangriffe können den Krankenhausbetrieb stören, die Patientensicherheit gefährden und das Vertrauen in digitale Lösungen untergraben.

- Integrationskomplexität mit Altsystemen: Eine der größten Hürden für die Markteinführung von Kapazitätsmanagementlösungen in Krankenhäusern ist die Schwierigkeit, neue Lösungen in die bestehende IT-Infrastruktur zu integrieren. Viele Krankenhäuser nutzen nach wie vor veraltete elektronische Patientenakten (EPA), fragmentierte Patientendatenbanken und isolierte operative Tools. Die Implementierung fortschrittlicher Kapazitätsmanagementplattformen erfordert eine nahtlose Interoperabilität zwischen verschiedenen Abteilungen wie Notaufnahme, Chirurgie, stationärer und ambulanter Versorgung. Altsysteme verfügen jedoch häufig nicht über standardisierte APIs, was die Integration kostspielig und zeitaufwendig macht. Krankenhäuser stehen vor Herausforderungen bei der Datenmigration, der Workflow-Neugestaltung und der Mitarbeiterschulung, was die Implementierungszeiten verzögern kann.

Marktgröße und Prognose für Lösungen zum Kapazitätsmanagement in Krankenhäusern:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,5 % |

|

Marktgröße im Basisjahr (2025) |

5,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

24,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Lösungen zum Kapazitätsmanagement in Krankenhäusern:

Typensegmentanalyse

Das Teilsegment Workflow-Management-Lösungen, das zum Segment der Lösungsarten gehört, wird voraussichtlich bis Ende 2035 mit 31,8 % den größten Marktanteil erreichen. Das Wachstum dieses Teilsegments ist maßgeblich auf seine Bedeutung für die Automatisierung, Optimierung und Organisation von Geschäftsprozessen zurückzuführen, wodurch die Effizienz gesteigert und Kosten gesenkt werden. So kündigten Accenture und Anthropic im Dezember 2025 die Erweiterung ihrer Partnerschaft an, um Unternehmen beim Übergang von KI-Pilotprojekten zum flächendeckenden Einsatz zu unterstützen. Beide Unternehmen gründeten die Accenture Anthropic Business Group mit schätzungsweise 30.000 Fachkräften, um Schulungen anzubieten. Durch solche Partnerschaften liegt der Fokus verstärkt auf gemeinsam entwickelten Industrielösungen, was sich positiv auf die weltweite Nachfrage nach diesem Teilsegment auswirkt.

Anwendungssegmentanalyse

Bis zum Ende des Prognosezeitraums wird das Segment der Integrationslösungen im Anwendungsbereich voraussichtlich den zweitgrößten Marktanteil im Bereich der Krankenhauskapazitätsmanagementlösungen erreichen. Das Wachstum dieses Segments wird maßgeblich durch die Echtzeit-Transparenz über alle Abteilungen hinweg – einschließlich Notaufnahme, Station, Ambulanz und OP – angetrieben. Dadurch können Krankenhausverwaltungen Patientenfluss, Ressourcenzuweisung und Personaleinsatz gleichzeitig optimieren. Darüber hinaus werden integrierte Lösungen voraussichtlich bis Ende 2035 aufgrund ihrer Skalierbarkeit und ihrer Fähigkeit, operative Silos abzubauen, den Markt dominieren. Krankenhäuser stehen zunehmend vor Herausforderungen wie Überbelegung, steigenden Patientenzahlen und regulatorischen Berichtspflichten. Integrierte Plattformen nutzen KI, IoT und prädiktive Analysen, um den Bedarf zu prognostizieren, Arbeitsabläufe zu automatisieren und die Einhaltung gesetzlicher Vorgaben zu verbessern.

Komponentensegmentanalyse

Es wird erwartet, dass das Software-Teilsegment bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Teilsegments ist primär auf die Bildung der intelligenten Ebene zurückzuführen, die das Kapazitätsmanagement von Krankenhäusern ermöglicht und prädiktive Analysen, Workflow-Automatisierung und Echtzeitüberwachung erlaubt. Zu den Softwarelösungen gehören Anwendungen für das Bettenmanagement, Module zur Anlagenverfolgung, Tools zur Optimierung des Patientenflusses und integrierte Dashboards. Ihr Wert liegt in ihrer Flexibilität und den cloudbasierten Bereitstellungen, die es Krankenhäusern ermöglichen, schnell zu skalieren, während modulare Architekturen die Anpassung an spezifische Bedürfnisse erlauben. Die wachsende Nachfrage nach Interoperabilität zwischen Krankenhaussystemen treibt Investitionen in fortschrittliche Softwareplattformen voran, die sich nahtlos in elektronische Patientenakten (EHRs) und staatliche Berichtssysteme integrieren lassen.

Unsere detaillierte Analyse des Marktes für Lösungen zum Kapazitätsmanagement in Krankenhäusern umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendungen |

|

Komponente |

|

Lieferart |

|

Endverwendung |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 38,5 % den größten Marktanteil halten. Dieser Aufschwung ist maßgeblich auf die zunehmende Verbreitung KI-gestützter Krankenhaussysteme, die hohe staatliche Förderung und die innovative Gesundheitsinfrastruktur zurückzuführen. Laut offiziellen Statistiken der Health System Tracker Organization vom Januar 2026 beliefen sich die Gesundheitsausgaben in den USA auf 74,1 Milliarden US-Dollar und stiegen bis 2024 auf 1,4 Billionen US-Dollar und schließlich auf 5,3 Billionen US-Dollar. Darüber hinaus stiegen die Gesundheitsausgaben von 2023 auf 2024 um 7,2 % und von 2022 auf 2023 um 7,4 %. Das Wachstum der gesamten Gesundheitsausgaben zwischen 2023 und 2024 liegt deutlich über dem durchschnittlichen jährlichen Wachstum von 4,2 % und signalisiert somit positive Marktaussichten in der Region.

Gesamtausgaben für das Gesundheitswesen in den USA pro Kopf (2014–2024)

Jahr | Gesamt-NHE pro Kopf | Konstante Dollar |

2014 | 11.996 USD | 9.421 USD |

2015 | 12.532 USD | 9.860 USD |

2016 | 12.871 USD | 10.229 USD |

2017 | 13.086 USD | 10.582 USD |

2018 | 13.381 USD | 11.042 USD |

2019 | 13.724 USD | 11.487 USD |

2020 | 14.931 USD | 12.637 USD |

2021 | 14.908 USD | 13.137 USD |

2022 | 14.581 USD | 13.689 USD |

2023 | 14.962 USD | 14.580 USD |

2024 | 15.474 USD | - |

Quelle: Health System Tracker Organisation

Steigende Erstattungsrichtlinien, höhere Bundeshaushaltszuweisungen sowie die Nachfrage nach digitalisierten Lösungen zur Effizienzsteigerung in Krankenhäusern treiben den US-amerikanischen Markt an. Laut einem Artikel der Health Affairs Organization vom Januar 2026 erreichten die Gesundheitsausgaben des Landes 5,3 Billionen US-Dollar und stiegen bis 2024 um weitere 7,2 % (gegenüber 7,4 % im Jahr 2023). Der Anteil der Versicherten blieb 2024 mit 91,8 % nach einem Höchststand von 92,5 % im Jahr 2023 relativ hoch. Darüber hinaus übertraf das Wachstum der Gesundheitsausgaben bis 2024 weiterhin das Wirtschaftswachstum des Landes, was zu einem Anstieg des Gesundheitsanteils von 17,7 % auf 18,0 % führte. Dies deutet auf positive Wachstums- und Expansionsaussichten für den Markt in der gesamten Region hin.

Der Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern in Kanada wächst signifikant. Dies ist auf die gestiegenen Gesundheitsausgaben und Investitionen des Bundes sowie den Fokus auf die Effizienz von Notaufnahmen und die Reduzierung von Wartelisten für Operationen zurückzuführen. Laut Schätzungen der kanadischen Regierung vom Oktober 2025 sah der Haushalt 2024 150 Millionen US-Dollar für einen Notfallbehandlungsfonds für indigene Gemeinschaften und Kommunen über einen Zeitraum von mehr als drei Jahren vor. Diese Investition soll diese Gemeinschaften dabei unterstützen, schnell auf akute und kritische Notfälle im Zusammenhang mit der Überdosierungskrise und dem Substanzmissbrauch zu reagieren. Darüber hinaus gewährleistet das dezentrale Gesundheitssystem des Landes auch entsprechende Investitionen der Provinzen und trägt somit zur Stärkung des Marktes im ganzen Land bei.

Einblicke in den APAC-Markt

Der Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch steigende Patientenzahlen, staatliche Maßnahmen und die rasante Digitalisierung des Gesundheitswesens vorangetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Januar 2025 leben in Südostasien 21,6 % der Bevölkerung – die zweithöchste Wahrscheinlichkeit, im Alter zwischen 30 und 70 Jahren an chronischen Atemwegserkrankungen, Diabetes, Krebs und Herz-Kreislauf-Erkrankungen zu sterben. Darüber hinaus haben 5 der 11 Mitgliedsländer der Region im Jahr 2023 Investitionen in digitale Gesundheitslösungen priorisiert. Angesichts der zunehmenden Krankheiten und der steigenden Investitionen bietet der Markt in der Region daher enorme Wachstumschancen.

Der Ausbau der Gesundheitsinfrastruktur, verstärkte Regierungsreformen, technologischer Fortschritt und ein stark steigender Patientenbedarf treiben den Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern in China an. Laut Regierungsangaben, die die ITA im September 2025 veröffentlichte, überstieg der Wert des chinesischen Gesundheitssektors im Jahr 2024 die Marke von einer Billion US-Dollar und wird bis Ende 2029 voraussichtlich auf über 1,5 Billionen US-Dollar ansteigen. Dies entspricht 60 % der aktuellen Gesundheitsausgaben, die vom Staat getragen werden. Darüber hinaus gab es im Jahr 2024 mehr als 40.000 Krankenhäuser mit über 8 Millionen Betten. Öffentliche Einrichtungen stellten 70,2 % der Krankenhausbetten bereit und verzeichneten 83,4 % der Patientenkontakte. Dies trägt maßgeblich zum Wachstum und zur Expansion des Marktes in ganz China bei.

Der Markt für Lösungen zum Kapazitätsmanagement in indischen Krankenhäusern gewinnt aufgrund staatlicher Gesundheitsstrategien, steigender Patientenzahlen, erhöhter Budgetzuweisungen und der zunehmenden Nutzung neuer Technologien immer mehr an Bedeutung. Laut einem Artikel der IBEF Organization vom November 2025 beschäftigte die Gesundheitsbranche 7,5 Millionen Menschen und war damit einer der größten Arbeitgeber des Landes. Darüber hinaus wird erwartet, dass die Integration von KI bis Ende 2028 fast 3 Millionen neue Arbeitsplätze schaffen und die Rolle der Branche für inklusives Wachstum weiter stärken wird. Bis Ende 2025 hatte Indien zudem 3 Millionen zusätzliche Krankenhausbetten, 1,5 Millionen Ärzte und 2,4 Millionen Pflegekräfte eingestellt, um die steigende Nachfrage zu decken. Dies deutet auf positive Marktaussichten für das gesamte Land hin.

Einblicke in den europäischen Markt

Der europäische Markt wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch regionale Regulierungsmaßnahmen, Initiativen zur Digitalisierung des Gesundheitswesens und umfangreiche staatliche Investitionen angetrieben. Laut Schätzungen der britischen Regierung vom Juni 2022 nutzen über 28 Millionen Menschen, insbesondere in Großbritannien, die NHS-Anwendung, und über 40 Millionen verfügen über einen NHS-Login. Die meisten NHS-Trusts verwenden ein elektronisches Patientenaktensystem. Hinzu kommen beispiellose Investitionen in die Digitalisierung der Altenpflege, darunter 150 Millionen Pfund für die Förderung der digitalen Transformation. Diese Strategie umfasst außerdem 2 Milliarden Pfund für die Unterstützung elektronischer Patientenakten und die Förderung digitaler Tools für über 500.000 Menschen, was die Marktpräsenz weiter stärkt.

Die fortschrittliche Krankenhausinfrastruktur, die hohen staatlichen Ausgaben, der verstärkte Fokus auf Modernisierung und die großzügige Förderung digitalisierter Krankenhaussysteme treiben den Markt für Lösungen zum Kapazitätsmanagement in deutschen Krankenhäusern an. Laut einem Datenbericht der Europäischen Arzneimittel-Agentur (EMA) vom Dezember 2025 beliefen sich die Gebühren für die Bewertung regelmäßiger Sicherheitsberichte im Haushaltsplan 2025 auf 21.958.550 EUR. Hinzu kommen 258.699 EUR für die Bewertung von Sicherheitsstudien nach der Zulassung, 376.933 EUR für die Bewertung von Meldungen, die aufgrund der Auswertung von Pharmakovigilanzdaten eingeleitet wurden, und 10.305.043 EUR für die jährliche Pharmakovigilanz-Pauschale. Die Gebührenstruktur für Arzneimittel ist zudem darauf ausgerichtet, das Marktwachstum im gesamten Land zu fördern.

Gebührenstruktur für Medizinprodukte in Deutschland auf Basis der Haushaltspläne 2025 und 2026: Vergleichsanalyse

Komponenten | Haushalt 2025 | Haushalt 2026 |

Arzneimittel für den menschlichen Gebrauch und Beratungen zu Medizinprodukten | 203.492.000 EUR | 200.124.000 EUR |

Tierarzneimittel | 10.997.000 EUR | 10.912.000 EUR |

Jährliche Gebühr für Arzneimittel zur Verwendung am Menschen | 259.434.000 EUR | 270.844.000 EUR |

Jährliche Gebühr für Tierarzneimittel | 14.752.000 EUR | 16.077.000 EUR |

Jährliche Pharmakovigilanzgebühr für Tierarzneimittel | 30.608.000 EUR | 31.147.000 EUR |

Inspektionen im Zusammenhang mit Humanarzneimitteln und Tierarzneimitteln | 20.394.000 EUR | 22.508.000 EUR |

Übertragung einer Marktzulassung | 264.000 EUR | 281.000 EUR |

Aktivitäten vor der Einreichung | 1.393.000 EUR | 1.222.000 EUR |

Verwaltungsdienstleistungen | 7.986.000 EUR | 10.080.000 EUR |

Quelle: Europäische Arzneimittel-Agentur

Der Markt für Lösungen zum Kapazitätsmanagement in britischen Krankenhäusern gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatlich geförderte Strategien zur Digitalisierung des Gesundheitswesens, administrative Reformen im Nationalen Gesundheitsdienst (NHS) und großzügige Budgetzuweisungen für Kapazitätsmanagement-Dienstleistungen. Laut Regierungsangaben, die die International Technology Agency (ITA) im Februar 2026 veröffentlichte, sieht der KI-Aktionsplan die Einrichtung einer KI-Wachstumszone (AI Growth Zone, AIGZ) vor, um die Entstehung von Rechenzentren zu fördern. Die neue Einrichtung erhält dafür 675 Millionen US-Dollar für großzügige Investitionen in private Unternehmen, die Förderung von KI-Fachkräften und die Schaffung von KI-Ressourcen. Darüber hinaus wird erwartet, dass die Forschungs- und Entwicklungsausgaben bis Ende 2035 auf 30 Milliarden US-Dollar steigen und die staatlichen KI-Forschungsressourcen (AI Research Resource, AIRR) bis Ende 2030 um 2000 % aufgestockt werden. Dies trägt maßgeblich zur Marktentwicklung im Land bei.

Wichtigste Marktteilnehmer im Bereich Lösungen für das Kapazitätsmanagement in Krankenhäusern:

- GE Healthcare (USA)

- Cerner Corporation (USA)

- Epic Systems Corporation (USA)

- Allscripts Healthcare Solutions (USA)

- McKesson Corporation (USA)

- TeleTracking Technologies Inc. (USA)

- Oracle Health (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Agfa-Gevaert-Gruppe (Belgien)

- Dedalus-Gruppe (Italien)

- Getinge AB (Schweden)

- Optum Inc. (USA)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- Samsung Medison (Südkorea)

- Infosys Limited (Indien)

- Wipro Limited (Indien)

- Telstra Health (Australien)

- IHH Healthcare Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- GE Healthcare ist ein führender Anbieter von Lösungen für Arbeitsabläufe und Anlagenmanagement in Krankenhäusern und nutzt dabei fortschrittliche Analysen und IoT-Technologien. Die Plattformen des Unternehmens konzentrieren sich auf die Verbesserung des Patientendurchsatzes, der Bettenauslastung und der vorausschauenden Planung von Krankenhausabläufen.

- Die Cerner Corporation ist auf integrierte Krankenhausmanagementsysteme spezialisiert und bietet Lösungen, die elektronische Patientenakten (EHRs) mit Echtzeit-Kapazitätsmanagement verbinden. Ihre Innovationen legen Wert auf Interoperabilität und die Einhaltung der US-amerikanischen Gesundheitsvorschriften.

- Epic Systems Corporation ist ein führender Anbieter von IT-Lösungen für Krankenhäuser und verfügt über umfassende Kompetenzen in der Optimierung von Patientenflüssen und integrierten Dashboards. Die Lösungen des Unternehmens sind in großen US-amerikanischen Krankenhausnetzwerken weit verbreitet und fördern Effizienz und datengestützte Entscheidungsfindung.

- Allscripts Healthcare Solutions bietet softwarebasierte Krankenhausmanagement-Plattformen mit Fokus auf Workflow-Automatisierung und Patienteneinbindung. Die Lösungen sind darauf ausgelegt, operative Engpässe zu reduzieren und die Ressourcenallokation im Krankenhaus zu optimieren.

- Die McKesson Corporation bietet Lösungen für Krankenhauslogistik und Lieferkettenmanagement und integriert die Anlagenverfolgung in die Arbeitsabläufe der Patientenversorgung. Ihr Fokus liegt auf der Steigerung der Krankenhauseffizienz durch optimierte Distribution und digitale Infrastruktur.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt ist hart umkämpft und wird von US-amerikanischen Anbietern wie GE Healthcare, Cerner und Epic Systems sowie europäischen Marktführern wie Siemens Healthineers und Philips dominiert. Asiatische Unternehmen wie Fujitsu, NEC und Samsung Medison expandieren stark, während die indischen IT-Konzerne Infosys und Wipro ihre Expertise in der digitalen Transformation nutzen. Strategische Initiativen umfassen Fusionen und Übernahmen, die Integration KI-gestützter prädiktiver Analysen, Cloud-basierte Implementierungen und Partnerschaften mit staatlichen Gesundheitsbehörden. Darüber hinaus gab Fujitsu im Januar 2026 bekannt, dass sein Projekt „Genshukai“ der Social Medical Corporation erfolgreich die nachhaltige Krankenhausverwaltung durch KI-gestützte Rentabilitätssteigerung und innovatives Management gefördert und damit den globalen Markt für Lösungen zum Kapazitätsmanagement in Krankenhäusern gestärkt hat.

Unternehmenslandschaft des Marktes für Lösungen zum Kapazitätsmanagement in Krankenhäusern:

Neueste Entwicklungen

- Im Februar 2026 kündigte PureHealth Holding PJSC an, eine Bardividende von 600 Millionen AED auszuschütten, was noch der Zustimmung der Aktionäre und der Aufsichtsbehörden bedarf und durch die starke Performance in allen Gesundheitssektoren zusätzlich unterstützt wird.

- Im Juli 2025 ging Philips eine Partnerschaft mit der Mehrheit der Medizintechnikunternehmen ein, darunter B. Braun Melsungen AG, Getinge, Hamilton Medical und Dräger, um die betrieblichen Abläufe zu optimieren und die Erfahrungen im Krankenhaus sowohl für Ärzte als auch für Patienten zu verbessern.

- Im Februar 2025 kündigte WellSky die Einführung des WellSky Resource Manager an, einer herausragenden neuen Lösung, die speziell für die Transformation von Patientenplanungs- und Personalmanagementprozessen entwickelt wurde.

- Report ID: 8393

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.