Marktausblick für die Integration im Gesundheitswesen:

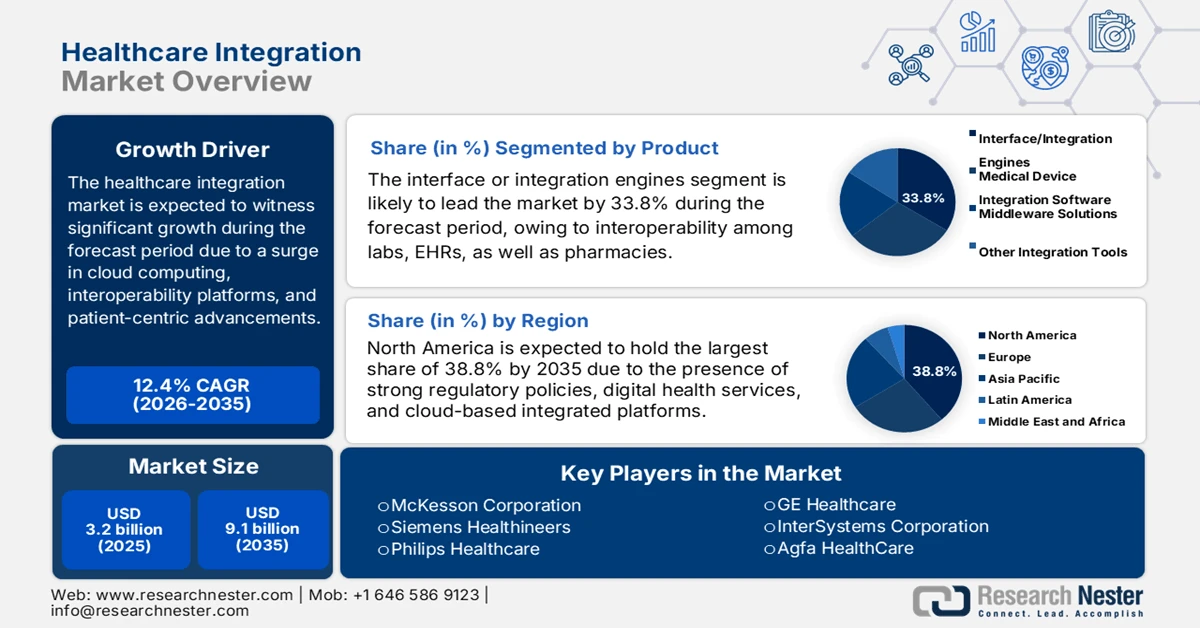

Der Markt für die Integration im Gesundheitswesen hatte 2025 ein Volumen von über 3,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 9,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 12,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Integration im Gesundheitswesen auf 3,6 Milliarden US-Dollar geschätzt.

Der weltweite Markt für die Integration von Gesundheitssystemen befindet sich in einer tiefgreifenden Transformationsphase, die maßgeblich durch die Einführung von Cloud-Lösungen und Interoperabilitätsanforderungen getrieben wird. Zusätzlich tragen neue Faktoren wie Nachhaltigkeit, Cybersicherheit und patientenorientierte Innovationen dazu bei, Gesundheitssysteme neu zu definieren und Daten weltweit zu sichern, auszutauschen und zu vernetzen. Laut offiziellen Statistiken, die The Lancet Digital Health im Januar 2026 veröffentlichte, verzeichnete die globale Gesundheitsbranche 2023 mit 10,9 Millionen US-Dollar die höchsten Kosten durch Datenschutzverletzungen weltweit – fast doppelt so hoch wie der internationale Durchschnitt. Im November 2025 legte die britische Regierung dem Parlament den Gesetzentwurf zur Cybersicherheit und -resilienz vor. Dieser zielt darauf ab, kritische Infrastrukturen zu schützen und die nationale Cyberabwehr, einschließlich des Gesundheitswesens, zu stärken und eröffnet damit Wachstumschancen für den Markt an verschiedenen Standorten.

Darüber hinaus treiben sichere Integrationsplattformen, patientenzentrierte Integrationsmodelle, die Einführung von Green IT und Nachhaltigkeit, KI-gestützte prädiktive Integration sowie branchenübergreifende Kollaborationsplattformen das internationale Wachstum des Marktes für die Integration im Gesundheitswesen voran. Laut einem Artikel der Weltgesundheitsorganisation (WHO) aus dem Jahr 2026 gibt es weltweit schätzungsweise zwei Millionen verschiedene Medizinprodukte, die sich in über 7.000 generische Produktgruppen einteilen lassen. Im Juni 2024 beteiligte sich die WHO als Partner am ASEAN-Regionaltreffen, um den Zugang zu qualitativ hochwertigen Diagnostiktests zu verbessern. Diese Tests werden regelmäßig in allen Bereichen des Gesundheitswesens zur Behandlung, Überwachung, Diagnose und Prävention von Krankheiten eingesetzt. Die kontinuierliche Verfügbarkeit von Medizinprodukten trägt ebenfalls zur Expansion des Marktes in verschiedenen Ländern bei.

Export und Import von medizinischen Instrumenten 2023

Länder | Export (USD) | Import (USD) |

UNS | 36,1 Milliarden | 37,8 Milliarden |

Deutschland | 18,6 Milliarden | 12,4 Milliarden |

Mexiko | 17,9 Milliarden | - |

Niederlande | - | 14,5 Milliarden |

Bewertung des globalen Handels | 170 Milliarden | |

Welthandelsanteil | 0,75 % | |

Produktkomplexität | 0,74 | |

Exportwachstum | 7,9 % | |

Quelle: OEC

Schlüssel Integration im Gesundheitswesen Markteinblicke Zusammenfassung:

Regionale Highlights:

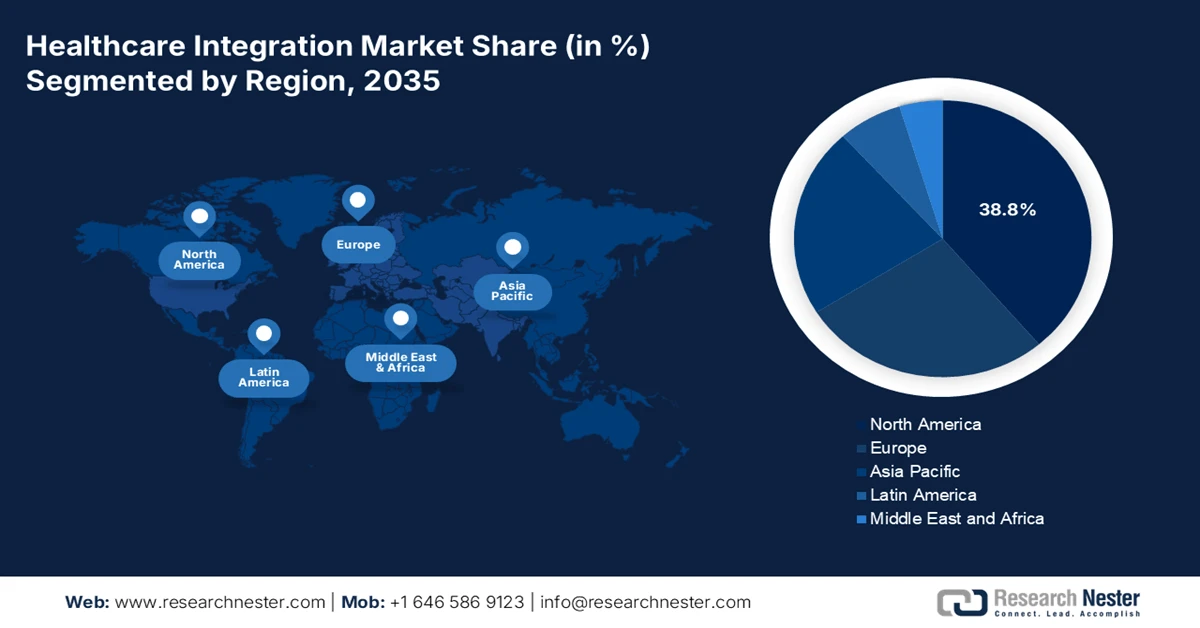

- Nordamerika wird voraussichtlich bis 2035 einen führenden Marktanteil von 38,8 % im Bereich der Integration im Gesundheitswesen einnehmen. Grundlage hierfür sind starke, staatlich unterstützte Interoperabilitätsinitiativen, ausgereifte regulatorische Rahmenbedingungen und die weitverbreitete Nutzung cloudbasierter digitaler Gesundheitslösungen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, bedingt durch steigende Patientenzahlen, den Ausbau staatlich finanzierter digitaler Gesundheitsprogramme und die beschleunigte Einführung cloudbasierter Interoperabilitätsplattformen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Schnittstellen- oder Integrations-Engines bis 2035 einen dominanten Marktanteil von 33,8 % im Bereich der Gesundheitsintegration erreichen wird, was durch seine wesentliche Rolle bei der Ermöglichung einer nahtlosen Interoperabilität zwischen Apotheken, Laboren und elektronischen Gesundheitsaktensystemen untermauert wird.

- Es wird prognostiziert, dass das Teilsegment der Gesundheitsdienstleister bis 2035 den zweitgrößten Marktanteil erreichen wird. Verstärkt wird dies durch die zunehmende Abhängigkeit von Krankenhäusern und Kliniken von Integrationsplattformen, um Arbeitsabläufe zu optimieren, die Patientenergebnisse zu verbessern und regulatorische Anforderungen zu erfüllen.

Wichtigste Wachstumstrends:

- Staatliche Finanzierung für digitale Gesundheitseinrichtung

- Zunehmende Nachfrage nach wertorientierter Versorgung

Größte Herausforderungen:

- Bedenken hinsichtlich Datenschutz und Datensicherheit

- Hohe Implementierungskosten und Ressourcenengpässe

Wichtige Akteure: Oracle Cerner, Epic Systems Corporation, Allscripts Healthcare Solutions, IBM Watson Health, McKesson Corporation, Siemens Healthineers, Philips Healthcare, GE Healthcare, InterSystems Corporation, Agfa HealthCare, Dedalus Group, TietoEVRY, Fujitsu Limited, NEC Corporation, Samsung SDS, Kakao Healthcare, Infosys Limited.

Global Integration im Gesundheitswesen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,2 Milliarden US-Dollar

- Marktgröße 2026: 3,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, Kanada

- Schwellenländer: China, Indien, Südkorea, Australien, Singapur

Last updated on : 29 January, 2026

Markt für die Integration im Gesundheitswesen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Förderung digitaler Gesundheitseinrichtungen: Regierungen weltweit investieren großzügig in die Modernisierung der IT im Gesundheitswesen, was den globalen Markt für integrierte Gesundheitslösungen positiv beeinflusst. Laut offiziellen Statistiken des Globalen Fonds vom August 2025 stellen Großinvestoren schätzungsweise 150 Millionen US-Dollar jährlich für digitale Gesundheitslösungen bereit, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Diese Investitionen fließen in digitalisierte Tools in über 90 Ländern. Darüber hinaus fördert der mit 25 Millionen US-Dollar ausgestattete Data Science Catalytic Fund (DSCF), eine Kooperation zwischen der Rockefeller Foundation und dem Globalen Fonds, datenbasierte Lösungen für die internationale Gesundheit, indem er die digitale Erfassung und Nutzung von Gesundheitsdaten optimiert und so die Grundlage für das Wachstum des Marktes für integrierte Gesundheitslösungen schafft.

- Steigende Nachfrage nach wertorientierter Versorgung: Die Gesundheitssysteme verlagern ihren Fokus zunehmend von der reinen Mengen- zur wertorientierten Versorgung und benötigen integrierte Plattformen, die Patientenerstattungen, Ausgaben und Behandlungsergebnisse systematisch erfassen. Laut einem Artikel in Health Policy vom Dezember 2023 machen Ineffizienzen schätzungsweise 20 bis 40 % der Gesundheitsausgaben aus. Daher ist eine effiziente Primär- und Sekundärversorgung unerlässlich, was weltweit optimistische Aussichten für den Markt für integrierte Gesundheitsversorgung schafft. Zudem steigt die Erwartungshaltung der Bürger, finanzielle Sicherheit zu gewährleisten und gleichzeitig den Zugang zu Gesundheitsleistungen zu optimieren, was ein starkes Marktwachstum begünstigt.

- Integration der Genomik: Die Verfügbarkeit genomischer Daten wird zunehmend mit elektronischen Patientenakten (EHRs) verknüpft und ermöglicht personalisierte Behandlungspläne, insbesondere in den USA und Japan. Dies wiederum beflügelt den Markt für die Integration von Gesundheitsdaten. Wie ein Artikel der NLM vom März 2025 darlegt, zielen verschiedene internationale und nationale Strategien, darunter das „All of Us“-Forschungsprogramm in den USA, die „1+ Million Genomes Initiative“ in Europa und die „Precision Medicine Initiative“ in China, darauf ab, die Genome von 1.000.000 Personen zu sequenzieren, um evidenzbasierte Ansätze der Präzisionsmedizin effektiv zu steuern. Durch die Präsenz solcher Strategien in verschiedenen Regionen ergeben sich daher enorme Wachstumschancen und ein großes Expansionspotenzial für den Markt für die Integration von Gesundheitsdaten.

Herausforderungen

- Datenschutz- und Sicherheitsbedenken: Der Markt für die Integration im Gesundheitswesen erfordert den nahtlosen Austausch sensibler Patientendaten über verschiedene Plattformen hinweg, birgt aber erhebliche Cybersicherheitsrisiken. Krankenhäuser und Leistungserbringer sind zunehmend Ziel von Ransomware- und Phishing-Angriffen, deren Vorfälle zu finanziellen Verlusten und Reputationsschäden führen. Vorschriften wie HIPAA in den USA und die DSGVO in Europa schreiben die strikte Einhaltung dieser Bestimmungen vor, doch viele Organisationen haben Schwierigkeiten, robuste Sicherheitsvorkehrungen zu implementieren und gleichzeitig die Interoperabilität zu gewährleisten. Die Herausforderung besteht darin, Zugänglichkeit und Sicherheit in Einklang zu bringen und sicherzustellen, dass autorisierte Leistungserbringer auf Patientendaten zugreifen können, ohne Systeme Sicherheitslücken auszusetzen. Darüber hinaus vergrößert der Aufstieg der Telemedizin und mobiler Gesundheits-Apps die Angriffsfläche und macht Integrationsplattformen komplexer zu sichern.

- Hohe Implementierungskosten und Ressourcenengpässe: Die Einführung von Integrationslösungen im Gesundheitswesen erfordert erhebliche Vorabinvestitionen in IT-Infrastruktur, Softwarelizenzen und die Schulung qualifizierter Fachkräfte. Kleinere Krankenhäuser und Kliniken, insbesondere in Entwicklungsländern, verfügen oft nicht über die finanziellen Mittel, um fortschrittliche Integrationsplattformen einzuführen. Selbst in Industrieländern zwingen Budgetbeschränkungen die Leistungserbringer dazu, der unmittelbaren Patientenversorgung Vorrang vor einer langfristigen IT-Modernisierung einzuräumen. Zudem erfordert die Integration kontinuierliche Aktualisierungen, um mit sich entwickelnden Standards wie HL7 und FHIR kompatibel zu bleiben, was die Kosten weiter erhöht. Qualifizierte IT-Fachkräfte sind für die Verwaltung dieser Systeme unerlässlich, doch der Fachkräftemangel im Gesundheitswesen verschärft die Herausforderung und beeinträchtigt das Wachstum des Marktes für Integrationslösungen im Gesundheitswesen.

Marktgröße und Prognose für die Integration im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,4 % |

|

Marktgröße im Basisjahr (2025) |

3,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Integration im Gesundheitswesen:

Produktsegmentanalyse

Es wird erwartet, dass das Segment der Schnittstellen- bzw. Integrations-Engines bis Ende 2035 mit 33,8 % den größten Anteil am Markt für Gesundheitsintegration erreichen wird. Dieses Wachstum ist maßgeblich auf die Bedeutung der nahtlosen Interoperabilität zwischen verschiedenen Systemen wie Apotheken, Laboren und elektronischen Patientenakten (EHRs) zurückzuführen. Laut offiziellen Statistiken der NLM vom Mai 2023 sind zudem viele Patienten und ihre Familien in städtische Gebiete abgewandert. Prognosen zufolge werden bis Ende 2030 60 % der Weltbevölkerung in Städten leben. Daher besteht eine enorme Nachfrage nach intelligenten medizinischen Anwendungen, die zur Sicherstellung einer adäquaten Gesundheitsversorgung entwickelt werden sollen und somit wesentlich zur Entwicklung intelligenter Städte beitragen, was das Wachstum dieses Segments positiv beeinflusst.

Endnutzer-Segmentanalyse

Bis zum Ende des Prognosezeitraums wird das Teilsegment der Gesundheitsdienstleister, das zum Endnutzersegment gehört, voraussichtlich den zweitgrößten Marktanteil im Bereich der Gesundheitsintegration halten. Das Wachstum dieses Teilsegments wird maßgeblich dadurch befeuert, dass Krankenhäuser, Kliniken und Fachzentren stark auf Integrationsplattformen angewiesen sind, um Arbeitsabläufe zu optimieren, die Behandlungsergebnisse für Patienten zu verbessern und regulatorische Vorgaben zu erfüllen. Die zunehmende Komplexität der Gesundheitsversorgung, bedingt durch die alternde Bevölkerung, die Verbreitung chronischer Krankheiten und steigende Patientenzahlen, macht einen nahtlosen Datenaustausch zwischen Abteilungen und Systemen unerlässlich. Anbieter setzen vermehrt auf Integrationsmodule, APIs und Cloud-basierte Lösungen, um elektronische Patientenakten (EHRs), Laborsysteme, Bildgebungsplattformen und Telemedizinanwendungen zu verbinden.

Segmentanalyse der Bereitstellungsmodelle

Das Cloud-basierte Teilsegment, das zum Segment der Bereitstellungsmodelle gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Anteil am Markt für die Integration im Gesundheitswesen ausmachen. Die Entwicklung dieses Teilsegments ist maßgeblich auf die Ermöglichung des Echtzeitzugriffs auf elektronische Patientenakten (EHRs), die Zentralisierung von Daten sowie die Optimierung der Zusammenarbeit über verschiedene Plattformen hinweg zurückzuführen. Laut einem von der NLM im Februar 2024 veröffentlichten Artikel wuchs der Markt für medizinisches Cloud-Computing von 95,2 Milliarden US-Dollar auf 491 Milliarden US-Dollar, was einem Wachstum von 16 % bis 2022 entspricht. Darüber hinaus erreichte der Markt ein Volumen von 39,4 Milliarden US-Dollar, wobei der asiatisch-pazifische Raum mit einer jährlichen Wachstumsrate von 22 % das schnellste Wachstum verzeichnete. Indien und China trugen maßgeblich zu dieser Expansion bei. In China stieg das Marktvolumen von 270 Millionen US-Dollar auf 66,9 Milliarden US-Dollar, was die Nachfrage nach diesem Teilsegment weiter steigerte.

Unsere detaillierte Analyse des Marktes für die Integration im Gesundheitswesen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Endnutzer |

|

Bereitstellungsmodelle |

|

Technologie |

|

Dienstleistungen |

|

Integrationstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gesundheitsintegration – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für die Integration von Gesundheitssystemen wird voraussichtlich bis Ende 2035 mit einem Anteil von 38,8 % den größten Marktanteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch staatlich geförderte Interoperabilitätsinitiativen, solide regulatorische Rahmenbedingungen, digitalisierte Gesundheitsansätze und cloudbasierte Integrationsplattformen getragen. Laut offiziellen Statistiken der NLM vom September 2025 können Systeme zur Fernüberwachung von Patienten die Wiedereinweisungsrate bei Herzinsuffizienz um fast 22 % und die kardiovaskuläre Mortalität um 3,4 % senken. Darüber hinaus wurde laut einem Artikel des US-Außenministeriums vom September 2025 die „America First Global Health Strategy“ eingeführt. Diese sieht vor, dass weniger als 40 % der nationalen Entwicklungshilfe im Gesundheitswesen direkt an medizinisches Fachpersonal und Helfer an vorderster Front fließen, was die Marktpräsenz weiter stärkt.

Der Markt für integrierte Gesundheitslösungen in den USA wächst aufgrund von Bundesmitteln, Erstattungspolitiken, der Modernisierung der IT im Gesundheitswesen und einem Ausbau der Versorgungsleistungen signifikant. Laut einem Artikel der American Medical Association (AMA) vom April 2025 stiegen die Gesundheitsausgaben des Landes bis 2023 um 7,5 % auf 4,9 Billionen US-Dollar bzw. 14.570 US-Dollar pro Kopf. Dieses Wachstum übertrifft die 4,6 % im Jahr 2022 deutlich. Der Anstieg im Jahr 2023 wird maßgeblich durch die verstärkte Nutzung von Gesundheitsprodukten und -dienstleistungen sowie den hohen Versicherungsanteil von 92,5 % befeuert. Die gesamten Gesundheitsausgaben machten 2023 17,6 % des Bruttoinlandsprodukts (BIP) aus. Insgesamt investierte das Land 4.866,5 Milliarden US-Dollar in verschiedene Bereiche des Gesundheitswesens, was das Marktwachstum zusätzlich ankurbelt.

Analyse der Gesundheitsausgaben in den USA (2023)

Komponenten | Betrag (USD) | Rate (%) |

Krankenhausversorgung | 1.519,7 Milliarden | 31.2 |

Sonstige persönliche Gesundheitsversorgung | 800,8 Milliarden | 16,5 |

Ärztliche Leistungen | 721,7 Milliarden | 14.8 |

Verschreibungspflichtige Medikamente | 449,7 Milliarden | 9.2 |

Nettokosten der Krankenversicherung | 302,9 Milliarden | 6.2 |

Klinische Dienstleistungen | 256,3 Milliarden | 5.3 |

Investition | 238,8 Milliarden | 4.9 |

Pflegeeinrichtungen und betreute Wohnanlagen für Senioren | 211,3 Milliarden | 4.3 |

Aktivitäten der Regierung im Bereich der öffentlichen Gesundheit | 160,2 Milliarden | 3.3 |

Häusliche Pflege | 147,8 Milliarden | 3.0 |

Regierungsverwaltung | 57,4 Milliarden | 1.2 |

Quelle: AMA-Organisation

Die Bereitstellung von Investitionen auf Provinz- und Bundesebene, die Digitalisierung des Gesundheitswesens, die Priorisierung standardisierter digitaler Tools und Gesundheitsdaten sowie der Einsatz cloudbasierter Lösungen treiben den Markt für die Integration von Gesundheitsdienstleistungen in Kanada rasant voran. Laut Schätzungen der kanadischen Regierung vom Juli 2024 wurden in den letzten zehn Jahren fast 200 Milliarden US-Dollar in die Optimierung der Gesundheitsversorgung investiert. Zusätzlich wurden 25 Milliarden US-Dollar durch maßgeschneiderte bilaterale Abkommen bereitgestellt, um den erweiterten Anforderungen der Bevölkerung an ein Gesundheitssystem gerecht zu werden. Im Juli 2024 kündigte die kanadische Regierung außerdem 47 Millionen US-Dollar an Bundesmitteln für zukunftsweisende Projekte zur Unterstützung der Gesundheitsfachkräfte an, was auf positive Marktaussichten hindeutet.

Einblicke in den APAC-Markt

Der Markt für die Integration von Gesundheitslösungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch steigende Patientenzahlen, staatlich geförderte digitale Gesundheitsinitiativen und die Integration cloudbasierter Interoperabilitätsplattformen vorangetrieben. Laut offiziellen Statistiken der Asiatischen Entwicklungsbank (ADB) vom November 2023 hat sich die allgemeine Gesundheitsversorgung in Südostasien von 46 % auf 61 % erhöht. Japan gilt als überalterte Gesellschaft: 29,1 % der Bevölkerung sind über 65 Jahre alt, 15 % sogar über 75. Bis Ende 2036 wird der Anteil der 65-Jährigen voraussichtlich auf ein Drittel der Bevölkerung steigen, was die Nachfrage in der gesamten Region weiter ankurbeln dürfte.

Der Markt für integrierte Gesundheitslösungen in China gewinnt aufgrund staatlicher Digitalisierungspolitik, des Bevölkerungswachstums und der zunehmenden Belastung durch chronische Krankheiten, intelligenter Krankenhauskonzepte sowie öffentlicher Investitionen in IoT und KI immer mehr an Bedeutung. Laut einem Artikel in The Lancet Public Health vom Dezember 2024 hat das Land mit über 118 Millionen Betroffenen die größte Diabetespopulation weltweit und macht damit schätzungsweise 22 % aller Diabetesfälle aus. Die Prävalenzraten liegen in Ostchina bei etwa 13,2 %, in Zentralchina bei 11,2 % und in Westchina bei 9,7 %. Darüber hinaus ergab eine Studie mit 482.589 Erwachsenen ohne Diabetes in zehn Regionen nach 9,2 Jahren eine Inzidenzrate von 314 Fällen pro 100.000 Einwohner. Dies deutet auf ein enormes Wachstumspotenzial für den Markt in China hin.

Steigende Staatsausgaben, die Digitalisierung des Gesundheitswesens, der Ausbau der Telemedizin, die wachsende Patientennachfrage und die Beteiligung des Privatsektors treiben den Markt für integrierte Gesundheitslösungen in Indien maßgeblich an. Wie die IBEF-Organisation im September 2025 in einem Artikel darlegte, verfügt das Land über schätzungsweise 820 Millionen Internetnutzer und die weltweit niedrigsten Datenkosten – ideale Voraussetzungen für eine digitale Gesundheitsrevolution. Die COVID-19-Pandemie hat die Telemedizin in Indien zusätzlich beschleunigt: Der Anteil persönlicher Arztbesuche sank auf 32 %, während Online-Sprechstunden um 300 % zunahmen. Darüber hinaus existiert in Indien mit eSanjeevani die führende öffentliche Telemedizinplattform, die nach einem Hub-and-Spoke-Modell mit über 150.000 dörflichen Kliniken und Gesundheitszentren arbeitet und somit optimistische Marktaussichten bietet.

Einblicke in den europäischen Markt

Der europäische Markt für die Integration von Gesundheitsdaten wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch Investitionen im Rahmen des Europäischen Gesundheitsdatenraums (EHDS), die Einführung digitaler Gesundheitstechnologien und regionale Interoperabilitätsvorgaben getrieben. Laut offiziellen OECD-Statistiken vom November 2024 gewährleisten elektronische Patientenakten (EHRs) einen zuverlässigen nationalen Zugriff auf Gesundheitsdaten. Der Anteil digitalisierter Gesundheitsdienste stieg von 2022 um 8 Prozentpunkte auf durchschnittlich 79 %. Auch in Irland wurden bemerkenswerte Fortschritte erzielt: Durch die landesweite Implementierung des EHR-Zugriffs stieg der Anteil digitalisierter Gesundheitsdienste von 0 % auf 11 %. Schweden, Dänemark, Finnland und Tschechien nutzen zudem eine eindeutige Patientenidentifikationsnummer, um über 90 % der nationalen Gesundheitsdatenbanken zu verknüpfen und so das Marktwachstum weiter zu beschleunigen.

Der Markt für die Integration von Gesundheitsdienstleistungen in Deutschland gewinnt aufgrund digitaler Ansätze im Gesundheitswesen auf Basis der BMG-Technologie sowie hoher Investitionen in Interoperabilitätsplattformen zunehmend an Bedeutung. Laut Schätzungen der Bundesagentur für Arbeit (BAföG) vom August 2025 trägt die Gesundheitsbranche in Deutschland den größten Anteil zum BIP bei und beschäftigt schätzungsweise 6,1 Millionen Menschen. Der Medizintechniksektor zählt zu den größten weltweit und erwirtschaftet einen Jahresumsatz von rund 38 Milliarden Euro (44 Milliarden US-Dollar), was fast 26,5 % des regionalen Marktes entspricht. Darüber hinaus ist jeder sechste Arbeitsplatz im deutschen Gesundheitswesen angesiedelt, was einen jährlichen wirtschaftlichen Beitrag von 775 Milliarden Euro (838 Milliarden US-Dollar) bzw. schätzungsweise 12,8 % des deutschen BIP generiert und sich positiv auf den Markt für die Integration von Gesundheitsdienstleistungen in Deutschland auswirkt.

Die Interessenvertretung durch ABPI, die Digitalisierungsprogramme des NHS sowie die zunehmende Priorisierung KI-basierter Plattformen, Telemedizin und Interoperabilität treiben den Markt für die Integration im Gesundheitswesen in Großbritannien maßgeblich voran. Wie die Health Foundation Organization im Dezember 2025 berichtete, verzeichnete das britische Gesundheitsministerium (Department of Health and Social Care, DHSC) einen Anstieg der gesamten Gesundheitsausgaben von 217,0 Milliarden Pfund auf 246,0 Milliarden Pfund. Bereinigt um Transfers und Renten entspricht dies einem realen Anstieg von 2,7 % pro Jahr. Darüber hinaus wird ein weiterer Anstieg der geplanten laufenden Ausgaben des DHSC von 203,4 Milliarden Pfund im Jahr 2026 auf 231,2 Milliarden Pfund bis Ende 2028/2029 prognostiziert, was einem jährlichen Zuwachs von 2,8 % entspricht. Darüber hinaus wird erwartet, dass das Kapitalbudget des DHSC von 13,6 Milliarden Pfund auf 14,8 Milliarden Pfund steigen wird, wodurch es für die Marktentwicklung im Land geeignet wird.

Wichtige Akteure auf dem Markt für die Integration im Gesundheitswesen:

- Oracle Cerner (USA)

- Epic Systems Corporation (USA)

- Allscripts Healthcare Solutions (USA)

- IBM Watson Health (USA)

- McKesson Corporation (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- GE Healthcare (USA)

- InterSystems Corporation (USA)

- Agfa HealthCare (Belgien)

- Dedalus-Gruppe (Italien)

- TietoEVRY (Finnland)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- Samsung SDS (Südkorea)

- Kakao Healthcare (Südkorea)

- Infosys Limited (Indien)

- Tata Consultancy Services (Indien)

- Telstra Health (Australien)

- Malaysische Gesundheitstechnologie-Lösungen (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Oracle Cerner ist ein führender Anbieter von elektronischen Patientenakten (EHR) und Integrationsplattformen, die in Krankenhäusern und Gesundheitssystemen weit verbreitet sind. Der Fokus auf Interoperabilität und Cloud-basierte Lösungen positioniert das Unternehmen als dominanten Akteur im Bereich der globalen Integration im Gesundheitswesen.

- Epic Systems Corporation ist bekannt für seine umfassenden Lösungen für elektronische Patientenakten (EHR) und seinen starken Fokus auf den Austausch von Patientendaten. Seine Interoperabilitätsinitiativen, insbesondere durch die Standards HL7 und FHIR, machen es zu einem wichtigen Treiber integrierter Gesundheitsökosysteme.

- Allscripts Healthcare Solutions bietet IT-Lösungen für das Gesundheitswesen mit Fokus auf offene, vernetzte Systeme. Die Integrationstools unterstützen Leistungserbringer und Kostenträger bei einem nahtlosen Datenaustausch und verbessern so die Patienteneinbindung und die Versorgungskoordination.

- IBM Watson Health nutzt KI und Cloud-Technologien, um die Integration im Gesundheitswesen voranzutreiben. Die Plattformen des Unternehmens ermöglichen prädiktive Analysen und Interoperabilität und unterstützen Leistungserbringer bei der effizienten Verwaltung großer Patientendatenmengen.

- Die McKesson Corporation spielt eine entscheidende Rolle in der Lieferkette und den Integrationsdienstleistungen des Gesundheitswesens und vernetzt Leistungserbringer, Kostenträger und Apotheken. Ihre technologiebasierten Lösungen verbessern die Vernetzung im gesamten Gesundheitswesen und steigern so die Effizienz und die Behandlungsergebnisse für Patienten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für die Integration des Gesundheitswesens:

Der globale Markt für die Integration im Gesundheitswesen ist hart umkämpft. US-amerikanische Unternehmen wie Oracle Cerner, Epic Systems und IBM Watson Health sind mit ihren fortschrittlichen Interoperabilitätsplattformen und Cloud-nativen Lösungen führend. Europäische Anbieter wie Siemens Healthineers, Philips und Dedalus konzentrieren sich auf die grenzüberschreitende Integration unter Berücksichtigung regionaler Vorschriften. Japan und Südkorea setzen auf KI-gestützte IT im Gesundheitswesen, während Indien und Malaysia mit kosteneffizienten Integrationsdienstleistungen auf dem Vormarsch sind. Darüber hinaus kündigte DarioHealth Corp. im Dezember 2025 die Einführung der Dario Health-App mit DarioIQ an. Diese neueste KI-gestützte Plattform des Unternehmens ist zunächst als Direktversion für Hypertoniepatienten konzipiert und soll ihnen ein neues Nutzererlebnis ermöglichen. Dadurch eignet sie sich ideal, um die internationale Integration im Gesundheitswesen weiter voranzutreiben.

Unternehmenslandschaft des Marktes für die Integration im Gesundheitswesen:

Neueste Entwicklungen

- Im September 2025 gab Medtronic plc zwei regulatorische Meilensteine der FDA bekannt, die das Portfolio des MiniMed 780G-Systems erweitert haben, nämlich die Zulassung des SmartGuard-Algorithmus als interoperabler automatisierter Blutzuckerregler.

- Im Juli 2025 gab Samsung Electronics bekannt, dass es einen Vertrag zur Übernahme von Xealth unterzeichnet hat, um Fortschritte bei der Transformation des Unternehmens in eine vernetzte Pflegeplattform zu erzielen, die Wellness und medizinische Versorgung miteinander verbindet, indem sie eine ganzheitliche und nahtlose Strategie zur Bereitstellung präventiver Maßnahmen gewährleistet.

- Im Juli 2025 schloss dacadoo zusammen mit Abi Global Health eine erfolgreiche Partnerschaft, um ein vollständig integriertes, mehrsprachiges, digitalisiertes Gesundheitserlebnis zu bieten. Dazu werden Lösungen in über 27 Sprachen angeboten und in 40 Ländern weltweit operiert.

- Report ID: 8370

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.