Marktausblick für den Vertrieb im Gesundheitswesen:

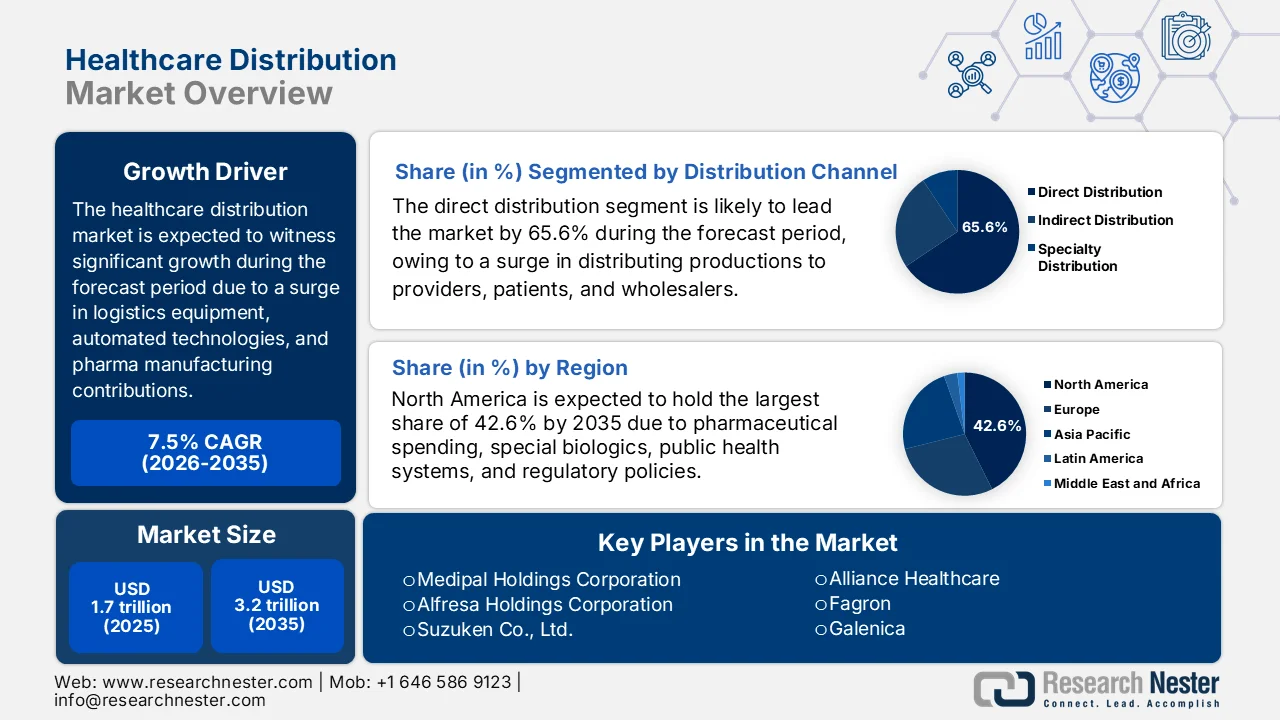

Der Markt für den Vertrieb von Gesundheitsprodukten hatte 2025 ein Volumen von über 1,7 Billionen US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 3,2 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für den Vertrieb von Gesundheitsprodukten auf 1,8 Billionen US-Dollar geschätzt.

Der globale Markt für den Vertrieb von Gesundheitsprodukten gewinnt aufgrund verschiedener Faktoren kontinuierlich an Bedeutung. Dazu zählen unter anderem die Zollpolitik für importierte Logistikausrüstung, Lagerautomatisierungstechnologien, Kühlsysteme, der Ausbau der Produktions- und Wirkstofflieferkapazitäten von Pharmaunternehmen sowie verstärkte regulatorische Kontrollen. Laut offiziellen Statistiken des indischen Verbands der Wirkstoffhersteller (Bulk Drug Manufacturers Association of India) vom Oktober 2025 beliefern 72 % der Wirkstoffhersteller den US-amerikanischen Markt. Taiwan verzeichnete mit einem Zuwachs von 326 % und 189 neuen Standorten weltweit das stärkste Wachstum bei modernen Produktionsinfrastrukturen. Indien folgt mit einem Wachstum von 254 % und 3.676 Anlagen, während China mit einem Zuwachs von 55 % und 531 zusätzlichen Produktionsstätten das Marktwachstum weiter ankurbelt.

Globale API-Produktionsstätten, 2024

Quelle: Verband der indischen Wirkstoffhersteller

Darüber hinaus tragen die Integration künstlicher Intelligenz (KI) als zentrale operative Einrichtung, der Anstieg KI-basierter Auftragsforschungsinstitute (CROs) zur Umgestaltung klinischer Lieferketten und die Präsenz hybrider Lieferkettenmodelle zum Ausgleich lokaler und globaler Diversifizierung maßgeblich zum Wachstum des Marktes für den Vertrieb im Gesundheitswesen bei. Wie ein von der NLM im November 2025 veröffentlichter Artikel zeigt, wurde der globale CRO-Markt im Jahr 2007 auf 16,5 Milliarden US-Dollar geschätzt. Dieser Wert stieg später um 14 bis 16 % und erreichte 2010 24 Milliarden US-Dollar. Bis 2021 expandierte die Branche um 39,7 Milliarden US-Dollar, gefolgt von 45,5 Milliarden US-Dollar im Jahr 2022. Bis Ende 2030 wird ein weiterer Anstieg auf 115 Milliarden US-Dollar prognostiziert. Dieses zukünftige Wachstum entspricht einer jährlichen Wachstumsrate von 12 % und deutet auf optimistische Aussichten für die gesamte Marktentwicklung hin.

Schlüssel Gesundheitsverteilung Markteinblicke Zusammenfassung:

Regionale Highlights:

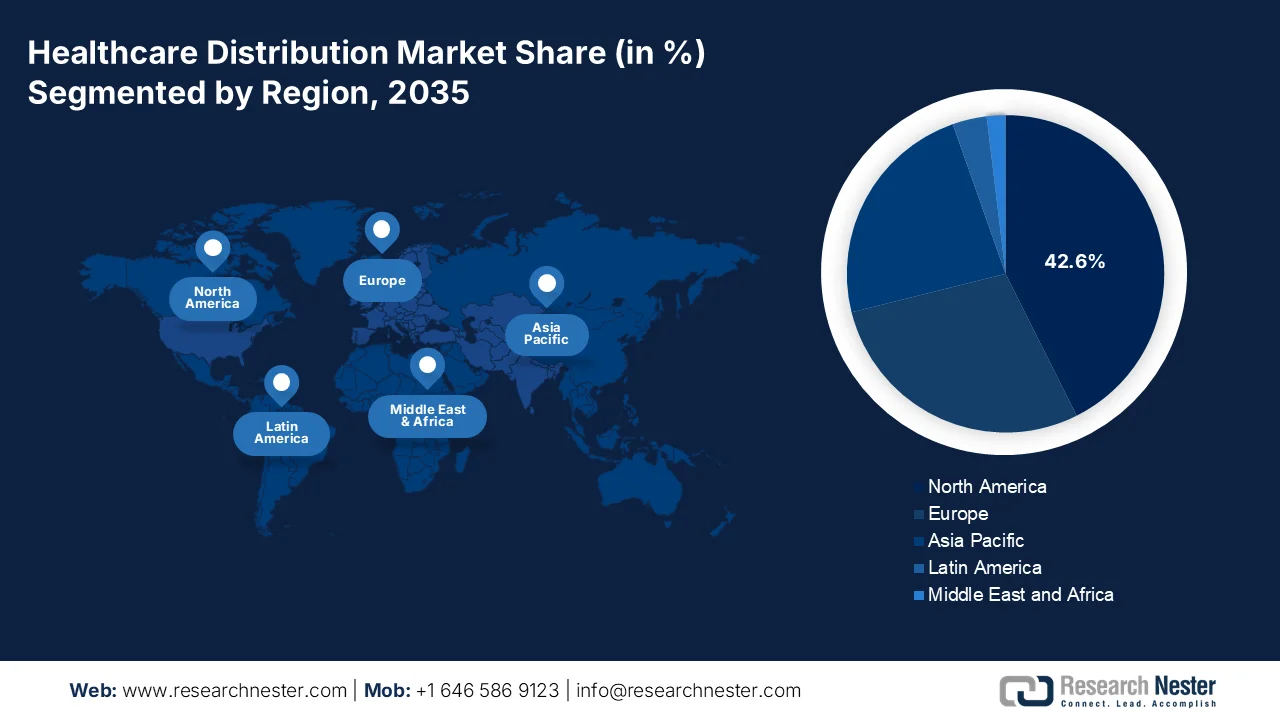

- Bis 2035 wird Nordamerika den Markt für den Vertrieb von Gesundheitsprodukten voraussichtlich mit einem Anteil von 42,6 % dominieren. Treiber dieser Entwicklung sind hohe Arzneimittelausgaben, oligopolistische Großhandelsnetzwerke und die steigende Nachfrage nach Spezialbiologika.

- Im Zeitraum 2026–2035 wird der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind die zunehmende Alterung der Bevölkerung, der steigende Arzneimittelverbrauch und die rasche Lokalisierung der biopharmazeutischen Produktion.

Segmenteinblicke:

- Bis 2035 wird der Direktvertrieb im Gesundheitsmarkt voraussichtlich einen Marktanteil von 65,6 % erreichen. Grund dafür ist seine Fähigkeit, Lieferketten zu optimieren, die Patientensicherheit zu erhöhen und Kosten durch die direkte Lieferung vom Hersteller an den Endverbraucher zu senken.

- Im Prognosezeitraum 2026–2035 wird erwartet, dass das Teilsegment der Krankenhausapotheken den zweithöchsten Marktanteil erreichen wird. Dies ist auf seine entscheidende Rolle bei der Verwaltung der Medikamentenverteilung in hohem Umfang und für komplexe Fälle in der Akutversorgung zurückzuführen.

Wichtigste Wachstumstrends:

- Die Patientenkrise befeuert Fusionen und Übernahmen

- Erweiterung der Anforderungen an die Altenpflege

Größte Herausforderungen:

- Fragmentierte Kühlkettenintegrität in den Netzwerken der letzten Meile

- Margenverfall bei steigenden Serviceerwartungen

Wichtige Akteure: McKesson Corporation, Cencora, Inc., Cardinal Health, Inc., AmerisourceBergen Corporation, Owens & Minor, Inc., Henry Schein, Inc., Medline Industries, LP, Patterson Companies, Inc., PHOENIX Group, Alliance Healthcare, Fagron, Galenica, Amplifon SpA, Sinopharm Group, Shanghai Pharmaceuticals Holding Co., Ltd., Medipal Holdings Corporation, Alfresa Holdings Corporation, Suzuken Co., Ltd., Sigma Healthcare Limited, EBOS Group Limited, Hanmi Pharmaceutical, DHL Group, Cryoport, Cardinal Health, Johnson & Johnson, Novartis.

Global Gesundheitsverteilung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,7 Billionen USD

- Marktgröße 2026: 1,8 Billionen US-Dollar

- Prognostizierte Marktgröße: 3,2 Billionen US-Dollar bis 2035

- Wachstumsprognose: 7,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Am schnellsten wachsende Region : Asien-Pazifik

- Dominierende Länder : USA, Deutschland, Japan, China, Frankreich

- Schwellenländer : Indien, Südkorea, Brasilien, Mexiko, Saudi-Arabien

Last updated on : 24 April, 2026

Markt für Gesundheitsdistribution – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der Patientenmangel treibt Fusionen und Übernahmen an: Der Patientenmangel im Biopharmasektor und die damit einhergehenden Fusionen und Übernahmen stellen eine der strukturell bedeutendsten Triebkräfte für die Umgestaltung des globalen Vertriebsmarktes im Gesundheitswesen dar. So erwarb beispielsweise Johnson & Johnson im April 2025 Intra-Cellular Therapies, Inc. und erweiterte sein Portfolio an Spezialmedikamenten um CAPLYTA®. Im Oktober 2025 schloss Novartis zudem eine strategische Vereinbarung und übernahm Avidity Biosciences, Inc., um sein Engagement für die Entwicklung fortschrittlicher, zielgerichteter und potenziell bahnbrechender Medikamente zur Behandlung fortschreitender und schwerwiegender neuromuskulärer Erkrankungen zu stärken. Angesichts dieser Unternehmensfusionen und -übernahmen ergeben sich daher enorme Wachstumschancen für den Vertriebsmarkt im Gesundheitswesen in verschiedenen Regionen.

- Zunehmender Bedarf an Altenpflege: Die alternde Bevölkerung führt zu einer steigenden Nachfrage nach Langzeitpflege, spezialisierter Geriatrie und Betreuungsleistungen und verändert den Markt für Gesundheitsdienstleistungen. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Oktober 2025 wird Ende 2030 voraussichtlich jeder sechste Mensch weltweit über 60 Jahre alt sein. Diese Altersgruppe wird sich bis Ende 2050 voraussichtlich auf 2,1 Milliarden verdoppeln. Gleichzeitig wird sich die Zahl der über 80-Jährigen bis zum selben Jahr voraussichtlich verdreifachen und 426 Millionen erreichen. Aus diesem Grund bauen Gesundheitssysteme ihre Angebote zur Altenpflege aus und gestalten sie neu, was wiederum den Markt für Gesundheitsdienstleistungen stärkt.

- Zunehmende Bedeutung wertorientierter Pflegeleistungen: Die kontinuierliche Ausweitung wertorientierter Pflegeprogramme setzt Gesundheitsdienstleister in beispiellosem Maße unter Druck, Ergebnisse und Effizienz nachzuweisen. Laut einem Artikel des Weltwirtschaftsforums vom Oktober 2024 führte eine großzügige Investition von 1,3 Billionen US-Dollar in soziale Beschäftigung, beispielsweise im Pflegesektor, zu einem Bruttoinlandsprodukt-Wachstum (BIP) von 3,1 Billionen US-Dollar und zur Schaffung von über 10 Millionen Arbeitsplätzen, insbesondere in den USA. Darüber hinaus fordern Gesundheitsdienstleister die Just-in-Time-Lieferung von medizinischem Verbrauchsmaterial und geeigneter Ausrüstung, um Lagerbestände zu reduzieren. Der Anstieg von Telemedizinleistungen verstärkt zudem die Nachfrage im Gesundheitsdistributionsmarkt und wirkt sich positiv auf die Pflege weltweit aus.

Herausforderungen

- Mangelnde Kühlkettenintegrität in der Lieferkette: Die größte operative Herausforderung im Gesundheitswesen besteht darin, eine lückenlose, temperaturkontrollierte Umgebung – die sogenannte Kühlkette – aufrechtzuerhalten. Biologische Produkte werden von regionalen Logistikzentren zu den endgültigen Lieferorten wie Kliniken, Krankenhäusern und zunehmend auch zu den Patienten nach Hause transportiert. Während primäre und sekundäre Logistikdienstleister Lagerhaltung und Ferntransport weitgehend beherrschen, bleibt die letzte Meile das schwächste Glied. Unabhängige Kurierdienste, ländliche Lieferrouten und Direktversender an Patienten verfügen oft nicht über die spezialisierte Infrastruktur, die Echtzeit-Überwachungstechnik und das geschulte Personal, die für den Umgang mit empfindlichen Gentherapien und Impfstoffen erforderlich sind. Diese Fragmentierung führt zu Temperaturschwankungen, bei denen die Produkte die vorgeschriebenen Temperaturbereiche verlassen.

- Margenverfall bei steigenden Serviceerwartungen: Der Großhandel mit Arzneimitteln operierte historisch gesehen mit extrem geringen Stückkosten, doch das aktuelle Marktumfeld hat den Druck auf viele mittelständische Unternehmen so weit verschärft, dass er nicht mehr tragbar ist. Hinzu kommt, dass große Pharmahersteller und große Apothekenketten über eine starke Verhandlungsposition verfügen und die Distributoren regelmäßig dazu drängen, niedrigere Stückpreise zu akzeptieren und gleichzeitig mehr Mehrwertdienste wie Konfektionierung, Umverpackung, Lagerfinanzierung und Datenanalyse zu fordern. Gleichzeitig erfordert die Verlagerung hin zu Spezialpharmazeutika hohe Investitionen der Distributoren in Kühlketteninfrastruktur, mit Apothekern besetzte Kundendienstzentren und Programme zur Patientenadhärenz, was das Wachstum des Marktes für den Vertrieb von Arzneimitteln im Gesundheitswesen bremst.

Marktgröße und Prognose für den Vertrieb im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

1,7 Billionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,2 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Gesundheitsdistribution:

Segmentanalyse der Vertriebskanäle

Basierend auf dem Vertriebskanal wird erwartet, dass das Direktvertriebssegment bis Ende 2035 mit 65,6 % den größten Anteil am Gesundheitsvertriebsmarkt erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf seine zentrale Rolle zurückzuführen, die es Herstellern ermöglicht, Produkte direkt an Patienten, Apotheken und andere Leistungserbringer zu vertreiben und dabei den herkömmlichen Großhandel zu umgehen. Dies ist zudem essenziell für die Optimierung der Lieferkette, die Erhöhung der Patientensicherheit und die Senkung der Kosten. Laut einem OECD-Datenbericht vom Februar 2024 hat sich der weltweite Handel der Pharmaindustrie in den letzten 30 Jahren verzehnfacht und erreichte 2022 ein Volumen von 900 Milliarden US-Dollar. Auch der Handel mit Medizinprodukten hat sich in den letzten 30 Jahren wertmäßig versiebenfacht und erreichte im selben Jahr ein Volumen von 700 Milliarden US-Dollar, was sich positiv auf das Wachstum dieses Segments auswirkte.

Endnutzersegmentanalyse

Das Teilsegment der Krankenhausapotheken, das zum Endkundensegment gehört, wird im Prognosezeitraum voraussichtlich den zweitgrößten Anteil am Markt für die Verteilung von Gesundheitsprodukten ausmachen. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Funktion als leistungsstarke und komplexe Distributionszentren innerhalb von Akutversorgungseinrichtungen getragen. Sie sind verantwortlich für die Verwaltung von Arzneimittellisten, die nahezu alle Therapiebereiche abdecken – von Standardantibiotika über Betäubungsmittel und Notfallmedikamente bis hin zu teuren Biologika, die eine strenge Temperaturkontrolle erfordern. Die operative Herausforderung besteht darin, die Just-in-Time-Lieferung optimal zu gestalten: Es gilt, ausreichend Lagerbestände zu gewährleisten, um lebensbedrohliche Engpässe bei Traumafällen oder Belastungsspitzen auf Intensivstationen zu vermeiden, gleichzeitig aber Überbestände zu verhindern, die zu Verschwendung führen, insbesondere bei Produkten mit kurzem Verfallsdatum oder temperaturempfindlichen Produkten.

Produktsegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment der pharmazeutischen Produkte, das zum Produktsegment gehört, den drittgrößten Marktanteil im Gesundheitsvertrieb erreichen wird. Die Entwicklung dieses Teilsegments ist maßgeblich auf seine Bedeutung für ein modernes Gesundheitswesen zurückzuführen, das die Behandlung, Diagnose und Prävention von Krankheiten umfasst. Laut einem im März 2024 von der NLM veröffentlichten Artikel wuchs die Branche der pharmazeutischen Wirkstoffe bis 2023 auf 193,1 Milliarden US-Dollar und soll bis Ende 2028 auf 285,2 Milliarden US-Dollar ansteigen. In diesem Zusammenhang wird die lokale Produktion von Arzneimitteln, insbesondere in Entwicklungsländern, aktiv gefördert, um einen angemessenen Zugang zu pharmazeutischen Produkten zu geringeren Kosten im Vergleich zu Importen aus Industrieländern zu ermöglichen. Darüber hinaus ist die lokale Produktion effizient und kostengünstig, was die Entwicklung dieses Teilsegments weltweit beflügelt.

Globale Export- und Importanalyse von pharmazeutischen Produkten, 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Deutschland | 117 Milliarden | 71,6 Milliarden |

UNS | 96,1 Milliarden | 177 Milliarden |

Schweiz | 91,2 Milliarden | 66,5 Milliarden |

Bewertung des globalen Handels | 869 Milliarden | |

Welthandelsanteil | 3,8 % | |

Produktkomplexität | 0,8 | |

Exportwachstum | 3,86 % | |

Quelle: OEC

Unsere detaillierte Analyse des Marktes für den Vertrieb von Gesundheitsprodukten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Vertriebskanal |

|

Endbenutzer |

|

Produkttyp |

|

Technologie/Plattform |

|

Serviceart |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gesundheitsdistribution – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 42,6 % den größten Marktanteil im Bereich der Arzneimittelverteilung erreichen. Das Marktwachstum in der Region ist vor allem auf die oligopolistische Großhandelsstruktur, die hohen Arzneimittelausgaben pro Kopf, die anhaltend starke Distribution, den zunehmenden Einsatz von Spezialbiologika, die Einhaltung regulatorischer Vorgaben und das Vorhandensein eines einheitlichen öffentlichen Gesundheitssystems zurückzuführen. Laut offiziellen Statistiken der NLM vom April 2022 stiegen die gesamten Arzneimittelausgaben in den USA um 7,7 % auf 576,9 Milliarden US-Dollar. Dies entspricht einem Anstieg von 4,8 % bei der Nutzung, 1,9 % bei den Preisen und 1,1 % bei den neuesten Medikamenten, die den Gesamtanstieg befeuerten. Darüber hinaus beliefen sich die Arzneimittelausgaben auf 39,6 Milliarden US-Dollar (ein Plus von 8,4 %), gefolgt von 105 Milliarden US-Dollar (ein Plus von 7,7 %) bei nicht-staatlichen Krankenhäusern und Kliniken. Dies stärkt das Wachstum des Arzneimittelverteilungsmarktes in der Region.

Der US- amerikanische Markt für den Vertrieb von Gesundheitsprodukten wächst signifikant. Gründe hierfür sind der zunehmende Bedarf an Spezialarzneimitteln, regulatorische Vorgaben für die technologische Modernisierung, die Automatisierung in Vertriebszentren, die zunehmende Verbreitung von Direktlieferungen an Patienten und die steigende Anzahl verschreibungspflichtiger Medikamente. Wie ein im Mai 2024 von der NLM veröffentlichter Artikel zeigt, haben sich die Rabatte und Preisnachlässe im Rahmen von Medicare Teil D von 167 auf 370 US-Dollar verdoppelt, was einem durchschnittlichen jährlichen Anstieg von fast 10 % entspricht. Dieser besondere Aufschwung bei Spezialarzneimitteln führte zu einer verstärkten Behandlung komplexer Erkrankungen und erforderte eine spezielle Handhabung. Darüber hinaus machten Marken-Spezialarzneimittel in den USA 17 % der Nettoausgaben für Medicare Teil D aus, ein Anstieg um weitere 54 %, der die Nachfrage im Markt für den Vertrieb von Gesundheitsprodukten zusätzlich beflügelte.

Preisgestaltung der Kostenträger für Arzneimittel im Rahmen von Medicare Teil B, 2026

Arzneimittelname | Dosierung | Preisangaben (USD) |

Verteporfin-Injektion | 0,1 mg | 11,5 |

Vyjuvek 5x10^9 pfu/ml, 0,1 ml | 0,1 ml | 1.004,5 |

Hydroxyzinhydrochlorid-Injektion | 25 mg | 15.1 |

Thiaminhydrochlorid 100 mg | 100 mg | 1,5 |

Vitamin-B12-Injektion | 1000 mcg | 0,6 |

Hydroxocobalamin i.m. 10 mcg | 10 mcg | 0,007 |

Vitamin-K-Phytonadion-Injektion | 1 mg | 3.1 |

Injektion, Voriconazol | 10 mg | 0,6 |

Hyaluronidase-Injektion | 150 Einheiten | 31,5 |

rekombinante Hyaluronidase | 1 USP-Einheit | 0,3 |

Quelle: CMS Government

Die verstärkte Fokussierung auf die Finanzierung des öffentlichen Sektors, der demografische Druck, die Konsolidierung des öffentlichen Beschaffungswesens in den Provinzen, die Rolle des medizinischen Vertriebs, steigende Krankenhausausgaben und die zunehmende Bedeutung von Gesundheitsberufen sind einige der Faktoren, die den Markt für Gesundheitsdienstleistungen in Kanada beflügeln. Laut einem OECD-Artikel vom November 2025 ist die Gesamtbevölkerung weitgehend durch ein breites Spektrum an Gesundheitsleistungen abgedeckt, wobei 50 % mit der Qualität der Gesundheitsversorgung zufrieden sind. Darüber hinaus werden 70 % der Gesamtausgaben im Land durch obligatorische Rückzahlungen gedeckt. Gleichzeitig gaben 9,1 % der Bevölkerung an, dass ihr Bedarf nicht gedeckt sei, was das Marktwachstum im Land gezielt fördert. Zudem sind in Kanada 11 festgelegte Standarddosen von Antibiotika pro 1.000 Einwohner vorgeschrieben. Die Gesundheitsausgaben pro Kopf belaufen sich auf 7.301 US-Dollar, was 11,3 % des BIP entspricht und somit das Wachstum des Marktes für Gesundheitsdienstleistungen weiter ankurbelt.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass sich der Markt für Gesundheitsdienstleistungen im Prognosezeitraum zum am schnellsten wachsenden entwickelt. Die Marktentwicklung wird maßgeblich durch Wirtschaftswachstum, die alternde Bevölkerung, die zunehmende Lokalisierung der biopharmazeutischen Produktion, den steigenden Bedarf an Arzneimitteln und die Zunahme seltener Erkrankungen angetrieben. Laut einem Datenbericht der APACMED-Organisation vom August 2022 haben 10 bis 20 % der japanischen Krankenhäuser Telemedizin-Systeme implementiert. Darüber hinaus wurde in Japan das Tokutei-Kenshin-System eingeführt, das jährliche Vorsorgeuntersuchungen für Erwachsene zwischen 40 und 74 Jahren anbietet. Im Bereich chronischer Erkrankungen sind in der Region über 290 Millionen Menschen mit Typ-1- oder Typ-2-Diabetes betroffen, von denen 50 % nicht diagnostiziert sind und ein erhöhtes Risiko für Langzeitkomplikationen aufweisen. Dies trägt zur Marktentwicklung bei.

Der Markt für den Vertrieb von Gesundheitsprodukten in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind der Übergang von einem fragmentierten Netzwerk zu einem effizienten und konsolidierten System, die steigende Anzahl von Fusionen zwischen kleinen und großen Vertriebsunternehmen, das wachsende Verschreibungsvolumen sowie die Nachfrage nach technologiegestützten und modernen Vertriebskanälen. Wie ein im September 2025 von der NLM veröffentlichter Artikel zeigt, liegt die Prävalenz chronischer Krankheiten bei 34,3 %, wobei Bluthochdruck mit schätzungsweise 245 Millionen Betroffenen zu den Hauptproblemen zählt. Eine klinische Studie mit 164.857 Bluthochdruckpatienten ergab, dass 103.475 Patienten registriert waren. Davon waren 53,6 % weiblich und 85,5 % über die städtische Krankenversicherung für Angestellte versichert. Angesichts dieser hohen Krankheitsprävalenz und Patientenzahlen bietet der Markt für den Vertrieb von Gesundheitsprodukten enormes Wachstumspotenzial.

Die Entwicklung des indischen Gesundheitsmarktes wird unter anderem durch organisatorische Beiträge, kosteneffiziente Generika-Distribution, einen verstärkten Fokus auf Kühlkettenlogistik zur Unterstützung des boomenden Biotech-Exportsektors, großzügige Investitionen in zentralisierte Logistik und digitale Tracking-Strategien vorangetrieben. Laut einem Artikel der NLM vom September 2023 verteilt sich die indische Bevölkerung von 1,3 Milliarden Menschen auf 3,2 Millionen Quadratkilometer. Das nationale Impfprogramm erreicht jährlich 27 Millionen Neugeborene und 30 Millionen Schwangere. Daraus ergibt sich ein Bedarf von über 150 Millionen Impfstoffen. Das nationale Kühlkettennetzwerk, das die gesamte Impfstrategie unterstützt und somit das Marktwachstum sichert, bildet das Rückgrat dieses umfassenden Programms.

Einblicke in den europäischen Markt

Der europäische Markt für den Vertrieb von Gesundheitsprodukten wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Stabilität der pharmazeutischen Lieferketten, die Harmonisierung regulatorischer Vorgaben, die steigende Nachfrage nach Spezialbiologika, eine leistungsstarke Beschaffungsstruktur der Krankenhäuser und zentralisierte Vertriebsnetze getragen. Laut offiziellen Statistiken der NLM vom August 2025 belaufen sich die Kosten für Biopharmazeutika in der Region in der Regel auf 11.696,4 bis 35.091,6 US-Dollar pro Patient und Jahr, zuzüglich weiterer Behandlungskosten in Höhe von 584.860 US-Dollar. Die Krebsbehandlung stellt in der Region einen der wichtigsten Bereiche im Gesundheitswesen dar; die medizinischen Ausgaben hierfür werden bis Ende 2028 voraussichtlich 409 Milliarden US-Dollar erreichen und tragen somit wesentlich zum Marktwachstum bei.

Der Markt für die Verteilung von Gesundheitsprodukten in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die vorhandene Großhandelsinfrastruktur, der steigende Arzneimittelverbrauch, die gesetzliche Krankenversicherung, der zunehmende Vertrieb verschreibungspflichtiger Medikamente und der Fokus auf Kühlketten. Wie ein im November 2024 von der NLM veröffentlichter Artikel zeigt, analysierte der Arzneimittelverschreibungsbericht die 3.000 am häufigsten verschriebenen Medikamente in Deutschland. Die zehn wichtigsten Arzneimittel machten demnach 2022 fast 42 % der gesamten definierten Tagesdosen (DDD) aus. Von diesen zehn Arzneimitteln wurden 2022 insgesamt 47.592,3 Millionen DDD in Deutschland verschrieben. Mit 19.522,1 Millionen DDD deckten diese Arzneimittel 41,9 % aller Verschreibungen ab und trugen somit maßgeblich zum Marktwachstum bei.

Analyse der Marktanteile der 10 meistverschriebenen Medikamente in Deutschland, 2022

Medikamente | DDD | % Aktie |

Ramipril | 4.794,7 | 10,7 % |

Candesartan | 3.064,9 | 6,4 % |

Pantoprazol | 2.940,1 | 6,1 % |

Amlodipin | 1.890,2 | 3,9 % |

Atorvastatin | 1.782,3 | 3,7 % |

Levothyroxin | 1.458,9 | 3,0 % |

Torasemid | 1.023,2 | 2,1 % |

Simbastatin | 912.3 | 1,9 % |

Bisoprolol | 853,5 | 1,7 % |

Metoprolol | 801.0 | 1,6 % |

Quelle: NLM

Das Vorhandensein eines zentralisierten Krankenversicherungsmodells, großzügige staatliche Investitionen in Vertriebseinrichtungen, eine digitalisierte Gesundheitsinfrastruktur, die Echtzeit- und temperaturbasierte Überwachung von Biologika, die Modernisierung der Blutproduktverteilung und die alternde Bevölkerung sind einige der Faktoren, die den Markt für Gesundheitsprodukte in Frankreich antreiben. Laut einem im Oktober 2025 von der NLM veröffentlichten Artikel wurde eine klinische Studie mit 12 Gastroenterologen und Rheumatologen sowie 14 Patienten durchgeführt, um den Verbrauch von Biologika zu ermitteln. Die Studie ergab, dass 71 % der Patienten (10 von 14) dem Wechsel zu einem bestimmten Biosimilar in Frankreich zustimmten. Sieben dieser 14 Patienten begründeten ihre Zustimmung mit dem Vertrauen in die Arzt-Patienten-Beziehung. Darüber hinaus empfahlen 89 % der Ärzte Biosimilars, was einen Wechsel von Referenzbiologika belegt und sich positiv auf die Marktpräsenz auswirkt.

Wichtige Akteure im Vertriebsmarkt für Gesundheitsprodukte:

- McKesson Corporation (USA)

- Cencora, Inc. (USA)

- Cardinal Health, Inc. (USA)

- AmerisourceBergen Corporation (USA)

- Owens & Minor, Inc. (USA)

- Henry Schein, Inc. (USA)

- Medline Industries, LP (USA)

- Patterson Companies, Inc. (USA)

- PHOENIX Group (Deutschland)

- Alliance Healthcare (UK)

- Fagron (Belgien)

- Galenica (Schweiz)

- Amplifon SpA (Italien)

- Sinopharm-Gruppe (China)

- Shanghai Pharmaceuticals Holding Co., Ltd. (China)

- Medipal Holdings Corporation (Japan)

- Alfresa Holdings Corporation (Japan)

- Suzuken Co., Ltd. (Japan)

- Sigma Healthcare Limited (Australien)

- EBOS Group Limited (Australien)

- Hanmi Pharmaceutical (Südkorea)

- DHL Group (Deutschland)

- Cryoport (USA)

- Cardinal Health (USA)

- Johnson & Johnson (USA)

- Novartis (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Die McKesson Corporation ist ein Eckpfeiler der US-amerikanischen Gesundheitsversorgungskette und beliefert ein weitverzweigtes Netzwerk von Krankenhäusern, Apotheken und onkologischen Kliniken mit Arzneimitteln, medizinischem Bedarf und biopharmazeutischen Produkten. Das Unternehmen hat seinen Fokus strategisch auf Spezialpharmazeutika und biopharmazeutische Dienstleistungen verlagert und investiert massiv in Kühlkettenlogistik und ambulante onkologische Versorgungsplattformen, um margenstärkere Vertriebsmöglichkeiten zu nutzen.

- Cencora, Inc. hat sich als globaler Marktführer im Bereich der pharmazeutischen Beschaffung und des Spezialvertriebs neu positioniert und legt dabei einen besonderen Fokus auf Tiergesundheit und globale Vermarktungsdienstleistungen. Das Unternehmen differenziert sich durch enge Partnerschaften mit Herstellern und eine leistungsstarke Infrastruktur für die Direktlieferung an Patienten und kann so auch komplexe Therapiegebiete, darunter seltene Erkrankungen und Gentherapien, bedienen.

- Cardinal Health, Inc. ist ein auf zwei Bereiche spezialisiertes Gesundheitsunternehmen, das neben Arzneimitteln auch ein umfangreiches Portfolio an medizinischen und chirurgischen Produkten an Krankenhäuser und ambulante Versorgungszentren vertreibt. Das Unternehmen modernisiert sein Vertriebsnetz aktiv durch Automatisierung, Datenanalyse und nuklearmedizinische Dienstleistungen und kann so neben konventionellen Arzneimitteln auch hochregulierte radioaktive Substanzen handhaben.

- AmerisourceBergen Corporation hat sich in der Vergangenheit als bevorzugter Partner für unabhängige Apotheken und Hersteller von Spezialarzneimitteln mit Bedarf an erstklassiger Logistik etabliert. Das Unternehmen verfügt über umfassende Kompetenzen in den Bereichen globale Arzneimittelbeschaffung, Herstellerberatung und Hub-Services, die Patienten über integrierte Vertriebsplattformen Zugang zu hochpreisigen Spezialmedikamenten ermöglichen.

- Owens & Minor, Inc. zeichnet sich durch seinen starken Fokus auf den Bereich der Akutkrankenhäuser aus und vertreibt medizinische und chirurgische Bedarfsartikel anstelle von herkömmlichen Arzneimitteln. Das Unternehmen hat sich zu einem Logistikdienstleister im Gesundheitswesen entwickelt, der Outsourcing des Bestandsmanagements, Analysen von Präferenzkarten für Klinikpersonal und verfahrensbasierte Lieferkettenlösungen anbietet, um Gesundheitseinrichtungen bei der Reduzierung von Verschwendung im Operationssaal und der Optimierung der Versorgung zu unterstützen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für den Vertrieb von Gesundheitsprodukten:

Der Markt für die Distribution von Gesundheitsprodukten ist in Nordamerika weiterhin stark konsolidiert. McKesson, Cencora und Cardinal Health halten weltweit die größten Marktanteile. Diese Branchenführer konzentrieren sich verstärkt auf Spezialpharmazeutika, den Ausbau der Kühlkette und onkologische Dienstleistungen, um den Margenrückgang im traditionellen Arzneimittelvertrieb auszugleichen. Zu den wichtigsten strategischen Initiativen gehören die Portfoliooptimierung, wie beispielsweise McKessons geplanter Börsengang des Medizingeschäfts, und die vertikale Integration in biopharmazeutische Dienstleistungen und Plattformen für Verschreibungstechnologie. Darüber hinaus präsentierte Hanmi Pharmaceutical im Februar 2025 in den USA und Kanada die neueste automatisierte Lösung zur Abgabe von Ampullen. Diese Markteinführung führte zu einer Markterweiterung und stärkte die Zusammenarbeit mit McKesson, dem Vertriebspartner, wodurch die Voraussetzungen geschaffen wurden, um die globale Distributionsbranche im Gesundheitswesen weiter anzukurbeln.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im November 2025 kündigte Cencora Investitionen in Höhe von 1 Milliarde US-Dollar bis 2030 an, um sein pharmazeutisches Vertriebsnetz in den USA auszubauen und zu stärken, ein zweites inländisches Vertriebszentrum in Ohio zu eröffnen und seine Präsenz in Kalifornien und Alabama zu erweitern.

- Im März 2025 erwarb die DHL Group 100 % der Anteile an CRYOPDP, einem renommierten Spezialkurierdienst von Cryoport, Inc., der sich auf Zell- und Gentherapien sowie Biopharmazeutika und klinische Studien spezialisiert hat. Auf Basis dieser Akquisition schlossen die beiden Unternehmen eine strategische Partnerschaft, um ihre Lieferkettenangebote für die weltweite Gesundheits- und Life-Sciences-Branche zu stärken.

- Im Januar 2025 brachte Cardinal Health über seinen eigenen Geschäftsbereich Advanced Therapy Solutions das Advanced Therapy Connect auf den Markt, ein weltweit erstes einheitliches Bestellportal für Zell- und Gentherapien.

- Report ID: 8532

- Published Date: Apr 24, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.