Marktausblick für Software im Gesundheitswesen:

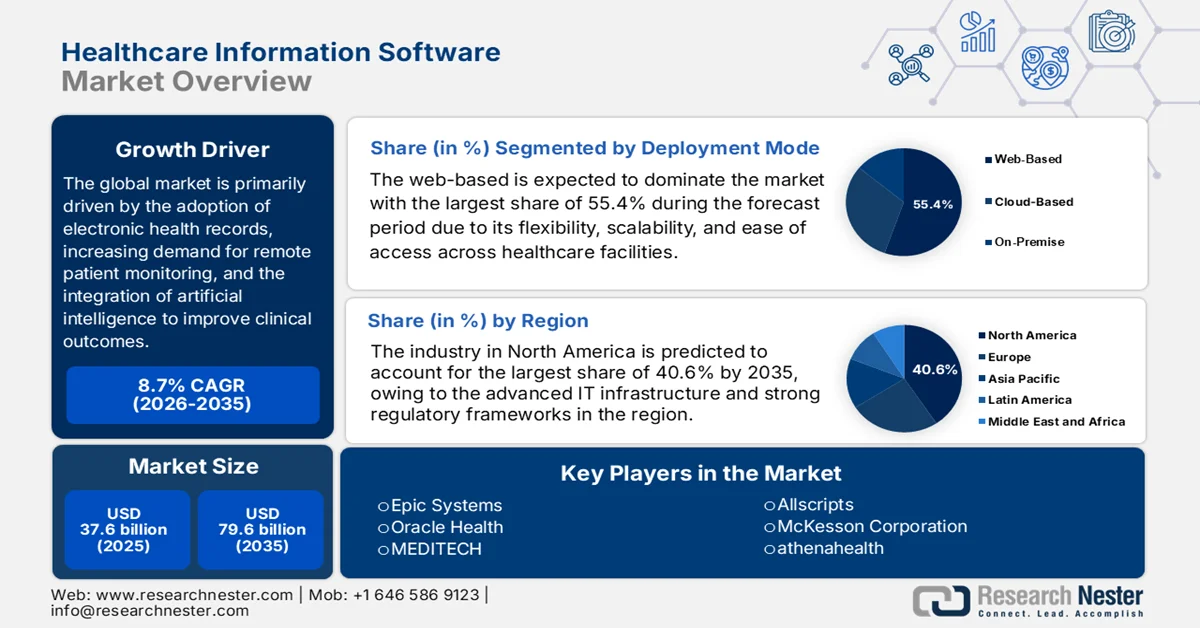

Der Markt für Softwarelösungen im Gesundheitswesen wurde im Jahr 2025 auf 37,6 Milliarden US-Dollar geschätzt und soll bis 2035 stetig auf 79,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Softwarelösungen im Gesundheitswesen auf 40,8 Milliarden US-Dollar geschätzt.

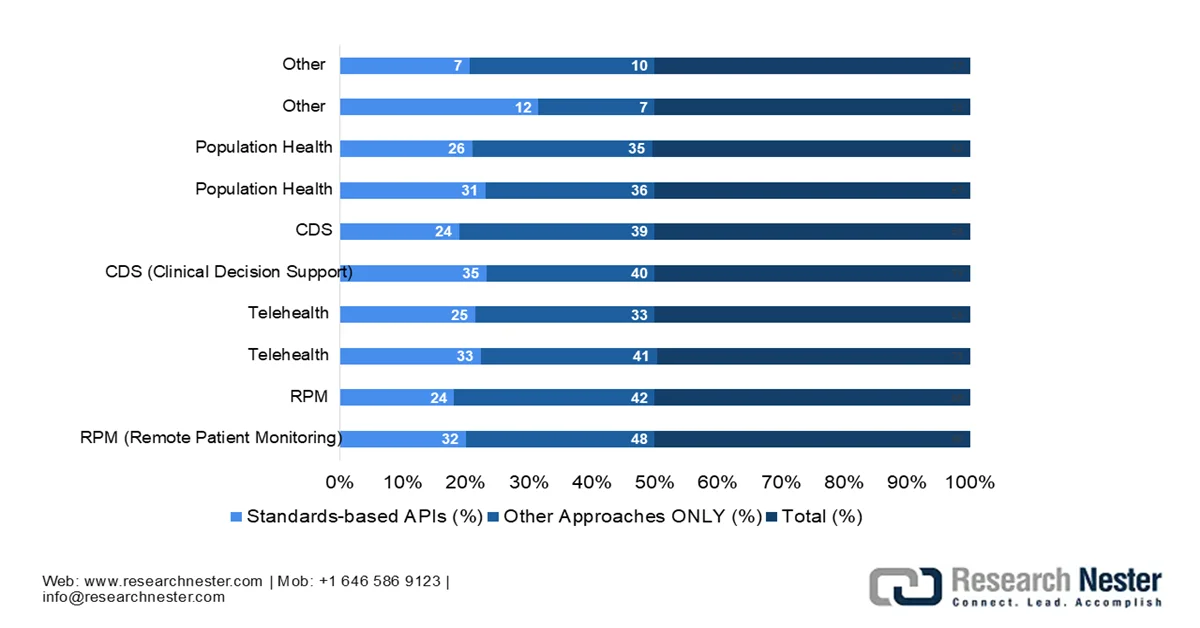

Der globale Markt für Softwarelösungen im Gesundheitswesen befindet sich aufgrund des enormen Bedarfs an der Verarbeitung riesiger Patientendatenmengen in einem tiefgreifenden Wandel. Die Branche setzt verstärkt auf Hybrid- und Multi-Cloud-Strategien mit dem Hauptziel, die Dateninteroperabilität zu verbessern. Das Office of the National Coordinator (ONC) of Health Information Technology erklärte im Februar 2026, dass der 21st Century Cures Act und die dazugehörige Cures Rule zu einer verstärkten Nutzung standardisierter FHIR-APIs geführt haben. Die meisten Krankenhäuser ermöglichen ihren Patienten mittlerweile den Zugriff auf Apps ihrer Wahl. Bis 2024 unterstützten fast zwei Drittel der Krankenhäuser die Übermittlung patientengenerierter Gesundheitsdaten über standardbasierte APIs, was die wachsende Nachfrage der Patienten nach digitaler Interaktion widerspiegelt. Gleichzeitig tauschen Krankenhäuser aktiv Daten mit Drittanbietertechnologien für klinische und administrative Zwecke aus, wobei dies häufig über nicht standardisierte APIs oder veraltete Methoden erfolgt. Neue Richtlinien wie die HTI-4 Final Rule zielen darauf ab, die Abhängigkeit von nicht standardisierten Methoden zu reduzieren und so die Automatisierung und Interoperabilität bei der Vorabgenehmigung zu fördern sowie den modernen Datenaustausch im Gesundheitswesen zu stärken.

Trends bei der Einführung von Krankenhaus-APIs (2022–2024): Patientenzugang und PGHD

Kategorie | Jahr | Standardbasierte APIs (%) | Nur nicht standardbasierte APIs (%) | Gesamtanzahl der Krankenhäuser mit Unterstützungsfunktion (%) |

Patientenzugang | 2022 | 69% | 17% | 86 % |

Patientenzugang | 2023 | 70 % | 16% | 86 % |

Patientenzugang | 2024 | 71 % | 16% | 87% |

PGHD-Einreichung | 2022 | 45% | 15% | 60% |

PGHD-Einreichung | 2023 | 49% | 14% | 62 % |

PGHD-Einreichung | 2024 | 48 % | 16% | 65% |

Quelle: ONC

Darüber hinaus fördert die zunehmende Verbreitung von Telemedizin und Fernüberwachung von Patienten ein stetiges Wachstum des Marktes für Softwarelösungen im Gesundheitswesen. Auch die verstärkte Nutzung cloudbasierter Gesundheits-Apps zur Unterstützung personalisierter Versorgung und zur Optimierung von Abläufen deutet auf einen nachhaltigen, langfristigen Wandel hin zu einem Software-Ökosystem hin. Laut einem Artikel der Gitnux Organization vom Februar 2026 hat sich die Nutzung von Telemedizin in Gesundheitssystemen aufgrund messbarer Steigerungen bei Nutzung, Kostenerstattung und Integration von Leistungserbringern rasant ausgeweitet. Der Bericht besagt außerdem, dass 76 % der US-Verbraucher im Jahr 2022 mindestens einmal Telemedizin genutzt haben. Auch die Nutzung durch Leistungserbringer nimmt zu: 46 % der Ärzte gaben 2023 an, Telemedizin regelmäßig zu nutzen, und fast 96 % der Krankenhäuser boten nach der Pandemie telemedizinische Leistungen an. Diese Trends deuten somit auf eine strukturelle Normalisierung der virtuellen Patientenversorgung hin, von der die gesamte Branche für Softwarelösungen im Gesundheitswesen profitiert.

Statistiken zum Wachstum der Telemedizinbranche (2019–2023): Akzeptanz, Marktgröße und Investitionstrends

Kategorie | Statistik | Wert | Jahr |

Verbraucherakzeptanz | US-Verbraucher, die mindestens einmal Telemedizin nutzen | 76 % | 2022 |

Ländliche Adoption | Einführung der Telemedizin im ländlichen US | 37 % | 2022 |

Krankenhausadoption | Krankenhäuser, die Telemedizin anbieten | 96 % | Post-COVID |

Pädiatrisches Wachstum | Zunahme der Nutzung von Telemedizin in der Pädiatrie | +200% | 2019-2022 |

Seniorenadoption | Senioren (65+), die Telemedizin nutzen | 55% | 2023 |

Arbeitskräfteabdeckung | Vom Arbeitgeber finanzierte Telemedizin-Versicherung | 70 % | 2023 |

Globale Nutzer | Weltweit aktive Telemedizin-Nutzer | 1,2 Milliarden | 2023 |

Indien-Adoption | Telemedizin-Nutzer in Indien | 150 Millionen | 2023 |

Marktgröße (weltweit) | Marktwert der Telemedizin | 83,5 Milliarden US-Dollar | 2022 |

Marktprognose | Erwartete globale Marktgröße | 559,5 Milliarden US-Dollar | 2030 |

Wachstum in Europa | Wachstum des Telemedizinmarktes | 38 % | 2023 |

Medicare-Wachstum | Schadensfälle steigen | 154x seit 2019 | 2022 |

Kosteneinsparungen | Einsparungen pro Telemedizinbesuch | 50 bis 100 USD | 2023 |

Systemeinsparungen | Einsparungen im US-Gesundheitswesen | 10,5 Milliarden US-Dollar | 2021 |

Reduzierung der Wiedereinweisungen | Reduzierung der Krankenhauswiederaufnahmen | 20 % | 2021-2023 |

Investitionsfinanzierung | Startup-Finanzierung im Bereich Telemedizin | 29,1 Milliarden US-Dollar | Seit 2019 |

F&E-Ausgaben | Weltweite Ausgaben für Forschung und Entwicklung im Bereich Telemedizin | 5,6 Milliarden US-Dollar | 2023 |

Quelle: Gitnux

Schlüssel Software für Gesundheitsinformationen Markteinblicke Zusammenfassung:

Regionale Highlights:

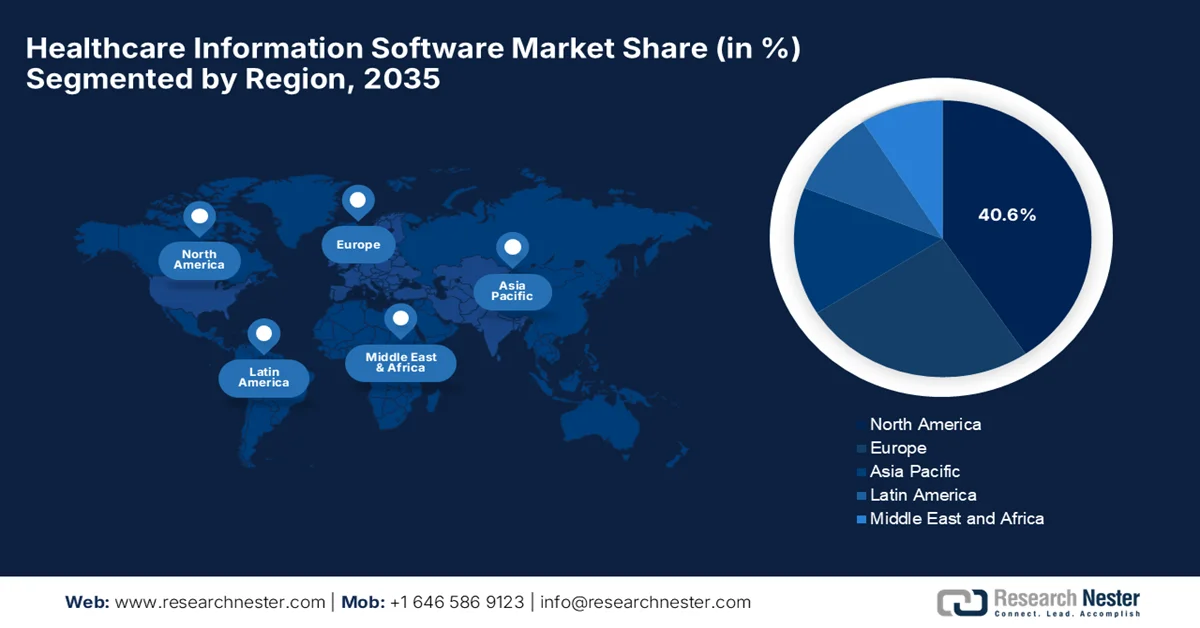

- Nordamerika wird voraussichtlich bis 2035 einen dominanten Marktanteil von 40,6 % im Bereich der Software für das Gesundheitswesen halten. Treiber dieser Entwicklung sind eine fortschrittliche IT-Infrastruktur, starke regulatorische Rahmenbedingungen und die zunehmende Nutzung KI-basierter Lösungen im Gesundheitswesen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, getrieben durch die beschleunigte Digitalisierung, den Ausbau cloudbasierter Lösungen und die steigende Nachfrage nach fortschrittlichem Patientendatenmanagement.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der webbasierten Bereitstellung im Markt für Softwarelösungen im Gesundheitswesen bis 2035 einen führenden Anteil von 55,4 % ausmachen wird, angetrieben durch seine Flexibilität, Skalierbarkeit und nahtlose Echtzeitzugänglichkeit über alle Gesundheitssysteme hinweg.

- Es wird erwartet, dass das Segment der abonnementbasierten Preismodelle im Zeitraum 2026–2035 aufgrund seiner vorhersehbaren Kostenstruktur und der verbesserten Skalierbarkeit für Gesundheitsdienstleister deutlich wachsen wird.

Wichtigste Wachstumstrends:

- Digitale Transformation der Gesundheitssysteme

- Zunehmende Nutzung elektronischer Patientenakten

Größte Herausforderungen:

- Bedenken hinsichtlich Datensicherheit und Datenschutz

- Mangel an Fachkräften

Wichtige Akteure: Epic Systems (USA), Oracle Health / Cerner (USA), MEDITECH (USA), Allscripts (USA), McKesson Corporation (USA), athenahealth (USA), NextGen Healthcare (USA), eClinicalWorks (USA), Optum (USA), GE HealthCare (GB), Siemens Healthineers (Deutschland), Philips Healthcare (Niederlande), Dedalus (Italien), InterSystems (USA), CompuGroup Medical (Deutschland).

Global Software für Gesundheitsinformationen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,6 Milliarden US-Dollar

- Marktgröße 2026: 40,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 79,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, China

- Schwellenländer: Indien, Südkorea, Singapur, Brasilien, Vereinigte Arabische Emirate

Last updated on : 22 April, 2026

Markt für Softwarelösungen im Gesundheitswesen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Digitale Transformation des Gesundheitswesens: Gesundheitsdienstleister weltweit stellen von papierbasierten Systemen auf digitale Plattformen um, um Effizienz und Koordination zu verbessern. In diesem Zusammenhang ermöglicht Gesundheitssoftware diesen Wandel durch die Unterstützung skalierbarer und integrierter IT-Infrastrukturen für Krankenhäuser und Kliniken. Laut einem Artikel des National Institute of Health (NIH) vom Februar 2023 wird die digitale Transformation im Gesundheitswesen positiv durch Technologien wie IoT, Cloud Computing, KI, Wearables und Telemedizin beeinflusst, die die Effizienz in den jeweiligen Bereichen steigern. Der Artikel führt außerdem aus, dass die Digitalisierung ein patientenzentriertes Versorgungsmodell unterstützt, indem sie einen besseren Zugang zu Gesundheitsinformationen, Fernüberwachung und personalisierte Behandlungsoptionen ermöglicht. Diese Innovationen verändern den Markt für Gesundheitssoftware, verbessern die Servicequalität und steigern die Systemeffizienz durch eine höhere Akzeptanz digitaler Gesundheitslösungen.

- Zunehmende Nutzung elektronischer Patientenakten: Weltweit ist ein verstärkter Einsatz von elektronischen Patientenakten (EHR/EMR) und digitalen Patientenakten zu beobachten. Dies generiert enorme Mengen an Gesundheitsdaten, die sichere, skalierbare Speicherung und Echtzeitzugriff erfordern und Softwareplattformen unerlässlich machen. Laut einem im Juni 2023 vom NIH veröffentlichten Artikel bietet die Einführung elektronischer Patientenakten in einkommensschwachen Ländern mehrere Vorteile. Demnach bergen diese EHR-Systeme das Potenzial, die Qualität der Gesundheitsversorgung durch besseres Patientendatenmanagement, datengestützte klinische Entscheidungsfindung und erhöhte Patientensicherheit deutlich zu verbessern. Gleichzeitig fördern sie im Vergleich zu herkömmlichen papierbasierten Systemen eine effizientere, zeitnahe und patientenzentrierte Versorgung. Darüber hinaus trägt das wachsende Interesse von Gesundheitsdienstleistern an digitalen Tools zur schrittweisen Einführung von EHR bei und begünstigt somit den gesamten Markt für Softwarelösungen im Gesundheitswesen.

- Zunehmender Einsatz von KI, Big Data und Analytik: Gesundheitsorganisationen nutzen KI-gestützte Diagnostik, prädiktive Analysen und Big-Data-Tools, die allesamt stark auf Softwareinfrastruktur für Verarbeitung und Speicherung angewiesen sind. Dies schafft ein lukratives Geschäftsumfeld für Pioniere im Markt für Softwarelösungen im Gesundheitswesen. Im April 2026 stellte IKS Health auf der AMGA 2026 Konferenz MyCareHub vor, eine neuartige agentenbasierte KI-Plattform, die speziell für die Personalisierung und Automatisierung der Patienteninteraktion entlang des gesamten Behandlungsprozesses entwickelt wurde. Die Plattform ist in Epic integriert und nutzt Verhaltensmodellierung, Entscheidungsintelligenz und adaptive Orchestrierung, um die Therapietreue zu verbessern und Kosten zu senken. Solche kontinuierlichen Innovationen der führenden Pioniere unterstreichen ihren patientenorientierten Ansatz zur Verbesserung der Gesundheitsversorgung.

Datenaustausch zwischen Krankenhaus-EHR-Systemen und Drittanbietertechnologien (2024): API- vs. nicht standardisierte Integration

Quelle: ONC

Herausforderungen

- Bedenken hinsichtlich Datensicherheit und Datenschutz: Eine der größten Herausforderungen im Markt für Softwarelösungen im Gesundheitswesen ist die Gewährleistung der Sicherheit und des Datenschutzes sensibler Patientendaten. Gesundheitsorganisationen weltweit verarbeiten vertrauliche Informationen, wodurch diese anfällig für Ransomware-Angriffe und Datenlecks werden. Die Speicherung von Daten auf Softwareplattformen erhöht daher das Risiko von Sicherheitslücken, insbesondere wenn keine angemessene Verschlüsselung, Zugriffskontrollen und Überwachungssysteme vorhanden sind. Die Einhaltung strenger Vorschriften stellt zudem eine erhebliche Komplexität für Pioniere in diesem Bereich dar. Jede Sicherheitslücke kann zu rechtlichen Konsequenzen, finanziellen Verlusten und einem Vertrauensverlust der Patienten führen. Mit zunehmender Verbreitung von Cloud-Lösungen wird die Aufrechterhaltung von Cybersicherheitsframeworks für Gesundheitsdienstleister eine ständige und sich weiterentwickelnde Herausforderung darstellen.

- Fachkräftemangel: Die erfolgreiche Implementierung und das Management von Cloud Computing erfordern qualifizierte Fachkräfte mit Kenntnissen in Cloud-Technologien, Cybersicherheit und IT-Systemen im Gesundheitswesen. Es herrscht jedoch ein Mangel an Experten mit den notwendigen Kenntnissen und Erfahrungen in diesem Spezialgebiet. Gleichzeitig ist die Schulung des vorhandenen Personals zeitaufwändig und kostspielig, während die Einstellung von Fachkräften aufgrund von Budgetbeschränkungen nicht immer realisierbar ist. In diesem Zusammenhang kann eine Qualifikationslücke zu unzureichendem Systemmanagement, erhöhten Sicherheitsrisiken und ineffizienter Nutzung von Softwareressourcen führen. Gleichzeitig kann es für Gesundheitsorganisationen schwierig sein, die Softwarefunktionen voll auszuschöpfen, was ihre Innovationsfähigkeit und die Verbesserung der Patientenergebnisse einschränkt und somit das Wachstum des Marktes für Softwarelösungen im Gesundheitswesen negativ beeinflusst.

Marktgröße und Prognose für Software im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,7 % |

|

Marktgröße im Basisjahr (2025) |

37,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

79,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Software im Gesundheitswesen:

Segmentanalyse der Bereitstellungsmodi

Es wird erwartet, dass webbasierte Bereitstellungsmodelle den Markt für Softwarelösungen im Gesundheitswesen mit einem Marktanteil von 55,4 % im Prognosezeitraum dominieren werden. Flexibilität, Skalierbarkeit und einfacher Zugriff in verschiedenen Gesundheitseinrichtungen sind die Hauptfaktoren für die Marktführerschaft dieses Segments. Die Fähigkeit, Echtzeitzugriff zu ermöglichen, Betriebskosten zu senken und sich nahtlos in sich entwickelnde digitale Gesundheitssysteme zu integrieren, stärkt zudem die führende Position im Markt für Softwarelösungen im Gesundheitswesen. Im April 2026 nahm das US-Veteranenministerium die Einführung der elektronischen Patientenakte (EHR) auf Bundesebene wieder auf und erweiterte sie durch die Implementierung eines cloudbasierten, webbasierten Systems in vier Krankenhäusern in Michigan: den VA-Kliniken in Ann Arbor, Detroit, Battle Creek und Saginaw. Dieses System ermöglicht den Zugriff auf und die gemeinsame Nutzung von Patientendaten zwischen VA-Einrichtungen und Bundespartnern, verbessert die Koordination der Versorgung und reduziert Doppeluntersuchungen. Dies deutet auf vielversprechende Chancen für die Marktführerschaft dieses Segments hin.

Preismodell-Segmentanalyse

Im Segment der Preismodelle wird für den Markt für Softwarelösungen im Gesundheitswesen zwischen 2026 und 2035 ein bemerkenswertes Wachstum im Abonnementbereich erwartet. Dieses Segment wächst, da Gesundheitsorganisationen planbare Betriebskosten kapitalintensiver Infrastruktur vorziehen. Zudem bieten diese Modelle eine höhere Skalierbarkeit, wodurch Gesundheitsdienstleister ihre Services flexibel an die Patientennachfrage und die Bedürfnisse der Organisation anpassen können. Im April 2023 erweiterten Microsoft und Epic ihre strategische Zusammenarbeit, um den Azure OpenAI Service in Epics elektronische Patientenaktensysteme zu integrieren. Dies baut auf ihrer bestehenden Partnerschaft auf, die es Epic-Umgebungen bereits ermöglicht, in der Microsoft Azure Cloud zu laufen. Diese Initiative konzentriert sich insbesondere darauf, generative KI in Arbeitsabläufe im Gesundheitswesen einzubetten, um die Produktivität zu steigern, die klinische Entscheidungsfindung zu unterstützen und die betriebliche Effizienz zu verbessern.

Endnutzersegmentanalyse

Im Endnutzersegment wird Krankenhäusern im genannten Zeitraum ein signifikantes Wachstum des Marktes für Softwarelösungen im Gesundheitswesen prognostiziert. Dieses Wachstum wird maßgeblich durch den steigenden Bedarf an der Verwaltung großer Mengen klinischer, administrativer und finanzieller Daten in komplexen Versorgungsumgebungen getrieben. Krankenhäuser weltweit stehen zudem unter dem kontinuierlichen Druck, die Behandlungsergebnisse für Patienten zu verbessern, betriebliche Ineffizienzen zu reduzieren und die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Dies fördert die verstärkte Nutzung integrierter digitaler Gesundheitssysteme. Gleichzeitig beschleunigen der steigende Patientenandrang und die Expansion von Klinikverbünden mit mehreren Fachrichtungen die Nachfrage nach fortschrittlichen Softwarelösungen im Gesundheitswesen. Hinzu kommt ein zunehmender Fokus auf datengestützte Entscheidungsfindung und Interoperabilität zwischen verschiedenen Krankenhausabteilungen, was die Abhängigkeit von diesen Softwareplattformen weiter verstärkt.

Unsere detaillierte Analyse des Marktes für Softwarelösungen im Gesundheitswesen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodus |

|

Preismodell |

|

Endbenutzer |

|

Servicemodell |

|

Anwendung |

|

Organisationsgröße |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Software im Gesundheitswesen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Softwarelösungen im Gesundheitswesen wird voraussichtlich bis zum Ende des Prognosezeitraums mit 40,6 % den größten Anteil erreichen. Die Dominanz der Region ist maßgeblich auf eine fortschrittliche IT-Infrastruktur, starke regulatorische Rahmenbedingungen und die hohe Akzeptanz KI-basierter Gesundheitslösungen zurückzuführen. Laut einem im Oktober 2024 vom NIH veröffentlichten Artikel belegt eine Studie der University of Arkansas for Medical Sciences einen deutlichen Anstieg der Telemedizin-Nutzung in verschiedenen Fachbereichen nach der COVID-19-Pandemie. Die Gesamtzahl der Telemedizin-Besuche stieg innerhalb eines Jahres um 89 % und erreichte 2021 117.730. Rund 92,57 % (134.221) der 145.001 Telemedizin-Patienten waren über große Krankenversicherungen wie Medicare, Medicaid und private Krankenversicherungen versichert, was die erweiterte Kostenerstattung durch die Versicherungen widerspiegelt. Die Ergebnisse zeigen auch verbesserte Effizienzkennzahlen, darunter eine Reduzierung der indirekten Wartezeit von 48,4 Tagen auf 27,7 Tage und eine Verkürzung der Termindauer von 93,2 Minuten auf 39,59 Minuten, was auf ein enormes Wachstumspotenzial für den Markt für Softwarelösungen im Gesundheitswesen in den kommenden Jahren hinweist.

Die zunehmende Verbreitung elektronischer Patientenakten und die Notwendigkeit verbesserter Interoperabilität fördern den Markt für Softwarelösungen im Gesundheitswesen in den USA nachhaltig. Dieser Markt wird maßgeblich durch die fortschreitende digitale Transformation, den Bedarf an fortschrittlichen Analysemethoden und steigende Investitionen in Telemedizin und Abrechnungsmanagement angetrieben. Im Juli 2025 kündigten das Weiße Haus und die Centers for Medicare & Medicaid Services (CMS) eine nationale Initiative an, deren Hauptziel der Aufbau eines patientenzentrierten Gesundheitsökosystems ist. Dieses konzentriert sich auf Interoperabilität, sicheren Datenaustausch und die Integration von elektronischen Patientenakten in digitale Gesundheitsplattformen im gesamten US-amerikanischen Gesundheitssystem. Über 60 Organisationen, darunter große Technologieunternehmen, beteiligen sich an diesem Programm, um CMS-konforme Netzwerke, FHIR-basierte APIs und ein nationales Anbieterverzeichnis zu unterstützen. Dies ermöglicht den Austausch von Patientendaten und verbessert die Koordination im Gesundheitswesen und schafft somit optimale Voraussetzungen für das Wachstum des Marktes für Softwarelösungen im Gesundheitswesen.

In Kanada wächst der Markt für Softwarelösungen im Gesundheitswesen exponentiell, bedingt durch die zunehmende Nutzung cloudbasierter Lösungen zur Verbesserung der Patientenversorgung und der betrieblichen Abläufe. Wesentliche Treiber dieses Wachstums sind staatliche Initiativen zur digitalen Transformation, der steigende Bedarf an Dateninteroperabilität und die Integration von KI für verbesserte Diagnose- und Prognoseanalysen im klinischen Bereich. Im Februar 2026 brachte die kanadische Regierung den Gesetzentwurf S-5, den „Connected Care for Canadians Act“, ein, um den Austausch von Gesundheitsdaten zu modernisieren und fragmentierte Systeme zu beseitigen. Dieses Gesetz schreibt gemeinsame digitale Standards für den sicheren und interoperablen Austausch von Gesundheitsinformationen vor und ermöglicht Patienten so den zeitnahen Zugriff auf ihre eigenen Daten. Dank dieser kontinuierlichen Unterstützung des Bundes wird Kanada in den nächsten zehn Jahren eine Entlastung der Leistungserbringer erleben und ein stärker vernetztes Gesundheitssystem aufbauen.

Einblicke in den APAC-Markt

Der Markt für Softwarelösungen im Gesundheitswesen im asiatisch-pazifischen Raum wird im genannten Zeitraum voraussichtlich am schnellsten wachsen. Haupttreiber dieser Entwicklung sind die zunehmende Digitalisierung, die Verbreitung cloudbasierter Lösungen und die steigende Nachfrage nach fortschrittlichem Patientendatenmanagement. Der Markt für Softwarelösungen im Gesundheitswesen verlagert seinen Fokus hin zu prädiktiver Analytik, automatisierten Arbeitsabläufen und der Fernüberwachung von Patienten, um chronische Erkrankungen besser zu managen und den Bedürfnissen einer alternden Bevölkerung gerecht zu werden. Im Januar 2025 bestätigte das singapurische Gesundheitsministerium, dass die Einführung der nächsten Generation elektronischer Patientenakten (NGEMR) bei NUHS und NHG bereits abgeschlossen ist. Die Einführung bei SingHealth ist für den Zeitraum 2026 bis 2028 geplant. Die Regierung wird in den nächsten zehn Jahren fast 1,5 Milliarden US-Dollar in die Implementierung der NGEMR im gesamten öffentlichen Gesundheitswesen investieren. Dieses strategische System wird mehr als 100 veraltete IT-Systeme ersetzen und dadurch die Effizienz steigern und Kosten senken, was auf positive Marktaussichten hindeutet.

Die Regierungsinitiativen zur Modernisierung der medizinischen Infrastruktur und zur Förderung webbasierter Krankenhausverwaltung schaffen ein günstiges Geschäftsumfeld für Pioniere im chinesischen Markt für Softwarelösungen im Gesundheitswesen. Zu den wichtigsten Trends, die den Markt des Landes prägen, zählen die beschleunigte Integration von KI und maschinellem Lernen für Diagnostik und Präzisionsmedizin sowie der wachsende Einsatz cloudbasierter Lösungen. Laut Regierungsangaben vom Juli 2024 plant das Land, den IT-Einsatz in öffentlichen Krankenhäusern durch die Einführung integrierter Managementplattformen in allen Universitätskliniken bis Ende 2027 zu stärken. Diese Initiative konzentriert sich auf die Digitalisierung interner Prozesse, die Verbesserung der Interoperabilität und die Nutzung von KI, Big Data und Cloud Computing mit dem Ziel, Effizienz und Qualität zu steigern. Diese Entwicklungen unterstreichen den Wandel hin zu einem digitalen, KI-gestützten Gesundheitssystem, der die zunehmende Nutzung von Softwarelösungen im Gesundheitswesen in Krankenhäusern vorantreibt.

In Indien hat der Markt für Softwarelösungen im Gesundheitswesen aufgrund des dringenden Bedarfs an optimiertem Krankenhausmanagement und verbesserter Patientenversorgung an Bedeutung gewonnen. Die Akteure im Land konzentrieren sich auf Datensicherheit, Skalierbarkeit und verbesserte Echtzeit-Konnektivität. Gleichzeitig beschleunigen staatliche Digitalisierungsinitiativen dieses Wachstum und fördern ein digitales Gesundheitsökosystem, das mobile Gesundheitsanwendungen (mHealth) und Wearables umfasst. Wie das Presseinformationsbüro (PIB) im Februar 2026 mitteilte, setzt das indische Gesundheitssystem KI-basierte Softwarelösungen im Gesundheitswesen verstärkt ein. Initiativen wie die IndiaAI Mission und die Ayushman Bharat Digital Mission unterstützen den Aufbau einer umfassenden digitalen Gesundheitsinfrastruktur, elektronischer Patientenakten und interoperabler Krankenhaussysteme. Diese Programme haben über 282 Millionen telemedizinische Beratungen über e-Sanjeevani ermöglicht und den Einsatz von KI in der Diagnostik, der Krankheitsüberwachung und in Screening-Programmen wie der Tuberkulose-Erkennung und der Netzhautbildgebung erweitert. Sie eignen sich daher hervorragend, um das Wachstum des Marktes für Softwarelösungen im Gesundheitswesen zu stärken.

Einblicke in den europäischen Markt

Der europäische Markt für Softwarelösungen im Gesundheitswesen wird voraussichtlich bis Ende 2035 seine Position als zweitgrößter Akteur im globalen Markt behaupten. Das Wachstum der Region wird maßgeblich durch die verpflichtende Einführung elektronischer Patientenakten und die weitverbreitete Implementierung von Cloud Computing und KI-gestützter Analytik angetrieben. Zu den wichtigsten Wachstumsbereichen zählen das Bevölkerungsgesundheitsmanagement, das Erlösmanagement und die elektronische Patientenakte. Wie Open Access Government im Dezember 2025 mitteilte, treibt das EU4Health-Programm die digitale Gesundheitsversorgung mit neuen Projekten voran, die sich auf KI, grenzüberschreitenden Datenaustausch und den Ausbau nationaler Infrastrukturen konzentrieren. Neben der Initiative COMPASS-AI, die den sicheren und effektiven Einsatz von KI in der Krebsbehandlung und in abgelegenen Regionen erprobt, wird die Plattform MyHealth@EU erweitert, um den sicheren Zugriff auf Patientenakten, elektronische Rezepte und Laborergebnisse über Grenzen hinweg zu ermöglichen und so zu einer breiteren Marktexpansion beizutragen.

Die Regierungsinitiativen zur Förderung der Kostenerstattung für digitale Lösungen und zur Stärkung des digitalen Gesundheitssektors, des Handels und der Investitionen treiben den Markt für Softwarelösungen im Gesundheitswesen in Deutschland verantwortungsvoll voran. Der Fokus des Landes auf patientenzentrierte Versorgung, digitale Therapien und vernetzte Versorgungsökosysteme ermutigt Gesundheitsdienstleister zur Einführung von Softwarelösungen, die klinische Arbeitsabläufe optimieren und langfristige Innovationen im Gesundheitswesen unterstützen. Gleichzeitig hat die Politik des Landes, insbesondere durch das Digital Healthcare Act (DiGA), einen strukturierten Erstattungsweg für digitale Lösungen geschaffen und damit deren Einführung im gesamten Gesundheitssystem beschleunigt. Die Einführung des DiGA-Verzeichnisses stellt sicher, dass zugelassene digitale Therapien regulatorische, sicherheitsrelevante und klinische Nutzenstandards erfüllen und stärkt so das Vertrauen von Leistungserbringern und Patienten. Darüber hinaus verbessern Investitionen in interoperable Infrastruktur und elektronische Patientenakten die Datenintegration und ermöglichen eine effizientere, evidenzbasierte Entscheidungsfindung.

Der Markt für Softwarelösungen im Gesundheitswesen in Großbritannien behauptet sich im regionalen Vergleich stark, maßgeblich getrieben durch die Integration künstlicher Intelligenz für prädiktive Analysen und die verbesserte Interoperabilität zwischen verschiedenen Versorgungseinrichtungen. Die britische Marktlandschaft ist geprägt von einer Kombination aus etablierten globalen Anbietern und aufstrebenden Innovatoren, wobei Cybersicherheit und die Steigerung der klinischen Effizienz im Vordergrund stehen. Ein im März 2026 von der Health Foundation veröffentlichter Artikel berichtet, dass die digitale Gesundheitspolitik in Großbritannien breite Unterstützung findet, insbesondere im Hinblick auf effizienzorientierte Dienstleistungen. Gleichzeitig befürworten rund 76 % der Bevölkerung die Nutzung der NHS-App zur Buchung von Krankenhausterminen, und 73 % unterstützen Funktionen wie die Auswahl von Krankenhäusern oder den Zugriff auf Behandlungsinformationen. Der Artikel erwähnt außerdem, dass die Zustimmung unter NHS-Mitarbeitern höher ist: 80 % befürworten den Einsatz von KI in der Patientenversorgung, verglichen mit 54 % in der Bevölkerung.

Wichtige Akteure auf dem Markt für Softwarelösungen im Gesundheitswesen:

- Epic Systems (USA)

- Oracle Health / Cerner (USA)

- MEDITECH (USA)

- Allscripts (USA)

- McKesson Corporation (USA)

- athenahealth (USA)

- NextGen Healthcare (USA)

- eClinicalWorks (USA)

- Optum (USA)

- GE Healthcare (UK)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Dedalus (Italien)

- InterSystems (USA)

- CompuGroup Medical (Deutschland)

- Oracle Health (USA)

- Florence Healthcare (USA)

- HealthEdge (USA)

- Ellipsis Health (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Epic Systems gilt als weltweit führender Anbieter in diesem Bereich und ist vor allem für seine weit verbreitete EHR-Plattform bekannt. Das Unternehmen genießt hohes Ansehen für sein eng integriertes Ökosystem, das Patientendaten, klinische Arbeitsabläufe und Analysen miteinander verbindet.

- Oracle Health zählt nach der Übernahme von Cerner zu den größten Wettbewerbern auf dem globalen Markt für Softwarelösungen im Gesundheitswesen. Das Unternehmen bietet umfassende Gesundheitsinformationssysteme für Krankenhäuser, Regierungen und das Verteidigungsministerium an.

- MEDITECH ist ein etablierter Anbieter von IT-Lösungen im Gesundheitswesen, der kostengünstige Lösungen für elektronische Patientenakten (EHR) anbietet und sich insbesondere bei mittelgroßen Krankenhäusern und ambulanten Gesundheitsdienstleistern großer Beliebtheit erfreut. Die Plattformen des Unternehmens zeichnen sich zudem durch Benutzerfreundlichkeit, Wirtschaftlichkeit und integrierte klinische und administrative Funktionen aus.

- Philips Healthcare ist ein weltweit führender Anbieter, der Medizingeräte mit fortschrittlicher Gesundheitssoftware kombiniert, insbesondere in den Bereichen Bildinformatik, Patientenüberwachung und Bevölkerungsgesundheitsmanagement. Die Softwarelösungen des Unternehmens werden umfassend in der Intensivmedizin und in integrierten Krankenhaussystemen eingesetzt.

- Siemens Healthineers ist führend im Bereich digitaler Gesundheitsplattformen, Bildgebungssoftware und KI-gestützter Diagnoselösungen. Das Unternehmen integriert Software in fortschrittliche medizinische Bildgebungssysteme und ermöglicht Krankenhäusern so eine höhere Diagnosegenauigkeit und bessere betriebliche Effizienz.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Softwarelösungen im Gesundheitswesen:

Der Markt für Softwarelösungen im Gesundheitswesen ist hart umkämpft und wird von globalen Technologiekonzernen und spezialisierten IT-Unternehmen dominiert. Führende Pioniere nutzen fortschrittliche KI, Big-Data-Analysen und skalierbare Cloud-Infrastrukturen, um ihre Marktposition zu stärken. Unternehmen weltweit streben proaktiv Fusionen, Übernahmen und strategische Partnerschaften an, um ihre geografische Präsenz auszubauen und ihr Serviceportfolio zu erweitern. Gleichzeitig sind kontinuierliche Investitionen in Forschung und Entwicklung sowie die Einführung geeigneter Lösungen wie HIPAA-konformer Plattformen und KI-gestützter Diagnostik zentrale Strategien. So ging HealthEdge beispielsweise im April 2026 eine Partnerschaft mit Ellipsis Health ein, um Sage, einen KI-gestützten virtuellen Pflegeassistenten, in seine Care Solutions-Plattform zu integrieren. Dies ermöglicht eine skalierbare und empathische Ansprache von Patienten im Rahmen von Versorgungsmanagementprogrammen.

Unternehmenslandschaft des Marktes für Software im Gesundheitswesen:

Neueste Entwicklungen

- Im März 2026 führte MEDITECH neue, native Ambient-Intelligence-Lösungen für Ärzte und Pflegekräfte ein, die nahtlos in die Expanse-Workflows integriert sind, um den Dokumentationsaufwand zu reduzieren und die Interaktion mit Patienten zu verbessern. Ergänzt werden diese Innovationen durch KI-gestützte Tools wie Claim Denial Agents, MyHealth Assistant und Ask Expanse, die allesamt die Patientenversorgung optimieren sollen.

- Im Februar 2026 erweiterte Oracle Health seinen Clinical AI Agent um die automatisierte Auftragserstellung. Dadurch können Ärzte mithilfe von Umgebungsgeräuschen präzise Rezepte, Laboruntersuchungen, Bildgebungsverfahren und Nachsorgetermine erstellen. Diese Weiterentwicklung reduziert den Verwaltungsaufwand und spart Ärzten über 200.000 Stunden Dokumentationszeit.

- Im November 2025 gab Oracle Health bekannt, dass sein KI-gestütztes EHR-System der nächsten Generation die ONC-Zertifizierung und die DEA-Konformität erhalten hat. Es basiert auf einer sicheren Cloud-Architektur mit nativer KI-Integration, optimiert Arbeitsabläufe und reduziert den Verwaltungsaufwand.

- Im Oktober 2025 gab Florence Healthcare bekannt, dass SiteLink, ihre Plattform für die Durchführung klinischer Studien, nun auf dem AWS Marketplace verfügbar ist und damit die digitalen Möglichkeiten für Sponsoren und Forschungsstandorte weltweit erweitert.

- Report ID: 8526

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.