Marktausblick für ERP-Systeme im Gesundheitswesen:

Der Markt für ERP-Systeme im Gesundheitswesen wurde im Jahr 2025 auf 9,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 19,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für ERP-Systeme im Gesundheitswesen auf 9,8 Milliarden US-Dollar geschätzt.

Die weltweite Einführung von ERP-Systemen im Gesundheitswesen ist eng mit den Digitalisierungsvorgaben der Bundesregierung, der Modernisierung der Kostenerstattung und den Anforderungen an die finanzielle Rechenschaftspflicht im öffentlichen und privaten Gesundheitswesen verknüpft. Laut ASTP-Daten vom März 2022 nutzen vier von fünf niedergelassenen Ärzten und fast 96 % aller nicht-bundesstaatlichen Akutkrankenhäuser ein zertifiziertes elektronisches Patientenaktensystem (EHR). Diese Daten deuten auf eine nahezu flächendeckende digitale Infrastruktur in den Einrichtungen der Gesundheitsversorgung hin. Die hohe Verbreitung zentraler klinischer Systeme erhöht die Nachfrage nach integrierten Plattformen für Finanzmanagement, Lieferkette, Personalwesen und Anlagenverfolgung, die operative und klinische Datensätze verknüpfen. Darüber hinaus zeigen die CMS-Daten vom Dezember 2023, dass die Gesundheitsausgaben im Jahr 2022 4,5 Billionen US-Dollar erreichten. Leistungserbringer dieser Größenordnung stehen unter ständigem Druck, Personalkosten, Beschaffungseffizienz, Einhaltung der Kostenerstattungsrichtlinien und Genauigkeit der Berichterstattung zu gewährleisten.

Darüber hinaus stärkt das Digitalisierungsprogramm des öffentlichen Sektors die Investitionen in strukturierte Unternehmensplattformen. Laut einem Bericht der britischen Regierung vom März 2024 hat die Regierung 2 Milliarden Euro für die Digitalisierung des nationalen Gesundheitswesens bereitgestellt, einschließlich der Modernisierung der Kerninfrastruktur und der Datensysteme. Der Bedarf an integrierten Systemen treibt die Nachfrage zusätzlich an. Die Umstellung auf wertorientierte Versorgungsmodelle erfordert von den Leistungserbringern, neben Finanzdaten auch Qualitätskennzahlen und Patientenergebnisse zu erfassen. Dies erfordert eine Datenintegration, die ältere Systeme nicht leisten können. Der anhaltende Fachkräftemangel ist ein weiteres kritisches Problem, weshalb die Verwaltung Technologien einsetzt, um die Dienstpläne zu optimieren und den Verwaltungsaufwand für das medizinische Personal zu reduzieren. All diese Faktoren führen dazu, dass Gesundheitssysteme umfassende Softwaresysteme einführen, um regulatorische Anforderungen zu erfüllen und die Betriebsstabilität zu gewährleisten.

Schlüssel ERP-Systeme im Gesundheitswesen Markteinblicke Zusammenfassung:

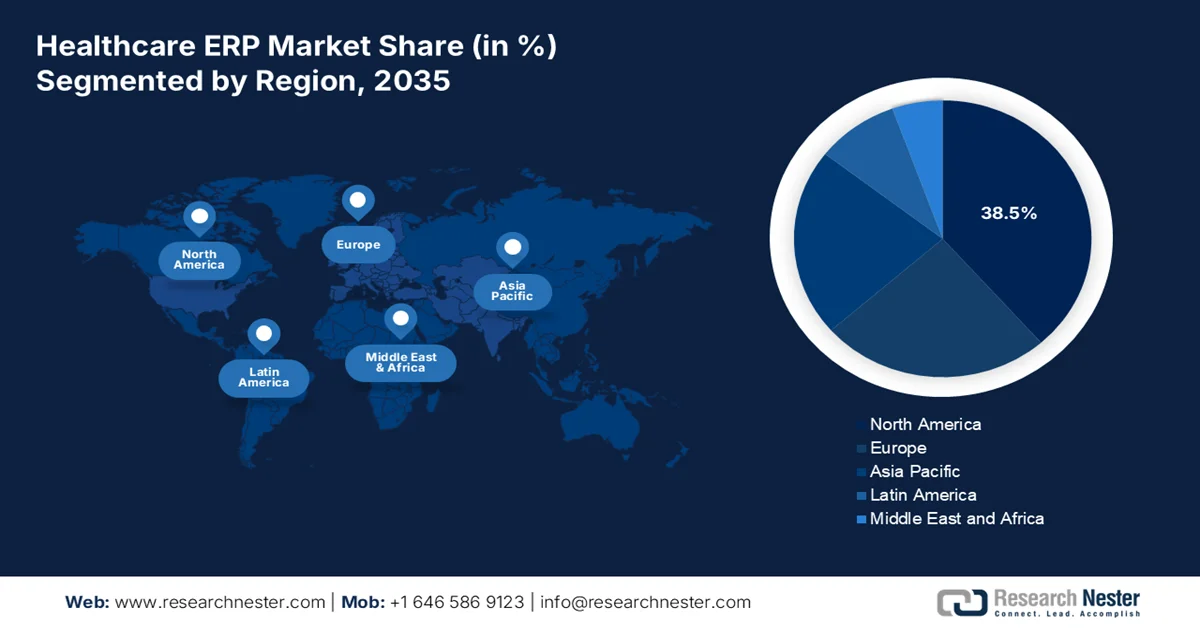

Regionale Highlights:

- Nordamerika wird im Markt für ERP-Systeme im Gesundheitswesen bis 2035 voraussichtlich einen Umsatzanteil von 38,5 % erreichen, was auf die obligatorischen Berichtspflichten für wertorientierte Versorgung und die staatliche Förderung der Modernisierung der Informationstechnologie im Gesundheitswesen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 8,7 % prognostiziert, das durch massive staatliche Investitionen in die Modernisierung der Gesundheitsinfrastruktur und die Digitalisierung papierbasierter Systeme stimuliert wird.

Segmenteinblicke:

- Das Cloud-Teilsegment im ERP-Markt des Gesundheitswesens wird bis 2035 voraussichtlich einen Anteil von 68,3 % erreichen, angetrieben durch den dringenden Bedarf des Sektors an Skalierbarkeit und Fernzugriff.

- Es wird erwartet, dass das Teilsegment der Großunternehmen bis 2035 einen bedeutenden Marktanteil einnehmen wird, was auf die Komplexität und den Umfang der Geschäftstätigkeit großer Krankenhaussysteme und multinationaler Pharmakonzerne zurückzuführen ist.

Wichtigste Wachstumstrends:

- Arbeitskräfteausweitung und steigende Lohnkosten

- Modernisierung der Lieferkette und Transparenz im Beschaffungswesen

Größte Herausforderungen:

- Zunehmende Cybersicherheitsbedrohungen

- Widerstand gegen Veränderungen seitens der Fachkräfte im Gesundheitswesen

Wichtige Akteure: Oracle Corporation, SAP SE, Microsoft Corporation, Infor, Epic Systems Corporation, QAD Inc., Sage Group plc, Odoo, Unit4, Syspro, Constellation Software Inc.

Global ERP-Systeme im Gesundheitswesen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,1 Milliarden US-Dollar

- Marktgröße 2026: 9,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 19,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, China

- Schwellenländer: Indien, Indonesien, Vietnam, Brasilien, Mexiko

Last updated on : 23 February, 2026

ERP-Markt im Gesundheitswesen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der Belegschaft und steigende Lohnkosten: Das Gesundheitswesen zählt weltweit zu den größten Beschäftigungssektoren und erhöht damit die administrative Komplexität. Laut Daten der KFF vom Februar 2025 beschäftigen US-amerikanische Krankenhäuser über 6,7 Millionen Menschen. Die Personalkosten machen den größten Anteil der Krankenhausbetriebskosten aus und verstärken so die Nachfrage nach zentralisierten Modulen für Personalmanagement und Personalplanung. Die Verwaltung von Gehaltsabrechnung, Qualifikationsnachweisen, Dienstplanung und Compliance für eine so große Belegschaft erfordert skalierbare ERP-Systeme. Darüber hinaus prognostiziert das US Bureau of Labor Statistics ein deutlich schnelleres Wachstum der Berufe im Gesundheitswesen als den Durchschnitt aller Berufe. Dies wird Millionen neuer Arbeitsplätze schaffen und die Komplexität der Verwaltung und Gehaltsabrechnung in den Leistungserbringern weiter erhöhen, was den Markt für ERP-Systeme im Gesundheitswesen antreibt.

- Modernisierung der Lieferkette und Transparenz im Beschaffungswesen: Pandemiebedingte Beschaffungsstörungen legten strukturelle Schwächen in den Lieferketten von Krankenhäusern offen. Gleichzeitig stärken die Investitionen des Bundes die Resilienz der Lieferketten und den Aufbau von Vorräten. Die öffentlichen Ausgaben erhöhen zudem die Erwartungen an transparente Beschaffung und Bestandsverantwortung. ERP-Systeme mit zentralisierten Lieferkettenmodulen unterstützen die Leistungsüberwachung von Lieferanten, die Bedarfsplanung und die Einhaltung von Verträgen. Die USA meldeten milliardenschwere Bundesinvestitionen zur Stärkung der medizinischen Lieferketten und zum Ausbau des strategischen nationalen Vorrats, was die Notwendigkeit von Echtzeit-Bestandstransparenz und standardisierten Beschaffungskontrollen im gesamten Gesundheitswesen unterstreicht.

- Wachstum der Krankenhausinfrastruktur und Kapazitätserweiterung: Staatlich geförderte Krankenhausausbauprogramme erhöhen die Anforderungen an die Unternehmenssysteme. Laut Daten der American Hospital Association vom Dezember 2025 gab es in den USA im Jahr 2023 6.093 Krankenhäuser, von denen viele in Standortsystemen betrieben wurden, die eine zentrale Beschaffung und Finanzkonsolidierung erforderten. Darüber hinaus sind die neuen Einrichtungen beauftragte Institutionen, die integrierte ERP-Systeme benötigen, um Beschaffung, Bestandsführung, biomedizinische Geräteverfolgung und Lieferantenmanagement zu standardisieren. Weitere kontinuierliche Bundesmittel werden die Kapazität und Infrastruktur der Gesundheitseinrichtungen erweitern und den Bedarf an standardisierten, unternehmensweiten Finanz- und Anlagenmanagementsystemen an den neu geförderten Standorten weiter erhöhen.

Herausforderungen

- Zunehmende Cyberbedrohungen: ERP-Systeme im Gesundheitswesen sind Hauptziele von Cyberkriminellen und stellen Anbieter vor immense Herausforderungen. Sie müssen die Sicherheit von Grund auf in ihre Systeme integrieren, anstatt sie erst im Nachhinein zu berücksichtigen. Darüber hinaus hat das Gesundheitswesen zahlreiche Datenschutzverletzungen erlebt, die Millionen von Patientendaten betrafen. ERP- und Finanzsysteme stellen dabei die häufigsten Angriffsvektoren dar. Um wettbewerbsfähig zu bleiben, müssen die Hersteller massiv in KI-gestützte Bedrohungserkennung investieren.

- Widerstand gegen Veränderungen seitens der Fachkräfte im Gesundheitswesen: Kultureller Widerstand stellt eine bedeutende nicht-technische Hürde im Markt für ERP-Systeme im Gesundheitswesen dar. Hersteller und Verwaltungspersonal sträuben sich häufig gegen die durch neue Systeme bedingten Änderungen der Arbeitsabläufe. Dieser Widerstand wurzelt in der jahrzehntelangen Vertrautheit mit veralteten Benutzeroberflächen und der kritischen Natur der Arbeitsabläufe im Gesundheitswesen, wo Änderungen die Patientensicherheit beeinträchtigen können. Darüber hinaus verstärken unzureichende Schulungen und die Angst vor einem erhöhten Verwaltungsaufwand die Zurückhaltung der Fachkräfte im Gesundheitswesen und verlangsamen so die ERP-Implementierung und die Akzeptanzrate der Nutzer.

Marktgröße und Prognose für ERP-Systeme im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

9,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

19,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für ERP-Systeme im Gesundheitswesen:

Segmentanalyse des Liefermodells

Das Cloud-Segment ist der dominierende Bereich und wird voraussichtlich bis 2035 einen Marktanteil von 68,3 % erreichen. Diese Dominanz ist auf den dringenden Bedarf des Sektors an Skalierbarkeit und Fernzugriff zurückzuführen. Gesundheitsdienstleister migrieren zügig von veralteten, lokalen Systemen zu Cloud-basierten Lösungen, um den Datenaustausch in Echtzeit zwischen verschiedenen Einrichtungen zu ermöglichen und den Ausbau von Telemedizin zu unterstützen. Dieser Wandel ermöglicht es Organisationen, die Gesamtbetriebskosten zu senken und gleichzeitig von kontinuierlichen Software-Updates zu profitieren, die die Einhaltung der sich ständig weiterentwickelnden Gesundheitsvorschriften gewährleisten. Laut Daten des Commonwealth Fund vom August 2025 sind fast 99 % der kommunalen Gesundheitszentren mit mindestens einem elektronischen Patientenaktensystem ausgestattet, was die Cloud-Nutzung im Gesundheitswesen weiter vorantreibt. Die Flexibilität des Cloud-Modells ermöglicht es Gesundheitssystemen, operative Daten mit klinischen Plattformen zu integrieren und macht es damit zur ersten Wahl für die Modernisierung der Gesundheitsinfrastruktur.

Segmentanalyse des Einsatzumfangs

Das Segment der Großunternehmen treibt die Skalierung der Implementierung im Markt voran. Treiber dieses Segments sind die Komplexität und der Umfang der Abläufe in großen Krankenhaussystemen und multinationalen Pharmakonzernen. Diese Unternehmen benötigen hochintegrierte ERP-Lösungen, die Tausende von Mitarbeitern und eine riesige Menge an Patientendaten an mehreren Standorten verwalten können. Großunternehmen verfügen über die finanziellen Ressourcen, um in umfassende, anpassbare Systeme zu investieren, die sich kleinere Organisationen nicht leisten können. Darüber hinaus sind Großunternehmen häufig international tätig und benötigen daher ERP-Plattformen, die die Einhaltung gesetzlicher Bestimmungen, Transaktionen in verschiedenen Währungen und standardisierte Berichtswesen über alle Regionen hinweg unterstützen. Ihre laufenden Initiativen zur digitalen Transformation und der Fokus auf datengestützte Entscheidungsfindung beschleunigen die Einführung fortschrittlicher, skalierbarer ERP-Systeme mit Analyse-, KI-Integrations- und Interoperabilitätsfunktionen zusätzlich.

Komponentensegmentanalyse

Das Dienstleistungssegment erzielt den größten Umsatzanteil im Markt für ERP-Systeme im Gesundheitswesen. Dienstleistungen wie Beratung, Implementierung, Schulung und Managed Support treiben das Marktwachstum an. Software allein kann ohne fachkundige Konfiguration, die den strengen Vorschriften im Gesundheitswesen und den komplexen klinischen Arbeitsabläufen gerecht wird, keinen Mehrwert generieren. Die hohen Kosten und die kritische Bedeutung dieser Dienstleistungen ergeben sich aus dem Bedarf an Interoperabilität mit bestehenden elektronischen Patientenakten und der Einhaltung sich entwickelnder Standards. Laut den JMIR-Veröffentlichungen vom Dezember 2025 gaben über 75 % der Krankenhäuser an, dass die Integration neuer IT-Systeme in die bestehenden elektronischen Patientenakten umfangreiche externe Beratungs- und Anpassungsleistungen erforderte. Darüber hinaus gewährleisten die Supportleistungen die Einhaltung der bundesstaatlichen Sicherheits- und Datenschutzvorgaben und festigen damit die Position des Dienstleistungssegments als wichtigsten langfristigen Umsatztreiber im ERP-Ökosystem des Gesundheitswesens.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Anwendung |

|

Geschäftsfunktion |

|

Liefermodell |

|

Endbenutzer |

|

Einsatzskala |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

ERP-Markt im Gesundheitswesen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis 2035 mit einem regionalen Umsatzanteil von 38,5 % den Markt dominieren. Treiber dieses Marktes sind die verpflichtenden Berichtspflichten zur wertorientierten Versorgung und die staatliche Förderung der Modernisierung der IT-Infrastruktur im Gesundheitswesen. Die Nachfrage in dieser Region wird primär durch den Bedarf großer Krankenhaussysteme und integrierter Versorgungsnetzwerke an komplexen Finanzprozessen, umfangreichen Lieferketten und einer Vielzahl verteilter Belegschaften an verschiedenen Standorten bestimmt. Der Markt ist durch einen Trend zu Cloud-basierten Lösungen gekennzeichnet, da Unternehmen den Aufwand für die Wartung eigener Infrastruktur reduzieren und Zugang zu fortschrittlichen Analyse- und KI-Funktionen erhalten möchten. Diese dynamische Landschaft erfordert ERP-Lösungen, die den spezifischen Arbeitsabläufen führender Gesundheitseinrichtungen gerecht werden.

Die Höhe der nationalen Gesundheitsausgaben, der Ausbau des Personals und die fortbestehenden Anforderungen der Bundesregierung an die digitale Aufsicht prägen den Markt für ERP-Systeme im Gesundheitswesen in den USA. Die steigenden Gesundheitsausgaben spiegeln die anhaltende finanzielle Komplexität der Versorgungssysteme wider. Laut Daten des US BLS vom Dezember 2023 stieg die Beschäftigung im Gesundheitswesen (+19.000) und in Krankenhäusern (+15.000) weiter an. Damit ist dies der am schnellsten wachsende Beschäftigungssektor des Landes. Andererseits deuten jüngste Entwicklungen auf dem Markt hin, wie beispielsweise die Einführung von PfizerForAll durch Pfizer im August 2024. Diese digitale Plattform vereinfacht den Zugang zur Gesundheitsversorgung. Diese Daten belegen die steigende Nachfrage nach integrierten Unternehmenssystemen, die die Finanzkonsolidierung, die Personalverwaltung, die Transparenz im Beschaffungswesen und das regulatorische Reporting in komplexen Gesundheitsnetzwerken ermöglichen.

Jüngste Entwicklungen auf dem Markt

Unternehmen | Datum | Förderung |

Pfizer Inc. | August 2024 | PfizerForAll wurde ins Leben gerufen, eine digitale Gesundheitsplattform, die den Zugang zur Gesundheitsversorgung, Verschreibungsdienste, Impfunterstützung und Sparprogramme in einer einzigen Benutzeroberfläche integriert, um die Patienteneinbindung und die Backend-Koordination zu optimieren. |

BHM Healthcare Solutions | März 2025 | Wir haben eine neu gestaltete Website (bhmpc.com) mit aktualisiertem Branding, Schulungsmaterialien und verbesserter Benutzerfreundlichkeit eingeführt, um Krankenversicherungen und Gesundheitsorganisationen zu unterstützen. |

Vereinfachen Sie das Gesundheitswesen | 18. November 2024 | Die Gründung von SimplifyX, einer neuen Tochtergesellschaft, die das Angebot an SaaS-basierter Unternehmenssoftware über den Krankenversicherungssektor hinaus auf breitere Branchen ausweitet, wurde bekannt gegeben. |

Quelle: Pfizer Inc., BHM Healthcare Solutions, Simplify Healthcare

Die Konsolidierung der Gesundheitssysteme der Provinzen und die bundesweiten Vorgaben zur digitalen Gesundheitsversorgung, die eine operative Integration erfordern, treiben den Markt in Kanada an. Laut einer Studie der CMA vom Februar 2024 erreichten die gesamten Gesundheitsausgaben im Jahr 2023 344 Milliarden US-Dollar, was den Umfang des erforderlichen Verwaltungs- und Finanzmanagements in den öffentlichen Gesundheitssystemen unterstreicht. Darüber hinaus zeigt eine Studie der NLM vom November 2024, dass 100 % der befragten Gesundheitseinrichtungen ein System für elektronische Patientenakten (EHR) eingeführt haben, wobei 66,6 % vollständig und 33,3 % teilweise digitalisiert sind. Dies verdeutlicht die hohe digitale Grunddurchdringung. Zudem werden Personalmanagement und Finanzkonsolidierung immer wichtiger, um die operative Steuerung und Kostenkontrolle über mehrere Provinzen hinweg zu gewährleisten, was auf ein steigendes Marktwachstum hindeutet.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % erreichen. Treiber dieses Wachstums sind die massiven staatlichen Investitionen in die Modernisierung der Gesundheitsinfrastruktur und die Digitalisierung papierbasierter Systeme im öffentlichen und privaten Gesundheitswesen. Länder wie China und Indien realisieren ambitionierte nationale Projekte zur Gesundheitsinformationsarchitektur. Die staatlichen Fördermittel fließen in den Aufbau integrierter Netzwerke, die Tausende von öffentlichen Krankenhäusern und Kliniken miteinander verbinden und standardisierte ERP-Funktionen für die Ressourcenallokation und das Lieferkettenmanagement benötigen. Die unterschiedlichen wirtschaftlichen Entwicklungsstände in der Region – von fortgeschrittenen Volkswirtschaften wie Japan und Australien bis hin zu schnell wachsenden Märkten wie Indonesien und Vietnam – schaffen eine differenzierte Nachfragelandschaft, die von Anbietern skalierbare Lösungen erfordert.

Die steigenden öffentlichen Ausgaben und die zunehmende Digitalisierung des Gesundheitswesens führen zu einer erhöhten Nachfrage nach Software für das Patientenbeziehungsmanagement und Finanzmanagementsystemen im Gesundheitswesen und treiben damit den Markt für ERP-Systeme im indischen Gesundheitswesen an. Laut den Daten des PIB vom Januar 2023 stiegen die öffentlichen Gesundheitsausgaben auf 2,1 % des BIP, was höhere staatliche Investitionen in die Gesundheitsinfrastruktur und digitale Systeme widerspiegelt. Die Gesundheitsausgaben erreichten 2023 8.008.684 INR. Im Rahmen des Programms Ayushman Bharat – Pradhan Mantri Jan Arogya Yojana (PM-JAY) wurden über 367 Millionen (340 Millionen) Ayushman-Karten an Leistungsberechtigte ausgegeben, was zu einem hohen Arbeitsaufkommen bei der Überprüfung der Anspruchsberechtigung und der Bearbeitung von Leistungsanträgen sowie bei der Kommunikation mit den Leistungsberechtigten führte. Diese weit verbreitete Digitalisierung treibt das rasante Marktwachstum voran.

Der Markt für ERP-Systeme im chinesischen Gesundheitswesen digitalisiert sich rasant und treibt die Nachfrage nach solchen Plattformen an, die Patientenmanagement, Finanzprozesse und administrative Abläufe integrieren. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2024 erreichte der Markt für digitale Gesundheitslösungen im Jahr 2022 ein Volumen von 195,4 Milliarden CNY, mit einer durchschnittlichen jährlichen Wachstumsrate von 30 % in den vorangegangenen fünf Jahren. Die Nutzung elektronischer Patientenakten (EPA) erstreckt sich bereits auf 90 % der Universitätskliniken, 60 % der Krankenhäuser der Sekundärversorgung und 40 % der Krankenhäuser der Primärversorgung, was eine solide digitale Infrastruktur widerspiegelt. Daten von Frontiers aus dem März 2025 zeigen zudem, dass über 3.000 Internetkrankenhäuser telemedizinische Dienstleistungen auf Stadt- und Kreisebene anbieten und mehr als 25,9 Millionen Menschen versorgen. Darüber hinaus wurden 125 nationale und regionale medizinische Zentren in kleineren Städten eingerichtet. Diese Entwicklungen deuten auf eine steigende Nachfrage nach cloudbasierten ERP-Systemen und integriertem Patientenbeziehungsmanagement hin und treiben somit das Marktwachstum an.

Statistiken zu Online-Beratung und digitaler Gesundheit in China

Parameter | Statistiken |

Online-Beratungen werden angeboten | 40.462.801 (Jan. 2008 – Dez. 2022) |

Arzttitel (Online-Sprechstunden) | Mittelstufe: 30,15 %, Oberstufe: 58,12 % |

Krankenhausniveau | Universitätskliniken: 88,18 % |

Marktwert des digitalen Gesundheitswesens | 195,4 Milliarden CNY im Jahr 2022 |

EMR-Abdeckung | Krankenhäuser der Maximalversorgung: 90 %, Krankenhäuser der Sekundärversorgung: 60 %, Krankenhäuser der Primärversorgung: 40 % |

Internetkrankenhäuser | Über 3.000 etablierte |

Telemedizinische Versorgung | Stadt- und Landkreisebene, die 25,9 Millionen Menschen betreuen |

Quelle: NLM Oktober 2024

Einblicke in den europäischen Markt

Der Markt für ERP-Systeme im Gesundheitswesen in Europa ist durch die Vielfalt der nationalen Gesundheitssysteme mit ihren jeweils eigenen regulatorischen Anforderungen und Erstattungsmodellen geprägt. Die Ausgabenmuster in der Region werden maßgeblich von den nationalen Konjunktur- und Resilienzprogrammen beeinflusst. Länder wie Deutschland und Frankreich investieren Milliarden aus EU-Wiederaufbaufonds gezielt in die Digitalisierung von Krankenhäusern und die Modernisierung der Lieferkette. Ein wichtiger Trend ist die Verlagerung hin zu Cloud-basierten Lösungen. Diese Entwicklung wird nicht nur durch Effizienzgewinne, sondern auch durch die strengen Datenschutzanforderungen der DSGVO vorangetrieben, die sich über zertifizierte Cloud-Anbieter leichter erfüllen lassen als heterogene On-Premise-Systeme. Diese Kombination aus regulatorischem Druck, gezielter öffentlicher Förderung und dem Bedarf an grenzüberschreitendem Datenaustausch macht Europa zu einem etablierten Markt für ERP-Lösungen im Gesundheitswesen.

Die strukturierte digitale Transformation, die eine messbare Nachfrage nach cloudbasierten Verwaltungs- und Unternehmensplattformen schafft, prägt den ERP-Markt im deutschen Gesundheitswesen. Laut EMHA-Daten vom November 2022 stellt das Krankenhauszukunftsgesetz 4,3 Milliarden Euro für die Modernisierung der digitalen Infrastruktur von Krankenhäusern bereit, darunter IT-Sicherheit und digitale Dokumentationssysteme. Darüber hinaus betont die Digitale Strategie Deutschlands die sichere Einführung von Cloud-Lösungen und interoperable Gesundheitsdatenrahmen in allen Bundes- und Landesbehörden. Mit über 1.800 Krankenhäusern bundesweit evaluieren Klinikverbünde zunehmend cloudbasierte ERP-Umgebungen, um Finanzmanagement, Beschaffung und Personalkoordination zu zentralisieren und gleichzeitig die strengen Datenschutzbestimmungen einzuhalten. Die Kombination aus hohen öffentlichen Ausgaben für bundesgeförderte Digitalisierungsprogramme und politisch unterstützter Cloud-Einführung beschleunigt die Modernisierung der Krankenhausverwaltung in Deutschland.

Die Verwaltungssysteme des Nationalen Gesundheitsdienstes (NHS) treiben den Markt in Großbritannien an. Die britische Regierung kündigte im Juni 2022 Investitionen in Höhe von 2 Milliarden Euro zur Digitalisierung des NHS an. Ziel ist die Modernisierung der zentralen IT-Systeme, die Verbesserung der Datenintegration und die Stärkung der digitalen Dienstleistungserbringung in den einzelnen NHS-Trusts. Laut Daten des King's Fund vom November 2025 wird die Zahl der Beschäftigten im NHS im Jahr 2025 die Marke von 1,5 Millionen überschreiten. Dies führt zu einem erheblichen Verwaltungsaufwand, der integrierte Plattformen für Finanz-, Beschaffungs- und Personalmanagement erfordert. Da die NHS-Trusts ihre digitalen Infrastrukturen konsolidieren und Altsysteme ersetzen, steigt die Nachfrage nach Implementierungsdienstleistungen für ERP-Systeme im Gesundheitswesen. Diese umfassen Systemintegration, Datenmigration, Konfiguration von Compliance-Vorgaben und langfristigen Managed Support. So sollen eine standardisierte Governance, Finanzaufsicht und operative Koordination an mehreren Standorten in den öffentlich finanzierten Gesundheitsnetzwerken gewährleistet werden.

Wichtigste Akteure auf dem Markt für ERP-Systeme im Gesundheitswesen:

- Oracle Corporation (USA)

- SAP SE (Deutschland)

- Microsoft Corporation (USA)

- Infor (USA)

- Epic Systems Corporation (USA)

- QAD Inc. (USA)

- Sage Group plc (UK)

- Odoo (Belgien)

- Unit4 (Niederlande)

- Syspro (Südafrika)

- Constellation Software Inc. (Kanada)

- Ramco Systems (Indien)

- SYSPRO (Australien)

- Kirloskar Technologies (Indien)

- IFS AB (Schweden)

- Greythorn (Australien)

- eXtendRMS (Malaysia)

- Samsung SDS (Südkorea)

- Fujitsu (Japan)

- Hitachi, Ltd. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Oracle Corporation ist ein führender Anbieter von ERP-Systemen im Gesundheitswesen und nutzt seine leistungsstarke Cloud-Infrastruktur und seine umfassenden Datenmanagement-Funktionen, um Abläufe im Gesundheitswesen zu transformieren. Durch die Integration großer Mengen klinischer, finanzieller und operativer Daten in seine umfassenden ERP-Lösungen ermöglicht Oracle Gesundheitsdienstleistern eine einheitliche Sicht auf ihr gesamtes Unternehmen. Laut Geschäftsbericht für das zweite Quartal erzielte das Unternehmen mit Cloud-ERP-Dienstleistungen einen Umsatz von 1 Milliarde US-Dollar.

- SAP SE nimmt mit branchenspezifischen Lösungen, die komplexe Geschäftsprozesse für Krankenhäuser und Gesundheitssysteme optimieren, eine bedeutende Marktposition ein. Die Technologie von SAP ist zentral für die Integration administrativer und klinischer Daten und schafft so einen nahtlosen Informationsfluss, der von der Lieferkettenlogistik über die Finanzbuchhaltung bis hin zum Personalmanagement alles unterstützt. Im Jahr 2024 erwirtschaftete das Unternehmen einen freien Cashflow von 4,11 Milliarden Euro.

- Die Microsoft Corporation hat sich im Markt für ERP-Systeme im Gesundheitswesen eine bedeutende Nische geschaffen, indem sie ihre weit verbreitete Cloud-Plattform Azure mit leistungsstarken Produktivitäts- und Business-Intelligence-Tools kombiniert. Ihr Ansatz konzentriert sich auf die Bereitstellung einer flexiblen und sicheren Grundlage, die sich nahtlos in bestehende Gesundheitssysteme, einschließlich elektronischer Patientenakten und spezialisierter Überwachungsgeräte, integrieren lässt.

- Infor ist ein führender Spezialist im Bereich ERP-Systeme für das Gesundheitswesen und bekannt für seine tief integrierten, branchenspezifischen Lösungen, die den besonderen Herausforderungen moderner Gesundheitsdienstleister gerecht werden. Die cloudbasierten ERP-Suiten von Infor sind darauf ausgelegt, die betriebliche Effizienz zu steigern, indem sie die klinische Lieferkette und Finanzdaten in einer zentralen Datenquelle zusammenführen.

- Epic Systems Corporation ist ein einflussreicher Akteur im Markt für ERP-Systeme im Gesundheitswesen. Das Unternehmen bietet integrierte administrative und finanzielle Tools, die auf seiner umfassenden klinischen Plattform aufbauen. Die Stärke von Epic Systems liegt in der Fähigkeit, ein nahtloses digitales Ökosystem zu schaffen, in dem operative Daten wie Abrechnung, Terminplanung und Lieferketteninformationen direkt mit der elektronischen Patientenakte verknüpft sind.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt ist stark fragmentiert und dynamisch und wird von einer Mischung aus führenden globalen Technologiekonzernen und spezialisierten regionalen Anbietern geprägt. Die wichtigsten Akteure verfolgen aktiv strategische Initiativen wie Fusionen und Übernahmen, um ihr Produktportfolio zu erweitern und ihre geografische Reichweite auszubauen. So unterzeichnete beispielsweise die ChrysCapital Group im September 2024 verbindliche Vereinbarungen zum Verkauf einer Mehrheitsbeteiligung an GeBBS Healthcare Solutions Private Limited. Ein bedeutender Trend sind die hohen Investitionen in Cloud-basierte und KI-integrierte Lösungen, um Echtzeit-Datenanalysen zu ermöglichen, die Interoperabilität zu verbessern und die Einhaltung strenger Gesundheitsvorschriften wie HIPAA zu gewährleisten. Darüber hinaus gehen Unternehmen strategische Partnerschaften mit Gesundheitsdienstleistern ein, um maßgeschneiderte, skalierbare Lösungen zu entwickeln, die spezifische operative Herausforderungen bewältigen. Dadurch stärken sie ihre Marktposition und treiben Innovationen im digitalen Gesundheitsmanagement voran.

Unternehmenslandschaft des ERP-Marktes im Gesundheitswesen:

Neueste Entwicklungen

- Im Dezember 2025 kündigte Trivitron Healthcare die Gründung von Trivitron Digital.AI an, einem digitalen Gesundheitsunternehmen der nächsten Generation, das den Übergang zu KI-gestützten, interoperablen und patientenzentrierten Smart-Hospital-Ökosystemen beschleunigen soll.

- Im Oktober 2025 stellt BD (Becton, Dickinson and Company) die BD Incada Connected Care Platform vor, eine neue skalierbare, KI-gestützte, Cloud-basierte Plattform, die erstmals BD-Gerätedaten in einem intelligenten Ökosystem vereint.

- Im Juni 2024 kündigte Oracle NetSuite eine neue Lösung an, die Gesundheitsorganisationen dabei helfen soll, ihre Geschäftseffizienz zu verbessern und die Einhaltung des Health Insurance Portability and Accountability Act (HIPAA) zu unterstützen.

- Report ID: 4392

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.