Marktausblick für Cloud Computing im Gesundheitswesen:

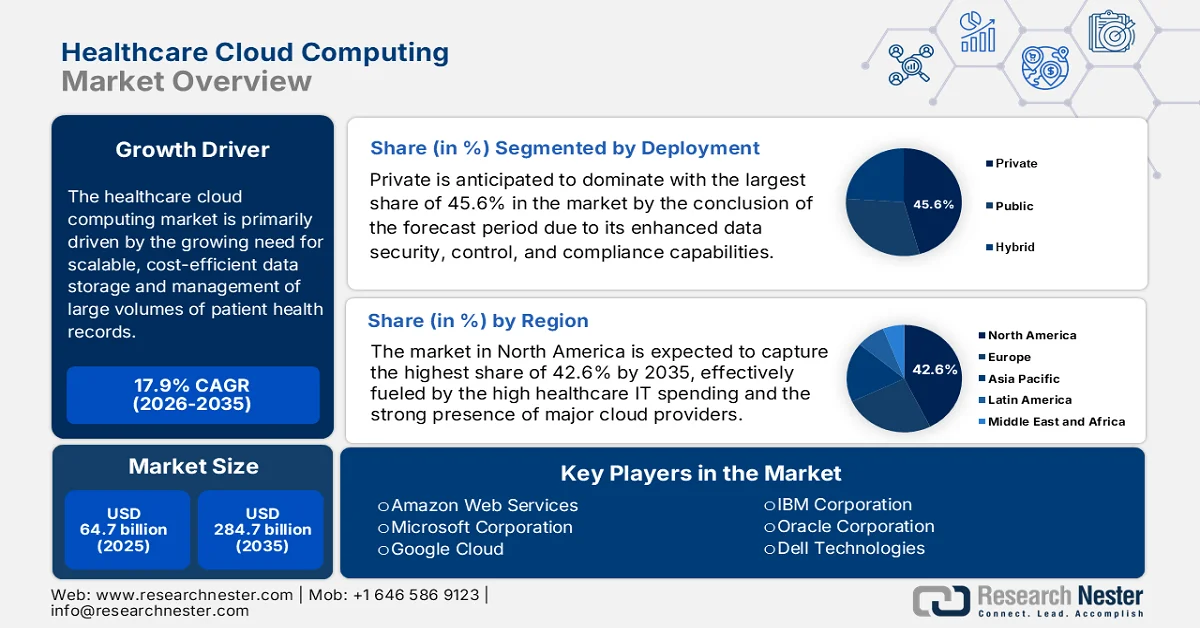

Der Markt für Cloud-Computing im Gesundheitswesen wurde im Jahr 2025 auf 64,7 Milliarden US-Dollar geschätzt und soll bis 2035 auf 284,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Cloud-Computing im Gesundheitswesen auf 76,2 Milliarden US-Dollar geschätzt.

Der Markt für Cloud Computing im Gesundheitswesen steht in den kommenden Jahren vor einem enormen Wachstum, da Gesundheitsdienstleister, Kostenträger und Life-Science-Unternehmen verstärkt auf digitale Prozesse setzen. Diese Cloud-Plattformen ermöglichen zudem eine bessere Datenintegration in den fragmentierten Gesundheitssystemen und optimieren so die Versorgungskoordination für klinische und operative Entscheidungen. Laut einem Artikel des National Institute of Health (NIH) vom April 2024 transformiert Cloud Computing das Gesundheitswesen durch die Bereitstellung skalierbarer, bedarfsgerechter Infrastruktur für die Verwaltung großer klinischer und biomedizinischer Datensätze. Der Bericht stellt fest, dass Cloud Computing die Datenintegration in fragmentierten Systemen wie elektronischen Patientenakten, Telemedizinplattformen und personalisierten Pflegeanwendungen verbessert. Die Studie zeigt außerdem, dass Cloud-Plattformen den Echtzeitzugriff auf und die gemeinsame Nutzung medizinischer Daten unterstützen und so die klinische Koordination und Entscheidungsfindung verbessern. Dies eröffnet dem Markt für Cloud Computing im Gesundheitswesen ein vielversprechendes Wachstumspotenzial.

Darüber hinaus treibt die zunehmende Nutzung elektronischer Patientenakten, die Modernisierungsbemühungen im Gesundheitswesen und KI-basierte Diagnostik den Bedarf an skalierbarer, flexibler und sicherer Cloud-Infrastruktur voran und kommt damit dem gesamten Markt für Cloud-Computing im Gesundheitswesen zugute. In diesem Zusammenhang betonten die Centers for Disease Control and Prevention (CDC) im April 2024, dass ihre Strategie für öffentliche Gesundheitsdaten die Modernisierung von Datensystemen als unerlässlich für die nahtlose Integration zwischen Gesundheitsorganisationen und Gesundheitsbehörden hervorhebt, um eine schnelle Erkennung und Reaktion auf Bedrohungen zu ermöglichen. Im Jahr 2023 waren mehr als 36.000 Gesundheitseinrichtungen für die elektronische Fallmeldung freigeschaltet, gegenüber über 25.000 Anfang 2023. 90 % der CDC-Labore tauschten Daten elektronisch mit Partnern aus, um die Meldung und die Reaktion auf Ausbrüche zu beschleunigen. Die CDC hob außerdem hervor, dass 78 % der Notaufnahmen in US-Krankenhäusern innerhalb von 24 Stunden nahezu in Echtzeit Daten lieferten und so die Früherkennung und die koordinierte Entscheidungsfindung im Bereich der öffentlichen Gesundheit systemweit stärkten.

Schlüssel Cloud-Computing im Gesundheitswesen Markteinblicke Zusammenfassung:

Regionale Highlights:

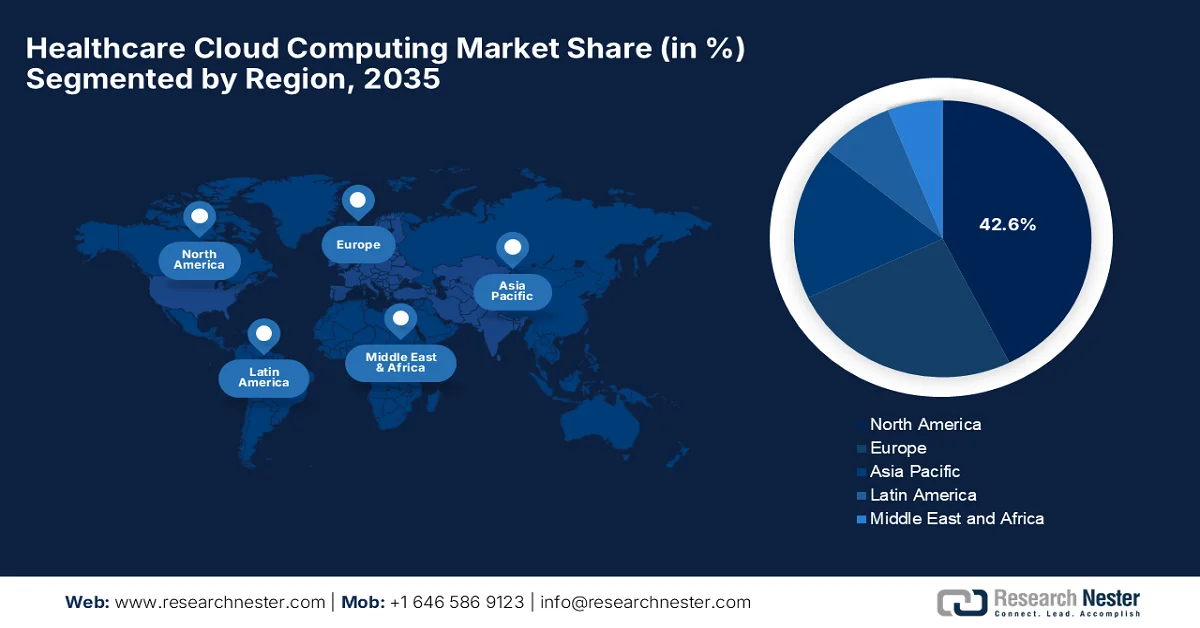

- Der nordamerikanische Markt für Cloud-Computing im Gesundheitswesen wird bis 2035 voraussichtlich einen dominanten Anteil von 42,6 % halten. Treiber dieser Entwicklung sind die weitverbreitete Nutzung KI-gestützter Cloud-Plattformen im Gesundheitswesen, hohe IT-Ausgaben im Gesundheitswesen und die starke Präsenz großer Cloud-Anbieter.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Wachstum verzeichnet, getrieben durch die zunehmende Nutzung digitaler Gesundheitstechnologien wie Telemedizinplattformen, elektronische Patientenakten und Gesundheitsanalysen.

Segmenteinblicke:

- Der Markt für Cloud-Computing im Gesundheitswesen wird Prognosen zufolge bis 2035 einen Marktanteil von 45,6 % erreichen, was auf verbesserte Datensicherheit, Kontrolle und Compliance-Funktionen zurückzuführen ist.

- Dem Segment der nicht-klinischen Informationssysteme wird bis 2035 voraussichtlich ein bedeutender Marktanteil zufließen, unterstützt durch die steigende Nachfrage nach administrativer Effizienz und optimierten Abläufen.

Wichtigste Wachstumstrends:

- Explosion der Gesundheitsdaten

- Zunehmende Nutzung von Telemedizin und Fernüberwachung

Größte Herausforderungen:

- Abhängigkeit von Cloud-Anbietern und eingeschränkte Portabilität

- Hohe Kosten der Cloud-Migration und -Modernisierung

Wichtige Akteure: Amazon Web Services (USA), Microsoft Corporation (USA), Google Cloud (USA), IBM Corporation (USA), Oracle Corporation (USA), Dell Technologies (USA), Salesforce (USA), Cleveland Clinic (USA), G42 (VAE), CVS Health (USA), athenahealth (USA), GE HealthCare (USA), Cisco Systems (USA), Siemens Healthineers (Deutschland), Koninklijke Philips NV (Niederlande), SAP SE (Deutschland), Fujifilm Holdings Corporation (Japan), NTT DATA Corporation (Japan), NEC Corporation (Japan), INFINITT Healthcare Co., Ltd. (Südkorea), Samsung SDS (Südkorea), Telstra Health (Australien), Wipro Limited (Indien).

Global Cloud-Computing im Gesundheitswesen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 64,7 Milliarden US-Dollar

- Marktgröße 2026: 76,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 284,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 17,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 22 April, 2026

Markt für Cloud Computing im Gesundheitswesen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Explosion der Gesundheitsdaten: Das Volumen an Gesundheitsdaten, z. B. elektronische Patientenakten (EHRs), medizinische Bildgebung und Daten von Wearables, wächst exponentiell. In diesem Kontext bietet die Cloud skalierbare Speicher- und Rechenleistung und unterstützt gezielt schnellere und präzisere klinische Entscheidungen, was dem gesamten Markt für Cloud-Computing im Gesundheitswesen zugutekommt. Ein im November 2025 von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlichter Artikel stellte fest, dass die digitale Gesundheitsversorgung aufgrund der zunehmenden Nutzung von Technologien wie EHRs, Telemedizin und KI ein rasantes Wachstum erfahren hat. Weiterhin wurde erwähnt, dass die durchschnittliche Verfügbarkeit digitaler Online-Gesundheitsdienste in den OECD-Ländern im Jahr 2024 bemerkenswerte 82 % überstieg, gegenüber 79 % im Jahr 2023. Dies spiegelt die wachsende Datenzugänglichkeit und Infrastruktur wider. Insgesamt führen der Ausbau von Gesundheitsinformationssystemen und die Bemühungen um Interoperabilität zu einem Anstieg des Volumens und der Nutzung von Gesundheitsdaten.

- Zunehmende Nutzung von Telemedizin und Fernüberwachung: Die steigende Nachfrage nach Telemedizin und Fernkonsultationen ist ein wesentlicher Treiber für das weltweite Wachstum des Marktes für Cloud-Computing im Gesundheitswesen. Der vermehrte Einsatz von mobilen Gesundheits-Apps, Wearables und Cloud-Lösungen ermöglicht einen reibungslosen Datenaustausch zwischen Patienten und Behandlern. In diesem Zusammenhang untersuchte ein im Juli 2024 veröffentlichter Artikel der National Institutes of Health (NIH) die Auswirkungen der Fernüberwachung von Patienten beim Übergang von der stationären zur häuslichen Pflege anhand von 29 Studien aus 16 Ländern. Die Studie ergab, dass Fernüberwachungsmaßnahmen wie Wearables, Smartphone-Apps und Webportale die Patientensicherheit, die Therapietreue und funktionelle Ergebnisse wie die Mobilität im Allgemeinen verbessern. Die Studie erwähnte außerdem eine Reduzierung der Inanspruchnahme von Gesundheitsleistungen, darunter weniger Wiedereinweisungen, kürzere Krankenhausaufenthalte und geringere Gesamtkosten, was das globale Marktwachstum zusätzlich ankurbeln dürfte.

- Rasante digitale Transformation im Gesundheitswesen: Weltweit durchlaufen Gesundheitssysteme eine umfassende Digitalisierung, die als wichtiger Wachstumstreiber für den Markt für Cloud-Computing im Gesundheitswesen gilt. Krankenhäuser und Leistungserbringer setzen zunehmend auf Cloud-Plattformen, um die Patientenversorgung, die betriebliche Effizienz und die Entscheidungsfindung zu verbessern. Laut einem im Februar 2023 vom NIH veröffentlichten Artikel verändern Technologien wie IoT, KI und E-Health-Systeme die Gesundheitsversorgung und die Patienteneinbindung grundlegend. Eine systematische Übersichtsarbeit, die 287 ausgewählte Artikel aus ursprünglich 5.847 Artikeln analysierte, identifizierte fünf zentrale Themen: Informationstechnologie im Gesundheitswesen, E-Health-Schulungen, Technologieakzeptanz, Telemedizin und Sicherheit. Die Studie kommt zu dem Ergebnis, dass die digitale Transformation die Effizienz steigert, Kosten senkt und durch eine bessere Datennutzung und -zugänglichkeit eine patientenzentrierte Versorgung fördert. Dies eröffnet vielversprechende Marktchancen für Cloud-Computing im Gesundheitswesen.

Herausforderungen

- Anbieterabhängigkeit und eingeschränkte Portabilität: Gesundheitsorganisationen sind aufgrund proprietärer Dienste, Datenformate und Analysetools häufig stark von bestimmten Cloud-Anbietern abhängig. Werden große Mengen klinischer Daten und KI-Modelle auf einer einzigen Plattform eingesetzt, gestaltet sich die Migration zu einem anderen Anbieter technisch komplex und finanziell aufwendig. Unterschiede in APIs, Speicherarchitekturen und Frameworks für maschinelles Lernen reduzieren zudem die Portabilität zwischen verschiedenen Clouds. Diese Anbieterabhängigkeit schränkt die Verhandlungsmacht und die Flexibilität bei der Kostenoptimierung im Markt für Cloud-Computing im Gesundheitswesen ein. Sie birgt außerdem strategische Risiken, wenn ein Anbieter seine Preismodelle ändert oder Dienste einstellt. Multi-Cloud-Strategien versuchen, dieses Problem zu lösen, führen aber wiederum zu zusätzlichem Betriebsaufwand, komplexerer Interoperabilität und Governance-Herausforderungen, die das Marktwachstum negativ beeinflussen.

- Hohe Kosten für Cloud-Migration und -Modernisierung: Die Umstellung von Gesundheitssystemen auf Cloud-Infrastruktur erfordert erhebliche Investitionen in Migrationsplanung, Systemneugestaltung und Mitarbeiterschulung. Da die meisten medizinischen Leistungserbringer mit begrenzten Budgets arbeiten, stellt eine umfassende Modernisierung eine finanzielle Herausforderung dar. Zu den Kosten gehören Datentransfer, Minimierung von Systemausfallzeiten, API-Neuentwicklung und Cybersicherheitsmaßnahmen. Darüber hinaus erhöht die parallele Wartung von Altsystemen und Cloud-Systemen während der Übergangsphase die Betriebskosten. Kleinere Krankenhäuser und Kliniken stehen im Vergleich zu großen Krankenhausverbünden unter enormem und unverhältnismäßigem finanziellen Druck. Studien belegen, dass Cloud Computing langfristig Kosteneffizienz bietet, doch die hohen kurzfristigen Investitionskosten verzögern die Einführung im Gesundheitswesen.

Marktgröße und Prognose für Cloud Computing im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

17,9 % |

|

Marktgröße im Basisjahr (2025) |

64,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

284,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Cloud Computing im Gesundheitswesen:

Analyse des Einsatzsegments

Im Bereich der Bereitstellung wird erwartet, dass private Cloud-Lösungen mit einem Marktanteil von 45,6 % bis zum Ende des Prognosezeitraums den Markt für Cloud-Computing im Gesundheitswesen dominieren werden. Diese Dominanz ist vor allem auf die verbesserte Datensicherheit, -kontrolle und Compliance zurückzuführen. Gesundheitsorganisationen bevorzugen daher private Cloud-Umgebungen für die Verwaltung sensibler Patientendaten, um strenge regulatorische Anforderungen zu erfüllen und den Datenschutz zu gewährleisten. Das Presseinformationsbüro (PIB) gab im Februar 2026 bekannt, dass die Einführung KI-basierter Gesundheitssysteme, integriert mit Telemedizin und nationalen digitalen Gesundheitsplattformen, zunehmen wird. Initiativen wie die Telemedizinplattform eSanjeevani haben bereits über 282 Millionen Konsultationen ermöglicht und verdeutlichen damit den umfangreichen Umgang mit sensiblen Patientendaten in kontrollierten digitalen Umgebungen. Darüber hinaus setzt die Regierung strenge Rahmenbedingungen wie die ethischen Richtlinien des ICMR und föderierte Datenplattformen durch, um ein sicheres und datenschutzorientiertes Datenmanagement zu gewährleisten. Dies unterstreicht die Präferenz für hochgradig kontrollierte Cloud-Infrastrukturen im Gesundheitswesen.

Anwendungssegmentanalyse

Im Anwendungssegment wird erwartet, dass nicht-klinische Informationssysteme bis zum Ende des Prognosezeitraums einen signifikanten Anteil am Markt für Cloud-Computing im Gesundheitswesen einnehmen werden. Das Wachstum dieses Segments wird maßgeblich durch den steigenden Bedarf an administrativer Effizienz und optimierten Abläufen angetrieben. Systeme wie Abrechnung, Erlöszyklusmanagement und Krankenhausverwaltung sind größtenteils auf Cloud-Plattformen angewiesen, um Kosten zu senken und das Workflow-Management zu verbessern. Im März 2026 berichtete Epic, dass seine KI-Tools bereits jetzt die Arbeit von Klinikern im Gesundheitswesen verändern. So spart Art Zeit bei der Dokumentation und ermöglicht die Früherkennung von Krankheiten wie Lungenkrebs, während Penny Ablehnungen reduziert und die Genehmigungsprozesse beschleunigt, wodurch die Effizienz des Erlöszyklus gesteigert wird. Patienten profitieren von Emmie, das die Terminplanung, Fragen zur Abrechnung und die Nachverfolgung von Behandlungsplänen vereinfacht und hohe Zufriedenheitsraten aufweist, was auf ein breites Marktpotenzial hindeutet.

Endnutzersegmentanalyse

Dem Segment der Gesundheitsdienstleister wird im Prognosezeitraum ein beträchtliches Umsatzwachstum im Markt für Cloud-Computing im Gesundheitswesen vorausgesagt. Krankenhäuser, Kliniken und Pflegezentren setzen Cloud-Technologien verstärkt ein, um die Patientenversorgung zu verbessern, den Datenzugriff zu optimieren und klinische sowie administrative Funktionen zu unterstützen. Im Dezember 2025 gab die Oracle Corporation bekannt, dass führende Gesundheitsdienstleister wie Billings Clinic Logan Health, das Children's Hospital Los Angeles und Regency Integrated Health Services Oracle Fusion Cloud Applications eingeführt haben, um ihre zentralen Krankenhausabläufe zu modernisieren und zu vereinheitlichen. Das Unternehmen merkt an, dass diese Organisationen wichtige Funktionen wie Finanzen, Personalwesen, Lieferkette und Kundenservice in die Cloud verlagert haben, um die Effizienz zu steigern, Kosten zu senken und administrative Arbeitsabläufe standortübergreifend zu optimieren. Dies spiegelt die hohe Akzeptanz von Cloud-Plattformen im Gesundheitswesen wider, die sowohl die Patientenversorgung als auch das operative und administrative Management im großen Maßstab verbessern.

Unsere detaillierte Analyse des Marktes für Cloud Computing im Gesundheitswesen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Einsatz |

|

Anwendung |

|

Endbenutzer |

|

Servicemodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Cloud Computing im Gesundheitswesen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Cloud-Computing im Gesundheitswesen wird voraussichtlich mit einem Anteil von 42,6 % bis zum Ende des Prognosezeitraums führend sein. Diese führende Position der Region ist vor allem auf die weitverbreitete Nutzung KI-gestützter Cloud-Plattformen im Gesundheitswesen, hohe IT-Ausgaben im Gesundheitswesen und die starke Präsenz großer Cloud-Anbieter zurückzuführen. In dieser Region ermutigen Gesundheitsdienstleister Patienten aktiv zur Nutzung von Online-Portalen, was zu höheren Nutzungsraten führt, da Patienten regelmäßig zum Zugriff auf diese Plattformen angeleitet werden. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste (HHS) kündigte im März 2026 eine Umstrukturierung seiner IT-Leitung im Gesundheitswesen an. Hauptziel ist die Stärkung von Cloud-, Daten- und KI-Systemen auf Unternehmensebene im gesamten Gesundheitswesen. Im Zuge dieser Reorganisation werden wichtige Funktionen wie die unternehmensweite Datenverwaltung, die KI-Integration und die Cloud-Infrastruktur unter einem zentralen Chief Information Office (CIO) zusammengeführt, um die Interoperabilität, die Datenverfügbarkeit und die Systemeffizienz im gesamten Gesundheitswesen zu verbessern.

Die zunehmende Nutzung digitaler Gesundheitstechnologien und KI ist der Hauptgrund für das Wachstum des Marktes für Cloud-Computing im US -amerikanischen Gesundheitswesen. Darüber hinaus zählt das US-amerikanische Gesundheitssystem zu den fortschrittlichsten in Bezug auf die digitale Infrastruktur und ist somit ein wichtiger Standort für Investitionen in die IT-Branche des Gesundheitswesens. Starke staatliche Unterstützung beschleunigt das Wachstum erheblich, fördert die Einführung elektronischer Patientenakten und unterstützt die Cloud-basierte Integration in verschiedenen Gesundheitssystemen. In diesem Zusammenhang berichtete die PBS Organization im Juli 2025, dass das Weiße Haus ein neues System zur Erfassung privater Gesundheitsdaten angekündigt hat. Dieses System wurde speziell entwickelt, um den Patientenzugang zu medizinischen Daten zu verbessern und eine optimierte Gesundheitsüberwachung über verschiedene Systeme und Technologien hinweg zu ermöglichen. Es wird von den Centers for Medicare & Medicaid Services (CMS) betrieben und integriert Gesundheitsdaten von führenden Technologieunternehmen und Gesundheitsdienstleistern wie Apple, Google, Amazon und Krankenhausnetzwerken. Patienten können sich aktiv anmelden und ihre Daten sicher teilen.

In Kanada wächst der Markt für Cloud-Computing im Gesundheitswesen kontinuierlich, da sich die Krankenversicherungslandschaft durch die zunehmende Nutzung moderner Telemedizin-Dienste weiterentwickelt und so das Gesundheitssystem entlastet. Zudem wird erwartet, dass die alternde Bevölkerung Kanadas die Nachfrage nach mobilen Gesundheitsdiensten deutlich steigern wird, da ältere Erwachsene häufiger an chronischen Erkrankungen leiden. Laut Regierungsangaben vom Februar 2026 hat Kanada den Gesetzentwurf S-5, den „Connected Care for Canadians Act“, eingebracht, um den Austausch von Gesundheitsdaten zu modernisieren und fragmentierte Systeme wie faxbasierte Patientenakten abzuschaffen. Dieses Gesetz schreibt gemeinsame digitale Standards für IT-Anbieter vor und gewährleistet so einen sicheren und interoperablen Austausch von Patientendaten zwischen Kliniken, Krankenhäusern und Laboren. Es ermöglicht einen zeitnahen und geschützten Zugriff auf Gesundheitsdaten und zielt darauf ab, die Patientensicherheit zu verbessern, die Belastung der Leistungserbringer zu reduzieren und die Grundlage für KI-basierte Innovationen im Gesundheitswesen zu schaffen. Dies eröffnet dem Markt für Cloud-Computing im Gesundheitswesen vielversprechende Wachstumschancen.

Einblicke in den APAC-Markt

Der Markt für Cloud Computing im Gesundheitswesen im asiatisch-pazifischen Raum wird Prognosen zufolge von 2026 bis 2035 am schnellsten wachsen. Die führende Rolle der Region in diesem Bereich ist vor allem auf die zunehmende Nutzung digitaler Gesundheitstechnologien wie Telemedizinplattformen, elektronische Patientenakten und Gesundheitsanalysen zurückzuführen. Wichtige Länder der Region, darunter China, Indien, Südkorea und Japan, integrieren Cloud Computing proaktiv in ihre wachsende Gesundheitsinfrastruktur und locken so weitere Akteure an, sich in der Region zu etablieren. Im März 2022 berichtete die SEADS Organization, dass die COVID-19-Pandemie die Cloud-Einführung im medizinischen Sektor der Region beschleunigt und rasche Innovationen in den Bereichen Telemedizin, digitale Gesundheit und medizinische Forschung ermöglicht hat. Der Artikel nannte zudem drei Prioritäten für Regierungen: die Etablierung einer klaren Cloud-Daten-Governance, die Umsetzung einer Cloud-First-Strategie im Gesundheitswesen und Investitionen in die Weiterbildung von Fachkräften im Bereich Cloud-Kompetenzen. Dies schafft optimale Bedingungen für ein nachhaltiges Wachstum des Marktes für Cloud Computing im Gesundheitswesen.

Die bemerkenswerten staatlichen Investitionen in KI-gestützte Diagnostik und der dringende Bedarf an einer Modernisierung der Krankenhausinfrastruktur sind die Haupttreiber für den Markt für Cloud-Computing im Gesundheitswesen in China . Die Landschaft wird von der Einführung elektronischer Patientenakten und cloudbasierter medizinischer Bildgebung zur Früherkennung von Krankheiten geprägt. Laut Regierungsangaben vom Juli 2024 baut das Land seine Recheninfrastruktur kontinuierlich aus, um KI und digitale Innovationen zu fördern, wobei das Gesundheitswesen zu den Hauptnutznießern zählt. Demnach ermöglichen massive Rechenzentren und intelligente Computersysteme fortschrittliche medizinische Forschung, KI-gestützte Diagnostik und Echtzeit-Gesundheitsanwendungen, während die Integration grüner Energie die Nachhaltigkeit sichert. Darüber hinaus verfolgt das Land das Hauptziel, die Effizienz des Gesundheitswesens zu steigern, die Behandlungsergebnisse für Patienten zu verbessern und die landesweite Einführung intelligenter Gesundheitstechnologien zu beschleunigen.

Der indische Markt für Cloud-Computing im Gesundheitswesen festigt seine Position in der Region. Dies wird durch staatliche Digitalisierungsinitiativen und den dringenden Bedarf an bedarfsgerechtem Datenmanagement und verbesserter Patientenversorgung begünstigt. Der Markt profitiert zudem von der Integration cloudbasierter KI, elektronischer Patientenakten und fortschrittlicher Analytik. So berichtete das Presseinformationsbüro (PIB) im Januar 2025, dass staatliche Initiativen wie die Ayushman Bharat Digital Mission, die Telemedizinplattform e-Sanjeevani und das Impfportal U-WIN gemeinsam die Erstellung digitaler Patientenakten in großem Umfang und die telemedizinische Versorgung ermöglichen. Weiterhin wurde festgestellt, dass diese Systeme die datengestützte Versorgung durch die Integration elektronischer Patientenakten, Telekonsultationen, KI-gestützter Diagnostik und interoperabler digitaler Infrastruktur im ganzen Land verbessern und damit ein enormes Potenzial für Cloud-Computing im Gesundheitswesen eröffnen.

Einblicke in den europäischen Markt

Der europäische Markt für Cloud-Computing im Gesundheitswesen wird im genannten Zeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die führende Rolle der Region in diesem Sektor ist maßgeblich auf den steigenden Bedarf an der Modernisierung veralteter IT-Infrastrukturen in Krankenhäusern und der Unterstützung zunehmend komplexer klinischer Arbeitsabläufe zurückzuführen. Gleichzeitig fördern grenzüberschreitende Kooperationen in der klinischen Forschung und der wachsende Fokus auf Präzisionsmedizin die Nutzung gemeinsamer Cloud-Umgebungen für eine schnellere Datenverarbeitung und die Zusammenarbeit zwischen Institutionen. In diesem Kontext schafft die Verordnung über den Europäischen Gesundheitsdatenraum (EHDS) einen einheitlichen Rahmen für die sichere Nutzung und den Austausch elektronischer Gesundheitsdaten in der gesamten Region. Darüber hinaus stärkt sie die Kontrolle der Patienten über ihre Daten, unterstützt den grenzüberschreitenden Zugriff und ermöglicht die Sekundärnutzung anonymisierter Daten für Forschung, Innovation und Politikgestaltung. Die schrittweise Umsetzung erfolgt von 2025 bis 2031. EHDS wird die Standards für elektronische Patientenakten harmonisieren, den Datenschutz gemäß DSGVO stärken und einen Binnenmarkt für digitale Gesundheitsdienstleistungen fördern.

Der Markt für Cloud-Computing im Gesundheitswesen in Deutschland behauptet sich aufgrund des Trends zu integrierten Versorgungsnetzen, der die Einführung von Cloud-Plattformen zur Vereinheitlichung fragmentierter IT-Systeme im Gesundheitswesen fördert, im regionalen Vergleich stark. Die zunehmende Nutzung von Krankenhausinformationssystemen und vernetzten Medizintechnologien erhöht zudem die Abhängigkeit von skalierbaren Cloud-Umgebungen für die Echtzeit-Datenverarbeitung und -speicherung. Laut einem im Januar 2024 veröffentlichten Artikel der National Institutes of Health (NIH) entwickelt sich das deutsche Gesundheitssystem hin zu cloudbasierten digitalen Ökosystemen mit dem Hauptziel, Effizienz, Interoperabilität und Patientenergebnisse zu verbessern und dabei die strengen Vorgaben der DSGVO und nationaler Datenschutzgesetze zu erfüllen. An der Charité – Universitätsmedizin Berlin demonstriert das AIQNET-Konsortium einen beispielhaften Ansatz zur Integration von Cloud-Computing in bestehende Systeme über die Standards HL7v2, FHIR und DICOM. Diese Initiative ermöglicht sichere KI-gestützte medizinische Anwendungen und Forschung und treibt so die Marktexpansion voran.

Die Digitalisierung der Leistungen des britischen Nationalen Gesundheitsdienstes (NHS) und der dringende Bedarf an skalierbarem Datenmanagement treiben das Wachstum des Marktes für Cloud-Computing im Gesundheitswesen in Großbritannien voran. Der britische Markt nutzt Infrastruktur-als-Service (IaaS) und Public-Cloud-Lösungen mit dem Hauptziel, die betriebliche Effizienz zu steigern und die Dateninteroperabilität zwischen den Gesundheitsdienstleistern zu verbessern, um so ein stärker vernetztes digitales Ökosystem zu fördern. Ein Artikel der National Institutes of Health (NIH) vom August 2024 hob hervor, dass die britische Regierung und die NHS-Politik Cloud-Computing durch sichere Datenumgebungen nachdrücklich unterstützen, um die sichere Nutzung anonymisierter Gesundheitsdaten für KI, Forschung und Serviceverbesserung im Rahmen nationaler Strategien für digitale Gesundheit zu ermöglichen. Darüber hinaus unterstreicht der Artikel, dass die Zusammenarbeit zwischen NHS und Industrie auf cloudbasierter Infrastruktur für Interoperabilität und Analysen beruht, deren Einführung jedoch durch begrenzte technische Kapazitäten und strenge Governance-Anforderungen eingeschränkt wird. Dies verdeutlicht den dringenden Bedarf an leistungsfähigerer Infrastruktur und skalierbaren Implementierungsrahmen.

Wichtige Akteure auf dem Markt für Cloud Computing im Gesundheitswesen:

- Amazon Web Services (USA)

- Microsoft Corporation (USA)

- Google Cloud (USA)

- IBM Corporation (USA)

- Oracle Corporation (USA)

- Dell Technologies (USA)

- Salesforce (USA)

- Cleveland Clinic (USA)

- G42 (VAE)

- CVS Health (USA)

- athenahealth (USA)

- GE Healthcare (USA)

- Cisco Systems (USA)

- Siemens Healthineers (Deutschland)

- Koninklijke Philips NV (Niederlande)

- SAP SE (Deutschland)

- Fujifilm Holdings Corporation (Japan)

- NTT DATA Corporation (Japan)

- NEC Corporation (Japan)

- INFINITT Healthcare Co., Ltd. (Südkorea)

- Samsung SDS (Südkorea)

- Telstra Health (Australien)

- Wipro Limited (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amazon Web Services, Inc. gilt als führender Anbieter im Bereich Cloud Computing für das Gesundheitswesen und bietet skalierbare Infrastruktur und Services wie HealthLake und HIPAA-konforme Lösungen. Die Stärke des Unternehmens liegt in verbesserten Datenanalyse-, KI- und Machine-Learning-Funktionen, die es Anbietern ermöglichen, große Mengen klinischer und genomischer Daten zu verwalten.

- Die Microsoft Corporation ist ein weiterer wichtiger Wettbewerber in diesem Bereich, der von der Azure-Cloud-Plattform profitiert. Diese eignet sich besonders für das Gesundheitswesen mit Lösungen wie Microsoft Cloud for Healthcare. Das Unternehmen legt großen Wert auf Interoperabilität und KI-basierte Lösungen durch Integrationen mit Tools wie Teams und Dynamics 365.

- Google LLC profitiert von seiner Cloud-Plattform und seinem Know-how in den Bereichen künstliche Intelligenz und Datenanalyse mit dem Hauptziel, komplexe Herausforderungen im Gesundheitswesen zu bewältigen. Das Unternehmen konzentriert sich dabei verstärkt auf KI-basierte Diagnostik, Bevölkerungsgesundheitsmanagement und Präzisionsmedizin.

- IBM ist in diesem Sektor dank seiner Hybrid-Cloud- und KI-Angebote stark vertreten. Das Unternehmen zeichnet sich durch die Integration von Cloud-, KI- und Blockchain-Technologien aus, mit dem Hauptziel, klinische Arbeitsabläufe, Lieferketten und das Patientendatenmanagement zu optimieren.

- Oracle Corporation hat seine Position im Bereich Cloud Computing für das Gesundheitswesen durch seine Cloud-Infrastruktur deutlich gestärkt. Darüber hinaus konzentriert sich das Unternehmen auf die Verbesserung der Interoperabilität, des Echtzeit-Datenzugriffs und der Automatisierung innerhalb von Gesundheitssystemen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Cloud-Computing im Gesundheitswesen:

Der Markt für Cloud-Computing im Gesundheitswesen ist stark konsolidiert und wird von Hyperscalern wie AWS, Microsoft Azure und Google Cloud sowie etablierten IT-Spezialisten wie Siemens Healthineers und Philips angeführt. Die Unternehmen konkurrieren intensiv durch KI-Integration, Interoperabilität und verbesserte Cybersicherheit, wodurch sie ihre starke Marktposition behaupten können. Zu den strategischen Wachstumsmaßnahmen der führenden Anbieter zählen Fusionen und Übernahmen, der Ausbau regionaler Rechenzentren und Partnerschaften mit Krankenhäusern zur Förderung von Telemedizin und Präzisionsmedizin. Im Mai 2025 schlossen Oracle, die Cleveland Clinic und G42 eine Partnerschaft, um eine globale, KI-gestützte Plattform für die Gesundheitsversorgung zu entwickeln. Diese Plattform nutzt fortschrittliche Analysen, klinische Expertise und eine eigene KI-Infrastruktur. Ziel dieser Initiative ist die Transformation der Gesundheitsversorgung durch Präzisionsmedizin, proaktives Gesundheitsmanagement und ein Echtzeit-Bevölkerungsverständnis.

Unternehmenslandschaft des Marktes für Cloud Computing im Gesundheitswesen:

Neueste Entwicklungen

- Im März 2026 kündigten CVS Health und Google Cloud eine strategische Partnerschaft zur Einführung von Health100 an, einer KI-basierten Plattform zur Kundenbindung, die speziell für personalisierte, proaktive und vernetzte Gesundheitserlebnisse entwickelt wurde.

- Im März 2025 stellte GE HealthCare das Genesis-Portfolio vor, eine cloudbasierte Suite von Enterprise-Imaging-SaaS-Lösungen, die entwickelt wurden, um Arbeitsabläufe zu optimieren, die Koordination der Patientenversorgung zu verbessern und die Betriebskosten zu senken.

- Im Februar 2025 kündigte Philips die Ausweitung seiner HealthSuite Imaging Cloud-Dienste auf Europa an und bietet radiologischen Abteilungen damit jederzeit sicheren Zugriff auf Bildgebungsstudien und KI-gestützte Arbeitsabläufe auf AWS.

- Report ID: 8523

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.