Marktausblick für Gasturbinendienstleistungen:

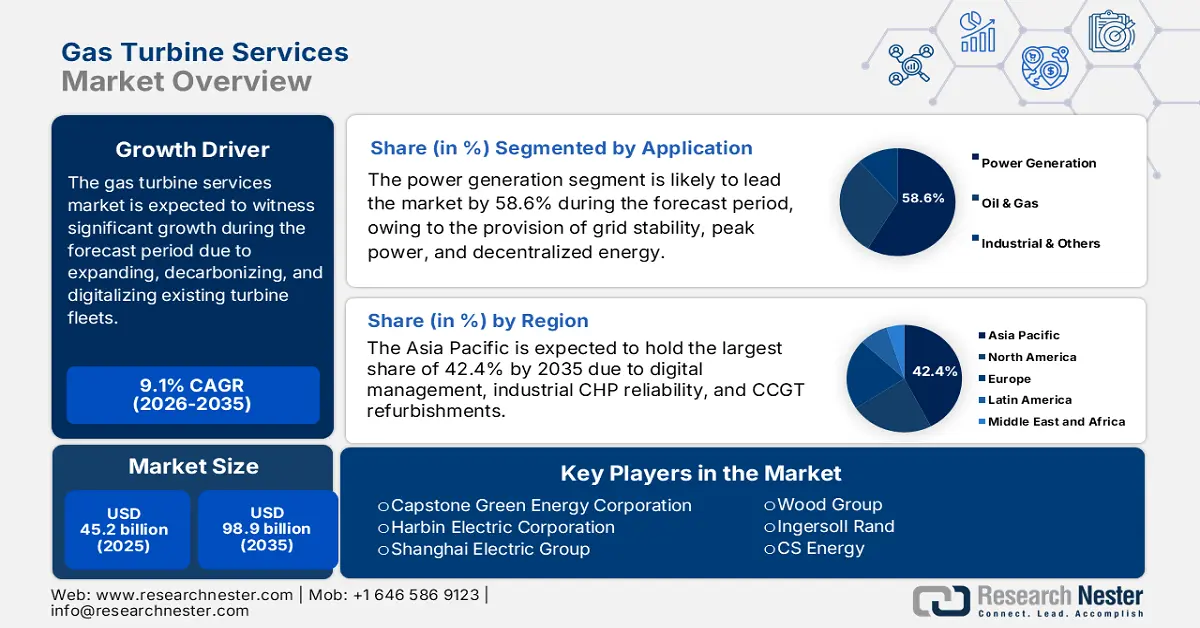

Der Markt für Gasturbinen-Serviceleistungen hatte 2025 ein Volumen von über 45,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 98,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Gasturbinen-Serviceleistungen auf 49,3 Milliarden US-Dollar geschätzt.

Der internationale Markt verzeichnet derzeit ein stetiges Wachstum, das durch die Verlängerung des Lebenszyklus, die Digitalisierung und die Dekarbonisierung bestehender Turbinenflotten angetrieben wird. Laut offiziellen Statistiken der Global Energy Monitor Organization vom August 2024 gelten Mitsubishi Power, Siemens Energy und GE Vernova als die drei führenden Gasturbinenhersteller und dominieren den Markt mit einem Anteil von zwei Dritteln. GE Vernova ist mit fast 55 GW installierter Turbinenleistung führend auf dem internationalen Markt. Darüber hinaus liefert das Unternehmen 39 % der Gasturbinen für im Bau befindliche Gasanlagen in China. Das Joint Venture von Mitsubishi, die Dongfang Electric Corporation, deckt fast 25 % der im Bau befindlichen Gasturbinen ab. Mit dem weltweit steigenden Beitrag dieser Unternehmen ergeben sich daher enorme Wachstumschancen für den Markt für Gasturbinendienstleistungen.

Darüber hinaus treiben Wasserstoff und die Integration der Dekarbonisierung, vorausschauende und digitalisierte Wartung, Flottenmodernisierung, die Verlängerung des Lebenszyklus und kontinuierliches regionales Wachstum den globalen Markt weiter an. Laut offiziellen Statistiken der Vereinten Nationen leben im Jahr 2025 fast 80 % der Weltbevölkerung in Ländern, die fossile Brennstoffe importieren können – das sind fast 6 Milliarden Menschen, die von fossilen Brennstoffen abhängig sind. Zudem sind über 90 % der neuesten Projekte im Bereich erneuerbarer Energien günstiger als Alternativen mit fossilen Brennstoffen. Offshore-Windkraft und Solarenergie decken 53 % bzw. 41 % des Anteils erneuerbarer Energien ab und übertreffen damit fossile Brennstoffe deutlich. Erneuerbare Energien decken außerdem den Strombedarf, insbesondere von Rechenzentren und künstlicher Intelligenz (KI). Beispielsweise verbraucht ein typisches KI-Rechenzentrum so viel Strom wie 100.000 Haushalte, und jedes große Technologieunternehmen muss bis Ende 2030 vollständig auf erneuerbare Energien umstellen, um seine Rechenzentren zu betreiben.

Schlüssel Gasturbinendienstleistungen Markteinblicke Zusammenfassung:

Regionale Highlights:

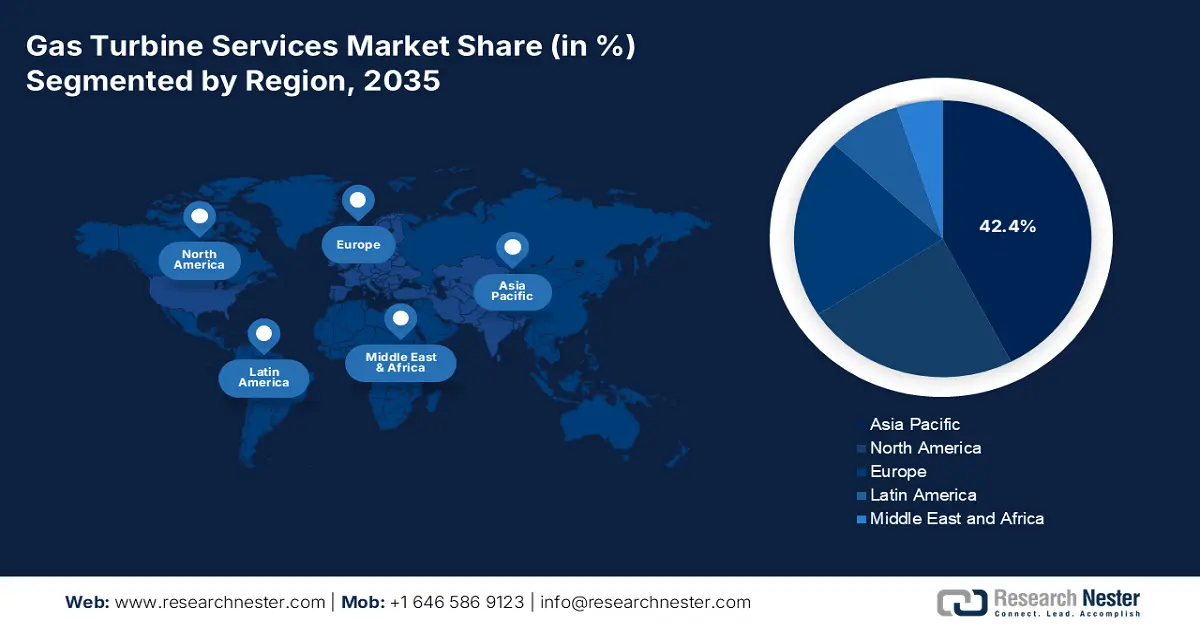

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen führenden Marktanteil von 42,4 % im Bereich der Gasturbinendienstleistungen einnehmen wird. Dies wird durch die zunehmende Modernisierung von GuD-Kraftwerken, die Ausweitung digitalisierter Betriebsabläufe und die starke Abhängigkeit der Industrie von Kraft-Wärme-Kopplung in wichtigen Volkswirtschaften untermauert.

- Für Europa wird im Zeitraum 2026-2035 das schnellste Wachstum erwartet, beschleunigt durch strenge Klimaanpassungs-, Emissionskonformitätsanforderungen und die nachhaltige Lebenszykluswartung einer umfangreichen installierten Turbinenbasis.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment Stromerzeugung bis 2035 einen dominanten Anteil von 58,6 % am Markt für Gasturbinendienstleistungen erreichen wird. Dies wird durch seine Rolle bei der dezentralen Energieversorgung, dem Ausgleich von Lastspitzen und der Netzstabilität sowie durch die Förderung der Integration sauberer Brennstoffe unterstützt, die eine intensive Wartung erfordert.

- Es wird erwartet, dass das Teilsegment OEM-Dienstleistungen bis 2035 den zweitgrößten Marktanteil erreichen wird, gestärkt durch firmeneigenes Design-Know-how, Zugang zu zertifizierten Ersatzteilen und integrierte Serviceangebote, die einen hocheffizienten und normkonformen Turbinenbetrieb gewährleisten.

Wichtigste Wachstumstrends:

- Zunahme der Energiewende

- Anstieg bei der Modernisierung der Stromnetze

Größte Herausforderungen:

- Anstieg der Betriebs- und Instandhaltungskosten

- Integration von Wasserstoff und alternativen Kraftstoffen

Wichtige Akteure: General Electric (USA), Siemens Energy AG (Deutschland), Mitsubishi Power (Japan), Kawasaki Heavy Industries (Japan), Solar Turbines Incorporated (USA), Ansaldo Energia (Italien), Rolls-Royce Holdings plc (Großbritannien), MAN Energy Solutions (Deutschland), Bharat Heavy Electricals Limited (Indien), Doosan Heavy Industries & Construction (Südkorea), Hyundai Heavy Industries (Südkorea), Alstom (Frankreich), Capstone Green Energy Corporation (USA), Harbin Electric Corporation (China), Shanghai Electric Group (China), Toshiba Energy Systems & Solutions Corporation (Japan), Wood Group (Großbritannien), Ingersoll Rand (USA), CS Energy (Australien), Sime Darby Berhad (Malaysia).

Global Gasturbinendienstleistungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 45,2 Milliarden US-Dollar

- Marktgröße 2026: 49,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 98,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Indien

- Aufstrebende Länder: Südkorea, Saudi-Arabien, Vereinigte Arabische Emirate, Brasilien, Indonesien

Last updated on : 13 January, 2026

Markt für Gasturbinen-Serviceleistungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Bedeutung der Energiewende: Der Markt für Gasturbinenservices gewinnt stetig an Bedeutung, da er als Brückentechnologie dient, um die Schwankungen erneuerbarer Energien auszugleichen. Geeignete Serviceleistungen gewährleisten zudem die Einhaltung der Emissionsnormen und die Effizienz der Turbinen. Laut offiziellen Statistiken des World Resources Institute vom Februar 2025 übertrafen die Installationen von Solarspeichern die Rekordwerte von 2023 bis 2024 deutlich und legten um rund 39,6 GW zu (2023: 27,4 GW). Auch die Batteriespeicherkapazität hat sich 2024 nahezu verdoppelt und erreichte fast 29 GW. Bis Ende 2025 wuchs sie um weitere 47 %. Parallel dazu stieg die Kapazität der Onshore-Windkraft um 5,3 GW modernster Generation bis 2024 und trägt somit positiv zur sauberen Energiewende bei.

Jährlicher Kapazitätszuwachs weltweit bei Solar-, Batteriespeicher- und Windenergie (2021–2025)

Jahr | Solar (GW) | Batteriespeicher (GW) | Windkraftkapazität (GW) |

2021 | 19 | 3.4 | 15 |

2022 | 17.9 | 4.1 | 9.2 |

2023 | 27.4 | 6.4 | 6.6 |

2024 | 39,4 | 13.1 | 5.3 |

2025 | 37,5 | 16.2 | 8.9 |

Quellen: World Resources Institute

- Starker Trend bei der Netzmodernisierung: Der zunehmende Anteil erneuerbarer Energien erfordert schnell reagierende und flexible Turbinen sowie Dienstleistungen mit Fokus auf operative Agilität, was sich weltweit positiv auf den Markt auswirkt. Laut offiziellen Produktionszahlen der IEA (International Energy Association) sollen die Stromnetze bis Ende 2040 durch die Modernisierung von über 80 Kilometern ihre nationalen Ziele erreichen. Dem Szenario „Netto-Null-Emissionen bis 2050“ zufolge decken Solar- und Windenergie fast 90 % des Zuwachses ab. Die verstärkte Nutzung erneuerbarer Energien konzentriert sich daher auf die Modernisierung der Netzverteilung und die Einrichtung standardisierter Übertragungsleitungen für den Anschluss erneuerbarer Energiequellen, was wiederum optimistische Aussichten für den Markt für Gasturbinendienstleistungen eröffnet.

- Fokus auf industrielle Nachfrage: Branchen wie die Fertigungsindustrie, die Petrochemie sowie die Öl- und Gasindustrie sind für ihre Zuverlässigkeit und Kraft-Wärme-Kopplung stark auf Turbinenleistungen angewiesen. Laut einem Artikel von Cleaner Waste Systems vom März 2025 werden in der petrochemischen Industrie pro Tonne Produkt fast 2,47 × 10⁶ kJ Energie verbraucht. Darüber hinaus trägt die Kapazität von 1.066 GW erneuerbarer Energie dazu bei, die Treibhausgasemissionen um 14,7 % zu reduzieren, was fast 129 Mio. t CO₂ entspricht. Beim Steamcracken werden Kohlenwasserstoffe, die effektiv mit Dampf vermischt werden, in die Heizschlangen eines Strahlungsofens geleitet, der bei extremen Temperaturen zwischen 750 und 950 Grad Celsius arbeitet. Die Energieintensität macht dabei häufig einen erheblichen Anteil aus und übersteigt 50 % des gesamten Wärmebedarfs einer Anlage. Dies macht das Verfahren zu einem globalen Marktwachstum.

Herausforderungen

- Steigende Betriebs- und Wartungskosten: Der Markt für Gasturbinen-Services ist kapitalintensiv und erfordert Spezialausrüstung, Fachkräfte und fortschrittliche Diagnosewerkzeuge. Die Kosten für Ersatzteile, insbesondere für große Industrieturbinen, können prohibitiv sein, da die Originalhersteller (OEMs) häufig Preise und Verfügbarkeit kontrollieren. Kleinere Betreiber und unabhängige Serviceanbieter haben aufgrund von Skaleneffekten und proprietären Technologien Schwierigkeiten, mit den OEMs zu konkurrieren. Darüber hinaus können ungeplante Ausfälle zu erheblichen finanziellen Verlusten führen, wodurch die vorbeugende Wartung unerlässlich, aber kostspielig ist. Die Komplexität moderner Turbinen, insbesondere solcher, die für den Kombikraftwerksbetrieb ausgelegt sind, erfordert fortschrittliche Überwachungssysteme und digitale Zwillinge, was die Servicekosten weiter erhöht und somit das Wachstum des Marktes für Gasturbinen-Services negativ beeinflusst.

- Integration von Wasserstoff und alternativen Kraftstoffen: Der Drang zur Dekarbonisierung treibt die Nachfrage nach wasserstofffähigen Turbinen an, doch die Integration von Wasserstoff in bestehende Flotten stellt eine erhebliche Herausforderung dar. Die Wasserstoffverbrennung erfordert Modifikationen an Turbinenkomponenten, darunter Brenner und Kühlsysteme, um höhere Flammentemperaturen zu bewältigen und NOx-Emissionen zu vermeiden. Dienstleister müssen neue Kompetenzen aufbauen und in Forschung und Entwicklung investieren, um Turbinen sicher und effizient nachzurüsten. Die Wasserstofflieferketten sind jedoch noch unterentwickelt, und die Infrastruktur für Produktion, Speicherung und Verteilung ist begrenzt. Dies führt zu Unsicherheit bei Betreibern, die eine Wasserstoffnachrüstung erwägen, da die Wirtschaftlichkeit von der Verfügbarkeit und den Kosten des Brennstoffs abhängt. Darüber hinaus variieren die regulatorischen Rahmenbedingungen für die Wasserstoffnutzung regional, was die Standardisierung von Servicepraktiken im Gasturbinen-Servicemarkt erschwert.

Marktgröße und Prognose für Gasturbinen-Serviceleistungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

45,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

98,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gasturbinendienstleistungen:

Anwendungssegmentanalyse

Das Teilsegment Stromerzeugung, das zum Anwendungssegment gehört, wird voraussichtlich bis Ende 2035 mit 58,6 % den größten Anteil am Markt für Gasturbinendienstleistungen erreichen. Das Wachstum dieses Teilsegments ist vor allem auf die Bereitstellung dezentraler Energie, Spitzenlastabdeckung und Netzstabilität für Schiffsantriebe, Industrie und Privathaushalte zurückzuführen. Darüber hinaus kann es die Energiewende durch den Einsatz sauberer Brennstoffe wie Wasserstoff unterstützen, deren Zuverlässigkeit und Effizienz jedoch einen hohen Wartungsaufwand erfordern. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 ist der Strombedarf bis 2024 um 4,3 % gestiegen, gegenüber 2,5 % im Jahr 2023. Das durchschnittliche Stromwachstum lag 2023 bei 2,7 % und hat sich damit im Vergleich zum Gesamtwachstum des Energiebedarfs im gleichen Zeitraum deutlich verdoppelt. International stieg der Stromverbrauch um 1.080 TWh, was fast dem Doppelten des jährlichen Durchschnitts entspricht.

Segmentanalyse der Dienstleister

Bis zum Ende des Prognosezeitraums wird das OEM-Servicesegment, ein Teilbereich der Serviceanbieter, voraussichtlich den zweitgrößten Marktanteil im Bereich Gasturbinenservices halten. Das Wachstum dieses Segments wird maßgeblich durch sein firmeneigenes Know-how, den Zugriff auf Originalkonstruktionen und die Fähigkeit, zertifizierte Ersatzteile anzubieten, getrieben. OEM-Services umfassen typischerweise langfristige Serviceverträge (LTSAs), vorausschauende Wartung, Leistungssteigerungen und digitale Überwachungslösungen. Ihr Wettbewerbsvorteil liegt in integrierten Paketen, die Hardware, Software und technisches Know-how kombinieren und so einen hocheffizienten Betrieb der Turbinen sowie die Einhaltung der Emissionsnormen gewährleisten. OEMs wie General Electric, Siemens Energy und Mitsubishi Power nutzen globale Servicenetzwerke, die schnelle Reaktionszeiten und standardisierte Qualität in allen Regionen ermöglichen. Die zunehmende Komplexität moderner Turbinen, insbesondere solcher, die für den Kombikraftwerksbetrieb und den Betrieb mit Wasserstoff ausgelegt sind, stärkt die Vormachtstellung der OEMs zusätzlich, da unabhängigen Anbietern oft die technische Expertise für die Durchführung komplexer Nachrüstungen fehlt.

Segmentanalyse für Turbinentypen

Basierend auf dem Turbinentyp wird erwartet, dass das Segment der Hochleistungsturbinen im Markt für Gasturbinen-Serviceleistungen im Prognosezeitraum den drittgrößten Anteil ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch seinen Einsatz in der Stromerzeugung im Versorgungsmaßstab und in großen Industrieanwendungen vorangetrieben. Diese Turbinen sind auf hohe Leistung, Langlebigkeit und Dauerbetrieb ausgelegt und stellen somit kritische Anlagen in nationalen Stromnetzen und Industrieclustern dar. Der Servicebedarf für Hochleistungsturbinen ist erheblich, da sie regelmäßige Wartung, Überholung und Leistungsoptimierung erfordern, um ihre Zuverlässigkeit unter anspruchsvollen Betriebsbedingungen zu gewährleisten. Das Segment profitiert vom globalen Trend zu saubererer Energie, da Hochleistungsturbinen zunehmend für die Wasserstoffbeimischung und emissionsarme Verbrennungssysteme nachgerüstet werden, wodurch sich das Marktpotenzial des Segments deutlich erhöht.

Unsere detaillierte Analyse des Marktes für Gasturbinendienstleistungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Dienstleister |

|

Turbinentyp |

|

Serviceart |

|

Turbinenkapazität |

|

Vertragsmodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gasturbinendienstleistungen – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Gasturbinendienstleistungen im asiatisch-pazifischen Raum wird bis Ende 2035 voraussichtlich mit 42,4 % den größten Anteil ausmachen. Das Marktwachstum in der Region ist maßgeblich auf die zunehmende Modernisierung von GuD-Kraftwerken, die Digitalisierung von Betrieb und Management sowie die wachsende Abhängigkeit der Industrie von Kraft-Wärme-Kopplung (KWK) zurückzuführen, insbesondere in Südostasien, Südkorea, Japan, Indien und China. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) betrug der Anteil von Gas an der gesamten Energieversorgung im Jahr 2023 11,1 %. Darüber hinaus belief sich die gesamte Erdgasversorgung der Region auf 32.594.334 TJ, was einem Anstieg von über 201 % gegenüber dem Trend und einem Anteil von 23 % am internationalen Anteil im selben Jahr entspricht. Die regionale Gasproduktion deckte 75,3 % der gesamten Gasversorgung ab, mit 24.553.764 TJ, über 143 % gegenüber dem Trend und 17 % des weltweiten Anteils. Allerdings wirkt sich das Erdgasangebot in verschiedenen Ländern positiv auf die Marktnachfrage in der Region aus.

Länderspezifisches Gesamtangebot an Erdgas im asiatisch-pazifischen Raum (2023)

Länder | Erdgasversorgung (TJ) |

China | 13.349.463 |

Japan | 3.341.205 |

Indien | 2.438.346 |

Korea | 2.137.336 |

Malaysia | 1.849.400 |

Indonesien | 1.806.381 |

Australien | 1.518.992 |

Thailand | 1.469.852 |

Quelle: IEA-Organisation

Der Markt für Gasturbinendienstleistungen in China wächst aufgrund kontinuierlicher Dekarbonisierungsreformen, die hocheffiziente Gasanlagen, industrielle Kraft-Wärme-Kopplung und die große installierte GuD-Kraftwerksbasis begünstigen, deutlich. Laut offiziellen Statistiken des Staatsrats vom November 2025 belief sich die installierte Wasserkraftkapazität des Landes Ende 2025 auf fast 380 GW, hinzu kamen Pumpspeicherkraftwerke mit einer Leistung von fast 62,3 GW. Im selben Zeitraum waren in China 112 Kernkraftwerke in Betrieb, im Bau oder in Baugenehmigung, mit einer installierten Gesamtleistung von 125 GW. Darüber hinaus war China führend in der jährlichen Produktionskapazität von grünem Wasserstoff mit über 150.000 Tonnen im Jahr 2024, was positive Wachstumsaussichten für den Markt signalisiert.

Der Markt für Gasturbinendienstleistungen in Malaysia wächst ebenfalls, was auf eine starke politische Unterstützung für saubere Energieerzeugung, die Modernisierung der Kraftwerksflotten und die zunehmende Industrialisierung zurückzuführen ist. Laut einem Artikel der International Technology Association (ITA) vom Januar 2025 hat sich das Land verpflichtet, seine Treibhausgasemissionsintensität bis Ende 2030 um fast 45 % zu senken. Darüber hinaus hat es sich zum Ziel gesetzt, den Anteil erneuerbarer Energien an der gesamten Stromerzeugungskapazität bis 2050 auf 70 % zu erhöhen. Im Zuge dessen soll die Kapazität erneuerbarer Energien von 6 GW auf 14 GW ausgebaut werden. Die Regierung von Sarawak hat zudem die Klimastrategien der einzelnen Bundesstaaten deutlich besser aufeinander abgestimmt und sich zum Ziel gesetzt, bis Ende 2030 einen Anteil von über 70 % erneuerbarer Energien zu erreichen, was das Marktwachstum zusätzlich fördert.

Einblicke in den europäischen Markt

Der europäische Markt für Gasturbinenservices dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Ausrichtung an der regionalen Klimapolitik, die Einhaltung von Emissionsgrenzwerten und die Lebenszykluswartung einer großen installierten Basis vorangetrieben. Laut einer von der CEFIC-Organisation im Jahr 2024 veröffentlichten Branchenanalyse erwirtschaftet die französische Chemieindustrie einen Umsatz von 108,5 Milliarden Euro, davon 2 Milliarden Euro für Forschung und Entwicklung sowie 8 Milliarden Euro für Investitionen. Der Chemiesektor bleibt mit Exporten in Höhe von 80 Milliarden Euro weiterhin ein wichtiger Exportsektor. Die Forschungs- und Innovationsförderung der Europäischen Kommission für fortschrittliche Materialien und Chemikalien im Rahmen des Green Deals und von Horizont Europa unterstützt zudem nachhaltige und sichere Produktionsmittel und trägt somit zur Stärkung des Marktes für Gasturbinenservices bei.

Deutschland gewinnt dank industrieller Kraft-Wärme-Kopplung, der vorhandenen Basis für GuD-Kraftwerke, sektoraler Emissionsbudgets und ambitionierter Klimaziele zunehmend an Bedeutung. Laut offiziellen Statistiken der Carbon Brief Organization vom Februar 2025 strebt das Land bis Ende 2045 Klimaneutralität an, mit Zwischenzielen von 65 % Emissionsreduktion bis 2030 und 88 % bis 2040. Deutschland gilt zudem als erste Volkswirtschaft überhaupt, die über das Klimaneutralitätsziel hinaus ein negatives Netto-Emissionsziel verfolgt. Darüber hinaus ist das Ziel, bis Ende 2030 80 % des Stroms aus erneuerbaren Energien zu gewinnen. Unterstützt wird dieses Ziel durch 30 GW Offshore-Windkraft und 115 GW Onshore-Windkraft, was den Energiemarkt im Land stärkt.

Der Markt für Gasturbinendienstleistungen in Großbritannien entwickelt sich aufgrund des flexiblen Energiebedarfs, insbesondere der raschen Integration erneuerbarer Energien, stetig weiter. Dies führt zu einem steigenden Bedarf an hochverfügbaren GuD-Kraftwerksdienstleistungen, entsprechenden Kapazitäten und digitalisierter Leistungsoptimierung. Laut Regierungsdaten der Wind Europe Organization vom August 2024 hat die britische Regierung für den anstehenden Vertrag ein Rekordbudget von 1,5 Milliarden Pfund bereitgestellt. Davon sollen 1,1 Milliarden Pfund für Offshore-Windparks zur Verfügung stehen. Dies entspricht einer Steigerung von 38 % gegenüber dem von der britischen Regierung vorgeschlagenen Budget von 800 Milliarden Pfund für Onshore-Windkraft. Windenergie gilt als Eckpfeiler des Regierungsziels, den Stromverbrauch bis Ende 2030 vollständig zu dekarbonisieren. Dazu gehört auch die Verpflichtung, die Onshore-Windkraftkapazität zu verdoppeln und die Offshore-Windkraftkapazität bis zum selben Jahr zu vervierfachen, was dem Markt zusätzliche Impulse verleihen dürfte.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Gasturbinenserviceleistungen wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Digitalisierung von Betrieb und Management, die Einhaltung von Emissionsvorschriften sowie die Modernisierung des Lebensstils und die Wartung der großen installierten Anlagenbasis in Kombikraftwerken angetrieben. Laut offiziellen Statistiken der ITA (International Trading Authority) aus dem Jahr 2025 ist die Chemiebranche einer der wichtigsten Exportzweige der US-amerikanischen Fertigungsindustrie mit einem Exportvolumen von über 494 Milliarden US-Dollar. Als führender Chemieproduzent der USA stammen mehr als 13 % der weltweiten Chemikalien aus den Vereinigten Staaten, was einen wichtigen Beitrag zur zuverlässigen Wärme- und Stromerzeugung leistet. Der Sektor umfasst 14.000 Betriebe mit über 70.000 Produkten. Mitte 2024 beschäftigte die chemische Industrie über 902.300 Mitarbeiter, was optimistische Marktaussichten eröffnet.

Der US-amerikanische Markt für Gasturbinendienstleistungen gewinnt aufgrund der Dekarbonisierung der Stromerzeugung, vorausschauender und digitaler Wartung sowie der von der EPA initiierten Strategien für grüne Chemie zunehmend an Bedeutung. Laut Regierungsdaten des Energieministeriums vom August 2024 stellte das Office of Fossil Energy and Carbon Management (FECM) 8,8 Millionen US-Dollar für elf universitätsbezogene Forschungs- und Entwicklungsprojekte zur Verbesserung der Leistung wasserstoffbasierter Turbinen bereit. Diese ausgewählten Projekte sollen innovative Komponenten und Materialien entwickeln, die den extremen Umweltbedingungen bei der Wasserstoffverbrennung standhalten und diese bewältigen können. Ziel ist die Nutzung von 100 % sauberem Wasserstoff in Gasturbinen, insbesondere für die CO₂-arme Stromerzeugung. Dies trägt zur Verwirklichung des Ziels der Biden-Harris-Administration bei, bis Ende 2035 eine 100 % CO₂-freie Stromversorgung zu erreichen.

Der Markt für Gasturbinendienstleistungen in Kanada wächst aufgrund von Gaskraftwerken, der Integration von Wasserkraft, staatlicher Förderung sauberer Energien, grenzüberschreitendem Stromhandel, Kreislaufwirtschaft und Kostensenkung. Laut Regierungsangaben (veröffentlicht im Dezember 2024) ist Kanada der drittgrößte Wasserkraftproduzent weltweit. Wasserkraftwerke erzeugten insgesamt 393.789 GWh, was 61,7 % der gesamten Stromerzeugung des Landes entspricht. Kanada verfügt über 595 Wasserkraftwerke mit einer installierten Leistung von 82.322 Megawatt. Laut einem Regierungsartikel vom November 2023 deckt Wasserkraft bereits fast 60 % des gesamten Strombedarfs des Landes. Bis Ende 2040 wird Kanada voraussichtlich 8,5 % der weltweiten Wasserkraftproduktion ausmachen und damit ein starkes Marktwachstum erzielen.

Wichtigste Akteure im Markt für Gasturbinendienstleistungen:

- General Electric (USA)

- Siemens Energy AG (Deutschland)

- Mitsubishi Power (Japan)

- Kawasaki Heavy Industries (Japan)

- Solar Turbines Incorporated (USA)

- Ansaldo Energia (Italien)

- Rolls-Royce Holdings plc (UK)

- MAN Energy Solutions (Deutschland)

- Bharat Heavy Electricals Limited (Indien)

- Doosan Heavy Industries & Construction (Südkorea)

- Hyundai Heavy Industries (Südkorea)

- Alstom (Frankreich)

- Capstone Green Energy Corporation (USA)

- Harbin Electric Corporation (China)

- Shanghai Electric Group (China)

- Toshiba Energy Systems & Solutions Corporation (Japan)

- Wood Group (UK)

- Ingersoll Rand (USA)

- CS Energy (Australien)

- Sime Darby Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- General Electric zählt weiterhin zu den größten Anbietern von Gasturbinen-Services weltweit und ist in den Bereichen Energieerzeugung und Industrie stark vertreten. Das Serviceportfolio umfasst digitale Überwachung, vorausschauende Wartung und Lebenszyklusmanagement und unterstützt Energieversorger dabei, die Effizienz und Zuverlässigkeit ihrer Turbinen zu steigern.

- Die Siemens Energy AG ist ein führender europäischer Anbieter von Gasturbinendienstleistungen mit Fokus auf Modernisierung, Umrüstung auf Wasserstoffantrieb und Emissionsreduzierung. Dank ihres globalen Servicenetzes und ihrer Partnerschaften mit Energieversorgern ist das Unternehmen ein wichtiger Motor für einen nachhaltigen Turbinenbetrieb.

- Mitsubishi Power bietet fortschrittliche Turbinendienstleistungen in Asien und weltweit an und verfügt über umfassende Expertise im Bereich der Kombikraftwerke. Zu den Initiativen des Unternehmens gehören Pilotprojekte zur Wasserstoffbeimischung und langfristige Serviceverträge, die die Dekarbonisierungsziele Japans und Asiens unterstützen.

- Kawasaki Heavy Industries ist spezialisiert auf Industriegasturbinen und Servicelösungen für dezentrale Energieerzeugung und Kraft-Wärme-Kopplung. Das Unternehmen legt Wert auf Zuverlässigkeitssteigerungen und Effizienzverbesserungen, insbesondere in Industrieclustern und lokalen Energiesystemen.

- Solar Turbines Incorporated , eine Tochtergesellschaft von Caterpillar, konzentriert sich auf kleine bis mittelgroße Industriegasturbinen und Aftermarket-Services. Ihre Serviceleistungen werden in der Öl- und Gasindustrie sowie in der industriellen Kraft-Wärme-Kopplung breit eingesetzt, wobei besonderer Wert auf maximale Verfügbarkeit und operative Flexibilität gelegt wird.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der weltweite Markt für Gasturbinenservices ist hart umkämpft und wird von etablierten Anbietern aus den USA, Europa und Asien dominiert. Unternehmen wie General Electric, Siemens Energy und Mitsubishi Power nutzen Digitalisierung, vorausschauende Wartung und die Umrüstung ihrer Anlagen auf Wasserstoffantrieb, um ihre Marktpositionen zu stärken. Zu ihren strategischen Initiativen zählen Allianzen mit Energieversorgern, Investitionen in Forschung und Entwicklung emissionsarmer Technologien sowie die Expansion in aufstrebende Märkte wie Indien und Südostasien. Regionale Unternehmen wie BHEL, Doosan und Sime Darby kooperieren zunehmend mit globalen OEMs, um ihre Servicekapazitäten zu erweitern. Darüber hinaus unterzeichneten Toshiba Energy Systems & Solutions Corporation und GE Vernova im November 2025 eine bedeutende Absichtserklärung. Ziel dieser Vereinbarung ist die Zusammenarbeit und Integration der CCS-Lösung für Gasturbinen-Kombikraftwerke (GTCC) zur Reduzierung der Kohlendioxidemissionen von Kraftwerken. Dadurch soll der globale Markt für Gasturbinenservices gestärkt werden.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Dezember 2025 kündigte FTAI Aviation Ltd. die Einführung von FTAI Power an, der neuesten Plattform, die sich auf die Umrüstung von CFM56-Triebwerken zur Stromversorgung von Turbinen konzentriert, die entwickelt wurden, um die kosteneffizienteste, skalierbarste und flexibelste Lösung für die zuverlässige Energieversorgung von Rechenzentren auf internationaler Ebene zu bieten.

- Im Oktober 2025 eröffnete GE Vernova Inc. das neueste Reparaturservicezentrum im Industriegebiet Centenario in Argentinien. Dies ist die erste Reparatureinrichtung des Unternehmens für sein Aeroderivative-Geschäft in Lateinamerika, von der erwartet wird, dass sie die Reparaturkapazitäten für die Flotte von Aeroderivate-Gasturbinen verbessern wird.

- Im Februar 2025 gab Mitsubishi Power bekannt, einen Großauftrag in Marokko über die Lieferung von zwei M701JAC-Gasturbinen sowie Hilfseinrichtungen für das Gasturbinenkraftwerk Al Wahda erhalten zu haben, das vom Nationalen Amt für Elektrizität und Trinkwasser (ONEE) betrieben wird und sich in dessen Besitz befindet.

- Report ID: 8336

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.