Marktausblick für Kontaktklebstoffe:

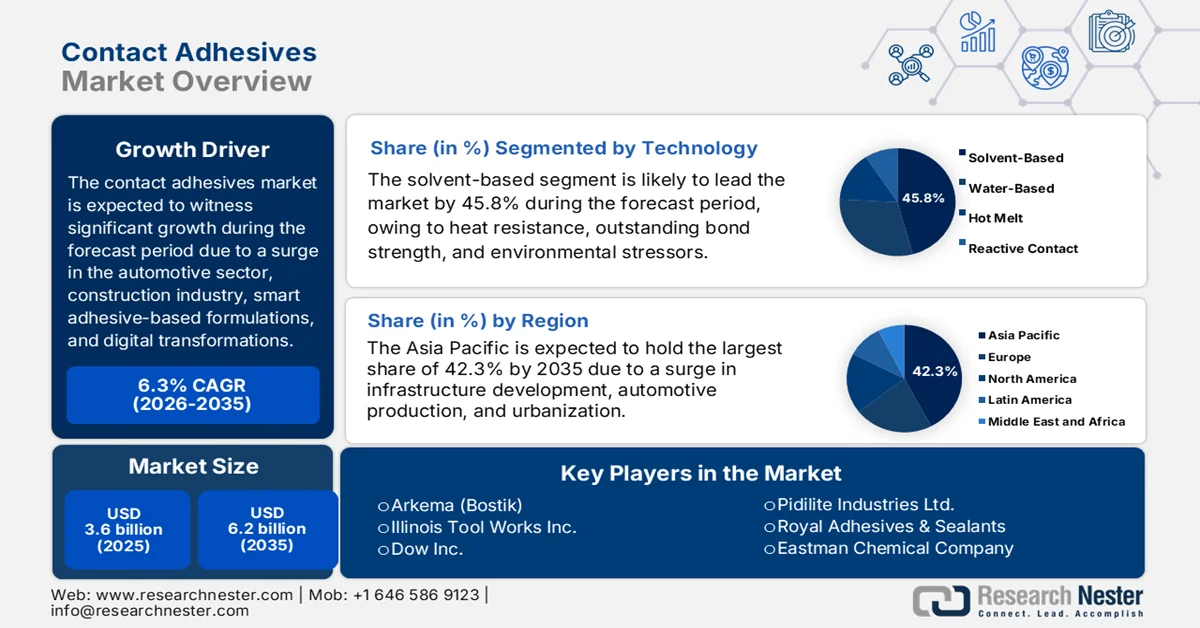

Der Markt für Kontaktklebstoffe hatte 2025 ein Volumen von über 3,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 6,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Kontaktklebstoffe auf 3,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Kontaktklebstoffe wird maßgeblich durch die Nachfrage aus der Automobil- und Bauindustrie angetrieben, die weit über herkömmliche volumenbasierte Wachstumsraten hinausgeht. Laut offiziellen Statistiken der IEA vom November 2025 erreichten die weltweiten Autoverkäufe im Jahr 2024 fast 80 Millionen Fahrzeuge. Zusätzlich verzeichneten Hybrid- und Elektroautos ein enormes Wachstum, das im selben Jahr fast 30 % der Gesamtverkäufe ausmachte. Aufgrund dieses Wachstums entfallen derzeit 40 % der internationalen Automobilproduktionskapazität auf China, während Nordamerika und Europa jeweils 15 % beitragen. Darüber hinaus überholte China Europa und wurde bis 2024 zum weltweit größten Autoexporteur. Fast 70 % aller weltweit verkauften Elektroautos wurden bereits in China abgesetzt, was das Wachstum des globalen Marktes für Kontaktklebstoffe zusätzlich beflügelt.

Wachstumsanalyse für Pkw-Exporte und -Importe bis 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Deutschland | 169 Milliarden | 69,8 Milliarden |

Japan | 116 Milliarden | - |

China | 90,3 Milliarden | - |

UNS | - | 216 Milliarden |

Vereinigtes Königreich | - | 54,5 Milliarden |

Bewertung des globalen Handels | 973 Milliarden | |

Welthandelsanteil | 4,26 % | |

Produktkomplexität | 0,79 | |

Quelle: OEC

Darüber hinaus tragen die Integration intelligenter Fertigungsprozesse und Transformationsprozesse sowie die zunehmende Verbreitung funktionaler und intelligenter Klebstoffformulierungen maßgeblich zum globalen Wachstum des Kontaktklebstoffmarktes bei. Wie ein OECD-Artikel vom Januar 2026 zeigt, schreitet die Nutzung künstlicher Intelligenz unter den Verbrauchern, die mit dem Arbeitsmarkt verbunden sind, rasant voran. Dies betrifft 41,1 % der Erwerbstätigen und 36,7 % der Arbeitslosen. Laut einem Bericht der World Manufacturing Foundation vom Oktober 2024 ist der weltweite Anteil der Entwicklungsländer deutlich gestiegen – von 22 % auf 44 % im Jahr 2023. Auch der gesellschaftliche Wandel trägt dazu bei: Mehr als 50 % der Menschen leben derzeit in Städten, und dieser Anteil wird bis Ende 2050 voraussichtlich auf 70 % steigen. Dies wird das Marktwachstum zusätzlich beflügeln.

Schlüssel Kontaktklebstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

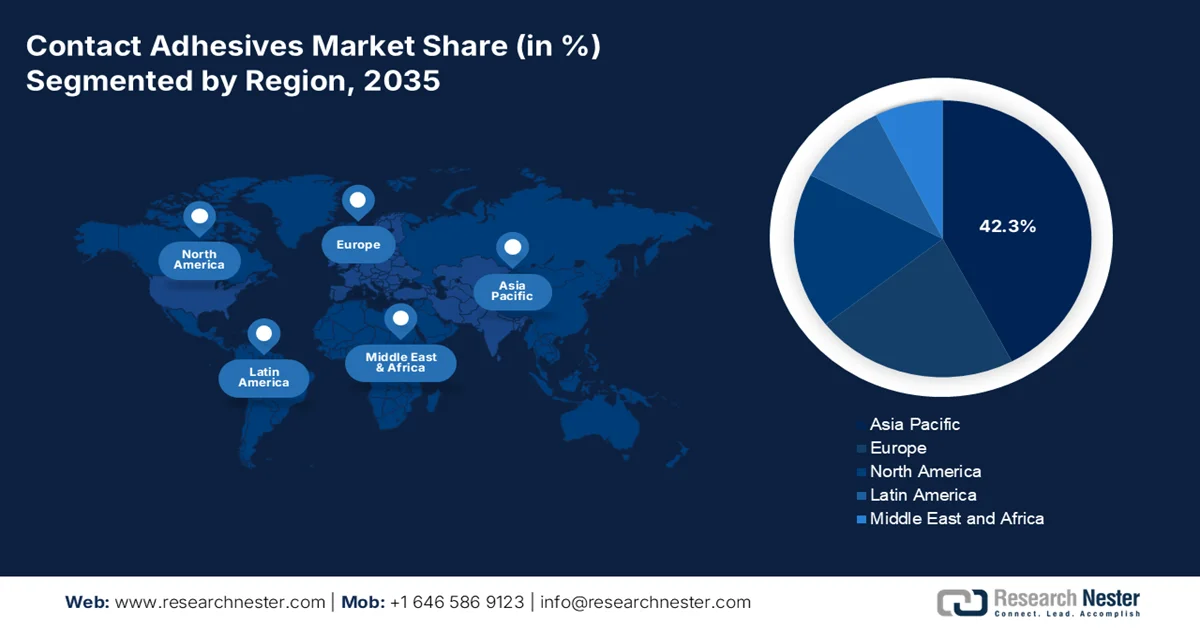

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit einem Anteil von 42,3 % den Markt für Kontaktklebstoffe dominieren wird. Treiber dieser Entwicklung sind die rasche Urbanisierung, die steigende Automobilproduktion und der Ausbau der Infrastruktur in den Schwellenländern.

- Für Nordamerika wird im Prognosezeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch zunehmende Heimwerkeraktivitäten, expandierende Automobil- und Bausektoren sowie regulatorische Bestrebungen hin zu umweltfreundlichen und VOC-armen Klebstoffformulierungen.

Segmenteinblicke:

- Es wird geschätzt, dass das lösungsmittelbasierte Teilsegment im Markt für Kontaktklebstoffe bis 2035 einen Marktanteil von 45,8 % erreichen wird, was auf seine überlegene Haftfestigkeit, hohe Anfangshaftung und starke Beständigkeit gegenüber Hitze, Feuchtigkeit und Umwelteinflüssen zurückzuführen ist.

- Es wird erwartet, dass das Polyurethan-Teilsegment im Zeitraum 2026–2035 den zweitgrößten Marktanteil erreichen wird. Dies ist auf seine hohe Haftfestigkeit, seine außergewöhnliche Flexibilität und seine Fähigkeit zurückzuführen, unterschiedliche Materialien wie Kunststoff, Metall und Holz effektiv zu verbinden.

Wichtigste Wachstumstrends:

- Zunehmende Revolution im Leichtbaugebot

- Expansion im Fertigteilbau

Größte Herausforderungen:

- Rohstoffpreisschwankungen und Lieferkettenunterbrechungen

- Strenge Umweltauflagen und Kosten für die Einhaltung der VOC-Vorschriften

Wichtige Akteure: Henkel AG & Co. KGaA (Deutschland), HB Fuller Company (USA), 3M Company (USA), Sika AG (Schweiz), Arkema (Bostik) (Frankreich), Illinois Tool Works Inc. (USA), Dow Inc. (USA), Huntsman Corporation (USA), Jowat SE (Deutschland), Avery Dennison Corporation (USA), Pidilite Industries Ltd. (Indien), Royal Adhesives & Sealants (USA), Eastman Chemical Company (USA), LORD Corporation (USA), Ashland Global Holdings Inc. (USA), Wacker Chemie AG (Deutschland), Permabond LLC (USA)

Global Kontaktklebstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,6 Milliarden US-Dollar

- Marktgröße 2026: 3,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Vietnam, Indonesien, Mexiko

Last updated on : 9 March, 2026

Markt für Kontaktklebstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Bedeutung von Leichtbau treibt die Automobilentwicklung maßgeblich voran und beflügelt die Nachfrage nach Kontaktklebstoffen. Laut offiziellen Statistiken der IEA (International Energy Association) aus dem Jahr 2025 gelten zwei- und dreirädrige Fahrzeuge mit über 9 % des weltweiten Elektrobestands als das am stärksten elektrifizierte Segment im Straßenverkehr (Stand: 2024). Der weltweite Marktanteil von Elektrofahrzeugen lag 2024 bei fast 15 %, und die Gesamtzahl der verkauften Elektrofahrzeuge erreichte 10 Millionen. Indien, Südostasien und China sind weiterhin die weltweit größten Märkte für zwei- und dreirädrige Fahrzeuge und trugen 2024 mit fast 80 % zum internationalen Absatz bei, was die Marktentwicklung zusätzlich ankurbelt.

- Expansion im Fertigbau: Der Strukturwandel der Bauindustrie hin zu vorgefertigten und modularen Bauweisen hat ein nachhaltiges Nachfragewachstum auf dem Markt für Kontaktklebstoffe geschaffen. Wie ein Artikel der Modular Organization aus dem Jahr 2026 zeigt, erreichte die Modulbauindustrie, insbesondere in den USA, im Jahr 2024 ein Volumen von 20,3 Milliarden US-Dollar und machte damit 5,1 % der gesamten Bautätigkeit über verschiedene Segmente hinweg aus. Diese Branchenprognose deutet auf eine Wachstumsrate von 4,5 % hin, sodass die Branche bis Ende 2029 voraussichtlich ein Volumen von 25,4 Milliarden US-Dollar erreichen wird. Damit übertrifft sie die breit gefächerte Bauindustrie um 1,3 % und signalisiert somit optimistische Marktaussichten in verschiedenen Ländern.

- Starker Anstieg bei biobasierten Materialien: Die Entwicklung biobasierter Klebstoffe hat sich beschleunigt, da Hersteller großzügig in nachwachsende Rohstoffe investieren. Dies treibt den globalen Markt für Kontaktklebstoffe positiv an. Wie ein im Juli 2024 von der NLM veröffentlichter Artikel berichtet, hat die Weltgesundheitsorganisation (WHO) einen Richtwert für die Innenraumluftqualität festgelegt: 0,1 mg/m³ (0,08 ppm) für die Formaldehydbelastung bei Langzeit- und Kurzzeitexposition über 30 Minuten bei lebenslanger Exposition. Darüber hinaus wurden in Kanada durch das Umweltschutzgesetz höhere Grenzwerte für Formaldehyd in Holzwerkstoffen festgelegt, die je nach Produktart zwischen 0,05 und 0,13 ppm liegen. Dies eröffnet optimistische Aussichten für das Wachstum des Marktes für Kontaktklebstoffe.

Herausforderungen

- Rohstoffpreisschwankungen und Lieferkettenunterbrechungen: Die Volatilität der Rohstoffpreise stellt die größte und unmittelbarste Belastung für den Markt für Kontaktklebstoffe dar. Diese Herausforderung trifft kleine und mittlere Hersteller überproportional, da ihnen die Verhandlungsmacht für langfristige Lieferverträge fehlt. Selbst große multinationale Konzerne sehen sich angesichts der Unsicherheit mit sinkenden Margen und verzögerten Investitionsentscheidungen konfrontiert. Der Markt ist stark von petrochemischen Derivaten abhängig, darunter Propylen in Polymerqualität, Chloropren und Naturkautschuk. Deren Preise sind aufgrund von Lieferengpässen, Wetterereignissen, Logistikproblemen und geopolitischen Spannungen drastischen Schwankungen unterworfen. Zudem fällt es den Herstellern schwer, stabile Preise für ihre Kunden zu gewährleisten, was zu angespannten Kundenbeziehungen und Vertragsnachverhandlungen führt und somit das Marktwachstum negativ beeinflusst.

- Strenge Umweltauflagen und hohe Kosten für die Einhaltung der VOC-Vorschriften: Strenge Vorschriften zu flüchtigen organischen Verbindungen (VOC) und Entflammbarkeit stellen die zweite große Hürde im Markt für Kontaktklebstoffe dar. Obwohl diese Vorschriften letztendlich Innovationen hin zu nachhaltigen Rezepturen fördern, verursacht die unmittelbare Einhaltung der Vorschriften hohe Kosten und operative Herausforderungen für Hersteller, insbesondere für solche, die in mehreren Ländern mit unterschiedlichen Anforderungen tätig sind. Daher müssen Hersteller in neue Produktionsanlagen investieren, Mitarbeiter schulen, Etiketten und Sicherheitsdatenblätter aktualisieren und komplexe Zertifizierungsverfahren in verschiedenen Ländern durchlaufen. Das Verbot von Trichlorethylen- und Perchlorethylenverbindungen durch die US-Umweltschutzbehörde (EPA) schließt ganze Klassen lösungsmittelbasierter Klebstoffe aus und zwingt Unternehmen, etablierte Produkte mit jahrzehntelangen Leistungsdaten aufzugeben.

Marktgröße und Prognose für Kontaktklebstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

3,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kontaktklebstoffe:

Technologiesegmentanalyse

Das lösungsmittelbasierte Teilsegment, das zum Technologiesegment gehört, wird voraussichtlich bis Ende 2035 mit 45,8 % den größten Marktanteil im Bereich Kontaktklebstoffe erreichen. Dieser Aufschwung ist vor allem auf seine anhaltende Marktführerschaft zurückzuführen, die auf seinen unübertroffenen Leistungseigenschaften basiert. Dazu gehören eine hohe Anfangshaftung, überlegene Haftfestigkeit und außergewöhnliche Beständigkeit gegenüber Hitze, Feuchtigkeit und Umwelteinflüssen. Diese Klebstoffe nutzen organische Lösungsmittel zum Auflösen der Bindemittel. Dadurch entstehen Formulierungen, die sofortige und dauerhafte Verbindungen ermöglichen – unerlässlich für anspruchsvolle industrielle Anwendungen in der Automobilmontage, der Luft- und Raumfahrtindustrie, dem Schwermaschinenbau und im Bauwesen unter hoher Belastung. Die Beständigkeit der lösungsmittelbasierten Technologie trotz Umweltbelastungen unterstreicht ihre unersetzliche Rolle in Spezialanwendungen.

Harzsegmentanalyse

Das Polyurethan-Teilsegment wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich der Kontaktklebstoffe halten. Das Wachstum dieses Teilsegments wird maßgeblich durch seine hohe Haftfestigkeit, überlegene Flexibilität und die Fähigkeit, unterschiedliche Materialien wie Kunststoff, Metall und Holz zu verbinden, getrieben. Laut offiziellen Statistiken der NLM vom Juli 2024 weisen die Oberflächeneigenschaften von Polyurethan 30 % bis 50 % der stabilsten Emulsionen auf, und die Partikel zeigen eine Kern-Schale-Struktur mit dunklen und hellen Übergängen. Darüber hinaus beträgt die Zugfestigkeit 23,2 MPa, der Fluoranteil auf der Beschichtungsfilmoberfläche 50 % und der Kontaktwinkel über 98,5 Grad. Aufgrund dieser Eigenschaften bietet sich dem Teilsegment international ein enormes Wachstumspotenzial.

Endnutzersegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Bau- und Konstruktionssegment unter den Endverbrauchern den drittgrößten Marktanteil am Markt für Kontaktklebstoffe halten wird. Die Entwicklung dieses Segments wird maßgeblich durch seine fundamentale Rolle in der globalen Wirtschaftsentwicklung und seine zunehmende Abhängigkeit von fortschrittlichen Klebelösungen vorangetrieben. Kontaktklebstoffe optimieren Bauprozesse, indem sie starke und dauerhafte Verbindungen für verschiedenste Materialien ermöglichen und so schnelle und effiziente Installationen in Wohn-, Gewerbe- und Infrastrukturprojekten gewährleisten. Das Wachstum dieses Segments wird durch mehrere miteinander verbundene Faktoren begünstigt. Rasante Urbanisierung, Bevölkerungswachstum und wirtschaftliche Entwicklung treiben die weltweite Nachfrage nach Neubauten kontinuierlich an.

Unsere detaillierte Analyse des Marktes für Kontaktklebstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Harz |

|

Endbenutzer |

|

Substrat |

|

Anwendung |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kontaktklebstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Anteil von 42,3 % den größten Marktanteil im Bereich Kontaktklebstoffe erreichen wird. Das Wachstum dieses Marktes in der Region ist maßgeblich auf die rasche Urbanisierung, die Expansion der Automobilproduktion und den Infrastrukturausbau in den Entwicklungsländern zurückzuführen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 gilt China als weltweit größtes Produktionszentrum für Elektroautos und trug 2024 mit über 70 % zur weltweiten Produktion bei. Darüber hinaus deckten chinesische OEMs mehr als 80 % der Inlandsproduktion ab, was einem Anstieg um schätzungsweise zwei Drittel entspricht. Die Elektroautoproduktion chinesischer OEMs macht derzeit weniger als 2 % ihrer globalen Produktion aus. Gleichzeitig stärkt die intakte Lieferkette für Kraftfahrzeuge den Markt in der gesamten Region.

Kraftfahrzeug-Export und -Import im asiatisch-pazifischen Raum 2024

Länder | Export (USD) | Import (USD) |

China | 54,2 Milliarden | 18,9 Milliarden |

Japan | 26,7 Milliarden | 8,3 Milliarden |

Südkorea | 19,1 Milliarden | 5,2 Milliarden |

Thailand | 8,4 Milliarden | 5,9 Milliarden |

Indien | 7,9 Milliarden | 5,7 Milliarden |

Vietnam | 2,4 Milliarden | 2,7 Milliarden |

Malaysia | 865 Millionen | 4,2 Milliarden |

Indonesien | 2,2 Milliarden | 3,1 Milliarden |

Quelle: OEC

Der Markt für Kontaktklebstoffe in China wächst signifikant. Gründe hierfür sind die dominante Stellung der chinesischen Fertigungsindustrie, die beispiellose Größe der Industrie, die starke Bauwirtschaft, staatliche Förderprogramme und landesweite Infrastrukturprojekte. Laut einem Artikel des Informationsbüros des chinesischen Staatsrats vom November 2025 stieg die industrielle Wertschöpfung des Landes bis Oktober 2025 im Vergleich zum Vorjahr um 4,9 %. Auch die Industrieproduktion selbst legte in den ersten zehn Monaten des Jahres 2025 um 6,1 % zu. Die Industrieproduktion dient zudem als Indikator für die Aktivität großer Unternehmen, die jeweils einen jährlichen Hauptumsatz von fast 2,8 Millionen US-Dollar erzielen. Angesichts dieser Entwicklungen im Industriesektor expandiert der Markt landesweit weiter.

Das Vorhandensein staatlicher Fertigungsstrategien, ein starkes Engagement für die Branchenentwicklung, der Fokus auf verstärkte Forschung und Innovation, eine ausgebaute Forschungsinfrastruktur und die zunehmende Industrialisierung treiben den Markt für Kontaktklebstoffe in Indien an. Laut Regierungsangaben des PIB vom Januar 2025 wird der Industriesektor des Landes bis Ende 2025 um 6,2 % wachsen, was maßgeblich auf das starke Wachstum im Bau- und Elektrizitätssektor zurückzuführen ist. Die Rohstahl- und Fertigstahlproduktion verzeichnete ein Wachstum von 3,3 % bzw. 4,6 %, bedingt durch kontinuierliche Entwicklungsprojekte und erhöhte öffentliche Investitionen in die Infrastruktur. Darüber hinaus stieg die inländische Produktion von Elektronikartikeln deutlich von 22 Milliarden US-Dollar auf 115 Milliarden US-Dollar und trug so zur Marktexpansion im Land bei.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Kontaktklebstoffe sein. Die Marktentwicklung in der Region wird maßgeblich durch die steigende Nachfrage in den Bereichen Heimwerken, Automobilindustrie und Bauwesen sowie durch verstärkte regulatorische Bemühungen um umweltfreundliche und VOC-arme Formulierungen angetrieben. Laut offiziellen Statistiken des US-Finanzministeriums vom Juni 2023 stiegen die gesamten realen Ausgaben für den Nichtwohnungsbau im Rahmen des Infrastructure Investment and Jobs Act (IIJA) um fast 15 %. Darüber hinaus erhöhten sich die realen öffentlichen Ausgaben um 7 % und später um weitere 20 %. Der IIJA stellte der EPA über 50 Milliarden US-Dollar zur Verfügung, und die gleichzeitig um fast 13 % gestiegenen öffentlichen Ausgaben stärkten die Marktposition in der gesamten Region.

Der Markt für Kontaktklebstoffe in den USA gewinnt aufgrund starker Industrienachfrage, regulatorischer Fortschritte, technologischer Entwicklungen, des Baubooms und der hohen Nachfrage nach Arbeitsplatten, Wandverkleidungen und Bodenbelägen zunehmend an Bedeutung. Laut einem Artikel des US-Finanzministeriums vom Juni 2024 geben fast 90 % der Familien mit einem Jahreseinkommen unter 20.000 US-Dollar über 30 % ihres Einkommens für Wohnkosten aus. Auch 60 % der Familien mit einem Einkommen zwischen 20.000 und 50.000 US-Dollar sind davon betroffen, wodurch die Gesamtbevölkerung an den Rand der Deckung ihrer Grundbedürfnisse gerät. Darüber hinaus leben 90 % der Bevölkerung in Landkreisen, in denen die Mieten und Immobilienpreise schneller steigen als die Einkommen. Aus diesen Gründen bietet der Markt in den USA ein enormes Wachstumspotenzial.

Die umfassende staatliche Förderung nachhaltiger chemischer Produktion, Investitionen in saubere Energie, die Sicherstellung von Netto-Null-Emissionen, der Einsatz von CO₂-Abscheidungstechnologien und die Reduzierung von Treibhausgasemissionen sind wichtige Faktoren für die Entwicklung des Marktes für Kontaktklebstoffe in Kanada . Wie die kanadische Regierung in einem Artikel vom November 2023 berichtete, investierten Dow und Partnerorganisationen über 8,4 Milliarden US-Dollar in den Ausbau und die Modernisierung ihres Werks in Fort Saskatchewan, um Netto-Null-Emissionen zu erreichen. Dies führte zu einer signifikanten Reduzierung der Scope-1- und Scope-2-Treibhausgasemissionen und zur Schaffung von 100 bis 500 dauerhaften Arbeitsplätzen sowie fast 8.000 Arbeitsplätzen im Baugewerbe. Dank dieser Beiträge und großzügigen Investitionen wächst der Markt in Kanada.

Einblicke in den europäischen Markt

Der Markt für Kontaktklebstoffe in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den starken Fokus auf Nachhaltigkeit, den Aufschwung der Industrie, fortschrittliche Fertigungskapazitäten und strenge Umweltauflagen getragen. Laut offiziellen Statistiken der NLM vom Januar 2023 beträgt das kommunale Abfallaufkommen in der Region 477 kg pro Kopf und Jahr, wovon 46 % recycelt oder kompostiert werden. Pro Einwohner fallen durchschnittlich 4,8 Tonnen Abfall an, von denen 39,2 % recycelt und 31,3 % deponiert werden. Darüber hinaus hat die Region laut OECD-Datenbericht vom Oktober 2025 20 % der weltweiten Investitionen in saubere Technologien angezogen, was sich positiv auf den Markt auswirkt.

Der Markt für Kontaktklebstoffe in Großbritannien gewinnt zunehmend an Bedeutung. Dies ist auf gezielte staatliche Förderprogramme, nachhaltige Chemieentwicklung, die Reduzierung industrieller Emissionen und den Ausbau der Infrastruktur zurückzuführen. Laut einem Artikel der britischen Regierung aus dem Jahr 2026 gilt die chemische Industrie des Landes als Innovationsführer und investiert über 6,2 Milliarden US-Dollar, insbesondere in Forschung und Entwicklung. Dies entspricht mehr als 20 % der gesamten F&E-Ausgaben des Landes und wirkt sich positiv auf die Marktpräsenz aus. Darüber hinaus fördert die Branche die grüne Entwicklung, indem sie ihre Emissionen durch entsprechende Lösungen und Produkte optimiert und so pro Tonne Chemikalien fast zwei Tonnen Treibhausgase einspart. Dies trägt maßgeblich zum Marktwachstum bei.

Die Präsenz der Automobilindustrie, des Verpackungssektors, der Schuh- und Holzverarbeitungsindustrie sowie die Expansion des Baugewerbes und das Wachstum im Wohnungsbau tragen maßgeblich zum Wachstum des Marktes für Kontaktklebstoffe in Deutschland bei. Laut einem Artikel des Statistischen Bundesamts (Destatis) vom Mai 2023 verzeichnete die Bauwirtschaft in Deutschland 149.930 Baugenehmigungen und 0,996 Millionen Beschäftigte (einschließlich lokaler Niederlassungen von Unternehmen mit mehr als 20 Mitarbeitern). Der Gesamtumsatz der Branche belief sich auf 4 Milliarden US-Dollar. Im Jahr 2023 wurden zudem 24.500 neue Wohneinheiten genehmigt. Insgesamt wurden bereits 68.700 Baugenehmigungen für Wohngebäude erteilt, was ein enormes Wachstumspotenzial für den Markt in Deutschland verdeutlicht.

Wichtige Akteure auf dem Markt für Kontaktklebstoffe:

- Henkel AG & Co. KGaA (Deutschland)

- HB Fuller Company (USA)

- 3M Company (USA)

- Sika AG (Schweiz)

- Arkema (Bostik) (Frankreich)

- Illinois Tool Works Inc. (USA)

- Dow Inc. (USA)

- Huntsman Corporation (USA)

- Jowat SE (Deutschland)

- Avery Dennison Corporation (USA)

- Pidilite Industries Ltd. (Indien)

- Royal Adhesives & Sealants (USA)

- Eastman Chemical Company (USA)

- LORD Corporation (USA)

- Ashland Global Holdings Inc. (USA)

- Wacker Chemie AG (Deutschland)

- Permabond LLC (USA)

- Bison International (Niederlande)

- Permoseal (Australien)

- PLYFIT INDUSTRIES (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die Henkel AG & Co. KGaA setzt verstärkt auf Nachhaltigkeit und Portfolioerweiterung. Ein Beispiel dafür ist die geplante Übernahme von ATP Adhesive Systems, einem führenden Schweizer Hersteller von Hochleistungs-Wasserklebstoffen. Mit diesem strategischen Schritt will Henkel die Plattform von ATP integrieren, deren Produkte auf VOC-armer Wassertechnologie basieren. Dadurch soll die Position von Henkel in wachstumsstarken Märkten wie der Automobil- und Elektronikindustrie gestärkt und gleichzeitig den globalen Trends zu umweltfreundlicher Produktion Rechnung getragen werden.

- Die HB Fuller Company hat ihre strategische Widerstandsfähigkeit unter Beweis gestellt, indem sie ein zweistelliges Gewinnwachstum je Aktie erzielte und das obere Ende ihrer EBITDA-Prognose erreichte. Das Unternehmen ist weiterhin auf Kurs, die EBITDA-Marge bis 2026 zu übertreffen, was auf eine verbesserte Profitabilität und die strategische Umsetzung in den Segmenten Hygiene, Engineering und Bauklebstoffe zurückzuführen ist.

- 3M behauptet seine führende Position im Klebstoffmarkt durch kontinuierliche Innovationen bei leistungsstarken und nachhaltigen Klebelösungen. Das Unternehmen richtet sein Portfolio strategisch auf fortschrittliche Anwendungen aus und investiert verstärkt in die Forschung und Entwicklung biobasierter Haftklebstoffe, um die wachsende Nachfrage nach umweltfreundlichen Produkten in Branchen wie Elektronik, Automobil und Gesundheitswesen zu bedienen.

- Die Sika AG prognostiziert für 2026 ein Umsatzwachstum von ein bis vier Prozent (in Landeswährung) und unterstreicht damit ihre stetige Marktexpansion. Das Unternehmen wandelt sich vom Materiallieferanten zum Komplettanbieter von Klebe-, Dichtungs- und Schutzsystemen und bietet umfassenden technischen Support über den gesamten Lebenszyklus hinweg, um der steigenden Nachfrage nach leistungsstarken und nachhaltigen Lösungen im Modulbau und im Leichtbau von Automobilen gerecht zu werden.

- Arkema hat mit der strategischen Übernahme von Bostik seine Ambitionen, ein weltweit führendes Unternehmen im Bereich Spezialchemikalien zu werden, weiter gefestigt. Über die Bostik-Plattform baut Arkema sein Angebot an nachhaltigen Produkten massiv aus und forciert unter anderem den Einsatz lösungsmittelfreier Schmelzklebstoffe für Textil- und Filtrationsanwendungen. Damit positioniert sich das Unternehmen an der Spitze des grünen Wandels der Branche.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Kontaktklebstoffe:

Der globale Markt für Kontaktklebstoffe ist mäßig konsolidiert. Führende Unternehmen wie Henkel in Deutschland, HB Fuller und 3M in den USA halten den Großteil des Weltmarktanteils. Die Wettbewerbslandschaft ist geprägt von einer strategischen Neuausrichtung hin zur Nachhaltigkeit, angetrieben durch strenge Umweltauflagen wie REACH in Europa und die EPA-Richtlinien in den USA. Die wichtigsten Akteure erweitern ihr Portfolio an wasserbasierten, lösemittelfreien und biobasierten Klebstoffen massiv, um herkömmliche lösemittelhaltige Produkte zu ersetzen. So gaben beispielsweise G2 Risk Solutions und EverC im August 2025 die Unterzeichnung eines Fusionsvertrags bekannt. Dies unterstreicht die erfolgreiche Umsetzung der gemeinsamen Mission der Unternehmen, den globalen E-Commerce vor den Herausforderungen schnelllebiger Händler und Online-Marktplätze zu schützen und damit die Kontaktklebstoffindustrie zu stärken.

Unternehmenslandschaft des Marktes für Kontaktklebstoffe:

Neueste Entwicklungen

- Im Juli 2026 konnte Hoffmann Green Cement Technologies seine Produktionsmengen für 2025 erfolgreich steigern, darunter um 50.000 Tonnen 0% Klinkerzement, was geschätzten 145.000 m³ Beton entspricht, sowie um über 330 Bauanlagen in Frankreich.

- Im November 2025 gaben Adani Cement und Coolbrook ihren Liefervertrag für die weltweit erste kommerzielle Entwicklung der revolutionären RotoDynamic Heater-Technologie zur Förderung der Dekarbonisierung der Zementproduktion im integrierten Zementwerk Boyareddypalli in Andhra Pradesh, Indien, bekannt.

- Im Juli 2025 gab Terra CO2 den erfolgreichen Abschluss seiner Serie-B-Finanzierungsrunde bekannt und sicherte sich dabei 124,5 Millionen US-Dollar an Eigenkapital. Breakthrough Energy Ventures, Eagle Materials, GenZero und Just Climate führten diese Finanzierungsrunde maßgeblich an, mit einer bedeutenden Investition von Barclays Climate Ventures.

- Report ID: 8420

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.