Marktausblick für elektronische Klebstoffe:

Der Markt für elektronische Klebstoffe hatte 2025 ein Volumen von 6,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 16,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 9,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für elektronische Klebstoffe auf 7,3 Milliarden US-Dollar geschätzt.

Der Markt für Elektronikklebstoffe verzeichnet ein starkes Wachstum, angetrieben durch den Ausbau der Halbleiterfertigung, fortschrittlicher Gehäusetechnologien und der Elektronikmontagekapazitäten. Diese Klebstoffe werden für Chip-Gehäuse, Wärmemanagement, Bauteilbefestigung und Leiterplattenbestückung eingesetzt, wodurch die Nachfrage eng mit der Halbleiterproduktion und der Elektronikfertigung verknüpft ist. Im Februar 2025 gab die Semiconductor Industry Association bekannt, dass der weltweite Halbleiterumsatz im Jahr 2024 beachtliche 630,5 Milliarden US-Dollar erreichte, was einem Anstieg von 19,1 % gegenüber 526,8 Milliarden US-Dollar im Jahr 2023 entspricht. Dieser Anstieg wurde durch die starke Nachfrage in den Bereichen Computertechnik, Künstliche Intelligenz, Kommunikation, Automobilindustrie und industrielle Anwendungen getragen. Das Wachstum wurde von Nord- und Südamerika angeführt, wo der Umsatz um 44,8 % stieg, wobei Speicherprodukte das stärkste Wachstum auf Produktebene verzeichneten. Dieser anhaltende Anstieg der Halbleiterproduktion stützt auch die vorgelagerte Nachfrage nach Elektronikmaterialien, einschließlich Spezialklebstoffen für Chip-Gehäuse, Montage und Wärmemanagement.

Überblick über den globalen Halbleitermarkt 2024: Wachstumstrends und regionale Leistungsentwicklung

Indikator (Mrd. USD) | 2023 | 2024 | Wachstum (%) |

Weltweiter Halbleiterabsatz | 526,8 | 630,5 | 19,1 % |

Halbleiterumsätze im vierten Quartal | 145,9 | 170,9 | 17,1 % |

Dezember-Monatsumsätze | - | 57,0 | - |

Vertrieb von Logikprodukten | - | 212,6 | Größtes Segment |

Verkauf von Speicherprodukten | 92,3 | 165.1 | 78,9 % |

Quelle: SIA

Schlüssel Elektronische Klebstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

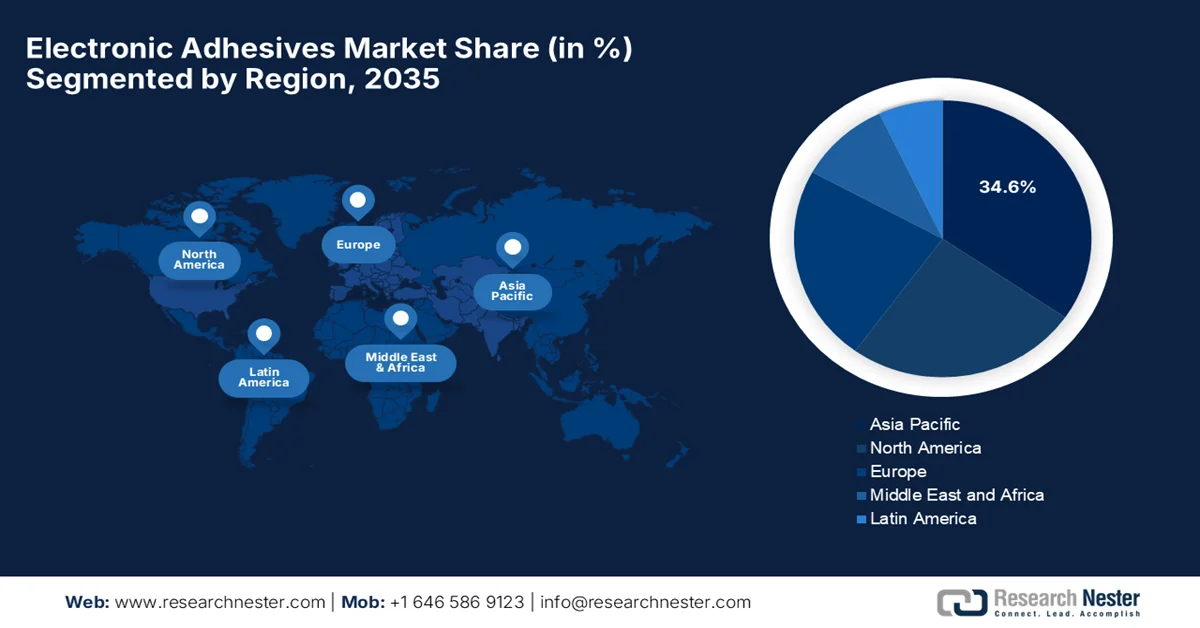

- Der Markt für elektronische Klebstoffe im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Anteil von 34,6 % erreichen, was durch seine führende Rolle in der Halbleiterfertigung und der Herstellung von Unterhaltungselektronik in wichtigen Volkswirtschaften wie China, Taiwan, Südkorea und Japan begünstigt wird.

- Nordamerika steht im Zeitraum 2026–2035 vor einem bemerkenswerten Wachstum, das durch Fortschritte in der Luft- und Raumfahrt, der Verteidigung, der Medizintechnik und der intelligenten industriellen Automatisierung, die Hochleistungsklebstofflösungen erfordern, angestoßen wird.

- Der US-amerikanische Markt für elektronische Klebstoffe hält aufgrund der umfangreichen Produktion von Unterhaltungselektronik, Automobilelektronik, Luft- und Raumfahrtsystemen sowie Halbleiterkomponenten einen Marktanteil von 80,5 % in Nordamerika.

Segmenteinblicke:

- Im Markt für Elektronikklebstoffe wird dem Epoxidsegment bis 2035 ein Marktanteil von 36,5 % prognostiziert. Ausschlaggebend hierfür sind die überlegene mechanische Festigkeit, die thermische Stabilität und die zuverlässige elektrische Isolation für hochdichte elektronische Baugruppen.

- Dem Segment der Oberflächenmontage wird bis 2035 voraussichtlich ein erheblicher Umsatzanteil zugeschrieben, begünstigt durch die zunehmende Miniaturisierung von Bauelementen und den Bedarf an kosteneffizienten, schnellen und präzisen Elektronikmontageprozessen.

Wichtigste Wachstumstrends:

- Wachstum von Elektrofahrzeugen und Automobilelektronik

- Erweiterung der Unterhaltungselektronik

Größte Herausforderungen:

- Volatilität der Rohstoffpreise

- Technische und ingenieurtechnische Herausforderungen

Wichtigste Akteure: Henkel AG & Co. KGaA (Deutschland), 3M Company (USA), HB Fuller Company (USA), Dow Inc. (USA), Sika AG (Schweiz), Arkema SA (Bostik) (Frankreich), DELO Industrial Adhesives (Deutschland).

Global Elektronische Klebstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,7 Milliarden US-Dollar

- Marktgröße 2026: 7,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 16,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (34,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Südkorea, Taiwan

- Schwellenländer: Indien, Vietnam, Thailand, Malaysia, Indonesien

Last updated on : 16 June, 2026

Markt für elektronische Klebstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum bei Elektrofahrzeugen und Automobilelektronik: Die zunehmende Verbreitung von Elektrofahrzeugen und Automobilelektronik treibt die Marktnachfrage gezielt an. Sie werden in großem Umfang in Batteriesystemen, Sensoren, Steuergeräten und Leistungselektronik eingesetzt, um Vibrationsfestigkeit, thermische Stabilität und Langlebigkeit zu gewährleisten. In diesem Zusammenhang prognostizierte die Internationale Energieagentur (IEA), dass der weltweite Absatz von Elektroautos bis 2025 die Marke von 20 Millionen überschreiten und damit um rund 20 % gegenüber 2024 steigen wird. Elektrofahrzeuge machen dann bereits 25 % aller weltweiten Neuwagenverkäufe aus. China gilt als der dominierende Markt für Elektrofahrzeuge und trägt mit über 13 Millionen verkauften Elektroautos im Jahr 2025 und einem Inlandsanteil von fast 55 % mehr als die Hälfte zum weltweiten Absatz bei. Auch Europa verzeichnete ein starkes Wachstum von über 30 %, während die USA mit rund 1,5 Millionen Einheiten relativ stabile Verkaufszahlen für Elektrofahrzeuge aufwiesen und somit ein solides Marktwachstum erwarten lassen.

- Expansion der Unterhaltungselektronik: Die Nachfrage nach Smartphones, Laptops, Tablets und Wearables steigt rasant und beflügelt den Gesamtmarkt. Klebstoffe verbessern zudem die Ästhetik und Langlebigkeit der Geräte und fördern so schnelle Innovationszyklen und die Massenproduktion in der globalen Industrie. Ein im Januar 2026 von UN Trade & Development veröffentlichter Artikel berichtete von einem starken Anstieg des Welthandels mit IKT-Gütern. Elektronische Komponenten wie Chips und Sensoren treiben dieses Wachstum an und machen mittlerweile über 12 % der Warenexporte aus. Der Bericht hob außerdem hervor, dass Asien die Produktion dominiert und fast 80 % der Exporte beisteuert, während die meisten Entwicklungsländer auf Montagearbeiten mit geringer Wertschöpfung beschränkt sind und dadurch Gefahr laufen, von der digitalen und energetischen Transformation ausgeschlossen zu werden.

- Die Miniaturisierung elektronischer Geräte ist ein weiterer wichtiger Markttreiber. Die Komponenten sind kleiner und komplexer geworden, wodurch Klebstoffe präzise Verbindungen auf engstem Raum ermöglichen, mechanische Verbindungselemente ersetzen und das Wärmemanagement verbessern. Zudem erhöhen sie die Zuverlässigkeit in der Mikroelektronik, bei Wearables und in der Halbleiterfertigung und sichern so die kontinuierliche Nachfrage in der modernen Elektronikindustrie. Im Mai 2025 veröffentlichte das Pacific Northwest National Laboratory einen Artikel, der die Einführung des MAPT-Fahrplans der Halbleiterindustrie als einheitliche strategische Richtlinie für die nächsten 5, 10 und 20 Jahre vorsieht. Dieser Fahrplan wurde in Zusammenarbeit von Experten aus Industrie, Wissenschaft und Regierung entwickelt und setzt ambitionierte Ziele für die Mikroelektronik und die moderne Gehäusetechnik, was die Nachfrage nach Elektronikklebstoffen weiter ankurbelt.

Herausforderungen

- Volatilität der Rohstoffpreise: Einer der wichtigsten Hemmnisse auf dem Markt ist die Volatilität der Rohstoffpreise. Diese Elektronikklebstoffe werden aus Epoxidharzen, Silikonen, Acrylaten, Polyurethanen und speziellen leitfähigen Füllstoffen wie Silber und Kupfer hergestellt. Daher können jegliche Preisschwankungen dieser Materialien, bedingt durch Unterbrechungen der Lieferkette, geopolitische Konflikte, Energiekosten und Veränderungen der globalen Nachfrage, die Produktionskosten und Gewinnmargen erheblich beeinflussen. Aufgrund des intensiven Wettbewerbs fällt es den Herstellern schwer, diese gestiegenen Kosten an die Kunden weiterzugeben. Darüber hinaus birgt die Abhängigkeit von einer sehr begrenzten Anzahl von Lieferanten für bestimmte Materialien Beschaffungsrisiken. Unternehmen müssen daher ihre Beschaffungsstrategien optimieren und ihr Bestandsmanagement verbessern, um wettbewerbsfähig zu bleiben und die erforderlichen Leistungsstandards zu erfüllen.

- Technische und ingenieurtechnische Herausforderungen: Elektronische Geräte werden immer kleiner, leichter und leistungsstärker, was den Markt vor neue technische Herausforderungen stellt. Die extreme Miniaturisierung von Bauteilen reduziert die verfügbare Klebefläche und zwingt Hersteller zur Entwicklung von Klebstoffen mit überlegener Wärmeleitfähigkeit, elektrischer Isolation und mechanischer Festigkeit. Darüber hinaus gilt jede Art von thermischer Fehlanpassung als kritisches Problem, insbesondere bei flexiblen und ultradünnen elektronischen Baugruppen, da Unterschiede im Wärmeausdehnungskoeffizienten zwischen Substraten und Klebstoffen zu Verformungen, Rissen oder Bauteilausfällen führen können. Zudem müssen Hersteller innerhalb enger Prozessfenster arbeiten, die eine präzise Kontrolle von Viskosität, Dosiergenauigkeit und Aushärtungsbedingungen erfordern, um die Beschädigung wärmeempfindlicher Bauteile zu vermeiden.

Marktgröße und Prognose für elektronische Klebstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9.5% |

|

Marktgröße im Basisjahr (2025) |

6,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

16,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für elektronische Klebstoffe:

Segmentanalyse der Harztypen

Im Segment der Harztypen wird Epoxidharz im Prognosezeitraum voraussichtlich mit einem Anteil von 36,5 % den größten Marktanteil im Bereich der Elektronikklebstoffe ausmachen. Die Dominanz dieses Segments beruht maßgeblich auf seiner überlegenen mechanischen Festigkeit, der starken Haftung auf verschiedenen Substraten wie Kupfer und Silizium, der ausgezeichneten thermischen Stabilität und den zuverlässigen elektrischen Isolationseigenschaften. Dadurch eignet es sich hervorragend für kompakte und hochdichte elektronische Baugruppen, einschließlich Halbleitergehäuse, Leiterplattenbestückung und Oberflächenmontagetechnologien. Ein im Februar 2026 von der World Metrics Organization veröffentlichter Artikel berichtete, dass diese Epoxidharze eine entscheidende Rolle im Elektroniksektor spielen und etwa 22 % des weltweiten Verbrauchs ausmachen. Sie werden hauptsächlich für Verkapselung, Chipmontage, Underfill und Leiterplattenlaminate verwendet. Dies ermöglicht miniaturisierte und hochdichte elektronische Baugruppen und erweitert somit das Marktpotenzial dieses Segments.

Anwendungssegmentanalyse

Im Anwendungssegment wird der Oberflächenmontage bis Ende 2035 ein erheblicher Umsatzanteil am Markt für elektronische Klebstoffe prognostiziert. Die fortschreitende Miniaturisierung elektronischer Geräte erhöht den Bedarf an präziser und zuverlässiger Verklebung. Die Oberflächenmontagetechnologie wird aufgrund ihrer Kosteneffizienz, hohen Produktionsgeschwindigkeit und reduzierten Rüstzeiten bevorzugt, wodurch eine höhere Fertigungsleistung ermöglicht wird. Darüber hinaus verbessert sie die Gesamtleistung und Funktionalität der Geräte und ist daher ein weit verbreitetes Montageverfahren in der modernen Elektronikfertigung. Die Oberflächenmontage ermöglicht zudem kompakte Schaltungsdesigns und ist somit unverzichtbar für Smartphones, Wearables und fortschrittliche Unterhaltungselektronik. Sie reduziert außerdem den Materialverbrauch und verbessert die Automatisierung in Montagelinien, was die Produktionskosten weiter senkt. Die Technologie gewährleistet eine bessere elektrische Leistung durch Minimierung der Signalwege und trägt so zu einem nachhaltigen Marktwachstum bei.

Endnutzersegmentanalyse

Bis zum Ende des Prognosezeitraums wird erwartet, dass die Unterhaltungselektronik einen beachtlichen Anteil am Markt für elektronische Klebstoffe ausmachen wird. Die weitverbreitete Nutzung elektronischer Produkte im Alltag hat diese Nachfrage verstärkt, da Verbraucher Wert auf hochwertige und langlebige Geräte legen. Auch das Wachstum der Elektromobilität trägt maßgeblich zur Marktexpansion bei. Hier sind Hochleistungsklebstoffe unerlässlich, um Bauteile sicher zu verbinden und die strukturelle Integrität moderner Fahrzeugmontagen zu gewährleisten. Im Juli 2023 erweiterte Henkel sein Portfolio an medizinischen Wearables durch die Integration fortschrittlicher Klebstoffe und elektronischer Materialien in Anwendungen des Gesundheitswesens wie intelligente Pflaster, Blutzuckermessgeräte und Datenbrillen. Mit Innovationen wie hautfreundlicher Spritzgusstechnologie und nach ISO 10993 geprüften Klebstoffen für Medizinprodukte bietet das Unternehmen zuverlässige und kosteneffiziente Lösungen.

Unsere detaillierte Analyse des Marktes für elektronische Klebstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Harztyp |

|

Anwendung |

|

Endbenutzer |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für elektronische Klebstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für elektronische Klebstoffe im asiatisch-pazifischen Raum wird im betrachteten Zeitraum voraussichtlich mit 34,6 % den größten Anteil erreichen. Das Wachstum der Region wird maßgeblich durch ihre Stellung als globales Zentrum für die Halbleiterfertigung und die Herstellung von Unterhaltungselektronik getragen. Unterstützt wird diese Dynamik durch Industrieinvestitionen in Festlandchina, Taiwan, Südkorea und Japan sowie durch die rasch entstehenden Montagezentren in Südostasien und Indien. Ein Bericht der George Washington University vom April 2023 belegt, dass Taiwan, Südkorea und Japan zusammen über 90 % der weltweiten Halbleiterproduktion ausmachen und damit die zentrale Rolle der Region in den globalen Lieferketten für Chips unterstreichen. Der Bericht hebt hervor, dass Taiwan führend in der Halbleiterfertigung ist, Südkorea die Speicherchip-Produktion dominiert und Japan eine Schlüsselrolle bei Halbleitermaterialien und -anlagen spielt, was die Region für ein nachhaltiges Marktwachstum prädestiniert.

Chinas hohe Produktionskapazität für Unterhaltungselektronik und seine führende Rolle bei der Elektrifizierung von Fahrzeugen stärken den chinesischen Markt nachhaltig. Der rasante Anstieg der Batterieproduktion für Elektrofahrzeuge und der flächendeckende Ausbau der 5G-Mobilfunkinfrastruktur führen zu einem grundlegenden Wandel hin zu leistungsstarken, wärmeleitenden Klebelösungen. So kündigte Arkema beispielsweise im Februar 2022 die geplante Übernahme von Shanghai Zhiguan Polymer Materials an, einem Spezialisten für Schmelzklebstoffe aus Polyurethan für die Unterhaltungselektronik. Ziel der Übernahme ist die Stärkung des eigenen Portfolios an technischen Klebstoffen. Diese Klebstoffe werden häufig zum Verkleben von Mobiltelefonen, Tablets, Laptops und vernetzten Geräten eingesetzt und unterstützen damit den schnell wachsenden Elektronikmarkt des Landes.

Die starken staatlichen Initiativen zur Förderung der lokalen Produktion treiben das Marktwachstum in Indien an. Diese Dynamik wird durch den landesweiten Ausbau der 5G-Infrastruktur und Investitionen in die Luft- und Raumfahrt- sowie Verteidigungselektronik verstärkt, wodurch sich die industrielle Nachfrage hin zu hochzuverlässigen Die-Attach- und Strukturmaterialien verschiebt. Die indische Regierung genehmigte im Januar 2026 22 neue Projekte im Rahmen des Förderprogramms für die Herstellung von Elektronikkomponenten mit geplanten Investitionen von rund 5 Milliarden US-Dollar und einem Produktionsvolumen von fast 31 Milliarden US-Dollar. Diese Genehmigungen schaffen knapp 33.800 direkte Arbeitsplätze und stärken das Ökosystem der Elektronikfertigung in Indien, wodurch die digitalen Wachstumsambitionen unterstützt werden. Mit dieser staatlichen Förderung und dem steigenden Elektronikkonsum wird Indien daher im nächsten Jahrzehnt ein starkes Wachstum im Bereich elektronischer Klebstoffe verzeichnen.

Einblicke in den nordamerikanischen Markt

In Nordamerika ist der Markt für Elektronikklebstoffe aufgrund seines starken Fokus auf technologische Innovation, Luft- und Raumfahrt sowie Verteidigung und fortschrittlicher Automobiltechnik für nachhaltiges und strategisches Wachstum positioniert. Die Vorreiterrolle der Region in den Bereichen Medizintechnik, Satellitenkommunikationshardware und intelligente Industrieautomation beschleunigt die Einführung spezialisierter, hochbeständiger Verkapselungs- und Abschirmklebstoffe. So kündigte Power Adhesives beispielsweise im September 2025 die Erweiterung seines US-Vertriebsnetzes an, um der steigenden Nachfrage nach Tecbond-Klebstoffen und -Applikatoren gerecht zu werden. Die Umstrukturierung umfasst drei exklusive Partner: Applied Adhesives, GLS Products und New Star Adhesives, die jeweils auf spezielle Klebstoffsysteme spezialisiert sind. Diese Tecbond-Lösungen decken vielfältige Anwendungsbereiche ab und gewährleisten schnellere Lieferzeiten sowie einen verbesserten technischen Support für Kunden in den USA.

Innovationen in der Luft- und Raumfahrt sowie die Hightech-Automobilfertigung sind Trends, die den US -Markt sichtbar verändern. Die Integration komplexer Computerhardware in autonome Fahrsysteme und Verteidigungselektronik erfordert zudem wärmeleitende Formulierungen für ein kritisches Wärmemanagement und treibt so das Marktwachstum weiter an. Beispielsweise kündigte HB Fuller im Mai 2026 ein neues Kompetenzzentrum für die Luft- und Raumfahrtfertigung in Charlotte, North Carolina, an. Diese Einrichtung wird Fertigung, Verpackung, Prüfung und Qualitätssicherung integrieren, um Kunden aus den Bereichen Luft- und Raumfahrt sowie Verteidigung gemäß strengen Qualifizierungs- und Rückverfolgbarkeitsstandards zu unterstützen. Das Zentrum ist darauf ausgelegt, die steigende Nachfrage nach Klebstoffen zu decken und so einen stetigen Kapitalzufluss in der US-amerikanischen Elektronikklebstoffindustrie zu gewährleisten.

In Kanada hat der Markt aufgrund der zunehmenden Miniaturisierung elektronischer Geräte und des rasanten Wachstums des Automobilelektroniksektors an Bedeutung gewonnen. Die Verbrauchernachfrage nach intelligenten Geräten, Wearables und fortschrittlichen Medizingeräten treibt den Bedarf an zuverlässigen Lösungen für Wärmemanagement, elektrische Leitfähigkeit und Verkapselung an. Bedeutende technologische Entwicklungen hin zu Automatisierung und Oberflächenmontagetechnik ermutigen lokale Hersteller, fortschrittliche UV-härtende und umweltfreundliche Klebstoffformulierungen einzusetzen. So kündigte beispielsweise Umicore im Oktober 2023 eine großzügige Investition von 1,34 Milliarden US-Dollar in ein neues Werk für Batteriematerialien für Elektrofahrzeuge in Loyalist, Ontario, an, um die nordamerikanische Lieferkette zu stärken. Das Werk wird sowohl pCAM als auch CAM produzieren – wichtige Komponenten für leistungsstarke Akkumulatoren – und damit die steigende Nachfrage nach Elektrofahrzeugbatterien decken. Dies spiegelt die stetige Nachfrage nach Elektronikklebstoffen wider.

Einblicke in den europäischen Markt

In Europa wächst der Markt für Elektronikklebstoffe aufgrund strenger Umweltauflagen, die den Markt maßgeblich beeinflussen und Hersteller zur Entwicklung umweltfreundlicher, halogen- und bleifreier Klebstoffformulierungen anregen. Darüber hinaus fördert die regionale Entwicklung hin zu industrieller Automatisierung und intelligenter Stromnetzinfrastruktur Innovationen bei hochpräzisen, schnellhärtenden Klebstofftechnologien. Im April 2026 kündigte DELO Industrial Adhesives die Markteinführung von fünf neuen IBOA- und TPO-freien Klebstoffen an, die die Biokompatibilität für Anwendungen in der Medizintechnik verbessern. Das Unternehmen hebt hervor, dass DELO PHOTOBOND MG4202 mit ultraschneller Aushärtung und breiter Temperaturbeständigkeit führend ist, während MG4191 vielseitige Festigkeit ohne hautreizende Substanzen bietet und somit das Portfolio für medizinische Elektronik erweitert. Dank kontinuierlicher Innovationen wird der Markt in den kommenden Jahren voraussichtlich ein beispielloses Wachstum verzeichnen.

Der bedeutende Automobilsektor und sein Wandel hin zu Elektrofahrzeugen und autonomen Fahrtechnologien verändern die Wachstumsdynamik des deutschen Marktes. Darüber hinaus treibt die hohe Nachfrage nach Fahrerassistenzsystemen und Batteriepacks den Bedarf an Wärmemanagementmaterialien und elektrisch leitfähigen Klebstoffen deutlich an. Im Mai 2024 nahm Dow in seinem Polyurethan-Werk in Ahlen eine neue Produktionslinie für VORATRON™-Klebstoffe und Spaltfüller in Betrieb. Ziel ist es, die Produktionskapazität zu verzehnfachen, um die steigende Nachfrage aus dem Bereich der Elektrofahrzeugbatterien zu decken. Die Hochleistungs-Polyurethanklebstoffe und wärmeleitenden Spaltfüller des Unternehmens wurden speziell für die Batteriemontage entwickelt und verbessern die strukturelle Haftung, das Wärmemanagement, die Sicherheit und die Zuverlässigkeit.

Der britische Markt bietet dank fortschrittlicher Motorsporttechnik bemerkenswerte Wachstumschancen, da die Nachfrage nach zuverlässigen Lösungen für Wärmemanagement und Batterieverklebung deutlich steigt. Auch die Herstellung von Medizingeräten und IoT-Hardware treibt den Bedarf an hochpräzisen Vergussmassen und elektrisch leitfähigen Klebstoffen an. Darüber hinaus fördert der starke Fokus auf akademische Forschung und Innovationen im Bereich sauberer Energien die Entwicklung intelligenter, schnellhärtender und umweltverträglicher Klebstoffe durch die heimischen Hersteller. So kündigte beispielsweise Power Adhesives im Juni 2025 eine Vertriebspartnerschaft mit Antala Ltd. an, um die Verfügbarkeit seiner Schmelzklebstoffe auf dem britischen Markt zu erweitern. Im Rahmen der Vereinbarung wird Antala das Kernproduktportfolio von Power Adhesives vertreiben, das unter anderem die biologisch abbaubaren Klebstoffe der Marke Tecbond sowie Spezialprodukte wie Knottec, Casttec und Foundrytec umfasst.

Wichtige Akteure auf dem Markt für elektronische Klebstoffe:

- Henkel AG & Co. KGaA (Deutschland)

- 3M Company (USA)

- HB Fuller Company (USA)

- Dow Inc. (USA)

- Sika AG (Schweiz)

- Arkema SA (Bostik) (Frankreich)

- DELO Industrieklebstoffe (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Henkel AG & Co. KGaA ist der einflussreichste Akteur auf dem Markt und bietet leitfähige Klebstoffe, Wärmemanagementmaterialien und bestimmte Halbleitergehäuselösungen an. Darüber hinaus ist das Unternehmen in Asien-Pazifik, Nordamerika und Europa stark vertreten und bedient Anwendungsbereiche wie Unterhaltungselektronik, Automobilelektronik und industrielle Anwendungen.

- 3M ist ein führender Anbieter von Elektronikklebstoffen und -bändern, die in Smartphones, Displays, Wearables, Halbleiterbaugruppen und Automobilelektronik eingesetzt werden. Das Unternehmen verfügt über eine breit gefächerte Technologieplattform, die die Entwicklung von Klebstofflösungen mit verbesserter Wärmeleitfähigkeit, elektrischer Leistung und Langlebigkeit ermöglicht.

- Die HB Fuller Company hat sich als bedeutender Akteur im Bereich Spezialklebstoffe für die Elektronik etabliert und bietet passende Lösungen für den Schaltungsschutz, die Halbleitergehäusefertigung, die Oberflächenmontage und die Montage elektronischer Bauteile. Das Unternehmen konzentriert sich stark auf strategische Akquisitionen, die Erweiterung seines Produktportfolios und kundenorientierte Innovationen mit dem Hauptziel, seine Marktpräsenz zu stärken.

- Dow Inc. ist ein weiterer dominanter Akteur in diesem Sektor und ein führender Anbieter von silikonbasierten Elektronikklebstoffen, Vergussmassen und Wärmeleitmaterialien für die moderne Elektronikfertigung. Das Unternehmen nutzt sein materialwissenschaftliches Know-how, um Produkte zu entwickeln, die höchsten Ansprüchen gerecht werden.

- Die Sika AG hat ihre Präsenz in der Elektronikklebstoffindustrie gezielt durch kontinuierliche Produktinnovationen und strategische Akquisitionen ausgebaut und damit ihr Portfolio an Spezialchemikalien erweitert. Das Unternehmen bietet fortschrittliche Klebe- und Schutzlösungen für elektronische Bauteile, Automobilelektronik, Batteriesysteme und Industrieanlagen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Henkel, 3M, Dow, HB Fuller und Sika haben sich als führende Akteure im Markt für Elektronikklebstoffe etabliert. Sie konkurrieren durch kontinuierliche Produktinnovationen, fortschrittliche Materialentwicklung und starke globale Vertriebsnetze. Die Marktteilnehmer investieren massiv in Forschung und Entwicklung, um leistungsstarke, leitfähige, wärmeleitende und umweltverträgliche Klebstofflösungen zu entwickeln, die sich für Halbleitergehäuse, Elektrofahrzeuge, Unterhaltungselektronik und miniaturisierte Geräte eignen. So unterzeichnete Henkel beispielsweise im Januar 2026 eine Vereinbarung zur Übernahme von ATP Adhesive Systems, einem führenden Anbieter von Hochleistungsklebebändern auf Wasserbasis. Dadurch erweitert Henkel sein Portfolio an Klebstofftechnologien über Flüssigklebstoffe hinaus und stärkt somit das Wachstumspotenzial des Marktes.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 stellte DELO seine lichtaktivierbaren Klebstoffe der nächsten Generation vor, die für die LiDAR-Produktion in großen Stückzahlen entwickelt wurden und innerhalb von Minuten statt einer Stunde eine Handfestigkeit erreichen, wodurch ein bis zu fünfmal schnellerer Durchsatz ermöglicht wird.

- Im April 2026 wurde Bostik für seinen biobasierten Sofortklebstoff Born2Bond Ultra K85 mit dem ACS Innovation Award 2026 ausgezeichnet. Die Preisverleihung fand auf der ASC Convention & Expo in Nashville statt. Der Klebstoff kombiniert 60 % nachwachsende Rohstoffe mit außergewöhnlicher Haltbarkeit und setzt damit neue Maßstäbe in puncto Nachhaltigkeit und Langzeitleistung für die Branche.

- Report ID: 8615

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.