Marktausblick für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie:

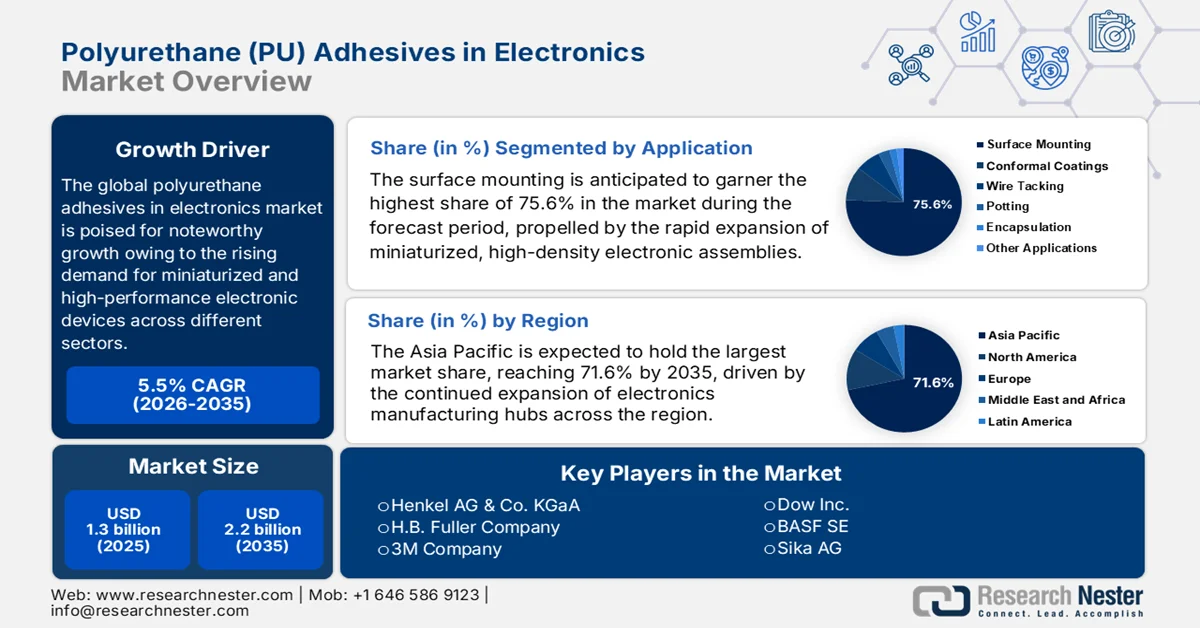

Der Markt für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie hatte 2025 ein Volumen von über 1,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 2,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von mehr als 5,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Polyurethan-Klebstoffe in der Elektronikindustrie auf 1,37 Milliarden US-Dollar geschätzt.

Der globale Markt für Polyurethan-Klebstoffe in der Elektronikbranche wird im nächsten Jahrzehnt voraussichtlich stetig wachsen. Grund dafür ist die steigende Nachfrage nach leichten und leistungsstarken elektronischen Geräten in den Bereichen Unterhaltungselektronik, Automobilelektronik, Industrieanlagen und Telekommunikation. Hersteller konzentrieren sich zudem stark auf die Entwicklung innovativer Formulierungen mit verbesserter Aushärtungseffizienz, erhöhter Wärmeleitfähigkeit und Kompatibilität mit modernen elektronischen Materialien, was zu den positiven langfristigen Marktaussichten beiträgt. So brachte Henkel beispielsweise im Mai 2023 Loctite TLB 9300 APSi auf den Markt, einen neuartigen, injizierbaren, wärmeleitenden Klebstoff, der speziell zur Verbesserung der Sicherheit und Leistung von Elektrofahrzeugbatterien entwickelt wurde. Das Unternehmen hob hervor, dass dieser Zweikomponenten-Polyurethan-Klebstoff eine starke strukturelle Verbindung mit einer Wärmeleitfähigkeit von 3 W/mK, elektrischer Isolation und Nachhaltigkeitsvorteilen durch lösungsmittelfreie Aushärtung bei Raumtemperatur vereint.

Weltweit führende Importe von Polyurethanen – 2024: Länderweite Handelsführer und Rangliste

Land | Importwert (Mio. USD) |

China | 673 |

UNS | 505 |

Vietnam | 451 |

Deutschland | 429 |

Indien | 337 |

Italien | 329 |

Mexiko | 325 |

Kanada | 217 |

Frankreich | 213 |

Indonesien | 199 |

Quelle: OEC

Schlüssel Polyurethan (PU)-Klebstoffe in der Elektronik Markteinblicke Zusammenfassung:

Regionale Highlights:

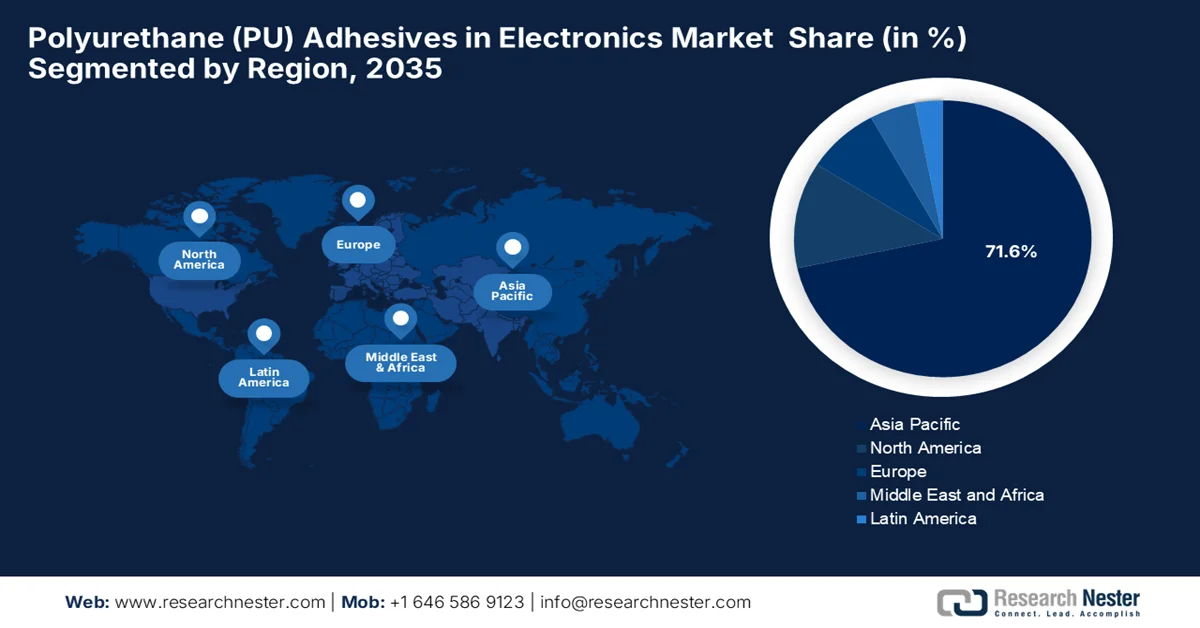

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 71,6 % erzielen wird, was durch den Ausbau der Elektronikfertigungszentren in China, Japan, Südkorea und Indien begünstigt wird.

- Nordamerika dürfte im Markt für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie im Zeitraum 2026–2035 ein stetiges Wachstum verzeichnen, das durch die Wiederbelebung der heimischen fortgeschrittenen Fertigung und der Produktion von Elektronik für die Luft- und Raumfahrtindustrie begünstigt wird.

Segmenteinblicke:

- Im Markt für Polyurethan(PU)-Klebstoffe in der Elektronik wird dem Segment der Oberflächenmontage bis 2035 ein Marktanteil von 75,6 % prognostiziert. Dies ist auf die rasante Verbreitung miniaturisierter, hochdichter elektronischer Baugruppen und den zunehmenden Einsatz automatisierter Leiterplattenfertigungslinien zurückzuführen.

- Bis 2035 wird erwartet, dass das Segment der UV-härtenden PU-Klebstoffe einen beträchtlichen Umsatzanteil erzielen wird, angetrieben durch die steigende Nachfrage nach schnellhärtenden, energieeffizienten Klebelösungen in Hochgeschwindigkeits-Elektronikfertigungsumgebungen.

Wichtigste Wachstumstrends:

- Expansion der Unterhaltungselektronikindustrie

- Wachstum von Elektrofahrzeugen und Automobilelektronik

Größte Herausforderungen:

- Hohe Leistungs- und Zuverlässigkeitsanforderungen

- Volatilität bei Rohstoffangebot und -preisen

Wichtige Akteure: Henkel AG & Co. KGaA, HB Fuller Company, 3M Company, Dow Inc., BASF SE, Sika AG, Plexus, Arkema SA (Bostik), Avery Dennison Corporation, Huntsman Corporation, Ashland Inc., Panacol-Elosol GmbH, DELO Industrie Klebstoffe GmbH & Co. KGaA, Nitto Denko Corporation, ThreeBond Holdings Co., Ltd., Cemedine Co., Ltd., LG Chem Ltd., SKC Co., Ltd., Pidilite Industries Limited, Adhesive Technologies, Inc. Pty Ltd., Scigenics Sdn. Bhd.

Global Polyurethan (PU)-Klebstoffe in der Elektronik Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,3 Milliarden US-Dollar

- Marktgröße 2026: 1,37 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (71,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Vietnam, Mexiko, Singapur, Malaysia

Last updated on : 8 June, 2026

Polyurethan(PU)-Klebstoffe im Elektronikmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der Unterhaltungselektronikbranche: Das Wachstum bei Smartphones, Wearables, Laptops und Smart-Home-Geräten treibt die Nachfrage nach Polyurethan-Klebstoffen (PU-Klebstoffen) rasant an. Diese Klebstoffe werden häufig zum Verkleben von Displays, Akkus und internen Komponenten eingesetzt und schaffen so ein enormes Wachstumspotenzial für PU-Klebstoffe im Elektronikmarkt. Laut einem Artikel des Presseinformationsbüros (PIB) vom Oktober 2025 erlebte Indiens Elektroniksektor einen bemerkenswerten Wandel: Die Produktion stieg im Zeitraum 2024/25 um fast das Sechsfache auf rund 135 Milliarden US-Dollar, angetrieben durch starke politische Förderprogramme wie PLI, SPECS und ECMS. Die Mobiltelefonproduktion und -exporte haben dramatisch zugenommen, wodurch Indien zum zweitgrößten Mobiltelefonhersteller der Welt und zu einem wichtigen globalen Exportzentrum aufgestiegen ist. Diese rasante Expansion hat die inländischen Wertschöpfungsketten gestärkt, mehr als 4 Milliarden US-Dollar an ausländischen Direktinvestitionen angezogen und zahlreiche Arbeitsplätze im gesamten Produktionssektor geschaffen. Der Sektor umfasst heute Unterhaltungselektronik, Automobilindustrie, Medizintechnik und Komponenten und trägt so zu einem breit angelegten industriellen Wachstum bei.

- Wachstum bei Elektrofahrzeugen und Automobilelektronik: Die zunehmende Verbreitung von Elektrofahrzeugen und fortschrittlicher Automobilelektronik treibt die Nachfrage nach PU-Klebstoffen an. Diese Klebstoffe werden aufgrund ihrer thermischen Stabilität und ihrer vibrationsdämpfenden Eigenschaften in großem Umfang in Akkus, Sensoren und Steuergeräten eingesetzt. Ein Artikel der Internationalen Energieagentur (IEA) prognostiziert, dass die weltweiten Verkäufe von Elektroautos bis 2025 die Marke von 20 Millionen Einheiten überschreiten werden. Dies entspricht einem Viertel aller Neuwagen (25 %), einem Wachstum von 20 % gegenüber dem Vorjahr und dem fünften Jahr in Folge mit starkem Wachstum. Batterieelektrische Fahrzeuge (BEV) dominierten dieses Wachstum und machen etwa 65 % der Verkäufe von Elektrofahrzeugen aus. Der Bericht unterstreicht zudem, dass China mit über 13 Millionen verkauften Fahrzeugen und einem Anteil von fast 55 % an Elektroautos weiterhin der größte Markt ist. Europa verzeichnete dank strengerer CO₂-Vorschriften eine starke Erholung auf über 4,2 Millionen verkaufte Fahrzeuge und trug somit zur allgemeinen Expansion des Marktes für PU-Klebstoffe in der Elektronikindustrie bei.

- Wachstum bei Automatisierung, IoT und 5G-Infrastruktur: Der Ausbau von Automatisierungssystemen, IoT-Geräten und 5G-Netzen führt zu einem erhöhten Einsatz von PU-Klebstoffen in der Elektronikfertigung. Diese Technologien erfordern hochzuverlässige und schnellhärtende Klebematerialien für komplexe Schaltungen. PU-Klebstoffe unterstützen dabei hohe Frequenzleistung, mechanische Stabilität und effiziente Produktionsprozesse. Im Mai 2024 demonstrierten Ericsson, Qualcomm und Dronus erfolgreich einen 5G-mmWave-gestützten Drohneneinsatz in der Ericsson US 5G Smart Factory. Die Drohne führte autonome Bestandsprüfungen in Hochregallagern durch. Laut Ericsson basiert die Drohne auf dem QRB5165-Prozessor von Qualcomm und der mmWave-Datenkarte von Telit Cinterion. Sie nutzt Ericssons privates 5G-Netz für Live-Videostreaming und Barcode-Scanning und trägt so positiv zum Wachstum des Marktes für Polyurethan-Klebstoffe in der Elektronikindustrie bei.

Herausforderungen

- Hohe Leistungs- und Zuverlässigkeitsanforderungen: Eine der größten Herausforderungen für Polyurethan(PU)-Klebstoffe im Elektronikmarkt sind die strengen Anforderungen an Leistung und Zuverlässigkeit. Moderne elektronische Geräte sind kleiner, leistungsstärker und komplexer geworden, wodurch die Klebstoffe höheren Belastungen durch thermische Spannungen, Vibrationen, Feuchtigkeit und mechanische Beanspruchungen ausgesetzt sind. Diese PU-Klebstoffe müssen eine starke Haftung gewährleisten und somit unter verschiedenen Betriebsbedingungen elektrische Isolation und Langzeitstabilität bieten. Jegliches Versagen der Klebstoffe kann zu Gerätefehlfunktionen und einer verkürzten Lebensdauer führen. Daher müssen Hersteller in Forschung und Entwicklung investieren, um die thermische Stabilität, die chemische Beständigkeit und die Umweltbeständigkeit zu verbessern.

- Volatilität bei Rohstoffangebot und -preisen: Der Markt für Polyurethan-Klebstoffe in der Elektronikindustrie ist stark von Rohstoffen wie Polyolen, Isocyanaten, Additiven und Spezialchemikalien abhängig, deren Preise und Lieferkettenunterbrechungen erheblichen Schwankungen unterliegen. Jegliche Variationen der Rohölpreise, geopolitische Konflikte, Transportprobleme und regulatorische Änderungen können die Rohstoffverfügbarkeit und die Produktionskosten beeinflussen. Elektronikhersteller sind auf langfristige Lieferverträge angewiesen und fordern eine gleichbleibende Produktqualität. Daher lassen sich plötzliche Kostensteigerungen nur schwer an die Kunden weitergeben. Darüber hinaus können Lieferengpässe Produktionspläne durcheinanderbringen und die Elektronikfertigung verzögern, was sich negativ auf das Marktwachstum und die Marktpräsenz auswirkt.

Marktgröße und Prognose für Polyurethan(PU)-Klebstoffe in der Elektronik:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5.5% |

|

Marktgröße im Basisjahr (2025) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polyurethan (PU)-Klebstoffe in der Elektronik:

Anwendungssegmentanalyse

Im Anwendungssegment Oberflächenmontage wird erwartet, dass Polyurethan-Klebstoffe in der Elektronikindustrie im Prognosezeitraum mit einem Marktanteil von 75,6 % den größten Anteil ausmachen werden. Die Dominanz dieses Segments wird maßgeblich durch die rasante Verbreitung miniaturisierter, hochdichter elektronischer Baugruppen in modernen Geräten angetrieben. Auch die zunehmende Nutzung automatisierter Leiterplattenbestückungslinien und Hochgeschwindigkeitsfertigungsprozesse trägt zu dieser Nachfrage bei, da diese Klebstoffe präzises Kleben, Prozesseffizienz und Kompatibilität mit fortschrittlichen Produktionstechniken ermöglichen. Verstärkt wird dieser Trend zusätzlich durch die Integration der Oberflächenmontagetechnologie in Unterhaltungselektronik, Kfz-Steuergeräten und industriellen Steuerungssystemen. Darüber hinaus steigert die Kompatibilität mit automatisierten Dosier- und Aushärtungssystemen den Durchsatz in der Leiterplattenproduktion und trägt somit positiv zur Marktführerschaft dieses Segments bei.

Produktsegmentanalyse

Bis Ende 2035 wird für UV-härtende PU-Klebstoffe ein signifikanter Umsatzanteil am Markt für PU-Klebstoffe in der Elektronikindustrie prognostiziert. Dieses Wachstum ist maßgeblich auf die steigende Nachfrage nach schnellhärtenden, energieeffizienten Klebelösungen in der Hochgeschwindigkeits-Elektronikfertigung zurückzuführen. UV-härtende Polyurethan-Klebstoffe ermöglichen deutlich reduzierte Verarbeitungszeiten und eignen sich daher hervorragend für die automatisierte Leiterplattenbestückung und Oberflächenmontagetechnik. So erweiterte Dymax beispielsweise im Mai 2026 sein HLC™-Klebstoffportfolio mit der Einführung von HLC™M™1004, einem niedrigviskosen Medizinklebstoff, der speziell für die effiziente Montage komplexer Geräte entwickelt wurde. Das Unternehmen hebt außerdem hervor, dass es eine Hybrid-Lichthärtungstechnologie nutzt, die zuverlässiges Kleben sowohl in lichtexponierten als auch in schattigen Bereichen ermöglicht – mit schneller UV-/Sichtlichthärtung und kontrollierter Dosierung für enge Spalten.

Segmentanalyse nach Formulierungstyp

Aufgrund der Formulierungsart wird erwartet, dass wasserbasierte Polyurethan(PU)-Klebstoffe im Elektronikmarkt im Prognosezeitraum einen beachtlichen Marktanteil erreichen werden. Dieses Wachstum wird maßgeblich durch den niedrigen VOC-Gehalt und die umweltfreundlichen Eigenschaften des Segments begünstigt. Diese Klebstoffe finden breite Anwendung, insbesondere dort, wo die Einhaltung gesetzlicher Bestimmungen, Sicherheit und Nachhaltigkeit höchste Priorität haben. Gleichzeitig gewinnen lösemittelbasierte Klebstoffe, die traditionell aufgrund ihrer starken Klebkraft eingesetzt werden, in bestimmten Hochleistungselektronikanwendungen, in denen schnelle Haftung, Langlebigkeit und Wärmebeständigkeit entscheidend sind, wieder an Bedeutung. Darüber hinaus werden wasserbasierte PU-Klebstoffe aufgrund ihrer sichereren Handhabung und der verbesserten Arbeitsbedingungen zunehmend in automatisierte Elektronikfertigungsprozesse integriert, was ein breiteres Marktpotenzial eröffnet.

Unsere detaillierte Analyse des Marktes für Polyurethan-Klebstoffe in der Elektronik umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Produkttyp |

|

Formulierungstyp |

|

Eigenschaften |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Polyurethan-Klebstoffe in der Elektronikindustrie wird im betrachteten Zeitraum voraussichtlich mit einem Marktanteil von 71,6 % dominieren. Das Wachstum der Region wird maßgeblich durch den Ausbau von Elektronikfertigungszentren in Ländern wie China, Japan, Südkorea und Indien vorangetrieben. Darüber hinaus fördern steigende Investitionen in Unterhaltungselektronik, Automobilelektronik und 5G-Infrastruktur die breite Anwendung. So unterzeichnete beispielsweise LG Chem im Februar 2025 eine Vereinbarung mit HL Mando zur gemeinsamen Entwicklung fortschrittlicher Klebstoffe für elektronische Automobilkomponenten und stärkte damit seine Position in der Elektronikklebstoffindustrie. Die Zusammenarbeit konzentriert sich auf Wärmeleitpasten für ADAS-Steuergeräte und Isolierklebstoffe für Lenk- und Bremssysteme. Diese gewährleisten hohe Zuverlässigkeit unter Hitze und Belastung und eignen sich daher für das Wachstum des Marktes für Standard-PU-Klebstoffe in der Elektronikindustrie.

Chinas Status als globales Zentrum für die Herstellung von elektrischen Schaltungen und Geräten treibt das Wachstum des chinesischen Marktes für Polyurethan-Klebstoffe in der Elektronikindustrie voran. Der Markt wird durch den Anstieg der heimischen Batterieproduktion für Elektrofahrzeuge und die Einführung fortschrittlicher Fahrerassistenzsysteme stark beschleunigt, da beide auf diese speziellen Klebstoffe für die Strukturverklebung und den Komponentenschutz angewiesen sind. Gleichzeitig treiben Chinas riesige Smart Factories und robotergestützte Dosieranlagen einen bedeutenden Technologiewandel hin zu reaktiven und schnellhärtenden Formulierungen voran, mit dem Hauptziel, die Produktionszeiten zu minimieren. Laut Regierungsangaben vom August 2023 enthält Chinas Aktionsplan zur Stabilisierung des Wachstums der Elektronikindustrie 2023–2024 Maßnahmen zur Stärkung von Innovation und globaler Wettbewerbsfähigkeit in der Elektronikfertigung. Dieser Plan zielt auf ein jährliches Wachstum von 5 %, einen Branchenumsatz von über 3,3 Billionen US-Dollar und höhere Marktanteile bei 5G-Smartphones, Großbildfernsehern und Solarzellen ab.

Der starke Fokus auf Präzisionstechnik und fortschrittliche Materialtechnologie ermöglicht das Wachstum des japanischen Marktes für Polyurethan-Klebstoffe in der Elektronikindustrie. Dieses Wachstum wird vor allem durch Japans führende Rolle in der High-End-Automobilelektronik, bei elektronischen Steuergeräten und in der Robotik der nächsten Generation angetrieben. Hierbei sind PU-Klebstoffe unerlässlich für die Vibrationsdämpfung und den Schutz empfindlicher Schaltkreise. Laut einem Artikel von Influence Map verfolgt Japan eine Strategie zur Elektrifizierung des Fahrzeugmarktes mit dem Ziel, bis 2035 100 % der neu zugelassenen Pkw elektrifiziert zu haben (batterieelektrische Fahrzeuge, Brennstoffzellenfahrzeuge, Plug-in-Hybride und Hybridfahrzeuge). Zudem sollen Nutzfahrzeuge bis 2040 vollständig elektrifiziert oder mit dekarbonisierten Kraftstoffen betrieben werden. Der Artikel erwähnt auch unterstützende Maßnahmen wie die Verdopplung der Ladestationen für Elektrofahrzeuge auf 300.000 bis 2030, strengere CAFE-Kraftstoffeffizienzstandards sowie Steuervergünstigungen und Subventionen für umweltfreundliche Fahrzeuge. Diese Maßnahmen schaffen optimale Bedingungen für ein nachhaltiges Marktwachstum.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die starke Erholung der heimischen Hightech-Fertigung und der Elektronikproduktion für die Luft- und Raumfahrt getragen. Der Markt profitiert zudem von der rasanten Elektrifizierung des Automobilsektors, wo diese Klebstoffe für die strukturelle Verklebung, das Wärmemanagement und die Schwingungsdämpfung in Elektrofahrzeug-Akkus und fortschrittlichen Sensorsystemen unerlässlich sind. So eröffnete Henkel beispielsweise im September 2025 sein neues nordamerikanisches Batterieanwendungszentrum in Madison Heights, Michigan, und baute damit seine globale Präsenz im Bereich der Elektromobilitätsinnovationen weiter aus. Diese Einrichtung bietet fortschrittliche Anwendungstests für Wärmeleitmaterialien, Dichtstoffe, Strukturklebstoffe und Lösungen zur bedarfsgerechten Trennung und unterstützt OEMs bei der Prozessoptimierung vor der Produktionsausweitung.

Die starke Expansion in der fortgeschrittenen Fertigung, die Elektrifizierung von Elektrofahrzeugen und die zuverlässige Elektronik in Automobil- und Luftfahrtsystemen tragen maßgeblich zum Wachstum des US-amerikanischen Marktes für Polyurethan-Klebstoffe in der Elektronik bei. Darüber hinaus steigert die zunehmende Verbreitung von EV-Akkus und elektronischen Steuermodulen die Nachfrage nach PU-Klebstoffen aufgrund ihrer Vibrationsfestigkeit, thermischen Stabilität und Isolationseigenschaften, die für den Schutz empfindlicher Bauteile in rauen Betriebsumgebungen unerlässlich sind. Im August 2024 gab DuPont bekannt, dass sein elastischer Strukturklebstoff BETAFORCE™ den R&D 100 Award 2024 in der Kategorie „Mechanik oder Werkstoffe“ gewonnen hat – eine der wichtigsten Auszeichnungen für Innovation. Er wurde speziell für die Montage von EV-Akkus, insbesondere für die Verklebung von Pouchzellen, entwickelt und verbindet Aluminium-Laminatfolien ohne Primer. Gleichzeitig bietet er Vorteile in Bezug auf Crashsicherheit, Langlebigkeit und Nachhaltigkeit.

In Kanada eröffnen sich für Polyurethan-Klebstoffe im Elektronikmarkt bemerkenswerte Wachstumschancen. Grund dafür sind der Luft- und Raumfahrtsektor sowie die spezialisierte Medizintechnikbranche des Landes, die eine stetige Nachfrage nach hochzuverlässigen PU-Formulierungen generieren. Zusätzlich wird das Marktwachstum durch den starken Fokus auf ökologische Nachhaltigkeit beflügelt, was den Übergang zu biobasierten, emissionsarmen und lösungsmittelfreien Klebstofftechnologien beschleunigt. Laut Regierungsangaben vom Mai 2023 investierte Kanada großzügig in ein Joint Venture von GM und POSCO zum Bau einer neuen Produktionsstätte für Kathodenmaterialien in Bécancour, Québec, und stärkte damit die kanadische Lieferkette für Elektrofahrzeugbatterien. Das 600 Millionen US-Dollar teure Projekt Ultium CAM wird rund 200 Arbeitsplätze schaffen und wichtige Materialien wie Nickel und Lithium liefern, die fast 40 % der Batteriekosten ausmachen. Dies wird die Nachfrage nach PU-Klebstoffen in Kanada weiter steigern.

Einblicke in den europäischen Markt

Der europäische Markt für Polyurethan-Klebstoffe in der Elektronik hat sich im betrachteten Zeitraum eine herausragende Stellung im globalen Marktgeschehen erarbeitet. Die Bedeutung der Region im Bereich der Elektronik für erneuerbare Energien, wie beispielsweise Wechselrichter für Wind- und Solaranlagen, sorgt für eine stetige Nachfrage nach langlebigen PU-Formulierungen, die komplexe Schaltkreise vor rauen Umwelteinflüssen schützen. Strenge Umwelt- und Sicherheitsvorschriften fördern Innovationen im Markt und ermutigen Hersteller, kontinuierlich in biobasierte Materialien und kreislaufwirtschaftlich konforme Klebstofftechnologien zu investieren. So präsentierte Evonik beispielsweise im April 2024 auf der UTECH Europe 2024 fortschrittliche Polyurethan-Additivlösungen für Batterien von Elektrofahrzeugen. Diese umfassen Materialien für Strukturklebstoffe, Dichtstoffe, Wärmeleitmaterialien, Spaltfüller und Vergussmassen für Batterien. Das Unternehmen hob zudem neue Polyurethan-Additive auf Basis nachwachsender Rohstoffe mit vollständig rückverfolgbaren Lieferketten hervor und gab bekannt, dass seine globale Produktionsplattform für Amine nun mit Ökostrom betrieben wird.

Der deutsche Automobilsektor und die hochentwickelte industrielle Automatisierungslandschaft treiben das Wachstum des Marktes für Polyurethan-Klebstoffe in der Elektronikindustrie an. Der starke Fokus auf Industrie 4.0 und intelligente Fabriktechnik führt zudem zu einer hohen Nachfrage nach langlebigen PU-Formulierungen zum Schutz empfindlicher Sensoren und Schaltkreise vor starken mechanischen Vibrationen und Chemikalien. Polyurethan-Klebstoffe werden aufgrund ihrer hervorragenden Haftfestigkeit, Flexibilität und Beständigkeit gegenüber rauen Betriebsbedingungen in elektronischen Steuergeräten, Sensoren und Batteriemanagementsystemen eingesetzt. Darüber hinaus fördert der Ausbau der Elektrofahrzeugproduktion die Nachfrage nach PU-basierten Lösungen für die Batteriemontage, das Wärmemanagement und die Bauteilverkapselung. Kontinuierliche Fortschritte bei automatisierten Dosier- und Präzisionsmontageverfahren unterstützen außerdem die breite Anwendung von Hochleistungs-Polyurethan-Klebstoffen in der deutschen Elektronik- und Industriebranche.

In Großbritannien wächst der Markt für Polyurethan-Klebstoffe in der Elektronikindustrie aufgrund einer hochkarätigen Elektronikfertigung, insbesondere im Bereich der Luft- und Raumfahrtelektronik, Verteidigungssysteme und hochzuverlässiger Industriegeräte, exponentiell. Ein erheblicher Teil der Nachfrage stammt aus Anwendungen, die Langzeitbeständigkeit unter anspruchsvollen Betriebsbedingungen erfordern, wie z. B. in Umgebungen mit starken Vibrationen und Temperaturwechseln in modernen elektronischen Baugruppen. Darüber hinaus fördern steigende Investitionen in Halbleitergehäuse, Sensorsysteme und Kommunikationsgeräte den Einsatz von PU-basierten Materialien zur Isolierung und zum Schutz von Bauteilen. Im Mai 2024 brachte Permabond UV643 auf den Markt, einen ultraschnell härtenden UV-Klebstoff zum Verkleben von starren Kunststoffen, Thermoplasten und sogar unterschiedlichen Substraten wie Metall und Kunststoff. Er härtet im Mehrwellenlängenbereich (365 nm bis 420 nm) aus, besitzt thixotrope Fließeigenschaften und ist beständig gegen Hitze, Feuchtigkeit und Temperaturwechsel. Dies gewährleistet Langlebigkeit und einfache Anwendung.

Wichtige Akteure auf dem Markt für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie:

- Henkel AG & Co. KGaA (Deutschland)

- HB Fuller Company (USA)

- 3M Company (USA)

- Dow Inc. (USA)

- BASF SE (Deutschland)

- Sika AG (Schweiz)

- Plexus (USA)

- Arkema SA (Bostik) (Frankreich)

- Avery Dennison Corporation (USA)

- Huntsman Corporation (USA)

- Ashland Inc. (USA)

- Panacol-Elosol GmbH (Deutschland)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (Deutschland)

- Nitto Denko Corporation (Japan)

- ThreeBond Holdings Co., Ltd. (Japan)

- Cemedine Co., Ltd. (Japan)

- LG Chem Ltd. (Südkorea)

- SKC Co., Ltd. (Südkorea)

- Pidilite Industries Limited (Indien)

- Adhesive Technologies, Inc. Pty Ltd. (Australien)

- Scigenics Sdn. Bhd. (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Henkel AG & Co. KGaA hat sich mit ihren Produktportfolios LOCTITE und BERGQUIST als führender Akteur im Markt für PU-Klebstoffe in der Elektronik etabliert. Das Unternehmen bietet gezielt fortschrittliche Lösungen für Klebstoffe, Vergussmassen, Kapselung und Wärmemanagement für Unterhaltungselektronik, Industrieelektronik, Automobilelektronik und Leistungselektronik.

- Die HB Fuller Company zählt zu den weltweit führenden Klebstoffherstellern und verfügt über ein erweitertes Portfolio für die Elektronikmontage, die Halbleiterverpackung und die Fertigung elektronischer Bauteile. Das Unternehmen bietet spezielle Polyurethan-Klebstoffe, die für höchste Klebkraft und Zuverlässigkeit in anspruchsvollen Elektronikanwendungen entwickelt wurden.

- Die 3M Company ist ein weiterer starker Akteur auf dem Markt für PU-Klebstoffe in der Elektronikindustrie. Dank ihrer Expertise in der Materialwissenschaft kann das Unternehmen innovative Klebstofftechnologien auf Polyurethanbasis entwickeln. Ihr umfassendes globales Kundennetzwerk, die kontinuierliche Produktinnovation und die Integration von Klebstofftechnologien tragen maßgeblich zu ihrer führenden Marktposition bei.

- Die BASF SE spielt als führender Hersteller von Polyurethan-Rohstoffen und Spezialchemikalien für Elektronikklebstoffe eine wichtige Rolle im Markt für PU-Klebstoffe in der Elektronikindustrie. Das Unternehmen profitiert von seiner starken vertikalen Integration entlang der Polyurethan-Wertschöpfungskette, wodurch es Klebstoffhersteller mit fortschrittlichen Formulierungen unterstützen kann.

- Die Sika AG ist ein renommiertes Spezialchemieunternehmen, das Polyurethan-Klebstofftechnologien für industrielle und elektronische Anwendungen anbietet. Das Unternehmen konzentriert sich kontinuierlich auf Produktinnovationen, anwendungstechnische Unterstützung und kundenspezifische Klebelösungen, die höchste Zuverlässigkeitsstandards in elektronischen Baugruppen und elektrischen Systemen erfüllen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für PU-Klebstoffe in der Elektronikindustrie:

Der Markt für Polyurethan-Klebstoffe in der Elektronikindustrie ist geprägt von globalen Herstellern chemischer und Spezialklebstoffe, die in einem intensiven Wettbewerb um Produktinnovationen, anwendungsspezifische Formulierungen und geografische Expansion stehen. Führende Unternehmen wie Henkel, HB Fuller, 3M, BASF, Sika und Bostik nutzen ihre umfassenden Forschungs- und Entwicklungskapazitäten, um Hochleistungs-PU-Klebstoffe zu entwickeln, die verbesserte thermische Stabilität, elektrische Isolation, Flexibilität und Langlebigkeit für moderne elektronische Geräte bieten. Zu den strategischen Initiativen der Marktteilnehmer zählen Investitionen in auf Elektronik spezialisierte Innovationszentren, der Ausbau der Produktionskapazitäten und Partnerschaften mit Elektronik-OEMs mit dem Hauptziel, ihre Marktpräsenz zu stärken. Im Mai 2024 nahm Dow in seinem Werk in Ahlen die neue Produktionslinie VORATRON™ für Polyurethan-Klebstoffe und Spaltfüller in Betrieb, um die Kapazität zu verzehnfachen und die steigende Nachfrage in der Elektrofahrzeugbatterie-Montage zu decken.

Unternehmenslandschaft des Marktes für Polyurethan(PU)-Klebstoffe in der Elektronikindustrie:

Neueste Entwicklungen

- Im Mai 2026 stellte Plexus® drei neue thermomechanische Polyurethan-Strukturklebstoffe vor: DT2325, DT2430 und DT2630LD. Diese wurden speziell für die Anforderungen moderner Baugruppen hinsichtlich Hitze, Belastung und Dauerhaftigkeit entwickelt. Die Formulierungen kombinieren strukturelle Verklebung mit Wärmemanagement und bieten Zähigkeit, Spannungsrelaxation unter Temperaturwechselbeanspruchung sowie kontrollierte Wärmeableitung.

- Im Januar 2026 stellte Henkel Loctite STYCAST US 8000 A/B vor, eine Polyurethan-Vergussmasse der nächsten Generation, die die Zuverlässigkeit in der Industrie- und Leistungselektronik deutlich steigern soll. Die Lösung zeichnet sich durch einen extrem niedrigen Ionengehalt, eine hohe Durchschlagsfestigkeit und eine bewährte thermische Beständigkeit aus.

- Report ID: 8608

- Published Date: Jun 08, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.