Marktausblick für Bauzusatzstoffe:

Der Markt für Bauzusatzstoffe hatte 2025 ein Volumen von über 28,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 58,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % im Zeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Bauzusatzstoffe auf 31,1 Milliarden US-Dollar geschätzt.

Der globale Markt für Bauzusatzstoffe wird durch sich wandelnde Industriepraktiken, technologische Fortschritte, veränderte regulatorische Rahmenbedingungen, Infrastrukturausgaben, zunehmende Urbanisierung und die Neuausrichtung des internationalen Handels maßgeblich geprägt. Laut offiziellen Statistiken des US Bureau of Labor Statistics vom März 2025 erreichte die Beschäftigung im Baugewerbe mit 8,0 Millionen einen Höchststand und übertraf damit den vorherigen Höchstwert von 7,7 Millionen deutlich. Zudem wird für die Branche zwischen 2023 und 2033 ein Wachstum von 4,7 % erwartet, was deutlich über den prognostizierten 4,0 % für den Gesamtsektor liegt. Dieses Wachstum führte zu fast 380.100 neuen Arbeitsplätzen, sodass die erwartete Beschäftigung in der Branche bis Ende 2033 auf fast 8,4 Millionen ansteigen und das Marktwachstum weiter ankurbeln wird.

Beschäftigung und erwartete Beschäftigung in der Bauindustrie (2023–2033)

Bauteile | Beschäftigung (in Tausend, 2023) | Erwartete Beschäftigung (in Tausend 2033) | Beschäftigungsveränderungen (in Tausend, 2023) | Veränderung der Beschäftigungsquote (2023–2033) |

Bau von Strom- und Kommunikationsleitungen und zugehörigen Bauwerken | 239,6 | 255,3 | 15.7 | 6.6 |

Elektroinstallateure und andere Verkabelungsinstallationsunternehmen | 1.067,4 | 1.137,9 | 70,5 | 6.6 |

Installateure für Sanitär-, Heizungs- und Klimaanlagen | 1.259,4 | 1.334,4 | 75,0 | 6.0 |

Nichtwohngebäude | 884.2 | 936,4 | 52.2 | 5.9 |

Andere Bauausrüstungsunternehmen | 155,9 | 164,6 | 8,7 | 5.6 |

Andere spezialisierte Handwerksbetriebe | 780,0 | 823,0 | 43,0 | 5,5 |

Betonfundament- und -strukturbauunternehmen | 255,8 | 267,9 | 12.1 | 4.7 |

Autobahn-, Straßen- und Brückenbau | 369,8 | 386,3 | 16,5 | 4,5 |

Quelle: US Bureau of Labor Statistics

Darüber hinaus tragen die Entwicklung innovativer, kohlenstoffarmer Zementtechnologien, strategische Partnerschaften zur Technologieintegration und Marktexpansion, das Wachstum spezialisierter Zusatzstoffe für funktionalen und ästhetischen Beton sowie die durch protektionistische Handels- und Zollmaßnahmen beschleunigte Innovation maßgeblich zur globalen Marktentwicklung bei. Wie ein im August 2023 von der NLM veröffentlichter Artikel belegt, verzeichnete die weltweite Zementproduktion zwischen 2022 und 2025 eine geschätzte durchschnittliche jährliche Wachstumsrate von 5,1 %. Zudem entfallen rund 2–3 % des weltweiten jährlichen Energieverbrauchs und 9–10 % des industriellen Wasserverbrauchs auf die Betonindustrie. Darüber hinaus verursacht der Sektor 8–9 % der Treibhausgasemissionen, was jährlich fast 10 Milliarden Tonnen entspricht und somit optimistische Marktaussichten signalisiert.

Schlüssel Bauzusatzstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

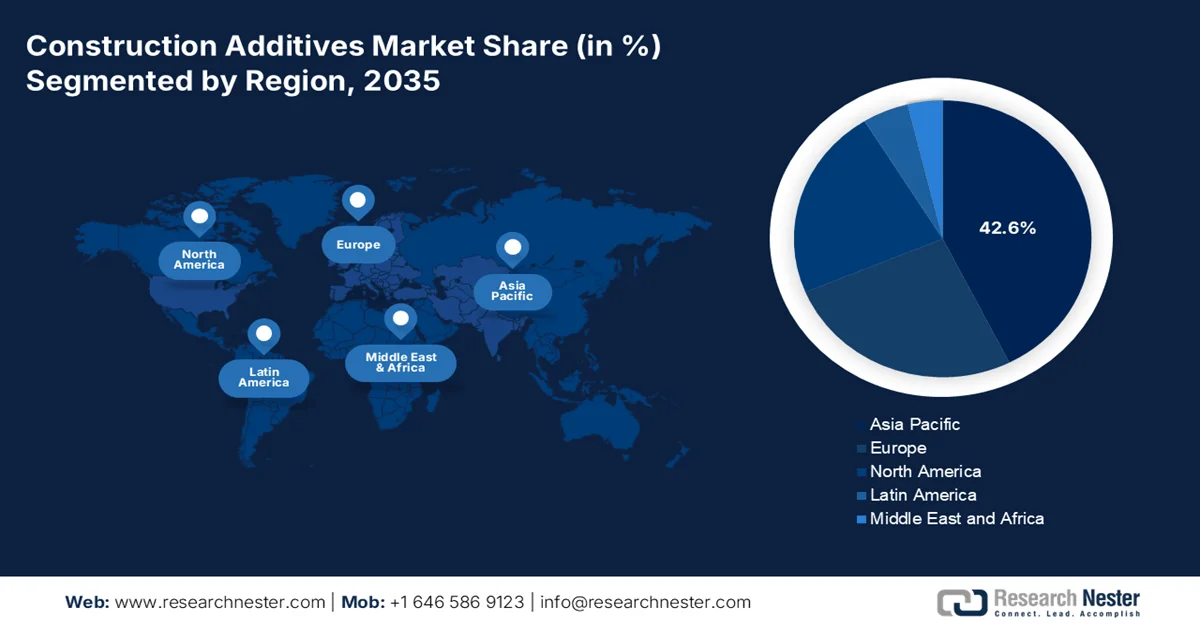

- Der asiatisch-pazifische Raum wird im Markt für Bauzusatzstoffe bis 2035 voraussichtlich einen führenden Anteil von 42,6 % halten. Dies ist auf ein beispielloses Infrastrukturwachstum, die rasante Urbanisierung und die zunehmende Umsetzung von Maßnahmen zur Energieeffizienz zurückzuführen.

- Nordamerika dürfte im Zeitraum 2026–2035 die am schnellsten wachsende Region sein, angetrieben durch den steigenden Einsatz von Bauchemikalien, zunehmende Reparatur- und Sanierungsarbeiten sowie strategische Investitionen in saubere Fertigungstechnologien.

Segmenteinblicke:

- Das Segment der flüssig aufgetragenen Membranen im Markt für Bauzusatzstoffe wird bis 2035 voraussichtlich einen dominanten Marktanteil von 60,7 % erreichen, angetrieben durch seine überlegenen Leistungseigenschaften und vielseitigen Anwendungsmöglichkeiten.

- Dem Teilsegment Stahlfasern wird im Zeitraum 2026–2035 voraussichtlich der zweithöchste Marktanteil zugeschrieben, was auf seine Bedeutung für die Verbesserung der Zähigkeit, Festigkeit und Dauerhaftigkeit von Beton sowie für die Verbesserung der strukturellen Integrität und die Kontrolle von Rissen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme von Lösungen für umweltfreundliches Bauen

- Massive Infrastruktur-Pipelines

Größte Herausforderungen:

- Infrastruktur- und Logistikengpässe in Schwellenländern

- Konkurrenz durch Ersatzstoffe und traditionelle Bauweisen

Wichtige Akteure: BASF SE, Sika AG, Dow Inc., MAPEI SpA, Saint-Gobain SA, RPM International Inc., GCP Applied Technologies Inc., Fosroc International, WR Grace & Co., Evonik Industries AG, Henkel AG & Co. KGaA, HB Fuller Company, Arkema SA

Global Bauzusatzstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 28,8 Milliarden US-Dollar

- Marktgröße 2026: 31,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 58,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Brasilien, Indonesien, Vietnam, Mexiko, Saudi-Arabien

Last updated on : 23 March, 2026

Markt für Bauzusatzstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Nachfrage nach nachhaltigen Baulösungen: Zertifizierungen für nachhaltiges Bauen und Richtlinien zur Energieeffizienz sind weltweit wichtige Markttreiber. Laut offiziellen Statistiken des Weltwirtschaftsforums vom Juni 2024 identifizierte China and Beyond in Zusammenarbeit mit der Boston Consulting Group elf strategische Hebel für den Wandel entlang der gesamten Wertschöpfungskette von Gebäuden. Diese Hebel können in Kombination über 80 % des Emissionsminderungspotenzials der Branche freisetzen und den Zugang zu einem Markt mit einem Volumen von 1,8 Billionen US-Dollar ermöglichen. Zudem sind Gebäude mit 37 % maßgeblich für die weltweiten Kohlendioxidemissionen verantwortlich, während die rasante Urbanisierung in Schwellenländern das Marktwachstum weiter ankurbelt.

- Umfangreiche Infrastrukturprojekte: Staatlich finanzierte und nachhaltige Stadtentwicklungsprogramme in Regionen wie dem asiatisch-pazifischen Raum treiben den Verbrauch von Massenzusatzstoffen maßgeblich an und wirken sich positiv auf den Markt aus. Laut einem OECD-Artikel aus dem Jahr 2026 wird die Lücke zwischen dem aktuellen Investitionsniveau in die Infrastruktur und dem zur Erreichung der Ziele für nachhaltige Entwicklung erforderlichen Niveau bis Ende 2040 voraussichtlich um mehr als 18 Billionen US-Dollar anwachsen. Diese Infrastrukturinvestitionen ebnen den Weg für einen inklusiven und gerechten Übergang zur Klimaneutralität und stärken gleichzeitig die Widerstandsfähigkeit gegenüber den Folgen des Klimawandels, wodurch der Verlust der biologischen Vielfalt und die damit einhergehende Verschmutzung bekämpft werden. All diese Faktoren tragen zu einem verstärkten Marktwachstum bei.

- Zunehmender Fokus auf Langlebigkeit im Bauwesen: Private Bauherren und Regierungen legen zunehmend Wert auf die Langlebigkeit von Gebäuden, um Instandhaltungskosten zu senken, was den Markt positiv beeinflusst. Wie ein Artikel von Next Sustainability aus dem Jahr 2024 zeigt, werden für Beton schätzungsweise 70 % Portlandzement verwendet, während die restlichen 30 % für andere zementgebundene Baustoffe wie Fugenmörtel und Mörtel eingesetzt werden. Weltweit werden derzeit jährlich über 4 Milliarden Tonnen Portlandzement produziert, und bis Ende 2050 wird ein jährlicher Anstieg von fast 23 % prognostiziert. Dieser Trend wird maßgeblich durch die rasante Urbanisierung und das Bevölkerungswachstum angetrieben und trägt somit wesentlich zum Marktwachstum bei.

Herausforderungen

- Infrastruktur- und Logistikengpässe in Schwellenländern: Schwellenländer, insbesondere im asiatisch-pazifischen Raum und in Afrika, stellen zwar die am schnellsten wachsenden Regionen für Bauzusatzstoffe dar, stehen aber gleichzeitig vor enormen Herausforderungen im Bereich Infrastruktur und Logistik, die das Marktwachstum hemmen. Der Transport chemischer Zusatzstoffe erfordert spezielle Handhabung, temperaturkontrollierte Umgebungen und die strikte Einhaltung von Sicherheitsprotokollen, die in Entwicklungsländern oft nicht gegeben sind. Schlechte Straßenverhältnisse, unzuverlässige Stromversorgung und unzureichende Hafenanlagen führen zu Engpässen in der Lieferkette, die Lieferungen um Wochen oder Monate verzögern, Bauzeitpläne stören und den Ruf der Hersteller schädigen können.

- Konkurrenz durch Ersatzstoffe und traditionelle Bauweisen: Der Markt steht in ständigem Wettbewerb mit traditionellen Bauweisen und alternativen Materialien, die in bestimmten Anwendungsbereichen Marktanteile zu erobern drohen. In vielen Entwicklungsländern sind konventionelle Bautechniken mit einfachem Beton, Kalkmörtel oder lokal gewonnenen Materialien aufgrund geringerer Anfangskosten, der Vertrautheit der lokalen Arbeitskräfte und des Widerstands gegen Veränderungen in konservativen Baubranchen weiterhin fest etabliert. Bauunternehmer und Baufirmen, insbesondere im Wohnungsbau, betrachten chemische Zusätze möglicherweise als unnötige Ausgaben und nicht als langfristige Investitionen in Langlebigkeit und Leistungsfähigkeit.

Marktgröße und Prognose für Bauzusatzstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

28,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

58,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bauzusatzstoffe:

Segmentanalyse für Abdichtungschemikalien

Das Segment der flüssig aufgetragenen Membranen im Markt für Bauzusatzstoffe wird voraussichtlich bis Ende 2035 einen Marktanteil von 60,7 % erreichen. Dieses Wachstum wird maßgeblich durch die überlegenen Leistungseigenschaften und die vielseitigen Anwendungsmöglichkeiten angetrieben. Diese fortschrittlichen Systeme, die als flüssige Beschichtung aufgetragen werden und zu einer nahtlosen, vollflächig verbundenen Schutzschicht aushärten, haben die Abdichtung von Dächern, im Tiefbau, an Wänden und in Nassbereichen revolutioniert. Die Dominanz dieser Technologie beruht auf ihrem grundlegenden Vorteil gegenüber herkömmlichen Bahnenmembranen. Darüber hinaus entsteht durch den Verzicht auf Nähte und Fugen eine monolithische Barriere ohne potenzielle Schwachstellen, an denen typischerweise Wasser eindringt.

Fasersegmentanalyse

Das Teilsegment Stahlfasern, das zum Fasersegment gehört, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil einnehmen. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung für die Verbesserung der Zähigkeit, Festigkeit und Dauerhaftigkeit von Beton sowie für die effektive Steigerung der strukturellen Integrität und die Kontrolle von Rissbildung getrieben. Laut offiziellen Statistiken der NLM vom April 2022 werden derzeit fast 300 Millionen Tonnen Fasern zur Betonarmierung verwendet. Stahlfasern sind dabei die am häufigsten eingesetzte Faser mit einem Anteil von fast 50 % am Gesamtverbrauch, gefolgt von Polypropylen (20 %), Glasfasern (5 %) und anderen Fasertypen (25 %). Darüber hinaus werden jährlich fast 600.000 Tonnen Reifen in Europa auf Deponien entsorgt, was die Nachfrage nach diesem Teilsegment als alternatives Fasermaterial positiv beeinflusst.

Segmentanalyse Klebstoffe und Dichtstoffe

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Polyurethan-basierte Teilsegment, das zum Segment der Kleb- und Dichtstoffe gehört, den drittgrößten Marktanteil halten wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Verbesserung der strukturellen Integrität, der Haltbarkeit und der Energieeffizienz vorangetrieben. Laut einem im Mai 2025 von MDPI veröffentlichten Artikel gliedert sich die Polyurethanindustrie wie folgt: 39 % flexible Schäume, gefolgt von 26 % Hartschäumen, 13 % Beschichtungen, 12 % Elastomeren, 7 % Klebstoffen und 3 % sonstigen Produkten. Darüber hinaus hatte die weltweite Polyurethanindustrie im Jahr 2023 einen Wert von 78,1 Milliarden US-Dollar und soll bis Ende 2030 jährlich um 3,9 % wachsen. Die jährliche Produktion und der Verbrauch von Polyurethan steigen weltweit aufgrund seiner herausragenden Eigenschaften, was die Nachfrage ankurbelt.

Unsere detaillierte Analyse des Marktes für Bauzusatzstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Chemikalien zur Wasserabdichtung |

|

Fasern |

|

Klebstoffe und Dichtstoffe |

|

Mineralische Zusatzstoffe |

|

Chemische Zusätze |

|

Reparatur und Sanierung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bauzusatzstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Anteil von 42,6 % den größten Marktanteil im Bereich der Bauzusatzstoffe erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf ein beispielloses Infrastrukturwachstum, staatlich geförderte Produktionsstrategien, die rasante Urbanisierung, die Zunahme von Bauaktivitäten und die Umsetzung von Maßnahmen zur Steigerung der Energieeffizienz zurückzuführen. Laut offiziellen Statistiken von Energy Economics (Oktober 2024) korreliert die Umsetzung von Energiepolitiken in der Region signifikant mit einem durchschnittlichen Anstieg der Energieeffizienz um 0,158 %. Die regionalen Auswirkungen hängen jedoch von den konkreten Strategien, Verordnungen und Gesetzen ab. Darüber hinaus liegt die durchschnittliche Energieeffizienz der Region bei 0,34 und weist einen kontinuierlichen Aufwärtstrend auf. Verbesserte Energiereformen haben zudem zu erheblichen Energieeinsparungen von durchschnittlich 0,15 Billiarden geführt, was sich positiv auf das Marktwachstum auswirkt.

Der Markt für Bauzusatzstoffe in China wächst signifikant. Dies ist auf den beispiellosen Ausbau der Bau- und Fertigungsaktivitäten, Chinas Position als größter Produzent von Bauchemikalien und die weitreichende Industrialisierung in verschiedenen Endverbrauchsbranchen wie der Automobil-, Verpackungs- und Elektronikindustrie zurückzuführen. Laut einem im März 2024 von der NLM veröffentlichten Artikel ist die Zahl der registrierten Chemikalien auf 204 Millionen gestiegen und wächst weiterhin mit einer soliden Rate von über 10 Millionen pro Jahr. So hat sich das Land beispielsweise schnell zu einem der größten Produzenten von chlorierten Paraffinen und Polyfluoralkylverbindungen entwickelt und trägt schätzungsweise 37 % bzw. 40 % zur weltweiten Gesamtproduktion und -verwendung bei. Mit diesem Aufschwung der chemischen Industrie expandiert der Markt in China daher kontinuierlich.

Infrastrukturinvestitionen, politische Unterstützung, Bevölkerungswachstum, Urbanisierung, Industrialisierung, nachhaltiges Bauen und Infrastrukturentwicklung sind einige der Faktoren, die den Markt in Indien stärken. Wie ein Artikel des India Investment Grid vom Oktober 2025 zeigt, trägt die Bauindustrie des Landes fast 8 % zum BIP bei und weist einen Wert von rund 126 Milliarden US-Dollar auf. Dieser Schlüsselsektor ist maßgeblich auf hohe Infrastrukturinvestitionen zurückzuführen, die der heimischen Baumaschinenindustrie ein herausragendes jährliches Wachstum von 30 % beschert haben. Darüber hinaus sieht der indische Staatshaushalt 2023 die Einrichtung des Urban Infrastructure Development Fund (UIDF) mit einer jährlichen Zuführung von 1,2 Milliarden US-Dollar vor und fördert so die Marktentwicklung.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Bauzusatzstoffe sein. Die Marktentwicklung in der Region wird maßgeblich durch die breite Palette an Bauchemikalien, die zunehmende Nutzung innovativer chemischer Zusätze für Reparatur- und Sanierungsarbeiten sowie strategische Investitionen in umweltfreundliche Fertigungstechnologien vorangetrieben. Laut offiziellen Statistiken des US-Finanzministeriums vom Juni 2023 beliefen sich die realen Bauausgaben in den USA im Jahr 2022 auf 84 Milliarden US-Dollar und erreichten zwischen Januar und April 2023 einen Anstieg auf 166 Milliarden US-Dollar. Dieser deutliche Anstieg der Ausgaben begann nach Verabschiedung des CHIPS Act und anderer Maßnahmen, die die Bauausgaben erheblich ankurbelten und somit die Entwicklung des Marktes in der gesamten Region begünstigten.

Der Markt für Bauzusatzstoffe in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatliche Investitionen in die Infrastruktur, technologische Innovationen, die Anforderungen an klimaresiliente Bauweisen sowie die starke Erholung des Wohnungsbaus. Laut einem Artikel der Associated General Contractors (AGC) of America aus dem Jahr 2026 zählt das Baugewerbe zu den wichtigsten Wirtschaftszweigen des Landes. Allein im ersten Quartal 2023 gab es in den USA über 919.000 Bauunternehmen. Die gesamte Baubranche beschäftigt 8 Millionen Mitarbeiter und realisiert jährlich Bauwerke im Wert von fast 2,1 Billionen US-Dollar. Angesichts dieser Entwicklungen bietet der Markt in den USA enormes Wachstumspotenzial.

Die Infrastrukturprogramme der Provinzen und des Bundes, die konsequente Förderung nachhaltiger Baumaterialien, die Anforderungen an die Anpassung an den Klimawandel sowie das Engagement der Regierung für die Erneuerung der Infrastruktur und öffentliche Projekte sind Faktoren, die den Markt in Kanada ankurbeln. Laut einem Artikel von Natural Resources Canada vom September 2025 umfasste das Land im September 2024 504 Großprojekte. Diese Projekte in den Bereichen Bergbau, Forstwirtschaft und Energiewirtschaft befinden sich seit über zehn Jahren im Bau und weisen ein potenzielles Gesamtinvestitionsvolumen von 632,6 Milliarden US-Dollar auf. Dies bedeutet einen Anstieg gegenüber 2023 sowohl bei der Anzahl der Projekte um 493 als auch beim Investitionsvolumen um mehr als 10,9 % auf 570,5 Milliarden US-Dollar, was das Marktwachstum weiter beflügelt.

Analyse der Energieprojekttrends in Kanada (2021–2024)

Komponenten | 2021 | 2022 | 2023 | 2024 |

Gesamtenergieprojekte | 305 (450 Milliarden US-Dollar) | 320 (427 Milliarden US-Dollar) | 343 (472,3 Milliarden US-Dollar) | 340 (510,0 Milliarden US-Dollar) |

Öl- und Gas-basiert | 106 (339 Milliarden US-Dollar) | 96 (294 Milliarden US-Dollar) | 87 (318,6 Milliarden US-Dollar) | 67 (296,2 Milliarden US-Dollar) |

Stromerzeugung und -übertragung | 176 (102 Milliarden US-Dollar) | 179 (106 Milliarden US-Dollar) | 182 (97,4 Milliarden US-Dollar) | 188 (118,9 Milliarden) |

Andere | 23 (8,9 Milliarden US-Dollar) | 45 (26,6 Milliarden US-Dollar) | 74 (56,2 Milliarden US-Dollar) | 85 (94,9 Milliarden US-Dollar) |

Quelle: Natural Resources Canada

Einblicke in den europäischen Markt

Der Markt für Bauzusatzstoffe in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch strenge Nachhaltigkeitsvorgaben, technologische Fortschritte, die Sanierung alternder Infrastruktur, modernisierte Bauweisen in den Bereichen Infrastruktur, Gewerbe und Wohnungsbau sowie geeignete regulatorische Rahmenbedingungen für die Produktentwicklung angetrieben. Laut offiziellen Statistiken der Europäischen Kommission vom Juli 2025 hat die Bauindustrie in Europa einen Strukturwandel durchlaufen, der durch die Digitalisierung und die damit einhergehende grüne Transformation vorangetrieben wird und ein jährliches Wachstum von 2,1 % ermöglicht. Dieses Wachstum wird durch öffentliche Investitionen in resiliente Infrastruktur, kostengünstigen Wohnungsbau und energieeffiziente Sanierung unterstützt und trägt somit zur Marktexpansion bei.

Der Markt für Bauadditive in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind sein einzigartiges Produktionsökosystem, die starke Exportstärke von Klebstoffen, die proaktive Förderung von Innovationen in der chemischen Industrie durch nachhaltige Produktionsverfahren sowie die Finanzierung der industriellen Dekarbonisierung. Laut einem Datenbericht der OEC aus dem Jahr 2024 beliefen sich die Exporte von Klebstoffen in Deutschland auf 125 Millionen US-Dollar, während die Importe einen Wert von 79,1 Millionen US-Dollar erreichten. Darüber hinaus verursachten die zwölf größten Chemieproduzenten des Landes laut einem Artikel von Clean Energy Wire aus dem März 2024 im Jahr 2022 fast 23 Millionen Tonnen CO₂-Emissionen. Dies entspricht etwa 3 % der gesamten jährlichen Treibhausgasemissionen Deutschlands und unterstreicht die Notwendigkeit nachhaltiger Ansätze für das Marktwachstum.

Regionale Fördermittel, die Modernisierung der Infrastruktur, die Verbesserung der Baupraktiken und die Bereitstellung erheblicher Mittel für den Ausbau der Verkehrsnetze, die Optimierung der Energieeffizienz von Gebäuden und die Modernisierung der öffentlichen Infrastruktur sind Faktoren, die den Markt für Bauzusatzstoffe in Rumänien ankurbeln. Laut Schätzungen der Regierung, die von der ITA im Juli 2025 veröffentlicht wurden, umfasst das rumänische Schienennetz schätzungsweise 10.600 Kilometer, von denen knapp 4.000 Kilometer elektrifiziert sind. Lediglich 20 % des Netzes sind zweigleisig ausgebaut. Zudem liegen die Durchschnittsgeschwindigkeiten auf einigen Hauptstrecken aufgrund veralteter Signaltechnik und unterlassener Instandhaltung unter 60 km/h. Darüber hinaus wurden für die Region und das Land Investitionen in Höhe von über 8 Milliarden US-Dollar und 3 Milliarden US-Dollar im März 2025 bereitgestellt, was das Marktwachstum zusätzlich beflügelt.

Wichtige Akteure auf dem Markt für Bauzusatzstoffe:

- BASF SE (Deutschland)

- Sika AG (Schweiz)

- Dow Inc. (USA)

- MAPEI SpA (Italien)

- Saint-Gobain SA (Frankreich)

- RPM International Inc. (USA)

- GCP Applied Technologies Inc. (USA)

- Fosroc International (VAE) [Niederlassungen in Malaysia und Indien]

- WR Grace & Co. (USA)

- Evonik Industries AG (Deutschland)

- Henkel AG & Co. KGaA (Deutschland)

- HB Fuller Company (USA)

- Arkema SA (Frankreich)

- Sanyo Chemical Industries, Ltd. (Japan)

- Kao Corporation (Japan)

- Sobute New Materials Co., Ltd. (Indien)

- Pidilite Industries (Indien)

- Euclid Chemical Company (USA)

- Mapei Construction Products India Pvt. Ltd. (Indien)

- Fosroc Malaysia Sdn Bhd (Malaysia)

- CEMEX (Mexiko)

- Saint-Gobain-Gruppe (Frankreich)

- Clariant (Schweiz)

- Sika (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die BASF SE ist ein führender Akteur im Markt und nutzt ihr umfassendes Portfolio an Hochleistungschemikalien, um die Dauerhaftigkeit und Verarbeitbarkeit von Beton weltweit zu verbessern. Der strategische Fokus des Unternehmens auf Nachhaltigkeit treibt die Entwicklung innovativer, CO₂-armer Betonzusatzmittel voran, die dazu beitragen, die Umweltbelastung moderner Infrastrukturprojekte zu reduzieren.

- Die Sika AG ist ein weltweit führender Anbieter von Betonzusatzmitteln, Dichtstoffen und Abdichtungssystemen, die komplexe Bauherausforderungen meistern. Durch kontinuierliche Investitionen in lokale Produktion und technisches Know-how gewährleistet das Unternehmen maßgeschneiderte Lösungen, die den unterschiedlichen regionalen Baustandards und klimatischen Anforderungen gerecht werden.

- Dow Inc. leistet mit seiner Expertise in der fortschrittlichen Materialwissenschaft einen bedeutenden Beitrag zum Bausektor und produziert hochwertige, polymerbasierte Additive, die die Leistungsfähigkeit und Lebensdauer von Baumaterialien verbessern. Das Innovationsengagement des Unternehmens konzentriert sich auf die Entwicklung nachhaltiger Lösungen, die Energieeffizienz und Langlebigkeit im Wohn- und Gewerbebau ermöglichen.

- MAPEI SpA hat sich als führender Anbieter von Bauzusatzstoffen etabliert und bietet ein umfassendes Sortiment an chemischen Produkten für Beton, Klebstoffe und Schutzbeschichtungen, die weltweit eingesetzt werden. Das Engagement des Unternehmens in Forschung und Entwicklung führt zu innovativen Formulierungen, die den sich wandelnden Bedürfnissen von Architekten, Bauunternehmern und Ingenieuren in unterschiedlichsten Bauprojekten gerecht werden.

- Saint-Gobain SA bietet umfassende Baulösungen dank seiner Expertise im Bereich Hochleistungsmaterialien, darunter fortschrittliche Additive, die die Nachhaltigkeit und Funktionalität von Gebäudesystemen verbessern. Der ganzheitliche Ansatz des Unternehmens integriert additive Technologien in umfassendere Baulösungen und fördert so Ressourceneffizienz und höheren Wohnkomfort in Gebäuden weltweit.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Bauzusatzstoffe ist durch einen konsolidierten Wettbewerb gekennzeichnet, der von großen multinationalen Spezialchemiekonzernen mit umfassenden Forschungs- und Entwicklungskapazitäten sowie globalen Vertriebsnetzen dominiert wird. Europäische und nordamerikanische Unternehmen, insbesondere die Schweizer Sika AG und die deutsche BASF SE, behaupten ihre Führungspositionen durch kontinuierliche Produktinnovationen und strategische Akquisitionen zur Erweiterung ihrer geografischen Präsenz und ihres Produktportfolios. Die wichtigsten Akteure konzentrieren sich zunehmend auf nachhaltigkeitsorientierte Strategien und entwickeln kohlenstoffarme und biobasierte Zusatzstoffe, um den strengeren Umweltauflagen gerecht zu werden. Darüber hinaus präsentierte CEMEX im Januar 2023 eine Reihe biobasierter Zusatzmittellösungen, die den CO₂-Fußabdruck um 70 % reduzieren können und damit die Bauzusatzstoffindustrie maßgeblich voranbringen.

Unternehmenslandschaft des Marktes für Bauzusatzstoffe:

Neueste Entwicklungen

- Im Juli 2025 erwarb die Saint-Gobain-Gruppe die gesamten Geschäftsaktiva von Interstar Materials Inc., um ihre Expansion in der nordamerikanischen Bauchemiebranche effektiv zu stärken.

- Im Dezember 2024 erweiterte Clariant seine Produktionsstätte in Cangzhou zur Herstellung des multifunktionalen Additivs Nylostab S-EED, die neueste Produktionslinie, durch die vollständige Übernahme der Provinz Hebei in China in Zusammenarbeit mit seinem lokalen Partner, Beijing Tiangang Auxiliary Co., Ltd.

- Im Mai 2023 erwarb Sika das MBCC-Geschäft, das im Jahr 2022 einen Nettoumsatz von 2,6 Milliarden US-Dollar erwirtschaftete und bis Ende 2026 jährliche Synergien in Höhe von voraussichtlich 201 Millionen bis 227 Millionen US-Dollar zur Folge hatte, was für eine nachhaltige Transformation der Bauindustrie von Bedeutung ist.

- Report ID: 8457

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.