Marktausblick für Zementadditive:

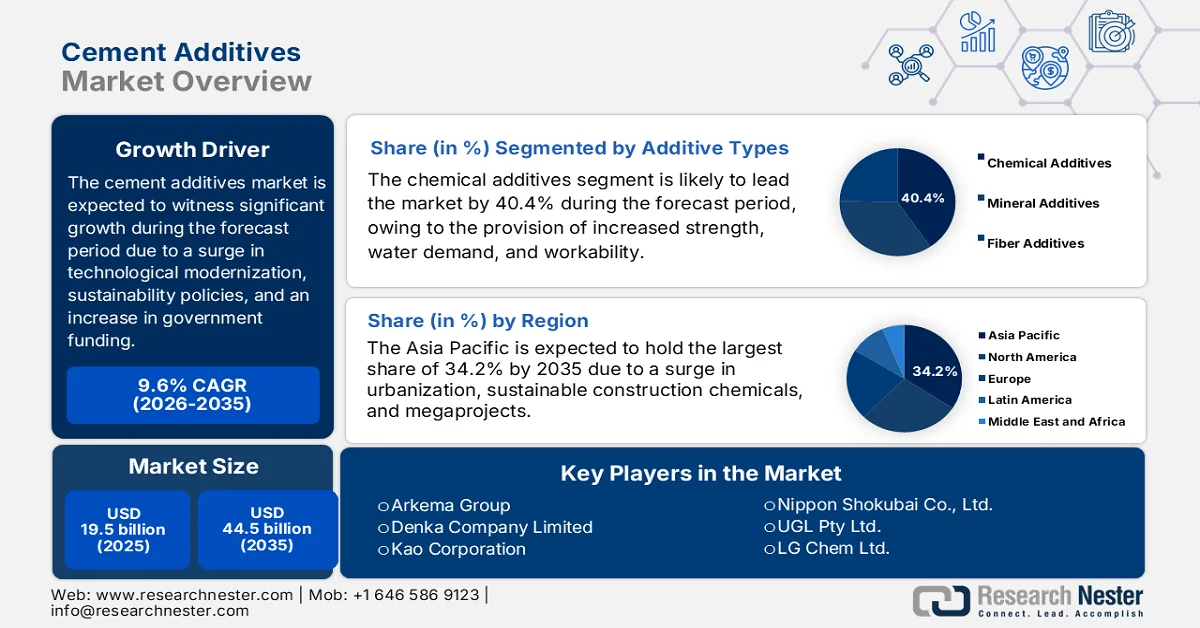

Der Markt für Zementadditive hatte 2025 ein Volumen von über 19,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 44,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Zementadditive auf 21,3 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Zementadditive entwickelt sich rasant und wird maßgeblich von einem komplexen Zusammenspiel internationaler Wirtschaftskräfte, strenger Umweltauflagen und technologischer Fortschritte geprägt. Laut offiziellen Statistiken der Global Alliance for Buildings and Construction (GAB) aus dem Jahr 2025 entfielen 34 % des weltweiten Bedarfs an CO₂-Emissionen der Bauindustrie auf Baustoffe, Emissionen und Energieverbrauch. Darüber hinaus stiegen die Kohlendioxidemissionen der Branche um 5 % und sollen bis Ende 2030 das im Pariser Abkommen festgelegte Reduktionsziel von 28 % erreichen. Auch die Zahl der Zertifizierungen für nachhaltiges Bauen nahm deutlich zu: Bereits 2023 waren 20 % der neuesten Gewerbegebäude in den OECD-Ländern zertifiziert.

Darüber hinaus stärken der zunehmende Einsatz biobasierter und kohlenstoffarmer Additive, die Integration automatisierter Dosiersysteme und die Digitalisierung sowie die Verbreitung von Faserbewehrung für komplexe Bauwerke den globalen Markt für Zementadditive. Laut dem „Journal of Environmental Sciences“ vom Februar 2024 sind die Kohlendioxidemissionen der Zementindustrie für 26 % der gesamten Industrieemissionen verantwortlich, weshalb die Entwicklung kohlenstoffarmer Technologien in diesem Sektor von entscheidender Bedeutung ist. Die USA, Europa, Indien und China gelten als die größten Zementproduzenten mit Anteilen von 2,2 %, 4,4 %, 7,8 % bzw. 56,1 %. Die Produktion einer Tonne Zement verursacht im Durchschnitt 0,5 bis 0,6 Tonnen Kohlendioxid, wobei die tatsächlichen Emissionen von verschiedenen Faktoren wie Rohstoffen und Brennstoffen, Wärmerückgewinnung, Herstellungsverfahren und dem Klinker-Zement-Verhältnis abhängen. Dies bietet ideale Voraussetzungen für ein Wachstum des Marktes für Zementadditive.

Schlüssel Zementzusätze Markteinblicke Zusammenfassung:

Regionale Highlights:

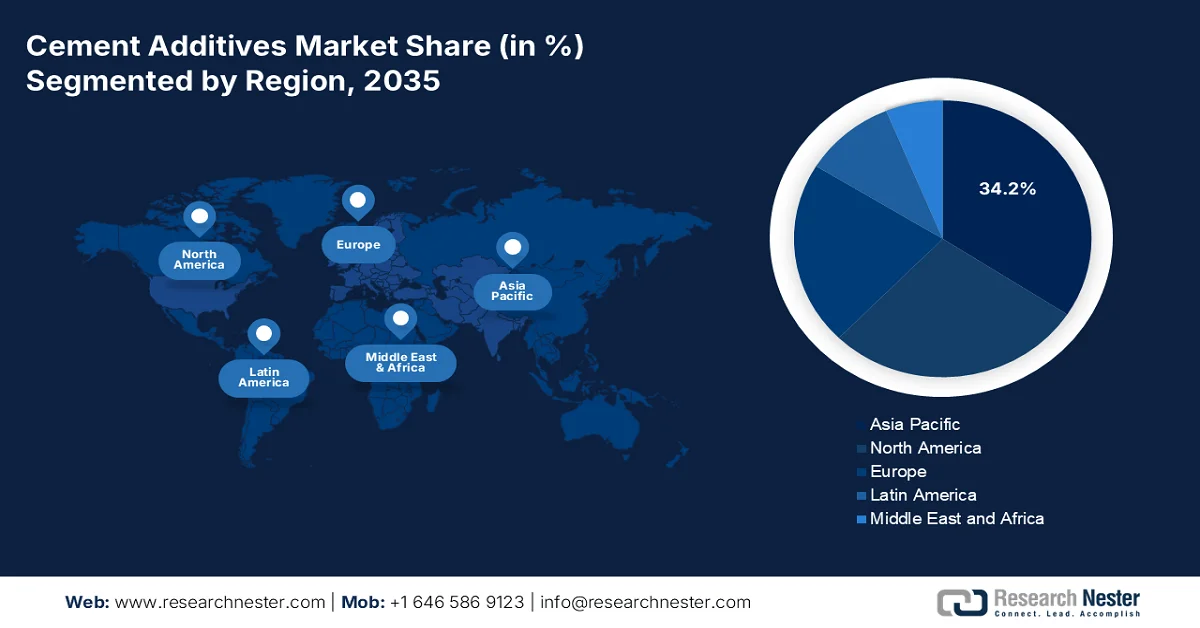

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen dominanten Marktanteil von 34,2 % am Markt für Zementadditive erreichen wird. Treiber dieser Entwicklung sind staatlich finanzierte Nachhaltigkeitsprogramme, Mega-Infrastrukturprojekte, die rasante Urbanisierung und die Präsenz umweltfreundlicher Bauchemikalien.

- Europa dürfte im Zeitraum 2026–2035 die am schnellsten wachsende Region sein, angetrieben durch groß angelegte Infrastrukturmodernisierung, Nachhaltigkeitsvorgaben und strenge Umweltauflagen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der chemischen Zusatzstoffe bis 2035 einen führenden Anteil von 40,4 % am Markt für Zementzusatzstoffe einnehmen wird. Treiber dieser Entwicklung sind die steigende Festigkeit, der sinkende Wasserbedarf, die Kontrolle der Absetzzeiten und die verbesserte Verarbeitbarkeit.

- Das Teilsegment der Festigkeitsverbesserer dürfte im Zeitraum 2026–2035 den zweitgrößten Marktanteil halten, angetrieben durch die Optimierung von Hydratationsreaktionen, die Reduzierung der Porosität und die Verbesserung der Bindung zwischen Zementpartikeln.

Wichtigste Wachstumstrends:

- Das Tempo globaler Infrastruktur-Megaprojekte

- Stark gestiegene Nachfrage in der Öl- und Gasindustrie

Größte Herausforderungen:

- Einhaltung gesetzlicher Vorschriften und Umweltauflagen

- Begrenzte Bekanntheit und Akzeptanz in Schwellenländern

Wichtige Akteure: BASF SE (Deutschland), Sika AG (Schweiz), GCP Applied Technologies Inc. (USA), Fosroc International Ltd. (Großbritannien), Mapei SpA (Italien), CHRYSO SAS (Frankreich), Holcim Group (Schweiz), Cemex SAB de CV (Mexiko), Dow Chemical Company (USA), Ashland Global Holdings Inc. (USA), Arkema Group (Frankreich), Denka Company Limited (Japan), Kao Corporation (Japan), Nippon Shokubai Co., Ltd. (Japan), UGL Pty Ltd. (Australien), LG Chem Ltd. (Südkorea), SK Chemicals Co., Ltd. (Südkorea), Pidilite Industries Ltd. (Indien), Thermax Limited (Indien), Petronas Chemicals Group Berhad (Malaysia), TACC Limited (Indien).

Global Zementzusätze Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 19,5 Milliarden US-Dollar

- Marktgröße 2026: 21,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 44,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (34,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Deutschland, Indien, Japan

- Schwellenländer: Vietnam, Malaysia, Brasilien, Indonesien, Südkorea

Last updated on : 2 March, 2026

Markt für Zementadditive – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Das Tempo globaler Infrastruktur-Megaprojekte: Dies geht über allgemeine Bautätigkeiten hinaus und umfasst kapitalintensive und komplexe Projekte, die weltweit Hochleistungsmaterialien im Bereich der Zementadditive erfordern. Laut offiziellen Statistiken der PMI Organization vom Juli 2025 wird geschätzt, dass neun von zehn Megaprojekten Kostenüberschreitungen aufweisen, häufig um mehr als 50 % real. Megaprojekte werden üblicherweise als massive und komplexe Investitionen definiert, deren Kosten in der Regel eine Milliarde US-Dollar übersteigen, deren Fertigstellung Jahre dauert und die verschiedene Akteure einbeziehen. Der internationale Infrastrukturinvestitionsbedarf wird bis Ende 2030 voraussichtlich 57 Billionen US-Dollar erreichen, angetrieben durch die Energiewende, die Urbanisierung und das Bevölkerungswachstum.

- Stark gestiegene Nachfrage in der Öl- und Gasindustrie: Die Öl- und Gasindustrie stellt einen bedeutenden sekundären Wachstumstreiber dar, da sie nicht nur für die Gebäudestruktur, sondern auch für die technische Integrität auf Zementadditive angewiesen ist. Laut einem Artikel der IEA-Organisation aus dem Jahr 2025 ist die weltweite Ölnachfrage bis 2023 um 0,8 % auf 193 Milliarden Joule gestiegen. Luftfahrt- und Chemierohstoffe trugen lediglich 5 % zum Wachstum der globalen Ölnachfrage bei. Darüber hinaus stieg die Gasnachfrage bis 2024 um 2,7 % auf 115 Milliarden Kubikmeter. Dies liegt über dem jährlichen Durchschnitt von 2 % und deutlich über der Wachstumsrate von 1 % im Jahr 2023. Angesichts des kontinuierlichen Anstiegs der Öl- und Gasnachfrage ergeben sich daher enorme Wachstumschancen für den Markt in verschiedenen Ländern.

- Steigende Rohstoffkosten: Verschiedene moderne chemische Additive werden aus Petrochemikalien gewonnen. Steigende und schwankende Ölpreise wirken sich direkt auf die Rohstoffkosten der Additivhersteller aus. Laut Schätzungen der ITA (Integrated Technology Authority) vom Januar 2026 stieg der Materialpreisindex bis November 2025 im Vergleich zu 2024 um 3 %. Im Oktober 2025 erhöhte er sich um 2,7 % gegenüber 2024 und schließlich bis November 2025 um 0,1 % gegenüber Oktober 2025. Die Baustoffpreisindizes variieren je nach Bauart (Neubau, Reparatur und Instandhaltung) und anderen Bauvorhaben und tragen somit zum globalen Wachstum des Marktes für Zementadditive bei.

Herausforderungen

- Regulatorische Auflagen und Umweltauflagen: Der Markt für Zementadditive unterliegt in vielen Regionen, insbesondere in Europa und Nordamerika, strengen Umwelt- und Sicherheitsvorschriften. Regierungen drängen auf kohlenstoffarme Baustoffe und verpflichten Hersteller zur Einhaltung strenger Standards in Bezug auf Emissionen, Abfallentsorgung und Chemikaliensicherheit. Die Einhaltung dieser Vorschriften erfordert häufig kostspielige Prüfungen, Zertifizierungen und Prozessanpassungen, was Produkteinführungen verzögern und die Betriebskosten erhöhen kann. So schreibt beispielsweise der Europäische Grüne Deal erhebliche Reduzierungen der CO₂-Emissionen vor und zwingt Additivhersteller zu schnellen Innovationen. Auch die OSHA- und EPA-Vorschriften in den USA schreiben strenge Arbeitsschutz- und Umweltschutzbestimmungen vor und begrenzen damit das Marktwachstum für Zementadditive.

- Begrenzte Bekanntheit und Anwendung in Schwellenländern: Trotz der nachgewiesenen Vorteile von Zementadditiven sind deren Bekanntheit und Anwendung in Schwellenländern wie Teilen Afrikas, Südostasiens und Lateinamerikas weiterhin gering. Verschiedene Bauunternehmen in diesen Regionen priorisieren Kosteneinsparungen gegenüber Leistungsverbesserungen und setzen auf traditionelle Zementmischungen. Fehlendes Fachwissen und unzureichende Schulungen bei Bauunternehmen schränken die Verwendung von Additiven zusätzlich ein. Darüber hinaus erschweren fragmentierte Vertriebsnetze den Herstellern den Zugang zu ländlichen und stadtnahen Märkten. Staatliche Initiativen zur Förderung nachhaltigen Bauens konzentrieren sich zudem häufig auf städtische Zentren, wodurch kleinere Projekte vernachlässigt werden.

Marktgröße und Prognose für Zementadditive:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,6 % |

|

Marktgröße im Basisjahr (2025) |

19,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

44,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Zementadditive:

Segmentanalyse der Additivtypen

Das Segment der chemischen Additive, das zu den Additivarten zählt, wird voraussichtlich bis Ende 2035 mit 40,4 % den größten Marktanteil im Bereich der Zementadditive erreichen. Dieses Wachstum wird maßgeblich durch die Steigerung der Festigkeit, den geringeren Wasserbedarf, die Kontrolle der Absetzzeiten und die Verbesserung der Verarbeitbarkeit getrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Februar 2025, basierend auf Daten des UN-Departments für Wirtschaftliche und Soziale Angelegenheiten, wird geschätzt, dass bis Ende 2050 70 % der Weltbevölkerung in Städten leben werden. Daher ist es in der heutigen Zeit unerlässlich, der Nachhaltigkeit chemischer Betonbauwerke höchste Priorität einzuräumen. Dies trägt zur Erhaltung und Optimierung der Nachhaltigkeit bei und fördert somit das Wachstum dieses Segments innerhalb des gesamten Marktes für Zementadditive.

Segmentanalyse funktioneller Additive

Basierend auf dem Segment der Funktionsadditive wird dem Teilsegment der Festigkeitsverbesserer im Markt für Zementadditive im Prognosezeitraum der zweitgrößte Marktanteil zugeschrieben. Das Wachstum dieses Teilsegments wird maßgeblich durch die Optimierung von Hydratationsreaktionen, die Reduzierung der Porosität und die Verbesserung der Bindung zwischen den Zementpartikeln angetrieben. Seine Bedeutung hat deutlich zugenommen, da Bauprojekte zunehmend Hochleistungsbeton erfordern, der hohen Belastungen, Erdbeben und extremen Wetterbedingungen standhält. Im Infrastrukturbau, insbesondere bei Brücken, Tunneln und Hochhäusern, gewährleisten Festigkeitsverbesserer Langlebigkeit und Sicherheit und reduzieren so die Instandhaltungskosten. Das Segment wird zudem durch Nachhaltigkeitsvorgaben begünstigt, da festerer Beton einen geringeren Zementverbrauch und damit niedrigere CO₂-Emissionen ermöglicht.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Segment Transportbeton, das Teil der Anwendung ist, den drittgrößten Anteil am Markt für Zementadditive ausmacht. Die Entwicklung dieses Segments ist maßgeblich auf seine weitverbreitete Verwendung in Wohn-, Gewerbe- und Infrastrukturprojekten zurückzuführen. Zementadditive in Transportbeton verbessern die Verarbeitbarkeit, die Abbindezeit und die Dauerhaftigkeit und machen ihn damit zur bevorzugten Wahl für Großprojekte, bei denen Konsistenz und Effizienz von größter Bedeutung sind. Das Segment profitiert von Urbanisierungstrends, wobei das rasante Wachstum im Wohnungsbau, bei Bürokomplexen und der Verkehrsinfrastruktur die Nachfrage ankurbelt. Additive wie Superplastifizierer, Verzögerer und Festigkeitsverstärker sind integraler Bestandteil von Transportbeton und gewährleisten eine gleichbleibende Qualität sowie die Reduzierung des Risikos von Baumängeln. Staatliche Initiativen zur Förderung nachhaltigen Bauens stärken dieses Segment zusätzlich, da Transportbeton mit umweltfreundlichen Additiven den Zementverbrauch und die CO₂-Emissionen reduziert.

Unsere detaillierte Analyse des Marktes für Zementadditive umfasst die folgenden Segmente:

Segment | Teilsegmente |

Additivarten |

|

Funktionelle Additive |

|

Anwendung |

|

Endbenutzer |

|

Produktform |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Zementadditive – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Zementadditive wird bis Ende 2035 voraussichtlich einen Marktanteil von 34,2 % erreichen. Dieses Marktwachstum wird maßgeblich durch staatlich geförderte Nachhaltigkeitsprogramme, Mega-Infrastrukturprojekte, die rasante Urbanisierung und die Verfügbarkeit umweltfreundlicher Bauchemikalien begünstigt. Laut offiziellen Statistiken der American Coatings Association beliefen sich die baubezogenen Investitionen in der Region im Jahr 2026 auf schätzungsweise 8 Billionen US-Dollar. China ist mit 20 % der internationalen Nachfrage der größte Bausektor der Welt. Auch beim Umsatz mit Bauchemikalien entfielen über 45 % auf die Region, wobei Indien und China zusammen mehr als 50 % der Nachfrage ausmachten. Vietnam und Malaysia verzeichneten ebenfalls ein deutliches Wachstum des Bedarfs an Bauchemikalien und trugen so zur Stärkung des Marktes für Zementadditive bei.

Der Markt für Zementadditive in China wächst aufgrund umfangreicher Infrastrukturprojekte, Nachhaltigkeitsprogramme, strenger Emissionsnormen, umweltfreundlicher Zusatzmittel, Smart-City-Projekte und der zunehmenden Verbreitung von Fertigbetonzusätzen signifikant. Wie ein Artikel der Climate Analytics Organization vom August 2025 zeigt, produziert China mehr als die Hälfte des Zements anderer Länder und verursacht 13 bis 15 % der nationalen Kohlendioxidemissionen. Daher ist die Zementindustrie von entscheidender Bedeutung, um das Ziel Chinas zu erreichen, die nationalen Emissionen bis 2030 zu begrenzen und bis Ende 2060 Klimaneutralität zu erzielen. Laut einem Bericht des Lawrence Berkeley National Laboratory vom Juni 2024 produzierte China insgesamt 2,1 Milliarden Tonnen Zement, was 52 % der weltweiten Produktion entspricht und das Marktwachstum zusätzlich beflügelt.

Die steigende Nachfrage nach Wohnraum, staatlich geförderte Nachhaltigkeitsstrategien, zunehmende Investitionen in nachhaltige Bautechnologien und Infrastrukturprojekte sind einige der Faktoren, die den Markt für Zementadditive in Indien ankurbeln. Wie ein Artikel der IBEF-Organisation vom November 2025 berichtet, wird die Zementnachfrage im Land bis Ende 2027 voraussichtlich um 7 bis 8 % steigen. Darüber hinaus bieten die indischen REITs Renditen von 6 bis 7,5 %, die bis August 2025 bereits 18 Milliarden US-Dollar erreicht haben und bis Ende 2029 voraussichtlich 25 Milliarden US-Dollar übersteigen werden. Im März 2024 weihte die Regierung zudem Konnektivitätsprojekte im Wert von 1,8 Milliarden US-Dollar ein, insbesondere in Kolkata. Auch der Straßenbau wächst kontinuierlich und wirkt sich positiv auf den Markt im ganzen Land aus.

Analyse des täglichen Wachstums des Straßenbaus in Indien (2015–2047)

Jahr | Tägliches Wachstum (Kilometer) |

2015 | 12 |

2016 | 17 |

2017 | 23 |

2018 | 27 |

2019 | 30 |

2020 | 28 |

2021 | 37 |

2022 | 29 |

2023 | 28 |

2024 | 34 |

2025 | 29 |

2047 | 100 |

Quelle: IEBF-Organisation

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Zementadditive sein. Die Marktentwicklung wird maßgeblich durch die Modernisierung der Infrastruktur im großen Stil, Nachhaltigkeitsvorgaben, strenge Umweltauflagen und die Durchsetzung kritischer Sicherheitsbestimmungen in der Produktion vorangetrieben. Laut offiziellen Statistiken der Europäischen Kommission vom November 2023 beschäftigt die Fertigungsindustrie in der Region 29,7 Millionen Menschen, was 19 % der gesamten Beschäftigung in der regionalen Wirtschaft entspricht. Sie erwirtschaftet zudem eine Wertschöpfung von 260 Milliarden US-Dollar, was 23,7 % der regionalen Wirtschaft ausmacht. Die Initiative „Made in Europe“ (MiE) ist eine öffentlich-private Partnerschaft der Region, die den Wandel der Fertigungsindustrie unterstützt. Sie ist im Rahmen von Horizont Europa mit einem Gesamtbudget von 2,1 Milliarden US-Dollar kofinanziert und fördert so das Marktwachstum.

Der Markt für Zementadditive in Deutschland gewinnt aufgrund des industriellen Fortschritts, starker staatlicher Förderung, eines verstärkten Fokus auf nachhaltige Produktion, steigender Investitionen in ökologische Baulösungen und der Verfügbarkeit umweltfreundlicher Zusatzmittel zunehmend an Bedeutung. Laut einem Artikel von Deutschland aus dem Juli 2025 umfasst die Bauwirtschaft in Deutschland 360.000 Unternehmen mit 2,6 Millionen Beschäftigten und erwirtschaftet einen Jahresumsatz von fast 50,8 Milliarden US-Dollar. Hinzu kommen 540.000 Mitarbeiter in Ingenieur- und Architekturbüros, und für die Planung von Bauprojekten stehen qualifizierte Fachkräfte zur Verfügung. Darüber hinaus beschäftigen 1,2 % der KMU in dieser Branche mehr als 100 Mitarbeiter. Hochtief beispielsweise beschäftigt 37.000 Mitarbeiter und erwirtschaftet einen Umsatz von 33 Milliarden US-Dollar, was auf positive Wachstumsaussichten für den Markt hindeutet.

Die rasche Umsetzung nachhaltiger Baupraktiken, staatlich geförderte Strategien und Infrastrukturmodernisierungsprogramme, wie etwa der Ausbau des Verkehrswesens und die Stadtentwicklung, haben den Markt für Zementadditive in Italien gestärkt. Laut offiziellen OECD-Statistiken vom Juni 2025 stieg die gesamte öffentliche Entwicklungshilfe (ODA) des Landes seit 2024 deutlich auf 6,7 Milliarden US-Dollar, was 0,28 % des Bruttonationaleinkommens (BNE) entspricht. Zwischen 2022 und 2023 stellte Italien zudem 22,9 % seiner gesamten bilateralen ODA für den Umweltschutz bereit. Darüber hinaus verfügt Italien über eine Länge von fast 1.300 km von Norden nach Süden und eine beeindruckende Küstenlinie von rund 8.300 km am Mittelmeer, was das Wachstum des Marktes für Zementadditive zusätzlich begünstigt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Zementadditive wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch staatlich geförderte Infrastrukturprogramme, nachhaltige Baustoffe, reduzierte CO₂-Emissionen und bestehende Förderprogramme angetrieben. Laut Schätzungen der US-Regierung vom Januar 2026 werden die gesamten Bauausgaben in den USA im Oktober 2025 auf 2.175,2 Milliarden US-Dollar geschätzt, was einem Anstieg von 0,5 % gegenüber der Schätzung vom September 2025 (2.164,3 Milliarden US-Dollar) entspricht. Die Ausgaben für private Bauvorhaben belaufen sich saisonbereinigt auf 1.651,3 Milliarden US-Dollar, was einem Plus von 0,6 % gegenüber der Schätzung vom September 2025 (1.640,8 Milliarden US-Dollar) entspricht. Angesichts dieser Investitionsmöglichkeiten bietet der Markt in der Region ein enormes Wachstumspotenzial.

Der Markt für Zementadditive in den USA gewinnt aufgrund von Infrastrukturinvestitionen, Nachhaltigkeitsvorgaben, Initiativen für fortschrittliche Fertigungsprozesse sowie der zunehmenden Verbreitung von Smart Cities und Urbanisierung immer mehr an Bedeutung. Laut offiziellen Statistiken des US-Finanzministeriums vom November 2023 hat das parteiübergreifende Infrastrukturgesetz (Bipartisan Infrastructure Law, BIL) 1,2 Billionen US-Dollar an Bundesmitteln in Klimainfrastruktur, Energie und Verkehr gelenkt, die größtenteils über lokale und staatliche Regierungen verteilt werden. Darüber hinaus wurden im Oktober 2023 mehr als 350 Milliarden US-Dollar an BIL-Mitteln angekündigt. Der Großteil der BIL-Projekte konzentriert sich auf Brücken, Straßen und andere Vorhaben, die das Marktwachstum im Land positiv beeinflussen.

BIL-Projekterklärung zu Brücken, Straßen und anderen Projekten in den USA (2023)

Komponenten | Projektfonds (Mrd. USD) |

Straßen, Brücken und Großprojekte | 174,7 |

Breitband | 46,5 |

Öffentliche Verkehrsmittel | 34.1 |

Wasser | 22.2 |

Saubere Energie und Strom | 17.9 |

Widerstandsfähigkeit | 16.4 |

Sicherheit | 12.4 |

Personen- und Güterverkehr | 9,8 |

Flughäfen/FAA | 7,8 |

Häfen und Wasserwege | 5.9 |

Quelle: US-Finanzministerium

Aspekte wie Programme für nachhaltiges Bauen, der Ausbau der Infrastruktur, staatliche Fördermittel und die Anforderungen an das Bauen in kalten Klimazonen tragen maßgeblich zum Wachstum des Marktes für Zementadditive in Kanada bei. Laut einem Artikel von Canada Newswire vom Dezember 2022 kündigte der Abgeordnete für Mississauga, der maßgeblich für die Bundesagentur für wirtschaftliche Entwicklung in Süd-Ontario zuständig ist, eine großzügige Investition von fast 4 Millionen US-Dollar für die Yves Landry Foundation (YLF) an. Ziel ist die erfolgreiche Umsetzung der Initiative „Achieving Innovation and Manufacturing Excellence Green Initiative“ (AIME Green). Darüber hinaus erhalten im Rahmen der AIME-Green-Strategie KMU in Süd-Ontario, insbesondere im verarbeitenden Gewerbe, jährlich fast 100.000 US-Dollar, um ihre Mitarbeiter in der Anwendung umweltfreundlicher Produktionslösungen zu schulen und weiterzubilden. Dies stärkt den Markt im Land.

Wichtige Akteure auf dem Markt für Zementadditive:

- BASF SE (Deutschland)

- Sika AG (Schweiz)

- GCP Applied Technologies Inc. (USA)

- Fosroc International Ltd. (UK)

- Mapei SpA (Italien)

- CHRYSO SAS (Frankreich)

- Holcim-Gruppe (Schweiz)

- Cemex SAB de CV (Mexiko)

- Dow Chemical Company (USA)

- Ashland Global Holdings Inc. (USA)

- Arkema-Gruppe (Frankreich)

- Denka Company Limited (Japan)

- Kao Corporation (Japan)

- Nippon Shokubai Co., Ltd. (Japan)

- UGL Pty Ltd. (Australien)

- LG Chem Ltd. (Südkorea)

- SK Chemicals Co., Ltd. (Südkorea)

- Pidilite Industries Ltd. (Indien)

- Thermax Limited (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- TACC Limited (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die BASF SE ist ein weltweit führender Anbieter chemischer Lösungen mit einem starken Portfolio an Zementadditiven, die die Dauerhaftigkeit und Nachhaltigkeit von Zement verbessern. Das Unternehmen investiert stark in Forschung und Entwicklung, um CO₂-arme Zusatzmittel zu entwickeln, die den europäischen Klimazielen entsprechen. Strategische Partnerschaften der BASF mit Bauunternehmen stärken ihre Marktpräsenz bei Infrastrukturprojekten weltweit.

- Die Sika AG ist auf Bauchemikalien spezialisiert und bietet Zementadditive an, die die Verarbeitbarkeit und Leistungsfähigkeit verbessern. Das Unternehmen konzentriert sich auf umweltfreundliche Zusatzmittel und unterstützt damit Europas Bestrebungen hin zu nachhaltigeren Bauweisen. Durch die Übernahme regionaler Unternehmen baut Sika seine Präsenz im asiatisch-pazifischen Raum und in Nordamerika weiter aus.

- GCP Applied Technologies Inc. ist bekannt für seine innovativen Betonzusatzmittel, die die Betonfestigkeit erhöhen und die Umweltbelastung reduzieren. Das Unternehmen nutzt US-amerikanische Infrastrukturprogramme, um die Nachfrage nach fortschrittlichen Zementadditiven zu steigern. Die digitalen Lösungen von GCP für die Baustellenüberwachung bieten Bauunternehmen und Projektentwicklern einen Mehrwert.

- Fosroc International Ltd. bietet ein breites Sortiment an Zementadditiven, die speziell für Infrastruktur- und Industriebauprojekte entwickelt wurden. Das Unternehmen legt Wert auf Nachhaltigkeit und bietet Zusatzmittel an, die den Zementverbrauch und die CO₂-Emissionen reduzieren. Fosrocs starke Präsenz im Nahen Osten unterstützt großangelegte Infrastrukturprojekte in der Region.

- Mapei SpA ist ein führender Hersteller von Bauchemikalien, darunter Hochleistungs-Zementadditive. Das Unternehmen investiert in nachhaltige Technologien und orientiert sich dabei an den EU-Richtlinien für ökologisches Bauen. Mapeis globales Vertriebsnetz gewährleistet eine starke Marktpräsenz sowohl in etablierten als auch in aufstrebenden Märkten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der weltweite Markt für Zementadditive ist hart umkämpft. Führende Unternehmen wie BASF, Sika und GCP Applied Technologies treiben Innovationen durch nachhaltige Zusatzmittel und CO₂-arme Lösungen voran. Europäische Firmen wie Mapei und CHRYSO konzentrieren sich auf umweltfreundliche Additive, die den regionalen Vorschriften entsprechen, während asiatische Unternehmen wie Nippon Shokubai und LG Chem fortschrittliche chemische Technologien nutzen, um ihre regionale Präsenz auszubauen. Strategische Initiativen umfassen Investitionen in Forschung und Entwicklung, Fusionen und Übernahmen sowie Partnerschaften mit Bauunternehmen zur Stärkung der Lieferketten. So unterzeichnete beispielsweise TACC Limited im Juli 2025 eine Absichtserklärung mit dem Nationalen Rat für Zement und Baustoffe (NCB), um gemeinsam die Entwicklung von Zementbeton der nächsten Generation mithilfe von Graphen-basierten Additiven zu erforschen und damit die Zementadditivindustrie weltweit zu stärken.

Unternehmenslandschaft des Marktes für Zementadditive:

Neueste Entwicklungen

- Im Oktober 2025 kündigte UltraTech Cement eine Investition von 1,1 Millionen US-Dollar zur Erweiterung seiner Zementproduktionskapazität um 22,8 Millionen Tonnen pro Jahr an. Dies schließt auch seine Tochtergesellschaft India Cements Limited ein und wurde durch eine Kombination aus Greenfield- und Brownfield-Projekten realisiert.

- Im August 2025 brachte CureAssure CureAssure auf den Markt, das weltweit erste interne Nachbehandlungsmittel für Beton, das maßgeblich darauf ausgelegt ist, den Bedarf an herkömmlicher externer Nachbehandlung zu verringern und eine Wassereinsparung von fast 8 Milliarden Litern zu ermöglichen.

- Im Juni 2025 brachte Cemex EMEA die Prime-Familie innovativer Zusatzmittellösungen auf den Markt, die einen wichtigen Meilenstein in der umfassenden Weiterentwicklung des Zusatzmittelportfolios darstellt und auf globalen und regionalen Märkten verfügbar ist.

- Report ID: 8406

- Published Date: Mar 02, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.