Marktausblick für Beschichtungsadditive:

Der Markt für Beschichtungsadditive hatte 2025 ein Volumen von über 12,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 21,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Beschichtungsadditive auf 12,9 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Beschichtungsadditive wird maßgeblich durch das Zusammenwirken operativer, wirtschaftlicher und technologischer Faktoren sowie die rasante Elektrifizierung von Fahrzeugen durch strategische industrielle Kooperationen, bedeutende Akquisitionen und Wärmemanagementbeschichtungen geprägt. Laut offiziellen Statistiken der ASM International Organization vom Januar 2024 belief sich der Wert der globalen Branche für thermische Spritzbeschichtungen im Jahr 2022 auf 12,2 Milliarden US-Dollar und wird voraussichtlich bis Ende 2031 auf 19,1 Milliarden US-Dollar ansteigen, was einem Wachstum von 5,0 % entspricht. Auf dieser Grundlage wird auch das Segment Legierungen und Metalle erwartet, das bis Ende desselben Jahres voraussichtlich um 4,7 % wachsen wird. Darüber hinaus konzentriert sich diese spezielle Spritzbeschichtung auf Flammspritz- und Lichtbogenspritzverfahren, was zu einem erhöhten Angebot an Elektroschweißdrahtkernen und Beschichtungen führt und somit die Gesamtnachfrage am Markt steigert.

Globale Export- und Importanalyse für Elektroschweißdrahtkerne und -beschichtungen 2024

Länder/ Komponenten | Export (USD) | Import (USD) |

Deutschland | 156 Millionen | - |

Japan | 126 Millionen | - |

UNS | 96,5 Millionen | 44,5 Millionen |

China | - | 108 Millionen |

Mexiko | - | 54 Millionen |

Bewertung des globalen Handels | 863 Millionen | |

Welthandelsanteil | Weniger als 0,005 % | |

Produktkomplexität | 1.15 | |

Exportwachstum | 0,41 % | |

Quelle: OEC

Darüber hinaus treiben unter anderem energiehärtende Beschichtungstechnologien, die Regionalisierung und Rückverlagerung von Lieferketten, die Digitalisierung von Kundenservice und Produktentwicklung sowie die Konsolidierung der Industrie durch strategische Akquisitionen den globalen Markt für Beschichtungsadditive an. Wie ein Artikel des Weltwirtschaftsforums vom Dezember 2025 zeigt, haben die Investitionen in Energie bis 2025 die Marke von 3,3 Billionen US-Dollar deutlich überschritten, wovon 2,2 Billionen US-Dollar in saubere Energietechnologien fließen. In diesem Zusammenhang zielt der Net-Zero Industry Act in Europa darauf ab, dass bis Ende 2030 fast 40 % des jährlichen Bedarfs der Region an geeigneten Netto-Null-Technologien im Inland gedeckt werden und so das globale Wachstum der Beschichtungsindustrie gesichert wird.

Schlüssel Beschichtungsadditive Markteinblicke Zusammenfassung:

Regionale Highlights:

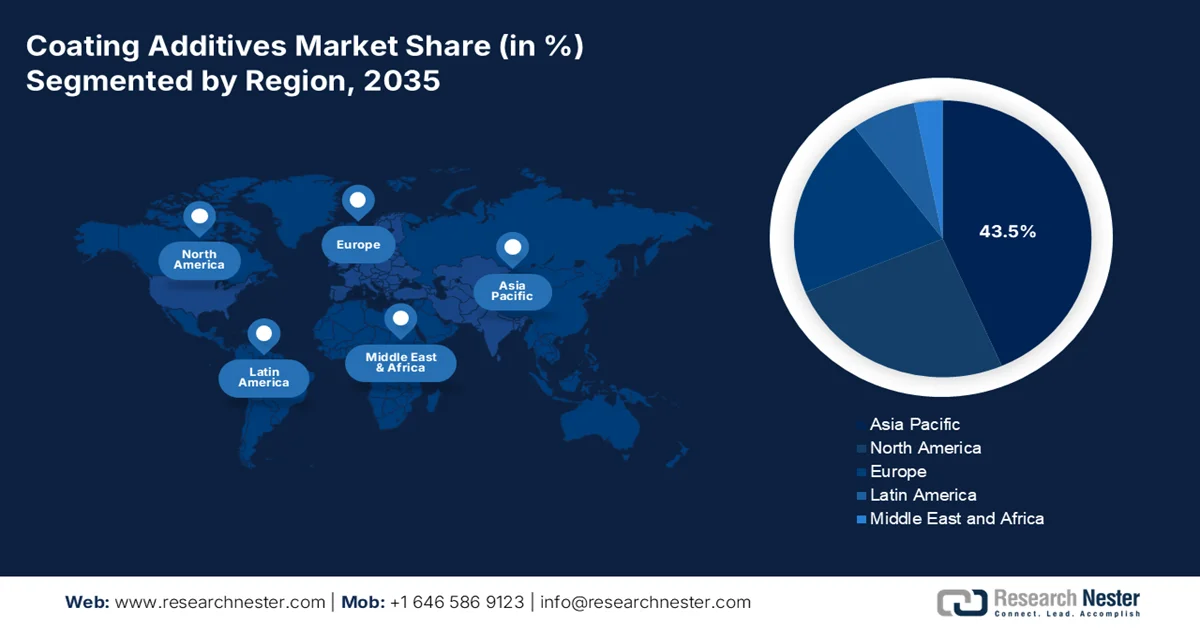

- Der Markt für Beschichtungsadditive im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen dominanten Anteil von 43,5 % halten, was auf die rasche Industrialisierung, den expandierenden Bau- und Automobilsektor sowie die zunehmende Urbanisierung zurückzuführen ist.

- Europa dürfte im Prognosezeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, angetrieben durch einen starken Fokus auf nachhaltige chemische Verfahren und die Nachfrage nach leistungsstarken und umweltfreundlichen Zusatzstoffen.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der wasserbasierten Beschichtungen im Markt für Beschichtungsadditive bis 2035 einen führenden Anteil von 42,5 % ausmachen wird, angetrieben durch die steigende Nachfrage nach VOC-armen, umweltverträglichen und sichereren Beschichtungsformulierungen.

- Das Segment der Rheologiemodifikation dürfte im Zeitraum 2026–2035 den zweitgrößten Marktanteil erreichen, angetrieben durch den wachsenden Bedarf an fortschrittlicher Viskositätskontrolle und verbesserten Fließeigenschaften in Beschichtungsformulierungen.

Wichtigste Wachstumstrends:

- Steigender Bedarf an multifunktionalen Additiven

- Ausbau der Elektrofahrzeugproduktion

Größte Herausforderungen:

- Extreme Rohstoffpreisschwankungen und Unterbrechungen der Lieferkette

- Die technischen und wirtschaftlichen Hürden der Substitution und Neuformulierung

Wichtige Akteure: BASF SE, Evonik Industries AG, BYK-Chemie GmbH, Arkema SA, AkzoNobel NV, Dow Chemical Company, Eastman Chemical Company, Elementis PLC, Ashland Inc., Lubrizol Corporation, Solvay SA, Clariant International Ltd., Momentive Performance Materials Inc., Daikin Industries Ltd., Cabot Corporation, Huntsman International LLC, Altana AG, King Industries, Inc., Michelman, Inc., Double Bond Chemical Ind., Co., Ltd., Allnex

Global Beschichtungsadditive Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,2 Milliarden US-Dollar

- Marktgröße 2026: 12,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 21,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 17 March, 2026

Markt für Beschichtungsadditive – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigender Bedarf an multifunktionalen Additiven: Der Markt für Beschichtungsadditive wird maßgeblich durch die zunehmende Nachfrage nach multifunktionalen Additiven angetrieben, die verschiedene Leistungsanforderungen gleichzeitig erfüllen. Laut offiziellen Statistiken der NLM vom August 2025 ermöglichen UV-Stabilisatoren auf Benzotriazol- und HALS-Basis eine verlängerte Lebensdauer von fast 3.000 Stunden bei erhöhter Bewitterung ohne Modulverlust. Dies ist ein wesentlicher Bestandteil optimaler Additivmengen. Darüber hinaus reduzieren biobasierte Weichmacher wie ATBC und ESO die Migrationsraten im Vergleich zu herkömmlichen Phthalaten um 30 bis 40 %. Durch die Verfügbarkeit solcher Stabilisatoren und Weichmacher ergeben sich daher weltweit enorme Wachstumschancen für den Markt.

- Expansion in der Elektrofahrzeugproduktion: Der zunehmende Trend zur Elektromobilität schafft eine neue Nachfrage nach spezialisierten Beschichtungsadditiven, die auf die Anforderungen von Elektrofahrzeugen zugeschnitten sind. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 haben die weltweiten Verkäufe von Elektroautos bis 2024 die Marke von 17 Millionen deutlich überschritten, was einem Anstieg von über 25 % entspricht. Allein im Jahr 2024 wurden 3,5 Millionen Elektroautos verkauft und damit die weltweiten Verkaufszahlen übertroffen. China bleibt mit über 11 Millionen verkauften Elektroautos die führende Volkswirtschaft und übertrifft damit die weltweiten Verkaufszahlen von vor zwei Jahren. Zudem wurden Rekordverkäufe von 1,3 Millionen Elektroautos erzielt, was einem Anstieg von 40 % entspricht und fast den US-amerikanischen Verkaufszahlen von 1,6 Millionen Elektroautos entspricht. Mit diesem Anstieg der Elektromobilität wächst auch die Nachfrage nach Beschichtungsadditiven kontinuierlich.

- Einsatz UV-beständiger Formulierungen: Die steigende Nachfrage nach Beschichtungen mit verbesserter Witterungsbeständigkeit und UV-Beständigkeit treibt den Verbrauch von Beschichtungsadditiven in verschiedenen Endverbraucherbranchen an. Wie ein im März 2023 von der NLM veröffentlichter Artikel zeigt, wird die Oberflächenenergie solcher Formulierungen von 84,2 auf 27,6 mJ/m² reduziert. Ziel ist es, sicherzustellen, dass das modifizierte Baumwollgewebe Ethylenglykol, Natriumhydroxidlösungen und Salzsäure abweist. Darüber hinaus weisen die fluorfreien hydrophoben Beschichtungen nach fast 70 Schleifzyklen mit Sandpapier eine vielversprechende Hydrophobie mit einem Wasserkontaktwinkel von 124,6° auf. Dies kompensiert die inhärente Schwäche der Abriebfestigkeit und trägt somit zum Wachstum des Marktes für Beschichtungsadditive bei.

Herausforderungen

- Extreme Rohstoffpreisschwankungen und Lieferkettenunterbrechungen: Der Markt für Beschichtungsadditive reagiert äußerst empfindlich auf die Volatilität seiner vorgelagerten petrochemischen und mineralischen Rohstoffe. Diese Anfälligkeit wurde durch geopolitische Spannungen, Handelspolitiken und globale Kapazitätsverlagerungen deutlich verschärft. Die Instabilität wirkt sich unmittelbar auf Produktionskosten, Rentabilität und die Möglichkeit, langfristige Verträge abzuschließen, aus. Das erste Quartal 2026 hat diese Volatilität bereits deutlich gezeigt: Die Preise für chemische Rohstoffe sind aufgrund starrer Kostenstützungen und globaler Kapazitätsrückgänge stark gestiegen. Wichtige Rohstoffe für Additive, wie Styrol und Butylacrylat, haben drastische Preiserhöhungen erfahren, was die Marktnachfrage beeinträchtigt hat.

- Technische und wirtschaftliche Hürden bei Substitution und Neuformulierung: Angesichts des regulatorischen Drucks und der Volatilität der Rohstoffpreise verlagert sich der Markt für Beschichtungsadditive hin zu biobasierten und alternativen chemischen Zusammensetzungen. Dieser Übergang stellt jedoch eine große technische Herausforderung dar, um sicherzustellen, dass nachhaltige Alternativen hinsichtlich Leistung, Kosten und Stabilität mit den etablierten petrochemischen Additiven mithalten können. Eine umfassende wissenschaftliche Übersicht zeigt, dass zwar ein immenses politisches und gesellschaftliches Interesse an nachhaltigen biobasierten Additiven aus Materialien wie Lignin, Cellulose und Tanninsäure besteht, aber dennoch einige Herausforderungen bewältigt werden müssen, um marktfähige Produkte zu entwickeln. Dazu gehören beispielsweise eine höhere Anfälligkeit für mikrobiellen Befall oder eine geringere Beständigkeit.

Marktgröße und Prognose für Beschichtungsadditive:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

12,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

21,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Beschichtungsadditive:

Segmentanalyse der Formulierung

Das Teilsegment der wasserbasierten Beschichtungen, das zum Formulierungssegment gehört, wird voraussichtlich bis Ende 2035 mit 42,5 % den größten Marktanteil im Bereich der Beschichtungsadditive erreichen. Dieses Wachstum ist maßgeblich auf die Bedeutung wasserbasierter Beschichtungen für die Reduzierung von VOC-Emissionen, die Verbesserung der Sicherheit und die Einhaltung von Umweltauflagen zurückzuführen, da sie nicht entflammbar und geruchsarm sind. Laut offiziellen Statistiken der NLM vom Oktober 2024 führt die frisch aufgetragene dünne Beschichtungsschicht in der Regel zur Ausbildung eines dichten Polymernetzwerks, da das Lösungsmittel mit einer geschätzten Massenausbeute von 90 % schnell verdunstet. Darüber hinaus bewirken die dispergierten Latexpartikel in wasserbasierten Filmen eine minimale Konzentration an Additiven und Wasser (ca. 36 Vol.-% Wasser) in einer geeigneten, dicht gepackten Konfiguration, was das Wachstum dieses Teilsegments begünstigt.

Funktionssegmentanalyse

Aufgrund ihrer Funktion wird erwartet, dass das Segment der Rheologiemodifizierung im Markt für Beschichtungsadditive im Prognosezeitraum den zweithöchsten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch nichtionische synthetische assoziative Verdickungsmittel, HEUR-Polyurethane und hydrophob modifizierte ethoxylierte Urethane angetrieben. Diese sind essenziell für die Kontrolle von Viskosität, Fließverhalten und Anwendungseigenschaften flüssiger Beschichtungen. Ihre Hauptfunktion besteht darin, die Viskosität durch reversible, hydrophob bedingte Assoziationen mit Formulierungskomponenten wie Latexpartikeln, Tensiden und Pigmenten zu erhöhen. Dies ermöglicht es Formulierern, präzise Viskositätsprofile über niedrige, mittlere und hohe Scherraten hinweg zu erzielen. Aufgrund dieser Vorteile bietet dieses Segment weltweit ein enormes Wachstumspotenzial.

Analyse des Endverbraucher-Branchensegments

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Segment der Architekturbeschichtungen, ein Teilbereich der Endverbraucherbranche, den drittgrößten Anteil am Markt für Beschichtungsadditive halten wird. Die Entwicklung dieses Segments wird maßgeblich durch die anhaltende globale Bautätigkeit und den enormen Bedarf an Instandhaltung von Wohn- und Gewerbegebäuden vorangetrieben. Dieses Segment umfasst alle Beschichtungen, die auf Gebäude und Bauwerke aufgebracht werden, darunter Innen- und Außenfarben, Grundierungen, Versiegelungen und Lasuren, die zusammen den größten Verbrauch an Beschichtungsadditiven aller Endverbraucherkategorien aufweisen. Die Marktführerschaft des Architektursegments ist eng mit globalen Bau- und Sanierungstrends verknüpft und wird Prognosen zufolge bis 2035 ein stetiges Wachstum beibehalten, da die Urbanisierung in den Entwicklungsländern fortschreitet und die alternde Infrastruktur in etablierten Märkten erneuert werden muss.

Unsere detaillierte Analyse des Marktes für Beschichtungsadditive umfasst die folgenden Segmente:

Segment | Teilsegmente |

Formulierung |

|

Funktion |

|

Endverbrauchsbranche |

|

Produkttyp |

|

Quelle |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Beschichtungsadditive – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 43,5 % den größten Marktanteil im Bereich Beschichtungsadditive erreichen. Das Marktwachstum in der Region wird maßgeblich durch die zunehmende Industrialisierung, den Ausbau der Bau- und Automobilindustrie, die Urbanisierung, förderliche staatliche Regulierungen und nachhaltige Beschichtungstechnologien angetrieben. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 wurden bis 2024 weltweit 17,3 Millionen Elektrofahrzeuge produziert – fast ein Viertel mehr als 2023. Dieser Anstieg ist auf die gestiegene Produktion in China zurückzuführen, die schließlich 12,4 Millionen Elektroautos erreichen wird. China bleibt zudem der weltweit größte Produktionsstandort für Elektroautos und deckt bis 2024 über 70 % der weltweiten Produktion ab. Darüber hinaus trägt der steigende Bedarf an Schmieröllieferungen ebenfalls zur wachsenden Nachfrage nach Beschichtungsadditiven in der gesamten Region bei.

Schmieröl-Export- und -Importmengen in Asien 2024

Länder | Export (USD) | Import (USD) |

China | 4,9 Millionen | 5,2 Millionen |

Indonesien | 814.000 | - |

Vietnam | 733.000 | - |

Singapur | 814.000 | 2,2 Millionen |

Malaysia | 566.000 | - |

Südkorea | 529.000 | 2,1 Millionen |

Quelle: OEC

Der Markt für Beschichtungsadditive in China wächst signifikant. Gründe hierfür sind die steigende Industrieproduktion, strenge VOC-Emissionsnormen, der Bedarf an fortschrittlichen Additivpaketen und nachhaltige Chemietechnologien. Laut einem Artikel des Informationsbüros des Staatsrats vom Januar 2026 stieg die industrielle Wertschöpfung des Landes bis 2025 um 5,9 % gegenüber dem Vorjahr, allein im Dezember um 5,2 %. Dieses Wachstum dient als Indikator für die Aktivität großer Unternehmen mit einem jährlichen Umsatz von jeweils fast 2,8 Millionen US-Dollar. Auf Basis dieses Wachstums verzeichnete das verarbeitende Gewerbe einen Anstieg um 6,45 %, während die Wertschöpfung der Wasser-, Gas-, Wärme- und Stromversorgungsbranche um 2,3 % zunahm. Diese Faktoren tragen maßgeblich zur Stärkung des Marktes für Beschichtungsadditive in ganz China bei.

Die beispiellose Expansion der Fahrzeugproduktion und des Fahrzeugabsatzes, Innovationen im Chemiesektor, die Einführung umweltfreundlicher Additivverfahren, die Einhaltung regulatorischer Vorgaben, die Exportnachfrage und der massive Infrastrukturausbau sind einige der Faktoren, die den Markt für Beschichtungsadditive in Indien antreiben. Wie ein Artikel der IBEF-Organisation vom November 2025 berichtet, werden die Automobilexporte bis 2025 voraussichtlich um 19 % auf über 5,3 Millionen Fahrzeuge steigen. Die Gesamtproduktion von Pkw, Zweirädern, Quads und Dreirädern belief sich im Oktober 2025 auf rund 2,8 Millionen Einheiten. Davon entfielen 15,6 % auf Pkw und 77,8 % auf Zweiräder, was maßgeblich zum Wachstum des Gesamtmarktes in Indien beitrug.

Analyse des Wachstums der Automobilproduktion in Indien (2017–2026)

Jahr | Wachstum (in Millionen Einheiten) |

2017 | 25.3 |

2018 | 29.0 |

2019 | 30,9 |

2020 | 26.3 |

2021 | 22.6 |

2022 | 23.0 |

2023 | 25,9 |

2024 | 28.4 |

2025 | 31.0 |

2026 | 16.6 |

Quelle: IEBF-Organisation

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Beschichtungsadditive sein. Die Marktentwicklung in der Region wird maßgeblich durch die führende Rolle der nachhaltigen Chemieindustrie und spezialisierte Additive für Ästhetik, Langlebigkeit und Korrosionsbeständigkeit vorangetrieben. Laut offiziellen Statistiken von Environment International vom Mai 2025 erreichte der Verbrauch umweltschädlicher Chemikalien in der Region im Jahr 2023 68 Millionen Tonnen. Hinzu kommen 167 Millionen Tonnen gesundheitsgefährdender Chemikalien. Dies hat zu einem verstärkten Fokus auf Nachhaltigkeit geführt, was sich positiv auf die Entwicklung des Marktes für Beschichtungsadditive in der gesamten Region auswirkt. Mit dem kontinuierlichen Wachstum der Chemieindustrie ergeben sich daher enorme Wachstumschancen für den Markt in der gesamten Region.

Der Markt für Beschichtungsadditive in Großbritannien gewinnt aufgrund seiner starken Präsenz in den Bereichen Spezialbeschichtungen, Schifffahrt und Luft- und Raumfahrt, großzügiger Budgetzuweisungen und nachhaltiger chemischer Entwicklung zunehmend an Bedeutung. Laut einem Artikel der britischen Regierung aus dem Jahr 2026 hat die chemische Industrie dem Land ermöglicht, für jede Tonne direkt produzierter Chemikalien fast zwei Tonnen Treibhausgase einzusparen. Darüber hinaus gilt der heimische Sektor als Innovationsführer und investiert über 7,1 Milliarden US-Dollar in Forschung und Entwicklung, was mehr als 20 % der nationalen Ausgaben entspricht. Die Branche ist zudem bestens positioniert, um Dekarbonisierungstechnologien für die CO₂-Abscheidung, -Nutzung und -Speicherung sowie die Wasserstoffwirtschaft bereitzustellen und somit maßgeblich zur Marktentwicklung im ganzen Land beizutragen.

Steigende Investitionen in nachhaltige Chemieentwicklung, die Nachfrage nach umweltfreundlichen chemischen Lösungen sowie die verstärkten Bemühungen der Automobilindustrie um nachhaltige Produktion und Leichtbau tragen zum Wachstum des Marktes für Beschichtungsadditive in Deutschland bei. Laut einem Artikel der Internationalen Handelskammer (ITA) vom August 2025 stiegen die Exporte der deutschen Bauindustrie von 955 Milliarden US-Dollar im Jahr 2022 auf über 1 Billion US-Dollar im Jahr 2023 und sanken bis 2024 leicht auf 991 Milliarden US-Dollar. Die US-Exporte der fortgeschrittenen Fertigungsindustrie nach Deutschland beliefen sich 2024 auf 37 Milliarden US-Dollar, der Wert der Exporte nach Deutschland wird auf 43 Milliarden US-Dollar geschätzt. Die Gesamtimporte Deutschlands erreichten 2024 722 Milliarden US-Dollar und beflügelten somit die Marktentwicklung.

Analyse des industriellen Wachstums im Bereich der fortgeschrittenen Fertigung in Deutschland (2022–2024)

Komponenten (Mio. USD) | 2022 | 2023 | 2024 |

Gesamtexporte | 955.316 | 1.026.836 | 991.050 |

Gesamtimporte | 753.557 | 764300 | 721.621 |

Importe aus den USA | 35.978 | 38.998 | 36.753 |

Handelsüberschuss oder -defizit | 201.759 | 262.536 | 269.429 |

EUR-USD-Wechselkurs | 1,053 | 1,0813 | 1,0824 |

Quelle: ITA

Einblicke in den nordamerikanischen Markt

Der Markt für Beschichtungsadditive in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den starken Trend zu nachhaltigen und leistungsstarken Formulierungen, strenge Umweltrichtlinien, umfangreiche staatliche Infrastrukturförderung, die steigende Nachfrage nach biobasierten Beschichtungen und staatliche Investitionen in die Infrastruktur getrieben. Laut offiziellen Statistiken der American Coatings Association aus dem Jahr 2023 machen biobasierte Beschichtungen in der Region 1 bis 3 % des weltweiten Industrievolumens aus. Infolgedessen ist der Anteil biobasierter Rohstoffe an den Formulierungen auf geschätzte 10 % gestiegen, was die Entwicklung und Expansion des Marktes in der gesamten Region begünstigt.

Der Markt für Beschichtungsadditive in den USA gewinnt aufgrund der starken Nachfrage aus der Industrie, der Automobilbranche und dem Baugewerbe zunehmend an Bedeutung. Diese Nachfrage wird durch erhebliche Investitionen des Bundes in die Infrastruktur begünstigt. Hinzu kommen das Engagement der Regierung für die Modernisierung der Infrastruktur, strenge Umweltauflagen und der Fokus auf nachhaltige und leichte Fahrzeuge. Laut einem Artikel der US-Regierung (NLR Government) aus dem Jahr 2024 werden die Treibhausgasemissionen in der Nutzungsphase um über 50 % reduziert, und der Leichtbauanteil soll bis Ende 2046 15 % erreichen. Das umfassende Szenario reduziert die Treibhausgasemissionen durch die zusätzliche 10%ige Reduzierung der Gleitermasse im Vergleich zum Basisszenario um weitere fast 4 % und deutet somit auf optimistische Aussichten für die Marktentwicklung in den USA hin.

Die steigende Nachfrage nach Hochleistungsbeschichtungen im Industriebau und in der Automobilindustrie, der starke regulatorische Druck hin zu wasserbasierten und umweltfreundlichen Formulierungen sowie die Verbraucherpräferenzen tragen maßgeblich zum Wachstum des Marktes für Beschichtungsadditive in Kanada bei. Laut Schätzungen der kanadischen Regierung vom Januar 2025 wurden im Rahmen des Programms „Investitionen in die kanadische Infrastruktur“ über 33 Milliarden US-Dollar bereitgestellt. Diese Mittel wurden durch bilaterale Abkommen zwischen dem Ministerium für Wohnen, Infrastruktur und Gemeinden und den einzelnen Territorien und Provinzen realisiert. Darüber hinaus investierte die Regierung im Rahmen des Investitionsplans „Investitionen in Kanada“ bis September 2025 über 180 Millionen US-Dollar für einen Zeitraum von über zwölf Jahren in den Infrastrukturausbau im ganzen Land und trieb so das Marktwachstum weiter an.

Wichtige Akteure auf dem Markt für Beschichtungsadditive:

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- BYK-Chemie GmbH (Deutschland)

- Arkema SA (Frankreich)

- AkzoNobel NV (Niederlande)

- Die Dow Chemical Company (USA)

- Eastman Chemical Company (USA)

- Elementis PLC (UK)

- Ashland Inc. (USA)

- Lubrizol Corporation (USA)

- Solvay SA (Belgien)

- Clariant International Ltd. (Schweiz)

- Momentive Performance Materials Inc. (USA)

- Daikin Industries Ltd. (Japan)

- Cabot Corp. (USA)

- Huntsman International LLC (USA)

- Altana AG (Deutschland)

- King Industries, Inc. (USA)

- Michelman, Inc. (USA)

- Double Bond Chemical Ind., Co., Ltd. (Taiwan)

- Allnex

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- BASF SE stärkt ihre Marktführerschaft im Bereich der Beschichtungsadditive durch strategische Expansion, beispielsweise durch die Inbetriebnahme einer neuen Produktionslinie für Dispersionen in Mangalore, Indien, um der steigenden Nachfrage nach leistungsstarken und nachhaltigen Lösungen für Architekturfarben und das Bauwesen gerecht zu werden. Zudem verbessert das Unternehmen den Kundenzugang und den technischen Support in Europa durch eine neue Vertriebspartnerschaft mit OQEMA für Polymerdispersionen und Additive.

- Evonik Industries AG stärkt ihre Präsenz in Nordamerika durch ein optimiertes Vertriebsnetz und beauftragt regionale Partner, um exzellenten Service und Versorgungssicherheit für ihr Portfolio an Additiven für Beschichtungen und Druckfarben zu gewährleisten. Das Unternehmen treibt Innovationen weiter voran und hat kürzlich TEGO Dispers 695 vorgestellt, ein neuartiges Hyperdispersionsmittel, das neue Maßstäbe für die Pigmentdispersion in anspruchsvollen Druckfarbenformulierungen setzt.

- Die BYK-Chemie GmbH gilt als einer der führenden Anbieter im Bereich Beschichtungsadditive und ist bekannt für ihr umfassendes Produktportfolio und ihre starke Marktposition. Das Unternehmen konzentriert sich auf die Entwicklung und Bereitstellung spezialisierter Additivlösungen zur Verbesserung der Produktleistung, wie beispielsweise Oberflächenmodifikatoren und Entschäumer, für diverse Beschichtungsanwendungen.

- Arkema SA optimiert strategisch ihr Portfolio und plant den Verkauf bestimmter Aktivitäten im Bereich Kunststoffadditive, um sich im Segment Coating Solutions auf höherwertige Spezialmaterialien zu konzentrieren. Trotz gemischter Geschäftsergebnisse bleibt das Unternehmen ein wichtiger Akteur im Markt und rechnet für 2026 mit einem leichten Wachstum, da es die Nachfrageentwicklung weiterhin beobachtet.

- AkzoNobel NV ist ein bedeutender Anbieter von Beschichtungsadditiven weltweit und zählt in Marktanalysen regelmäßig zu den führenden Unternehmen. Das Unternehmen deckt ein breites Spektrum an Formulierungen und Anwendungen ab und nutzt seine umfassende chemische Expertise, um die Bereiche Architektur, Automobil und Industrie zu bedienen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Beschichtungsadditive:

Der globale Markt für Beschichtungsadditive zeichnet sich durch einen konsolidierten Wettbewerb aus, wobei die zehn größten Anbieter einen bedeutenden Marktanteil halten. Strategische Initiativen der wichtigsten Akteure konzentrieren sich stark auf Nachhaltigkeit und Leistungssteigerung. Führende Unternehmen wie BASF, Evonik und BYK investieren erheblich in Forschung und Entwicklung, um biobasierte und VOC-arme Additive zu entwickeln, die strenge Umweltauflagen, insbesondere in Nordamerika und Europa, erfüllen. Darüber hinaus brachte Allnex im August 2025 kobaltfreie Additive auf den Markt, die den steigenden regulatorischen Anforderungen gerecht werden. Dazu gehören ADDITOL Dry CF100, ADDITOL Dry CF103, ADDITOL Dry CF200, ADDITOL Dry CF300 und ADDITOL VW 6533, die ihre Leistungsfähigkeit in oxidativen Trocknungssystemen zuverlässig aufrechterhalten und so die Beschichtungsadditivindustrie vorantreiben.

Unternehmenslandschaft des Marktes für Beschichtungsadditive:

Neueste Entwicklungen

- Evonik Coating Additives hat das Vertriebsnetz für seine Produkte für die Druckfarben- und Lackindustrie in den USA und Kanada optimiert. Diese Verbesserung ist Teil des kontinuierlichen Engagements des Unternehmens, seine Präsenz in der Region zu stärken und seinen Kunden einen hervorragenden Service und technischen Support zu bieten.

- Im September 2025 stellte die SI Group ihr Portfolio an fortschrittlichen Additivtechnologien vor, die die Nachhaltigkeit und Leistungsfähigkeit in einer Vielzahl von Kunststoffanwendungen steigern sollen, insbesondere bei recyceltem Polypropylen, PFAS-freien Additiven und Arvin-freien Technologien, die für Anwendungen in der Automobil-, Verpackungs- und Konsumgüterindustrie entwickelt wurden.

- Im Februar 2025 stellte Shamrock Technologies seine neueste Entwicklung für Beschichtungsanwendungen vor, darunter UltraMATTE 56, eine wässrige Mattierungspaste, die für verbesserte Haltbarkeit und extreme Mattierung mit verbesserter Polier- und Abriebfestigkeit sorgt.

- Report ID: 8439

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.