Marktausblick für Chipwiderstände:

Der Markt für Chipwiderstände hatte im Jahr 2025 ein Volumen von über 1,35 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 2,53 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird ein Wachstum von über 6,5 % CAGR erwartet. Im Jahr 2026 wird der Branchenwert für Chipwiderstände auf 1,43 Milliarden US-Dollar geschätzt.

Das Marktwachstum dürfte sich aufgrund der steigenden Nachfrage nach energieeffizienten, kompakten Elektronikgeräten beschleunigen. Da Verbraucher Wert auf Mobilität legen und Geräte wie Smartphones, Tablets und tragbare Unterhaltungselektronik immer mehr zum Alltag gehören, dürfte die Nachfrage nach Chip-Widerständen stabil bleiben. Ein wichtiger Markttreiber ist die weltweite Verbreitung von 5G-Netzen, die den Bedarf an einer dichten Infrastruktur mit kleinen Zellen, Rechenzentren und Basisstationen, die alle auf Chip-Widerstände angewiesen sind, erhöht. Die folgende Tabelle zeigt die weltweiten 5G-Verbindungen und das Wachstum korreliert mit der Marktexpansion.

Einzelheiten | Details |

Geschätzte globale 5G-Verbindungen im Jahr 2023 | 1,9 Milliarden |

Voraussichtliche globale 5G-Verbindung bis 2027 | 6,8 Milliarden |

Neue Verbindungen zwischen 2023 und 2024 | 157 Millionen |

Quelle: 5Gamericas

Darüber hinaus treibt die Verlagerung der Automobilbranche hin zu Elektrofahrzeugen und Fahrerassistenzsystemen (ADAS) die Nachfrage nach kompakten Hochleistungswiderständen zur Steuerung der Stromverteilung und Sensorgenauigkeit voran. Die folgende Tabelle zeigt die Trends bei der Einführung von Elektrofahrzeugen, die mit der steigenden Nachfrage nach Chipwiderständen korrelieren.

Einzelheiten | Details |

EV-Verkäufe im Jahr 2024 | 17 Millionen und verzeichneten einen kontinuierlichen Anstieg. |

Umsatzzahlen im ersten Quartal 2024 | 25 % Wachstum im Vergleich zum ersten Quartal 2023 |

Quelle: IEA

Darüber hinaus schafft die Verknüpfung von geopolitischer Unterstützung für technologische Autarkie und klimaorientierter Innovation ein fruchtbares Umfeld für Fortschritte in der Chip-Widerstandstechnologie. Die Schlüsselposition von Chip-Widerständen in der sich entwickelnden globalen Wertschöpfungskette der Elektronik wird bis Ende 2037 neue Chancen in der Branche eröffnen.

Schlüssel Chip-Widerstand Markteinblicke Zusammenfassung:

Regionale Highlights:

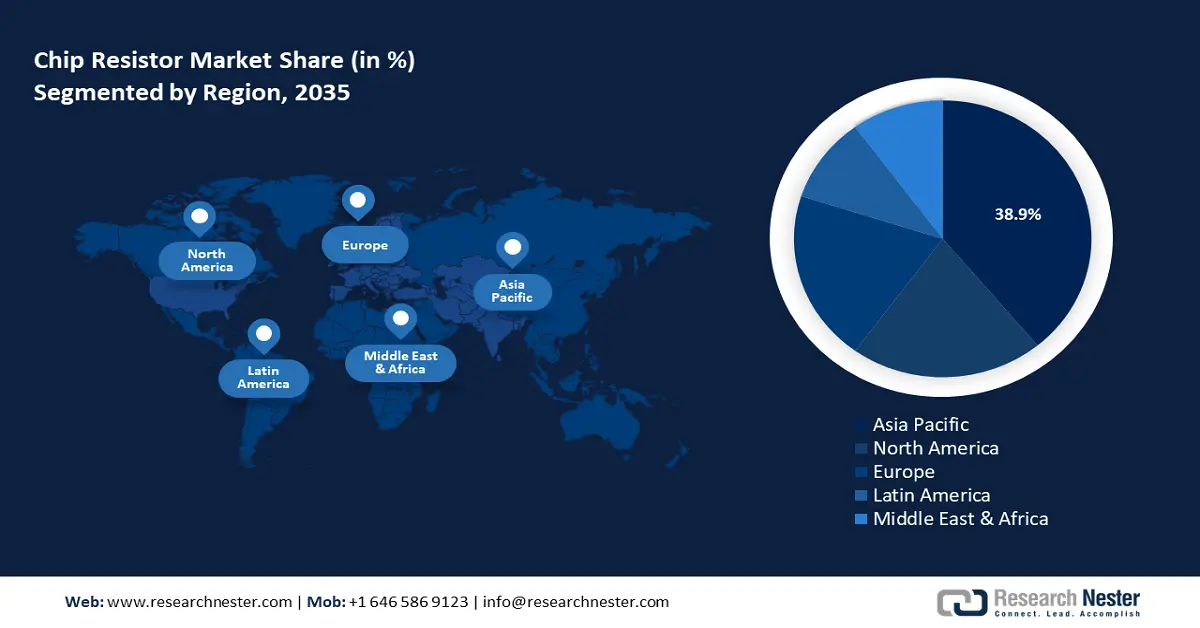

- Der asiatisch-pazifische Raum hält einen Anteil von 38,9 % am Chipwiderstandsmarkt. Dieser Anteil wird durch die Elektronikfertigung und die Einführung von 5G in der Region vorangetrieben und bietet robuste Wachstumsaussichten bis 2035.

- Der nordamerikanische Chipwiderstandsmarkt wird voraussichtlich bis 2035 ein rasantes Wachstum verzeichnen, angetrieben durch die industrielle Automatisierung, die Verbreitung des IoT und die 6G-Bereitschaft.

Segmenteinblicke:

- Das Dickschichtsegment des Chipwiderstandsmarktes wird voraussichtlich zwischen 2026 und 2035 einen Marktanteil von 59,50 % erreichen, was auf die Anpassungsfähigkeit an die Massenproduktion in Branchen wie der Automobilindustrie zurückzuführen ist.

Wichtige Wachstumstrends:

- Ausbau der Rechenzentrumsarchitektur

- Verbreitung von Hochleistungsrechnersystemen

Große Herausforderungen:

- Überkapazitäten in der Halbleiterproduktion

- Geopolitische Handelsspannungen und Zölle

- Hauptakteure: Yageo Corporation, Walsin Technology Corporation, KOA Corporation, ROHM Co., Ltd., Panasonic Corporation, Vishay Intertechnology, Inc., Samsung Electro-Mechanics Co., Ltd., Murata Manufacturing Co., Ltd., Kyocera, Bourns Inc., Hokuriku Electric Industry Co., Ltd., TE Connectivity.

Global Chip-Widerstand Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,35 Milliarden USD

- Marktgröße 2026: 1,43 Milliarden USD

- Prognostizierte Marktgröße: 2,53 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,9 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Japan, Vereinigte Staaten, Südkorea, Taiwan

- Schwellenländer: China, Indien, Südkorea, Japan, Taiwan

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Chip-Widerstandsmarkt:

Wachstumstreiber

- Ausbau der Rechenzentrumsarchitektur: Der Markt für Chipwiderstände profitiert vom Ausbau der Rechenzentrumsarchitektur. Der Bau von Rechenzentren hat in den letzten Jahren aufgrund der zunehmenden Verbreitung von Big Data Analytics stark zugenommen. Diese Anlagen benötigen große Mengen elektronischer Komponenten, darunter Chipwiderstände, um die Stromverteilung zu steuern und einen zuverlässigen Serverbetrieb zu gewährleisten. Zu den jüngsten Investitionen in den Ausbau der Rechenzentrumsarchitektur gehören die im Januar 2025 angekündigte Investition von EDGNEX in Höhe von 20 Milliarden US-Dollar in den strategischen Eintritt in den US-Markt zur Bereitstellung einer Kapazität von 2000 MW sowie die im Februar 2025 angekündigte Entscheidung von Brookfield, 20,8 Millionen US-Dollar in Rechenzentren und die zugehörigen Infrastruktursektoren in Frankreich zu investieren.

- Verbreitung von Hochleistungsrechnersystemen: Anwendungen wie GPUs, CPUs und FPGAs dürften den Markt für heterogene Integration weiter vorantreiben. Hochleistungsrechnersysteme erfordern ein effizientes Energiemanagement, was die Nachfrage nach zuverlässigen Chipwiderständen erhöht. Darüber hinaus tragen öffentlich-private Partnerschaften wie das European High-Performance Computing Joint Undertaking (EuroHPC) dazu bei, die anhaltende Nachfrage nach Chipwiderständen zu steigern.

- Steigende Nutzung erneuerbarer Energiesysteme: Der Trend zu erneuerbaren Energiesystemen und zur Verbesserung der Leistung erneuerbarer Quellen wie Solar- und Windenergie sowie intelligenter Stromnetze treibt die Nachfrage nach Chip-Widerständen in Stromrichtern, Wechselrichtern und Energiespeichersystemen. Im Jahr 2023 hob der Bericht der Internationalen Agentur für Erneuerbare Energien (IRENA) die entscheidende Rolle fortschrittlicher Elektronik für eine effiziente Energieumwandlung hervor. Hohe Investitionen in den Ausbau intelligenter Stromnetze sowie das Wachstum bei der Herstellung von Wechselrichtern sind wichtige Trends, die das Wachstum des Chip-Widerstandsmarktes unterstützen. So meldete DTE Energy im Januar 2025 eine Beschleunigung der Smart-Grid-Technologie mit der Inbetriebnahme von über 450 neuen Geräten zur Stromkreisautomatisierung im Jahr 2024, was zu einer 70-prozentigen Reduzierung der Stromausfallzeiten der Kunden zwischen 2023 und 2024 führen wird.

Herausforderungen

- Überkapazitäten in der Halbleiterproduktion: Aktuelle Trends deuten darauf hin, dass bestimmte Halbleiterproduktionsstätten überkapazitäten aufweisen. ASML, ein führender Anbieter von Halbleiterausrüstung, korrigierte seine Umsatzprognose mit der Begründung, dass frühere Expansionen in Zeiten hoher Nachfrage zu aktuellen Überkapazitäten geführt hätten. Diese Überkapazitäten können zu Auftragsrückgängen führen, die sich auf die gesamte Lieferkette auswirken und die Produktion von Chipwiderständen negativ beeinflussen.

- Geopolitische Handelsspannungen und Zölle: Jüngste geopolitische Entwicklungen können sich negativ auf das Marktwachstum auswirken. So können beispielsweise die von der US-Regierung vorgeschlagenen Zölle auf Chipimporte, die die heimische Halbleiterproduktion stärken sollen, bestehende Lieferketten stören. Dies kann zu höheren Kosten für Chipwiderstände und möglichen Produktionsverzögerungen führen.

Marktgröße und Prognose für Chipwiderstände:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

1,35 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

2,53 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Chip-Widerstand-Marktsegmentierung:

Typ (Dickschicht, Dünnschicht, Sonstige)

Das Dickschichtsegment wird bis Ende 2035 voraussichtlich einen Marktanteil von über 59,5 % bei Chipwiderständen erreichen. Dieses Wachstum ist auf die Anpassungsfähigkeit an die Massenfertigung in verschiedenen Branchen zurückzuführen. Die Anwendungen in der Automobilindustrie, in Geräten der Unterhaltungselektronik und in Industrieanlagen haben im Laufe der Jahre zugenommen, da sie moderate Leistungslasten bewältigen und über einen breiten Temperaturbereich betrieben werden können. Der größte Anwendungsbereich dürfte weiterhin im Automobilsektor in Motorsteuergeräten, Infotainmentsystemen und LED-Beleuchtung liegen. Darüber hinaus hebt das Whitepaper der Japan Electronics and Information Technology Industries (JEITA) aus dem Jahr 2023 Fortschritte bei Dickschichtmaterialien wie Ruthenium-basierten Tinten hervor, die zu verbesserten Leistungskennzahlen geführt haben.

Das Dünnschichtsegment dürfte seinen Umsatzanteil aufgrund seines niedrigen Temperaturkoeffizienten steigern, der es ideal für Anwendungen mit minimalem Signalverlust macht. Dünnschichtwiderstände erfreuen sich einer hohen Nachfrage in der Medizintechnik und der Luft- und Raumfahrtelektronik. Zu den wichtigsten Makrotrends, die das Wachstum des Segments beeinflussen, gehört die zunehmende Miniaturisierung implantierbarer medizinischer Geräte , die Dünnschicht benötigen. Darüber hinaus unterstreicht die Roadmap der Internationalen Fernmeldeunion (ITU) für 2023 die Möglichkeiten für Dünnschichtwiderstände, die Frequenzen im GHz-Bereich mit minimalem Signalverlust verarbeiten können.

Anwendung (Unterhaltungselektronik, Automobil, Industrie, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, Sonstige)

Das Segment Unterhaltungselektronik im Chip-Widerstandsmarkt dürfte im Prognosezeitraum eine steigende Nachfrage generieren. Das Segment ist geprägt durch steigende Umsätze bei Laptops, Wearables, Spielekonsolen, Smartphones, Smart-Home-Geräten usw. Unterhaltungselektronikprodukte haben weltweit eine starke Verbreitung erreicht, und viele dieser Geräte sind aus dem Alltag nicht mehr wegzudenken. So stiegen beispielsweise die Smartphone-Lieferungen im vierten Quartal 2024 weltweit um 3 %.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Chipwiderstandsmarktes:

APAC-Marktprognose

Der Markt für Chipwiderstände in der Region Asien-Pazifik wird bis 2035 voraussichtlich einen Umsatzanteil von über 38,9 % erreichen. Dieses Marktwachstum ist auf die expandierende Elektronikfertigungsindustrie in der Region zurückzuführen. Die Region Asien-Pazifik ist ein führender Produktionsstandort für Unterhaltungselektronik und Automobilkomponenten, die in großem Umfang Chipwiderstände verwenden. Die hohe Bevölkerungsdichte in der Region und die schnelle Einführung von 5G haben zudem die Nachfrage nach hochpräzisen Chipwiderständen weiter ansteigen lassen. China hat sich zudem als führender Hersteller von Elektrofahrzeugen auf dem Weltmarkt etabliert und eine starke Lieferkette für fortschrittliche Chipwiderstände im Energiemanagement geschaffen.

Der chinesische Markt für Chipwiderstände ist in der Region Asien-Pazifik von zentraler Bedeutung und verfügt über eine umfangreiche Infrastruktur für die Elektronikfertigung. Das Land hat seinen Übergang zur Autarkie in der Produktion beschleunigt, was sich in steigenden Investitionen in die Halbleiterproduktion zeigt, um seine führende Position in den weltweiten Lieferketten zu behaupten. So richtete China im Mai 2024 seinen dritten staatlich geförderten Investitionsfonds mit einem Kapital von rund 47,5 Milliarden US-Dollar ein, um seine Halbleiterindustrie zu stärken. Darüber hinaus erfordern Chinas Fortschritte in der Elektrofahrzeugproduktion eine konstante Versorgung mit hochwertigen Chipwiderständen für verschiedene Anwendungen.

Der japanische Markt ist in der Region Asien-Pazifik lukrativ und dürfte nach China den zweitgrößten Umsatzanteil halten. Das hochwertige Fertigungsökosystem Japans und der Fokus auf Feinmechanik sorgen für stetiges Marktwachstum. Japans Green Growth Strategy treibt die Nachfrage nach ultrastabilen Widerständen in Antriebssträngen und Fahrerassistenzsystemen (ADAS). Darüber hinaus ist Japan führend bei der Installation von Industrierobotern, die den Einsatz von Widerständen in Automatisierungssystemen erfordern. So veröffentlichte die International Federation of Robotics im September 2024 einen Bericht, dem zufolge 435.299 Industrieroboter in Fabriken im ganzen Land im Einsatz sind – ein Anstieg von 5 % pro Jahr. Die steigende Zahl mobiler Cobots dürfte das nachhaltige Wachstum des Sektors sicherstellen.

Marktprognose für Nordamerika

Der nordamerikanische Markt für Chipwiderstände soll bis 2035 das zweitschnellste Umsatzwachstum verzeichnen. Das Marktwachstum ist auf die zunehmende industrielle Automatisierung in der Region und die Verbreitung von IoT-Geräten zurückzuführen. Darüber hinaus erfordert der Ausbau erneuerbarer Energieprojekte Energiemanagementlösungen, was den Bedarf an hochwertigen Chipwiderständen weiter antreibt. Die USA und Kanada sind die umsatzstärksten Länder der Region. So priorisieren beispielsweise der US CHIPS and Science Act von 2022 und der kanadische Semiconductor Challenge Call von 2023 die inländische Produktion kritischer elektronischer Komponenten und stärken so die Lieferkette für Chipwiderstände in der Region. Im Oktober 2024 hob Climate Central hervor, dass sich die Investitionen in saubere Energie in den USA von 2018 bis 2023 verdreifacht haben und sich auf jährliche Investitionen von fast 248 Milliarden US-Dollar belaufen.

Der US- Markt wird voraussichtlich den größten Umsatzanteil in Nordamerika erzielen. Wesentliche Merkmale des Marktes sind Initiativen zur Revitalisierung der heimischen Halbleiterproduktion, die die Weiterentwicklung von Chipwiderständen vorantreiben. Im Mai 2024 prognostizierte die Semiconductor Industry Association, dass die USA ihre Halbleiterproduktionskapazität bis 2032 verdreifachen und damit die weltweit schnellste Wachstumsrate aufweisen werden. Diese Trends kommen dem Wachstum des Chipwiderstandsmarktes im Land direkt zugute. Darüber hinaus werden potenzielle Verbesserungen bei Dünnschichtwiderständen zur Unterstützung von 6G die Zukunft des US-Marktes prägen.

Der kanadische Chipwiderstandssektor wird im Prognosezeitraum voraussichtlich wachsen. Der Markt floriert dank strategischer Allianzen mit den US-Technologiezentren und wird von einem fortschrittlichen Fertigungssektor unterstützt. Investitionen in die Telekommunikation und der landesweite Ausbau von 5G-Netzen haben zu einer anhaltenden Nachfrage nach Chipwiderständen geführt. So gaben die kanadische Regierung und Ericsson im November 2024 die Unterzeichnung einer erweiterten Finanzierungsvereinbarung bekannt, die Ericsson zu Investitionen von über 440 Millionen Euro in die Förderung von 5G Advanced, 6G, KI usw. veranlasst. Die proaktiven, von der Regierung vermittelten und geleiteten Investitionsabkommen eröffnen lukrative Chancen auf dem kanadischen Markt.

Wichtige Marktteilnehmer für Chipwiderstände:

- Yageo Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Walsin Technology Corporation

- KOA Corporation

- ROHM Co., Ltd.

- Panasonic Corporation

- Vishay Intertechnology, Inc.

- Samsung Electro-Mechanics Co., Ltd.

- Murata Manufacturing Co., Ltd.

- KYOCERA

- Bourns Inc.

- Hokuriku Electric Industry Co., Ltd.

- TE Connectivity

Der Markt für Chipwiderstände wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen. Führende Unternehmen im wettbewerbsintensiven Markt steigern aktiv ihre Umsatzanteile durch Investitionen in Forschung und Entwicklung, um hochpräzise und zuverlässige Chipwiderstände zu entwickeln und so den steigenden Anforderungen von Branchen wie der Automobilindustrie, Unterhaltungselektronik und Telekommunikation gerecht zu werden. Darüber hinaus errichten die Unternehmen Produktionsstätten in Schlüsselregionen, um Lieferketten zu optimieren und regionale Marktanforderungen zu erfüllen. Die Yageo Corporation, ein wichtiger Akteur auf diesem Markt, veröffentlichte ihren Jahresbericht für 2023 und wies einen Konzernumsatz von 0,8 Milliarden US-Dollar aus.

Hier sind einige wichtige Akteure auf dem Markt:

Neueste Entwicklungen

- Im Dezember 2024 kündigte die KYOCERA Corporation die Veröffentlichung des leistungsstärksten 0603-Widerstands der Branche an. Die Hochleistungs-Chip-Widerstände der CR-Serie sind nicht magnetisch und gemäß MIL-PRF-55342 qualifiziert und bieten nachweislich eine hohe Zuverlässigkeit in einer Vielzahl von Hochfrequenzanwendungen.

- Im November 2024 gab Ruselectronics Holding die Entwicklung einer oberflächenmontierbaren Ultrapräzisions-Chipwiderstandstechnologie bekannt. Die in den neuen Produkten verwendete kombinierte Dünnschichtwiderstandsstruktur gewährleistet thermische Stabilität unter verschiedenen Bedingungen.

- Report ID: 7228

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.