Marktausblick für Biopolymerbeschichtungen:

Der Markt für Biopolymerbeschichtungen hatte 2025 ein Volumen von 38 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 118 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 12 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Biopolymerbeschichtungen auf 42,6 Milliarden US-Dollar geschätzt.

Die wichtigsten Markttreiber für Biopolymerbeschichtungen im Jahr 2025 waren die Entwicklung strategischer Agenden führender Akteure zum Übergang zu Biopolymeren und zur Bereitstellung von Alternativen zu petrochemischen Produkten für wichtige Endverbraucherbranchen, wodurch eine Kreislaufwirtschaft aufgebaut wird. Der wirksamste Weg zu diesem Übergang ist die schrittweise Ablösung fossiler Kohlenstoffe durch erneuerbare Alternativen, einschließlich Biomasse. Die wichtigsten Akteure diversifizieren ihr Rohstoffportfolio, um neben fossilen Kohlenstoffen auch erneuerbare Kohlenstoffe zu produzieren. Dies ist wegweisend aus einer vorherrschenden konservativen Marktperspektive. Insbesondere die Verwendung von Biomasse für die Beschichtungsproduktion hat im letzten Jahrzehnt zugenommen und wird voraussichtlich weiterhin zu einem starken Anstieg des Angebots an biobasierten Polymeren führen.

Im Jahr 2022 deckten konventionelle fossile Brennstoffe zwar 80 % des weltweiten Energiebedarfs, doch Biokraftstoffe hielten einen stabilen Anteil von 9 %. Laut der World Bioenergy Association trugen Biokraftstoffe 89 Exajoule (EJ) zu den insgesamt 622 EJ weltweiten Energieversorgungsmenge bei, was einem Anstieg von 30 % in den letzten zehn Jahren entspricht. 2021 betrug die Biomasseversorgung 54 EJ, wobei feste Biomasse wie Pellets und Holzspäne 85 % des Anteils ausmachte. Europa war der größte Produzent und Verbraucher von Holzpellets, während Vietnam sich als wichtigster Exporteur nach Südkorea und Japan etablierte und ein Produktionswachstum von 33 % verzeichnete. 2023 betrug die kumulierte Biomasseversorgung 56 EJ: 83 % davon stammten aus fester Biomasse, etwa 9 % aus flüssigen Biokraftstoffen und 3 % aus Biogas (die beiden letztgenannten erreichten ihre höchsten Anteile der letzten fünf Jahre).

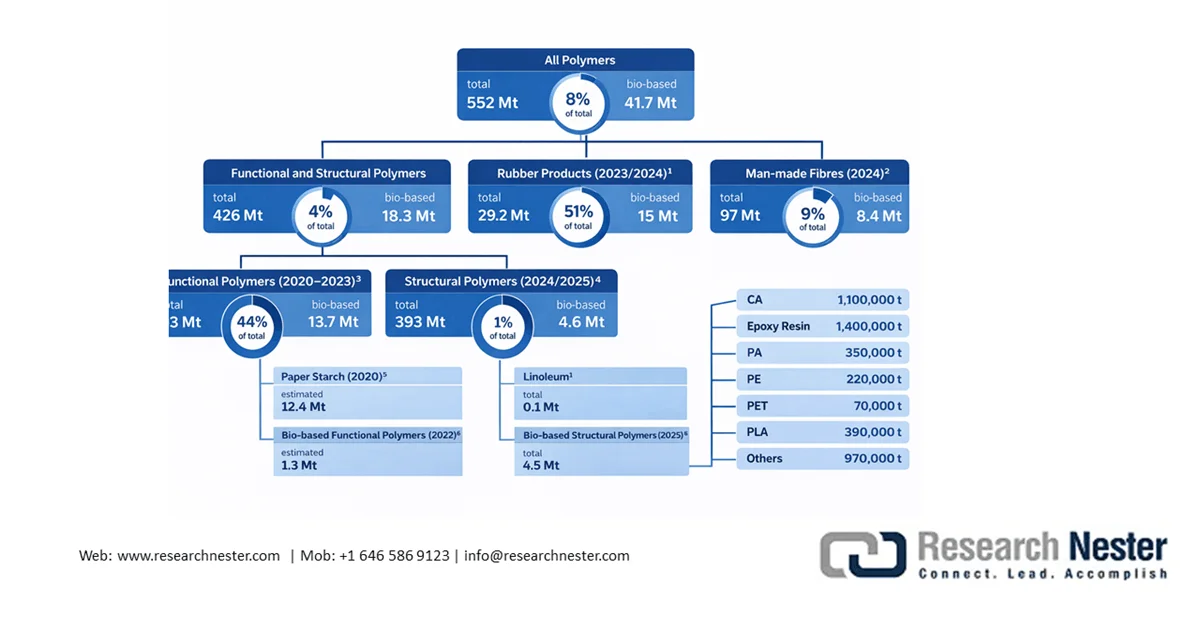

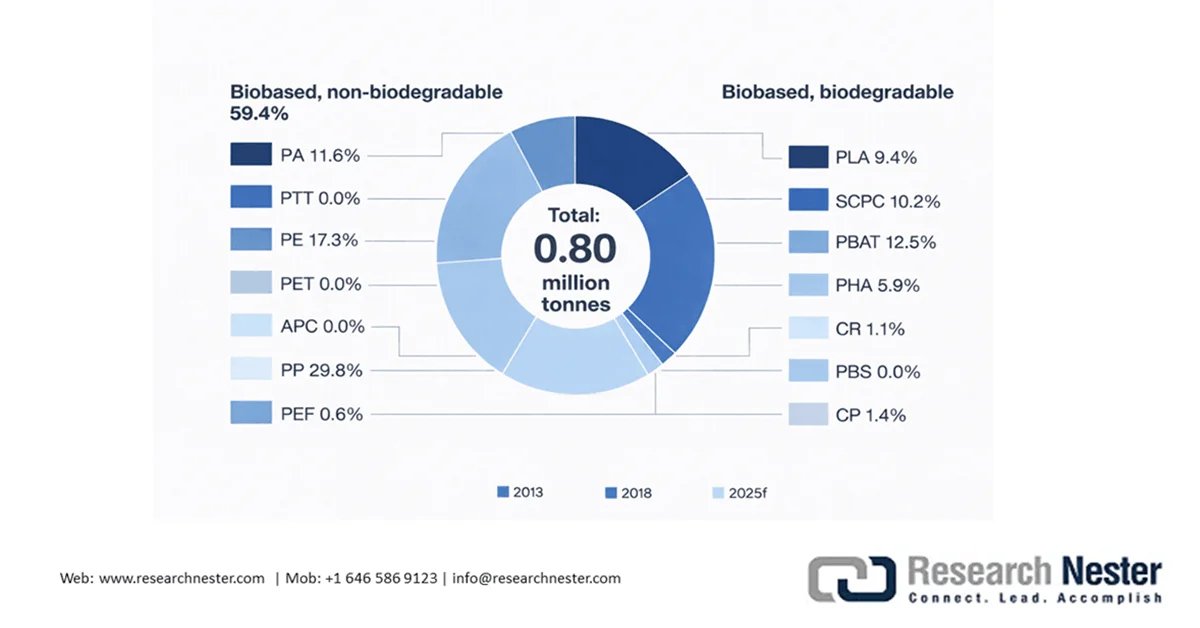

Weltweite Marktanteile von Polymeren und biobasierten Produkten, 2020–2025

Quelle: Nova Institute EU

Der Markt für Biopolymerbeschichtungen umfasst Struktur- und Funktionspolymere aus Naturkautschuk und industriell hergestellten Fasern. Biobasierte Strukturpolymere werden aus biobasiertem Linoleum und Strukturkunststoffmasse gewonnen und belaufen sich insgesamt auf 4,6 Millionen Tonnen. Laut einem Bericht des Nova Institute (EU) vom Februar 2026 bestehen die biobasierten Funktionspolymere aus Papierstärke und biobasierten Funktionspolymeren mit einer Gesamtmenge von 13,7 Millionen Tonnen. Diese beiden Gruppen umfassen 18 Millionen Tonnen biobasierter Struktur- und Funktionspolymere. Darüber hinaus werden typischerweise 8,4 Millionen Tonnen Chemiefasern und 15 Millionen Tonnen Kautschukprodukte aus biobasierten Ressourcen hergestellt (9 % bzw. 51 %). Im Jahr 2025 trugen funktionelle biobasierte Polymere (einschließlich Beschichtungen, Klebstoffe, Kosmetika usw.) 17 % zum Gesamtmarkt für Biopolymerbeschichtungen bei.

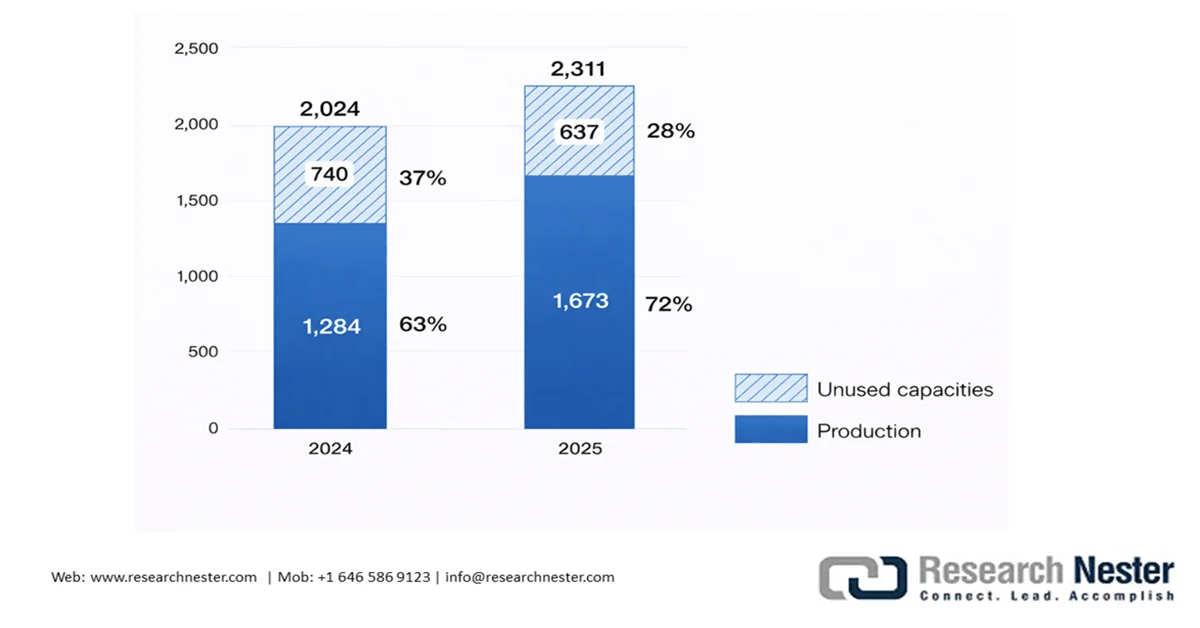

2025 war ein erfolgreiches Jahr für biobasierte Polymere. Bis 2030 wird ein jährliches Wachstum von 11 % prognostiziert, bei einer durchschnittlichen Kapazitätsauslastung von 86 %. Nicht biologisch abbaubare Polymere weisen insgesamt höhere Auslastungsraten und größere installierte Kapazitäten auf als biobasierte und biologisch abbaubare Polymere. 42 % der installierten Kapazitäten entfallen auf biologisch abbaubare Polymere, 58 % auf biobasierte, nicht biologisch abbaubare Polymere. Biobasierte, nicht biologisch abbaubare Polymere erreichen eine durchschnittliche Auslastung von 90 % (jährliches Wachstum von 10 %), biobasierte, biologisch abbaubare Polymere von 81 % (jährliches Wachstum von 11 %). Im Jahr 2025 betrug die Produktionskapazität für biobasierte Bausteine 5,8 Millionen Tonnen, was einem Anstieg von 15 % (746.000 t/a) zwischen 2024 und 2025 entspricht. Dieser Anstieg ist auf die verstärkte Verwendung von Epichlorhydrin (ECH), L-Milchsäure (L-LA), 1,4-Butandiol (1,4-BDO), 1,5-Pentamethylendiamin (DN5), Bernsteinsäure (SA) und Naphtha zurückzuführen.

Schlüssel Biopolymerbeschichtungen Markteinblicke Zusammenfassung:

Regionale Highlights:

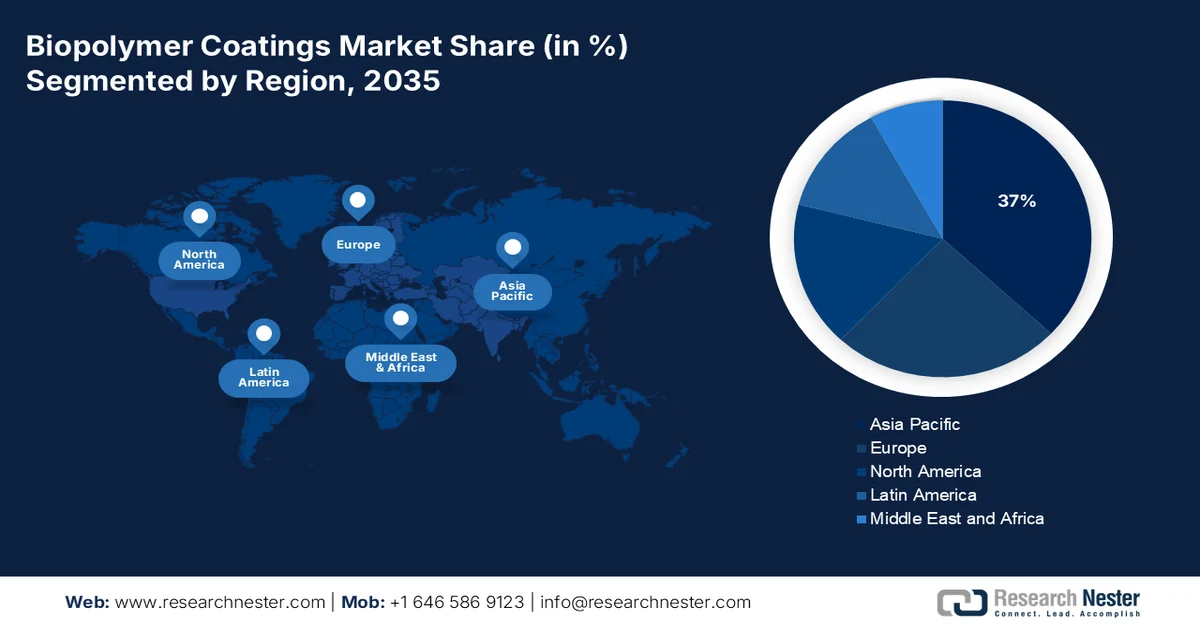

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit einem Anteil von 37 % den Markt für Biopolymerbeschichtungen dominieren wird, was auf den starken regionalen Handel und die Produktion von Naturpolymeren zurückzuführen ist.

- Nordamerika wird im Prognosezeitraum voraussichtlich einen Anteil von 21 % halten, angetrieben durch zunehmende staatliche Initiativen zur Förderung der Bioenergieinfrastruktur und der Biomasseproduktion.

Segmenteinblicke:

- Das Produktsegment Sojaprotein im Markt für Biopolymerbeschichtungen wird bis 2035 voraussichtlich einen Anteil von 35 % erreichen, angetrieben durch den Anstieg des weltweiten Sojaanbaus und die zunehmende Biomasseproduktion.

- Es wird erwartet, dass der Agrarsektor bis 2035 einen bedeutenden Marktanteil einnehmen wird, angetrieben durch die zunehmende Verwendung nachhaltiger Saatgutbeschichtungen, die die Keimung verbessern und den Einsatz von Mikroplastik reduzieren.

Wichtigste Wachstumstrends:

- Zunehmender Schwerpunkt auf Forschung und Entwicklung von Biopolymerbeschichtungen

- Erweiterung der Produktionskapazität

Größte Herausforderungen:

- Technische Herausforderungen bei der Verwendung von Biopolymerbeschichtungen

- Vertriebs- und Handelshemmnisse

Wichtige Akteure: AG (GeBASF SE (Deutschland), AkzoNobel NV (Niederlande), Arkema SA (Frankreich), Solenis (Vereinigte Staaten), EcoSynthetix Inc. (Kanada), Evonik Industries (Niederlande).

Global Biopolymerbeschichtungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 38 Milliarden US-Dollar

- Marktgröße 2026: 42,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 118 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Brasilien, Deutschland, Japan

- Schwellenländer: Indien, Südkorea, Kanada, Spanien, Italien

Last updated on : 21 April, 2026

Markt für Biopolymerbeschichtungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Fokus auf Forschung und Entwicklung von Biopolymerbeschichtungen: Biopolymerbeschichtungen gelten aufgrund ihrer vielseitigen Eigenschaften und ihrer Umweltfreundlichkeit als vielversprechende Alternative zu herkömmlichen, erdölbasierten Beschichtungen. Durch die Beimischung von Additiven, funktionellen Molekülen oder Verstärkungsmitteln lassen sie sich an individuelle Anwendungsbereiche anpassen und finden so in verschiedenen Branchen wie Medizintechnik, Lebensmittelverpackungen, Elektronik und Textilien Verwendung. Forscher konzentrieren sich intensiv auf die Entwicklung innovativer Biopolymerbeschichtungen auf Basis von Chitosan, Stärke, Cellulosederivaten und Proteinen (Casein und Gelatine). Neben ihrer traditionellen Verwendung als Schutzbarriere gegen UV-Strahlung, Feuchtigkeit, Sauerstoff und Pilzbefall werden Biopolymerbeschichtungen auch für die kontrollierte Freisetzung von Wirkstoffen, Biokompatibilität und antimikrobielle Aktivität eingesetzt und eröffnen damit neue Möglichkeiten in der Biomedizin.

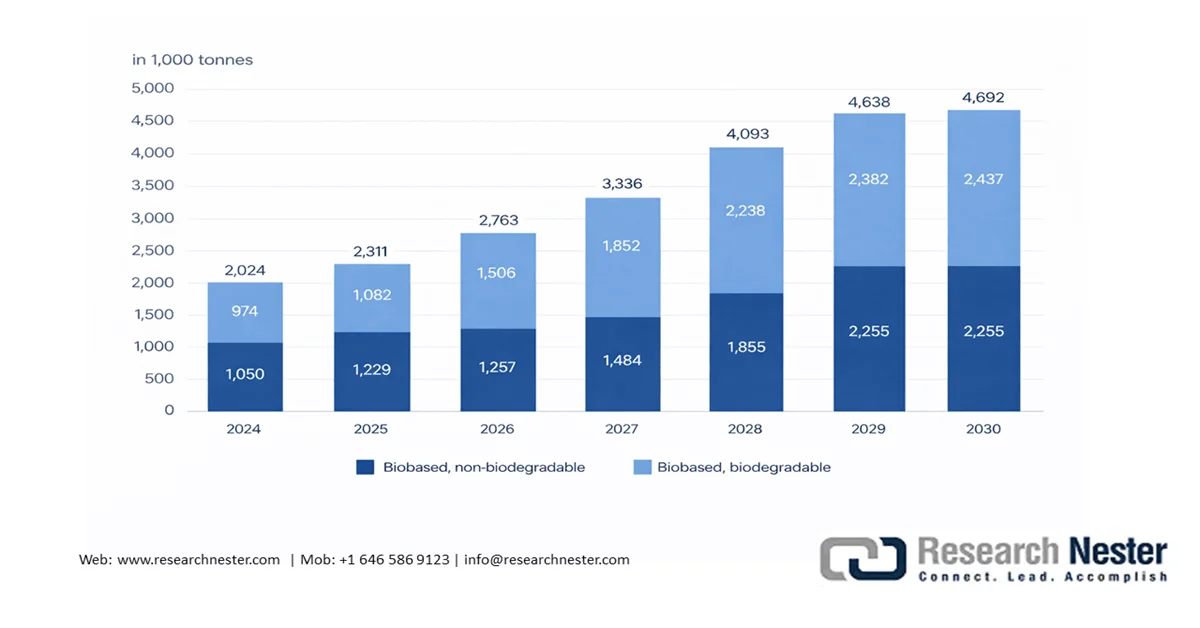

Laufende Forschungs- und Entwicklungsarbeiten sowie staatliche Fördergelder zielen darauf ab, die mechanische Festigkeit, Stabilität und Haltbarkeit von Biopolymerfolien zu verbessern. Im Juni 2024 startete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die FAOSTAT-Plattform, um die Verfügbarkeit von Bioenergierohstoffen zu optimieren. Darüber hinaus sollen von der FAO skalierbare und kostengünstige Produktionsmethoden entwickelt werden, um die breite Kommerzialisierung von Biopolymerbeschichtungen und -folien zu fördern. Omics Online veröffentlichte 2023 Forschungsergebnisse zu Sprüh-, Schleuder-, Tauch- und Pinselbeschichtungstechnologien. - Produktionskapazitätsausbau : Der Markt für Biopolymerbeschichtungen findet Anwendung in Branchen wie Landwirtschaft, Konsumgüter und Automobilindustrie. European Bioplastics prognostiziert, dass sich die weltweite Produktionskapazität biobasierter Kunststoffe aufgrund der hohen Marktnachfrage bis 2030 von 2,31 Millionen Tonnen im Jahr 2025 auf 4,69 Millionen Tonnen verdoppeln wird. Dies verdeutlicht die schrittweise Integration fortschrittlicher Fertigungstechnologien. Biokunststoffalternativen sind für nahezu alle herkömmlichen Kunststoffe und Beschichtungen verfügbar. Dank der dynamischen Entwicklung biobasierter und biologisch abbaubarer Polymere wie Polyhydroxyalkanoate (PHA), Polypropylen (BioPP) und Polymilchsäure (PLA) werden die Produktionskapazitäten in den nächsten fünf Jahren voraussichtlich deutlich steigen. Von den 2025 produzierten 4,5 Millionen Tonnen biobasierter Polymere entfielen 25 % auf Celluloseacetat (CA) mit einem Bioanteil von 50 % und 30 % auf Epoxidharze mit einem Bioanteil von 45 %.

Globale Produktionskapazitäten biobasierter Kunststoffe 2025-2030

Quelle: Europäische Biokunststoffe

Weltweite Nutzungsraten biobasierter Kunststoffe 2024 vs. 2025, in 1.000 Tonnen

Quelle: Europäische Biokunststoffe

Herausforderungen

- Technische Herausforderungen bei der Anwendung von Biopolymerbeschichtungen: In subtropischen und tropischen Regionen mit hoher Luftfeuchtigkeit nimmt die Wirksamkeit hydrophiler Beschichtungen, die typischerweise aus Proteinen und Polysacchariden bestehen, ab. Diese hydrophilen Beschichtungen absorbieren Feuchtigkeit, wodurch die Filmstabilität beeinträchtigt und das mikrobielle Wachstum gefördert wird. Obwohl lipidbasierte Beschichtungen eine hervorragende Feuchtigkeitsbeständigkeit aufweisen, neigen sie zu Rissbildung. Darüber hinaus stellt die eingeschränkte Verfügbarkeit von Applikationsmethoden und die Verwendung einfacher Herstellungsverfahren ein wesentliches Hindernis für den Markt von Biopolymerbeschichtungen dar. Viele Länder produzieren in ländlichen Gebieten, in denen es an Zerstäubungsanlagen, kontinuierlichen Beschichtungslinien und Vakuumtrocknung mangelt.

- Vertriebs- und Markthemmnisse: Die Marktdurchdringung von Biopolymerbeschichtungen ist aufgrund fehlender Infrastruktur und hoher Kosten begrenzt. Funktionelle Additive wie Vernetzer und ätherische Öle sind teuer oder in ländlichen Gebieten schwer erhältlich. Zudem schränkt der Mangel an Kühlmöglichkeiten, insbesondere in tropischen Klimazonen, die Haltbarkeit ein. Die weite Verbreitung herkömmlicher Kunststoffbeschichtungen zu vergleichsweise niedrigen Preisen behindert die Markteinführung von Biopolymerbeschichtungen.

Marktgröße und Prognose für Biopolymerbeschichtungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12% |

|

Marktgröße im Basisjahr (2025) |

38 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

118 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Biopolymerbeschichtungen:

Produktsegmentanalyse

Das Segment der Sojaproteinprodukte wird im Prognosezeitraum voraussichtlich einen Marktanteil von 35 % am Markt für Biopolymerbeschichtungen erreichen. Grund dafür ist das enorme Wachstum des Sojaanbaus und die damit einhergehende hohe Biomasseproduktion. Der aktuelle Trend zu bewusster Ernährung und der zunehmende Vegetarismus haben die Produktion pflanzlicher Proteine gefördert. Laut der Veröffentlichung „National Library of Medicine 2025“ wurde Soja 2023/24 weltweit auf 137,1 Millionen Hektar angebaut. Brasilien wies mit 45,8 Millionen Hektar die größte Anbaufläche auf. Die Erntemenge betrug 153 Millionen Tonnen, was einem Ertrag von 3,3 Tonnen pro Hektar entspricht. Die USA belegten mit 113,27 Millionen Tonnen Anbaufläche und einem Ertrag von 3,4 Tonnen pro Hektar den zweiten Platz. Danach folgen Paraguay (48,10 Millionen Tonnen), Argentinien (48,10 Millionen Tonnen), China (20,84 Millionen Tonnen), Kanada (6,98 Millionen Tonnen), Indien (11,88 Millionen Tonnen) und Russland (6,8 Millionen Tonnen). Die USA, Brasilien, Paraguay und Argentinien tragen zusammen 91,7 % zur weltweiten Sojabohnenproduktion bei.

Anwendungssegmentanalyse

Es wird erwartet, dass der Agrarsektor bis Ende 2035 einen signifikanten Umsatzanteil ausmachen wird. Biopolymer-Saatgutbeschichtungen haben sich als entscheidend erwiesen, um die Kontamination von Nutzpflanzen zu minimieren, die Keimung zu verbessern und die Konzentration nützlicher Mikroorganismen im Boden zu erhöhen. Der Einsatz kohlenstoffbasierter Materialien aus natürlichen Ressourcen wie Pflanzenbiomasse, Algen und Pilzen hat vielversprechende Auswirkungen auf die Landwirtschaft gezeigt. Darüber hinaus können einige Biopolymere, mit Ausnahme biokompatibler, antibakterielle und antimykotische Vorteile bieten. Laut Agricultural Science & Technology übertreffen Biopolymer-Beschichtungen hinsichtlich der Keimungsrate synthetische Polymere (90 %) und unbeschichtetes Saatgut (85 %) mit bis zu 97,4 %. Ein weiterer wichtiger Faktor für das Wachstum dieses Segments ist der zunehmende Fokus auf die Reduzierung von Mikroplastik mithilfe alternativer Materialien. Gängige Saatgutfilmbeschichtungen oder Haftpolymere sind Styrol-Acrylat-Copolymer-Dispersionen, Polyvinylacetat-Dispersionen und Ethylen-Acrylat-Copolymer-Dispersionen.

Unsere detaillierte Analyse des Marktes für Biopolymerbeschichtungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Produkttyp |

|

Funktionale Eigenschaften |

|

Anwendung |

|

Endverwendung |

|

Beschichtungstechnologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Biopolymerbeschichtungen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominierte den weltweiten Handel mit Naturpolymeren und trug 2025 zu 37 % der Produktion von Biopolymerbeschichtungen bei. 2024 betrug der weltweite Handel mit Naturpolymeren 3,78 Milliarden US-Dollar, was einem leichten Rückgang von 5,41 % gegenüber 2023 (4 Milliarden US-Dollar) entspricht. China (1,09 Milliarden US-Dollar) und Südkorea (263 Millionen US-Dollar) zählten 2024 zu den fünf größten Lieferanten von Naturpolymeren. In den letzten fünf Jahren wuchs der Handel mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,44 %. Vier Länder deckten 87 % der gesamten Nachfrage nach Beschichtungen ab (nach Wert und Volumen): China (über 60 % des regionalen Wertes und über 59 % des regionalen Volumens), Indien (12 % des regionalen Wertes und 18 % des regionalen Volumens), Japan (8 % des regionalen Wertes und 6 % des regionalen Volumens) und Südkorea (6 % des regionalen Wertes und 4 % des regionalen Volumens).

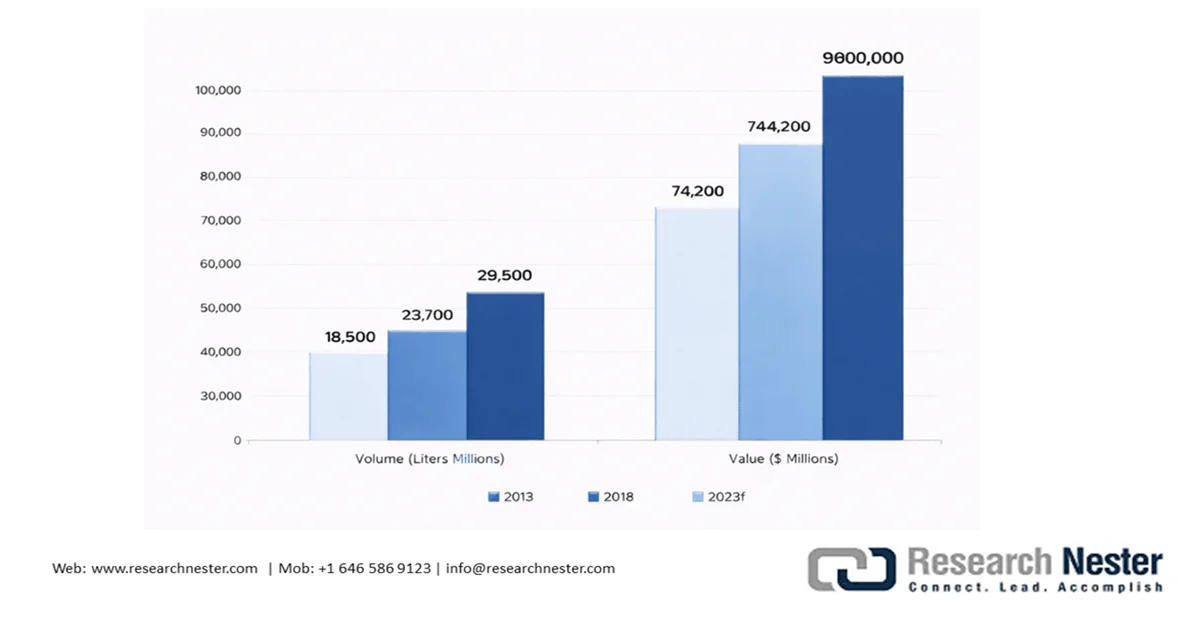

Beschichtungsmarkt im asiatisch-pazifischen Raum, Prognose 2013–2030

Quelle: American Coatings Association

China , mit rund 60 % des Beschichtungsvolumens im asiatisch-pazifischen Raum, hat sich zu einem wichtigen Produzenten und Konsumenten in der Region entwickelt. Laut dem Bericht der American Coating Association 2024 gibt es in China etwa 10.000 Beschichtungshersteller. Die 100 führenden Unternehmen decken 50 % des Volumens ab, und rund 70 % entfallen auf Erstausrüster (OEM). Die Top 1.000 Hersteller waren für 80 % der gesamten in China produzierten Beschichtungen verantwortlich. Darüber hinaus gibt es in China 4.000 Pulverbeschichtungsunternehmen, wobei kleinere Betriebe weniger als 1.000 Kilogramm pro Jahr produzieren. Die Konsolidierung (die bereits bei Joint Ventures und multinationalen Herstellern im Gange ist) dürfte die Geschäftstätigkeit ankurbeln, begünstigt durch steigende Rohstoffpreise und sich ändernde regulatorische Anforderungen. Chinas Umsatz im Jahr 2018 betrug 44,5 Milliarden US-Dollar, der kumulierte Umsatz im asiatisch-pazifischen Raum belief sich auf 74,2 Milliarden US-Dollar. Der Anteil Chinas an der Gesamtmenge an Beschichtungen in der Region betrug 23,7 Milliarden Liter und lag bei 14,2 Milliarden Litern.

Der indische Markt für Biopolymerbeschichtungen wird bis Ende 2035 voraussichtlich einen enormen Marktanteil erreichen, was auf den zunehmenden Einfluss der Regierung auf Produktentwicklung und Innovation zurückzuführen ist. Laut einer Aktualisierung des Ministeriums für Wissenschaft und Technologie vom Januar 2024 entwickelte das Institut für fortgeschrittene Studien in Wissenschaft und Technologie (IASST) im August 2022 einen neuartigen Biopolymer-Xerogelfilm aus Natriumalginat, Chitosan und Pilzen. Diese einzigartige Biopolymer-Nanokompositbeschichtung wurde mithilfe eines umweltfreundlichen Herstellungsverfahrens synthetisiert, wobei Bananenknoll-Nanomaterial zur Vernetzung der Biopolymere verwendet wurde.

Einblicke in den nordamerikanischen Markt

Nordamerika war 2025 mit einem Marktanteil von 17 % die zweitgrößte Region in der Produktion von Biopolymerbeschichtungen. Bis 2030 wird ein Wachstum des Anteils um 4 % erwartet. Im Handel mit Naturpolymeren zählten die USA 2024 zu den fünf größten Lieferanten mit einem Exportwert von 344 Millionen US-Dollar. Die Marktdynamik für Biopolymerbeschichtungen in Kanada wird durch den zunehmenden Einfluss der Regierung beim Aufbau einer Bioenergieinfrastruktur zur Steigerung der Biomasseproduktion im Land geprägt.

Der US-amerikanische Markt für Biopolymerbeschichtungen wird durch die hohe Produktionskapazität an Rohstoffen angetrieben. Im November 2025 betrug die Jahreskapazität der Produktionsanlagen für verdichtete Biomassebrennstoffe 13.429.015 Tonnen. Die monatlichen Daten der US-Energieinformationsbehörde (EIA) umfassten 74 aktive Hersteller mit einer jährlichen Produktionskapazität von insgesamt 13,03 Millionen Tonnen und rund 2.435 Vollzeitbeschäftigten. Die im November 2025 befragten Unternehmen beschafften 1,6 Millionen Tonnen Biomasse-Rohmaterial und produzierten 0,9 Millionen Tonnen verdichteten Biomassebrennstoff, von denen 0,97 Millionen Tonnen verkauft wurden. Der Inlandsabsatz von verdichtetem Biomassebrennstoff belief sich im November 2025 auf 0,17 Millionen Tonnen zu einem Durchschnittspreis von 239,40 US-Dollar pro Tonne, während die Exporte im gleichen Zeitraum 0,80 Millionen Tonnen zu einem Durchschnittspreis von 203,33 US-Dollar pro Tonne erreichten.

Einblicke in den europäischen Markt

Europa wird aufgrund der wachsenden PEF-Kapazitäten voraussichtlich im Prognosezeitraum einen bedeutenden Marktanteil bei Biopolymerbeschichtungen halten. Bis 2030 dürfte Europa seinen bestehenden Anteil um 4 % steigern. Im Jahr 2025 erreichte Europa einen Anteil von 14 % an den installierten Kapazitäten für PA, PBAT und SCPC. Die EU-Bioökonomie floriert und trug 2023 mit 5 % zum BIP bei. Sie beschäftigte 17,5 Millionen Menschen. Biobasierte Chemikalien (ohne Biokraftstoffe) boten 2023 123.460 Menschen Arbeit. Obwohl sich die politischen Rahmenbedingungen für biobasierte Polymere in Europa stetig weiterentwickeln, dürften sich für die Akteure im Vergleich zu anderen Regionen bemerkenswerte Chancen ergeben.

In Europa wurde das Wachstum von Biokunststoffen vor allem durch den starken Ausbau der Produktionskapazitäten für Polyethylen (BioPE), Polypropylen (BioPP) und Polyhydroxyalkanoate (PHA) angetrieben. Bis 2025 wird die durchschnittliche Produktionskapazität bei 73 % liegen. Biokunststoffe finden in immer mehr Anwendungsbereichen Verwendung, von Verpackungen und Fasern über Konsumgüter und Automobilindustrie bis hin zu Agrarprodukten. Verpackungen entwickelten sich mit 41,3 % (0,95 Millionen Tonnen) im Jahr 2025 zum dominierenden Segment des Biokunststoffmarktes für Biopolymerbeschichtungen. Der Anwendungsbereich Automobil und Transportwesen wuchs auf 0,24 Millionen Tonnen und macht damit 10,3 % aller Anwendungen aus.

Produktionskapazitäten biobasierter Kunststoffe in Europa bis 2030, nach Materialart

Quelle: Europäische Biokunststoffe

Wichtigste Akteure auf dem Markt für Biopolymerbeschichtungen:

- BASF SE (Deutschland)

- AkzoNobel NV (Niederlande)

- Arkema SA (Frankreich)

- Solenis (Vereinigte Staaten)

- EcoSynthetix Inc. (Kanada)

- Evonik Industries AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE ist ein weltweit führendes Chemieunternehmen und Vorreiter in der Entwicklung von Biopolymerbeschichtungen. Das Unternehmen nutzt seine hochintegrierte Wertschöpfungskette, die von nachwachsenden Rohstoffen bis hin zu fortschrittlichen Polymerformulierungen reicht, um skalierbare biobasierte Beschichtungslösungen anzubieten. Zum Portfolio gehören biologisch abbaubare und kompostierbare Materialien wie ecovio und Ecoflex®, die in der Verpackungsindustrie und in der Landwirtschaft weit verbreitet sind. BASF treibt die Entwicklung biomassebasierter Beschichtungen aktiv voran, die den teilweisen Ersatz fossiler Rohstoffe durch nachwachsende Ressourcen ermöglichen, ohne Kompromisse bei der Leistung einzugehen.

- AkzoNobel NV zählt zu den weltweit führenden Beschichtungsunternehmen und legt einen zunehmenden Fokus auf biobasierte und nachhaltige Beschichtungstechnologien. Das Unternehmen integriert nachwachsende Rohstoffe in seine Formulierungen, um kohlenstoffarme Hochleistungsbeschichtungen für Verpackung, Bauwesen und industrielle Anwendungen zu entwickeln. AkzoNobels Expertise liegt in der fortschrittlichen Beschichtungschemie und der anwendungsspezifischen Anpassung, wodurch Biopolymer-Innovationen in marktfähige Produkte umgesetzt werden können. Das Unternehmen erweitert kontinuierlich sein Portfolio an wasserbasierten und pulverförmigen Beschichtungen mit biobasierten Harzen und Additiven.

- Arkema SA ist ein Spezialchemieunternehmen mit Schwerpunkt auf Hochleistungsmaterialien auf biobasierter Basis, darunter Harze für Biopolymerbeschichtungen. Die Innovationskraft des Unternehmens basiert auf fortschrittlicher Polymerchemie, insbesondere auf biobasierten Polyamiden wie der Rilsan®-Produktreihe, die aus nachwachsendem Rizinusöl gewonnen werden. Arkema liefert wichtige Zwischenprodukte und Harze, die in nachhaltigen Beschichtungsformulierungen für die Verpackungs-, Automobil- und Industriebranche weit verbreitet sind. Die Strategie des Unternehmens zielt darauf ab, die CO₂-Intensität zu reduzieren und gleichzeitig hohe Haltbarkeit und Barrierewirkung zu gewährleisten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Biopolymerbeschichtungen:

Der globale Markt für Biopolymerbeschichtungen ist zwar stark fragmentiert, aber vertikal integriert: Chemiekonzerne entwickeln Expertise in Formulierung und Beschichtung, Agrar- und Biotechnologieunternehmen kontrollieren Rohstoffbeschaffung und -versorgung, und Biopolymerspezialisten treiben Innovationen voran und sichern sich einen Wettbewerbsvorteil im Bereich Nachhaltigkeit. Alle konkurrieren um signifikante Marktanteile und stärken ihre Positionen durch strategische Kooperationen, Produkteinführungen, Fusionen und Übernahmen sowie geografische Expansionen.

Wettbewerbslandschaft des Marktes für Biopolymerbeschichtungen :

Neueste Entwicklungen

- Im Mai 2025 kündigte BASF Coatings die Erweiterung ihrer Produktpipeline für biomassebasierte Beschichtungen an. Mit diesem strategischen Schritt will BASF ihr Engagement für Nachhaltigkeit bei Biopolymerbeschichtungen unter den Marken RM eSense und Glasurit Eco Balance stärken.

- Im April 2025 schlossen die Universität Toronto und BASF eine Kooperation zur Entwicklung fortschrittlicher Biopolymerbeschichtungen für Branchen wie Landwirtschaft und Pharmazie, unterstützt durch KI-gestützte Labore für autonomes Fahren.

- Im Juni 2021 stellte Braskem sein neuartiges, aus nachwachsenden Rohstoffen hergestelltes Polyethylenwachs (PE) vor, das üblicherweise für Klebstoffe, Kosmetika, Beschichtungen und Compounds verwendet wird. Dies wird Braskem helfen, seine Position auf dem globalen Markt für Biopolymerbeschichtungen zu festigen.

- Report ID: 8520

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.