Marktausblick für Beschichtungen medizinischer Geräte:

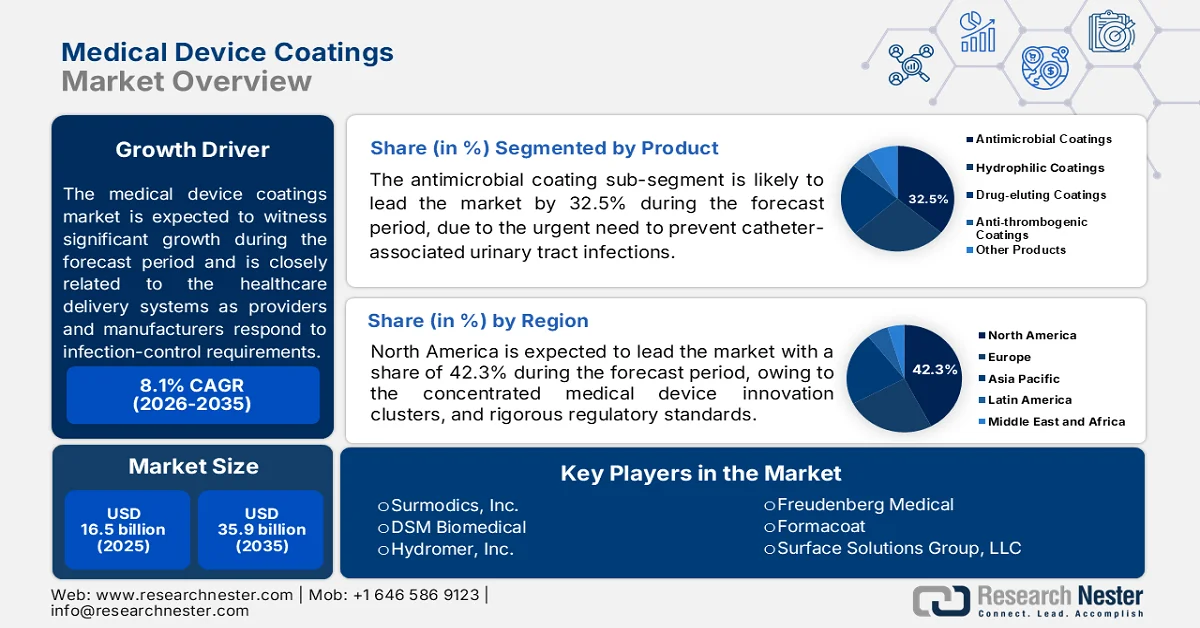

Der Markt für Beschichtungen für Medizinprodukte hatte 2025 ein Volumen von 16,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 35,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 8,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 17,8 Milliarden US-Dollar geschätzt.

Beschichtungen für Medizinprodukte gewinnen im Gesundheitswesen zunehmend an Bedeutung, da Anbieter und Hersteller auf die Anforderungen der Infektionskontrolle, längere Nutzungsdauern der Geräte und steigende Fallzahlen reagieren. Laut Daten der US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Januar 2026 erleidet schätzungsweise jeder 31. stationäre Patient mindestens eine nosokomiale Infektion (HAI). Dies hält die Nachfrage nach Technologien aufrecht, die die mikrobielle Kontamination reduzieren und die Geräteleistung im klinischen Alltag verbessern. Gleichzeitig berichtet die CDC, dass jährlich Millionen von Patienten von HAI betroffen sind, was den Druck auf Krankenhäuser erhöht, Geräte einzuführen, die Infektionspräventionsprotokolle unterstützen.

Das langfristige Marktwachstum wird auch durch demografische Trends und Entwicklungen im Gesundheitswesen begünstigt. Laut einer Studie der National Library of Medicine (NLM) vom Juli 2023 wird die Weltbevölkerung ab 60 Jahren von 1 Milliarde im Jahr 2020 auf 1,4 Milliarden im Jahr 2030 ansteigen. Dies führt zu einer deutlichen Vergrößerung des Patientenstamms, der auf die Behandlung chronischer Erkrankungen, chirurgische Eingriffe und implantierbare Medizinprodukte angewiesen ist. Steigende Fallzahlen, ein zunehmender Fokus auf Patientenergebnisse und der anhaltende regulatorische Schwerpunkt auf Sicherheit und Wirksamkeit ermutigen Hersteller, Beschichtungen verstärkt in wiederverwendbare und Einwegprodukte zu integrieren. Die Kombination aus alternder Bevölkerung, höheren Gesundheitsausgaben und der Priorität der Infektionsprävention dürfte die Nachfrage nach beschichteten Medizinprodukten in entwickelten und aufstrebenden Gesundheitsmärkten stabil halten.

Schlüssel Beschichtungen für medizinische Geräte Markteinblicke Zusammenfassung:

Regionale Highlights:

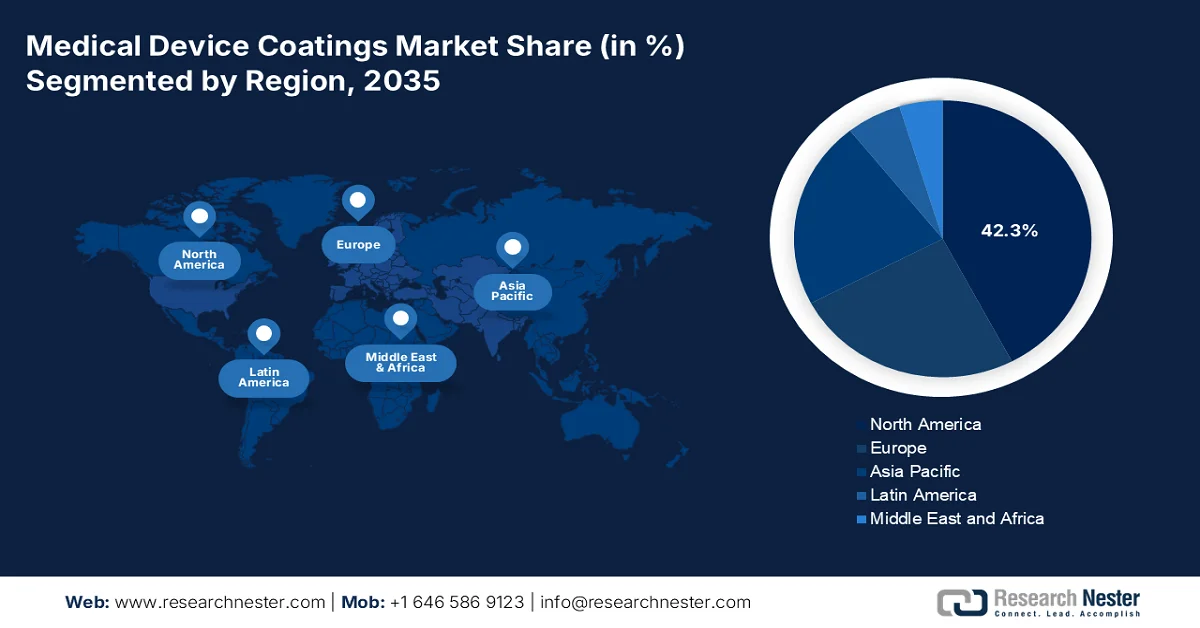

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 42,3 % am Markt für Beschichtungen von Medizinprodukten erzielen. Unterstützt wird diese Entwicklung durch ein ausgereiftes Gesundheitsökosystem, konzentrierte Innovationszentren für Medizinprodukte und strenge regulatorische Standards, die eine leistungsstarke Oberflächentechnik vorschreiben.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum 2026-2035 das schnellste Wachstum erwartet, angetrieben durch die rasche Modernisierung der Gesundheitsinfrastruktur, die wachsende Mittelschicht und die steigende Anzahl von Eingriffen in den Bereichen Herz-Kreislauf und Orthopädie.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der antimikrobiellen Beschichtungen bis 2035 32,5 % des Marktes für Beschichtungen von Medizinprodukten ausmachen wird, was durch den wachsenden Bedarf an Prävention von katheterassoziierten Harnwegsinfektionen (CAUTIs) und Wundinfektionen nach Operationen begünstigt wird.

- Es wird erwartet, dass synthetische Polymere bis 2035 ihre dominante Stellung im Materialsegment beibehalten werden, was auf die zunehmende Verwendung bakterienresistenter Plattformen wie PEG, POZ und zwitterionischer Polymere für infektionsanfällige Medizinprodukte zurückzuführen ist.

Wichtigste Wachstumstrends:

- Erweiterung von Behandlungsprogrammen für Herz-Kreislauf-Erkrankungen

- Zunehmende Verbreitung von Diabetes und langfristige Katheternutzung

Größte Herausforderungen:

- Strenge behördliche Genehmigungen

- Hohe F&E- und Validierungskosten

Wichtigste Akteure: Surmodics, Inc. (USA), DSM Biomedical (Niederlande), Hydromer, Inc. (USA), Freudenberg Medical (Deutschland), Formacoat (USA), Surface Solutions Group, LLC (USA), PPG Industries, Inc. (USA).

Global Beschichtungen für medizinische Geräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 16,5 Milliarden US-Dollar

- Marktgröße 2026: 17,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 35,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Südkorea, Singapur, Australien

Last updated on : 24 June, 2026

Markt für Beschichtungen für Medizinprodukte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von Behandlungsprogrammen für Herz-Kreislauf-Erkrankungen : Herz-Kreislauf-Erkrankungen sind weltweit weiterhin die häufigste Todesursache und führen zu einer steigenden Nachfrage nach beschichteten Führungsdrähten, Angioplastieballons, Stents, Kathetern und elektrophysiologischen Geräten. Laut WHO-Daten für 2026 sterben jährlich schätzungsweise 17,9 Millionen Menschen an Herz-Kreislauf-Erkrankungen. Regierungen investieren weiterhin erhebliche Mittel in Programme zur Früherkennung, Intervention und Behandlung von Herz-Kreislauf-Erkrankungen. Hydrophile und antithrombotische Beschichtungen verbessern die Manövrierbarkeit von Medizinprodukten und reduzieren Komplikationen bei Gefäßeingriffen, wodurch sie in der modernen interventionellen Kardiologie zunehmend an Bedeutung gewinnen. Da Gesundheitssysteme bestrebt sind, die Behandlungsergebnisse für Patienten zu verbessern und gleichzeitig die Eingriffsrisiken zu minimieren, wird die Nachfrage nach fortschrittlichen Beschichtungstechnologien in entwickelten und aufstrebenden Gesundheitsmärkten voraussichtlich weiterhin hoch bleiben.

- Zunehmende Diabetesprävalenz und Langzeitkatheterisierung: Der weltweite Anstieg von Diabetes führt zu einer steigenden Nachfrage nach beschichteten Medizinprodukten für Gefäßzugänge, Insulinverabreichung, Wundversorgung und das Management chronischer Erkrankungen. Laut Daten der Weltgesundheitsorganisation (WHO) vom November 2024 lebten im Jahr 2022 weltweit etwa 830 Millionen Menschen mit Diabetes. Regierungen bauen Programme zur Diabetesvorsorge und -behandlung aus, was zu einem vermehrten Einsatz von Infusionssystemen, Diagnosegeräten und Langzeitkathetertherapien führt. Beschichtungen von Medizinprodukten verbessern deren Haltbarkeit, reduzieren die Reibung und minimieren das Infektionsrisiko bei wiederholter oder längerer Anwendung. Hersteller entwickeln zunehmend biokompatible Beschichtungsplattformen, die für Anwendungen bei chronischen Erkrankungen optimiert sind. Da die Diabetesprävalenz weiter steigt, wird die Nachfrage nach beschichteten Produkten für das Langzeitmanagement von Patienten voraussichtlich weiter zunehmen.

Herausforderungen

- Strenge Zulassungsverfahren: Die Erfüllung der komplexen Anforderungen von FDA 510(k), PMA und EU-MDR erfordert erhebliche Zeit und finanzielle Investitionen. Biokompatibilitätstests gemäß ISO 10993, die Erhebung klinischer Daten und die Marktüberwachung stellen hohe Markteintrittsbarrieren für neue Unternehmen dar. Kleinere Hersteller verfügen oft nicht über die notwendige Expertise im Zulassungsbereich, was die Produkteinführung verzögert. Unternehmen wie Surmodics setzen auf spezialisierte Zulassungsteams, um die Einreichung von Unterlagen zu optimieren.

- Hohe F&E- und Validierungskosten: Die Entwicklung neuartiger Beschichtungsformulierungen erfordert umfangreiche Investitionen in Polymerchemie, Stabilitätsprüfungen und beschleunigte Alterungsstudien. Die Validierung hinsichtlich mechanischem Verschleiß, Auswaschung und Sterilisationsverträglichkeit verursacht zusätzliche Kosten. DSM Biomedical investiert daher stark in die firmeneigene Biomaterialforschung, um sich im Wettbewerb mit hydrophilen und arzneimittelfreisetzenden Plattformen zu differenzieren.

Marktgröße und Prognose für Beschichtungen von Medizinprodukten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8.1% |

|

Marktgröße im Basisjahr (2025) |

16,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

35,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Beschichtungen medizinischer Geräte:

Produktsegmentanalyse

Im Produktsegment ist die antimikrobielle Beschichtung führend auf dem Markt für Beschichtungen von Medizinprodukten und wird voraussichtlich bis Ende 2035 einen Marktanteil von 32,5 % erreichen. Treiber dieses Segments ist der dringende Bedarf, katheterassoziierte Harnwegsinfektionen (CAUTIs) und Wundinfektionen nach Operationen zu verhindern. Innovative Formulierungen, wie die von einem Stahlplattenhersteller aus Kaohsiung entwickelten, auf Triclosan basierenden Beschichtungen 23EV und 28SC, demonstrieren das Potenzial für den Technologietransfer von industriellen zu medizinischen Anwendungen. Allerdings werden in medizinischen Anwendungen aufgrund regulatorischer Änderungen zunehmend Silberionen- und Jod-basierte Wirkstoffe gegenüber Triclosan bevorzugt, wie eine Studie der NLM vom Dezember 2024 zeigt. Diese Formulierungen, die den EU-Richtlinien RoHS und REACH entsprechen und von SGS, TÜV SÜD PSB und dem Food Industry Research and Development Institute validiert wurden, unterstreichen die strengen Wirksamkeitsprüfungen durch Dritte, die für die Marktakzeptanz erforderlich sind.

Materialsegmentanalyse

Synthetische Polymere dominieren den Markt für Beschichtungsmaterialien für Medizinprodukte. Polyethylenglykol (PEG), Polyoxazolin (POZ) und zwitterionische Polymere haben sich dabei als die effektivsten bakterienresistenten Plattformen erwiesen. Zwitterionische Polymere zeigen unter diesen eine außergewöhnliche Leistung und erreichen eine Reduktion der Bakterienadhäsion um bis zu 99 % im Vergleich zu unbeschichteten Kontrollen. Dies macht sie laut einer NLM-Studie vom Juni 2025 besonders attraktiv für infektionsanfällige Medizinprodukte wie Harnkatheter, zentrale Venenkatheter und orthopädische Implantate. PEG ist aufgrund seiner etablierten Biokompatibilität und seiner Antifouling-Eigenschaften weiterhin weit verbreitet, während POZ eine überlegene thermische und chemische Stabilität für Langzeitimplantate bietet. Hersteller investieren aktiv in vernetzte und gepfropfte Polymerarchitekturen, um die Robustheit der Beschichtungen weiter zu verbessern.

Anwendungssegmentanalyse

Das Tauchbeschichtungsverfahren ist nach wie vor die am weitesten verbreitete Beschichtungsmethode für Medizinprodukte und zeichnet sich durch seine einfache Handhabung, Kosteneffizienz und außergewöhnliche Gleichmäßigkeit selbst bei komplexen Geometrien aus. Dabei werden Substrate – wie Führungsdrähte, Katheter und Stentstreben – in eine Beschichtungslösung getaucht und mit kontrollierter Geschwindigkeit wieder herausgezogen. Die Schichtdicke wird dabei durch Viskosität, Ziehgeschwindigkeit und Verdunstungsdynamik bestimmt. Dank seiner Skalierbarkeit vom Labormaßstab bis hin zu Produktionslinien mit hohem Durchsatz ist es sowohl für OEMs als auch für Lohnbeschichter unverzichtbar. Die Tauchbeschichtung ist anpassungsfähig an verschiedene chemische Zusammensetzungen – hydrophil, hydrophob, antimikrobiell und arzneimittelfreisetzend – und mit Metall-, Polymer- und Keramiksubstraten kompatibel.

Unsere detaillierte Analyse der Beschichtungen von Medizinprodukten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Material |

|

Substrat |

|

Anwendung |

|

Endbenutzer |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Beschichtungen medizinischer Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Beschichtungen von Medizinprodukten und wird bis Ende 2035 voraussichtlich einen regionalen Umsatzanteil von 42,3 % halten. Die Region profitiert von einem ausgereiften Gesundheitsökosystem, konzentrierten Innovationszentren für Medizinprodukte und strengen regulatorischen Standards, die eine leistungsstarke Oberflächentechnik erfordern. Die Gerätehersteller der Region – insbesondere in den Bereichen Kardiologie, Orthopädie und Neurovaskulär – fordern kontinuierlich fortschrittliche hydrophile, antimikrobielle und arzneimittelabgebende Beschichtungen, um den Behandlungserfolg und die Patientensicherheit zu verbessern. Die strengen Anforderungen der Aufsichtsbehörden an Biokompatibilität und Haltbarkeit zwingen OEMs zur Zusammenarbeit mit spezialisierten Beschichtungsanbietern, die über validierte Formulierungskompetenz verfügen. Strategische Kooperationen zwischen Beschichtungsherstellern und akademischen Forschungseinrichtungen fördern kontinuierliche Innovationen und sichern Nordamerika seine Führungsposition durch technologische Überlegenheit und herausragende Anwendungskompetenz.

Hohe Gesundheitsausgaben, ein hohes Eingriffsvolumen und kontinuierliche Investitionen in fortschrittliche Medizintechnologien treiben den Markt für Beschichtungen von Medizinprodukten in den USA an. Laut Daten der AMA vom April 2025 erreichten die nationalen Gesundheitsausgaben in den USA im Jahr 2023 4,9 Billionen US-Dollar. Dies führte zu einer erheblichen Nachfrage nach beschichteten Kathetern, Implantaten, Führungsdrähten und chirurgischen Instrumenten für den Einsatz im Gesundheitswesen. Darüber hinaus meldete die US-amerikanische Arzneimittelbehörde FDA, bis 2025 über 3.000 Anträge für Medizinprodukte im Rahmen ihres Breakthrough Devices Program erhalten zu haben. Dies spiegelt die anhaltende Innovationskraft in der Geräteentwicklung wider, bei der spezielle Beschichtungen Sicherheit und Leistung verbessern (NLM-Studie vom August 2024). Die zunehmende Anwendung minimalinvasiver Verfahren und Initiativen zur Infektionsprävention verstärkt die Nachfrage nach fortschrittlichen Beschichtungstechnologien im US-amerikanischen Gesundheitswesen weiter.

Die wachsende Produktion und der Export von Medizinprodukten treiben den Markt in Kanada an. Laut OEC-2024 erreichten die Exporte unter HS 9018 (Medizinische Instrumente und Geräte) rund 1,4 Milliarden US-Dollar und unterstreichen damit Kanadas Bedeutung als Lieferant von Medizin- und Chirurgieprodukten für den Weltmarkt. Viele Produkte dieser Kategorie, darunter Katheter, chirurgische Instrumente und Diagnosegeräte, verfügen über Spezialbeschichtungen zur Verbesserung der Biokompatibilität, Infektionsresistenz und Geräteperformance. Angesichts steigender Gesundheitsausgaben und einer alternden Bevölkerung bietet Kanadas starker Exportsektor für Medizinprodukte weiterhin Chancen für Beschichtungshersteller und Lohnbeschichtungsdienstleister.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2026 bis 2035 voraussichtlich ein rasantes Wachstum im Markt für Beschichtungen von Medizinprodukten verzeichnen. Treiber dieser Entwicklung sind die schnelle Modernisierung der Gesundheitsinfrastruktur, das Wachstum der Mittelschicht und die steigende Anzahl an Eingriffen in der Kardiologie und Orthopädie. Die heimische Produktion gewinnt an Bedeutung, und lokale Beschichtungsunternehmen entwickeln hydrophile und antimikrobielle Formulierungen, die auf die regionalen Kostensensibilitäten zugeschnitten sind. Staatliche Programme zur allgemeinen Gesundheitsversorgung erweitern den Zugang zu interventionellen Eingriffen und steigern so indirekt die Nachfrage nach Beschichtungen. Multinationale Beschichtungsanbieter errichten regionale Anwendungszentren und Forschungs- und Entwicklungseinrichtungen, um lokale OEMs zu bedienen und ihnen technischen Support sowie schnellere Lieferzeiten zu bieten. Nachhaltigkeitstrends, darunter lösungsmittelfreie und biobasierte Polymerbeschichtungen, etablieren sich zunehmend in etablierten Märkten wie Japan und Australien.

Die rasante Expansion der Medizintechnikbranche in Indien und staatlich geförderte Produktionsprogramme treiben den Markt für Beschichtungen von Medizinprodukten an. Laut den Daten von Invest India vom Mai 2025 wird der heimische Medizinproduktesektor auf rund 14 Milliarden US-Dollar geschätzt und soll bis 2030 auf 30 Milliarden US-Dollar anwachsen. Indiens Exporte von Medizinprodukten haben die 4-Milliarden-US-Dollar-Marke überschritten, was die steigende Produktion von Geräten widerspiegelt, die antimikrobielle, hydrophile, antithrombogene und verschleißfeste Beschichtungen benötigen. Die staatliche Förderung durch das produktionsbezogene Anreizprogramm (PLI) für Medizinprodukte in Höhe von 34,2 Milliarden Rupien und die Nationale Medizinproduktepolitik 2023 fördert die lokale Fertigung, reduziert die Importabhängigkeit und schafft Chancen für Beschichtungslieferanten, die Hersteller von kardiovaskulären, orthopädischen, diagnostischen und chirurgischen Geräten beliefern.

Die Expansion des gesamten Medizintechniksektors in China und die anhaltende Nachfrage nach importierten Hightech-Geräten treiben den Markt für Beschichtungen von Medizinprodukten an. Laut Daten der US International Trade Administration (ITA) vom September 2025 wird der chinesische Markt für Medizinprodukte bis 2029 voraussichtlich ein Volumen von 55,2 Milliarden US-Dollar erreichen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % zwischen 2024 und 2029. Die ITA berichtet außerdem, dass Importe von Medizinprodukten im Jahr 2023 rund 12 % des chinesischen Marktes ausmachten, während US-amerikanische Anbieter Medizinprodukte im Wert von 5,4 Milliarden US-Dollar nach China exportierten. Die starke Nachfrage nach orthopädischen Implantaten, Diagnosegeräten, In-vitro-Diagnostika und Bildgebungssystemen dürfte die zunehmende Verbreitung antimikrobieller, hydrophiler und verschleißfester Beschichtungstechnologien im gesamten chinesischen Gesundheitswesen fördern.

Einblicke in den europäischen Markt

Europa stellt einen ausgereiften und stark regulierten Markt dar, der sich durch die strikte Einhaltung der EU-Medizinprodukteverordnung (MDR), einen hohen Fokus auf Biokompatibilität und eine robuste Fertigungsbasis für Medizinprodukte mit Schwerpunkt in Deutschland, Frankreich, Italien, der Schweiz und Großbritannien auszeichnet. Die Nachfrage nach Beschichtungen in der Region wird durch fortschrittliche kardiovaskuläre, orthopädische und neurovaskuläre Eingriffe getrieben, wobei hämokompatible, antimikrobielle und arzneimittelabgebende Beschichtungen besonders gefragt sind. Nachhaltigkeit ist ein entscheidendes Unterscheidungsmerkmal: Europäische Regulierungsbehörden drängen im Rahmen der REACH- und Green-Deal-Richtlinien auf lösungsmittelfreie, biobasierte und vollständig biologisch abbaubare Beschichtungschemikalien. Hersteller setzen zunehmend Parylen- und diamantähnliche Kohlenstoffbeschichtungen für implantierbare Elektronik und verschleißfeste orthopädische Anwendungen ein. Die Region beherbergt erstklassige Forschungs- und Entwicklungszentren für Beschichtungen sowie Lohnbeschichtungsdienstleister, die Innovationen bei plasmaverstärkten und UV-härtenden Technologien fördern.

Die hohen Importe fortschrittlicher Medizintechnik prägen den Markt für Beschichtungen von Medizinprodukten in Deutschland . Laut OEC-2024-Daten unter HS 9018 (Medizinische Instrumente und Geräte) importierte Deutschland Medizinprodukte im Wert von rund 12,7 Milliarden US-Dollar und unterstreicht damit seine Position als einer der größten Märkte für Medizintechnik in Europa. Die hohen Importmengen an Diagnosegeräten, chirurgischen Instrumenten, kardiovaskulären Geräten und minimalinvasiven Medizinprodukten schaffen eine erhebliche Nachfrage nach spezialisierten Beschichtungslösungen, die die Leistung, Haltbarkeit und Patientensicherheit der Geräte verbessern. In Verbindung mit der alternden Bevölkerung und den hohen Gesundheitsausgaben in Deutschland dürften die anhaltenden Importe hochentwickelter Medizinprodukte das Wachstum von Herstellern und Dienstleistern für Beschichtungen von Medizinprodukten weiter fördern.

Der Markt für Beschichtungen von Medizinprodukten in Großbritannien profitiert von starken Importen fortschrittlicher Medizintechnologien. Laut OEC-2024-Daten (HS 9018 – Medizinische Instrumente und Geräte) importierte das Vereinigte Königreich Medizinprodukte im Wert von rund 4,81 Milliarden US-Dollar. Dies spiegelt die hohe Nachfrage von Krankenhäusern, Diagnosezentren und chirurgischen Einrichtungen wider. Ein bedeutender Anteil dieser Importe entfällt auf kardiovaskuläre Geräte, minimalinvasive chirurgische Instrumente, Diagnosegeräte und Patientenüberwachungsprodukte. Spezielle Beschichtungen verbessern hier Haltbarkeit, Biokompatibilität, Gleitfähigkeit und Infektionsresistenz. Die anhaltende Abhängigkeit von importierten Medizintechnologien, verbunden mit kontinuierlichen Investitionen im Gesundheitswesen und der wachsenden Nachfrage nach fortschrittlichen Behandlungslösungen, dürfte die Geschäftsmöglichkeiten für Hersteller von Beschichtungen für Medizinprodukte in Großbritannien weiter verbessern.

Wichtige Akteure auf dem Markt für Beschichtungen medizinischer Geräte:

- Surmodics, Inc. (USA)

- DSM Biomedical (Niederlande)

- Hydromer, Inc. (USA)

- Freudenberg Medical (Deutschland)

- Formacoat (USA)

- Surface Solutions Group, LLC (USA)

- PPG Industries, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Surmodics, Inc. ist ein führender, auf Beschichtungen für Medizinprodukte spezialisierter Innovator und bekannt für seine proprietären hydrophilen, hämokompatiblen und arzneimittelverabreichenden Beschichtungsplattformen. Die Flaggschiff-Beschichtungsfamilien Serene® und Velocity® des Unternehmens setzen Maßstäbe für Gefäßführungsdrähte, Katheter und Stents und ermöglichen extrem niedrige Reibung und dauerhafte Thrombusresistenz.

- DSM Biomedical , ein Geschäftsbereich von Royal DSM, ist ein weltweit führendes Unternehmen im Bereich der Materialwissenschaften und verfügt über mehr als 30 Jahre Erfahrung in der Polymerforschung. Die Polycarbonat-Urethan-Produktfamilien Bioskin® und Bionate® sowie die hydrophilen Tecophilic®-Beschichtungen werden häufig für implantierbare und temporäre Medizinprodukte eingesetzt, die Biostabilität und Gleitfähigkeit erfordern.

- Hydromer, Inc. ist ein etablierter US-amerikanischer Hersteller, der sich auf hydrophile Polymerbeschichtungen für temporäre interventionelle Geräte spezialisiert hat. Die patentierten Beschichtungssysteme Hydromer® und Aquavene® werden auf Führungsdrähte, Ballonkatheter und Einführschleusen aufgebracht und bieten hervorragende Nassschmierfähigkeit und Partikelresistenz – entscheidend für die Reduzierung von Gefäßtraumata bei komplexen Angioplastie-Eingriffen.

- Freudenberg Medical , Teil der globalen Freudenberg-Gruppe, ist ein vertikal integrierter Auftragsfertiger mit starker Marktposition. Über seine Beschichtungssparte (einschließlich der übernommenen Vermögenswerte von Specialty Coating Systems) bietet das Unternehmen hydrophile, Silikon-, Parylen- und antimikrobielle Beschichtungen für minimalinvasive Instrumente, Katheter und implantierbare Elektroden an.

- Formacoat ist ein in Houston ansässiges, nach ISO 13485 zertifiziertes Unternehmen, das sich ausschließlich auf Beschichtungen spezialisiert hat und sich durch das Angebot hochgradig individualisierter hydrophiler, hydrophober und medikamentenfreisetzender Beschichtungen für vaskuläre, urologische und gastrointestinale Geräte eine besondere Nische im Markt für Beschichtungen von Medizinprodukten geschaffen hat.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Beschichtungen von Medizinprodukten ist mäßig fragmentiert und wird von Unternehmen aus den USA, Europa und Japan dominiert. Der Wettbewerb konzentriert sich auf Biokompatibilität, Haltbarkeit und Infektionsprävention. Führende Akteure streben strategische Partnerschaften mit OEMs an, um gemeinsam hydrophile und arzneimittelabgebende Beschichtungen zu entwickeln und gleichzeitig ihre Kapazitäten im asiatisch-pazifischen Raum auszubauen, um Lieferkettenrisiken zu minimieren. Übernahmen sind weit verbreitet; beispielsweise kaufen größere Chemiekonzerne Nischenanbieter für Beschichtungen auf, um integrierte Produktportfolios aufzubauen. Nachhaltigkeit entwickelt sich zu einem wichtigen Differenzierungsmerkmal; Unternehmen investieren in lösungsmittelfreie, UV-härtende und biologisch abbaubare Polymerplattformen. Gleichzeitig beschleunigt KI-gestütztes Hochdurchsatz-Screening die Formulierungsentwicklung, während strenge FDA/MDR-Vorschriften kontinuierliche Qualitätsverbesserungen erzwingen und somit Markteintrittsbarrieren schaffen.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Februar 2026 kündigte Freudenberg Medical die Markteinführung von LUBRITEQ™ an, einer neuen, leistungsstarken hydrophilen Beschichtungslösung mit einem umfassenden Angebot an zugehörigen Entwicklungs- und Fertigungsdienstleistungen.

- Im Januar 2026 kündigte Formacoat die Markteinführung von HydroMark™ an, seiner firmeneigenen Plattform für hydrophile Beschichtungen. Dies markiert einen wichtigen Meilenstein in der Entwicklung vom Auftragsbeschichter zum innovativen Komplettanbieter von Beschichtungsdienstleistungen.

- Im Januar 2026 gab die Surface Solutions Group, LLC (SSG) ihre Ankunft in Costa Rica mit der Gründung eines neuen Betriebs bekannt, der sich auf fortschrittliche und hochpräzise Fertigungsprozesse für die internationale Medizintechnikbranche spezialisiert hat.

- Report ID: 8627

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.