Marktausblick für Batteriebeschichtungen:

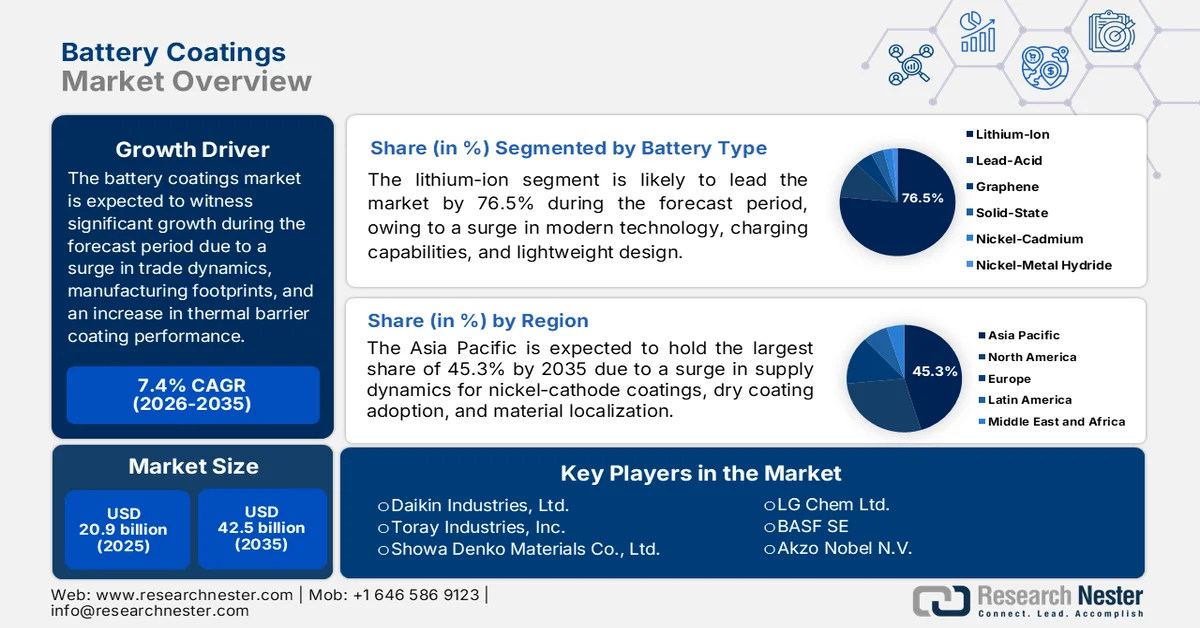

Der Markt für Batteriebeschichtungen hatte 2025 ein Volumen von 20,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 42,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 7,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Batteriebeschichtungen auf 22,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Batteriebeschichtungen wird maßgeblich von verschiedenen makroökonomischen und strukturellen Faktoren beeinflusst, darunter die Volatilität der Rohstoffpreise, die steigende Nachfrage nach Wärmedämmschichten, die Handelsdynamik, die regionale Produktionsstruktur und Batterielösungen für Elektrofahrzeuge. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 erreichte der Batteriebedarf der Energiewirtschaft, sowohl für Speicheranwendungen als auch für Elektrofahrzeugbatterien, bereits 2024 die Marke von 1 TWh. Zusätzlich wurde die Nachfrage durch das Wachstum der Elektrofahrzeugverkäufe massiv angekurbelt, wodurch der Batteriebedarf auf über 950 GWh anstieg, was einem Plus von rund 25 % gegenüber 2023 entspricht. Elektroautos sind weiterhin der Haupttreiber der Nachfrage nach Elektrofahrzeugbatterien und machen über 85 % aus, was sich positiv auf das Marktwachstum auswirkt.

Regionaler Bedarf an Batterien für Elektrofahrzeuge, 2018–2024

Jahr | Europa | China | UNS | Andere Schwellenländer | Andere unerwünschte Ereignisse |

2018 | 7,0 % | 63,0 % | 18,0 % | 2,0 % | 10,0 % |

2019 | 13,0 % | 59,0 % | 15,0 % | 2,0 % | 12,0 % |

2020 | 22,0 % | 50,0 % | 11,0 % | 2,0 % | 14,0 % |

2021 | 19,0 % | 55,0 % | 11,0 % | 2,0 % | 13,0 % |

2022 | 16,0 % | 57,0 % | 12,0 % | 2,0 % | 12,0 % |

2023 | 16,0 % | 56,0 % | 13,0 % | 3,0 % | 12,0 % |

2024 | 13,0 % | 59,0 % | 13,0 % | 5,0 % | 11,0 % |

Quelle: IEA-Organisation

Darüber hinaus tragen lasergetriebene Beschichtungshärtungstechnologien, elektrodenbasierte Beschichtungsarchitekturen und In-situ-Beschichtungsreparatursysteme maßgeblich zum globalen Marktwachstum bei. Wie ein im April 2024 von der NLM veröffentlichter Artikel beschreibt, besitzt Diamant, ein Halbleiter der dritten Generation und Ultrabreitbandmaterial, eine kubische Struktur mit einer Kantenlänge von 0,3 nm, einer Bindungslänge von 0,1 nm und einem Bindungswinkel von 109°28′. Zusätzlich zeichnet sich dieses Material durch eine hohe Härte von 10 auf der Mohs-Skala, eine Wärmeleitfähigkeit von 1,2 × 10⁻⁶ K⁻¹ und eine hohe Transmission im UV- bis Mikrowellenbereich zwischen 0,2 und 8.000 μm aus. Aufgrund dieser Eigenschaften hat sich Diamant als geeignetes Mikrostrukturmaterial etabliert und ermöglicht Fortschritte in der Laserbearbeitungstechnologie, was wiederum die Marktpräsenz stärkt.

Schlüssel Batteriebeschichtungen Markteinblicke Zusammenfassung:

Regionale Highlights:

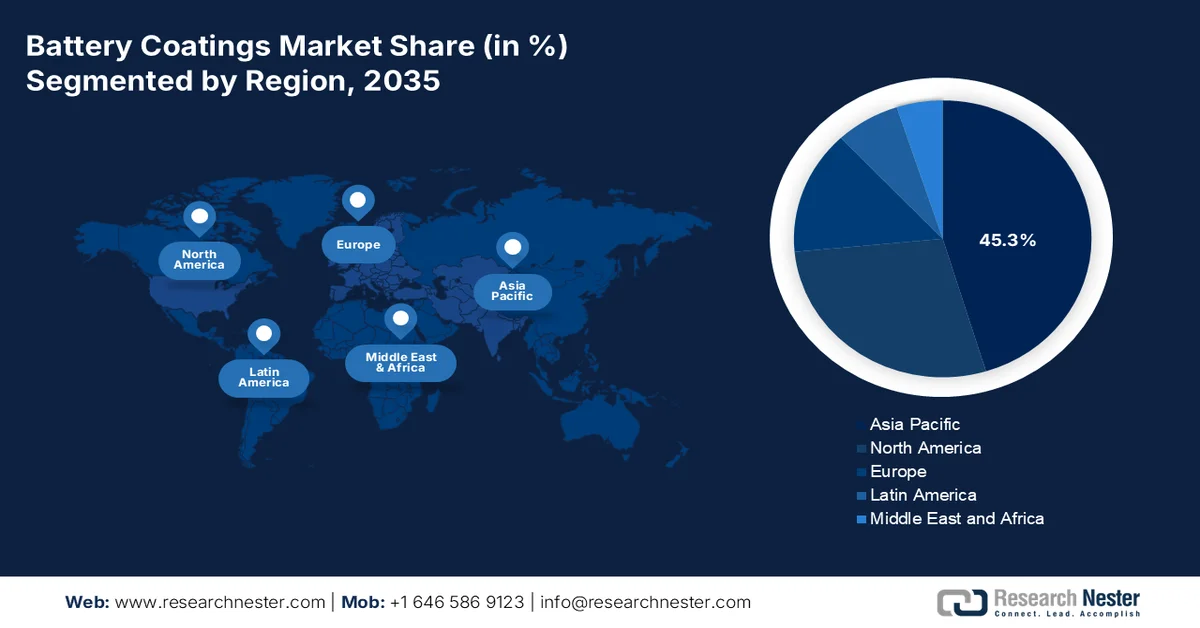

- Es wird erwartet, dass der Markt für Batteriebeschichtungen im asiatisch-pazifischen Raum bis 2035 einen dominanten Anteil von 45,3 % erreichen wird. Gründe hierfür sind etablierte Lieferketten, die zunehmende Verwendung von Kathodenbeschichtungen mit hohem Nickelgehalt und die steigenden Aktivitäten in der Herstellung von Batterien für Elektrofahrzeuge.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, beschleunigt durch Klimaneutralitätsziele, lokale Batterieproduktion und den Ausbau von Batteriespeichern im Versorgungsmaßstab.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Lithium-Ionen-Batterien im Markt für Batteriebeschichtungen bis 2035 einen führenden Anteil von 76,5 % ausmachen wird. Treiber dieser Entwicklung sind die hohe Energiedichte, die Schnellladefähigkeit, das geringe Gewicht und der zunehmende Einsatz von Batterien in Elektrofahrzeugen.

- Dem Transportsektor wird im Zeitraum 2026–2035 voraussichtlich der zweitgrößte Marktanteil zufließen, was auf den beschleunigten Übergang zu Elektrofahrzeugen und die Reduzierung der Kohlenstoffemissionen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Wiederverwendung von Batterien

- Hafeninfrastruktur und maritime Elektrifizierung

Größte Herausforderungen:

- Regulatorische Fragmentierung und Komplexität der Compliance

- Beschleunigte Materialveralterungszyklen

Wichtige Akteure: Arkema SA (Frankreich), Solvay SA (Belgien), Asahi Kasei Corporation (Japan), PPG Industries, Inc. (USA), 3M Company (USA), Mitsubishi Chemical Corporation (Japan), Ube Industries Ltd. (Japan), Tanaka Chemical Corporation (Japan), Daikin Industries, Ltd. (Japan), Toray Industries, Inc. (Japan), Showa Denko Materials Co., Ltd. (Japan), Sumitomo Chemical Co., Ltd. (Japan), SK Innovation Co., Ltd. (Südkorea), LG Chem Ltd. (Südkorea), BASF SE (Deutschland), Akzo Nobel NV (Niederlande), Henkel AG & Co. KGaA (Deutschland), SGL Carbon SE (Deutschland), Targray Technology International Inc. (Kanada), Nano One Materials Corp. (Kanada), Axalta Coating Systems Ltd. (USA), Jotun (Norwegen), Xaar (Großbritannien).

Global Batteriebeschichtungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 20,9 Milliarden US-Dollar

- Marktgröße 2026: 22,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 42,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Südkorea, Japan, Deutschland

- Schwellenländer: Indien, Polen, Ungarn, Indonesien, Vietnam

Last updated on : 13 May, 2026

Markt für Batteriebeschichtungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wiederaufbereitung von Batterien: Die zunehmende Verwendung ausgedienter Elektrofahrzeugbatterien in stationären Speichersystemen hat eine besondere Nachfrage nach Beschichtungen geschaffen und treibt den globalen Markt für Batteriebeschichtungen positiv an. Laut offiziellen Statistiken der NLM vom April 2024 wird die Menge an Elektrofahrzeugbatterien bis Ende 2025 um mehr als 800.000 Tonnen steigen. Dies geht mit einem starken Anstieg der Altbatterien einher, insbesondere wenn diese nur noch 70 bis 80 % ihrer ursprünglichen Speicherkapazität erreichen. Dieses 80-%-Kriterium gilt üblicherweise für Nickel- und Cadmiumbatterien. Lithium-Ionen-Batterien hingegen bieten eine Energiedichte von 240 bis 300 Wh/kg, eine Leistung von 200 bis 950 W/kg und eine lange Lebensdauer von 6 bis 15 Jahren, was das Marktwachstum zusätzlich beflügelt.

- Hafeninfrastruktur und maritime Elektrifizierung: Die Schifffahrtsindustrie stellt einen schnell wachsenden Bedarfsmarkt mit spezifischen Anforderungen an Beschichtungen dar, was die Marktnachfrage zusätzlich antreibt. Wie ein Datenbericht des US-Energieministeriums vom Dezember 2024 zeigt, verursacht der Aktionsplan für maritime Energie- und Emissionsinnovationen schätzungsweise 68 % der gesamten Treibhausgasemissionen aus Bunkeröl, insbesondere in den USA. Weltweit verbrennen 92,6 % der Schiffe konventionelle Kraftstoffe, und fast die Hälfte der bestellten oder im Bau befindlichen Schiffe strebt einen emissionsarmen Betrieb an. Gleichzeitig trägt die Anzahl der unter US-Flagge fahrenden Schiffe in den verschiedenen Segmenten der maritimen Industrie maßgeblich zur globalen Marktpräsenz bei.

Schiffe unter US-amerikanischer und ausländischer Flagge laut Schifffahrtsindustrie, 2024

Schiffstyp | Schiffe | Zurückgelegte Seemeilen | Energieverbrauch | Schornstein-Treibhausgasemissionen |

Seeschiffe | 0,3 % | 16,0 % | 66,0 % | 68,0 % |

Hafenhandwerk | 0,3 % | 5,0 % | 8,0 % | 8,0 % |

Verteidigungsministerium | 0,03 % | 5,0 % | 7,0 % | 7,0 % |

Nichtkommerzielle Schiffe | 99,0 % | 73,0 % | 18,0 % | 17,0 % |

Gesamt | 11,1 Millionen | 7,074 Millionen | 1.935 Billionen Btu | 81 Mio. t CO2e |

Quelle: Energieministerium

- Sicherheit unter Tage und Elektrifizierung des Bergbaus: Hersteller von schweren Bergbaumaschinen rüsten ihre dieselbetriebenen Untertagefahrzeuge zunehmend auf batterieelektrischen Antrieb um, um Abgasemissionen in engen Tunneln zu vermeiden. Laut einem Datenbericht der IEEE Power and Energy Society vom März 2024 hatte die Branche für Siliziumkarbid- (SiC) und Galliumnitrid- (GaN) Leistungshalbleiter im Bereich der Bergbauelektrifizierung im Jahr 2022 einen Wert von 1 Milliarde US-Dollar. Es wird geschätzt, dass die gesamte Branche bis Ende 2028 auf 4,3 Milliarden US-Dollar anwachsen wird, was einer jährlichen Wachstumsrate von 33,7 % entspricht. Vor diesem Hintergrund haben Beschichtungshersteller schwefelbindende Schichten entwickelt, die Elektrolytzersetzungsprodukte neutralisieren und somit optimistische Aussichten für das Wachstum des Marktes für Batteriebeschichtungen signalisieren.

Elektronenvolt-Analyse von Feststoffen aus dem Bergbau, 2024

Feststoffe | Elektronenvolt-Niveau (eV) |

Germanium (Ge) | 0,6 |

Silizium (Si) | 1.1 |

Galliumarsenid (GaAr) | 1.4 |

Siliciumcarbid (SiC) | 3.3 |

Galliumnitrid (GaN) | 3.4 |

Galliumoxid (GaO) | 5.0 |

Dimond (C) | 5,5 |

Aluminiumnitrid (AlN) | 6.2 |

Glas | Mehr als 4,4 |

Quelle: IEEE Power and Energy Society Organization

Herausforderungen

- Regulatorische Fragmentierung und komplexe Compliance: Der Markt für Batteriebeschichtungen agiert in einem sich rasch verschärfenden und geografisch fragmentierten regulatorischen Umfeld. So legt beispielsweise die europäische REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) strenge Grenzwerte für bestimmte Fluorpolymere und Lösungsmittel fest, die häufig in Beschichtungsformulierungen verwendet werden. Gleichzeitig unterscheiden sich Chinas zunehmend strengere Vorschriften für flüchtige organische Verbindungen (VOC) deutlich von den Bestimmungen des nordamerikanischen TSCA (Toxic Substances Control Act). Auch Südkorea und Japan verwenden jeweils eigene Listen gefährlicher Stoffe. Für einen globalen Beschichtungslieferanten bedeutet dies zudem, mehrere Formulierungsvarianten für dasselbe Funktionsprodukt vorzuhalten, die F&E-Kosten zu erhöhen, die Lagerverwaltung zu verkomplizieren und das Risiko von Compliance-Verstößen bei Zollkontrollen zu steigern.

- Beschleunigte Materialveralterungszyklen: Die Batterietechnologie entwickelt sich schneller als die Validierungsprotokolle für Beschichtungen. Festkörperbatterien, Lithium-Schwefel-Batterien und Natriumionen-Systeme erfordern jeweils grundlegend unterschiedliche Beschichtungsoberflächen, Wärmemanagementprofile und Haftungseigenschaften. Eine für die aktuelle Nickel-Mangan-Kobalt-Lithiumionen-Zelle optimierte Beschichtung ist bereits nach einem einzigen Produktgenerationszyklus funktional veraltet. Forschungseinrichtungen und Startups verkünden vierteljährlich bahnbrechende chemische Entwicklungen, doch Beschichtungsanbieter können aufgrund begrenzter Ressourcen nicht parallel Lösungen für jede neue Plattform entwickeln. Dies führt zu einem ständigen Wettlauf gegen die Zeit, was wiederum das Marktwachstum behindert.

Marktgröße und Prognose für Batteriebeschichtungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,4 % |

|

Marktgröße im Basisjahr (2025) |

20,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

42,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Batteriebeschichtungen:

Segmentanalyse nach Batterietyp

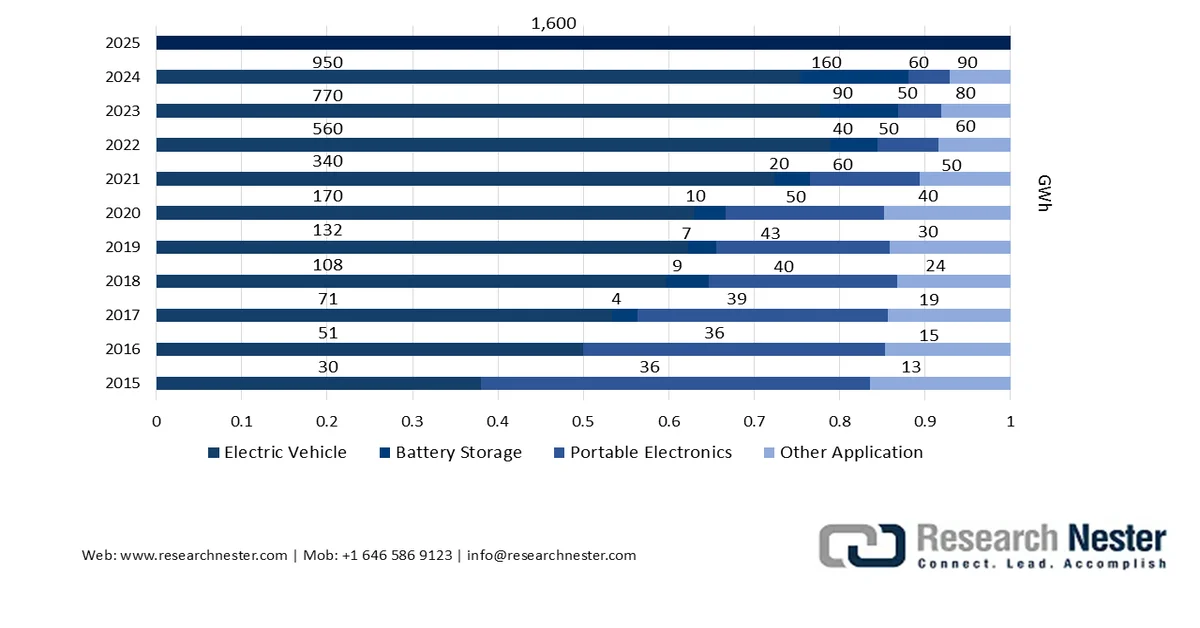

Basierend auf dem Batterietyp wird erwartet, dass Lithium-Ionen-Batterien bis Ende 2035 mit einem Anteil von 76,5 % den größten Marktanteil im Bereich der Batteriebeschichtungen ausmachen werden. Das Wachstum dieses Segments ist vor allem auf seine Bedeutung für moderne Technologien zurückzuführen, die sich in seiner hohen Energiedichte, langen Lebensdauer, schnellen Ladefähigkeit und seinem geringen Gewicht widerspiegelt. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) vom Februar 2026 hat die weltweite Lithium-Ionen-Batterieindustrie bis 2025 die Marke von 150 Milliarden US-Dollar überschritten, was einem Anstieg von über 20 % gegenüber 2024 entspricht. Elektrofahrzeuge tragen mit über 70 % maßgeblich zu diesem Wachstum bei. An zweiter Stelle folgt die Batteriespeicherung mit über 15 %, was die Rolle von Batterien für die Flexibilität von Energiesystemen unterstreicht und somit das Wachstum dieses Segments weiter fördert.

Analyse des Einsatzes von Lithium-Ionen-Batterien nach Anwendungsbereich, 2015–2025

Quelle: IEA-Organisation

Analyse des Endverbraucher-Branchensegments

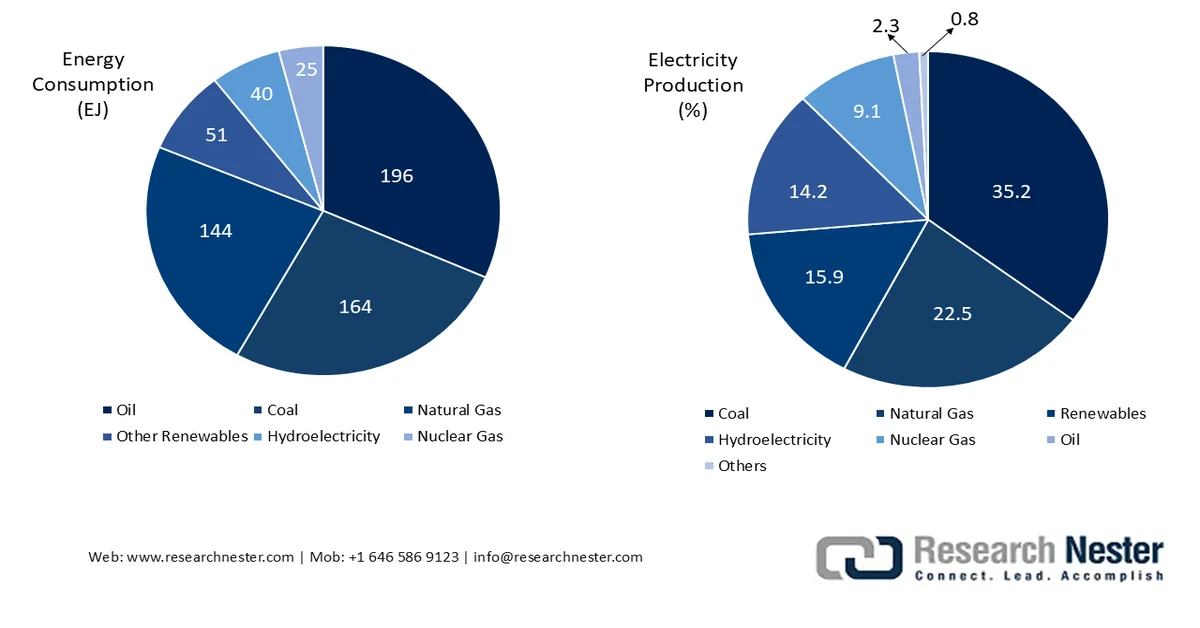

Im Prognosezeitraum wird erwartet, dass das Teilsegment Transport, das zum Endverbrauchersektor gehört, den zweitgrößten Marktanteil erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch die Förderung des globalen Übergangs zu Elektrofahrzeugen und die damit einhergehende Reduzierung von CO₂-Emissionen angetrieben. Wie ein im Januar 2026 in den „Renewable and Sustainable Energy Reviews“ veröffentlichter Artikel zeigt, trägt die Transportbranche mit geschätzten 8,7 Gigatonnen CO₂-Äquivalent zu den direkten Treibhausgasemissionen bei und macht damit fast 23 % der weltweiten energiebedingten CO₂-Emissionen aus. Straßenfahrzeuge sind für 70 % dieser Emissionen verantwortlich, während Schiene, Schifffahrt und Luftfahrt jeweils 1 %, 11 % bzw. 12 % beitragen. Darüber hinaus nutzt die Branche verstärkt verschiedene Energiequellen, was die weltweite Marktnachfrage weiter steigert.

Gesamtenergieverbrauch und Stromerzeugung des Transportsektors, 2023

Quelle: Renewable and Sustainable Energy Reviews

Segmentanalyse der Batteriekomponenten

Das Teilsegment der Elektrodenbeschichtungen, das zum Segment der Batteriekomponenten gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Eignung beim Lichtbogenschweißen vorangetrieben. Durch den Schutz des Schmelzbades vor atmosphärischen Verunreinigungen wie Sauerstoff oder Stickstoff, die Verbesserung der mechanischen Eigenschaften und die Stabilisierung des Lichtbogens werden einwandfreie Schweißnähte erzeugt. Laut einem Artikel der Royal Society of Chemistry aus dem Jahr 2026 werden lediglich 6 % der Lithium-Ionen-Batterieabfälle recycelt, der Rest landet auf Deponien, was die Gefahr von Umweltverschmutzung und Metalltoxizität birgt. Um dem entgegenzuwirken, bietet die Pyrometallurgie die Möglichkeit zur massiven Metallrückgewinnung mit Auslaugungseffizienzen von bis zu 100 % für Elemente wie Nickel, Kobalt und Lithium. Dies ermöglicht die Herstellung von abfallspezifischen Kohlenstoffelektroden für nachhaltige Batterien.

Unsere detaillierte Analyse der Batteriebeschichtungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Akku-Typ |

|

Endverbrauchsbranche |

|

Batteriekomponente |

|

Beschichtungsverfahren |

|

Technologieart |

|

Materialart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Batteriebeschichtungen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 45,3 % den größten Marktanteil im Bereich Batteriebeschichtungen halten. Das Marktwachstum in der Region ist vor allem auf eine etablierte Lieferkette, den zunehmenden Einsatz von hochnickelhaltigen Kathodenbeschichtungen, die Anwendung von Trockenbeschichtungsverfahren, die lokale Gewinnung von Vormaterialien und angemessene Investitionen in die Einhaltung von Vorschriften zurückzuführen. Laut offiziellen Statistiken von Invest Korea aus dem Jahr 2022 gilt Korea als zweitgrößter Batteriehersteller der Welt und produziert 21 % aller Batterien für Elektrofahrzeuge. Das Land verfügt über wettbewerbsfähige Hersteller von fertigen Batterieprodukten und konzentriert sich auf Hochleistungsmaterialien wie Kathoden- und Anodenmaterialien. Darüber hinaus verzeichnete das Land einen starken Anstieg der Verkäufe von Elektrofahrzeugen: von 46.909 Einheiten im Jahr 2020 auf 101.112 Einheiten und weitere 162.987 Einheiten im Jahr 2022. Dies trug positiv zum Marktwachstum in der gesamten Region bei.

Produktionskapazität für Batterien für Elektrofahrzeuge in Korea, Japan und China, 2021–2030

Jahr | Korea | Japan | China |

2021 | 21,0 % | 7,0 % | 69,0 % |

2025 | 18,0 % | 4,0 % | 70,0 % |

2030 | 20,0 % | 5,0 % | 63,0 % |

Quelle: Invest Korea

Der Markt für Batteriebeschichtungen in China wächst signifikant. Gründe hierfür sind der skalenbedingte Absatz von Elektrofahrzeugen, die zunehmende Verfügbarkeit von Beschichtungsmaterialien, geeignete staatliche Förderprogramme, die technologische Lokalisierung und die industrielle Integration. Wie ein im Dezember 2024 in Transportation Research Part A: Policy and Practice veröffentlichter Artikel zeigt, lag der Preis für Batteriespeicher in China bei 439,2 USD/kWh, wobei die höchste Subvention für batterieelektrische Fahrzeuge vorgesehen war. Darüber hinaus variierte der Subventionsstandard für diese Fahrzeuge von 8.784,3 USD im Jahr 2009 über 7.905,8 USD im Jahr 2015, 6.441,8 USD im Jahr 2017, 7.320,2 USD im Jahr 2018, 3.660,1 USD im Jahr 2019 und 3.294,1 USD im Jahr 2021 bis hin zu 1.844,7 USD im Jahr 2022. Dank dieser kontinuierlichen Subventionen expandiert der Markt im ganzen Land stetig.

Die Positionierung als Premiumanbieter, die steigende Nachfrage nach hochnickelhaltigen Kathoden, die verstärkten Forschungs- und Entwicklungsaktivitäten im Bereich der Batterien der nächsten Generation, der Übergang zu einer regulierten, kohlenstoffarmen Produktion und die Lokalisierung der Lieferkette sind einige der Faktoren, die den japanischen Markt stärken. Das Marktwachstum in Japan hängt von der Marktgröße ab, die 2025 einen Wert von 62,5 Millionen US-Dollar erreichte. Darauf aufbauend wird ein Marktwert von 75,6 Millionen US-Dollar bis Ende 2026 und 342,2 Millionen US-Dollar bis zum Ende des Prognosezeitraums erwartet. Laut einem Datenbericht des International Institute for Sustainable Development vom Februar 2026 trägt Japan zudem mit 18 % maßgeblich zur globalen Nickel-Wertschöpfungskette bei, was auf positive Wachstumsaussichten für den Markt hindeutet.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Batteriebeschichtungen sein. Die Marktentwicklung in der Region wird maßgeblich durch ambitionierte Klimaneutralitätsziele, die lokale Batterieproduktion, bestehende öffentlich-private Partnerschaften, das Recycling von Rohstoffen und die heimische Batteriezellenproduktion vorangetrieben. Laut offiziellen Statistiken von SolarPowerEurope vom Januar 2026 hat die Region bis 2025 erfolgreich 27,1 GWh an neuer Batteriekapazität installiert und damit das zwölfte Rekordjahr in Folge beim Ausbau von Batteriespeichern verzeichnet. Davon entfallen 55 % auf Großspeichersysteme, was die Großspeicherung als entscheidenden Wachstumsmotor der regionalen Branche bestätigt. Darüber hinaus erreichte die regionale Batterieproduktion eine nominale Zellproduktionskapazität von 252 GWh, was den Markt zusätzlich stärkt.

Einsatz von Batteriespeichern in Europa, 2019–2025

Jahr | Einsatzwachstum |

2020-2021 | 145,0 % |

2021-2022 | 130,0 % |

2022-2023 | 73,0 % |

2023-2024 | 23,0 % |

2024-2025 | 45,0 % |

Quelle: SolarPowerEurope

Der Markt für Batteriebeschichtungen in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die größte Automobilindustrie des Landes, eine umfassende chemische Industrieinfrastruktur, starke staatliche Förderprogramme für Batteriematerialinnovationen sowie großzügige Fördermittel für Batterieprojekte. Laut einer von der ITA im August 2025 veröffentlichten Schätzung der Bundesregierung stiegen die deutschen Automatisierungsexporte von 955 Milliarden US-Dollar im Jahr 2022 auf über 1 Billion US-Dollar im Jahr 2023, um dann im Jahr 2024 auf 991 Milliarden US-Dollar zurückzugehen. Trotz dieses leichten Rückgangs beliefen sich die US-amerikanischen Exporte von Hightech-Fertigungsprodukten nach Deutschland im Jahr 2024 auf 37 Milliarden US-Dollar. Darüber hinaus erreichte der Wert der US-amerikanischen Exporte nach Deutschland 43 Milliarden US-Dollar, was Deutschland zu einem äußerst attraktiven Markt für die Entwicklung und Expansion macht.

Der Ausbau der Gigafactory, unterstützt durch großzügige Fördermittel, die Stärkung der Lieferkette für Batterien, die reichlich vorhandene Solarenergie für die Herstellung kohlenstoffarmer Beschichtungen, Nachhaltigkeit und der Fokus auf Dekarbonisierung sind einige der Trends, die den Markt für Batteriebeschichtungen in Spanien beflügeln. Laut einem Artikel der UN-Handels- und Entwicklungsorganisation (UNTDD) vom November 2023 genehmigte die Europäische Kommission zwei staatliche Beihilfeprogramme in Höhe von insgesamt 2,2 Milliarden US-Dollar für Spanien. Diese Programme fördern Investitionen in grüne Technologien und die Batterieproduktion im Rahmen des Industrieplans „Grüner Deal“. Das im Mai 2023 genehmigte Programm in Höhe von 984,4 Millionen US-Dollar konzentrierte sich auf die Batterieproduktion, einschließlich der Herstellung von Batterien sowie der benötigten Rohstoffe und Komponenten, und kurbelte so die Marktentwicklung an.

Einblicke in den nordamerikanischen Markt

Der Markt für Batteriebeschichtungen in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich ein angemessenes Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die starke Lokalisierungspolitik für die Produktion von Elektrofahrzeugen, den erfolgreichen Aufbau regionaler Gigafactory-Netzwerke, die Produktion von Batteriekomponenten, die Präsenz von Automobilherstellern und die steigende Nachfrage nach einer kontinuierlichen Versorgung mit Beschichtungsmaterialien befeuert. Laut offiziellen Statistiken der CSIS-Organisation vom April 2026 stieg die gesamte Batterieproduktion in den USA bis Ende 2025 um fast 140 %. Aufgrund dieses Wachstums wurden großzügige Investitionen in Batterieprojekte in Höhe von 2,3 Millionen bis 17.814 Millionen US-Dollar bereitgestellt. Darüber hinaus stärkt die kontinuierliche Versorgung mit beschichteten Textilien in der Region die Marktpräsenz zusätzlich.

Analyse der Exporte und Importe beschichteter Textilgewebe in Nordamerika bis 2024

Länder/Komponente | Export (USD) | Import (USD) |

UNS | 50,3 Millionen | 112,0 Millionen |

Kanada | 14,2 Millionen | 14,1 Millionen |

Mexiko | 213.000 | 37,4 Millionen |

Honduras | 28.900 | 1,2 Millionen |

Guatemala | 27.800 | 280.000 |

Panama | 23.900 | 182.000 |

El Salvador | 17.000 | 289.000 |

Bahamas | 15.500 | 112.000 |

Quelle: OEC

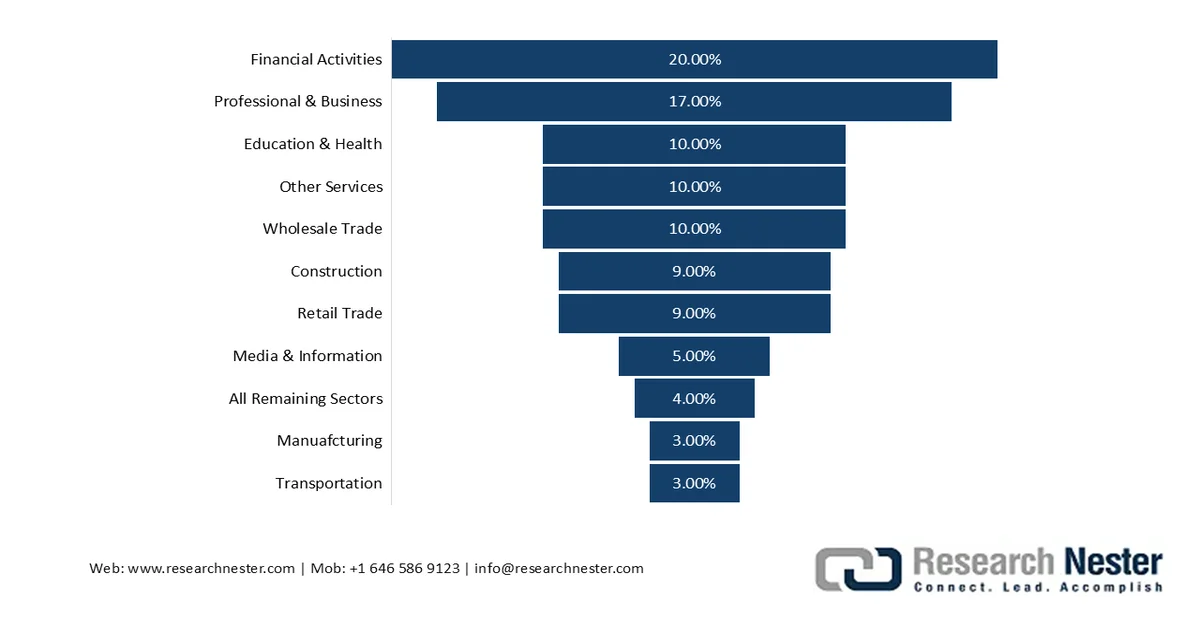

Der Markt für Batteriebeschichtungen in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind massive staatliche Investitionen in die heimische Lieferkette für Batterien, strenge Auflagen für ausländische Unternehmen (FEOC), ein verstärkter Fokus auf die Sicherheit von Lithium-Ionen-Zellen und das Wärmemanagement sowie die hohen Anforderungen der inländischen Endverbraucher. Wie ein Artikel des Battery Council International vom März 2025 zeigt, floriert die Batterieindustrie in den USA kontinuierlich und generiert mit ihrer jährlichen direkten und indirekten Wirtschaftsleistung 10 Billionen US-Dollar. Dieser industrielle Aufschwung hat zudem mehr als 54 Millionen Arbeitsplätze im Batteriesektor geschaffen. Darüber hinaus trägt die Branche effektiv zu 21 % der heimischen Wirtschaft bei, was auf vielversprechende Wachstumsaussichten für den Markt hindeutet.

Batterieindustrie treibt die 10 Billionen US-Dollar schwere US-Wirtschaft im Jahr 2024 an

Quelle: Battery Council International

Der taktische Innovationsfonds zur Förderung der Produktion sauberer Technologien, die zunehmende Lokalisierung der Elektrofahrzeugfertigung, kollaborative Forschungs- und Entwicklungsnetzwerke sowie innovative Partnerschaften und die enge Abstimmung mit dem Netto-Null-Beschleuniger sind einige der Faktoren, die den Markt für Batteriebeschichtungen in Kanada antreiben. Laut einem Artikel der kanadischen Regierung vom April 2026 kündigte der Parlamentarische Staatssekretär des Industrieministers 10,6 Millionen US-Dollar für 14 Programme zum Ausbau der Ladeinfrastruktur für Elektrofahrzeuge im ganzen Land an. Diese großzügige Förderung soll sicherstellen, dass im Rahmen dieser Projekte landesweit mehr als 1.600 Ladestationen installiert werden. Darüber hinaus soll die Plug'n Drive-Tour, eine landesweite Testfahrt für Elektrofahrzeuge, mit weiteren 1,1 Millionen US-Dollar finanziert werden und so die Marktpräsenz weiter stärken.

Wichtige Akteure auf dem Markt für Batteriebeschichtungen:

- Arkema SA (Frankreich)

- Solvay SA (Belgien)

- Asahi Kasei Corporation (Japan)

- PPG Industries, Inc. (USA)

- 3M Company (USA)

- Mitsubishi Chemical Corporation (Japan)

- Ube Industries Ltd. (Japan)

- Tanaka Chemical Corporation (Japan)

- Daikin Industries, Ltd. (Japan)

- Toray Industries, Inc. (Japan)

- Showa Denko Materials Co., Ltd. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- SK Innovation Co., Ltd. (Südkorea)

- LG Chem Ltd. (Südkorea)

- BASF SE (Deutschland)

- Akzo Nobel NV (Niederlande)

- Henkel AG & Co. KGaA (Deutschland)

- SGL Carbon SE (Deutschland)

- Targray Technology International Inc. (Kanada)

- Nano One Materials Corp. (Kanada)

- Axalta Coating Systems Ltd. (USA)

- Jotun (Norwegen)

- Xaar (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Arkema SA hat sich als führender Anbieter von Spezialfluorpolymeren, insbesondere PVDF, etabliert, das sowohl für Elektrodenbindemittel als auch für Separatorbeschichtungen in Lithium-Ionen-Batterien unerlässlich ist. Das Unternehmen hat seine Produktionskapazitäten in Nordamerika massiv ausgebaut, um das schnell wachsende Ökosystem der Elektrofahrzeug-Gigafabriken in der Region zu unterstützen.

- Solvay SA nutzt seine umfassende Expertise im Bereich fortschrittlicher fluorierter Materialien, um hochreine Beschichtungslösungen anzubieten, die die Batteriesicherheit und thermische Stabilität verbessern. Das Unternehmen hat erhebliche Forschungsinvestitionen in die Entwicklung alternativer Bindemittelsysteme gelenkt, die die Abhängigkeit von bestehenden Lieferketten reduzieren und gleichzeitig die elektrochemische Leistungsfähigkeit erhalten.

- Die Asahi Kasei Corporation kombiniert ihre langjährige Erfahrung in der Separatortechnologie mit spezialisierten Kompetenzen im Bereich Keramikbeschichtungen und bietet so integrierte Lösungen zur Verhinderung des thermischen Durchgehens von Batterien. Das Unternehmen konzentriert sich auf die Verbesserung der Beschichtungsgleichmäßigkeit bei hohen Produktionsgeschwindigkeiten und begegnet damit einer zentralen Herausforderung in der Massenproduktion von Batterien.

- PPG Industries, Inc. nutzt seine jahrzehntelange Erfahrung mit Industriebeschichtungen für den Batteriesektor und entwickelt multifunktionale Schichten, die vor Korrosion schützen, die Wärmeableitung optimieren und die elektrische Isolation verbessern. Das Unternehmen setzt dabei vorrangig auf wasserbasierte und lösemittelfreie Beschichtungsformulierungen, um den weltweit verschärften Umweltauflagen für flüchtige organische Verbindungen (VOC) gerecht zu werden.

- Die 3M Company nutzt ihre Kernkompetenz in der Materialwissenschaft und Klebstoffentwicklung, um spezielle Beschichtungsformulierungen zu entwickeln, die die Verbindung zwischen Elektrodenpartikeln und Stromabnehmern stärken. Das Unternehmen hat außerdem Pionierarbeit bei keramischen Wärmedämmschichten geleistet, die die Wärmeausbreitung in Batteriemodulen eindämmen und verhindern sollen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Batteriebeschichtungen ist durch einen intensiven Wettbewerb zwischen Chemieherstellern gekennzeichnet, wobei die wichtigsten Akteure in Japan, den USA und Europa konzentriert sind. Strategische Initiativen fokussieren sich zunehmend auf die vertikale Integration und den Kapazitätsausbau, um die stark steigende Nachfrage nach Elektrofahrzeugen zu decken. Japanische Unternehmen wie Asahi Kasei, Mitsubishi und Ube haben ihre Expertise im Bereich Spezialpolymere, insbesondere PVDF, genutzt, um langfristige Lieferverträge mit Batterieherstellern wie Panasonic und CATL abzuschließen. Darüber hinaus erweiterte Arkema im Februar 2025 seine PVDF-Kapazitäten um 15 %, insbesondere in Nordamerika. Dies wurde durch eine großzügige Investition von fast 20 Millionen US-Dollar ermöglicht und steht im Einklang mit der Unternehmensstrategie, die weltweite PVDF-Präsenz auszubauen und Arkema damit optimal für die globale Batteriebeschichtungsindustrie zu positionieren.

Unternehmenslandschaft des Marktes für Batteriebeschichtungen :

Neueste Entwicklungen

- Im Oktober 2025 stellte Axalta Coating Systems Ltd. zwei fortschrittliche Produkte vor – Alesta® e-PRO FG Black und Alesta® e-PRO Dielectric Gray – und bekräftigte damit ihr Engagement für Leistung, Innovation und technischen Service bei Energiespeicherlösungen und der Wertschöpfungskette der Automobilindustrie.

- Im Juni 2025 stellte Jotun neue Pulverbeschichtungstechnologien zum Schutz von Batterien vor. Dies ist das Ergebnis von Investitionen in die Elektrifizierung, die eine wachsende Batterieindustrie, insbesondere für Elektrofahrzeuge und Energiespeichersysteme, geschaffen hat.

- Im Juni 2025 stärkte Xaar seine positive Position im Bereich der Beschichtungen für Elektrofahrzeugbatterien durch die Partnerschaft mit der Sokan New Materials Group und markierte damit einen geeigneten Übergang von herkömmlichen Filmbeschichtungsmaterialien.

- Report ID: 8561

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.