Marktausblick für Graphitanoden für Lithium-Ionen-Batterien (LIB):

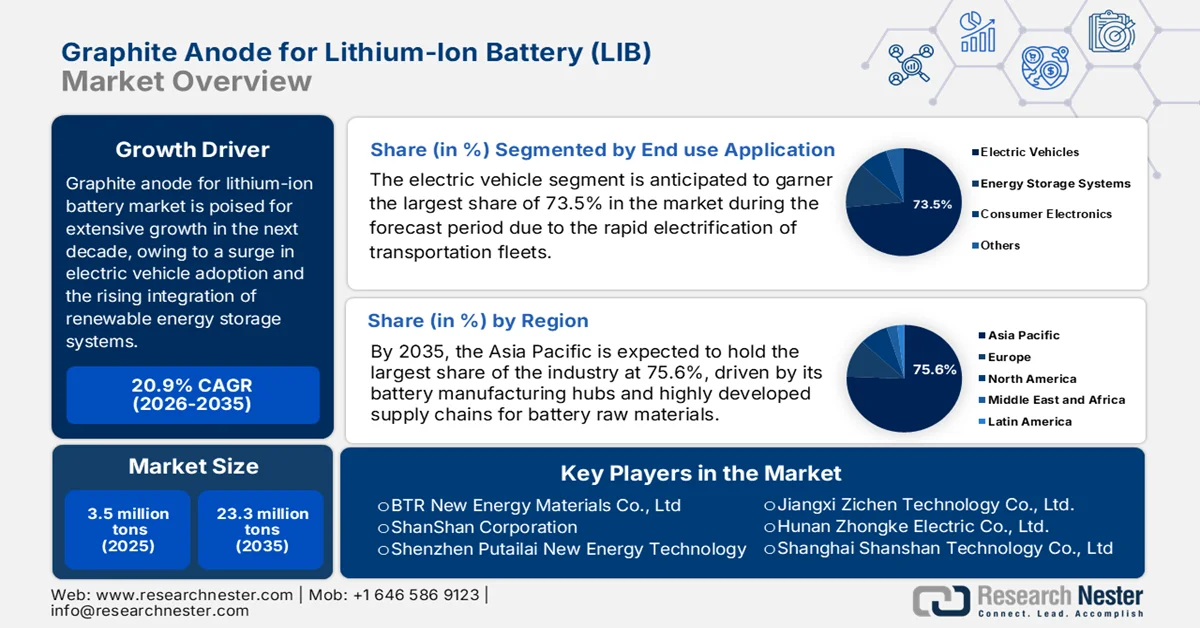

Der Markt für Graphitanoden für Lithium-Ionen-Batterien hatte 2025 ein Volumen von 3,5 Millionen Tonnen und wird voraussichtlich bis Ende 2035 auf 23,3 Millionen Tonnen anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 20,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Graphitanoden für Lithium-Ionen-Batterien auf 4,2 Millionen Tonnen geschätzt.

Der globale Markt für Graphitanoden in Lithium-Ionen-Batterien wird voraussichtlich ein enormes Wachstum verzeichnen, angetrieben durch den exponentiellen Anstieg der Elektromobilität und die zunehmende Integration erneuerbarer Energiespeichersysteme. Graphit zeichnet sich durch außergewöhnliche elektrische Leitfähigkeit, stabile Struktur und hervorragende Energiespeicherfähigkeit aus und gilt daher als das Standardmaterial für die Batterieherstellung. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 erreichte die weltweite Batterienachfrage 2024 fast 1 TWh, hauptsächlich getrieben durch Elektroautos, die über 85 % des Batterieverbrauchs von Elektrofahrzeugen ausmachten. Der Bericht hob außerdem hervor, dass die Nachfrage nach Elektro-Lkw um 75 % gestiegen ist, angeführt vom Wachstum in China und Europa. Die USA erreichten aufgrund der größeren Batteriekapazitäten fast das Niveau Europas. Darüber hinaus wird erwartet, dass die Nachfrage nach Batterien für Elektrofahrzeuge bis 2030 3 TWh übersteigen wird. Der Anteil von Elektro-Lkw wird sich verdreifachen, und der Markt für Graphitanoden in Lithium-Ionen-Batterien wird seinen Beitrag zur globalen Nachfrage verdoppeln.

Globale Marktstatistik und Nachfragetrends für Batterien für Elektrofahrzeuge 2024–2030: Nachfrage nach EV-Batterien, regionales Wachstum und Branchenausblick

Metrisch | Wert/Veränderung 2024 |

Weltweiter Batteriebedarf (Energiesektor) | >1 TWh |

Nachfrage nach EV-Batterien | >950 GWh |

Anteil der Nachfrage nach EV-Batterien von Elektroautos | >85% |

Wachstum der Nachfrage nach Batterien für Elektro-Lkw | >75% |

Anteil von Elektro-Lkw an der weltweiten Nachfrage nach EV-Batterien | 3% |

Wachstum der Nachfrage nach Batterien für Elektro-Lkw in Europa | 25 % |

Wachstum der Nachfrage nach Batterien für Elektrofahrzeuge in China | >30% |

Wachstum der Nachfrage nach EV-Batterien in den USA | 20 % |

Anteil der Schwellenländer (ohne China) an der weltweiten Batterienachfrage | 5% |

Ausblick auf die globale Nachfrage nach Batterien für Elektrofahrzeuge (2030) | >3 TWh |

Anteil von Elektro-Lkw an der Nachfrage nach EV-Batterien (Prognose 2030) | >8% |

Anteil der Schwellenländer (ohne China) an der Batterienachfrage (Prognose 2030) | 10% |

US-Anteil an der weltweiten Batterienachfrage (2024) | 13% |

Chinas Anteil an der weltweiten Batterienachfrage (2024) | 60% |

Quelle: IEA

Darüber hinaus wird die Marktdynamik für Graphitanoden in Lithium-Ionen-Batterien durch eine strategische Verlagerung hin zu synthetischem Graphit aufgrund seiner verbesserten Konsistenz und Leistungsfähigkeit maßgeblich beeinflusst. Gleichzeitig wird verstärkt auf die Beschaffung von umweltfreundlichem Naturgraphit gesetzt. Um fragile Lieferketten zu sichern, investieren große Volkswirtschaften in lokale Verarbeitungsinfrastruktur und beschleunigen so den Ausbau regionaler Produktionszentren in Nordamerika und Europa. Laut einem Artikel des US Geological Survey (USGS) erreichte der US-Verbrauch von Naturgraphit bis 2025 ein historisch hohes Niveau, was durch die steigende Nachfrage aus dem Lithium-Ionen-Batteriesektor gestützt wird. Die Importe von natürlichem und synthetischem Graphit als Batterieanodenmaterial stiegen in den ersten acht Monaten des Jahres 2025 auf 43.400 Tonnen, gegenüber 28.100 Tonnen im gleichen Zeitraum des Vorjahres. China lieferte 55 %, gefolgt von Indonesien mit 31 % und Südkorea mit 14 %. Dies trägt zum Wachstum des Marktes für Standard-Graphitanoden in Lithium-Ionen-Batterien (LIB) bei.

Globale Graphitproduktion, Minenleistung und Reserven 2024–2025: Länderspezifische Angebotsstatistiken und Ressourcenverfügbarkeit

Land | Minenproduktion 2024 (t) | Minenproduktion 2025 (t) | Reserven (Tonnen) |

Österreich | 100 | 200 | - |

Brasilien | 58.000 | 65.000 | 74.000.000 |

Kanada | 11.700 | 8.000 | 5.900.000 |

China | 1.270.000 | 1.400.000 | 100.000.000 |

Deutschland | 140 | 140 | - |

Indien | 17.600 | 17.000 | 8.600.000 |

Nordkorea | 8.100 | 8.000 | 2.000.000 |

Südkorea | 1.000 | 500 | 1.800.000 |

Madagaskar | 85.000 | 80.000 | 27.000.000 |

Mexiko | 706 | 740 | 3.100.000 |

Mosambik | 39.000 | 60.000 | 25.000.000 |

Norwegen | 5.340 | 6.600 | 600.000 |

Russland | 20.000 | 25.000 | 14.000.000 |

Sri Lanka | 3.000 | 3.200 | 1.500.000 |

Tansania | 27.000 | 75.000 | 18.000.000 |

Truthahn | 2.600 | 2.200 | 6.900.000 |

Ukraine | 900 | 800 | - |

Vietnam | 500 | 500 | 9.700.000 |

Weltgesamt (gerundet) | 1.550.000 | 1.800.000 | 310.000.000 |

Quelle : USGS

Schlüssel Graphitanode für Lithium-Ionen-Batterien (LIB) Markteinblicke Zusammenfassung:

Regionale Highlights:

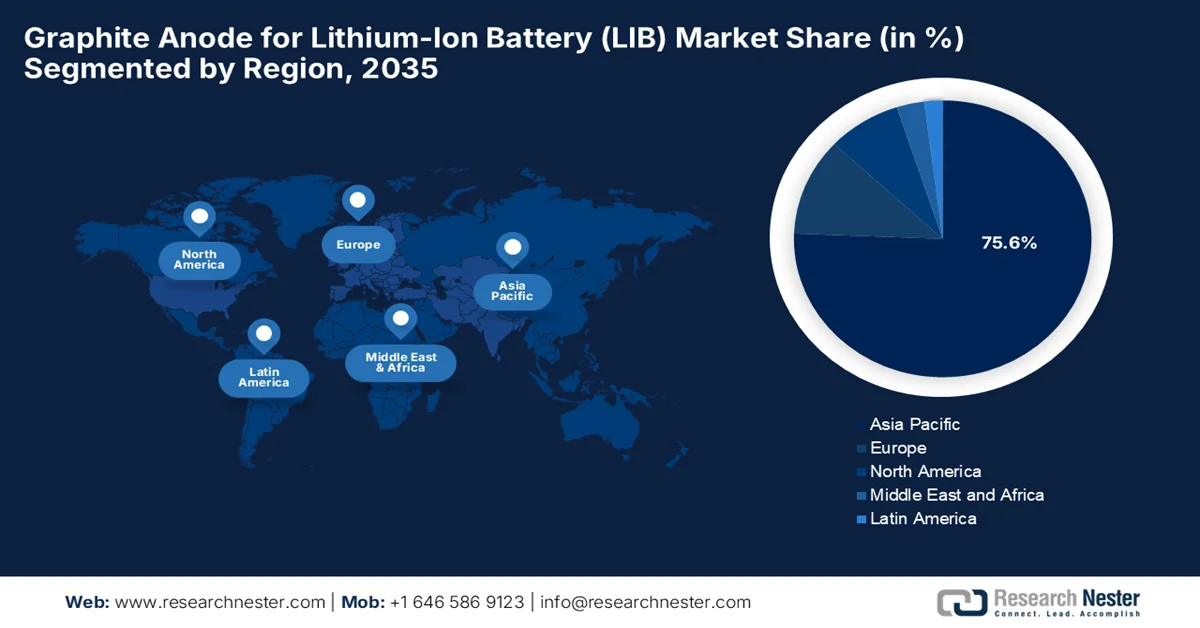

- Der Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Anteil von 75,6 % erreichen, was durch großflächige Batterieproduktionszentren, den raschen Ausbau der Elektrofahrzeugproduktion und etablierte Rohstofflieferketten für Batterien begünstigt wird.

- Europa dürfte im Prognosezeitraum 2026-2035 das schnellste Wachstum verzeichnen, stimuliert durch ambitionierte Dekarbonisierungsziele und die lokale Entwicklung von Automobil-Gigafabriken.

Segmenteinblicke:

- Im Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) wird dem Segment Elektrofahrzeuge bis 2035 ein Anteil von 73,5 % prognostiziert, was durch die beschleunigte Elektrifizierung des Verkehrssektors, unterstützende Ausstiegspolitiken für Verbrennungsmotoren und kontinuierliche Fortschritte bei der Ladeinfrastruktur begünstigt wird.

- Dem Segment der synthetischen Graphite wird bis 2035 ein bedeutender Marktanteil prognostiziert, begünstigt durch ihre hervorragende Kompatibilität mit Lithium-Ionen-Batterien hoher Energiedichte und die zunehmende Verbreitung in Elektrofahrzeugen.

Wichtigste Wachstumstrends:

- Ausbau von Energiespeichersystemen

- Erhöhung der Batterieproduktionskapazität

Größte Herausforderungen:

- Konzentration der Lieferkette und geopolitisches Risiko

- Umweltbedenken und energieintensive Verarbeitung

Wichtige Akteure: BTR New Energy Materials Co., Ltd. (China), ShanShan Corporation (China), Shenzhen Putailai New Energy Technology Co., Ltd. (China), Jiangxi Zichen Technology Co., Ltd. (China), Hunan Zhongke Electric Co., Ltd. (China), Shanghai Shanshan Technology Co., Ltd. (China), Shenzhen Kaijin New Energy Technology Co., Ltd. (China), Shenzhen Sinuo Industrial Development Co., Ltd. (China), Shenzhen XFH Technology Co., Ltd. (China), Resonac Holdings Corporation (Japan).

Global Graphitanode für Lithium-Ionen-Batterien (LIB) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,5 Millionen USD

- Marktgröße 2026: 4,2 Millionen USD

- Prognostizierte Marktgröße: 23,3 Millionen US-Dollar bis 2035

- Wachstumsprognose: 20,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (75,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Kanada, Frankreich, Vereinigtes Königreich, Italien

Last updated on : 4 June, 2026

Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von Energiespeichersystemen: Der zunehmende Einsatz erneuerbarer Energien wie Solar- und Windenergie führt zu einem rasant steigenden Bedarf an großflächigen Energiespeichersystemen. Lithium-Ionen-Batterien werden zur Netzstabilisierung und zum Energiemanagement eingesetzt und treiben damit die Nachfrage nach Graphitanoden an. Weltweit investieren Staaten massiv in Energiesicherheit und die Integration erneuerbarer Energien, wodurch der Bedarf an Batterieproduktion weiter steigt. Laut einem Artikel der Internationalen Energieagentur (IEA) muss die globale Energiespeicherkapazität bis 2030 um das Sechsfache auf 1.500 GW erhöht werden, um den rasanten Ausbau erneuerbarer Energien zu unterstützen. Der Bericht prognostiziert zudem, dass Batterien rund 90 % dieses Wachstums ausmachen und bis 2030 1.200 GW erreichen werden. Gleichzeitig werden die Investitionen in Batterien bis 2030 voraussichtlich auf 800 Milliarden US-Dollar steigen, während die geplante Produktionskapazität sich nahezu vervierfachen könnte. Dies verstärkt die Nachfrage nach Graphitanoden für Energiespeicheranwendungen.

- Steigende Batterieproduktionskapazitäten: Weltweite Investitionen in Batteriegigafabriken und Produktionsanlagen für Lithium-Ionen-Batterien beschleunigen das Marktwachstum für Graphitanoden in Lithium-Ionen-Batterien. Hersteller erweitern ihre Produktionskapazitäten, um die steigende Nachfrage aus der Automobil-, Industrie- und Konsumgüterbranche zu decken. Diese Expansion erhöht direkt den Verbrauch von Graphitanodenmaterialien und schafft damit vielversprechende Wachstumschancen für Zulieferer entlang der gesamten Wertschöpfungskette der Batterieindustrie. So prognostizierte beispielsweise ein im Mai 2025 von WRI India veröffentlichter Artikel ein starkes Wachstum der indischen Lithium-Ionen-Batterieindustrie. Die jährliche Nachfrage soll von 10,8 GWh im Jahr 2022 auf 160,3 GWh im Jahr 2030 steigen, was den rasanten Ausbau von Elektrofahrzeugen und Energiespeichern widerspiegelt. Die inländische Produktionskapazität wird voraussichtlich bis 2030 jährlich 150 GWh erreichen, unterstützt durch politische Anreize und private Investitionen. Dies verstärkt den Bedarf an vorgelagerten Materialien wie Graphitanoden in der Batterieproduktion.

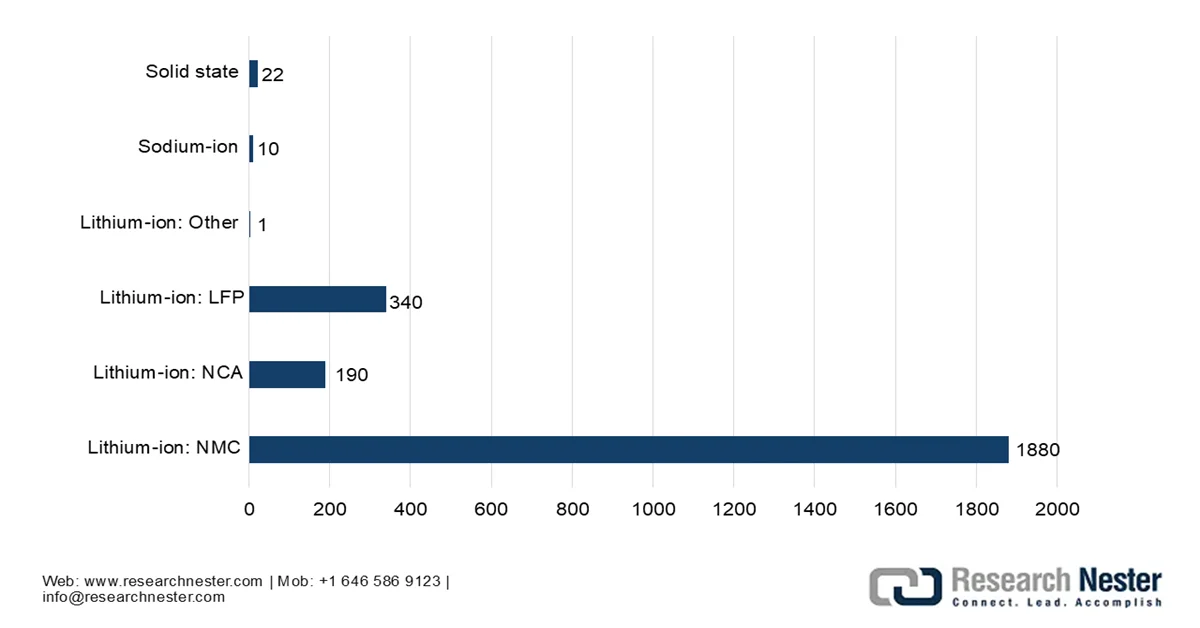

Globale Produktionskapazität für Lithium-Ionen-Batterien nach Chemie (GWh) – Prognose für 2030

Quelle: IEA

Herausforderungen

- Konzentration der Lieferkette und geopolitische Risiken: Der Markt für Graphitanoden für Lithium-Ionen-Batterien ist stark von China abhängig, das den Abbau, die Raffination, die Sphäroidisierung und die Anodenherstellung dominiert. Dies führt zu einer Anfälligkeit der Lieferketten globaler Batteriehersteller, insbesondere in Nordamerika und Europa. Jegliche Exportbeschränkungen, Handelskonflikte oder regulatorische Änderungen können die Materialverfügbarkeit und die Preise beeinflussen. Selbst wenn Graphit außerhalb Chinas abgebaut wird, findet der Großteil der Verarbeitung weiterhin dort statt, was die Diversifizierung einschränkt. Hinzu kommt, dass Regierungen derzeit zwar inländische Lieferketten fördern, der Aufbau von Raffinerie- und Anodenkapazitäten außerhalb Asiens jedoch hohe Investitionen, lange Genehmigungszeiten und technisches Fachwissen erfordert. Dieses Ungleichgewicht birgt strategische Risiken für Hersteller von Elektrofahrzeugen und bremst letztlich die Entwicklung einer resilienten globalen Lieferkette.

- Umweltbedenken und energieintensive Verarbeitung: Die Herstellung von Graphitanoden, insbesondere von synthetischem Graphit, ist äußerst energieintensiv und umweltschädlich. Der Graphitisierungsprozess erfordert sehr hohe Temperaturen, was zu erheblichen CO₂-Emissionen und einem hohen Stromverbrauch führt. Auch die Verarbeitung von Naturgraphit umfasst chemische Reinigungsschritte, die bei unsachgemäßer Handhabung gefährliche Abfälle erzeugen können. Zudem setzen die steigenden Umweltauflagen in Europa und Nordamerika die Hersteller unter Druck, sauberere Technologien einzuführen. Unternehmen sind daher gezwungen, in CO₂-arme Produktionsmethoden, Anlagen mit erneuerbarer Energie und fluorfreie Reinigungsverfahren zu investieren. Diese saubereren Alternativen erhöhen jedoch häufig die Produktionskosten und die Komplexität. Die Nachhaltigkeitsstandards werden immer strenger, weshalb die Balance zwischen Kosten und Umweltauflagen eine große Herausforderung für den Markt für Graphitanoden in Lithium-Ionen-Batterien darstellt.

Marktgröße und Prognose für Graphitanoden für Lithium-Ionen-Batterien (LIB):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

20.9% |

|

Marktgröße im Basisjahr (2025) |

3,5 Millionen Tonnen |

|

Prognostizierte Marktgröße (2035) |

23,3 Millionen Tonnen |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Graphitanoden für Lithium-Ionen-Batterien (LIB):

Analyse des Anwendungssegments für den Endgebrauch

Auf Basis der Endanwendung wird erwartet, dass das Segment der Elektrofahrzeuge im Prognosezeitraum mit 73,5 % den größten Anteil am Markt für Graphitanoden für Lithium-Ionen-Batterien einnehmen wird. Die Dominanz dieses Segments ist maßgeblich auf die rasche Elektrifizierung von Fahrzeugflotten, strenge politische Vorgaben zum Ausstieg aus Verbrennungsmotoren und kontinuierliche Verbesserungen der Ladeinfrastruktur zurückzuführen, die die Nutzung von Elektrofahrzeugen erleichtern. Darüber hinaus beschleunigt die steigende Nachfrage der Verbraucher nach emissionsarmen Mobilitätslösungen in Verbindung mit den umfangreichen Investitionen der Automobilhersteller in die Entwicklung von Elektrofahrzeugplattformen und Strategien zur Lokalisierung der Batterieproduktion den Verbrauch von Graphitanoden in diesem Segment erheblich. So unterzeichneten beispielsweise LG Energy Solutions und Toyota im Oktober 2023 eine langfristige Vereinbarung, wonach LG ab 2025 jährlich 20 GWh an hochnickelhaltigen NCMA-Batteriemodulen liefern wird, die in seinem Werk in Michigan produziert werden. Diese Module werden die neuen batterieelektrischen Modelle von Toyota antreiben, die in Nordamerika, unter anderem bei Toyota Motor Manufacturing Kentucky, montiert werden.

Segmentanalyse der Materialarten

Im Hinblick auf die Materialart wird erwartet, dass synthetischer Graphit bis Ende 2035 einen bedeutenden Anteil am Markt für Graphitanoden in Lithium-Ionen-Batterien (LIB) einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch die hohe Kompatibilität von synthetischem Graphit mit Lithium-Ionen-Batterien mit hoher Energiedichte vorangetrieben, insbesondere im Hinblick auf Anwendungen in Elektrofahrzeugen, wo Leistungskonstanz und lange Lebensdauer von entscheidender Bedeutung sind. Seine überlegene Reinheit, die einheitliche Partikelstruktur und die kontrollierte Morphologie ermöglichen im Vergleich zu natürlichem Graphit eine bessere Schnellladefähigkeit und eine verbesserte Batteriestabilität. Laut einem im Februar 2023 vom NIH veröffentlichten Artikel wird die Nachfrage nach synthetischem Graphit mit der zunehmenden Verbreitung von Lithium-Ionen-Batterien voraussichtlich deutlich steigen. Die Studie unterstreicht zudem, dass die Graphitnachfrage aufgrund des beschleunigten Einsatzes von Elektrofahrzeugen, Netzspeichersystemen und sauberen Energietechnologien stark ansteigen wird. Darüber hinaus wird festgestellt, dass synthetischer Graphit aufgrund seiner hohen Reinheit und seiner konstanten Leistung in Lithium-Ionen-Batterien bevorzugt wird.

Unsere detaillierte Analyse des Marktes für Graphitanoden für Lithium-Ionen-Batterien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endanwendung |

|

Materialart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Graphitanoden für Lithium-Ionen-Batterien steht vor einem starken Wachstum und wird im Prognosezeitraum voraussichtlich rund 75,6 % Marktanteil erreichen. Die führende Position der Region wird maßgeblich durch die starke Präsenz großer Batterieproduktionszentren, die beispiellose Expansion der Elektrofahrzeugproduktion und etablierte Lieferketten für Batterierohstoffe getragen. Darüber hinaus festigen förderliche Regierungsrichtlinien, steigende Investitionen in Energiespeichersysteme und die wachsende Nachfrage nach Unterhaltungselektronik die führende Position der Region auf dem globalen Markt für Graphitanoden für Lithium-Ionen-Batterien. Im Februar 2023 kündigte POSCO Chemical die Erweiterung seiner Produktion von synthetischem Graphitanodenmaterial durch den Bau eines zweiten Werks in Pohang mit einer Jahreskapazität von 10.000 Tonnen an. Damit ergänzt das Unternehmen seine bestehende Anlage mit einer Kapazität von 8.000 Tonnen. Dieses kombinierte System mit einer Kapazität von 18.000 Tonnen wird Material für rund 470.000 Elektrofahrzeuge liefern und so Koreas Bemühungen um eine lokale Produktion stärken und die Importabhängigkeit verringern.

Chinas außergewöhnliche vertikale Integration, die enorme Größe seiner Gigafactorys und die starke Verbreitung von Elektrofahrzeugen im Inland ermöglichen ein massives Wachstum des chinesischen Marktes für Graphitanoden für Lithium-Ionen-Batterien (LIB). China gilt als weltweit wichtigstes Produktions- und Raffineriezentrum für aktive Anodenmaterialien, und der Markt für Graphitanoden für LIBs ist stark durch den beschleunigten Übergang zu synthetischem Graphit geprägt. Basierend auf Regierungsdaten vom Juni 2024 hat das chinesische Ministerium für Industrie und Informationstechnologie seine Richtlinien für Lithium-Ionen-Batterien überarbeitet, um ein standardisiertes Management zu stärken und eine qualitativ hochwertige Entwicklung zu fördern. Diese neuen Regeln konzentrieren sich auf Umweltschutz, Sicherheit und Innovation und wirken Projekten entgegen, die lediglich die Kapazität erweitern, ohne Technologie oder Effizienz zu verbessern. In den ersten vier Monaten des Jahres 2024 überstieg die Produktion 282 GWh, was einem Anstieg von 17,5 % gegenüber dem Vorjahr entspricht. Der Sektor zeigt somit auch unter diesen aktualisierten Standards weiterhin eine starke Wachstumsdynamik.

In Indien wird der Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) durch die nationalen Bemühungen um saubere Mobilität und den Aufbau heimischer Zellfertigungsökosysteme beflügelt. Bundesinitiativen wie das produktionsbezogene Förderprogramm für fortschrittliche Batteriezellen (ACC) und der Markt für Graphitanoden für LIB tragen dazu bei, die starke Abhängigkeit von importierten Aktivmaterialien hin zu lokalen Verarbeitungszentren zu verringern. Laut einem Artikel des Institute for Energy Economics & Financial Analysis vom Januar 2026 hat das ACC-Förderprogramm, das im Oktober 2021 mit dem Ziel gestartet wurde, eine heimische Batterieproduktionskapazität von 50 GWh aufzubauen, bis Oktober 2025 lediglich 2,8 % (1,4 GWh) seines Ziels erreicht. Ola Electric ist dabei der einzige Anbieter, der zur in Betrieb genommenen Kapazität beigetragen hat. Die Umsetzung verzögerte sich aufgrund von Lieferkettenengpässen, strengen Anforderungen an die inländische Wertschöpfung, begrenzten technischen Fachkenntnissen und der Abhängigkeit von ausländischen Spezialisten für die Installation der Anlagen. Dadurch eignet es sich zur Stärkung des Wachstums des Graphitanodenmarktes für Lithium-Ionen-Batterien im Land.

Statistik der Graphitlieferungen in Indien (2024): Import-Export-Daten für künstlichen Graphit, kohlenstoffhaltige Materialien und Vorprodukte für die Lieferkette von Batterieanoden

Ware | Fließen | Handel (USD) | Gewicht (kg) | Anmerkungen |

Graphit; künstlich | Import | 57.348.867 | 65.420.881 | Primärer Lithium-Ionen-Anodenvorläufer (hohe Relevanz) |

Graphit; künstlich | Export | 23.686.497 | 11.095.433 | Export von raffiniertem synthetischem Graphit (Anoden-/Elektrodenverwendung) |

Graphit; kolloidal oder halbkolloidal | Import | 3.902.381 | 1.505.179 | Spezielle Kohlenstoffdispersion (begrenzte Batterienutzung) |

Graphit; kolloidal oder halbkolloidal | Export | 15.203 | 29.062 | Minimales Exportvolumen |

Kohlenstoffhaltige Pasten (Elektroden/Ofenauskleidungen) | Import | 14.166.730 | — | Industrielle Elektrodenbinder (teilweise in der Nähe von Batterien) |

Kohlenstoffhaltige Pasten (Elektroden/Ofenauskleidungen) | Export | 11.255.446 | 15.831.375 | Materialien für die Elektrodenherstellung |

Graphit-/Kohlenstoffpräparate (Halbzeuge) | Import | 65.885.268 | 43.198.542 | Starke Lieferkettenunterstützung für Batterien und Elektroden |

Graphit-/Kohlenstoffpräparate (Halbzeuge) | Export | 19.535.673 | 10.086.150 | Verarbeitete Kohlenstoffmaterialien für industrielle Zwecke |

Quelle: UN-Daten

Einblicke in den europäischen Markt

Der europäische Markt für Graphitanoden für Lithium-Ionen-Batterien wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Dieses Wachstum wird hauptsächlich durch die ambitionierten Dekarbonisierungsziele des Kontinents und den lokalen Aufbau von Gigafabriken für die Automobilindustrie angetrieben. Um akute geopolitische Risiken zu minimieren und eine zu starke Abhängigkeit von ausländischen Lieferketten zu vermeiden, ist der regionale Markt für Graphitanoden für Lithium-Ionen-Batterien stark von strengen regulatorischen Rahmenbedingungen geprägt, die hohe Umweltstandards und Quoten für die lokale Beschaffung vorschreiben. Das Projekt GR4FITE3 wird im Rahmen des regionalen Programms „Klima, Energie und Mobilität“ mit einem Gesamtbudget von 5,9 Millionen US-Dollar finanziert, wovon die Region 5,2 Millionen US-Dollar beisteuert. Das Projekt läuft von Mai 2023 bis April 2027 und wird von RINA Consulting in Italien koordiniert. Es konzentriert sich auf den Aufbau einer nachhaltigen, durchgängigen Lieferkette für Graphit in Lithium-Ionen-Batterieanoden und signalisiert damit positive Wachstumsaussichten für die Region.

Die Präsenz führender deutscher Premium-Automobilhersteller, deren groß angelegte Strategien zur Elektrifizierung von Fahrzeugen eine sofortige und sichere Versorgung mit aktiven Batteriematerialien erfordern, ist der Hauptfaktor für das Wachstum des deutschen Marktes für Graphitanoden für Lithium-Ionen-Batterien. Die deutsche Marktlandschaft hat intensive Kooperationen zwischen Automobilherstellern, Chemiekonzernen und spezialisierten Materialverarbeitern angestoßen, um die Entwicklung von Silizium-Graphit-Verbundanoden der nächsten Generation voranzutreiben. Die EU-Batterieverordnung 2023/1542, die die Batterierichtlinie von 2006 ablöste, gilt seit dem 18. Februar 2024 direkt in Deutschland. Sie schafft einen umfassenden Rechtsrahmen für den gesamten Lebenszyklus von Batterien. Darüber hinaus führt sie strengere Regeln zu Stoffbeschränkungen, nachhaltigem Produktdesign, Recyclingquoten und Sorgfaltspflichten von Unternehmen für Rohstoffe wie Lithium, Kobalt, Nickel und Graphit ein.

Der britische Markt für Graphitanoden für Lithium-Ionen-Batterien wächst aufgrund gezielter Ziele zur Elektrifizierung des Automobilsektors und des dringenden Bedarfs an einer lokalen Lieferkette für Batterien. Um den zollfreien Zugang zu den regionalen Märkten unter den strengen Ursprungsregeln nach dem Brexit zu erhalten, konzentriert sich die heimische Industrie auf die Sicherung lokaler aktiver Anodenmaterialien. Laut Regierungsdaten vom Dezember 2023 identifiziert die britische Batteriestrategie Batterien als Schlüsseltechnologie für Klimaneutralität. Die Nachfrage wird durch Elektrofahrzeuge und Energiespeicher getrieben, wobei die Produktion derzeit in Ostasien konzentriert ist. Ziel Großbritanniens ist der Aufbau einer wettbewerbsfähigen heimischen Batterielieferkette, die auf Innovation, Produktionsausweitung und dem Zugang zu kritischen Mineralien basiert. Um dies zu erreichen, hat die Regierung über 2,6 Milliarden US-Dollar an Fördermitteln sowie Investitionen in Gigafabriken, Forschung und Entwicklung sowie Recyclinginfrastruktur bereitgestellt.

Einblicke in den nordamerikanischen Markt

In Nordamerika wächst der Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) aufgrund massiver staatlicher Förderung zur Schaffung einer vollständig regionalen Lieferkette für saubere Energie deutlich. Die politischen Rahmenbedingungen der Region haben einen beispiellosen Investitionsboom in regionale Verarbeitungszentren ausgelöst. Der Fokus liegt dabei vor allem auf dem Ausbau fortschrittlicher Produktionsanlagen für synthetischen Graphit sowie umweltfreundlicher Anlagen zur Reinigung von Naturgraphit. Der Markt wird zudem durch intensive technische Innovationen beflügelt. Führende Unternehmen entwickeln Silizium-Graphit-Verbundanoden mit hoher Kapazität, um die Energiedichte deutlich zu erhöhen. Im Februar 2024 unterzeichnete Panasonic Energy mit Nouveau Monde Graphite (NMG) in Québec einen siebenjährigen Abnahmevertrag zur Sicherung von Naturgraphit für Anoden von Elektrofahrzeugbatterien. Die anfängliche Investition beträgt 25 Millionen US-Dollar, weitere 150 Millionen US-Dollar sind mit Co-Investoren geplant. Gemäß dem NMG-Modell „Vom Bergwerk zum Batteriematerial“ wird der Graphit aus der Matawinie-Mine bezogen und in Bécancour verarbeitet. Dadurch wird eine vertikal integrierte und klimaneutrale Lieferkette gewährleistet.

Das rasante Wachstum der heimischen Elektrofahrzeugproduktion und der zunehmende Einsatz von Energiespeichersystemen im Netzmaßstab sind wichtige Treiber für den US-amerikanischen Markt für Graphitanoden für Lithium-Ionen-Batterien. Gleichzeitig beschleunigt die Zusammenarbeit zwischen Automobilherstellern, Batterieherstellern und Materialunternehmen die Entwicklung von Hochleistungsanodenmaterialien, darunter synthetischer Graphit und siliziumverstärkte Mischungen, um die Leistungsanforderungen der nächsten Generation von Elektrofahrzeugen zu erfüllen. Ein im März 2025 von der US-Energieinformationsbehörde (EIA) veröffentlichter Artikel besagt, dass die USA im Jahr 2024 die Marke von 26 GW kumulierter Batteriespeicherkapazität im Versorgungsmaßstab überschritten haben, wobei im selben Jahr 10,4 GW neu installiert wurden. Damit stellen Batterien nach Solarenergie den zweitgrößten Kapazitätszuwachs dar. Diese Expansion unterstreicht die wachsende Bedeutung von Batteriespeichern für den Ausgleich erneuerbarer Energien und die Stärkung der Netzstabilität und erhöht somit die Nachfrage nach Graphitanoden.

Kanadas reiche Bodenschätze und die proaktive Förderung durch die Bundesregierung treiben das Wachstum des Marktes für Graphitanoden für Lithium-Ionen-Batterien voran. Gleichzeitig haben Initiativen auf Bundes- und Provinzebene, wie die kanadische Strategie für kritische Mineralien, Investitionen in die heimische Verarbeitung beschleunigt und das Interesse globaler Hersteller geweckt, die nach ethisch einwandfrei gewonnenen Materialien suchen. Im Mai 2026 förderte das erste Bohrprogramm von Libra Energy im Rahmen des Stimson-Projekts in Ontario eine bedeutende Graphitentdeckung zutage: Über eine Länge von 14,7 Metern wurden 4,7 % graphitischer Kohlenstoff durchteuft, wobei einzelne Proben bis zu 10,45 % Cg erreichten. Dieser Fund bestätigt ein graphithaltiges System innerhalb metasedimentärer Einheiten, zusammen mit Zinkmineralisierung, und unterstreicht die vorteilhafte Infrastruktur in der Nähe von Cochrane. Solche Ereignisse stärken Kanadas Position auf dem Weltmarkt und ermutigen weitere Unternehmen, sich in Kanada anzusiedeln.

Wichtige Akteure auf dem Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB):

- BTR New Energy Materials Co., Ltd. (China)

- ShanShan Corporation (China)

- Shenzhen Putailai New Energy Technology Co., Ltd. (China)

- Jiangxi Zichen Technology Co., Ltd. (China)

- Hunan Zhongke Electric Co., Ltd. (China)

- Shanghai Shanshan Technology Co., Ltd. (China)

- Shenzhen Kaijin New Energy Technology Co., Ltd. (China)

- Shenzhen Sinuo Industrial Development Co., Ltd. (China)

- Shenzhen XFH Technology Co., Ltd. (China)

- Resonac Holdings Corporation (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- Tokai Carbon Co., Ltd. (Japan)

- Nippon Carbon Co., Ltd. (Japan)

- JFE Chemical Corporation (Japan)

- SGL Carbon SE (Deutschland)

- Imerys SA (Frankreich)

- Syrah Resources Limited (Australien)

- POSCO Future M Co., Ltd. (Südkorea)

- HEG Limited (Indien)

- Graphite India Limited (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BTR New Energy Materials Co., Ltd. hat sich als führender Anbieter von Graphitanodenmaterialien für Lithium-Ionen-Batterien etabliert und ist insbesondere bei synthetischem Graphit für Elektrofahrzeuge marktführend. Das Unternehmen betreibt großflächige, integrierte Produktionsanlagen in China und pflegt enge Geschäftsbeziehungen zu führenden Batterieherstellern wie CATL und BYD.

- Die ShanShan Corporation zählt zu den Pionieren und etabliertesten Unternehmen im Bereich Graphitanoden für Lithium-Ionen-Batterien. Sie verfügt über eine vollständig integrierte Wertschöpfungskette, die von der Rohstoffverarbeitung bis zum fertigen Graphitanodenprodukt reicht. Das Unternehmen produziert sowohl natürliche als auch synthetische Graphitmaterialien und pflegt langjährige, enge Geschäftsbeziehungen zu führenden Batterieherstellern in China und weltweit.

- Shenzhen Putailai New Energy Technology Co., Ltd. ist ein weiterer Eckpfeiler dieses Sektors und verfügt über umfassende Expertise in der Graphitverarbeitung und der Anodenherstellung. Darüber hinaus profitiert das Unternehmen von starken Synergien zwischen Anlagenbau, Beschichtungstechnologie und Anodenmaterialproduktion.

- Die Resonac Holdings Corporation, ehemals Showa Denko Materials, ist ein führender japanischer Hersteller von Hochleistungs-Synthesegraphitanoden. Das Unternehmen ist bekannt für seine fortschrittlichen Materialentwicklungskompetenzen und seinen starken Fokus auf Qualität, Reinheit und Konsistenz, wodurch sich seine Produkte hervorragend für Premium-Anwendungen in Elektrofahrzeugen und Elektronik eignen.

- POSCO Future M Co., Ltd. verfügt über wachsende Kapazitäten in der Graphitanodenproduktion und ein starkes Geschäft mit Kathodenmaterialien. Das Unternehmen baut eine sichere und vertikal integrierte Wertschöpfungskette für Batteriematerialien auf und konzentriert sich stark auf die Lieferung hochwertiger Graphitanoden für Elektrofahrzeugbatterien.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB):

Der Markt für Graphitanoden für Lithium-Ionen-Batterien ist hart umkämpft und wird von chinesischen Herstellern dominiert. Diese profitieren von integrierten Lieferketten, der großtechnischen Produktion von synthetischem Graphit und engen Beziehungen zu Herstellern von Elektrofahrzeugbatterien. Japanische Unternehmen wie Mitsubishi Chemical, Resonac und Tokai Carbon konkurrieren mit hochreinen Materialien und fortschrittlichen Prozesstechnologien. Gleichzeitig setzen europäische Anbieter wie SGL Carbon und Imerys auf Nachhaltigkeit und spezialisierte Hochleistungsanwendungen. Zu den Wachstumsstrategien der führenden Unternehmen im Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) gehören Kapazitätserweiterungen, vertikale Integration und technologische Innovationen bei synthetischem und siliziumverstärktem Graphit. So erhielt EcoGraf Limited beispielsweise im Mai 2026 ein indisches Patent für seine EcoGraf HFfree®-Reinigungstechnologie und stärkte damit seine Position in den entstehenden Lieferketten für Batterien außerhalb Chinas. Dieses Patent ist bis 2041 gültig und umfasst Anwendungen in der Herstellung von Batterieanodenmaterial, hochreinem Graphit und dem Recycling von Lithium-Ionen-Batterieanoden.

Unternehmenslandschaft des Marktes für Graphitanoden für Lithium-Ionen-Batterien (LIB):

Neueste Entwicklungen

- Im März 2026 unterzeichnete Vianode eine Absichtserklärung zur Lieferung von 8.000 Tonnen synthetischem Graphit aus seinem norwegischen Werk Via ONE an ein nordamerikanisches Batterietechnologieunternehmen für netzgebundene Energiespeichersysteme. Die Vereinbarung beinhaltet einen Fahrplan zur Steigerung der Produktionsmenge auf über 10.000 Tonnen jährlich, sobald das kanadische Werk Via TWO in Betrieb geht.

- Im Januar 2026 schloss Lomiko Metals die Gewinnung einer 200 Tonnen schweren Graphitprobe in La Loutre ab. Diese wird nun bei Corem in Quebec verarbeitet, um die Eignung des Pilotprojekts zur Herstellung von Anodenmaterial in Batteriequalität zu validieren. Darüber hinaus wird das Unternehmen Schulden in Höhe von 90.000 USD durch die Ausgabe von 818.181 Aktien zu je 0,10 USD begleichen, vorbehaltlich der Genehmigung durch die TSX Venture Exchange.

- Report ID: 8606

- Published Date: Jun 04, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.