Marktausblick für Flugzeughalterungen:

Der Markt für Flugzeughalterungen hatte 2025 ein Volumen von 1,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 3,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Flugzeughalterungen auf 1,6 Milliarden US-Dollar geschätzt.

Die weltweite Nachfrage nach Flugzeuglagern korreliert weiterhin eng mit der Flugzeugproduktion, den Triebwerksauslieferungen und der Rüstungsbeschaffung, vor allem in den USA, Europa und Asien. Laut Daten der US-amerikanischen Luftfahrtbehörde FAA wird die US-amerikanische Passagierflugzeugflotte voraussichtlich von 4.829 auf 6.854 Flugzeuge im Zeitraum von 2025 bis 2045 ansteigen, was sich unmittelbar und erheblich auf die Nachfrage nach Flugzeuglagern auswirkt. Jedes neue Flugzeug benötigt Triebwerkslager, Schwingungsdämpfer, Avioniksystemlager und Flugzeugzellenstützlager für die Systemintegration. Mit dem Flottenwachstum steigt auch die Produktionsrate der Originalausrüster (OEMs), wodurch der Verbrauch von Lagerkomponenten in allen Struktur- und Subsystemkategorien zunimmt. Das prognostizierte Wachstum erhöht zudem den Bedarf an Ersatzteilen im Rahmen der Instandhaltung, da Lager ermüdungsanfällige Bauteile sind, die regelmäßig geprüft und erneuert werden müssen.

Dieses Wachstum geht einher mit steigenden Verteidigungsausgaben. So hat das US-Verteidigungsministerium im Haushaltsjahr 2024 erhebliche Investitionen in Luftfahrtsysteme und die damit verbundene Beschaffung vorgesehen, was die kontinuierlichen Investitionen in Plattformen unterstreicht, die fortschrittliche Montagelösungen erfordern. Der Markt für Flugzeughalterungen wird zudem durch den dringenden Bedarf an verbesserten Schwingungsdämpfungs- und Isolationstechnologien angetrieben, um die zunehmend empfindliche Avionik zu schützen und die strukturelle Integrität zu gewährleisten. Materialentwicklungen spielen dabei eine Schlüsselrolle, um die hohen Anforderungen an Leistung und Gewicht zu erfüllen. Flugzeughalterungen werden im internationalen Handel als Flugzeugteile klassifiziert. Laut OEC-Daten von August 2024 bis Juli 2025 sind die USA der weltweit größte Exporteur von Flugzeugteilen mit einem Exportwert von 138 Milliarden US-Dollar. Die Exporte von Flugzeugteilen umfassen Baugruppen, die in dieselbe Lieferkette wie Flugzeughalterungen fallen. Darüber hinaus deuten die hohen Exportmengen auf eine starke inländische Luft- und Raumfahrtindustrie, eine hohe Nachfrage nach Flugzeugkomponenten und eine robuste Lieferkette, einschließlich Halterungen, hin.

Schlüssel Flugzeughalterungen Markteinblicke Zusammenfassung:

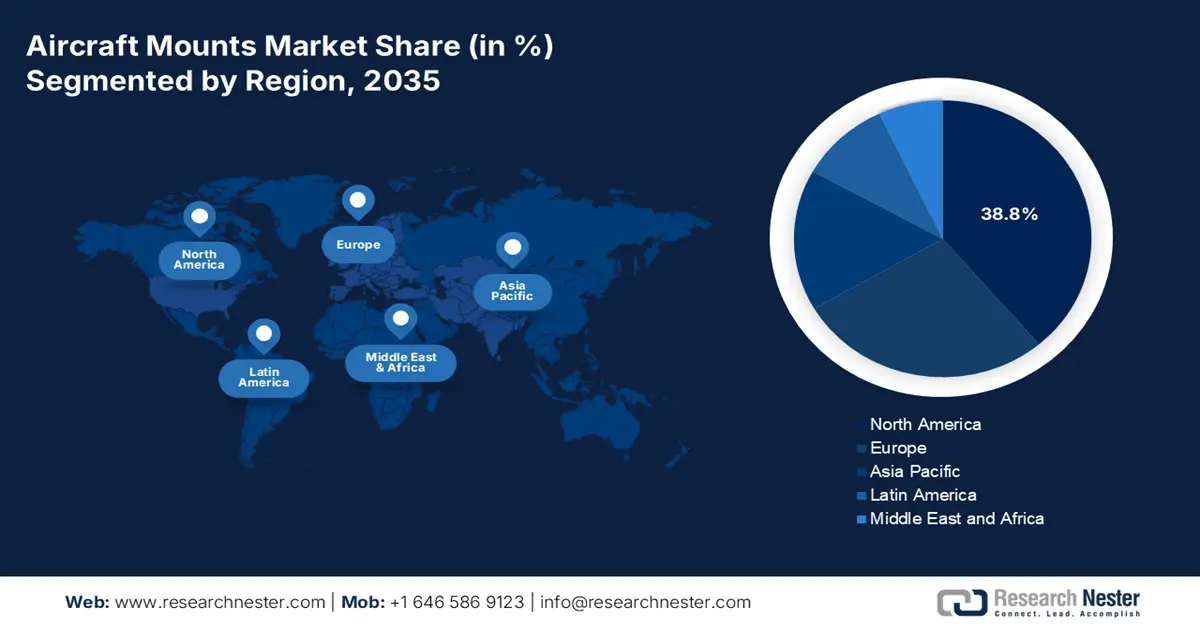

Regionale Highlights:

- Im Zeitraum 2026–2035 wird Nordamerika voraussichtlich bis 2035 einen Marktanteil von 38,8 % am Markt für Flugzeugmontagen erreichen, was durch expandierende Verteidigungsprogramme und ein ausgereiftes MRO-Ökosystem gestützt wird.

- Bis 2035 wird für den asiatisch-pazifischen Raum ein beschleunigtes Wachstum von 6,2 % CAGR prognostiziert, das durch den zunehmenden kommerziellen Flugverkehr und die groß angelegte Modernisierung des Militärs verstärkt wird.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das OEM-Segment im Markt für Flugzeughalterungen einen Anteil von 58,6 % erreichen wird, angetrieben durch die steigende Produktion von Verkehrs- und Militärflugzeugen der nächsten Generation.

- Bis 2035 wird die kommerzielle Luftfahrt voraussichtlich den Markt für Flugzeugtypen dominieren, gestützt durch steigende globale Passagierzahlen und eine beschleunigte Flottenerneuerung mit Modellen der nächsten Generation.

Wichtigste Wachstumstrends:

- Militärische Modernisierung und erhöhte Verteidigungsausgaben

- Veraltete Flotte und anhaltender Bedarf an Wartung, Reparatur und Überholung (MRO).

Größte Herausforderungen:

- Hohe F&E- und Kapitalinvestitionen

- Komplexe globale Lieferkettendynamik

Wichtige Akteure: Lord Corporation (USA), Parker Hannifin Corp (USA), Hutchinson SA (Frankreich), Trelleborg AB (Schweden), Eaton Corporation (USA), Vibratech TVC (USA), ITT Inc. (USA), Meggitt PLC (Großbritannien), Safran SA (Frankreich), GMT Rubber-Metal-Technic Ltd. (Deutschland), Meister AG (Schweiz), Sumitomo Riko (Japan), Korean Air Aerospace Division (Südkorea), Hindustan Aeronautics Ltd (HAL) (Indien), Héroux-Devtek Inc. (Kanada), BASF (Engineered Materials) (Deutschland), Cadence Aerospace (USA), Shock Tech, Inc. (USA), Avionics Services Company (Australien), Composites Technology Research Malaysia (CTRM) (Malaysia).

Global Flugzeughalterungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,5 Milliarden US-Dollar

- Marktgröße 2026: 1,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Frankreich, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Japan, Brasilien, Vereinigte Arabische Emirate

Last updated on : 4 December, 2025

Markt für Flugzeughalterungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Militärische Modernisierung und steigende Verteidigungshaushalte: Die weltweite Modernisierung von Militärflugzeugen ist ein Haupttreiber für fortschrittliche Trägersysteme. Der Bericht des US-Kriegsministeriums vom März 2023 und der Haushaltsantrag des US-Verteidigungsministeriums von 842 Milliarden US-Dollar, mit einem Anstieg um 26 Milliarden US-Dollar im Jahr 2023 und 200 Milliarden US-Dollar im Jahr 2022, signalisieren die verstärkten Investitionen in militärische Luftfahrtprogramme. Die wesentlichen Komponenten der Trägersysteme werden in Kampf- und Transportflugzeugen, Hubschraubern, Aufklärungs- und Überwachungssystemen (ISR) sowie unbemannten Systemen eingesetzt. Eine Erhöhung des Verteidigungshaushalts, insbesondere im Bereich Beschaffung, Forschung, Entwicklung, Erprobung und Evaluierung (F&E) sowie Instandhaltung, steigert die Nachfrage nach diesen Trägersystemen erheblich. Dieser Trend erfordert Trägersysteme, die hohe Schub-Gewichts-Verhältnisse bewältigen und eine geringe Signatur aufweisen. Zulieferer müssen sich mit Rüstungsunternehmen abstimmen und in die Forschung und Entwicklung von Materialien investieren, die diese oft geheimen Leistungsanforderungen erfüllen, um langfristige, programmgebundene Einnahmequellen zu sichern.

- Alternde Flotte und anhaltende Nachfrage nach Wartung, Reparatur und Überholung (MRO): Die lange Betriebsdauer der Flugzeuge sichert einen stabilen Aftermarket für den Austausch und die Wartung von Lagern. Eine alternde globale Flotte, darunter viele Flugzeuge, die mehrere Jahre alt sind, durchläuft einen kontinuierlichen Wartungszyklus, in dem verschlissene Stoß- und Schwingungsdämpfer ausgetauscht werden. Dies generiert einen planbaren, wiederkehrenden Umsatzstrom, der sich von der zyklischen Produktion neuer Flugzeuge unterscheidet. Unternehmen können dies nutzen, indem sie enge Beziehungen zu MRO-Partnern aufbauen und kostengünstige, zertifizierte Ersatzteile mit längerer Lebensdauer anbieten. Dieses Aftermarket-Segment ist weitgehend unempfindlich gegenüber Konjunkturabschwüngen, die neue Flugzeugbestellungen verzögern können. Beispielsweise zeigt die Prognose der FAA für 2023, dass ein erheblicher Teil der aktiven Flotte über Jahrzehnte hinweg regelmäßige Wartung benötigen wird, wodurch die langfristige Nachfrage nach Ersatzlagern gesichert ist.

- Expansion der kommerziellen Flugzeugflotten: Das Wachstum der kommerziellen Flugzeugflotten bleibt ein wesentlicher Treiber für die Nachfrage nach Flugzeughalterungen. Daten des US-Verkehrsministeriums vom März 2023 zeigen, dass die Passagierzahlen der US-Fluggesellschaften steigen und 2022 bei 853 Millionen lagen. Diese steigenden Passagierzahlen erhöhen die Auslastung der Flugzeuge und beschleunigen die Flottenerneuerungszyklen. Die zunehmenden Auslieferungen neuer Flugzeuge erfordern werkseitig installierte Halterungen für Triebwerke, Fahrwerke und Avionik. Die hohe Auslastung führt außerdem zu erhöhtem Verschleiß der Halterungen und damit zu einem Anstieg der durch Wartung, Reparatur und Überholung (MRO) bedingten Austauschmengen. Die Normalisierung des globalen Flugverkehrs bis 2025 trägt weiterhin zur Stabilität der OEM-Produktion bei. Prognosen zufolge wird der globale Markt für Flugzeughalterungen auch 2025 weiter wachsen, da die Produktionsraten kommerzieller Flugzeuge wieder das Niveau vor der Pandemie erreichen.

Herausforderungen

- Hoher Forschungs- und Entwicklungsaufwand sowie Kapitalinvestitionen: Die Entwicklung fortschrittlicher Halterungen aus Verbundwerkstoffen und integrierter Zustandsüberwachung erfordert erhebliche Vorabinvestitionen. So fließen beispielsweise in die NASA-Forschung zu Flugzeugstrukturen der nächsten Generation, die Einfluss auf die Halterungskonstruktion haben, Fördergelder und Aufträge in Millionenhöhe. Ein aktueller Bericht hebt hervor, dass die Forschungs- und Entwicklungsintensität in der Luft- und Raumfahrtindustrie über dem Durchschnitt aller Fertigungsbranchen liegt. Etablierte Unternehmen wie die Lord Corporation investieren zudem massiv in Materialforschungslabore und Testeinrichtungen – eine Kapitalausgabe, die für kleinere und aufstrebende Anbieter unerschwinglich ist.

- Komplexe globale Lieferkettendynamik: Hersteller sind Versorgungsengpässen bei spezialisierten Rohstoffen wie Hochleistungselastomeren und Legierungen ausgesetzt. Aktuelle Daten zeigen, dass Lieferkettenprobleme in den letzten Jahren ein wesentlicher Faktor für die Begrenzung der Flugzeugproduktionsraten waren. Unternehmen können dieses Problem durch vertikale Integration und Multi-Sourcing-Strategien abmildern, doch neue Marktteilnehmer verfügen nicht über diese Möglichkeiten. Geopolitische Spannungen und Handelsbeschränkungen können die Lieferung kritischer Komponenten weiter verzögern und sich direkt auf Produktionspläne und die termingerechte Auftragsabwicklung auswirken, was den Ruf neuer Lieferanten schädigen kann.

Marktgröße und Prognose für Flugzeughalterungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,6 % |

|

Marktgröße im Basisjahr (2025) |

1,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flugzeughalterungen:

Endnutzersegmentanalyse

Der Erstausrüster (OEM) dominiert das Endkundensegment und wird voraussichtlich bis 2035 einen Marktanteil von 58,6 % halten. Das Segment wird durch die Produktionsraten neuer Verkehrs- und Militärflugzeuge angetrieben. Flugzeughalterungen sind integrale, sicherheitskritische Komponenten, die bei der Erstmontage verbaut werden und somit eine direkte Korrelation zwischen Flugzeugproduktion und OEM-Nachfrage schaffen. Das Wachstum des Segments wird durch die weltweite Nachfrage nach neuen, treibstoffeffizienten Flugzeugmodellen von Herstellern wie Airbus und Boeing befeuert. Der Aftermarket ist fragmentiert und deckt den Wartungsbedarf ab, was im Vergleich zur Erstmontage durch den OEM einen geringeren wiederkehrenden Umsatz pro Einheit generiert. Die finanzielle Dimension neuer Flugzeugprogramme festigt die Vormachtstellung des OEM-Segments. Laut AIA-Daten vom September 2023 erreichten die Exporte der US-Luft- und Raumfahrtindustrie im Jahr 2022 104,8 Milliarden US-Dollar. Die wichtigsten Abnehmerländer für US-Exporte sind Kanada, Frankreich und Großbritannien. Diese Daten verdeutlichen den immensen Wert der OEM-Lieferkette, zu der auch Flugzeughalterungen gehören.

Flugzeugtypensegmentanalyse

Im Segment der Flugzeugtypen ist die kommerzielle Luftfahrt führend und wird voraussichtlich bis 2035 einen bedeutenden Marktanteil halten. Diese Dominanz wird durch die weltweite Nachfrage nach Passagierflügen und die Erneuerung der älteren Flotte durch Modelle der nächsten Generation wie die Airbus A320neo- und Boeing 737 MAX-Familien angetrieben. Diese Flugzeuge sind die Arbeitspferde des nationalen und internationalen Flugverkehrs, und ihre hohen Produktionsmengen führen direkt zu einer Nachfrage nach Tausenden von Triebwerken, Flugzeugzellen und Komponentenhalterungen. Die US-amerikanische Luftfahrtbehörde FAA prognostiziert ein anhaltendes Wachstum und geht davon aus, dass die Passagierflotte der US-Fluggesellschaften in den kommenden Jahren zunehmen wird. Dies unterstreicht die kontinuierliche Nachfrage nach neuen Flugzeugen und ihren integrierten Systemen. Diese stetige Flottenerweiterung stellt sicher, dass die kommerzielle Luftfahrt für die Zulieferer von Flugzeugkomponentenhalterungen der größte Markt bleibt.

Anwendungssegmentanalyse

Bis 2035 wird die Schwingungsisolierung den Anwendungsbereich im Markt für Flugzeuglager maßgeblich prägen und ist unerlässlich für Leistungsfähigkeit und Langlebigkeit. Dieses Segment hält den größten Marktanteil, da Lager die Flugzeugzelle vor Triebwerksschwingungen schützen und empfindliche Avionik- und Kabinensysteme vor Materialermüdung bewahren müssen. Die Bedeutung dieser Funktion wird durch die strengen Zertifizierungsanforderungen von Institutionen wie der FAA unterstrichen. Fortschrittliche Isolierung ist insbesondere für Triebwerke der neuen Generation mit hohem Nebenstromverhältnis und Flugzeugzellenstrukturen aus Verbundwerkstoffen mit unterschiedlichen dynamischen Eigenschaften unerlässlich. Die NASA forscht aktiv an fortschrittlicher Strukturdynamik und Schwingungsdämpfung für Flugzeuge der nächsten Generation und bestätigt damit die kontinuierliche technologische Weiterentwicklung und die Investitionen in diesem spezifischen Anwendungsbereich, um den Anforderungen und zukünftigen Flugzeugkonstruktionen gerecht zu werden.

Unsere detaillierte Analyse des Marktes für Flugzeughalterungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Montageart |

|

Material |

|

Flugzeugtyp |

|

Anwendung |

|

System |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Flugzeughalterungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika ist der dominierende Akteur auf dem Markt für Flugzeughalterungen und wird voraussichtlich bis 2035 einen Umsatzanteil von 38,8 % erreichen. Der Markt wird durch hohe Verteidigungsausgaben, einen etablierten MRO-Sektor und eine starke OEM-Präsenz angetrieben. Die kontinuierlichen Investitionen des US-Verteidigungsministeriums in Flugzeuge der nächsten Generation wie die Programme B-21 Raider und F-35 sorgen für eine stetige Nachfrage nach fortschrittlichen Halterungssystemen. Darüber hinaus erfordert die Prognose der FAA für eine wachsende zivile Flotte neue Halterungen und stützt einen robusten Ersatzteilmarkt. Zu den wichtigsten Trends zählen die Integration intelligenter Halterungen mit Zustandsüberwachungsfunktionen und der Trend hin zu leichten Verbundwerkstoffen zur Verbesserung der Treibstoffeffizienz und Leistung sowohl ziviler als auch militärischer Plattformen.

Der US-amerikanische Markt für Flugzeugaufhängungen wird von der Modernisierung des Militärs und dem starken Anstieg der zivilen Luftfahrt angetrieben. Zu den wichtigsten Trends zählt der verstärkte Fokus auf Schwingungsdämpfung von Triebwerksaufhängungen. Die FAA schreibt Inspektionen für die Gulfstream G500/G600-Modelle aufgrund von Qualitätsmängeln an den Triebwerksbefestigungen vor, um die Sicherheit von Hochleistungsjets zu gewährleisten. Laut einem Bericht des CSIS vom Oktober 2022 legt das verbesserte Turbinentriebwerksprogramm der US-Armee, das 2022 einen Höchststand von 260 Millionen US-Dollar erreichen und weiterhin wachsen wird, Wert auf fortschrittliche Aufhängungen zur Steigerung der thermischen Effizienz und zur Gewichtsreduzierung der Flugzeugzellen. Dieser Fokus auf leichte und langlebige Materialien ist entscheidend für die Leistungsfähigkeit von Flugzeugen der nächsten Generation. Darüber hinaus investieren die Hersteller in Forschung und Entwicklung von Verbundwerkstoffen und intelligenten Materiallösungen. Diese Innovationen sind unerlässlich, um den Anforderungen steigender Verteidigungsausgaben und der wachsenden Kapazität der zivilen Luftfahrt gerecht zu werden.

Investitionen im Zusammenhang mit Flugzeugmontage

Anlagekategorie | Beschreibung | Investitionsbetrag | Anmerkungen |

Avionik und Ausrüstung der nächsten Generation | Gemeinsame Investitionen der FAA und der Fluggesellschaften in die Modernisierung der Flugzeugavionik, einschließlich Montagehardware | Die FAA gab bis Ende 2024 über 15 Milliarden US-Dollar aus; die Branche erwartet Ausgaben in Höhe von etwa 15 Milliarden US-Dollar. | Zu den Investitionen gehören Avionikgeräte, die für neue Funktionen wie ADS-B In und DataComm-Systeme erforderlich sind. |

FAA NextGen-Programmfinanzierung | Investitionen der FAA im Rahmen ihres Kapitalprogramms in die Modernisierung der Flugsicherung und der Avioniksysteme | Eingeschlossen in der Gesamtfinanzierungsschätzung des NextGen-Programms in Höhe von 36 Milliarden US-Dollar | Beinhaltet Technologie- und Hardwareinstallationen, einschließlich Halterungen für Avionik und Systemintegration. |

Forschung und Entwicklung von Flugzeugsystemkomponenten | Forschungsförderung für Innovationen in den Bereichen Luft- und Raumfahrtsicherheit, Avionik und Flugzeugsysteme | Nicht genau beziffert; Teil des FAA-Forschungs- und Entwicklungsbudgets | Unterstützt die Technologieentwicklung im Zusammenhang mit der Flugzeugmontage und -integration im Rahmen der NextGen-Modernisierung |

Quelle: FAA Juli 2025

Der kanadische Markt für Flugzeughalterungen wird durch eine stetige Flottenerneuerung, zunehmende Aktivitäten regionaler Fluggesellschaften und Investitionen in die Luftfahrtinfrastruktur beeinflusst. Die wichtigsten Trends drehen sich um die Modernisierung der Kampfflugzeugbeschaffung. Für 88 Kampfflugzeuge wurden 27,7 Milliarden US-Dollar bereitgestellt, die für Ausrüstung, Schulungen und Informationsdienste, die Einrichtung und Wartung von Instandhaltungseinrichtungen sowie den Bau von Jagdgeschwaderanlagen vorgesehen sind. Diese Daten treiben die Nachfrage nach Flugzeughalterungen direkt an, da Kampfflugzeuge Triebwerks- und Antriebsanlagenhalterungen, Schwingungsdämpfer und Strukturhalterungen für Sensoren, Waffensysteme und Elektronik benötigen. Da jedes Flugzeug Hunderte von Montagekomponenten in den kritischen Systemen integriert, erweitern groß angelegte Beschaffungsprogramme die Nachfragebasis für werkseitig installierte und im Lebenszyklus austauschbare Halterungen erheblich.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Flugzeughalterungen und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate (CAGR) von 6,2 % erreichen. Die zunehmende kommerzielle Luftfahrt, die Modernisierung des Militärs und strategische Regierungsinitiativen treiben diesen Markt an. Die Dominanz der Region basiert auf den schnell wachsenden Inlandsflotten Indiens und Chinas sowie den etablierten Luft- und Raumfahrtzentren in Südkorea und Japan. Zu den wichtigsten Treibern zählen massive Aufträge von Fluggesellschaften wie IndiGo und Air India, die einen entsprechenden Anstieg der Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO) und Komponenten nach sich ziehen. Die regionalen militärischen Spannungen fördern erhebliche Investitionen in einheimische Flugzeugprogramme, wie beispielsweise Indiens TEJAS und Südkoreas KF-21 Boramae-Kampfjet, die beide spezielle Hochleistungshalterungssysteme benötigen. Ein wichtiger Trend ist die strategische Förderung der Lokalisierung der Lieferkette. Die Regierungen unterstützen Initiativen wie „Make in India“ und „Made in China 2025“, um die Importabhängigkeit zu minimieren und die heimischen Produktionskapazitäten in der Luft- und Raumfahrtindustrie auszubauen, was sich direkt auf die Lieferkette für Flugzeughalterungen auswirkt.

Der Markt für Flugzeughalterungen in Indien erlebt ein explosionsartiges Wachstum, angetrieben von einem der weltweit am schnellsten wachsenden Sektoren der kommerziellen Luftfahrt und dem entschiedenen Bestreben der Regierung, die Verteidigungsindustrie zu stärken. Haupttreiber ist die historische Flottenerweiterung, da indische Fluggesellschaften neue Flugzeuge bestellen. Dies befeuert direkt die Nachfrage nach neuen OEM-Halterungen und führt zu einem parallelen Anstieg der Wartungs-, Reparatur- und Überholungsdienste (MRO). Dieser kommerzielle Boom wird durch die Modernisierung des Verteidigungsministeriums im Rahmen der Initiative „Make in India“ ergänzt. Laut dem PIB-Bericht vom Februar 2023 wurden die Mittelzuweisungen für die Verteidigungsdienste im Unionshaushalt 2023/24 auf 1,62 Billionen Rupien erhöht. Ein erheblicher Teil davon finanziert inländische Luft- und Raumfahrtprogramme wie den TEJAS-Kampfjet und den Dhruv-Hubschrauber. Dadurch entsteht ein eigener, margenstarker Markt für lokal gefertigte Halterungssysteme. Diese strategische Ausrichtung sichert dem Markt für Flugzeughalterungen in Indien ein nachhaltiges zweistelliges Wachstum über das gesamte Jahrzehnt.

China ist der größte Markt für Flugzeugaufhängungen im asiatisch-pazifischen Raum und wird maßgeblich von seinem staatlich gelenkten Bestreben nach Luft- und Raumfahrtunabhängigkeit geprägt. Angetrieben wird der Markt durch die rasche Produktionssteigerung des Schmalrumpfflugzeugs COMAC C919, das in direkter Konkurrenz zu den Modellen von Boeing und Airbus steht und eine vollständig inländische Lieferkette für Komponenten wie Triebwerks- und Flugzeugzellenaufhängungen erfordert. Diese kommerzielle Entwicklung wird durch die kontinuierliche Modernisierung der Luftstreitkräfte der Volksbefreiungsarmee ergänzt, die fortschrittliche, im Inland entwickelte Flugzeuge wie den Tarnkappenjäger J-20 einsetzen. Laut dem Bericht des US-Verteidigungsministeriums zur chinesischen Militärmacht 2023 verfügt China über mehr als 1.300 Kampfflugzeuge der vierten und fünften Generation. Dies verdeutlicht die enorme Größe seiner Flotte und den anhaltend hohen Bedarf an fortschrittlichen Aufhängungstechnologien für diese Plattformen.

Einblicke in den europäischen Markt

Der europäische Markt für Flugzeugmontagesysteme ist ein etablierter und stabiler Sektor, der durch eine starke Präsenz von Luft- und Raumfahrtherstellern, strenge EASA-Vorschriften und bedeutende Modernisierungsprogramme im Verteidigungsbereich geprägt ist. Den größten Marktanteil in der Region halten Länder mit führender Luft- und Raumfahrtindustrie, namentlich Frankreich, Deutschland und Großbritannien. Zu den wichtigsten Treibern zählen die hohen Produktionsraten der Airbus-Verkehrsflugzeuge, insbesondere der A320neo-Familie, die die Nachfrage nach den entsprechenden Systemen direkt ankurbeln. Darüber hinaus steigen die europäischen Verteidigungsausgaben kontinuierlich an. Initiativen wie das Future Combat Air System und das Tempest-Programm erfordern Montagesysteme der nächsten Generation für fortschrittliche Materialien und Tarnkappenfähigkeiten. Ein entscheidender Trend ist die Hinwendung zu einer nachhaltigen Luftfahrt. Dies zwingt die Hersteller zur Entwicklung leichterer Verbundwerkstoff-Montagesysteme, die zur Minimierung des Treibstoffverbrauchs und der Emissionen beitragen und somit die ambitionierten Ziele des EU Green Deals unterstützen.

Frankreich wird voraussichtlich bis 2035 den größten Umsatzanteil erzielen, vor allem aufgrund seiner Schlüsselrolle im Airbus-Konsortium und im Future Combat Air System-Programm. Als Standort der Endmontagelinien ist Frankreich das Epizentrum der europäischen zivilen Luftfahrtproduktion und sorgt für eine konstant hohe Nachfrage nach Flugzeugträgern. Laut einem Bericht des französischen Militärministeriums (Ministere des Armées) aus dem Jahr 2025 kündigte Boeing im Juli 2024 die Übernahme seines Subunternehmers Spirit AeroSystems für 4,7 Milliarden US-Dollar an. Spirit AeroSystems erwirtschaftete 2023 einen Umsatz von 6 Milliarden US-Dollar und produzierte fehlerhafte Teile für Boeings Zivilflugzeuge, hauptsächlich die 737 MAX. Boeing ist bekannt dafür, Teile der Flugzeugproduktion wieder ins eigene Haus zu verlagern, um Fehler besser erkennen zu können. Diese Übernahme hat direkte Auswirkungen auf die Produktion von Strukturbauteilen, die Qualitätssicherung und die Stabilität der Lieferkette für Flugzeugträger, die in Boeing-Plattformen verwendet werden.

Der britische Markt für Flugzeughalterungen wird voraussichtlich der zweitgrößte Markt sein und profitiert von seinen souveränen Kampfflugzeugprogrammen und seinem weltweit führenden Forschungs- und Entwicklungsökosystem im Luft- und Raumfahrtsektor. Das Engagement des britischen Verteidigungsministeriums im Rahmen des Tempest-Programms durch Team Tempest sowie die Modernisierung der F-35- und Typhoon-Flotten schaffen eine konzentrierte Nachfrage nach fortschrittlichen, proprietären Halterungslösungen. Gemäß der aktualisierten Nationalen Schiffbaustrategie 2023 der britischen Regierung werden die Prinzipien der technologischen Souveränität und der Resilienz der Lieferkette im gesamten Verteidigungssektor, einschließlich der Luft- und Raumfahrt, angewendet, wobei die heimische Kompetenz betont wird. Dieser Trend, gepaart mit der von Institutionen wie Innovate UK geförderten Forschung zu leichten Verbundwerkstoffen und digitalem Design, stellt sicher, dass der britische Markt nach dem Brexit unabhängig von europäischen Lieferketten an der Spitze der Halterungstechnologie bleibt und seine starke Marktposition festigt.

Wichtige Akteure auf dem Markt für Flugzeughalterungen:

- Lord Corporation (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Parker Hannifin Corp (USA)

- Hutchinson SA (Frankreich)

- Trelleborg AB (Schweden)

- Eaton Corporation (USA)

- Vibratech TVC (USA)

- ITT Inc. (USA)

- Meggitt PLC (UK)

- Safran SA (Frankreich)

- GMT Rubber-Metal-Technic Ltd. (Deutschland)

- Meister AG (Schweiz)

- Sumitomo Riko (Japan)

- Korean Air Aerospace Division (Südkorea)

- Hindustan Aeronautics Ltd (HAL) (Indien)

- Héroux-Devtek Inc. (Kanada)

- BASF (Engineered Materials) (Deutschland)

- Cadence Aerospace (USA)

- Shock Tech, Inc. (USA)

- Avionik-Serviceunternehmen (Australien)

- Composites Technology Research Malaysia (CTRM) (Malaysia)

- Lord Corporation ist Marktführer im Bereich Flugzeuglagerung und bekannt für seine fortschrittlichen Technologien zur Schwingungsdämpfung mittels Elastomeren und Hydraulik. Durch die Integration intelligenter Materialwissenschaft hat das Unternehmen den Bereich maßgeblich weiterentwickelt. Diese Integration ermöglicht die Echtzeit-Erfassung von Schwingungs- und Belastungsdaten direkt an den Triebwerks- und Flugzeugzellenlagerungen, was die vorausschauende Wartung erleichtert und die allgemeine Betriebssicherheit und Effizienz des Flugzeugs verbessert.

- Die Parker Hannifin Corp. nutzt ihre umfassende Expertise in Bewegungs- und Steuerungstechnologien, um eine führende Rolle im Markt für Flugzeuglagerungen einzunehmen. Das Unternehmen hat durch die Integration leichter, hochfester Verbundwerkstoffe und eines aktiven Dämpfungssystems in seine Lagerungslösungen bedeutende Fortschritte erzielt. Diese Weiterentwicklung führt zu einer verbesserten Schwingungsisolierung wichtiger Avionik- und Kabinensysteme und trägt somit direkt zur optimierten Flugleistung bei. Im Jahr 2024 erwirtschaftete das Unternehmen einen Umsatz von rund 20 Milliarden US-Dollar.

- Hutchinson SA hat sich durch seine Expertise im Bereich spezialisierter Polymere und Elastomere eine entscheidende Nische im Markt für Flugzeuglager geschaffen. Das Unternehmen leistete Pionierarbeit bei der Verwendung von speziell entwickelten Dämpfungsmaterialien in seinen Antivibrationslagern, was zu einer signifikanten Reduzierung von Lärm und Materialermüdung führte. Dieser Durchbruch in der Flugzeuglagerindustrie gewährleistet den Schutz wichtiger Komponenten vor widrigen Betriebsbedingungen und verlängert somit die Lebensdauer des Flugzeugs.

- Trelleborg AB ist ein weltweit führender Anbieter von Flugzeugbefestigungen und spezialisiert auf technische Polymerlösungen, die extremen Bedingungen standhalten. Das Unternehmen hat bedeutende Fortschritte bei der Entwicklung feuerfester und thermisch stabiler Isolationssysteme für Triebwerks- und Pylonbefestigungen erzielt. Diese Innovation ist entscheidend für die Verbesserung der Sicherheit und Leistungsfähigkeit moderner Flugzeuge und gewährleistet, dass kritische Befestigungssysteme auch unter anspruchsvollen Bedingungen ihre Integrität und Funktionalität bewahren. Der Nettoumsatz des Unternehmens belief sich im Jahr 2024 auf 34,17 Milliarden SEK.

- Eaton Corporation nutzt sein umfassendes Know-how im Energiemanagement und in der Systemintegration, um im Markt für Flugzeugmontagesysteme führend zu sein. Das Unternehmen hat Pionierarbeit bei der Entwicklung integrierter Montagesysteme geleistet, die Vibrationen minimieren und gleichzeitig zur Gewichtsreduzierung und Treibstoffeffizienz von Flugzeugen beitragen. Dieser strategische Durchbruch im Markt für Flugzeugmontagesysteme stellt sicher, dass Eatons Lösungen für die Flugzeugentwicklung der nächsten Generation unerlässlich sind, bei der jede Komponente zu den übergeordneten Zielen der Nachhaltigkeit und Betriebseffizienz beitragen muss.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Flugzeughalterungen:

Der globale Markt für Flugzeugbefestigungen ist hart umkämpft und wird von führenden Anbietern aus den USA und Europa dominiert. Diese Unternehmen nutzen ihre umfassende Materialexpertise und ihre langjährigen Beziehungen zu großen OEMs wie Boeing und Airbus. Die strategische Initiative konzentriert sich auf Innovationen zur Entwicklung leichterer, langlebigerer und vibrationsresistenterer Komponenten für Flugzeuge der nächsten Generation. Unternehmen streben aktiv Fusionen und Übernahmen an, um ihr Produktportfolio und ihre globale Präsenz auszubauen. So kündigte beispielsweise Signia Aerospace, ein Portfoliounternehmen von Arcline Investment Management, im August 2025 die Übernahme von Precise Flight, Inc. an, einem führenden Entwickler und Hersteller revolutionärer Flugsicherheitssysteme und -ausrüstung. Darüber hinaus ist ein deutlicher Trend hin zu langfristigen Wartungs- und Instandhaltungsverträgen erkennbar, der in einer zyklischen Branche zu wiederkehrenden Einnahmen und einer stärkeren Kundenbindung führt.

Unternehmenslandschaft des Marktes für Flugzeughalterungen:

Neueste Entwicklungen

- Airbus und Tata Advanced Systems Limited kündigten für Oktober 2025 den Beginn einer neuen Ära an: Der in Indien gefertigte Hubschrauber H125 soll von Karnataka aus seinen Erstflug absolvieren. Dieser Schritt erschließt das volle Potenzial des Hubschraubermarktes in Südasien.

- Im September 2025 läuten Joby und ANA Holdings mit einer öffentlichen Flugdemonstration auf der Expo 2025 Osaka in der Region Kansai die nächste Phase der Entwicklung von Lufttaxis in Japan ein. Dies ist eine Weltpremiere und markiert einen neuen Abschnitt in der Entwicklung des japanischen Lufttaxi-Ökosystems.

- Im März 2025 schloss RTX drei Verträge mit JetZero, dem Entwickler eines neuartigen Flugzeugs mit integriertem Flügelrumpf, ab, um wichtige Systeme für den Demonstrationsflug des Flugzeugherstellers in Originalgröße bereitzustellen.

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.