Marktausblick für KI-Chips:

Der Markt für KI-Chips hatte 2025 ein Volumen von 95,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 930,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für KI-Chips auf 122,8 Milliarden US-Dollar geschätzt.

Der Markt für Chips für künstliche Intelligenz (KI) steht in den kommenden Jahren vor einem außergewöhnlichen Wachstum, da KI weiterhin Branchen weltweit transformiert. Gleichzeitig treibt die steigende Nachfrage nach KI-basierten Anwendungen in Rechenzentren, Edge-Geräten, autonomen Systemen und der Robotik die Innovationen im Bereich Hochleistungsrechnen und spezialisierter KI-Beschleuniger kontinuierlich voran. In diesem Zusammenhang kündigte die Biden-Harris-Administration im Februar 2024 Investitionen von über 5 Milliarden US-Dollar in die Forschung und Entwicklung im Rahmen des CHIPS-Programms an. Dazu gehört auch das National Semiconductor Technology Center als Teil des 11 Milliarden US-Dollar umfassenden Forschungs- und Entwicklungsprogramms des CHIPS and Science Act. Die Mittel sollen die Halbleiterinnovation beschleunigen, die Fachkräfte stärken und die Zusammenarbeit zwischen öffentlichem und privatem Sektor im US-amerikanischen Halbleiterökosystem fördern. Diese Initiative ergänzt die 39 Milliarden US-Dollar an Fördergeldern für die Fertigung, die die fortgeschrittene Halbleiterforschung, das Packaging, die Messtechnik und das CHIPS Manufacturing US Institute unterstützen.

Darüber hinaus kündigte das Nationale Institut für Standards und Technologie (NIST) im Oktober 2024 eine staatliche Förderung von bis zu 100 Millionen US-Dollar über einen Zeitraum von fünf Jahren für KI-gestützte autonome Experimente mit nachhaltigen Halbleitermaterialien an, um die Zusammenarbeit zwischen Industrie und Universitäten zu unterstützen. Diese Initiative zielt außerdem darauf ab, die Entdeckung, das Design und die Anwendung neuer Materialien und Prozesse zu beschleunigen, die Fertigungseffizienz zu steigern, die Umweltbelastung zu reduzieren und die Zahl der Fachkräfte in der Halbleiterforschung und -entwicklung in den USA zu erhöhen. Weiterhin wurde erwähnt, dass diese KI/AE-Lösung automatisierte Laborwerkzeuge, Datenanalysesoftware und maschinelles Lernen kombiniert, um die Materialentwicklung für die Mikroelektronik der nächsten Generation zu optimieren und somit das Wachstum des Marktes für KI-Chips positiv zu beeinflussen.

Schlüssel KI-Chip Markteinblicke Zusammenfassung:

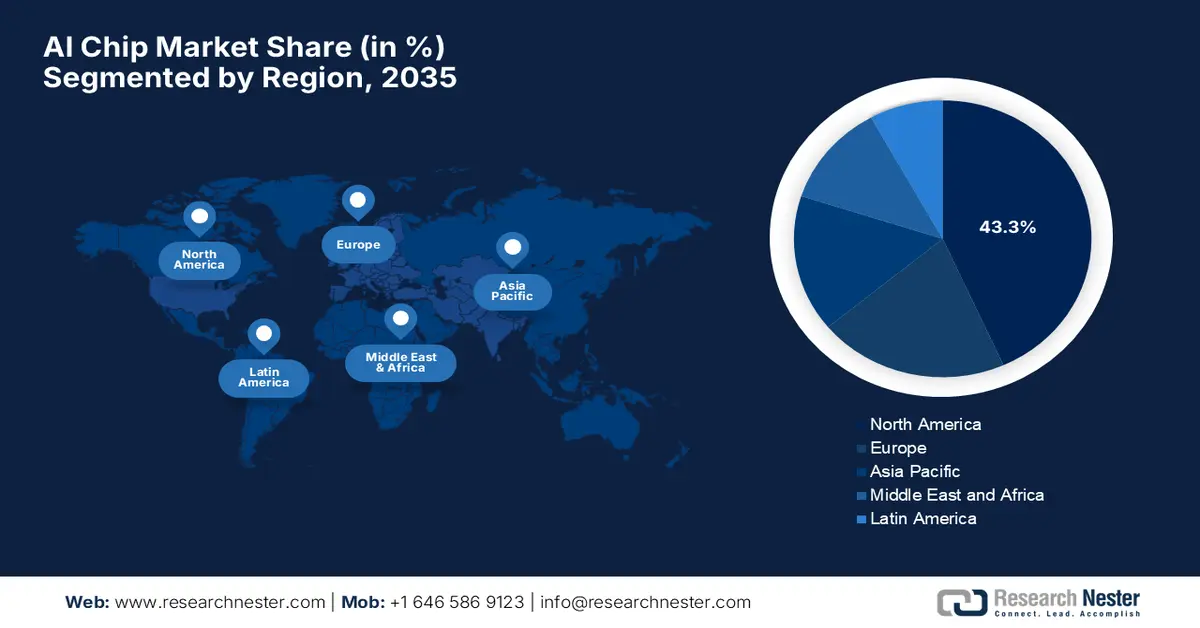

Regionale Highlights:

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 43,3 % am Markt für KI-Chips erreichen, was durch steigende öffentlich-private Investitionen und kontinuierliche Innovationen führender Technologieakteure gestärkt wird.

- Für den asiatisch-pazifischen Raum wird bis 2035 das schnellste Wachstum erwartet, das durch die zunehmende Verbreitung von KI-Chips in der Fertigung und Robotik sowie durch starke staatlich geförderte Forschungs- und Entwicklungsinitiativen im Halbleiterbereich stimuliert wird.

Segmenteinblicke:

Im Markt für Chips für künstliche Intelligenz wird erwartet, dass das Segment der Edge-Verarbeitung bis 2035 einen dominanten Umsatzanteil von 75,6 % erreichen wird. Dies wird durch die steigenden Anforderungen an die Echtzeit-KI-Ausführung in den Bereichen IoT, autonome Systeme und industrielle Automatisierung untermauert, die von geringer Latenz und energieeffizientem On-Device-Computing profitieren.

Es wird erwartet, dass das CPU-Segment bis 2035 erheblich expandieren wird. Unterstützt wird dies durch die Flexibilität bei der Verwaltung heterogener KI-Workloads in Trainings- und Inferenzumgebungen sowie durch die breite Kompatibilität mit Cloud- und Edge-Infrastrukturen, was die Akzeptanz in allen Branchen fördert.

Wichtigste Wachstumstrends:

- Explosive Nachfrage nach KI-Workloads

- Rechenzentrums- und Cloud-Erweiterung

Größte Herausforderungen:

- Lieferkettenengpässe und geopolitische Risiken

- Software- und Ökosystemkompatibilität

Wichtige Akteure: NVIDIA, Advanced Micro Devices, Intel, Qualcomm Technologies Inc., Google, Apple, Samsung Electronics, Huawei HiSilicon, SK Hynix, Micron Technology, Graphcore, Cerebras Systems, Hailo Technologies Ltd., Cambricon Technologies, Horizon Robotics

Global KI-Chip Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 95,4 Milliarden US-Dollar

- Marktgröße 2026: 122,8 Milliarden USD

- Prognostizierte Marktgröße: 930,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 28,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (43,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Vietnam, Malaysia, Singapur, Brasilien

Last updated on : 2 January, 2026

Markt für KI-Chips – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Explodierende Nachfrage nach KI-Workloads: Dies ist der Haupttreiber des KI-Chip-Marktes, da diese Chips für die Leistung fortschrittlicher KI-Anwendungen unerlässlich sind – von großen Sprachmodellen und generativer KI bis hin zu Deep Learning, prädiktiver Analytik und Echtzeit-Inferenz. Im Oktober 2025 gaben AMD und OpenAI eine mehrjährige Partnerschaft zur Bereitstellung von 6 Gigawatt AMD Instinct GPUs bekannt. Den Anfang macht die Bereitstellung von GPUs der MI450-Serie mit 1 Gigawatt Leistung, um die KI-Infrastruktur der nächsten Generation zu unterstützen. Diese Zusammenarbeit ermöglicht großflächige, generationenübergreifende KI-Implementierungen und optimiert die Hardware- und Softwareintegration für generative KI-Workloads. Darüber hinaus wollen beide Unternehmen die Entwicklung von Hochleistungs-KI-Computing beschleunigen, um die wachsende globale Nachfrage zu decken und das gesamte KI-Ökosystem in den kommenden Jahren weiterzuentwickeln.

- Ausbau von Rechenzentren und Cloud-Lösungen: Hyperscale-Rechenzentren wie AWS, Google Cloud und Microsoft Azure rüsten ihre Infrastruktur gezielt auf, um das Training und die Inferenz von KI-Modellen zu unterstützen. Dies führt zu einem erhöhten Bedarf an GPUs, KI-Beschleunigern und ASICs, die für die noch effizientere Verarbeitung paralleler KI-Workloads ausgelegt sind. In diesem Zusammenhang kündigten Microsoft und G42 im November 2025 gemeinsam an, die digitale Infrastruktur der VAE durch eine Kapazitätserweiterung von 200 Megawatt in den Rechenzentren von Khazna Data Centers auszubauen und damit Microsofts Investition von 15,2 Milliarden US-Dollar im Land zu unterstützen. Darüber hinaus erklärte das Unternehmen, dass diese Erweiterung die KI- und Cloud-Kapazitäten verbessern, die Cybersicherheit und verantwortungsvolle KI fördern und die nationale Strategie der VAE für die digitale Wirtschaft unterstützen wird. Außerdem schafft sie Chancen für einheimische Fachkräfte im Bereich KI und Cloud-Dienste und wirkt sich positiv auf Innovation und digitale Transformation im Markt für KI-Chips aus.

- Wachstum von Edge Computing und IoT: Intelligente Geräte, Wearables, autonome Fahrzeuge, Drohnen, intelligente Kameras und das industrielle IoT benötigen energieeffiziente, leistungsstarke KI-Chips für Echtzeit-Entscheidungen und treiben so das Wachstum des KI-Chip-Marktes voran. Im Mai 2025 kündigte Qualcomm die Zusammenarbeit mit Advantech an, um Innovationen im Bereich Edge-KI für das IoT zu beschleunigen. Qualcomms Dragonwing-Prozessoren werden in Advantechs Edge-Computing-Plattformen integriert, mit dem Ziel, leistungsstarke KI-Lösungen mit geringer Latenz zu ermöglichen. Die Partnerschaft unterstützt skalierbare Anwendungen in den Bereichen Robotik, intelligente Fertigung, Medizin, Einzelhandel und urbane Infrastruktur und fördert entwicklerfreundliche Tools für eine schnellere Implementierung. Gemeinsam wollen sie intelligente, autonome Systeme am Netzwerkrand vorantreiben und die Einführung von KI der nächsten Generation branchenübergreifend beschleunigen.

NVIDIA KI-Initiativen und Marktchancen bis 2025

Ereignis | Wichtigste Punkte | Marktchancen für KI-Chips |

DGX Spark Launch | 1 PFLOP Leistung, 128 GB Arbeitsspeicher, unterstützt Modelle bis zu 200B Parameter, kompaktes Desktop-Formfaktor | Steigert die Nachfrage nach leistungsstarken GPUs, KI-Software, lokaler KI-Berechnung und agentenbasierter KI-Entwicklung |

2 Milliarden Pfund (2,46 Milliarden US-Dollar) britische Investitionen in KI | Finanzierung für Startups, KI-Infrastruktur in London, Oxford, Cambridge, Manchester und Unterstützung durch führende Risikokapitalgeber | Es fördert die Akzeptanz von KI-Hardware in Europa, befeuert die Nachfrage von Startups nach GPUs und KI-Supercomputing und stärkt das KI-Ökosystem. |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Lieferkettenengpässe und geopolitische Risiken: Dies ist ein wesentlicher Faktor, der das Wachstum des Marktes für Chips für künstliche Intelligenz (KI) hemmt, da dieser von einer sehr komplexen globalen Lieferkette abhängt. Diese umfasst Rohstoffe, Halbleiterhersteller und Spezialausrüstung wie EUV-Lithografieanlagen. Gleichzeitig können geopolitische Spannungen, Handelsbeschränkungen oder Naturkatastrophen diese Lieferketten unterbrechen und dadurch Verzögerungen oder Kostensteigerungen verursachen. Beispielsweise kann die Abhängigkeit von wenigen führenden Chipherstellern wie TSMC oder Samsung zusätzliche Engpässe in diesem Bereich schaffen. Darüber hinaus sind Seltene Erden und hochreine Siliziumwafer kritische Rohstoffe, und jegliche Knappheit kann die Produktion beeinträchtigen. Dies macht das Lieferkettenmanagement zu einer großen Herausforderung für KI-Chiphersteller.

- Software- und Ökosystemkompatibilität: KI-Chips funktionieren nicht isoliert. Ihre Effektivität hängt von robusten Software-Stacks, Bibliotheken, Frameworks und Entwicklertools ab. Daher ist die Kompatibilität mit gängigen KI-Frameworks wie TensorFlow, PyTorch oder ONNX für die Akzeptanz unerlässlich. Unternehmen müssen in diesem Zusammenhang auch APIs, Compiler und Optimierungstools bereitstellen, um die reibungslose Integration in KI-Workloads zu gewährleisten. Inkonsistente oder schlecht optimierte Software kann die Chip-Performance drastisch reduzieren und die Akzeptanz trotz überlegener Hardware im KI-Chip-Markt einschränken. Darüber hinaus variieren KI-Workloads stark – vom Training im Rechenzentrum bis zur Edge-Inferenz – und erfordern flexible und adaptive Softwareunterstützung. Dies stellt sowohl KI-Chip-Entwickler als auch -Anbieter vor ständige Herausforderungen.

Marktgröße und Prognose für KI-Chips:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

28,8 % |

|

Marktgröße im Basisjahr (2025) |

95,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

930,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für KI-Chips:

Segmentanalyse nach Verarbeitungstyp

Im Markt für KI-Chips wird erwartet, dass Edge-Chips, basierend auf der Art der Verarbeitung, in den kommenden Jahren den größten Umsatzanteil von 75,6 % erzielen werden. Die steigende Nachfrage nach Echtzeitverarbeitung im Internet der Dinge (IoT), in autonomen Systemen und in der industriellen Automatisierung ist der Schlüsselfaktor für die Dominanz dieses Segments. Gleichzeitig reduziert der Einsatz von Edge-Lösungen die Latenz und erhöht die Energieeffizienz, was zu einem nachhaltigen Marktwachstum beiträgt. Im November 2025 kündigte Kneron die Markteinführung seines KL1140 NPU-Chips an. Dieser Chip ist der erste, der vollständige Mamba-Netzwerke direkt auf dem Gerät ausführen kann und so leistungsstarke LLMs (Low-Level Management) am Edge ermöglicht – mit bis zu dreimal höherer Energieeffizienz und zehnmal geringeren Kosten im Vergleich zu Cloud-basierter KI. Der KL1140 ermöglicht sichere KI-Anwendungen in Echtzeit, beispielsweise in der Robotik, in Automobilsystemen und in privaten Unternehmensassistenten, ohne auf Cloud-Anbindung angewiesen zu sein. Dadurch werden Latenz und Energieverbrauch reduziert, was ein breiteres Marktsegment eröffnet.

Segmentanalyse nach Chiptypen

Bis Ende 2035 wird der Markt für KI-Chips aufgrund seiner Vielseitigkeit bei der Bewältigung verschiedenster KI-Workloads und der Unterstützung von Trainings- und Inferenzaufgaben auf Cloud- und Edge-Plattformen deutlich wachsen. Seine Kompatibilität und weite Verbreitung machen ihn zudem zu einem der umsatzstärksten Faktoren in diesem Sektor. Im September 2025 gaben NVIDIA und Intel eine strategische Zusammenarbeit zur Entwicklung von KI-Infrastruktur und PC-Produkten der nächsten Generation bekannt. Dabei werden NVIDIAs KI und beschleunigtes Computing mithilfe von NVIDIA NVLink eng mit Intels x86-CPU-Technologien integriert. Intel wird in diesem Zusammenhang kundenspezifische x86-CPUs für NVIDIAs KI-Plattformen in Rechenzentren sowie neue x86-SoCs mit NVIDIA RTX-GPU-Chiplets für Hochleistungs-PCs entwickeln, die auf Hyperscale-, Unternehmens- und Endkundenmärkte abzielen. Im Rahmen der Vereinbarung investiert NVIDIA außerdem 5 Milliarden US-Dollar in Intel-Stammaktien und unterstreicht damit die langfristige Partnerschaft zur Gestaltung der Zukunft des KI-basierten Computings.

Technologiesegmentanalyse (unten im Formular)

Im Technologiesegment wird erwartet, dass maschinelles Lernen im betrachteten Zeitraum einen signifikanten Anteil am Markt für KI-Chips einnehmen wird. Die breite Anwendung in Bereichen wie NLP, Computer Vision und Predictive Analytics ist der Schlüsselfaktor für diese führende Position. ML-Workloads erfordern leistungsstarke Rechenleistung und spezialisierte KI-Chips, was das kontinuierliche Umsatzwachstum in diesem Sektor antreibt. Darüber hinaus beschleunigen die steigenden Einsatzraten von KI am Netzwerkrand, der Ausbau von KI-Rechenzentren und die wachsende Nachfrage nach Echtzeit-Inferenz die Chip-Innovation, während verstärkte Investitionen in kundenspezifische KI-Prozessoren und heterogene Architekturen die Marktdynamik zusätzlich stärken. Zudem verbessern unterstützende Software-Ökosysteme und Frameworks die Zugänglichkeit und Skalierbarkeit von ML-Lösungen. Diese Trends unterstreichen die bedeutende Rolle des maschinellen Lernens für die Zukunft des KI-Chip-Marktes.

Unsere detaillierte Analyse des Marktes für Chips für künstliche Intelligenz (KI) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verarbeitungsart |

|

Chip-Typ |

|

Technologie |

|

Funktion |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für KI-Chips – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Anteil von 43,3 % den internationalen Markt für KI-Chips dominieren. Die Vormachtstellung der Region in diesem Bereich wird maßgeblich durch steigende öffentliche und private Investitionen gefördert. Die Präsenz wichtiger Marktteilnehmer und ihre kontinuierlichen Innovationen schaffen zudem ein profitables Geschäftsumfeld. In diesem Zusammenhang kündigte Apple im Oktober 2025 seinen M5-System-on-a-Chip an, der einen bedeutenden Sprung in der On-Device-KI-Leistung mit mehr als der vierfachen Spitzenleistung der GPU für KI im Vergleich zum M4 darstellt. Möglich wird dies durch eine GPU der nächsten Generation mit integrierten neuronalen Beschleunigern, eine schnellere CPU und eine verbesserte Neural Engine. Der M5 basiert auf der 3-nm-Technologie der dritten Generation. Er steigert die einheitliche Speicherbandbreite und Energieeffizienz deutlich und ermöglicht so anspruchsvolle KI-Workloads wie lokale LLMs und Diffusionsmodelle auf MacBook Pro, iPad Pro und Apple Vision Pro. Solche Beispiele unterstreichen somit Apples wachsenden Einfluss auf dem Markt, indem sie die Entwicklung leistungsstarker, energieeffizienter KI-Rechenleistung direkt auf Endgeräten vorantreiben, ohne dabei auf die Cloud angewiesen zu sein.

Die USA gelten aufgrund der weitverbreiteten Nutzung KI-basierter Anwendungen in verschiedenen Branchen als wichtigster Wachstumsmotor für den regionalen Markt für KI-Chips. Der US-Markt profitiert zudem von einer starken Verbraucherbasis und erheblichen staatlichen Fördergeldern. Im Oktober 2025 stellte Intel die Panther-Lake-Architektur vor, die erste KI-PC-Plattform, die auf dem fortschrittlichen Intel-18A-Prozess basiert und deutliche Leistungssteigerungen bei KI-Beschleunigung, CPU und GPU für Client- und Edge-Geräte bietet. Parallel zu Panther Lake präsentierte Intel seine auf dem 18A-Prozess basierenden Xeon-6+-Serverprozessoren der Clearwater-Forest-Serie, die sich durch verbesserte Effizienz und Skalierbarkeit für KI-basierte Rechenzentren auszeichnen. Diese Produkteinführung unterstreicht Intels strategische Ausrichtung auf KI-fokussierte CPUs und seine führende Position in der Fertigung und stärkt die Marktstellung im dynamischen globalen Markt für KI-Chips.

In Kanada wächst der Markt für KI-Chips aufgrund der Präsenz von Forschungseinrichtungen und Startups, die sich auf Anwendungen im Gesundheitswesen und der Verarbeitung natürlicher Sprache konzentrieren. Der Fokus des Landes auf KI-Ethik und Datenschutz hat zudem die Entwicklung lokal optimierter Edge-KI-Chips für sichere Implementierungen gefördert. Im September 2025 gab TELUS die Eröffnung der ersten vollständig souveränen KI-Fabrik des Landes in Rimouski, Quebec, bekannt. Diese bietet fortschrittliche KI-Rechenkapazitäten mit NVIDIA-GPUs und HPE-Infrastruktur und gewährleistet die volle Kontrolle über Daten und Betriebsabläufe im Land. Das Unternehmen betonte außerdem, dass diese Einrichtung es Unternehmen, Forschern und öffentlichen Institutionen ermöglicht, KI-Modelle sicher in Kanada zu trainieren, zu optimieren und einzusetzen. Darüber hinaus wird sie zu 99 % mit erneuerbarer Energie und dem PureFibre-Netzwerk von TELUS betrieben. Die KI-Fabrik unterstützt KI-Innovationen in verschiedenen Sektoren und wahrt gleichzeitig die Datensouveränität.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte aufgrund der zunehmenden Verbreitung von KI-Chips in der Fertigungsindustrie und der Robotik das schnellste Wachstum auf dem internationalen Markt für KI-Chips verzeichnen. Die Regierungen dieser Region investieren proaktiv in Forschungs- und Entwicklungszentren für Halbleiter und unterstützen sowohl einheimische KI-Startups als auch große Produktionsstätten, um die Innovation im Bereich KI-Hardware zu beschleunigen. In diesem Zusammenhang gab EdgeCortix bekannt, über 17 Milliarden Yen (ca. 110 Millionen US-Dollar) durch eine Kombination aus Risikokapital und staatlichen Fördergeldern eingeworben zu haben und weitere Finanzierungsrunden zur Wachstumsbeschleunigung zu erwägen. Die Serie-B-Finanzierungsrunde, die zwischen August und November 2025 in mehreren Schritten abgeschlossen wurde, zog sowohl neue als auch bestehende Investoren an und wird für den Ausbau der Entwicklungsarbeit für den Chiplet-basierten Beschleuniger SAKURA-X verwendet. Dieser ist speziell für Anwendungen in Bereichen wie Robotik, Telekommunikation, Luft- und Raumfahrt, Verteidigung und industrielle Automatisierung konzipiert. SAKURA-X soll kosteneffiziente Verarbeitung für komplexe kommerzielle Anwendungen ermöglichen.

China festigt seine Vormachtstellung auf dem regionalen Markt für KI-Chips durch die starke Fokussierung auf die heimische KI-Chipentwicklung, um die Abhängigkeit von ausländischer Technologie zu verringern. Der Markt konzentriert sich hauptsächlich auf Cloud-KI, autonome Fahrzeuge und Smart-City-Anwendungen. Nationale Initiativen fördern die Fertigung leistungsstarker KI-Chips und das Wachstum des Ökosystems. Baidu präsentierte im November 2025 auf seiner jährlichen Baidu World Konferenz zwei KI-Chips: den M100 für Inferenz und den M300 für Training und Inferenz. Damit bietet das Unternehmen eine inländische Alternative zu den US-Exportbeschränkungen. Zudem stellte Baidu Tianchi-Supernode-Cluster vor, die durch die Kombination mehrerer P800-Chips die KI-Rechenleistung für anspruchsvolle Anwendungen skalieren. Dieser Schritt stärkt die Unabhängigkeit Chinas im Bereich KI-Halbleiter, unterstützt heimische Unternehmen und sichert den ununterbrochenen Zugang zu wichtigen Rechenressourcen.

Indien verzeichnet ein effizientes Wachstum im Markt für KI-Chips, begünstigt durch staatlich geförderte KI-Initiativen, Fintech-Lösungen und Edge Computing für die ländliche Vernetzung. Der Markt profitiert zudem von Startups, die innovative, energieeffiziente KI-Beschleuniger für IoT-Geräte und die industrielle Automatisierung entwickeln. Im Dezember 2025 gaben die Tata Group und Intel ihre strategische Allianz zur Stärkung des indischen Halbleiter- und KI-Ökosystems bekannt. Der Fokus liegt dabei auf lokaler Fertigung, Verpackung und maßgeschneiderten KI-PC-Lösungen. Die Zusammenarbeit nutzt Intels KI-Computing-Designs und Tata Electronics' EMS- und OSAT-Kompetenzen, um die heimische Produktion zu unterstützen und die steigende Nachfrage nach KI-Hardware in Indien zu decken. Ziel der Partnerschaft ist es außerdem, eine robuste Lieferkette aufzubauen, die Markteinführungszeit zu verkürzen und Indien als wichtigen Akteur auf dem globalen Markt für KI-Chips zu positionieren.

Überblick über Indiens KI-Infrastruktur und -Programme (Stand: Oktober 2025)

Kategorie | Kennzahlen |

Budget für Indiens KI-Mission | 10.371,92 Crore INR (1,25 Milliarden USD) über fünf Jahre |

Eingesetzte GPUs | 38.000 GPUs |

Technologie- und KI-Fachkräfte | 6 Millionen Menschen |

Umsatz des Technologiesektors | Es wird erwartet, dass der Wert im Jahr 2025 die Marke von 280 Milliarden US-Dollar überschreiten wird. |

Beitrag der KI zur Wirtschaft | 1,7 Billionen US-Dollar bis 2035 (Prognose) |

Globale Kompetenzzentren | Mehr als 1.800 (davon mehr als 500 mit Schwerpunkt KI) |

Startups in Indien | 180.000; 89 % der neu gegründeten Startups nutzen KI |

KI-Einführung in Unternehmen | 87 % der Unternehmen nutzen KI (NASSCOM AI Adoption Index 2,45/4) |

KI-Reife im großen Maßstab | 26 % der Unternehmen erreichten Skaleneffekte. |

KI-Modelle & Datensätze | 243 KI-Modelle, über 3.000 Datensätze auf AIKosh |

Globales Programm für indische KI-Startups | 10 Startups expandierten nach Europa |

KI-Labore | 570 Labore in ganz Indien (27 davon wurden zuerst eröffnet) |

Quelle: Regierung von Indien

Einblicke in den europäischen Markt

Europa ist aufgrund des starken Fokus auf energieeffiziente und sichere KI-Chips für Industrie- und Automobilanwendungen eine weitere dominierende Kraft auf dem internationalen Markt für KI-Chips. Forschungskooperationen in der gesamten Region fördern Open-Source-KI-Hardwareplattformen und unterstützen nachhaltige Chipfertigungsmethoden. In diesem Zusammenhang gab VSORA im Oktober 2025 die erfolgreiche Fertigung seines KI-Inferenzchips Jotunn8 bekannt, was einen wichtigen Meilenstein für Europa im Bereich der KI-Hardware der nächsten Generation darstellt. Der Chip überwindet den Speicherengpass und bietet mit 288 GB HBM3e-Speicher eine Rechenleistung von 3.200 TFLOPS bei einem um 50 % geringeren Energieverbrauch im Vergleich zu aktuell marktführenden Chips. Dieser Durchbruch positioniert die Region zudem als wichtigen Akteur bei der Implementierung großflächiger KI-Rechenzentren und unterstreicht die wachsende Innovationskraft des Kontinents im Bereich der KI-Infrastruktur.

Deutschland bietet den heimischen Pionieren im Markt für Chips für künstliche Intelligenz (KI) lukrative Wachstumschancen, da die Integration von KI-Beschleunigern in Fertigungslinien und Smart-Factory-Systeme in der Automobil- und Industrieautomation rasant voranschreitet. Der deutsche Markt profitiert zudem von Kooperationen zwischen Universitäten und Halbleiterunternehmen zur Entwicklung leistungsstarker und robuster Chips. Im Dezember 2025 bewilligte die Europäische Kommission 623 Millionen Euro (rund 680 Millionen US-Dollar) für Deutschland zur Unterstützung des Aufbaus zweier wegweisender Halbleiteranlagen von GlobalFoundries in Dresden und X-FAB in Erfurt. Diese Anlagen sollen fortschrittliche Chips für die Bereiche Luft- und Raumfahrt, Verteidigung, KI, Automobilindustrie und Medizintechnik produzieren und so die europäische Halbleiterlieferkette und technologische Autonomie stärken. Dies kommt dem Wachstum des gesamten Marktes für KI-Chips zugute.

In Großbritannien wird der Markt für KI-Chips hauptsächlich von KI-Softwareunternehmen und Cloud-Service-Anbietern getrieben, die Hochleistungsrechner für die Bereiche Finanzen, Gesundheitswesen und Verteidigung benötigen. Der Markt profitiert zudem von steigenden Investitionen in KI-Chip-Forschungs- und Entwicklungszentren, die heimische Innovationen und Edge-KI-Lösungen für Unternehmensanwendungen fördern. Im November 2025 kündigte die britische Regierung ein umfangreiches KI-Investitionspaket an, das Fördermittel in Milliardenhöhe (rund 4,3 bis 4,5 Milliarden US-Dollar), neue KI-Wachstumszonen und Unterstützung für Startups, Forscher und Unternehmen im ganzen Land umfasst. Projekte wie die KI-Wachstumszone in Südwales sollen über 5.000 Arbeitsplätze schaffen und private sowie internationale Investitionen anziehen, wodurch die Position des Landes als globaler KI-Hub gestärkt wird. Mit bis zu 137 Millionen Pfund (171 Millionen US-Dollar) für wissenschaftliche Durchbrüche und 250 Millionen Pfund (312 Millionen US-Dollar) für den Zugang zu KI-Rechenkapazitäten sollen diese Initiativen Innovationen beschleunigen, das Wirtschaftswachstum ankurbeln und sicherstellen, dass alle Bevölkerungsgruppen im Land von KI-Technologie profitieren.

Wichtige Akteure auf dem Markt für KI-Chips:

- NVIDIA (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Advanced Micro Devices (AMD) (USA)

- Intel (USA)

- Qualcomm Technologies, Inc. (USA)

- Google / Alphabet (USA)

- Apple (USA)

- Samsung Electronics (Südkorea)

- Huawei / HiSilicon (China)

- SK Hynix (Südkorea)

- Micron Technology (USA)

- Graphcore (Vereinigtes Königreich)

- Cerebras Systems (USA)

- Hailo Technologies Ltd. (Israel)

- Cambricon Technologies (China)

- Horizon Robotics (China)

- NVIDIA gilt als unangefochtener Marktführer im Bereich KI-Chips, insbesondere bei GPUs für Trainings- und Inferenz-Workloads. Das Unternehmen nutzt eine Kombination aus leistungsstarker Hardware, robusten Software-Ökosystemen wie CUDA und strategischen Partnerschaften mit Unternehmen wie Samsung, OpenAI und Palantir. NVIDIA expandiert kontinuierlich über Rechenzentren hinaus in die Bereiche autonome Fahrzeuge, Robotik und industrielle KI-Anwendungen und positioniert sich damit als globaler Komplettanbieter von KI-Lösungen.

- Advanced Micro Devices ( AMD) hat seine Position im Bereich Künstliche Intelligenz (KI) durch leistungsstarke GPUs und beschleunigte Rechenlösungen für Rechenzentren und Edge-KI-Anwendungen deutlich gestärkt. Das Unternehmen nutzt die GPU-Serien Radeon und Instinct und bietet KI-Workloads skalierbare Leistung und Energieeffizienz. AMD konzentriert sich zudem auf Softwareoptimierung mittels ROCm und KI-Bibliotheken, um im Bereich Enterprise-KI wettbewerbsfähig zu sein und Cloud-Anbietern sowie KI-gesteuerten Anwendungen leistungsstarke Alternativen zu bieten.

- Intel ist ein weiterer wichtiger Akteur im Bereich KI-Chips und konzentriert sich sowohl auf CPUs als auch auf spezialisierte Beschleuniger wie die Serien Habana Gaudi und Ponte Vecchio für Training und Inferenz. Das Unternehmen legt Wert auf eine durchgängige KI-Infrastruktur durch die Integration von Prozessoren, Netzwerkkomponenten, Speicher und KI-Softwaretools. Darüber hinaus nutzt Intel Akquisitionen und Partnerschaften, um die KI-Leistung in Rechenzentren, Edge-Computing-Umgebungen und autonomen Systemen zu verbessern.

- Qualcomm Technologies, Inc. ist ebenfalls ein führender Anbieter in diesem Markt und spezialisiert auf KI-Beschleunigung für mobile, Edge- und Rechenzentrumsanwendungen. Die Chips AI200 und AI250 des Unternehmens ermöglichen KI-Inferenz im Rack-Maßstab durch hohe Speicherkapazität, Energieeffizienz und niedrige Gesamtbetriebskosten. Darüber hinaus integriert Qualcomm Hardware und Software und unterstützt so führende KI-Frameworks und Modellbereitstellungen. Dies macht die Lösungen ideal für skalierbare generative KI-Workloads.

- Google entwickelt seine Tensor Processing Units (TPUs) für KI-Training und -Inferenz und treibt damit sowohl interne Anwendungen als auch Cloud-KI-Dienste an. Die Unternehmensstrategie konzentriert sich zudem auf kundenspezifische, für KI-Workloads optimierte Chips, die einen hohen Durchsatz und Energieeffizienz in Rechenzentren ermöglichen. Darüber hinaus kombiniert Google Hardware-Innovationen mit fortschrittlichen Software-Frameworks wie TensorFlow und realisiert so umfassende KI-Lösungen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Chips für künstliche Intelligenz:

Der Markt für KI-Chips wird von US-amerikanischen Giganten wie NVIDIA, AMD, Intel und Qualcomm dominiert, die führend bei GPUs, NPUs und Inferenzbeschleunigern für Rechenzentren sind. Hyperscaler wie Google und Apple hingegen entwickeln kundenspezifische Chips für optimierte KI-Leistung. Vertikale Integration, Roadmaps für kundenspezifische Chips, Software-Ökosysteme, Partnerschaften und Initiativen zur Stärkung der heimischen Lieferkette sind einige der Strategien, mit denen die globalen Vorreiter ihre Marktpositionen festigen. NVIDIA gab im September 2025 bekannt, eine Partnerschaft mit OpenAI eingegangen zu sein, um 10 Gigawatt NVIDIA-Systeme – entsprechend Millionen von GPUs – für die KI-Infrastruktur der nächsten Generation von OpenAI bereitzustellen. In diesem Zusammenhang investiert NVIDIA schrittweise bis zu 100 Milliarden US-Dollar, je nachdem, welches Gigawatt bereitgestellt wird. Ziel dieser Zusammenarbeit ist es, die KI-Rechenleistung zu skalieren, Hardware- und Software-Roadmaps gemeinsam zu optimieren und KI-Durchbrüche zu beschleunigen. Dadurch wird NVIDIAs Position im Hochleistungsmarkt gestärkt und OpenAIs Mission zur Weiterentwicklung der allgemeinen künstlichen Intelligenz unterstützt.

Unternehmenslandschaft des KI-Chip-Marktes:

Neueste Entwicklungen

- Im Oktober 2025 stellte Qualcomm die Rack-Scale-KI-Inferenzbeschleuniger AI200 und AI250 vor, die eine hohe Speicherkapazität, speichernahes Computing und eine mehr als zehnfache effektive Speicherbandbreite für effiziente KI-Workloads in Rechenzentren bieten.

- Im Oktober 2025 kündigte NVIDIA eine Zusammenarbeit mit Samsung an, um eine KI-Fabrik der nächsten Generation zu bauen, die mit über 50.000 NVIDIA-GPUs ausgestattet sein wird und darauf abzielt, die Halbleiterfertigung, mobile Geräte und Robotik durch KI-gesteuerte Produktion zu revolutionieren.

- Im Oktober 2025 kündigten OpenAI und Broadcom eine Zusammenarbeit an, um bis 2029 10 Gigawatt an kundenspezifischen KI-Beschleunigern bereitzustellen. Diese Partnerschaft integriert von OpenAI entwickelte Chips mit den Netzwerklösungen von Broadcom, um die weltweite KI-Nachfrage zu decken und eine skalierbare KI-Infrastruktur zu stärken.

- Report ID: 3084

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.