Marktausblick für Schmiedeteile in der Luft- und Raumfahrt:

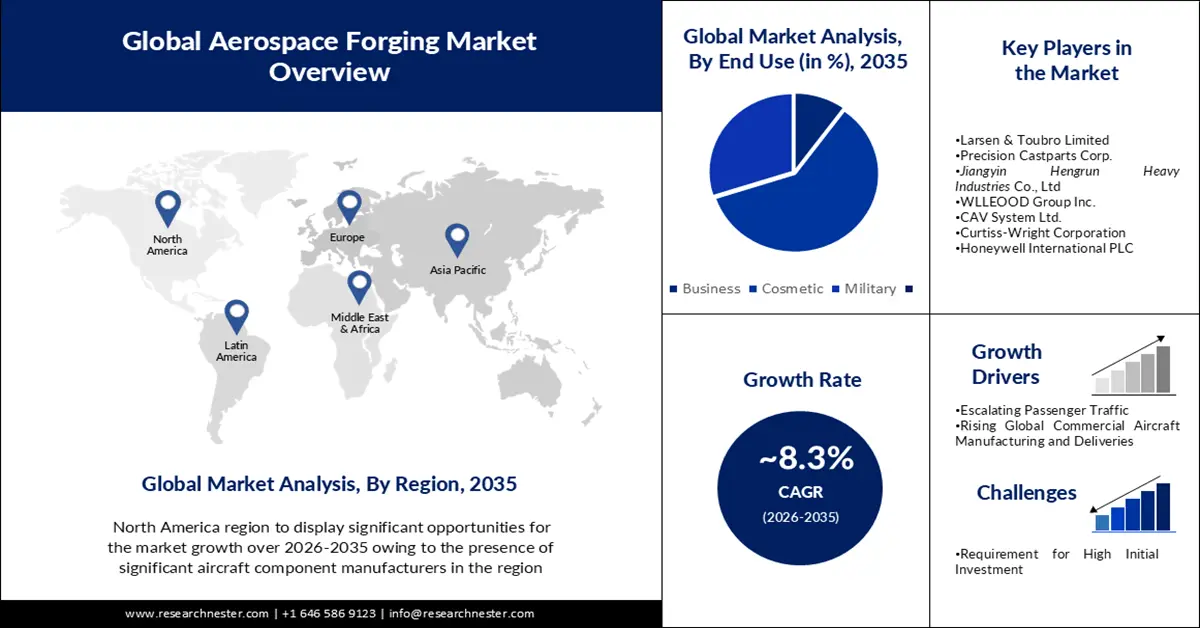

Der Markt für Schmiedeteile in der Luft- und Raumfahrtindustrie wurde 2025 auf 39,97 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 auf über 88,72 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 8,3 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird der Markt für Schmiedeteile in der Luft- und Raumfahrtindustrie auf 42,96 Milliarden US-Dollar geschätzt.

Das Wachstum dieses Marktes ist auf den steigenden Passagierverkehr zurückzuführen. Große Unternehmen wie Boeing und Airbus werden in den kommenden Jahren voraussichtlich eine Produktionssteigerung im Flugzeugbau verzeichnen. Laut der International Air Transport Association (IATA) wird sich die Zahl der Flugreisenden in den nächsten Jahrzehnten voraussichtlich verdoppeln. Bis 2037 werden voraussichtlich 8,2 Milliarden Menschen Flugreisen genutzt haben.

Darüber hinaus wird erwartet, dass kontinuierliche Investitionen in militärische Ausrüstung und die Nachfrage nach leistungsstarken Lufttransportmitteln das Branchenwachstum ankurbeln werden. Es wird zudem geschätzt, dass US-amerikanische Betreiber ihre alten Modelle durch bessere, leichtere und treibstoffeffizientere Modelle ersetzen werden. So werden beispielsweise Schätzungen zufolge bis 2038 voraussichtlich 9.130 neue Flugzeuge in Nordamerika ausgeliefert. Die Luft- und Raumfahrtindustrie sowie die Verteidigungsindustrie benötigen zahlreiche Schmiedeteile aus verschiedenen Legierungen. In den nächsten Jahren wird mit einer steigenden Nachfrage nach Komponenten wie Fahrwerken, Turbinen, Triebwerksteilen und bearbeiteten Teilen gerechnet. Diese Teile eignen sich aufgrund ihrer hohen Festigkeit hervorragend für Anwendungen in der Luft- und Raumfahrt.

Schlüssel Luft- und Raumfahrt-Schmiedetechnik Markteinblicke Zusammenfassung:

Regionale Highlights:

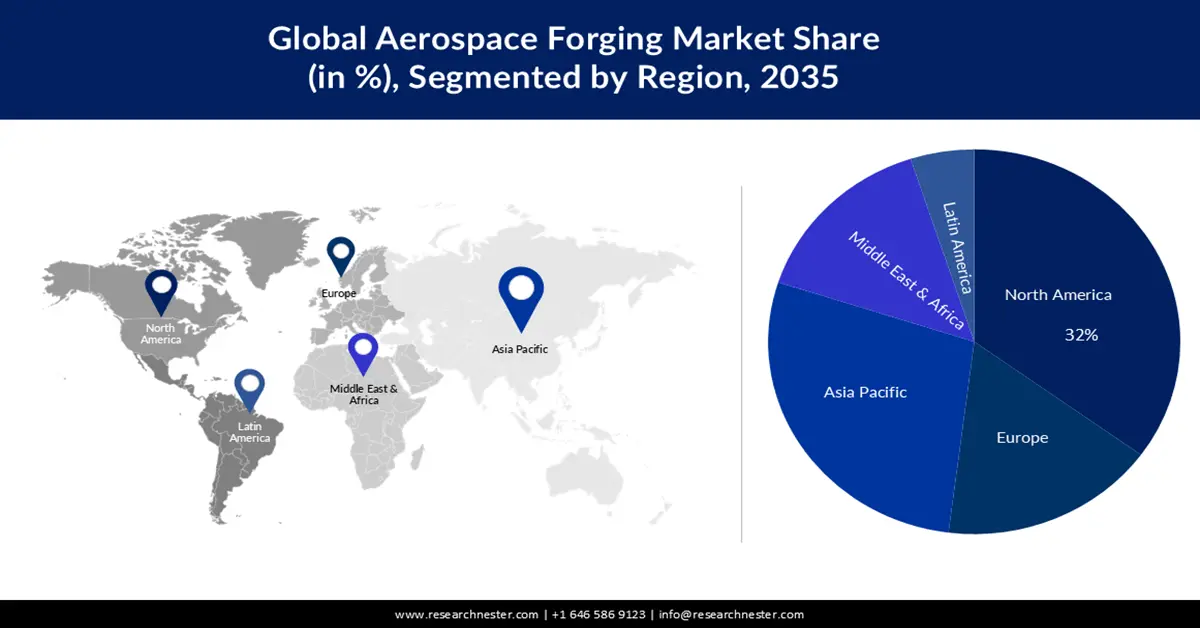

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 32 % am Luft- und Raumfahrt-Schmiedemarkt erreichen, was durch die starke Präsenz führender Hersteller von Flugzeug- und Luftfahrtkomponenten unterstützt wird.

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen bedeutenden Marktanteil erreichen wird, was durch die Expansion des weltweit am schnellsten wachsenden Luftfahrtmarktes begünstigt wird.

Segmenteinblicke:

- Bis 2035 wird das kommerzielle Segment voraussichtlich den größten Anteil am Markt für Luft- und Raumfahrt-Schmiedeteile halten, angetrieben durch steigende Investitionen in die Produktion von Verkehrsflugzeugen und die Zunahme planmäßiger Passagierflüge.

- Es wird erwartet, dass das Segment der Aluminiumlegierungen den Markt bis 2035 dominieren wird, angetrieben durch den stark steigenden Einsatz von leichten und hochentwickelten Aluminiumlegierungen im Flugzeugbau.

Wichtigste Wachstumstrends:

- Zunehmender Passagierverkehr

- Steigende weltweite Produktion und Auslieferung von Verkehrsflugzeugen

Größte Herausforderungen:

- Hohe Anfangsinvestition erforderlich

- Strenge Regeln und Vorschriften

Wichtige Akteure: Arconic Corporation, Larsen & Toubro Limited, Precision Castparts Corp., Jiangyin Hengrun Heavy Industries Co., Ltd., WLLEOOD Group Inc., CAV System Ltd., Curtiss-Wright Corporation, Honeywell International PLC, Raytheon Technologies Corporation, Airbus SAS

Global Luft- und Raumfahrt-Schmiedetechnik Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 39,97 Milliarden US-Dollar

- Marktgröße 2026: 42,96 Milliarden US-Dollar

- Prognostizierte Marktgröße: 88,72 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 8,3 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Frankreich, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Vereinigte Arabische Emirate, Japan

Last updated on : 21 November, 2025

Markt für Schmiedeteile für die Luft- und Raumfahrt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigendes Passagieraufkommen – Der Markt für Luft- und Raumfahrt-Schmiedeteile wird im Prognosezeitraum voraussichtlich aufgrund des zunehmenden Passagieraufkommens wachsen. Da sich der Lebensstil der Menschen und ihr verfügbares Einkommen verändern, reisen Passagiere vermehrt mit dem Flugzeug, was zu einem Anstieg des Passagieraufkommens im kommerziellen Luftfahrtsektor führt. Im Vergleich zu Februar 2022 stieg das Gesamtaufkommen im Jahr 2023 um 55,5 %. Weltweit liegt das Verkehrsaufkommen derzeit bei 84,9 % des Niveaus von Februar 2019.

- Steigende weltweite Produktion und Auslieferung von Verkehrsflugzeugen – Die weltweit zunehmende Produktion und Auslieferung von Verkehrsflugzeugen wird das Marktwachstum im Prognosezeitraum voraussichtlich ankurbeln. Da die Menschen weltweit seit der COVID-19-Pandemie wieder vermehrt reisen, ist die Nachfrage nach Verkehrsflugzeugen weltweit gestiegen. Schätzungen zufolge werden in den nächsten 20 Jahren mehr als 38.000 neue Flugzeuge ausgeliefert, von denen einige ältere Maschinen der bestehenden Flotte ersetzen werden.

- Zunehmende Anwendung im Verteidigungssektor – Der Verteidigungssektor benötigt eine große Anzahl geschmiedeter Bauteile aus Leichtmetalllegierungen. Diese werden hauptsächlich eingesetzt, um das Gewicht von Flugzeugen zu reduzieren und gleichzeitig Treibstoffeffizienz und Leistung zu erhalten. Geschmiedete Teile aus Leichtmetalllegierungen wie Titan und Aluminium finden zunehmend Verwendung im Flugzeugbau, um die Treibstoffeffizienz zu verbessern und Emissionen zu reduzieren. Die Aerospace Industry Association berichtet, dass der Einsatz fortschrittlicher Werkstoffe wie Verbundwerkstoffe, Titan und Aluminiumlegierungen das Flugzeuggewicht in den letzten 30 Jahren um 35 % reduziert hat.

- Zunehmende Forschungs- und Entwicklungsaktivitäten – Die Forschung und Entwicklung neuer Werkstoffe und Verfahren sowie die Entwicklung spezialisierter Hochleistungslegierungen sind weitere wichtige Faktoren, die den Einsatz von Schmiedeteilen langfristig vorantreiben dürften. So wird beispielsweise erwartet, dass die Entwicklung von Al-Li-Legierungen der dritten Generation die Flugzeugleistung und den Leichtbau verbessern wird. Diese Legierungen haben das Potenzial, herkömmliche Aluminiumlegierungen der Serien 2XXX und 3XXX für die Luft- und Raumfahrt zu ersetzen.

Herausforderungen

- Hoher Investitionsbedarf – Das Schmiedeverfahren in der Luft- und Raumfahrt erfordert hohe Anfangsinvestitionen in Ausrüstung und Technologie. Dies kann für KMU eine Markteintrittsbarriere darstellen und Wettbewerb und Innovation einschränken.

- Strenge Regeln und Vorschriften

- Abhängigkeit von Rohstoffen

Marktgröße und Prognose für Schmiedeteile in der Luft- und Raumfahrt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,3 % |

|

Marktgröße im Basisjahr (2025) |

39,97 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

88,72 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schmiedeteile für die Luft- und Raumfahrt:

Endnutzer (Wirtschaft, Handel, Militär)

Der globale Markt für Schmiedeteile in der Luft- und Raumfahrt wird nach Endnutzern in die Segmente Wirtschaft, Handel und Militär unterteilt und hinsichtlich Angebot und Nachfrage analysiert. Es wird erwartet, dass das Segment Handel bis Ende 2035 den größten Marktanteil ausmachen wird. Das Wachstum dieses Marktes ist auf die steigenden Investitionen in die Produktion von Verkehrsflugzeugen und die zunehmende Anzahl von Linienflügen zurückzuführen. In den letzten Jahren hat die starke Nachfrage nach Reisen die Nachfrage nach neuen Verkehrsflugzeugen erhöht. Steigende Passagierzahlen im asiatisch-pazifischen Raum dürften die langfristige Nachfrage nach Schmiedeteilen ankurbeln. So wurden beispielsweise in den letzten zehn Jahren weltweit mehr als 20.000 Passagierflugzeuge ausgeliefert, ein Anstieg von 66 % gegenüber dem vorherigen Jahrzehnt. Laut aktuellen Daten werden im asiatisch-pazifischen Raum zwischen 2028 und 2038 voraussichtlich 10.040 neue Flugzeuge ausgeliefert. Die wachsende Mittelschicht in Entwicklungsländern dürfte eine Schlüsselrolle bei der Steigerung der Passagierzahlen spielen. Denselben Daten zufolge stieg der Anteil der Mittelschicht in der asiatisch-pazifischen Bevölkerung von 32 % im Jahr 2008 auf 50 % im Jahr 2018.

Material (Aluminiumlegierung, Edelstahl, Titan)

Der globale Markt wird hinsichtlich Angebot und Nachfrage nach Material in Aluminiumlegierungen, Edelstahl und Titan segmentiert und analysiert. Es wird erwartet, dass Aluminiumlegierungen bis Ende 2035 den größten Marktanteil halten werden. Der Einsatz von Aluminium in der Luft- und Raumfahrtindustrie nimmt aufgrund seiner Leichtbauweise rasant zu. Moderne Flugzeuge sind leichter, moderner und treibstoffsparender als ältere Modelle. Die Entwicklung fortschrittlicher Aluminiumlegierungen in Kombination mit anderen Metallen ist ein weiterer Schlüsselfaktor, der die Nachfrage nach Aluminiumschmiedeteilen voraussichtlich ankurbeln wird. Rund 90 % der Flugzeugrümpfe bestehen aus Aluminium, und das Schmieden dieses Materials ist unerlässlich, um die Ermüdungsbeständigkeit durch Verbesserung der Duktilität und Festigkeit zu gewährleisten.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Material |

|

Mit dem Flugzeug |

|

Durch Bewerbung |

|

Nach Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Schmiedeteile für die Luft- und Raumfahrt – Regionale Analyse

Prognose für den nordamerikanischen Markt

Die nordamerikanische Industrie wird voraussichtlich bis 2035 mit 32 % den größten Umsatzanteil erzielen. Dies ist auf die Präsenz bedeutender Hersteller von Flugzeug- und Raumfahrtkomponenten in der Region zurückzuführen. Darüber hinaus ist das Wachstum des nordamerikanischen Marktes für Luft- und Raumfahrt-Schmiedeteile eng mit dem Wachstum der Flugzeugindustrie verknüpft. So wurde die Flugzeugindustrie in der Region im Jahr 2019 auf rund 135 Milliarden US-Dollar geschätzt. In den letzten Jahrzehnten hat sich die Luft- und Raumfahrt-Schmiedetechnik in der Region aufgrund der steigenden Zahl von Flugreisenden rasant entwickelt. Die wachsende Zahl von Flugreisenden wird voraussichtlich zu einem erheblichen Bedarf an Flugzeugen führen. Ein Bericht des Bureau of Transportation Statistics (BTS) aus dem Jahr 2021 besagt, dass jährlich 674 Millionen Passagiere von US-Fluggesellschaften befördert werden, was einem Anstieg von 82,5 % gegenüber 2020 entspricht, als rund 369 Millionen Passagiere mit US-Fluggesellschaften reisten. Daher wird erwartet, dass all diese Faktoren das Wachstum des Marktes in Nordamerika im Prognosezeitraum ankurbeln werden.

APAC-Marktstatistik

Der Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum aufgrund des größten Luftfahrtmarktes der Region ein signifikantes Wachstum verzeichnen. China ist der weltweit am schnellsten wachsende Luftfahrtmarkt. In den nächsten 20 Jahren werden in der Region voraussichtlich über 8.000 neue Flugzeuge ausgeliefert. Die starke Nachfrage dürfte zukünftig ein Aftermarket-Geschäft im Wert von 1,6 Billionen US-Dollar ermöglichen. China belegt zudem den zweiten Platz bei den Verteidigungsausgaben. Im Jahr 2021 wird China rund 293 Milliarden US-Dollar zur Verteidigungsindustrie beitragen, ein Anstieg von 4,7 % gegenüber 2020. Daher dürfte China langfristig eine hohe Nachfrage nach Schmiedeteilen für die Luft- und Raumfahrt generieren. China ist ein bedeutender Exporteur von Schmiedeteilen in die USA und nach Europa.

Prognose für den europäischen Markt

Der Markt in Europa dürfte im Prognosezeitraum ebenfalls ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach leichten und hochfesten Bauteilen in der Luft- und Raumfahrtindustrie. Diese Nachfrage ist insbesondere im Bereich der zivilen Luftfahrt von Bedeutung, wo Treibstoffeffizienz und Emissionsreduzierung höchste Priorität haben.

Akteure auf dem Markt für Luft- und Raumfahrt-Schmiedeteile:

- Arconic Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Larsen & Toubro Limited

- Precision Castparts Corp.

- Jiangyin Hengrun Heavy Industries Co., Ltd

- WLLEOOD Group Inc.

- CAV System Ltd.

- Curtiss-Wright Corporation

- Honeywell International PLC

- Raytheon Technologies Corporation

- Airbus SAS

Neueste Entwicklungen

- Die Curtiss-Wright Corporation wurde von den Nachkommen ausgewählt, um ihren modularen offenen Systemansatz (MOSA) der US-Marine vorzustellen.

- Jiangyin Hengrun Heavy Industries Co., Ltd erhält das Zertifikat vom Wuxi Engineering Research Center.

- Report ID: 4104

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.