涡轮螺旋桨发动机市场展望:

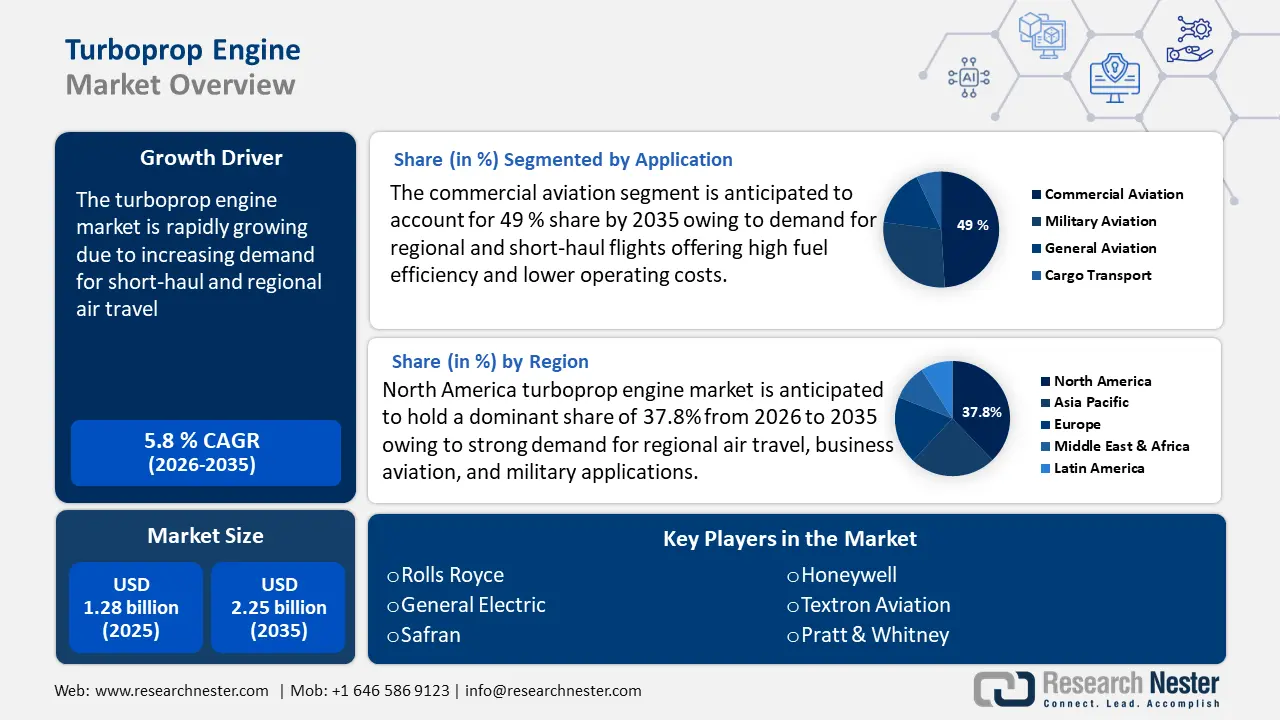

2025年涡轮螺旋桨发动机市场规模为12.8亿美元,预计到2035年将超过22.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.8%。2026年,涡轮螺旋桨发动机的行业规模估计为13.5亿美元。

短途和区域航空旅行需求的不断增长是涡轮螺旋桨发动机行业增长的关键原因。涡轮螺旋桨发动机燃油效率高且经济高效,使其成为区域航空公司在短途航线上优化性能和盈利能力的首选。由于其能够在较短的跑道上起降,因此对于服务偏远地区至关重要,从而改善了区域连接。此外,与喷气发动机相比,涡轮螺旋桨发动机每客英里的二氧化碳排放量更低,这符合航空业减少碳排放的重点。可持续航空燃料的开发和应用进一步使其成为区域航空旅行的更环保选择。这种环境优势也影响着航空公司的采购决策,因为航空公司力求满足严格的监管标准并满足具有环保意识的乘客的需求。

此外,印度的“统一空中航线网络”(UDAN)计划和欧盟的“单一欧洲天空”计划等区域互联互通项目也推动了涡轮螺旋桨飞机的需求增长。印度为加强区域空中互联互通而启动的“统一空中航线网络”(UDAN,Ude Desh ka Aam Naagrik)计划也推动了涡轮螺旋桨飞机的需求增长。该计划为服务不足的机场提供航班补贴,使使用ATR 72和庞巴迪Q400等涡轮螺旋桨飞机的航空公司的运营更加可行。

关键 涡轮螺旋桨发动机 市场洞察摘要:

区域亮点:

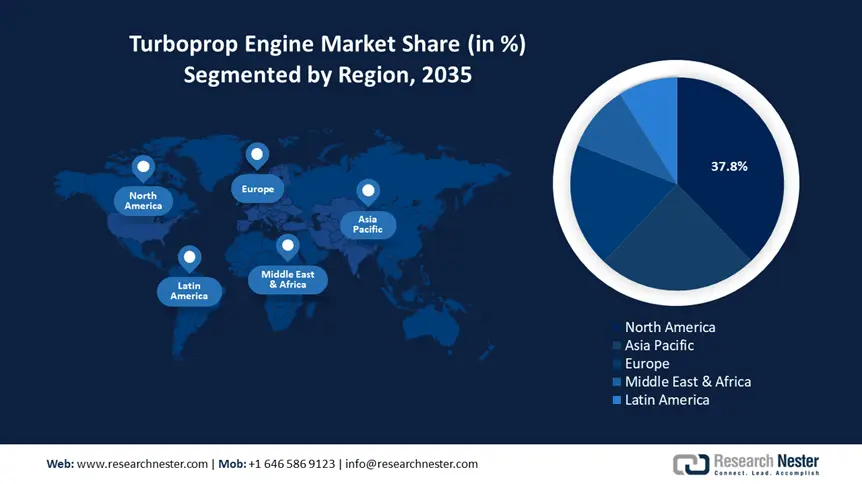

- 北美以37.8%的份额领先涡轮螺旋桨发动机市场,这得益于区域航空旅行、商务航空和可持续航空投资的需求,确保到2035年实现强劲增长。

- 到2035年,亚太地区的涡轮螺旋桨发动机市场份额将显著增长,这得益于区域互联互通需求和蓬勃发展的旅游业。

细分市场洞察:

- 预计到2035年,500马力至1000马力发动机市场仍将保持显著份额,这得益于其在通勤运输、商务航空和特殊任务领域的多功能性。

- 预计到2035年,涡轮螺旋桨发动机市场的商用航空领域将占据约49%的份额,这主要得益于对高燃油效率的区域和短途航班的需求。

关键增长趋势:

- 发动机技术的进步

- 军事和国防应用的扩展

主要挑战:

- 来自喷气发动机的竞争

- 高昂的开发和维护成本

- 主要参与者:赛峰集团、通用电气航空航天集团、劳斯莱斯集团、德事隆航空集团、空中客车集团。

全球 涡轮螺旋桨发动机 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:12.8 亿美元

- 2026 年市场规模:13.5 亿美元

- 预计市场规模:2035 年将达到 22.5 亿美元

- 增长预测:5.8% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 37.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、加拿大、法国、德国、英国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

涡轮螺旋桨发动机市场的增长动力和挑战:

增长动力

发动机技术的进步:创新的发动机设计和材料提升了涡轮螺旋桨发动机的性能、可靠性和效率。先进的空气动力学和降噪技术等发展使现代涡轮螺旋桨发动机更具竞争力,并吸引了更多民用和军用飞机。例如,2024年1月,Turbotech与赛峰集团合作测试了一款专为轻型飞机设计的氢燃料燃气涡轮发动机。这项BeautHyFuel项目旨在探索轻型飞机的氢动力推进解决方案。这些进步不仅提高了燃油效率,还降低了维护成本,从而吸引更多运营商采用涡轮螺旋桨飞机。

- 军事和国防应用的扩展:涡轮螺旋桨发动机因其可靠性和燃油效率而被广泛应用于军事运输、监视和搜救行动。印度空军于2023年3月从印度斯坦航空有限公司(HAL)采购了六架多尼尔-228飞机,这凸显了涡轮螺旋桨发动机在国防应用中的重要性。这份价值66.7亿美元的合同增强了印度空军在东北部和岛屿地区的作战能力。此外,国防预算的增加和地缘政治紧张局势也刺激了对涡轮螺旋桨推进的情报、监视和侦察飞机的需求。

挑战

来自喷气发动机的竞争:涡轮螺旋桨发动机面临的最大挑战之一是来自支线喷气式飞机的竞争,支线喷气式飞机巡航速度更快,飞行时间更短。所有航空公司都优先考虑乘客体验,喷气式飞机通常被认为更现代化、更舒适。在燃油效率并非首要考虑因素的市场中,支线喷气式飞机占据主导地位,这限制了涡轮螺旋桨飞机的普及。此外,新型支线喷气式飞机燃油效率的提高缩小了喷气式飞机和涡轮螺旋桨飞机之间的差距,使得涡轮螺旋桨飞机对某些短途航线的吸引力下降。

高昂的开发和维护成本:先进涡轮螺旋桨发动机的研发和认证需要大量投资。制造商面临着越来越大的创新压力,需要采用更省油、更环保的技术,例如混合动力或氢动力发动机。这些技术进步增加了涡轮螺旋桨飞机的总生产成本,导致其在某些市场上的竞争力下降。此外,维护和备件的供应也可能是一个挑战,尤其是对于老化的涡轮螺旋桨飞机队而言。

涡轮螺旋桨发动机市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025年) |

12.8亿美元 |

|

预测年度市场规模(2035 年) |

22.5亿美元 |

|

区域范围 |

|

涡轮螺旋桨发动机市场细分:

应用(商用航空、军用航空、通用航空、货物运输)

由于对燃油效率高、运营成本低的区域和短途航班的需求,到2035年,商用航空领域预计将占据涡轮螺旋桨发动机市场份额的约49%。航空公司更倾向于在客流量较低、跑道较短的航线上使用涡轮螺旋桨发动机,以改善与偏远地区的连接。对于希望在低需求航线上优化盈利能力的商业航空公司来说,涡轮螺旋桨发动机是一个颇具吸引力的选择。国际民航组织 (ICAO) 表示,全球每天有超过10万架次商业航班起飞,相当于每小时超过400架次。日益增长的航空旅行趋势确保了飞行安全,对可靠的涡轮螺旋桨发动机的需求也推动了市场的增长。

随着可持续发展成为优先事项,航空公司纷纷采用涡轮螺旋桨飞机,以降低碳排放并与可持续航空燃料 (SAF) 兼容。2024 年 9 月,德国飞机公司开发了 D328eco,这是一款轻型下一代涡轮螺旋桨飞机,旨在使用 100% 可持续航空燃料。D328eco 预计将于 2027 年底投入使用,成为区域航空旅行的更环保替代方案。这一发展代表了商用涡轮螺旋桨航空的未来,燃油效率、可持续性和性能将推动市场增长。

输出功率(500 HP-1000HP、500HP以下、1000 HP以上)

预计到2037年,500马力至1000马力的涡轮螺旋桨发动机市场将占据显著份额,这得益于其在轻型支线飞机、公务航空和特殊任务中的应用。这些发动机在燃油效率、性能和操作灵活性之间实现了理想的平衡,非常适合短途航线。500马力至1000马力的功率输出范围适用于通勤、货运和侦察任务的飞机。随着发动机技术的进步和可持续燃料兼容性的提高,商用和国防领域对这一功率范围的需求都在增长。

我们对全球市场的深入分析包括以下几个部分:

应用 |

|

功率输出 |

|

发动机类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

涡轮螺旋桨发动机市场区域分析:

北美市场分析

由于区域航空旅行、商务航空和军事应用的强劲需求,预计到 2035 年,北美涡轮螺旋桨发动机市场的收入份额将超过 37.8%。普惠加拿大公司和霍尼韦尔等主要飞机制造商和发动机开发商的存在促进了创新和市场增长。对可持续航空(包括环保航空燃料和混合电力推进)的投资不断增加,正在塑造涡轮螺旋桨飞机的格局。此外,世界经济论坛指出,到 2030 年,全球对可持续航空燃料的需求预计将达到每年 1700 万吨,占航空燃料总消耗量的 4-5%。随着对可持续性的日益关注,涡轮螺旋桨飞机因其较低的碳排放量和与可持续航空燃料的兼容性而越来越受到关注。

由于区域互联互通和短途商业航班需求的不断增长,美国涡轮螺旋桨发动机市场正在扩张。航空公司正加大对燃油效率更高的涡轮螺旋桨飞机的投资,以服务于低需求航线,从而实现可持续发展目标。美国军方和政府机构也推动了涡轮螺旋桨飞机的需求,他们利用涡轮螺旋桨飞机执行国防、边境巡逻和应急响应任务。此外,混合动力电动和兼容SAF的涡轮螺旋桨飞机技术的进步正在塑造市场的未来,这与美国推动更环保的航空解决方案的举措相契合。

由于加拿大对区域航空、偏远地区互联互通以及对可持续航空投资的不断增加,该国的涡轮螺旋桨发动机市场正在不断扩张。该国对清洁能源航空的关注,包括氢动力和混合动力电力推进,正在推动对下一代涡轮螺旋桨技术的投资。加拿大地方政府投资3.5亿美元支持一项新的可持续航空技术倡议(INSAT),旨在加速航空航天业的绿色转型,从而支持航空航天业的绿色转型。

亚太市场分析

由于区域互联互通需求的不断增长,预计到2037年,亚太市场将获得显著的市场份额。各国政府和航空公司正在投资节能型涡桨飞机,以支持低成本航空公司的运营。该地区蓬勃发展的旅游业也是涡轮螺旋桨飞机需求增长的一个重要因素,涡轮螺旋桨飞机是服务二级机场和生态旅游目的地的理想选择。此外,可持续航空的发展也推动了采用具有混合动力和SAF功能的下一代涡桨发动机。

由于政府大力发展区域航空并加强农村省份的互联互通,中国的涡轮螺旋桨发动机市场正在迅速扩张。作为其航空扩张计划的一部分,中国正在投资国产涡轮螺旋桨飞机,例如西安MA700,旨在支持短途航线。航空航天制造中心的崛起和国产涡轮螺旋桨发动机的技术进步正在增强市场。此外,对低排放推进技术(包括混合动力和SAF动力涡轮螺旋桨发动机)的投资不断增加,也与中国的碳中和目标相契合。

印度涡轮螺旋桨发动机市场正因政府推出的“统一空中导航网络”(UDAN)互联互通计划而蓬勃发展。该计划旨在促进服务欠缺地区的经济实惠的航空旅行。二三线城市对短途航线的需求不断增长,促使航空公司扩大涡轮螺旋桨飞机队规模,以提高运营成本效率。此外,印度大力推动本土航空航天制造和可持续航空燃料的发展,也促进了对下一代涡轮螺旋桨技术的投资。

涡轮螺旋桨发动机市场主要参与者:

- 劳斯莱斯

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 达赫尔

- 通用电气

- 比亚乔航空

- 赛峰集团

- 巴西航空工业公司

- 普惠公司

- 庞巴迪

- 霍尼韦尔

- 德事隆航空

- 空客

- 安东诺夫

- 土耳其航空航天工业

- 派珀飞机公司

涡轮螺旋桨发动机市场竞争激烈,领先的制造商专注于轻量化材料、先进的空气动力学设计和替代燃料兼容性,以提高效率。普惠公司、通用电气航空航天公司和劳斯莱斯等公司正在不断创新,以提高商用和军用发动机的性能、可靠性并减少排放。此外,来自欧洲和亚洲的新兴航空航天企业正在通过开发经济高效且针对特定地区的涡轮螺旋桨发动机解决方案来占领新的细分市场,从而加剧竞争。以下是一些市场领先企业:

最新发展

- 2025年2月, GE航空航天宣布其Catalyst涡桨发动机获得美国联邦航空管理局(FAA)认证。该认证依据联邦航空条例(FAR)第33部分,涉及23台发动机和190多个部件的测试。GE航空航天表示,Catalyst是21世纪首款全新打造的现代化先进涡桨发动机,符合最新的FAA第33部分标准,其中包含20多项新要求。

- 2024年11月,普惠加拿大公司在加拿大可持续航空技术倡议(INSAT)框架下合作开发氢燃料涡桨发动机。该项目名为“氢燃料先进设计发动机研究”(HyADES),旨在改进PW127XT支线涡桨发动机,使其能够进行氢燃料燃烧。

- Report ID: 7393

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。