聚乙二醇化蛋白质市场展望:

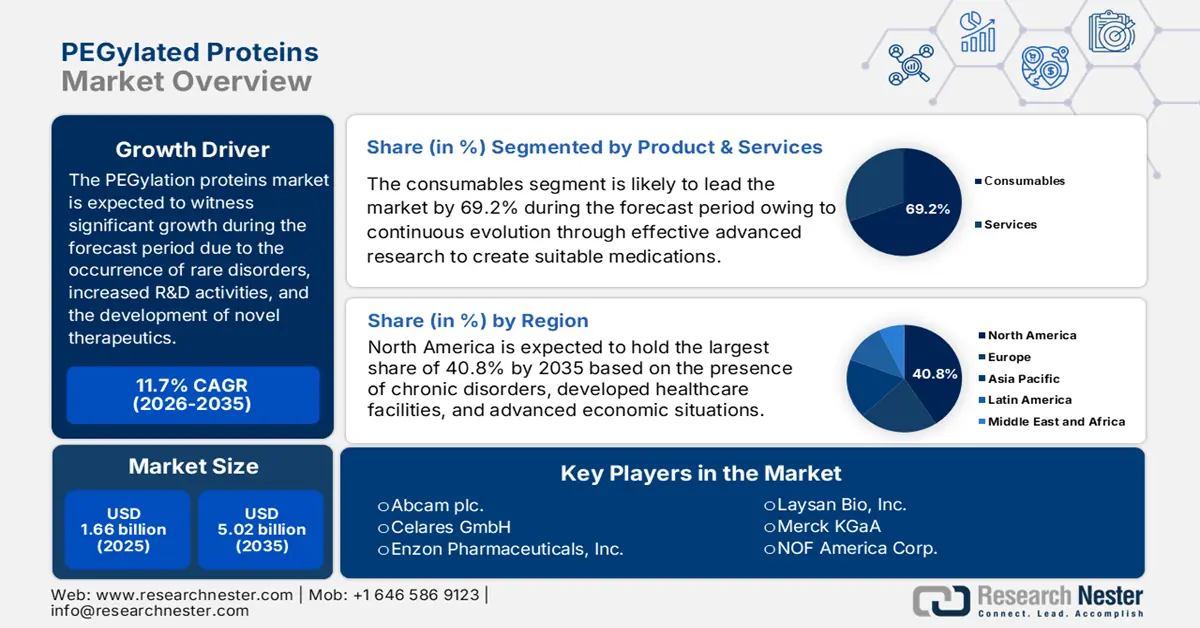

2025年,聚乙二醇化蛋白质市场规模超过16.6亿美元,预计到2035年将超过50.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.7%。预计到2026年,聚乙二醇化蛋白质的行业规模将达到18.3亿美元。

由于对聚乙二醇化的需求、慢性疾病的发病率以及最新候选药物的出现,聚乙二醇化蛋白质疗法在全球范围内日益受到重视。此外,聚乙二醇化化合物还具有持久、毒性低、免疫原性低以及蛋白水解保护作用增强等优点。此外,根据2023年9月美国国家医学图书馆(NLM)的文章,大多数包含28种聚乙二醇化蛋白质的聚乙二醇化治疗方案已获得美国FDA批准,占聚乙二醇化生物制品许可申请(BLA)的93%以及已获批聚乙二醇化药物的74%,从而延长了蛋白质的半衰期。因此,所有这些因素都对市场的增长和扩张起到了至关重要的作用。

此外,市场规模的扩大很大程度上取决于聚乙二醇(PEG) 的应用,因为聚乙二醇可以提高稳定性和溶解度,并增强药代动力学特性。因此,由于各国进出口量不断增长,国际上对聚乙二醇的需求巨大。根据 2023 年 OEC 报告,全球人造和制备聚乙二醇蜡的贸易额为 6.96 亿美元,产品复杂度为 1.2。此外,该产品最大的出口国是韩国,出口额达 1.79 亿美元;土耳其是最大的进口国,进口额达 1.16 亿美元。因此,该市场在国际上的曝光度不断提高,并致力于患者康复,尤其是在发展中国家。

全国范围内的合成和制备 PEG 蜡出口/进口

国家 | 出口 | 进口 |

德国 | 1.64亿美元 | |

中国 | 1.1亿美元 | |

比利时 | 6450万美元 | |

美国 | 4490万美元 | 4650万美元 |

印度 | 7810万美元 | |

法国 | 5110万美元 | |

意大利 | 4910万美元 |

资料来源:OEC 2023

关键 聚乙二醇化蛋白 市场洞察摘要:

区域亮点:

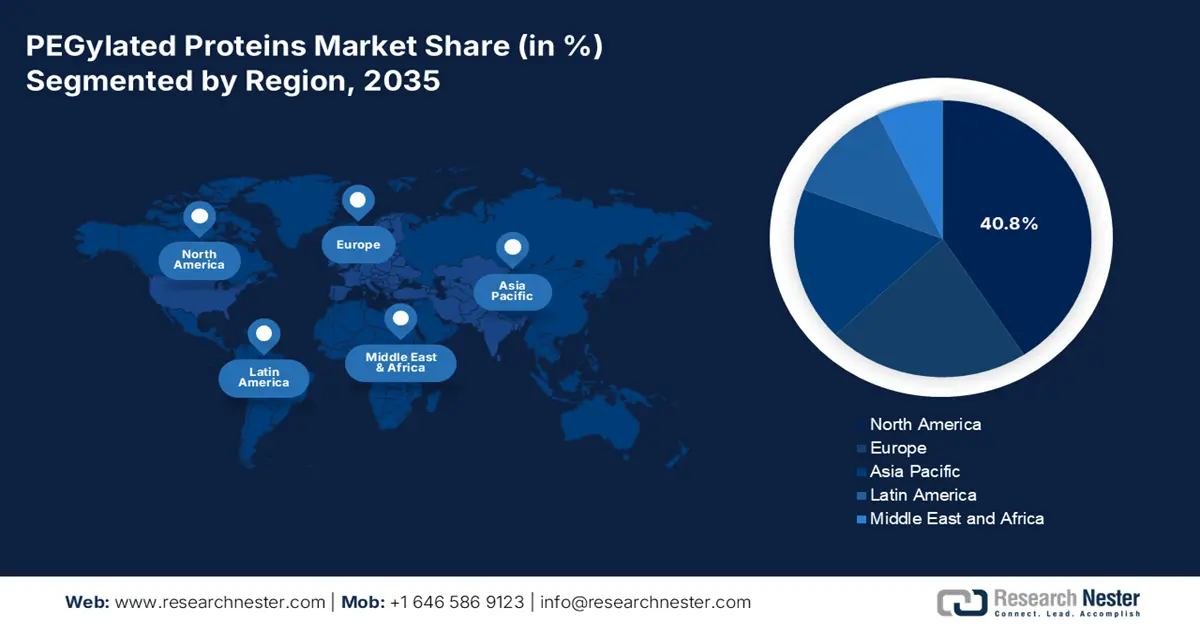

- 北美占据聚乙二醇化蛋白质市场 40.8% 的份额,这得益于生物制药应用的加强和政府支出的增加,并将通过生物制药创新在 2035 年前巩固其领导地位。

- 预计到 2035 年,亚太地区聚乙二醇化蛋白质市场将实现最快增长,这得益于低成本研究、老龄人口增长以及对蛋白质类药物的需求。

细分市场洞察:

- 预计在2026年至2035年期间,癌症领域将呈现大幅增长,这得益于基于蛋白质的治疗方案在癌症诊断和治疗中的应用日益增多。

- 预计到2035年,耗材领域的市场份额将达到69.2%,这得益于持续的研究、产品创新以及生物制药应用中对药物制剂的需求。

关键增长趋势:

- 蛋白质程序的不断进步

- 新型疗法的开发

主要挑战:

- 纯化和分离工艺复杂

- 生产成本高

- 主要参与者:赛默飞世尔科技公司、Enzon Pharmaceuticals 公司、默克公司、Celares GmbH。

全球 聚乙二醇化蛋白 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:16.6 亿美元

- 2026 年市场规模:18.3 亿美元

- 预计市场规模:2035 年将达到 50.2 亿美元

- 增长预测:复合年增长率 11.7% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 40.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

聚乙二醇化蛋白质市场的增长动力和挑战:

增长动力

- 蛋白质工艺的不断进步:蛋白质工艺的前沿进展有望扩大全球聚乙二醇化蛋白质市场的规模,并使生产稳定且无免疫原性的药物成为可能。根据美国国家医学图书馆(NLM)2024年8月发表的文章,通过聚乙二醇化蛋白质工艺,癌细胞对近50%的抗癌药物产生了耐药性,这种现象被称为多药对抗。因此,必须将PEG 300的比例限制在约30% v/v,因为高于约40% v/v的浓度可能会引起溶血作用。

- 新型疗法的开发:这类疗法专注于通过精准的机制和途径,改善疾病的疗效和治疗方案,尤其是那些此前治疗不完善或无效的疾病。例如,Biocon公司在其2025年的一篇文章中指出,其在新型生物制剂方面取得了突破性进展,包括内部研发能力、毒理学研究、治疗模式以及EGFR和CD6等单克隆抗体的研发。因此,所有这些因素都促进了标准新型疗法的演变,从而极大地推动了市场发展。

挑战

- 复杂的纯化和分离过程:由于存在复杂的程序结构,市场面临着巨大的挑战。这通常基于给定的蛋白质结构及其所选择的持久性。此外,注意力蛋白和被动PEG丝状体之间既存在共价连接,也存在非共价连接。此外,PEG化蛋白质的纯化过程是一个关键阶段,通常取决于分子大小、色谱法和静电相互作用,因此构成了一个整体复杂的过程。

- 生产成本高:聚乙二醇化蛋白质的生产工艺复杂、精细且专属性强,这对中小型机构构成了制约,从而阻碍了市场发展。此外,由于需要非常规技术和严格的质量控制措施,巨额的支出也随之增加。这一挑战性因素也与用于治疗多种罕见疾病的药物开发相关,因此制造商难以大规模生产此类蛋白质。

聚乙二醇化蛋白质市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.7% |

|

基准年市场规模(2025年) |

16.6亿美元 |

|

预测年度市场规模(2035 年) |

50.2亿美元 |

|

区域范围 |

|

聚乙二醇化蛋白质市场细分:

产品与服务(消耗品、服务)

根据产品和服务,预计到2035年,耗材领域将占据聚乙二醇化蛋白市场69.2%以上的份额。持续的研究活动、产品创新以及药物配制和药物输送机制的需求等因素,正在有力地促进该领域的发展。例如,在2025年Enso Life Sciences的文章中,该公司的聚乙二醇化蛋白ELISA试剂盒利用简单的ELISA方案,可定量鉴定血清、组织、血浆和其他生物样本中的聚乙二醇化分子。此外,该试剂盒也适用于治疗药物的生产应用,尤其是在药物制剂生产过程中。

应用(癌症、自身免疫性疾病、肝炎、多发性硬化症、血友病、胃肠道疾病)

根据应用情况,预计到2035年,聚乙二醇化蛋白质市场中的癌症细分市场将实现超过18.5%的增长率。越来越多地使用基于蛋白质的治疗方案来诊断癌症并对抗其不断上升的发病率,是该细分市场增长的最终因素。例如,2024年6月,InduPro, Inc.宣布获得8500万美元的A轮融资,由The Column Group和Vida Ventures共同领投,MRL Ventures Fund、Emerson Collective和Euclidean Capital等投资者也参与其中。这开启了基于接近性靶向癌症组织的进展,并在I期临床试验期间进行了临床前升级。

我们对全球市场的深入分析包括以下几个部分:

产品与服务 |

|

应用 |

|

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

聚乙二醇化蛋白质市场区域分析:

北美市场分析

到2035年底,北美聚乙二醇化蛋白质市场的收入份额预计将达到40.8%左右。用于诊断和治疗慢性疾病的生物制剂(例如干扰素、单克隆抗体和促红细胞生成素)的推广应用正在有力地推动市场发展。此外,私营部门和政府为启动现有项目而投入的资金也正在促进该地区的市场扩张。此外,监管机构也自然而然地接受非免疫原性、非抗原性、水溶性和无毒的聚乙二醇化实体,从而提振市场。

美国市场正因区域组织发起的上市活动而获得更大的吸引力,这得益于聚乙二醇的出现和供应。例如,2025年3月,美国Glenmark Therapeutics公司宣布推出17克的聚乙二醇3350,而拜耳医疗保健有限公司的MiraLAX2溶液粉剂中的活性成分为17克。此外,行政机构对此类产品的审批也是该地区市场发展的驱动因素。

加拿大聚乙二醇化蛋白市场的发展主要得益于通过有效合作实现的药物开发需求。例如,2023年5月,AbCellera宣布与加拿大政府和不列颠哥伦比亚省共同投资7.01亿加元(480万美元),以打造最新的基础设施和专业技能。这进一步推动了最先进的抗体药物研发,并巩固了加拿大在药物开发、生产和临床研究领域的领先地位。此外,在未来八年内,AbCellera计划为该项目投入4.01亿加元(270万美元),加拿大政府和不列颠哥伦比亚省政府将分别捐赠2.25亿加元(150万美元)和7500万加元(520万美元)。

亚太市场统计数据

预测期内,亚太地区的聚乙二醇化蛋白质市场有望实现最快的增长。该地区仍处于发展阶段,并持续致力于降低劳动力成本和研发成本。此外,中国、印度和日本等人口密集国家开展的低成本研发预计将促进该地区的发展。此外,老龄人口的不断增长以及对蛋白质类药物治疗需求的不断增长,也促进了该地区市场的发展。

印度市场的增长得益于蛋白质类药物的出现。此外,区域组织正在与国际公司合作开发尖端免疫疗法,这也推动了印度市场的发展。例如,2024年12月,Mankind Pharma Limited与信达生物制药公司合作,在印度商业化了一种先进的PD-1免疫疗法——信迪利单抗。此举旨在关注癌症治疗中那些危及生命的挑战,并确保患者能够获得突破性的治疗方案。

由于政府和行政机构纷纷批准新型蛋白质产品,中国的聚乙二醇化蛋白质市场正在迅速发展。例如,2025年1月,安斯泰来制药公司(Astellas Pharma Inc.)通知,中国国家药品监督管理局(NMPA)已批准VYLOY用于治疗人类表皮生长因子受体2(HER2)阴性的胃癌患者。这是NMPA批准的首个靶向表达生物标志物CLDN18.2的胃癌细胞的单克隆抗体,为癌症治疗提供了一种极具针对性的治疗方法,从而推动了市场增长。

聚乙二醇化蛋白质市场主要参与者:

- Abcam plc.

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 赛默飞世尔科技公司

- Enzon制药公司

- 默克公司

- 塞拉雷斯有限公司

- 普罗法根

- 创意PEG作品

- NOF美国公司

- Aurigene 制药服务有限公司

- Laysan Bio公司

- Evive生物科技

- 瓦朗生物科技

- 杰内克辛

- KGbio

- Nektar治疗公司

聚乙二醇化蛋白市场正呈现协同效应,以期在市场中占据主导地位、创造收益并提升市场相关性。此外,各大公司也纷纷采取合作、收购和伙伴关系等组织方式,旨在巩固自身市场地位。例如,2022年11月,Evive Biotech与Acrotech Biopharma达成协议,在美国商业化Ryzneuta。Ryzneuta是一种创新型二聚GCSF长效混合蛋白,不含聚乙二醇。目前,美国食品药品监督管理局(FDA)正在对Ryzneuta的生物制品许可申请(BLA)进行后期审查,该申请针对化疗引起的中性粒细胞减少症(CIN)。因此,这种组织间的合作有望推动国际市场的发展。

以下是一些关键球员的名单:

最新发展

- 2024年11月, Nektar Therapeutics宣布同意将其位于阿拉巴马州亨茨维尔的生产设施及试剂供应业务出售给Ampersand Capital Partners。Ampersand决定以总计9000万美元的价格收购Nektar的商业规模生产设施及聚乙二醇化试剂供应业务。

- 2024年6月, VALANX Biotech宣布其用于治疗多种自身免疫性疾病的领先项目VLX101在体内试验中取得了成功。这有力地证明了VLX101(一种新型白细胞介素-2偶联物)以及VALANX专有技术平台和治疗方法的有效性。

- 2023 年 10 月, Genexine和KGbio获得了印度尼西亚食品药品监督管理局 (BPOM) 对新型长效促红细胞生成素 Efepoetin alfa 的首个市场批准,用于治疗慢性肾病引起的贫血。

- Report ID: 7445

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。